ショッピファイ (NYSE:SHOP)2022年第1四半期決算説明会の日本語訳です。

EC関連はコロナ特需の影響でかなり厳しい結果になってますね。EPSのマイナス成長では許されてない状況ですね。

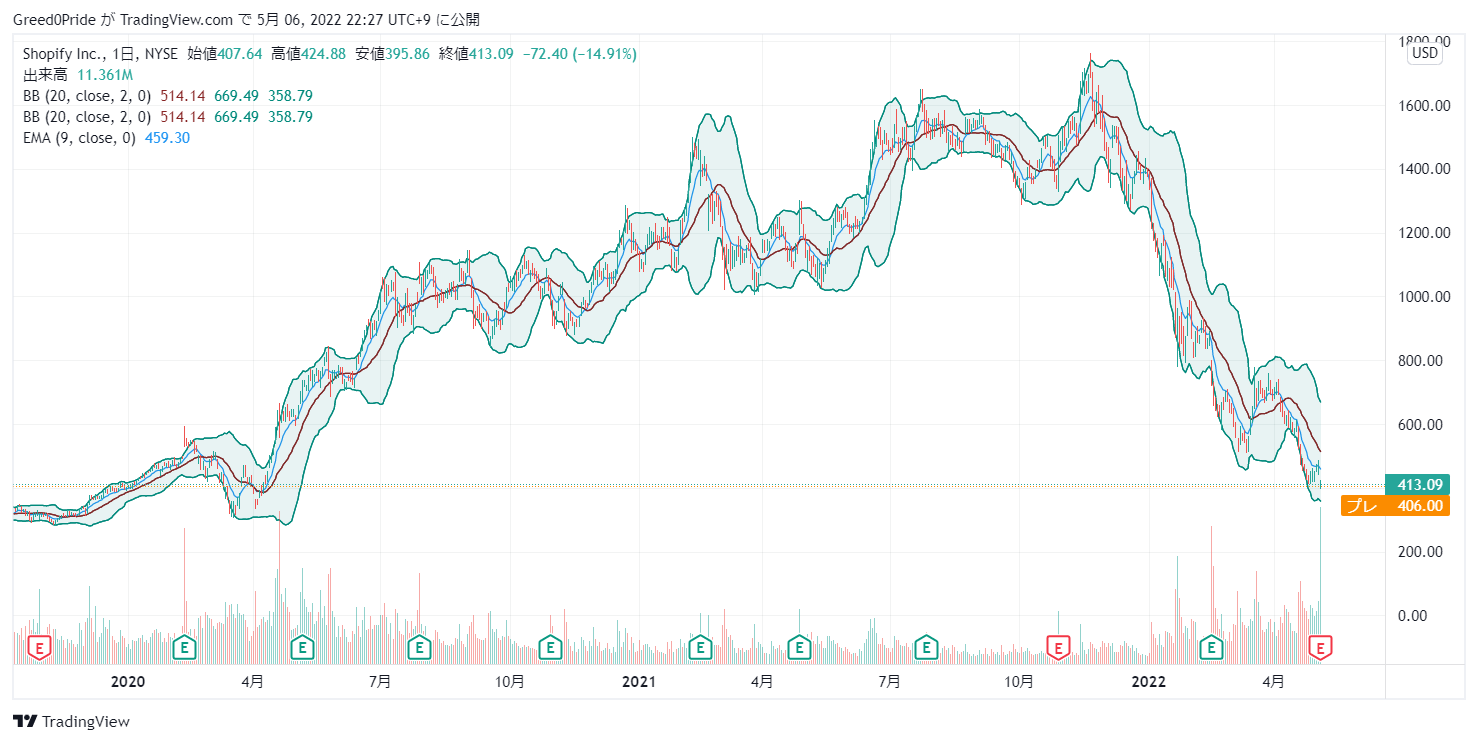

コロナ前に比べ売り上げ規模も大きくなっているのに株価はコロナ前の水準になっており、流石に下げすぎと思いますけどまだまだ下げそうな感じでやりすぎな気がします。

ショッピファイ (NYSE:SHOP)株価

ショッピファイ (NYSE:SHOP)2022年第1四半期決算説明会

Call participants:

Katie Keita

Harley Finkelstein — President

Amy Shapero — Chief Financial Officer

Trevor Young — Barclays — Analyst

Daniel Chan — TD Securities — Analyst

Tom Forte — D.A. Davidson — Analyst

Tobi Lütke

Colin Sebastian — Baird — Analyst

Gabriela Borges — Goldman Sachs — Analyst

Samad Samana — Jefferies — Analyst

Josh Beck — KeyBanc Capital Markets — Analyst

Matt Pfau — William Blair — Analyst

Tyler Radke — Citi — Analyst

Paul Treiber — RBC Capital Markets — Analyst

Deepak Mathivanan — Wolfe Research — Analyst

Siti Panigrahi — Mizuho Securities — Analyst

Ygal Arounian — Wedbush Securities — Analyst

Darren Aftahi — ROTH Capital Partners — Analyst

More SHOP analysis

2022年5月05日午前8時30分(米国東部時間)

ケイティ・ケイタ

皆さん、おはようございます。Shopifyの2022年第1四半期のカンファレンスコールにご参加いただけることを嬉しく思います。今朝はShopifyのCEOであるTobi Lütke、そしてShopifyの社長であるHarley Finkelstein、そしてCFOのAmy Shaperoが参加しています。お二人の挨拶の後、質問を受け付けます。

本日の電話会議では、仮定に基づく将来の見通しに関する記述を行います。したがって、リスクや不確実性により、実際の結果が予測とは大きく異なる可能性があります。当社は、法律で義務づけられている場合を除き、これらの記述を更新する義務を負いません。これらの仮定、リスクおよび不確実性については、今朝のプレスリリース、および米国とカナダの規制当局に提出した書類に記載されています。

なお、本日発表した調整後財務指標は非GAAPベースのものであり、GAAPベースの財務指標に代わるものではありません。両者の調整値は、当社の決算プレスリリースに掲載されています。また、当社は米ドルで決算を発表しています。従って、特に断りのない限り、本日説明する金額はすべて米ドルで表示されています。それでは、ハーレイに電話をお繋ぎします。

ハーレー・フィンケルシュタイン — 社長

皆さん、おはようございます。この2年間、私たちはマーチャントとともに素晴らしい旅を続け、パンデミックの間に何度も商取引が変化する中、あらゆるチャネルでの販売を支援してきました。この2年間、私たちは加盟店様が最も必要とするときに、加盟店様のために行動してきました。そして今、パンデミックの間、私たちのプラットフォームを使って加盟店様と築いた信頼は、加盟店様のビジネスの拡大という形で報われつつあります。この勢いは、長期的な投資を継続する励みになります。

加盟店にとって難しい問題を解決すればするほど、私たちのフライホイールにエネルギーが加わり、今後数年間、すべての人にとって商取引がより良いものになるのです。そして、Shopifyがその変化の正しい側にいることは、良いニュースです。2月から、私も含めて多くの人が、旅行、外食、エンターテイメント、対面でのショッピングなど、オミクロンの緩和と義務化の後退を祝いました。この新しいモビリティは、ここ数年のオンライン活動の爆発的な増加を緩和する一方で、オンライン、アプリ、実生活など、あらゆる場所での商取引の重要性を強く印象づけました。

実店舗を持つ小売業者は、2年以上前、ほとんど一夜にして閉店を余儀なくされ、この教訓を学びました。何万もの実店舗の小売業者は、Shopifyを使って素早くピボットし、オンラインに移行しました。Shopifyは、これらのビジネスが最も必要とするときに、パンデミックの間、ミッションクリティカルな役割を果たしました。そして私たちは、実店舗がすぐに閉鎖されるような状況でも、企業が営業を続けられるようにすることに全精力を注ぎました。

当時、Shopifyは唯一の販売チャネルとして、個人商店から大規模な事業展開をしている企業まで、あらゆる企業がShopifyで完全なオンライン化を実現しました。物理的な小売が再開され、小売全般がリバランスしている今、私たちが獲得したこの大きなポジションと、加盟店との信頼関係は、私たちにとって大きなチャンスとなります。パンデミック時にShopifyにビジネスを移行し、その後も継続している何十万もの企業は、現在、オンラインとオフラインの売上を統一的に把握するために、当社の強力な小売POSサービスを利用することができるのです。Shopifyは長年にわたり世界最高の小売販売時点情報管理ソフトウェアを開発してきましたが、パンデミック時にShopifyを利用したすべてのマーチャントがそれを活用できる段階になりました。

古くて老朽化したPOSシステムに戻る必要はありません。前四半期にも述べましたが、Shopifyで対面販売を行うすべてのマーチャントに、ShopifyのPOSの価値提案がスタンドアローン製品と比べていかに強力かを知ってもらうために、営業チームとマーケティングサポートを増強しています。例えば、高級ブランドであるフィリップ・リムは、この四半期に複数の小売店舗で当社のPOSを採用し、アパレル小売業のフィア・オブ・ゴッドも採用しました。第1四半期にPOSシステムが加盟店、店舗、地域を増やすとともに、オフラインのGMVも前年同期比で80%近く増加し、シェアを拡大し続けています。

現在オフラインの小売が復活しているとはいえ、長期的にはeコマースが成長し続け、小売全体のシェアを奪うと考えており、当社のオンラインコマースGMVは、パンデミック開始の2020年第1四半期から年平均成長率51%を記録し、同時期のeコマース全体よりも速く、この四半期もシェアを獲得していることから、当社はここに位置づけされています。オフラインを含む全体のGMVは、2020年第1四半期以降、年平均成長率57%とさらに速く成長しており、Shopifyのチャンスがオンラインだけではないことを証明しています。それは、どんな環境でも、どんな表面でも、選ばれるコマースプラットフォームになることです。この2年間の結果、マーチャントとの信頼バッテリーがフル充電されたことになります。

その証拠に、加盟店様は、変化の激しいデジタル商取引の世界で競争するために、当社の提供するサービスをより多く利用されています。当社のビジネスモデルの中心的な価値提案は、時間が経つにつれてプラットフォームがより強固になり、マーチャントにとってより適切なものになるということです。ここでは、共通のテーマを持つ3つの企業について紹介します。新規参入の企業や小規模の企業は、いくつかの機能から大きな価値を得ており、確立されるにつれてさらに機能を追加し、取引量が増加すればさらに機能を追加しています。新規事業者や小規模事業者は、いくつかの機能を利用することで大きな価値を得ることができます。

彼らはスケールアップに役立つ機能に成長し、まだ始まったばかりです。マーチャントがShopifyに頼っているのは、単に私たちを信頼しているからだけではなく、より簡単で信頼性が高く、重要なこととしてお金の節約になるからです。そして、今のようなインフレの環境では、これは特に重要なことです。規模の経済を加盟店に還元することで、Shopifyは、加盟店がそれぞれのソリューションを個別に確保する場合と比較してコストを削減し、ビジネスの成長のために資金を確保することを可能にします。

私たちは、営業チームとサポートチームを訓練し、加盟店に対して、私たちのプラットフォームを最大限に活用することでどのような利益が得られるかを説明できるようにしています。その結果、加盟店により多くのサービスを提供し、かつ加盟店のコスト削減を実現する機会があると考えています。マーチャントソリューションの売上は、Shopify PaymentsとCapitalの普及が進んだことと、パートナーからの収益が伸びたことにより29%拡大し、当社のプラットフォームの価値を高めることに貢献しています。私たちはマーチャントと同じ側にいるので、マーチャントはこのプラットフォームで繁栄することができ、実際にそうなっています。

Shopify Plusは、この四半期にも、高級紳士服ブランドのThom Sweeney、コーヒーハウスのDogwood Coffee、New York Timesの美容コラムニストBee Shapiroが手がける香水会社Ellis Brooklynなど、アップグレードによる加盟店数の増加が大きな割合を占めています。この数年で、新興企業と大企業の両方にサービスを提供することは、相互に排他的ではないことが証明されました。特に、市場の両端からサポートするエコシステム全体があれば、我々は両方に投資し続けます。例えば、新しいリンクインバイオツール「Linkpop」は、クリエイター向けの比類ない機能をさらに向上させました。これは、どこでも商売ができるようになったことの一例です。

この2年間、パンデミックを通して見えてきたのは、オンラインストアを超えたデジタルな場での取引にシフトし、買い手が商品を発見するようになったことです。私たちは何年も前から、APIに投資して、当社のマーチャントと表面上のバイヤーをより簡単につなげ、MetaやGoogleをはじめとするパートナープラットフォームで直接取引できるようにしています。主要なパートナーサービス上で完了した注文は、前年比4倍以上に増加しました。これは、当四半期の GMV430 億ドルに比べればまだ小さな割合ですが、「どこでも商売」という数年来のトレンドに勢いがついていることを示しています。

これは驚くべきことではありません。デジタル広告業界の状況が変化する中、販売業者は購入者に到達する新しい方法を見つけることにますます注力するようになっており、アプリ内や検索面自体で直接完結するコマースで成功を収めています。大企業向けには、DeloitteとAccentureがShopifyと正式にシステム統合で提携し、最大手のクライアントがマーケティングの俊敏性を実現・維持できるよう支援しています。私たちはすでにDeloitte DigitalのチームとAudi、World Vision、Inkboxのためにコラボレーションしています。

また、フォーチュン500の企業が自社のブランドを最優先させるために迅速に行動しているように、我々はシステムインテグレータと協力して、世界で最も愛されているブランドをさらにShopify Plusに取り込むことを期待しています。Shopify Plusは、第1四半期を過去最高の月で終え、3月にはこれまでより20%も多くの取引を成立させ、今、エネルギーに満ち溢れています。マイアミビーチの伝説的レストランJoe’s Stone Crab、メキシコのHavaianas、Crayola、Fiora Cosmetics、Bridgestone Cycle、TRX Training、Figma、Call of Dutyなど、食品、靴、画材、化粧品、運動用品、ハイテク企業、ビデオゲームなどの有名ブランドが、この四半期に新しく立ち上がり、商材の種類や利用方法は増え続けています。インターネットで人気のインフルエンサー、MrBeastはこの四半期にShopify Plusで自身のチョコレートブランドを立ち上げ、NBAは昨年夏にNFTの販売を開始したシカゴ・ブルズに続いて、この四半期にShopifyで自身のオールスターNFTストアを立ち上げました。

私たちの実績と加盟店の勢いは、私たちが正しい道を歩んでいること、加盟店にとってより困難な問題を解決するために長期的な投資を行い、そうすることでフライホイールに活力を与えていることを物語っています。このアプローチは、他の多くの企業のゼロサム・アプローチとは異なるため、私たちがフライホイールについて話すとき、その意味をダブルクリックして説明したいと思います。短期的にお客様から直接マネタイズするのは良いことです。しかし、直接的でなくても、長い目で見て、お客様やShopifyにとってより大きな価値を生み出すものを作る方が、ずっとずっと良いのです。

私たちは、APIからリキッド、アプリストア、コミュニティ開発者との長期的な関係、10年以上かけて構築したエコシステムに至るまで、長年にわたってフライホイールを適用してきた多くの事例を持っています。いずれも短期的にはあまり重要ではありませんでしたが、長い時間をかけて、私たちのプラットフォームのあらゆる側面を強化してきました。この勢いを維持したまま、長期的な投資を行うというアプローチは、Shopify Fulfillment Networkへの継続的な投資と一貫しています。サプライチェーン管理とフルフィルメントは、販売者がビジネスを運営する上で直面する最大の課題の一つです。

何百万という小規模の販売事業者が、購入者が求める商品を作ったとしても、その規模を拡大するのに苦労しています。実際に買い手に注文を届けるには、運送業者、3PL、中間・最終輸送業者の迷路のような中を手探りで進んでいかなければならないのです。私たちは、Shopifyが彼らの最大の問題に対して、シンプルで信頼性が高く、費用対効果の高い解決策を提供していることを、販売者の方々が信頼していることを知っています。そのため、Shopifyのエコシステムに完全に統合された、世界で最も商取引に特化したエンドツーエンドのソフトウェアとロジスティクスプラットフォームを作っているのです。

私たちは、在庫の入荷から、すべての販売チャネルへの在庫の分配、迅速かつ手頃な価格のD2C注文処理と返品まで、販売店のサプライチェーンのあらゆる段階における物流を簡素化しています。このエンドツーエンドのサプライチェーンを加盟店向けに簡単にすることで、起業家として成功するための障壁を減らし、成功の確率を高め、フライホイールに耐久性のあるエネルギー源を提供し、さらに差別化を図ることができます。そこで本日、Shopifyのフルフィルメントネットワークを強化し、エンドツーエンドのマーチャントサプライチェーンソリューションへの道を加速するために、これまでで最大の買収となるDeliverrの買収を発表します。毎月100万件以上の注文を処理するDeliverrの資産軽量化されたテクノロジー主導のサービスは、全米の何千ものマーチャントから信頼されています。

Deliverrは、加盟店のサプライチェーンのすべての段階を接続し、すべての加盟店チャネルへの配信とフルフィルメントを管理します。SFNは、販売店向けサプライチェーンの注文後の段階において、在庫管理、配送の約束、簡単な返品機能などの中核となるサービスを提供するために、かなりの進歩を遂げました。当社が開発してきた独自の倉庫管理システムは現在、主要な倉庫拠点で稼働しており、2022年第2四半期末までにはSFNの全注文量に対応する予定です。ソフトウェア、人材、データ、スケールを提供するShopify Fulfillment Networkを組み合わせることで、マーチャントに簡素化された在庫管理と物流サービス、最小在庫要件を緩和する需要主導型の在庫配置、信頼性が高く迅速かつ手頃な価格の配送を提供します。

Deliverrの経験豊富なソフトウェアエンジニア、オペレーションエキスパート、マーチャントチャンピオンのチームを間もなくShopifyに迎えることができ、とても嬉しく思っています。今年Deliverrを追加することは、2022年の収益性に影響を与えますが、SFNに関する我々の野望を加速させるので、十分な価値があると思います。第1四半期はマクロ的には楽なスタートではなかったものの、22%の収益成長で3,200万ドルの調整後営業利益を計上しました。これは、昨年、ロックダウン期間中に景気刺激策によって110%の成長を遂げたことに加え、今期は、このような成長を遂げることができました。

この四半期の成長は、マーチャント・ソリューションの売上がGMVの割合として過去最高を記録したことが一因です。つまり、加盟店が当社のプラットフォームからこれまで以上の価値を得ているということです。このような時代だからこそ、優れた企業は、戦略的な決断を適切なタイミングで実行し、強固な経営規律を維持することで、その実力を証明することができるのです。オムニチャネルは単なるオンラインとオフラインの垣根を越えたものであることを、加盟店は理解しているため、将来起こるであろうあらゆる事態に備える必要があります。

ソーシャル・プラットフォーム、アプリ、動画など、コミュニティやクリエイターがつながる場所での商取引が行われています。デジタルコマースの急増により、取引はオンラインストアの枠をはるかに超え、アプリ、ソーシャル、検索、そしてEメールでさえも行われるようになっています。このように様々なチャネルが混在しているからこそ、Shopifyはあらゆる環境、あらゆる購買層でその価値を発揮することができるのです。このように、商取引の未来が存在すると信じているあらゆるサーフェスで、商取引を実現するための適切なツールをすべて構築することが、当社の強みであり、大小問わず商社がShopifyで自らの未来を築いている理由なのです。

エイミー・シャペロ — 最高財務責任者

ハーレイさん、ありがとうございます。今ハーレーが話したトレンド、オムニチャネルが今どれだけ重要か、マーチャントがShopifyをより活用しているか、マーチャントのために先手を打つために今投資することの重要性は、第1四半期の決算で明らかになりました。しかし、その話をする前に、まず、マクロ的な状況について、また過去2年間の状況とどのように関連しているかについてお話したいと思います。当四半期の業績は、2月に発表したガイダンスとほぼ同じでしたが、いくつかのマクロ要因が予想以 上に大きな役割を果たしました。

これらの要因について説明する前に、昨年の第1四半期のGMV成長率が前年同期比114%であったことを2月にお知らせしましたが、これは政府の景気刺激策とロックダウンに後押しされて、オンライン消費者の商品への支出が急増したためです。この急増はShopifyに限ったことではありません。それから12ヶ月、今年の第1四半期のGMVは前年同期比16%増となりました。オミクロン緩和のタイミングも要因の一つで、昨年に比べ今年第1四半期はモバイル化が活発になり、消費者支出がオフラインの小売や旅行にシフトしたのが今年2月初旬からで、3月末から4月にシフトした前年と大きく異なっています。

また、モビリティほどではないが、前年比GMV成長率に予想以上の影響を与えた要因として、過去最高レベルのインフレがあり、ウクライナ戦争によるガソリン価格の高騰など物価上昇で消費者の財布が圧迫されたため、今年第1四半期はオンライン・オフラインを問わず、より多くの消費者支出がディスカウントストアへ向かうことになったという。オフラインの場合、当社の小売GMVは市場の約6倍の伸びを示し、オンラインのみのプロバイダーに対する当社のオムニチャネルの優位性が明らかになり、マーチャントはあらゆる事態に対応できるようになりました。また、過去 2 年間で見ると、全体の GMV は年複利で 57% 増加しており、オムニチャネルによって独立系ブランドがいかに発展してきたかがわかります。

第1四半期の収益は12億ドルに達し、前年同期比22%増、2年間の年複利成長率は60%となっています。サブスクリプション・ソリューションの収益は、先に述べた前年同期比に影響するマクロ要因に加え、パートナー向けのアプリとテーマの収益モデル、および2021年第1四半期にはまだ実施されていなかった、テーマの収益の認識をグロスからネットに変更したことによる影響も受けました。このアプリとテーマの条件と取り扱いの変更は、当四半期のサブスクリプション・ソリューションの収益成長において、当社全体の収益にそれぞれ約2ポイント、7ポイントの逆風をもたらしました。サブスクリプション・ソリューションの収益は3億4,480万ドルで、前年同期比8%増となりましたが、これは先ほどお話したアプリとテーマの収益変更、および当四半期の加盟店数の前年同期比減少を反映しています。

モバイル化の進展と堅調な労働市場により、当四半期の加盟店数は減少しましたが、Shopify Plusと数千のPOS Pro小売ロケーションの追加により、月額経常収益は前年同期比17%増となりました。マーチャント・ソリューションの第1四半期の収益は、前年同期比29%増の8億5,890万ドルに拡大しました。これは、Shopify Payments、Shopify Capital、さらには好調なスタートを切ったShopify Marketsの採用が進んだことに加え、パートナーからの収益が伸びたことにより、GMVの約2倍の伸びとなりました。第1四半期にShopify Paymentsで処理されたGMVは220億ドルで、昨年の第1四半期より27%増加しました。

GMVに占める決済の浸透率は、2021年第1四半期の46%に対して51%でした。過去4四半期において、Shopify Plus GMVの割合が増加しているShopify Paymentsの加盟店による好調な業績、北米および海外における新規加盟店の採用、創業以来500億ドルのGMVを促進したShop Payの普及率向上、11カ国で加盟店に利用されている統合決済機能を備えたPOS Proハードウェアの利用拡大により、決済総額が恩恵を受けたことがわかります。調整後の売上総利益は6億4610万ドルで、2021年第1四半期の5億6510万ドルと比較しています。これは、利益率の低いマーチャントソリューションの売上が前年に比べて多く混在したこと、Shopify Paymentのマージンが混在により低下したこと、当社のクラウド基盤への投資の増加、アプリおよびテーマパートナーに対する規約変更の影響などを反映したものです。研究開発、データ、営業チームを強化し、北米と海外の両方でパフォーマンスマーケティングを強化したため、調整後の営業利益は前年同期の2億1080万ドルに対し、3190万ドルとなりました。

当四半期の調整後純利益は2510万ドル、希薄化後1株当たり0.20ドルでした(2021年第1四半期は調整後純利益2億5410万ドル、希薄化後1株当たり2.01ドル)。最後に、3 月 31 日現在の現金、現金同等物および有価証券の残高は 72 億 5,000 万ドルでした。この健全な現金残高は、当社の資本配分と業務規律に対するアプローチの強さを証明するものです。当社は創業以来、成長資金を賢明に調達してきました。

過去7年間で、転換社債の株式募集により77億ドルの資金を調達し、2022年3月31日現在、17億ドルをM&A投資に投入し、バランスシートには戦略的な金額をオプションとして温存しています。6RSの買収を除いて、これまでの当社の成長はすべて有機的なもので、フライホイールを活性化するために粗利益を事業に再投入することで資金を調達してきました。2月に述べたように、ショピファイは2022年に4つの主要な投資テーマに戦略的に資本を配分することに注力しており、そのうちの1つがマーチャントのためのフルフィルメントを簡素化することです。Shopify Fulfillment Networkは、ロードマップに対してかなりの進捗があります。

私たちは、SFN の加盟店を、私たちの新しい簡素化された提供物の更新版に移行させることに大きな成功を収めています。フルフィルメントがより簡単になっただけでなく、SFNは加盟店の在庫をインテリジェントにリバランスし、最小のコミットメント在庫で迅速なフルフィルメントリーチを最大化するように設計されています。ハーレーが説明したように、Deliverrの買収はShopifyフルフィルメントネットワークのロードマップを加速させ、港からポーチまで、そしてすべての販売チャネルにおいて、Shopify上と外のあらゆる規模の販売店の在庫を管理するエンドツーエンドの物流プラットフォームを構築する上で役立ちます。まもなく、加盟店はShop Promiseを利用できるようになります。これは、加盟店のオンラインストアやその他のチャネルに配送予定日を表示する初期アクセスの新しい特典で、消費者は閲覧する商品に新しいバッジを見ることができます。

この配送の約束は、オンラインストアを超えて、Google、Facebook、Instagram、Shop Appなどのサーフェイスに広がり、販売店は、顧客が買い物を好む場所で出会うことによって、何十億もの潜在顧客との信頼を高め、売上を増加させることができるようになります。また、SFNとDeliverrの高速フルフィルメント機能を活用し、2日および翌日の配送を約束するための動力源とします。私たちは、すべての販売チャネルにおいて、簡素化された、高速で手頃な価格のフルフィルメントをShopifyのフライホイールに追加することで、何百万もの未来のマーチャントがビジネスを開始し、拡大できるようにすることを目的としています。ですから、Deliverrの買収を発表したことは、大きな興奮を伴います。

本契約に基づき、ショピファイはデリバーの発行済証券を約21億ドルで取得し、その内訳は約80%が現金、20%がショピファイのクラスA株式となります。取引対価の株式ベースの部分のほとんどは、デリバーの主要な経営陣が受け取り、一定の条件下で権利が確定し、株式ベースの報酬として扱われます。本取引は、規制当局の審査を経て完了する予定です。2022年以降の財務見通しは、Deliverrの影響を含めて、2月にお伝えしたのと同じ前提で進めています。2021年と比較して、インフレによって緩和された、より慎重なマクロ環境の中で事業を展開しています。eコマースはコマース全体に浸透し続け、業界とShopifyにとって変革の2年を経て、起業とデジタルコマースの見通しは、当社の歴史のどの時点よりも今は大きくなっていると言えます。

これらのトレンドは、2021年上半期に比べ、景気刺激策がなく、インフレが予想されるため、2022年上半期の前年比成長率は低く、第4四半期に最も高くなること、2022年のプラットフォームへの加盟店数は2021年と同等であること、マーチャントソリューションの収益成長率はサブスクリプションソリューションの倍以上になるということで、当社の業績予想に反映されることになります。マーチャント・ソリューションの売上高構成比が高いため、売上総利益のドルベースの伸びは、売上高の伸びを下回ると予想していますが、通期では上半期の売上高の伸びを上回る急速な伸びが期待されます。独立系ブランドが先手を打つべき変化のペースは衰えていないため、今年も粗利益をすべて事業に再投資する意向は変わりません。個人消費に対するインフレ環境の影響を考慮すると、調整後の営業成績には、2月に説明した4つの主要テーマへの再投資と、今期営業利益率に希薄化をもたらすと予想しているDeliverrの影響が反映されるものと思われます。

当社は、バイヤーとの関係構築、グローバル展開、初回販売からフルスケールへの成長、フルフィルメントの簡素化など、販売店の長期的な成功を支援するための体制を整えています。最後に、株式報酬および関連する給与税、設備投資、買収した無形資産の償却費について、デリバーの影響を織り込み、それぞれ8億ドル、2億ドル、6200万ドルと推定しています。ケイティに質疑応答の時間を任せる前に、資本配分の決定の根底にある長期的思考の重要性を強調しておきたいと思います。過去に私たちは、将来もっと大きな会社になるための土台作りをしながら、再投資を行ってきました。

再投資をしたことで、現在の規模は大きくなりましたが、その先にある建物は相当なものであり、それは良い場所です。ディスカバリーからデリバリーまで、独立系ブランドを支援するためにテクノロジーを活用することが、私たちが起業家精神の未来のために構築し続ける指針となっています。

ケイティ・ケイタ

ありがとう、エイミー。それでは、質問をお受けします。Zoomの挙手機能については、ここ数年で慣れてきました。ご質問は順番にお受けしています。

質問は順番にお受けしていきます。[しかし、質問時間は限られていますので、できるだけ多くの質問にお答えできるよう、質問は1つだけにしてください。今朝の最初の質問は、バークレイズのトレバー・ヤングからです。トレバー、質問を進めてください。

トレバー・ヤング — バークレイズ — アナリスト

素晴らしい。ありがとうございます。GMVのコメントを主要なバケットに分解してみると、POSは約80%増、ソーシャルは4倍になっていると思います。ソーシャルが1桁台前半のシェアで、POSが10%台半ばと仮定すると、残りの80%または85%のe-comは、前年比で1桁台前半の成長、つまり数%の成長だったということになります。

これは正しい考え方でしょうか。

エイミー・シャペロ — 最高財務責任者

Eコマースについては、準備書面でも少し触れました。当社は米国市場全体を上回りました。米国の電子商取引に関するデータによると、米国の電子商取引市場の成長率は1.5倍でした。

U.S.コマースのデータによると、米国市場の成長率は約10%です。それで、オンライン・パフォーマンスについて、ある程度ご理解いただけたと思います。

Trevor Young — バークレイズ — アナリスト

わかりました。ありがとうございました。

ケイティ・ケイタ

ありがとう、トレバー。次の質問は、TD証券のダニエル・チャンさんからです。ダニエル、質問を進めてください。

ダニエル・チャン — TDセキュリティーズ — アナリスト

どうも、ありがとうございます。Deliverrは競合他社も顧客としてカウントしていますね。Deliverrはデータから利益を得ていると思われますが、その出荷能力は貴社にとって差別化要因になると思いますが、彼らとの関係を維持する計画はありますか?

ハーレー・フィンケルシュタイン(Harley Finkelstein)社長

そのご質問はお受けします。Deliverrの素晴らしいところは、このエンド・ツー・エンドの物流ネットワークによって、私たちが計画していたことが加速されることです。より早く届けることができるのです。また、Deliverrには優れた経験、優れたソフトウェア、優れた人材、そしてスケールがあるため、より多くのマーチャントに、より多くのコントロールと完全な可視性を提供することができるのです。

そしてもちろん、最終消費者との関係も販売店自身が管理できます。つまり、私たちは加盟店に対して、信頼性が高く、迅速で、手頃な価格の配送を提供したいと考えており、Deliverrを利用すれば、それをより迅速に実現できると考えています。Deliverrを利用することで、より早くそれを実現できると考えています。しかし、私たちは、Deliverrが資産を持たず、技術主導で、何千ものマーチャントから信頼されているという事実に、本当に興奮しています。

これらのマーチャントの中にはShopifyを使っていないところもありますし、いずれはShopifyに来るかもしれませんが、ここではプロダクトアクセラレーションという考え方でやっています。

ケイティ・ケイタ

素晴らしい。ありがとう、ダニエル。次の質問は、D.A.DavidsonのTom Forteさんです。

トムさん、どうぞ。

トム・フォート — D.A.デビッドソン — アナリスト

素晴らしい。ありがとうございます。そこで、Netflix などの他の企業が今四半期に議論したことについて、あなたに質問したいと思います。御社の株価が低迷していますが、厳しい労働市場の中で技術系の人材を惹きつけ、維持する能力について、投資家はどのように考えるべきでしょうか?ありがとうございました。

トビ リュトケ

そうですね。トビです。よろしくお願いします。さて、私たちは素晴らしい人たちに来ていただいています。

今がShopifyや他の会社に来るのに本当にいい時期だと思います。私たちはあまり……明らかに、株価が上がってきて、明らかに、人々はこの種のことで経済的な決断をしていますが、人々が思うほどにはそうではないかもしれませんね。しかし、人が思っているほどには、経済的な意思決定をしていないかもしれません。私たちが見つけたのは、自分がやっていること、見たいもの、世界で見たい変化とミッションが一致する企業を見つけることに、本当に、本当に興味を持っている人たちです。

ハーレイがパンデミックの際にShopifyが果たした役割について雄弁に語っているように、人々は非常に興奮しています。そして、多くの人々が、この時期にローカルビジネスや多くのファミリービジネスがShopifyストアを立ち上げるのを個人的に支援した経験があり、同じように多くの人々を支援するために、外からではなく内側から、ローカルShopifyにやってくるという軌道に乗ったようなところがあります。このように、より大きな要因があったのです。大辞職に関する記事を目にしたことがあると思いますが、これは大きく間違って報道されているように思います。

この業界では、人々が別の人生の選択をしたり、何か新しいことを探したりして、大きな変化が起こっているのです。しかし、私たちはそれを見ていません。実際、この会社には非常に優秀な人材が集まってきています。一緒に働ける素晴らしい人たちに、私はほとんど謙虚になるくらいです。

そして、入ってくる人たちは、あらゆるところから集まってきます。今は世界中どこでも採用できるようになったので、さらにその傾向が強くなっています。私がこれまで出会った中で、最も優秀な人たちばかりです。だから、すべてがうまくいっていると思います。

リテンションもそうですが、やはり全体的にシャッフルされることが多くなりました。ローカリティというのは、世界中のあらゆる企業で働くことができるようになったことで、人々はそれがどのようなものかを試しています。面白いことに、最近、非常に多くの人が戻ってくるようになりました。これは、私の同僚も話していたことですが、転身が早いというよりも、もっと顕著な傾向だと思います。

パンデミック時に入社した会社に戻ってくるという、ブーメラン効果です。正直なところ、これは新しい非常にダイナミックな労働市場であり、人々は探すべき企業を選ぶ運転席に座っているのです。どの企業も、最高の人材や特定のミッションに最も適した人材を惹きつけるために、そのような課題や人材密度、ミッションの整合性を確認する必要があると思いますし、Shopifyはこれを非常にうまく行っていると思います。Shopifyはこの点で非常に優れていると思います。

株価はその要因のひとつですが、多くのインプットのうちのひとつです。そしてそれは — ほとんどの人が理解しているように、株価は、パンデミックから少し離れた今、人々がより長期的な選択をしている変数における、時間のスナップショットのようなものなのだと思います。

トム・フォルテ — D.A.デビッドソン — アナリスト

ありがとうございました。

ケイティ・ケイタ

素晴らしい。ありがとう、トム。次の質問は、ベアードのコリン・セバスチャンさんからです。

Colin Sebastian — Baird — Analyst

素晴らしい。ありがとうございます。フルフィルメントへの取り組みと、エンド・ツー・エンド・プラットフォームのビジョンについて質問させてください。特にShopifyのエンジニアリング志向を考えると、ソフトウェア側での購入と構築の必要性に関して、おそらく追加的なコンテキストが必要でしょう。

また、物理的なフットプリントについては、御社のビジョンにおけるこの事業の規模と、その長期的なビジョンを実現するために必要な潜在的な投資について、さらに詳しく教えてください。ありがとうございました。

Harley Finkelstein — プレジデント

ありがとう、コリン。準備書面でも申し上げましたが、もう一度申し上げます。現在、販売業者は、貨物輸送業者、3PL、ミドルマイルおよびラストマイルの輸送業者など、さまざまな業者の間を手探りで進んでいかなければなりません。SFNが扱うのは、販売店のサプライチェーンにおける注文後の段階です。

SFNでは、在庫の管理や配送の約束、返品といった新しい業務も行っています。また、当社独自の倉庫管理システムも全倉庫に導入しています。そこに、すでに月間100万件の注文をこなしているDeliverrを加えると、この資産価値の高いソフトウェア製品、そして彼らはすでに多くの、つまりすべてのマーチャントチャネルの流通フルフィルメントを管理しているので、完全に連携することができます。最終的に私たちが手にするのは、この商取引に特化したエンド・ツー・エンドのソフトウェアとロジスティクス・プラットフォームです。

私たちがDeliverrを気に入っている点、そしてDeliverrがShopifyにぴったりな理由は、ソフトウェアファーストであることです。また、資産も少なく、技術主導型であるため、設備投資を管理することができ、既存の製品にもうまく適合させることができます。先ほども申し上げましたが、これにより、エンド・ツー・エンドの物流ネットワークを提供するための製品ロードマップを加速させることができるのです。もうひとつは、先ほどお話した「ショップ・プロミス」です。

ショッププロミスは、販売店のオンラインストアやFacebook、Instagram、Googleなどで、2日または1日配達の約束を表示し、消費者の信頼を高め、販売店にとって本当に有益なものとなるよう支援するものです。また、ビジネスモデルや資本支出、営業支出に対する考え方が、私たちの考え方と非常によく似ており、非常にアセット・ライト(資産軽量化)です。

ケイティ ケイタ

ありがとうございました。次の質問は、ゴールドマン・サックスのガブリエラ・ボルゲスさんからです。ガブリエラさん、質問をどうぞ。

ガブリエラ・ボルヘス — ゴールドマン・サックス — アナリスト

おはようございます。ありがとうございます。ハーレーとエイミーのどちらかが、マーチャントアドとeコマースGMVについて話している主要なマクロダイナミクスについて、4月のトレンドを3月と比較して、また通常の季節性の基準値についてどう考えているかと比較して、どのように説明しますか?

エイミー・シャペロ — 最高財務責任者(CFO

そうですね。では、その1つをお聞かせください。それでは、第2四半期についてお伺いします。2021年第2四半期は、特に4月の早い段階で、前年同期比ではまだ刺激的でした。

そのため、今年の4月と第2四半期に関しては、前年比でまだ逆風が吹いている状態です。また、消費者支出を旅行やサービス、対面販売に振り向けるというお話もしましたが、その一部は第2四半期も継続し、後半には正常化するものと思われます。しかし、モビリティに関する統計を見ると、現在は通常とみなされる水準に近づいていますが、まだリバランスが起こっているようです。3つ目の要因として、第1四半期に見られたインフレ圧力があります。

この要因については引き続き注視しており、今年後半には緩和されると考えています。

Gabriela Borges — Goldman Sachs — アナリスト

ご報告ありがとうございます。

ケイティ・ケイタ

ありがとう、ガブリエラ。次の質問は、ジェフリーズのサマド・サマナさんからです。サマド、質問をどうぞ。

サマド・サマナ — ジェフリーズ — アナリスト

おはようございます。私の質問に答えてくれてありがとうございます。私はただ、支出と設備投資計画について考えたいだけです。純増数が減少していることについて考えると、新規加盟店の急増でコンプが厳しいのはわかりますが、予測では2022年に営業とマーケティングの成長がかなり劇的であるとされています。

また、純増数は2021年と同じような水準になると思います。顧客獲得にかかる費用が高くなっているだけなのでしょうか?営業・マーケティング費用は、獲得する顧客のタイプが4つに分かれるということでしょうか?中期的な費用とユニットエコノミクスについて、どのような意味を持つのか、教えてください。

Harley Finkelstein — プレジデント

2つほど。市場において非常に困難な四半期であったと思いますが、一般的にはAOIで利益を示しました。しかし、もっと重要なことは、2年間の売上高CAGRが60%、GMVのCAGRが57%であることです。ここで見逃されていることで、本当に重要なことは、特にインフレ環境において、当社のバリュー・プロポジションが他に類を見ないものであるということです。

GMVに占めるマーチャント・ソリューションの売上比率は、これまでで最も高くなりました。これは、加盟店が増えたということですが、さらに重要なのは、加盟店による当社の製品およびソリューション(たとえばCapital Payments)の利用が過去最高であったということです。これは、私たちがより高い価値を提供し、より多くの問題を解決していることを意味します。ですから、営業やマーケティングの面では、より多くの加盟店をプラットフォームに取り込みたいと考えています。

また、主要な地域だけでなく、世界各地からより多くの加盟店を獲得しています。そして、その加盟店には、当社のさまざまな製品をクロスセルし、より多くのニーズを解決できるような体制を整えたいと考えています。ショッピーのビジネスモデルはここ数年変わっていませんが、ショッピーのサイトにはさまざまなオンランプが存在します。人々は、ひとつの問題を解決するためにShopifyにやってきます。

そして、その人たちは、私たちがもっと多くの問題を解決できることに気づくのです。例えば、実店舗への回帰がその良い例です。パンデミック時には、オフラインの小売業者がオンライン化を求めてやってきて、私たちを信頼してやってきてくれたのです。そして今、オフラインの店舗が再開され、物理的な店舗も再開され、当社のPOS製品に移行しているのです。

このように、オンラインやオフラインだけでなく、すべてのマーチャント・ソリューションにおいて、最も重要なソフトウェアになるという考え方があります。ですから、私たちが今試みているのは、プラットフォームに参入してきたすべてのマーチャントが当社の製品をより多く使用し、彼らの問題をより多く解決できるようにするための、よく動くマシンになることです。これが本当に重要で、このような数字が出たのはそのためだと思います。

Samad Samana — Jefferies — アナリスト

素晴らしい。とても参考になりました。[また、私の大好きな「聞き取れない」のような話を聞かせてください。ありがとうございました。

Harley Finkelstein — 社長

素晴らしい。ありがとうございました。

ケイティ・ケイタ

ありがとう、サマド。次の質問はKeyBancのJosh Beckからです。

Josh Beck — KeyBanc Capital Markets — アナリスト

私の質問を聞いてくださってありがとうございます。フルフィルメントに戻したいと思います。確かに、第2四半期末までには、SFNの全量を自社のWMSで処理する予定というのは、実に心強いですね。そこで質問なのですが、Deliverrの寄与を考慮した場合、規模拡大の目標は23年後半から24年の間になるのでしょうか、それとも前倒しになる可能性があるのでしょうか?

この分野ではより多くのチームと能力があるため、その移行について知りたいと思っています。

エイミー・シャペロ — 最高財務責任者

Deliverrはフルフィルメントのボリュームを加速させるということを申し上げました。その数字もお伝えしました。現在、月間のフルフィルメント数は100万件を超えており、さらに増加しています。そのため、より迅速にボリュームを増やすことができるのは確かです。

2023年後半から2024年にかけても規模が拡大することが予想されますが、私たちは常に、この時期からユニットエコノミクスが有利になり始めると述べてきました。2023年後半から2024年にかけては、台数的に有利になり始めると常々言っていますので、その時期まで台数が増え続けることを十分に期待しています。

ケイティ・ケイタ

ジョシュ、ありがとうございました。

ジョシュ・ベック — キーバンク・キャピタル・マーケッツ — アナリスト

とても参考になりました。ありがとう、エイミー。

エイミー・シャペロ — 最高財務責任者

ありがとうございます。

ケイティ・ケイタ

次の質問は、ウィリアム・ブレアのマシュー・ファウさんからです。マットさん、どうぞ。

Matt Pfau — William Blair — アナリスト

ありがとうございます。私の質問に答えてくれてありがとうございます。アマゾンがプライムを加盟店所有のサイトにも拡大するという発表についてお聞きしたいのですが。また、フルフィルメントへの取り組みについて、より具体的にお聞かせください。ありがとうございます。

Tobi Lütke

そうですね。このことについて考える最良の方法は — そう、これは人々が見て、OK、Shopifyはこれについてどう考えているのだろう、と言うようなものだと思います。なぜなら、これは人々が想像する以上に興味深いことだからです。繰り返しになりますが、Shopifyはミッションドリブンなのです。私たちが本当に望んでいるのは、インターネットが人々にとって素晴らしい起業のキャンバスとなることです。

私たちが本当に望んでいるのは、インターネットが人々にとって素晴らしい起業のキャンバスであるということです。人生のプランがうまくいかなかったとき、文字通り、何か別のことが待ち受けているかもしれないと、起業に携わることができるのです。ですから、インフラが中小企業と共有されることになれば、私たちは興奮するのです。というのも、90年代以降の数十年間にインターネット上で起こったことの多くは、構築されたほとんどすべてのインフラ、つまりデジタルやその他のインフラが、すでに大きな企業にとって本当に大きな利益となったということです。

私たちが知っているように、SaaS(Software-as-a-Service)の分野では大きな要因になっています。Software-as-a-Serviceの領域は、主に企業に提供されるものでした。Shopifyのサービス型ソフトウェアビジネスは、当初、Shopifyを検討している人たちにはあまり向いていませんでした。というのも、Shopifyは非常に多くの人を対象としており、時にはほとんど消費者レベルの市場だったからです。

ですから、Amazonがこれまで築いてきた素晴らしいインフラを、インターネット上の小規模な事業者にも広く提供しようと決断したことに、私たちはとても感激しています。私たちは、Metaが構築したインフラ、Googleが構築したインフラ、TikTokが構築したインフラなどを統合したのと同じように、Shopifyにこれを統合できることをうれしく思っています。ですから、これは私たちの世界観にぴったりなのです。また、一部の人が言うほどゼロサムではありません。

商人にとって良いことは何でも、起業家精神を高めることにつながりますし、それはまさに、企業のビジョンに役立ちます。ビジネスの観点からも、販売する価値のあるチャンネルが増えれば増えるほど、Shopifyのツールの重要性は高まります。この管理は非常に複雑な作業ですが、ソフトウェアの統合によってその複雑さを緩和し、ビジネスに対するまとまった見方を作り出すことができます。ですから、これは私たちにとって本当に良いニュースなのです。

ケイティ・ケイタ

素晴らしい。マシュー、ありがとうございます。次の質問はCitiのTyler Radkeさんからです。

Tyler Radke — Citi — アナリスト

やあ、おはようございます。私の質問に答えてくれてありがとうございます。エイミーさんにお聞きしたいのですが、ガイダンスの中で動いている部分についてどのように考えるべきか、特に、あなたの前提条件の中で何が変わったのか、ということです。通期では前年並みの売上を見込んでいるようですね。

前四半期はもう少し上回ると予想していたようですが。今期のマクロ的な課題を踏まえて、どの程度下方修正されるのか、教えてください。ありがとうございました。

エイミー・シャペロ — 最高財務責任者

はい。GMVについてはすでに少しお話しました。2021年の加盟店数については、2021年と同程度の加盟店数を見込んでいると申し上げました。第1四半期を振り返ると、冒頭で申し上げたように、加盟店数は前年を下回りました。

これは、労働市場が非常にタイトで過渡的であることが主な原因です。第1四半期に発生した現象と加盟店数の増加には、因果関係はありませんが、相関関係があります。労働市場が緩和されることを期待しています。すでに緩和のニュースや情報が出始めています。

さらに、営業・マーケティング・マーケティング施策や成長施策が進行中であり、これらは今年度を通じて勢いを増し、下半期にはより大きな影響を与えるものと考えています。私たちは、世界中のより多くの加盟店への継続的な機会提供について、非常に自信を持っています。北米以外の地域は、当社にとって非常に堅調な地域であり、この数字には自信を持っています。もちろん、もうひとつの変更は、調整後……つまり、前四半期に述べたように、粗利益をすべて事業に再投資するという点です。

そして、デリバーは営業利益率に対して希薄になると付け加えました。これはどういう意味かというと、デリバーが営業利益率に与える影響を把握するために、少し説明させてください。デリバーは2022年にShopifyのトップラインに数ポイントの成長をもたらすと予想していますが、これは約半年間の所有に相当することを念頭においています。2022年のShopifyの調整後粗利益率に対して、デリバーは若干の希薄化をもたらすと予想しています。

また、同社のオペレックスの約80%は従業員数で、約400名の従業員が働いています。このことから、この会社の規模がよくわかると思います。このような情報をもとに、私たちの営業面での位置づけを把握することができるはずです。

Tyler Radke — Citi — アナリスト

ありがとうございました。

ケイティ・ケイタ

タイラー、ありがとうございます。次の質問は、RBCのPaul Treiberさんからです。

Paul Treiber — RBC Capital Markets — アナリスト

どうもありがとうございます。おはようございます。Tobiさんに質問です。提案されている創業者シェアについて、さまざまな見解があります。

一般的なガバナンスについて、あなたの見解を聞かせてください。それから、もっと直接的に、株主がこの提案に投票すべきだと思う理由を、ご自身の言葉で株主に伝えていただけませんか?

トビ リュトケ

そうですね。ありがとうございます。さて、これは私たちの取締役会が長い間検討してきたことです。IPOにB株構造を組み込んだのは明らかです。

取締役会では、これは会社にとって非常にポジティブなことだと考えています。まるで創業者主導の会社のようで、このような会社の構造を非常にうまくサポートする構造になっているのです。そして10億ドルの評価額でIPOし、ここまでよく見てくれました。でも正直に言うと、当時IPOを決めたときは少し急いでいて、自分たちが本当にやりたいことに文脈を合わせることなく、基本的に棚からぼた餅のような構造を持っていました。

そのため、むしろ変えたいと思う部分もあります。この提案は、そのようなガバナンスの一部を変更するためのものです。例えば、創業者株のBクラスを取り替えることで、多数派支配から少数派支配へと移行させます。その上限は40になります。

世代間移転のような厄介なものを、この株式でできることから取り除くことができます。そして、株主は、私の関与にサービスベースの要件を設けることで、これが本当に創業者主導の企業であることを保証する仕組みになっています。これは受け入れられるように設計された提案だと思います。もちろん、それは……その日のうちに、どちらか一方に変わるでしょう。

あらゆる手段で、物事はより低いパーセンテージに集約されます。そして取締役会は、この方が将来に向けてよりよいガバナンス体制になると考えています。だから、この制度が導入されたのです。

Harley Finkelstein — プレジデント

Tobiは言わないと思いますが、Shopifyでの経験と、Tobiと10年以上一緒に仕事をしてきた経験から言えることを付け加えたいと思います。トビを知る経営者なら誰でも、この人が100年企業を作ることを深く考えているだけの創業者でないことはわかると思うのです。また、Tobiには実績があり、ビジネスをうまくスケールさせることができます。彼は、非常に複雑で動きの速い空間において、実に的確な決断を下します。

それは、彼の技術的な知識、ビジョン、専門知識、そして率直に言って、非常に優れた水晶玉のスキルが組み合わさっているからだと思います。その上、彼は思慮深いリーダーであり、そのリーダーシップによって、上場以来、年複利で60%以上のリターンを実現しています。これは彼が言わないことですが、私が言うべきことです。

Paul Treiber — RBC Capital Markets — アナリスト

ありがとうございました。

ケイティ・ケイタ

ポール、ありがとうございました。次の質問は、ウルフ・リサーチのディーパック・マティバナンからです。ディーパック、どうぞ。

Deepak Mathivanan — Wolfe Research — アナリスト

どうも、皆さん。質問をお受けいただきありがとうございます。エイミーさん、SMBマーチャントサイドのリテンション傾向について、もう少し詳しく教えてください。プラス以外のビジネスでは、アクティビティや加盟店の解約が進んでいるのでしょうか。また、特にeコマースに関しては、eコマースのトレンドが緩やかになりつつあり、起業活動も緩やかになりつつあるようですが、この点についてもう少し詳しくお聞かせください。

エイミー・シャペロ — 最高財務責任者

いいえ、プラス、マイナス以外のどのセグメントでも、解約率に大きな変化はありません。

ケイティ・ケイタ

ディーパック、ありがとうございます。次の質問は、みずほのSiti Panigrahiからです。Sitiさん、ご質問をどうぞ。Sitiさん、いらっしゃいますか?見えますが、まだミュートされたままのようです。

わかりました。

Siti Panigrahi — Mizuho Securities — Analyst

OKです。私の声が聞こえますか?

ケイティ・ケイタ

ええ。ええ、よく聞こえます。ありがとうございます。

Siti Panigrahi — みずほ証券 — アナリスト

素晴らしい。ありがとうございます。私の質問を聞いてくださってありがとうございます。オフライン・コマースの機会について少し理解したいと思います。

つまり、実店舗を訪れた顧客がオンラインに移行し、御社のオフライン・ソリューションを利用することがほとんどなのでしょうか。あるいは、加盟店数も増えているのでしょうか。もしそうであれば、現在、御社の加盟店のうち何パーセントが実店舗をお持ちなのでしょうか。

Harley Finkelstein — プレジデント

その質問をお受けします。先ほども申し上げましたが、小売業や商業の再オープンに伴い、オフラインでの販売に関心を持つ加盟店が明らかに増えています。パンデミック以前はオフラインの一点販売業者だったのが、パンデミック後にオンラインになり、今ではShopifyから得たものをオンラインだけでなくオフラインにも広げているのです。第1四半期のPOSのGMVが80%近く伸び、オフラインの小売市場を上回っている理由の一つは、彼らが当社のソリューションをより多く利用しているためです。

もうひとつは、POSとPOS Proの採用が進み、北米だけでなく新しい地域でもPOSを拡大していることです。新しい統合ハードウェア、新しい決済システム、そして新しいビジネスがShopifyに参入してきたことで、売上が伸びています。例えば、Shopify Plusのような他の製品やソリューションと同様に、Shopifyをすでに利用しているユーザーがさらに拡大し、Shopifyのサービスを利用するようになる一方で、当社のPOS製品を利用するためにShopifyを利用するユーザーも増えていくでしょう。これが、私たちが多くの重要な投資を行っている理由です。

ポイントオブセールは長い間取り組んできました。現在では11カ国で展開しています。現在では、最高のハードウェアと最高のソフトウェアが揃っていると思います。ShopifyのPOSを利用する人が、他のソリューションにも広がっていく、そのようなミックスは今後も続くでしょう。

ケイティ・ケイタ

ありがとう、Siti。

Siti Panigrahi — みずほ証券 — アナリスト

ありがとうございます。

ケイティ ケイタ

ありがとうございます。次の質問はWedbushのYgal Arounianからです。どうぞ、Ygalさん。

Ygal Arounian — Wedbush Securities — アナリスト

どうも おはようございます。デジタル広告の展望の変化に関するハーレイのコメントに触れたいのですが、IDFAの周りであなたが見ていること、Facebookが見ている課題について、もう少し詳しく描いていただけないでしょうか。

また、デロイトやアクセンチュア、大規模な広告主との提携については、強力で有望な可能性があるように思います。そのあたりをもう少し詳しく教えてください。ありがとうございました。

Harley Finkelstein — プレジデント

ご質問ありがとうございます。2つ目は……短いので最初に答えます。つまり、私たちはかなり長い間、市場を拡大してきました。Shopify Plusが登場したのは、確か7~8年前のことでした。

現在では、アウディやワールドビジョンなど、より大きなブランドがショッピファイを使いたがっています。そのようなブランドやマーチャントは、私たちがこれまで行ってきたような、代理店パートナーの1社によるセルフサービスとは異なる方法でShopifyを利用したいと考えているようです。DeloitteやAccentureと協力して、以前から話をしていたのですが、実際に正式な契約が結ばれたことで、大規模なブランドから大規模なコンサルタント会社を通じてShopifyに参入することが非常に容易になりました。また、DeloitteやAccentureのような企業がShopifyをより多く販売できるように、素晴らしい信頼関係を構築しており、もちろん私たちも気に入っています。

そして、彼らの顧客がShopifyを求めるという事実は、素晴らしいお墨付きだと思います。IDFAについては、以前にも申し上げましたが、今のところ目に見えるようなインパクトはありません。この変更により、マーチャントと広告の間に摩擦が生じ、広告費に対するリターンが低下しているとは考えています。それは必ずしも良いことではなく、中小企業には不釣り合いな影響を及ぼしています。

しかし、だからこそ、ソーシャルでも検索でもメールでもショップでも、多くのチャネルでバイヤーとつながり、取引も続けているのです。また、広告の変更に伴うリスクも軽減されます。ソーシャルコマースについては、この四半期に何が起こったかを見てみると、ソーシャルコマースが牽引力を持ちつつあることがわかります。このようなサービスでの注文は、前年の4倍以上になっており、私たちはとてもエキサイティングなことだと思っています。

また、SnapやSpotify、TikTokなどを利用して、FacebookやInstagram、さらにはShopifyを通じたGoogleでのショッピングを必要とするマーチャントが増えており、より多くのバイヤーに直接アプローチしています。そのため、私たちはそのことに興奮しています。また、前年比4倍という数字は、ソーシャルコマースに大きな勢いがあることを物語っていると思います。

Ygal Arounian — Wedbush Securities — アナリスト

ありがとうございます。

ケイティ・ケイタ

Ygalさん、ありがとうございます。次の質問は、ROTH Capital PartnersのDarren Aftahiからで、これが最後の質問になりそうです。ダレン、質問をどうぞ。

Darren Aftahi — ROTH Capital Partners — アナリスト

やあ、みんな。おはようございます。非英語圏の加盟店と英語圏の加盟店の相対的な成長率について教えてください。ありがとうございます。

ハーレー・フィンケルシュタイン — 社長

そうですね。Shopify Plusに関しては、準備書面でも申し上げましたが、もう一度申し上げます。Shopify Plusは非常に好調な四半期でした。単月で成約した案件の数は過去最高でした。

3月は他の月よりも20%多く取引が成立しました。また、北米以外のPlusマーチャントのシェアも拡大しました。今後もこの傾向は続くと思います。また、Shopifyへのアップグレードと新規参入が混在しています。

これも継続していくでしょう。しかし、Shopify Plusは、メキシコのHavaianasやFiora、TRXなど、世界最大のフットウェアブランドの1つであり、モダンコマースやモダンリテールを目指す成長ブランドにとって最高のプロダクトであると信じています。そのため、今後も投資を続けていきます。また、Shopify Flowのような、より多くの機能や特徴を追加しています。

Shopify Plusは、北米だけでなく、グローバルに展開していく予定です。

ケイティ・ケイタ

素晴らしい。ありがとう、ハーレー。さて、そろそろ時間がなくなってきました。何かご質問があれば、いつでもご連絡ください。

皆さん、本日はありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>