アファームホールディングス(NSDQ:AFRM)2022年第3四半期決算説明会の日本語訳です。

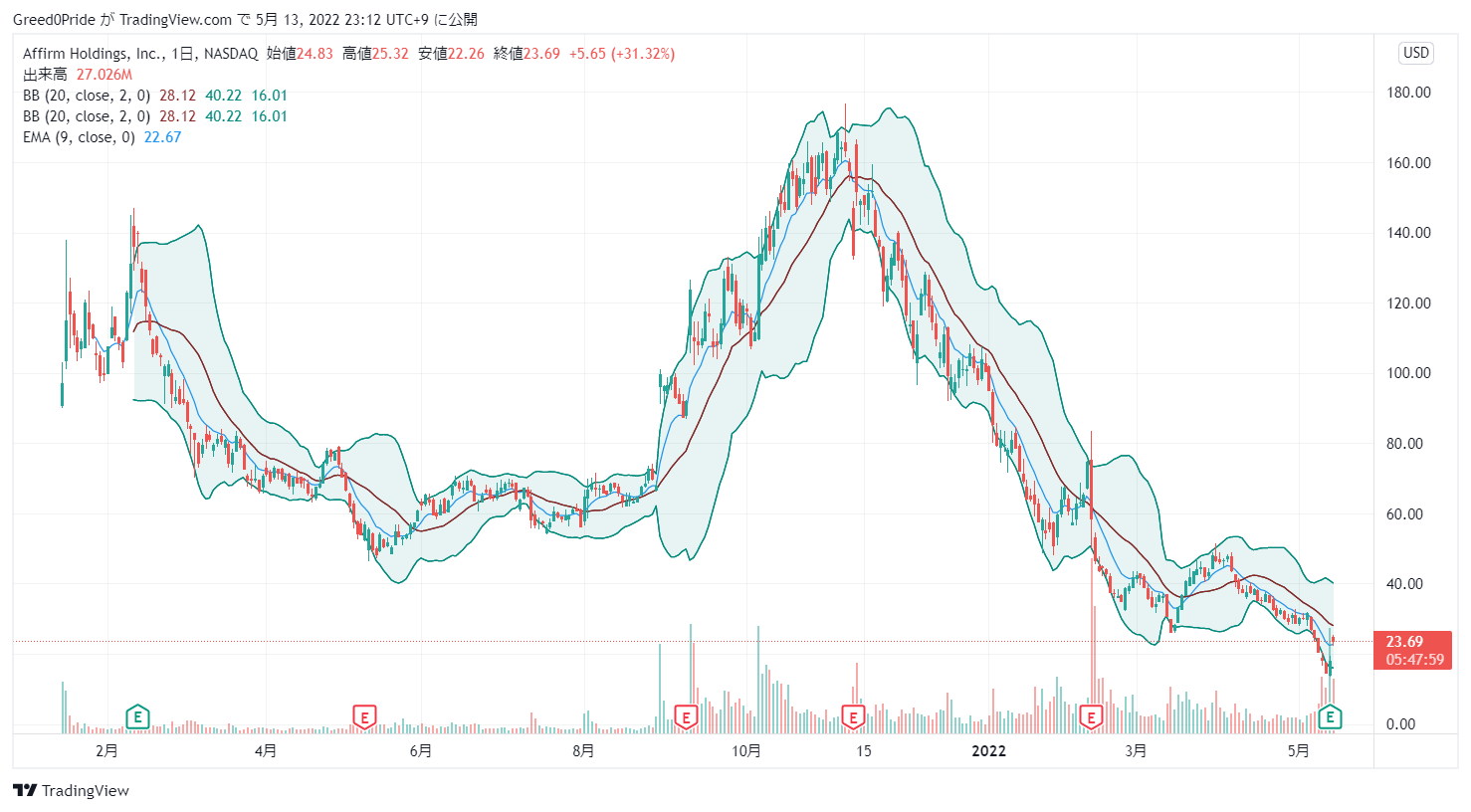

BNPLで注目され株価は一時170ドルを超えましたが一時14ドル台まで下がっており逆テンバガーになってす。

今回の決算が良く、ショートカバーもあり株価は20ドル台まで回復してますがほぼ誤差といえるぐらいですね。

Shopifyとの継続的なパートナーシップの延長は良いとは思いますがShopify自体の売り上げが鈍化しているのでそこが気になります。

ここから3倍になってもまだ最高値にはなりませんし、このぐらいの上げは誤差範囲かと思ってます。

この状況では急いで買わなくてもいいと思ってますのでしばらくは様子見です。

アファームホールディングス(NSDQ:AFRM)株価

アファームホールディングス(NSDQ:AFRM)2022年第3四半期決算説明会

Call participants:

Rob O’Hare — Senior Vice President of Finance

Max Levchin — Founder and Chief Executive Officer

Michael Linford — Chief Financial Officer

Moshe Orenbuch — Credit Suisse — Analyst

Dan Perlin — RBC Capital Markets — Analyst

James Faucette — Morgan Stanley

Jason Kupferberg — Bank of America Merrill Lynch — Analyst

Ramsey El-Assal — Barclays — Analyst

Andrew Jeffrey — Truist Securities — Analyst

Dan Dolev — Mizuho Securities — Analyst

Rob Wildhack — Autonomous Research — Analyst

Bryan Keane — Deutsche Bank — Analyst

More AFRM analysis

2022年5月12日 17時00分

オペレーター

こんにちは、皆さん。お立ち寄りいただきありがとうございます。2022年3月期第3四半期決算説明会を開催いたします。[この電話会議は録音されています。また、電話会議終了後、適切な期間、当社のIRサイトでリプレイをご覧いただけます。

それでは、財務担当上級副社長のロブ・オヘアに電話をお繋ぎしたいと思います。ありがとうございます。始めてください。

ロブ・オヘア — 財務担当上級副社長

オペレーターの方、ありがとうございます。始める前に、今日の電話には将来予想に関する記述が含まれている可能性があることを、お聞きの皆様にお伝えしておきたいと思います。これらの将来見通しに関する記述は、多くのリスクと不確実性を内包するものであり、それらは当社の投資家向けウェブサイトから入手可能なSECへの提出書類に記載されています。実際の結果は、当社が本日発表した将来見通しに関する記述とは大きく異なる可能性があります。

これらの将来見通しに関する記述は本日時点のものであり、法律で義務づけられている場合を除き、当社はこれらの記述を更新する義務を負うものではなく、また更新する意向もありません。また、本日の講演では、非GAAPベースの財務指標を使用する場合があります。これらの指標はGAAPベースの財務指標の補足として考慮されるべきであり、GAAPベースの財務指標の代用ではありませ ん。過去の非GAAPベースの財務指標について、最も直接的に比較できるGAAPベースの財務指標との調整表は、本日の決算発表のプレスリリースに掲載されており、当社の投資家向けウェブサイトにてご覧いただけます。

本日の電話会議では、アファームの創業者で最高経営責任者のマックス・レブチンと、最高財務責任者のマイケル・リンフォードが司会を務めます。それでは、マックスからお願いします。

マックス・レヴチン — 創業者兼最高経営責任者

ロブ、ありがとうございます。第3四半期は素晴らしい業績を達成することができました。アクティブマーチャントは、前年同期比で16倍以上に増加しました。アクティブな消費者は、より頻繁かつ積極的に関与し、前年同期比137%増となりました。

総取引件数は前年同期比162%増となりました。消費者との信頼関係の構築により、全取引の81%がアファームのリピーターによるものです。これは、これまでに報告した中で最も高いリピート率です。さらに、150万人の消費者が、混乱した時代遅れの金融商品を、新しい誠実な金融商品に置き換えるというアファームの運動に参加する中、この成果を達成しました。

GMVは39億ドルに達し、前年同期比73%増、ペロトンを除くとほぼ倍増しました。総収益は3億5,500万ドルで、前年同期比54%増となりました。また、当社のユニットエコノミクスの重要な指標である取引費用控除後の売上高は、1億8200万ドル、GMVの4.7%となりました。当社は、既存のパートナーとともに成長し、新たなパートナーも増やしています。

第3四半期に入ってからの営業ハイライトを2つほど。旅行・チケット事業は予想を上回り、取扱高は前年同期比2倍以上となりました。長期的なパートナーであるエクスペディア、Vrbo、プライスラインは、第3四半期に取扱高でトップ10に入りました。また、当四半期は、アメリカン航空でアファームが一般利用可能となり、カナダ初の旅行代理店が登場しました。

このセグメントにおける当社のネットワークが引き続き拡大することを期待しています。アファームは、企業やプラットフォームから選ばれる戦略的パートナーであり続けています。Verifone、Adyenとの既存の提携に加え、Fiserv、Global Paymentsと提携し、新規加盟店の契約と立ち上げを摩擦のないものにしました。また、Stripeとの新たな契約により、アファームの誠実な金融商品を数百万の加盟店に効率的に提供することが可能になりました。

ちょうど1年前にShopifyとの提携を開始して以来、当社の隔週払い商品であるSplit Payは大きな反響を呼んでいます。今回、Shopifyとの提携を拡大し、アファームの月次決済サービスをShopifyのプラットフォームで提供することになりました。また、’22年度中には、アダプティブチェックアウトと単純有利子分割払いの展開を開始する予定です。また、この事業拡大の一環として、Shopify社との独占契約を延長したことをご報告します。

詳細については、先日発表したプレスリリースをご覧ください。これで5四半期連続で黒字を達成することができ、大変うれしく思っています。しかし、私たちはもっと長い目で見て、アファームを運営していきたいと考えています。私たちの目標は、お客さまに価値を提供し、お客さまの生活を向上させることです。

そして、最終的には、キャッシュフローを生み出し、ビジネスに再投資し、株主の皆さまに価値を提供することです。マイケルの報告書でご覧いただけるように、私たちはすでに調整後営業利益ベースで利益を計上し、今期は過去5回のうち3回を達成しました。次の四半期も引き続き投資を行う予定であることはご案内のとおりですが、はっきりさせておきたいことがあります。私たちの計画は、来年度末までに調整後ベースで持続的な黒字のランレートを達成することです。

つまり、2023年7月1日以降、調整後営業費用をコンスタントに上回る売上を計上する見込みです。当四半期に示したように、黒字化の計画が成長を損なうことはないと考えています。また、アファームの収益性は十分に確保されていると考えており、新たな資本調達の予定はありません。23年3月期通期の見通しと通期ガイダンスについては、次回の決算発表時にお知らせします。

しかし、ここでもう少し申し上げると、純営業収益の伸びとマージンは、量的に相反するものとは考えていません。実際、当社の成長は、強力なユニットエコノミーとあいまって、黒字化へ の推進力となっています。私たちの製品に対する消費者の需要は大きく、今後も増加することが予想され、私たちが顧客のために創造した価値は、そのまま顧客の収益に貢献します。一方、米国での市場浸透率はまだ一桁台前半です。

はまだ一桁台前半です。そして、すでに達成した成長規模では、今日の81%という高いリピート率によって、いくつかの利点が得られます。最も重要なことは、規模の経済と固定費・取引費の経済性、有意義なアンダーライティングの改善、非常に低い限界費用で消費者と加盟店パートナーに新商品を提供する機会です。このため、今期決算の計上は非常に重要です。当社は、ユニットエコノミクスをGMVの4.7%に管理しながら、ペロトンを除くネットワークボリュームをほぼ2倍にしました。

これは、当社の長期的なモデルである3%から4%を大きく上回っています。私たちは、ユニットエコノミクスを常に念頭に置き、責任を持って慎重にネットワークのGMVを成長させています。これは、垂直統合型のネットワークとして、取引に内在するリスクを管理しているためです。当社の信用リスク管理については、以前にも説明しましたが、ここで簡単に説明したいと思います。

アファームを利用して何かを購入する場合、毎回、その取引の承認を得るために申請する必要があります。しかし、私たちはその瞬間にあなたの経済状態、特に最近のクレジット利用状況を見て、判断します。もし、あなたがローンを返済できないと判断した場合、私たちは実際、思いやりと透明性をもって、必ずあなたの申し込みをお断りします。注意点として、当社は遅延損害金やリボ払いを認めていません。

つまり、お客様にとって財務上の判断が悪いと思われる取引を承認すると、当社にとっても財務上の判断が悪くなることが保証されているため、取引を断る構造的なインセンティブがあるのです。また、前四半期だけで1,000万ドル超の取引を行った当社では、信用リスクをコントロールするために回すダイヤルは非常に細かい等級になっています。もう一つの重要な構造的優位性は、当社のローンの加重平均寿命が約5ヶ月と非常に短いことです。景気循環の変化に伴い、過去に行った融資が将来のアファーム社の業績に与える影響は急速に小さくなっていきます。

当社は、責任ある融資を行うという構造的なインセンティブ、強力なネットワーク単位の経済性への深いコミットメント、およびリスクに対する高い管理能力を備えており、不況下でも成功するための体制が整っていると強く確信しています。2020年の非常に短い景気後退期には、当社の加盟店の多くで申し込みが4倍近くになりました。私たちは、遅延損害金やゲッチャのない時間払いが、不況下でより大きな需要を生むと信じています。人々の生活を向上させることが私たちの使命ですから、この需要に応えられるように準備していきます。

しかし、繰り返しになりますが、私たちのアプローチは、返済が可能であり、返済されると信じる信用を提供することのみです。今日の数十億ドル規模のビジネスは、長年にわたる試行錯誤とアイデアと実行の結果です。ネットワークを大規模に運用することの多くの魅力的な特性 の1つは、新製品やサービスを多くのアクティブな利用者 に提供する際に、非常に高い費用対効果を実現できることで す。すべての新商品が次の10億ドルの収益につながるわけではあり ませんが、私たちはそのような新商品を見つけることに全力を尽くし ています。

昨年 9 月には、当社の製品計画のいくつかをお知らせしました。そして、このロードマップに沿っ て実行を続けています。それでは、第3四半期に出荷された製品のいくつかを簡単にご紹介しましょう。Affirm SuperApp」は、「Affirm」のコンシューマー向けサービスの単一プラットフォームとして、当四半期に数回に分けて提供されました。

その結果、ユーザーエンゲージメントを約3%向上させ、アプリ内トランザクションを1%以上増加させることができました。この数字は、当社の主要な成長指標と比較すると些細なものに思えるかもしれませんが、ユーザー・エクスペリエンスにこだわることで、その効果は倍増し、さらに多くのイテレーションが予定されています。また、Chromeブラウザの拡張機能もリリースしました。これは、デスクトップのブラウザで買い物をしながら、Visaカードを1枚だけ使って、まだ直接統合されていないオンラインストアでアファームを使って支払うことができる便利な方法です。Adaptive Checkoutは、Affirm Anywhere、Chromeブラウザ拡張、Shopifyなど、多くの新しいトランザクションサービスに導入されました。

また、人気の高いAffirmの普通預金口座にビットコインの利息を追加しました。普通預金口座をお持ちの方は、ビットコインで貯蓄利回りを受け取ることを選択することで、暗号通貨を保有する超シンプルな方法となります。Debit+(デビットプラス)。さて、皆さんの中には、Debit+アプリとそれに付属するコンパニオンカードを実際にお持ちの方もいらっしゃるのではないでしょうか。つまり、最初のバージョンで何ができるかをすでにご覧になっているわけです。

スワイプ後に低額の取引を4回に分けて支払うことができ、自動的な事前承認ボタンを使って大きな取引を計画し、自分の消費力に自信を持つことができるのです。夏以降にはさらに多くの機能が登場します。最も重要なのは、長期・有利子ローンやAffirmリワードですが、Debit+を望むなら、それはここにあり、準備ができているのです。このミニマムバージョンでも、Debit+ユーザーのエンゲージメントは、Debit+でないアファームユーザーに比べて桁違いに高く、平均して週に2回以上の取引が行われているからです。今後も定期的にアップデートを行い、ユーザー数を増やしていく予定です。

現在、1日あたり数万人のユーザーにカード発行をご案内しており、現在かなりの数のキャンセル待ちの方がいらっしゃる見込みです。第4四半期には、すべてのアファームユーザーにDebit+を提供する予定です。ここでいう「適格」とは、ある程度の利用履歴があり、Affirmとの関係が良好であることを意味します。まだ始まったばかりで、私もUXの最適化で頭がいっぱいですが、デビットカードのシンプルさと、遅延や隠れた手数料がなく自分のペースで支払える柔軟性を備えたDebit+の時代が始まると思うと、本当にわくわくしてきますね。

アファームが成功し続けることができるのは、卓越したチームのおかげです。以前にも申し上げましたが、再度申し上げますが、この会社を率いることができるのは光栄なことです。また、アファーマの皆様には、新たな出発点に立ったことを感謝するとともに、株主の皆様には、今後とも変わらぬご支援をお願いいたします。ご覧のとおり、私たちは最終的に何が重要であるか、結果にこだわり続けています。

それでは、マイケルから詳細な説明をお願いします。

マイケル・リンフォード — 最高財務責任者

ありがとう、マックス。そして皆さん、こんにちは。第3四半期の業績、そしてここ数四半期の業績は、不安定な市場環境にもかかわらず、目覚しい成長と魅力的なユニットエコノミクスを実現する当社の能力を示しています。今回もまた、成長率と収益性の両方において見通しを上回り、ユニット・エコノミーも堅調でした。当社は、ネットワークの両面で成長を続けています。

アクティブな消費者は前年比137%増、アクティブな加盟店は約21万件に増加しました。総取引件数は前年同期比162%増、リピートユーザーからの取引は80%以上となりました。また、主要な頻度指標であるユーザー一人当たりの取引額は前年比19%増となり、アクティブユーザー数は2倍以上となりました。また、この成長とともに、非GAAPベースの調整後営業利益400万ドルを達成し、収益性を高めました。

GMVは73%増加し、Pelotonを含めるとほぼ2倍になりました。収益は54%増加し、ユニット・エコノミクスの指標である収益から取引コストを差し引いた金額は、GMVの4.7%に達しました。これは特に好調な結果で、当社の長期目標であるGMVの3%から4%の範囲を大きく上回りました。当社の業績改善は、大幅な収益の伸び、優れた資本市場の実行、予想を上回る与信実績によってもたらされ ました。

貸倒引当金繰入額は前年同期比で増加しましたが、COVID 関連の過剰なローン引当金を取り崩したため、昨年の繰入額は純減となりました。また、資金調達に使用する自己資本がプラットフォーム・ポートフォリオの 2.4%に減少し、前年度の 4.9%から減少したため、資金調達プログラム全体で資本効率の向上を引き続き推進しました。事業の力強い成長と継続的な勢いに伴い、私たちは22年度の見通しを引き上げています。その前に、第3四半期の業績をより詳細にご説明します。

特に断りのない限り、前年同期との比較はすべて22年度第3四半期と21年度第3四半期との比較です。消費者関連事業では、当四半期も好調な伸びを示しました。アクティブユーザー数は137%増加の1,270万人で、前四半期比では約150万人増加しました。この成長により、当四半期の取引件数は前年同期比 162%増の 1,050 万件となりました。

このように積極的なペースでユーザーを増やしているにもかかわらず、アクティブな消費者一人当たりの取引件数は前年同期比19%増の2.7%に増加し、頻度も高まりました。第3四半期には、Shopifyとのパートナーシップの継続的な拡大により、有効な加盟店が昨年のわずか1万1500店から約21万店に増加しました。前四半期比では、アクティブマーチャント(12ヶ月の末尾期間で計算)は、12月期の四半期から39,000人(22%)増加しました。次にGMVについてです。

第3四半期のGMVは前年同期比17億ドル増の39億ドルとなり、73%の伸びを示しました。当社のネットワークがますます充実していることを示すように、3月31日までの3ヵ月間および9ヵ月間において、売上高およびGMVのいずれにおいても、単一の加盟店が10%以上を占めることはありませんでした。これは、アファームの強さと強靭さを支える重要な要素であるビジネスの多様化が継続していることを示しています。GMVを垂直軸で見ると

トラベル&チケッティングは、前年比122%増の3億9,000万ドルに拡大し、前四半期の最高値を更新しました。最近、大規模な旅行規制が緩和されたため、今すぐ旅行を予約し、アファームで支払いを延滞する需要が非常に高まっています。また、ライブイベントに対する消費者の需要も引き続き旺盛です。一般消費財は、世界最大の小売業者との関係が深まったことにより、前年比448%の6億7,000万ドル超となり、ビジネスの季節性も高まりました。

このカテゴリーの GMV は前四半期比で約 2 億ドル減少しましたが、12 月期のホリデーショッピングシーズンが季節 的に好調であったことから、当社の予想どおりとなりました。スポーツ用品およびアウトドアは、前年度比21%減の4億2500万ドル、前四半期比では20%減となりましたが、これはPelotonの約40%減によるもので、他のフィットネス関連商品の成長で相殺されました。2021年1月1日に買収したPayBrightは、GMVが約3倍に増え、年間198%の成長を記録しました。私たちは、カナダでの成功や、現在ロードマップにあるその他の拡大機会について、将来性を高く評価しています。

次に、財務について説明します。純売上高は54%増の3億5,500万ドルで、少なくとも3億3,500万ドルという見通しを大きく上回りました。ネットワーク収入は29%増、受取利息は42%増、ローン売却益は221%増となりました。GMV に占める収益の割合は、長期 0%ローンから短期スプリットペイローンへの商品ミックスにより、116 ベーシス・ポイント減の 9.1%となりました。

スプリットペイ型ローンの GMV は前年同期比 215%増となり、GMV に占める割合は昨年の 10%強から第 3 四半期は約 20%になりました。IR サイトに掲載されている決算補足資料では、高成長にもかかわらず、各商品の加盟店売上高比率が比較的一定であることが示されています。トップラインの堅調な伸びと非プロビジョニングの取引コストに対するレバレッジにより、取引コスト控除後の売上高は37%増の1億8200万ドル、GMVでは4.7%となり、長期目標の3~4%を大きく上回りました。取引費用合計は、前年同期比78%増の1億7,200万ドルとなり、売上高の伸び率は54%でした。

前年同期にマイナスとなった貸倒引当金を除くと、取引費用の GMV 比は 1.6 ポイント減少して 2.7%となりました。長期金利0%ローンからの移行により、ローン購入コミットメントにかかる損失が24%減少し、資本プログラムの改善により資金調達コストの増加はわずか8%に留まりました。当四半期の資金調達コストは、GMV の 0.6%から 0.4%に低下し、かなりのレバレッジを効かせることができました。信用損失引当金は、前年同期の 100 万ドルのマイナスから 6600 万ドルに増加しました。前年同期には、 COVID 関連の過剰なローン引当金の大幅な戻入が含まれていましたが、今期の数値には過去数四半期にわたって議論して きた信用の意図的な正常化が反映されています。

与信実績は、すべてのクレジット・セグメントで予想を上回りました。スプリットペイや大企業向けプログラムにおいて小規模な最適化を行った結果、非常に良好な結果が得られたため、GMVの大部分において新規組成時の引当金率が低下しました。投資用に保有するローンに対する貸倒引当金の割合は、2 四半期連続で減少し、6.4%となりました。取引費用控除後の収益が好調だったことと、営業レバレッジの拡大により、当四半期は予想を上回る調整後営業利益を達成することができました。

非GAAPベースの技術・データ分析費用は、人件費が予想より少なかったことを反映しています。アファームは、優秀なエンジニアを必要とする強力なパイプラインを有しており、当期の採用数を上回りました。しかし、4月上旬にファーストリテイリング社を中心に100名以上のエンジニアを採用し、このニーズに部分的に対応することができました。また、営業・マーケティング投資を通じてブランド構築も継続しましたが、これらの費用の大半は非現金支出でした。

IRウェブサイトに掲載しているGAAP調整表で詳細を説明しているこれらの非現金支出費用を除くと、販売 費・マーケティング費用は前年同期比170万ドル、5%減少し、売上高に対する比率は年間5ポイント低下し ました。取引費用を除いた非GAAPベースの営業費用は4,890万ドル(38%)増加しました。調整後営業利益は400万ドル、売上高比1.1%となり、当社の見通しを大幅に上回りました。取引費用を除くGAAPベースの営業費用合計は6600万ドル(19%)増加しました。これはワラント費用の1億200万ドル増加によるものですが、株式ベースの報酬を8000万ドル削減したことで一部相殺されました。

GAAP基準の営業損失は2億2,700万ドルで、昨年の2億900万ドルの損失と比較すると、その差は歴然としています。この2億2,700万ドルの営業損失には、以前に企業パートナーに付与したワラントと株式ベースの報酬に起因する2億1,700万ドルの株式関連費用が含まれています。金利の見通しに移る前に、当社の資金調達プログラムについて説明したいと思います。当社は、深く多様な資本プールへの安定的かつ一貫したアクセスを最適化するために資金調達を行っています。

当四半期末には、ウェアハウスライン、ホールローンバイヤーとのフォワードフロー契約、ABS証券化という3つの主要チャネルで、約90億ドルの資金調達能力を有しています。このうち53%はオフバランスで、二者間取引はすべてフルコミットで通常複数年契約となっており、今後12ヶ月以内に満期を迎えるものは31%に過ぎません。当年度の初めから、新規および既存の資本提携先から 25 億米ドルの新たな資金調達能力を獲得しました。この25億ドルに加え、当四半期末には、5億ドルの2022 A リボルビング ABS 取引を完了しました。

また先週は、中西部に拠点を置く大手保険会社との間で、新たに複数年にわたる5億ドルのフォワードフロー・パートナーシップを締結しました。今後も、既存のパートナーからのコミットメントの予定的な引き上げと、新しいパートナーの加入の両方を通じて、資本を増やしていく予定です。当社の資本プログラムは、弾力的で柔軟性があり、規模の拡大に伴って速度を高めることができるように構成されています。各チャネルについて簡単に説明します。

ウェアハウスラインはオンバランスで、スプレッドは1.65%から4%で、担保に入れたローンに対して最大90%近くまで調達することができました。これらの倒産隔離施設は、親会社にノンリコースで、一般的に期間の短い担保に資金を供給するために使用されます。また、ABS証券化プログラムのためのローン集約メカニズムとしての役割も果たしています。当社は通常、これらの設備を低い稼働率で維持しています。

当四半期末の利用率は37%で、大きな余剰能力を提供しています。フォワード・フロー・プログラムは、多様なパートナーとの間で全体のキャパシティの半分近くを占めており、非常に効率的なオフバランスの資金調達を実現しています。これらのプログラムにより、当社は収益の大部分を前払いで獲得し、さらにサービシング収入により長期的に収益を得ることができます。さらに、フォワード・フロー・プログラムを通じて第三者に売却された債権は、貸借対照表上の貸倒引当金や損益計算書上の関連する引当金費用を必要としません。

最後に、ABS証券化プログラムについてですが、2020年半ばにプログラムを開始して以来、これまでに9件の証券化案件をクローズし、約80億ドルの取引高となっています。当社の取引は非常に好調で、直近の取引では初のAAA格を獲得しました。また、アファームのキャピタルプログラムには、多くの大手Eコマース企業やプラットフォームが参加しており、多様な優良投資家が集まっています。これはアファームの競争優位性です。

また、当社の規模とアセットクオリティは、今後もこの優位性を維持することができると考えています。アファームは、流動性の高いABS市場(全アセットクラスで1兆5,000億ドル以上)の成長を牽引していく存在であると確信しています。次に、決算補足資料のスライド26にあるように、当社の見通しについてご説明します。第22会計年度のこれまでの進捗が、第4四半期も引き続き力強い成長をもたらすと予想しています。

今週初めに発表したガイダンスの通り、第3四半期に見られたペロトンのGMVのトレンドは第4四半期まで継続すると考えている。スプリットペイ(分割払い)のGMVは、22年3月期のGMVの20%以上を占めると予想しており、このうち最も貢献度が高いのは、ショップペイ(分割払い)のGMVです。取引費用以外の営業費用については、4月にファーストリテイリングのエンジニアを採用したことや、当四半期後半に予定しているマーケティングキャンペーンにより、順次増加することを見込んでいます。なお、当四半期の金利見通しは、現在の金利カーブが前提となっています。

また、Debit+の展開による大きな影響は想定していません。2022年6月30日に終了する第4四半期については、GMVが39億5000万ドルから40億5000万ドル、売上が3億4500万ドルから3億5500万ドル、取引コストが1億8500万ドルから1億9000万ドル、売上から取引コスト控除後が1億6000万ドルから1億6500万ドル、調整後の営業利益率がマイナス15%からマイナス11%、加重平均株数が2億9000万ドルになると予想しています。2022年6月期は、GMVが150億4,000万ドルから151億4,000万ドル、売上が13億3,000万ドルから13億4,000万ドル、取引費用が6億9,200万ドルから6億9,700万ドル、売上から取引費用を引いた額が6億3,800万ドル、調整後営業利益率が7.6%からマイナス6.6%、そして加重平均持株数が約2億8,300万株を見込んでいます。では、最後にMaxからご挨拶をさせていただきます。

マックス・レヴチン — 創業者兼最高経営責任者

質疑応答の前に、アファームの現状と今後の計画について簡単に振り返りたいと思います。まず、私たちはネットワークを拡大し、消費者へのリーチと頻度を高め、既存のパートナーとの関係を深め、新しいパートナーを増やしていくことに注力しています。また、既存のパートナーとの関係を深め、新たなパートナー を増やしていきます。第二に、技術、人材、ブランドへの投資を継続し、規律を持ってこれを行います。

当社は約 30 億ドルの資金を保有しており、業界内で最も効率的に資金を配分していると確信しています。第三に、すでに述べたように、優れたユニットエコノミー、一貫したリスク管理、多様な資本アクセス戦略により、来年度末までに調整後ベースで持続的な収益性を達成する計画です。最後に、私たちの中核は、問題を解決し、人々の生活を向上させるという展望に胸を躍らせる「ビルダー」です。私たちは、そのスケールとリーチを活かし、Debit+のような全く新しいコンセプトを加盟店や消費者に紹介し、商品と収益ラインを継続的に拡大していきます。

マクロ環境は不透明ですが、アファームでは、かつてないほど明確なビジョンを持っています。アファームは、誠実で透明性の高い金融商品を求めるトレンドが継続する中で、大きな成長を遂げ、市場機会も急速に拡大しているカテゴリーリーダーです。アファームは、パートナーとのネットワークの深さと広さ、そして財務的責任への揺るぎないコミットメントによって、羨望の的となるポジションにいます。このカテゴリーが主流になりつつある今、私たちが獲得できるチャンスは広がるばかりです。

私たちは、素晴らしいチームと刺激的な使命を担っています。私たちは、今後も規模を拡大し、魅力的なユニットエコノミクスを推進し、人々の生活を向上させるという使命を果たし、結果にこだわっていきます。それでは、質問をお受けします。

質疑応答

オペレーター

[最初の質問はクレディ・スイスのモシェ・オレンブッチからです。質問を続けてください。モシェ・オレンブッフ — クレディ・スイス — アナリスト

そうですね。ありがとうございます。マックス、大口販売店に関する成功とその影響についておっしゃいましたが、もう少し詳しく説明していただけますか。というのも、明らかに、他の企業を追加できる可能性があるようなことが進行中だからです。

また、今お話にあったChromeブラウザのように、アファームと加盟店との間に特別な関係がない場合にも対応できる可能性があります。今後数年間を見据えたとき、アファームの最大の成長領域はどのように考えるべきでしょうか。

マックス・レヴチン — 創業者兼最高経営責任者

まず最初に、ご質問をありがとうございます。私たちのセールストークをずっと聞いてくれていたんですね。素晴らしい質問ですね。ネットワーク構築のポイントは、消費者サイドと加盟店サイドのバランスを取り続けなければならないことです。

つまり、消費者と契約すればするほど、その消費者が買い物をしたくなるような場所が増えるということです。ですから、消費者直結型の決済商品を発売し続けることが不可欠なのです。なぜなら、もし誰かが「私はブランドXの大ファンで、Pelotonのような何度もリピートしない店から来た」と言ったとしたら、私たちはその人に補償を提供しなければならないからです。そうでなければ、解約され、アクティブな消費者になってしまいます。

ブラウザの拡張機能、マーケットプレイス機能を持つアプリ、カードなど、消費者向けサイトを構築しているのはすべて、消費者を囲い込むこと、消費者が行きたい場所、買いたい場所で出会うことを根本的に考えているからです。これは、エンゲージメントのドライバーであると同時に収益のドライバーでもあると考えています。もちろん、販売店との直接的な統合がない分、製品は少し異なります。しかし、販売店側のイノベーションに対する私たちのコミットメントや注目度が下がるわけではありません。

私たちは、さまざまなものを扱っています。今回はあえて少し短くしましたが、加盟店との関係で出荷したものはたくさんあります。手短に済ませたいので、これらのチームへの謝辞は控えさせていただきました。アダプティブ・チェックアウトはその好例で、私たちが開発した非常に基本的な技術です。

これは、この業界の未来です。消費者は、さまざまなファネルを通過する必要はないのです。消費者は、自分に合った商品を選べばいいのです。さらに言えば、私たちは消費者が正しい商品を選ぶ手助けをしなければなりません。それがAdaptive Checkoutです。

文字通り、何かを支払うのに最も適した方法を見つけ出すのです。だから、それはこれからも起こり続けるでしょう。エンジニアを雇い続けなければならない理由の一つは、他の誰も売ることのできないものを提供することができれば、強力な単位経済性を維持することができることです。他の誰もが持っている商品を持っていれば、価格競争は不利になります。

誰も持っていないものを作っていれば、実際に良い値段で売ることができますし、誰かに値下げされる心配もありません。

Moshe Orenbuch — Credit Suisse — アナリスト

了解しました。ありがとうございます。続いての質問ですが、マイケル、投資家からよく受ける質問のひとつに、金利上昇環境に直面した場合、明らかに消費者が主に請求される商品と、加盟店が請求される商品がありますね。それぞれの商品について、金利上昇環境にどのように対処していくのか、また、これまでにどのようなことを行ってきたのか、少しお聞かせください。

マイケル・リンフォード — 最高財務責任者

そうですね。今日まで、特に対策を講じる必要はありませんでした。補足資料の加盟店手数料のスライドをご覧いただくと、やはり加盟店手数料が比較的一定であることがわかります。これは成功の証だと考えています。

激しい競争の中で、加盟店手数料を維持し、場合によっては増加させることも可能です。もちろん、APRや消費者サイドでよく話しているように、このレートは本当に魅力的なユニットエコノミクスを実現するのに十分な強さを持っています。このような観点から、この問題を考えています。また、金利が上昇すると、資金調達に圧力がかかるのは事実です。

しかし、それを直線的なフロースルーとして考えるのは間違いです。当社には、満期がずれたり、構造が大きく異なるさまざまな資金調達チャネルがあります。例えば、先ほど申し上げたように、新しいフォワード・フロー・パートナーを迎え入れました。このパートナーは保険会社ですが、金利に対する考え方が非常に異なっており、例えば、長期にわたって優良資産にアクセスすることと比べても、その考え方は大きく異なっています。そのため、近い将来には、そのような資産へのアクセスを管理することができます。

しかし、それは長期的なことであり、短期的に戦術的に対処するものではありません。

Moshe Orenbuch — クレディ・スイス — アナリスト

了解しました。ありがとうございました。

オペレーター

次の質問はRBCキャピタル・マーケッツのダン・パーリンからです。質問を続けてください。

ダン・パーリン — RBCキャピタルマーケッツ — アナリスト

こんばんは、良いお話がたくさんありました。ただ、この調整後営業利益ベースの黒字化について触れておきたいと思います。質問ですが、この計画について考えたとき、あるいは計画を策定したとき、過去数年間に得られたスケールメリットのうちどれだけが、より早く収益性を達成したいという経営陣の願望によるものなのでしょうか? また、もうひとつは、マクロ環境において、収益性の向上を図るために必要な何かがあるのでしょうか?それとも、私たちが気づいていないだけで、長期的な計画に沿っているのでしょうか?ありがとうございました。

マックス・レヴチン — 創業者兼最高経営責任者

良い質問ですね。まず第一に、最も重要なことは、規模が大きいからこそ、このようなことが可能になったということです。数四半期を振り返ってみると、私たちは収益性のアウトラインを見ることなく、危うい状態で推移していたことがわかります。市場に対して、「いつ実現するかははっきりわかっている、その日が来たんだ」と伝えることは、有益で賢明な行動だったと思います。

しかし、それは、ああ、早くそこに着きたいね、というのとは違うのです。だから、何かトリックを使ったり、不自然なことをしたりしましょう。全然違う。そういう意味で、これは本当に機能なのです — 難しいのは、値段に見合った製品を作り、良いマージンを維持すること、そして信用を律することでした。

全員を承認してしまえば、より早く成長させることができます。競合他社もそうしていますし、その方がずっと簡単ですが、その場合、不良債権に対処しなければなりません。私たちは、自分たちでコントロールできないような不良債権や損失が発生することをよしとしません。このようなことはすべて、私たちが常に行ってきたことであり、それが今日の規模の優位性となっています。

しかし、ある規模になると、固定費が変動費に圧倒されてしまうというのが、基本的にここで起こっていることです。ですから、収益性についての発言は、基本的には、「私たちには常に計画があり、行き先は決まっています。私たちは投資を続けます。そのために不自然なことをしているわけではありません。

Dan Perlin — RBC Capital Markets — アナリスト

そうですね。いいえ、それは素晴らしいことです。エンゲージメントについて簡単にフォローアップすると、やはり非常に素晴らしいことで、今期は2.7%とおっしゃいましたね。前四半期は2.5%でした。

前四半期は2.5%でした。つまり、アクティブカスタマーが大幅に増加する中で、このようなことが起こっているのです。前四半期の75%に対して81%というリピート率は、スプリットペイのユーザーとして入ってきた消費者が、同じ製品を再び使っているのか、それとも、81%というリピート率の中で、常にスプリットペイのユーザーであることが分かっているのでしょうか。それとも、81%のユーザーの中に多様性があり、他の製品に移行する可能性があるのでしょうか? また、そのようなユーザーを誘導するのではなく、インセンティブを与えたり、他の選択肢を教えたりして、彼らにとってより良い選択肢を提供することができるのでしょうか?ありがとうございました。

マックス・レヴチン — 創業者兼最高経営責任者

素晴らしい質問です。時間が許す限り、もっとたくさんのことを解明したいと思います。ここでは、簡単な箇条書きのようなものを紹介します。同じ店でリピートする確率は、一般的に言って、大半の店で最も高くなります。

しかし、ほとんどの場合、特に大規模なパートナー企業では、元の店舗でリピートする可能性が非常に高いのです。2つ目は、最初は同じ商品でリピートする傾向があることです。しかし、各コホートが成熟し、アファームが他にできることを教える機会が増えるにつれて、その傾向は広がっていきます。3つ目は、アプリを持っている人とそうでない人の行動には根本的な違いがあることです。

その行動パターンには大きな違いがあり、ちょっとした科学論文を書くことができるほどです。しかし、一度アプリを使うと、基本的にアファームを購買デバイスの代わりとして考えるようになります。それを使ってみよう。他にどんなことが言えるか、さっそく見てみましょう。

Adaptive Checkoutは、先ほどちょっと自慢したように、基本的には金融ツールのルーターだと思っていただければと思います。私たちは、クレジットカードの梱包を解いたようなものです。個人的には財務的な立場としては最悪ですが、実に素晴らしいユーザー・インターフェースです。私たちがここで達成しなければならない大きなことは、皆さんに選択肢を提供し続けることです。

というのも、私たちはすでに多くの選択肢を持っていて、クレジットカードについてはまったく選択肢がない状態に慣れてしまっているからです。Adaptive Checkoutはそのアイデアです。選択肢は3つあります。このカードは無金利です。

これは少し長めの金利ですが、多少の金利があります、など。これをより多くのサービスに展開すれば、製品の相互乗り入れも増えるでしょうし、私たちは今まさにそれを強力に推し進めている最中なのです。文字通り、自社製品以外への展開から最初の数字が出るのを見ているところです。そしておそらく次の四半期には、異種混在が実際にどのようなものかを話し始めると思います。

Dan Perlin — RBC Capital Markets — アナリスト

それは素晴らしい。どうもありがとうございました。

オペレーター

次の質問はモルガン・スタンレーのジェームス・フォーセットからです。質問を続けてください。

James Faucette — Morgan Stanley

どうもありがとうございました。今日はいろいろとありがとうございました。信用実績についてお聞きしたいのですが。マイケル、あなたはそれがあなたが考えていたよりも少し良かったと言っていました。

特に環境の変化の中で、今どのように管理しているのか、少しお聞かせください。いろいろな場面で、より厳しく制限しているのでしょうか?それとも、まだその必要はないと考えているのでしょうか?それとも、まだその必要はないと判断しているのでしょうか?ただ、クレジット申請とクレジット切れをどのように管理しているのか、少し詳しく教えていただけませんか?

マックス・レブチン — 創業者兼最高経営責任者

まずは私が、そしておそらくマイケルがより正確な答えを出すでしょう。ですから、私たちはいつもまったく同じ方法で管理しています。私たちのアプローチは全く変わっていません。私たちは、垂直方向と水平方向の両方のスライスを見ます。

アメリカ、カナダ、オーストラリアはどうなのか?雇用の安定という点ではどうなのか、政策という点ではどうなのか、この水平方向の切り口で見ていきます。そして、垂直方向には、この新しいカテゴリーの売り上げはどうなのか、という質問をします。人々が何を売っているかはわかります。つまり、消費者の需要を喚起する広告キャンペーンは、潜在的にすでに借り過ぎで、借りるべきでない聴衆に届く可能性があるのです。つまり、消費者の需要を喚起する広告キャンペーンは、すでに借り過ぎていて、借りるべきでない人たちにまで届くのです。そして、それを調整するのですが、常に調整しています。

みんなで集まって、「よし、もう4分の1経ったから、この件について話そう」というようなことではありません。文字通り、毎週月曜日の朝に話し合っています。リスク管理責任者と経営陣が集まって、債権に関するトリアージの会話をし、すべての数字を見直します。そして、アメリカの消費者について、最高レベルでどのように考えているのか、と言うのです。そして、この製品、旧来のSplit Pay、Shopifyでの使用感などを深く掘り下げていきます。といったことを調べます。

そして、もしパフォーマンスが少し良くなっていたら、それは私たちが行った予防措置が予想よりも若干必要性が低かったということです — 少なくとも1~2度、右か左に傾いています。決して、ハンドブレーキを引いて締めすぎたとか、そういうことではありません。私たちは宴会芸のようなことはしません。そのため、非常に示唆に富んだ内容になっています。

数値的な答えは、おそらくマイケルがもっと上手に教えてくれるでしょう。

マイケル・リンフォード — 最高財務責任者

もうひとつは、私たちはビジネスの単位当たりの経済性を、売上高から取引コストを差し引いたものを財務諸表に反映させるか、あるいは水平方向で見るかにかかわらず、見ています。そして、十分な経済性があるかどうかを確認し、それに見合った与信判断を行うようにしています。私たちが常に見ているのは、過去のオリジネーションに基づき、それらが予測される数字に対してどのように推移しているかということです。

当社の資産は非常に短期間であるため、非常に迅速にシグナルを入手し、それを意思決定に反映させることができます。また、現在の状況を見ると、収益から取引費用を差し引いた金額が増加していますが、これは当社の業績が改善したことが大きな要因です。これは、他の多くの企業が今見ているものとは少し逆のシグナルです。これは、Maxが言及したように、私たちがフロントエンドでかなり慎重で、管理に非常に勤勉であることが主な理由です。

ジェームズ・フォーセット — モルガン・スタンレー

了解しました。ありがとうございます。それから、資本提携やコミットメントなどを追加しているようですが、成長目標に対してそれらのコミットメントがどのような位置にあるかについては、どのように感じていますか?そこにクッションはあるのでしょうか?来年のガイダンスを示していないのは知っています。しかし、明らかに、それらは来年に持ち越されるものと思われます。

そこで、資本コミットメントと成長目標との関係について、現状と目標について、ニュアンスと色合いを教えていただけないでしょうか。

マイケル・リンフォード — 最高財務責任者

最も簡単な方法は、私たちはとても気分がいいということです。当四半期は90億ドルのキャパシティで終了しました。今日ここに座っている時点で、実際には101億ドルを超えています。

電話会議で話した追加資本、22年A組の取引、ABS市場、そして新しいフォワード・フロー・パートナーの加入は、いずれもこの製品への大きな支持につながると考えています。この機会に、私たちが生み出す資産が資本市場で広く支持されていることを再認識していただきたいと思います。そして、それが本当に難しいことであったとは、私たちは思っていません。マクロ市場全体が変化しているのです。

その結果、金利が変化し、スプレッドも変化します。先ほどお話したように、前回のABS案件ではシニアトランシェにAAA格が付与され、格付け機関もその価値を認めています。このことは、私たちが本当に質の高い資産を生み出していることを示唆しており、それは信用問題にもつながっています。ですから、これまでと同じように、そしてこれからもそうするように、私たちがボールから目を離さず、良い資産を生み出していけば、本当に良いことだと感じています。

今お話にあったように、23年度のガイダンスはまだ出していませんが、現状は非常に良好だと感じています。どちらかというと、マクロ的な懸念のために、生産能力を若干増やしたり、稼働率を下げたりすることがあると思いますが、経営陣としては、実際にそのようなことはしていません。

James Faucette — モルガンスタンレー

了解しました。マイケル、ご意見ありがとうございました。

オペレーター

次の質問はバンク・オブ・アメリカのジェイソン・クッファーバーグからです。質問を続けてください。

ジェイソン・クッファーバーグ — バンクオブアメリカ・メリルリンチ — アナリスト

いろいろとありがとうございます。そうですね、2つほど。持続的な収益性についてのメッセージに戻ろうと思います。この点を定量的に説明していただけませんか。

昨年のAnalyst Dayで、売上高が20%から30%、GMVが30%から40%まで伸びれば、調整後営業利益率は0%から10%になるとおっしゃっていたのを思い出しているのです。これは、23年度の出口をどう考えるべきかということでしょうか?アナリスト・デーを踏まえて、どのように考えるべきでしょうか?それとも、マクロ環境が大きく変化していることを考えると、このメッセージは少しばかり更新されたものだとお考えですか?

マイケル・リンフォード — 最高財務責任者

そうですね。ご質問をありがとうございます。これは間違いなく、私たちが言うように「and」です。これは、私たちの以前の見解を置き換えるものでも、成長が鈍化するということを示唆するものでもありません。

マックスが話したように、まったく逆のことです。また、はっきりさせておきたいのは、損益分岐点以上の調整後営業利益を達成するために行う決定が、成長期間の減速につながるとは考えていないことです。実際、成長によってそれを達成することができますし、ユニットエコノミクスに注力することで必然的にそこに到達することができるのです。ですから、私たちが成長率が鈍化すると言っているのを、どうか読み取らないでください。

その逆です。私たちは来年への成長について非常に良い感触を持っています。今日はガイダンスを発表しませんが、注目すべきいくつかのトレンドがあると思います。1つ目は、ShopifyとAmazonの両方を通年で体験していたことを思い出してください。

そして、それらの取引があった通期だけでなく、製品展開が拡大した通期でもあることです。Shopifyでは、アダプティブ・チェックアウトをはじめとする新製品を展開していますが、Maxがよく話しているように、大規模なパートナーとの間で行っている多くの小さなことの積み重ねによる最適化も行われています。これは、私たちにとって重要な成長の道となるはずです。また、Debit+は現在の事業規模をさらに拡大するものであると、私たちはいつも話しています。

そのため、来年度の成長には大きな手ごたえを感じています。まだガイダンスは出していませんが、この収益性目標が減速を示唆するものだとは思わないでください。その逆です。

Jason Kupferberg — バンクオブアメリカ・メリルリンチ — アナリスト

大変参考になりました。次に、売上総利益についてですが、売上高から取引費用を差し引いたものです。第4四半期の見通しでは、3%から4%という長期的なレンジの上限をわずかに上回る水準で、今年を終えることになりますね。ガイダンスの全容が判明するのは来期以降になると思いますが、第4四半期に3%から4%という長期レンジの上限をわずかに上回った程度で、今期を終了するということですね。

しかし、今日ここに座ってみて、来期はこの範囲内で快適に過ごすことができないと考える理由はあるでしょうか?

マイケル・リンフォード — 最高財務責任者

全くありません。どのような市場環境であっても、私たちの能力は非常に高いと感じていますし、今後もこの範囲をビジネスにおける話題の範囲として使っていくつもりです。今期はその範囲をかなり大きく上回りました。また、この数値は私たちが望んでいるよりも少し高い数値です。

3%から4%というのは、我々にとって非常に良い範囲です。これで5回連続でコミットメントを達成し、今後も3%から4%の範囲でコミットしていく予定です。

Jason Kupferberg — Bank of America Merrill Lynch — アナリスト

それはよかった。コメントありがとうございました。

オペレーター

次の質問はバークレイズのラムゼイ・エル=アッサルからです。質問を続けてください。

ラムゼイ・エル=アッサル — バークレイズ — アナリスト

今晩は、私の質問にお答えいただきありがとうございます。ジェイソンの最後の質問に続きたいと思います。Shopifyの拡張とStripeの買収のタイミングについてですが、これは今年の後半に影響があるというよりも、2023年にちょうどぶつかると考えるべきでしょうか。また、ショップのリニューアルはいつまでなのでしょうか。プレスリリースでは複数年となっていましたが。

正確には何年なのかわかりません。

マイケル・リンフォード — 最高財務責任者

はい。まず最後の質問です。2025年の6月までです。タイミングは……Maxが言ったように、今、Shopifyで追加の製品を展開している最中です。

今後6週間の四半期で何か重大な影響があるかどうかは不明ですが、いい感じだと思います。この件とStripeとの契約は、’23年度に向けてより大きな意味を持つと考えています。それから、Max、Stripeとの取引について、もう少し詳しく教えてください。

マックス・レブチン — 創業者兼最高経営責任者

Stripeの取引はとてもクールです。基本的に、よくある遅延の1つは、もしよろしければ、マーチャントと契約して立ち上げるとき、お客様はいつも、本稼働までどのくらいかかるのか、200ドルのスクリプトをお客様のチェックアウトと商品ページに入れなければならない、と言います。そして、決済システムと統合して、決済や送金などすべてを行う必要があります。

FISやGlobal Payments、Adyen、最新のStripeなど、既存の決済代行会社と契約している場合は、バックエンドの統合を、Stripeがすでに構築しているレールに乗せるだけで、文字どおり置き換えることが可能です。これは、Stripeと提携している膨大な数のマーチャントにとって、文字通りスイッチとなるものです。Stripeの場合は、文字通り数百万件にのぼります。また、おそらくスコープに入るであろう、実に興味深いプロジェクトがたくさん予定されています。

繰り返しますが、すぐに利益が出るようなものだとは思わないでほしいのですが、膨大な市場機会であるため、私たちはとても興奮しています。Stripeの長年の友人でありファンであり、また同社の完全開示投資家として、我々はこのパートナーシップに非常に満足しています。

Ramsey El-Assal — バークレイズ — アナリスト

素晴らしい。素晴らしい。

Max Levchin — 創業者兼最高経営責任者

長年にわたってさらなる成長の道を切り開くことが、この事業のすべてです。これこそがすべてなのです。

Ramsey El-Assal — Barclays — アナリスト

完璧です。私からのフォローアップです。セールス&マーケティング費用は前四半期比でかなり減少しました。まず、売上高に占める割合がどの程度になるのか、今後どのように考えていけばよいのでしょうか。

また、AmazonやShopifyなどの大規模なプラットフォームやブランドとの提携は、マーケティング費用にプラスの影響を与えるのでしょうか? アマゾンのブランドとマーケティング費用を効果的に利用して、損益計算書への圧力を軽減することはできますか?

マイケル・リンフォード — 最高財務責任者

まず、非GAAPベースでは、販売とマーケティングが前四半期比で、また前年同期比でかなり減少しています。これは主に、当社が実施するマーケティング・キャンペーンのタイミングによるものです。この点については何度もお話ししていますが、当社のマーケティング活動は、四半期ごとの収益やGMVの創出と連動しているわけではありません。この1年間は、ブランド構築と消費者の認知度向上に重点を置いた投資を行ってきましたが、これは四半期ごとの業績評価にはあまり直結しません。

そのため、今期は、非GAAPベースの販売・マーケティング費が大幅に減少したにもかかわらず、非常に力強い成長を遂げることができました。今後、損益計算書の形や、これらのラインがどのようになるかを示す用意はありません。しかし、調整後営業利益でブレークイーブンまたはそれ以上になるように努力すれば、すべての固定費分野でレバレッジが効くようになることは明らかです。

Ramsey El-Assal — バークレイズ — アナリスト

素晴らしい。ありがとうございます。

司会

次の質問は、Truist SecuritiesのAndrew Jeffreyからです。質問を続けてください。

アンドリュー・ジェフリー — トルーイスト証券 — アナリスト

こんにちは。質問をお受けして、いつもながら説得力のあるお話に感謝します。マイケル、私たちはビジネスの金融面について多くの質問を受けますが、技術面についてはそれほどでもありません。

まず、プラットフォーム・ポートフォリオと資金調達ミックスについてお聞きしたいのですが、スライド19をご覧ください。必要自己資本が2%に低下しているということですが、例えば、四半期中に行われなかった証券化について、いろいろと話題になりました。これは持続可能なレベルなのでしょうか?特に、流動性に関する懸念が市場や会社で渦巻いているようですが、私にとっては非常に印象的なことです。

マイケル・リンフォード — 最高財務責任者

ご質問ありがとうございます。持続的に5%以下にしたいと申し上げており、この水準がちょうどいいと思っています。

四半期ごとの変動は、フォワードフローや一回限りの取引によって決まりますが、前四半期では、当四半期の初めに証券化が行われ、その結果、バランスシートから0%ペーパーをかなり移動させることができました(皆さんはあまり注目していなかったと思います)。このグラフの一番上のバーで、このスライドをご覧いただけると思います。これは、私たちが今後も続けていきたい方法です。私たちは、耐久性と資本力の両方を備えたいと考えています。

契約通りのユニットエコノミクスを実現し、株主資本を非常に効率的に使いたいと考えています。資本計画によって成長に影響を与えるようなことは絶対にしたくありません。ですから、常に過剰な資金と過剰な生産能力を持っていることになります。この四半期もそうでしたし、今後もそうするつもりですが、強力な製品群を提供し続けます。

ですから、5%を下回ることはあっても、2%台が持続するかどうかはわかりません。繰り返しになりますが、このように非常に不安定な市場において、私たちのチームは非常に良い仕事をしていると思います。そして、私たちは高品質の資産を生み出しているため、現在享受している資本へのアクセスに大きな誇りを持っています。

Andrew Jeffrey — Truist Securities — アナリスト

そうですね。その通りです。ありがとうございます。それから、マックス、質問です。

Affirm Debit+の初期段階であることは承知しています。しかし、Affirm Debit+の初期段階であることは承知しています。しかし、資金流入と口座振替の推進能力について、何か学習や考えがあればお聞かせください。また、その製品で定期的な支出が増えることで、どのような成長の機会があるとお考えですか?

マックス・レヴチン(Max Levchin):創業者兼最高経営責任者

私は、自分自身とマイケルに、クールな統計の束で飛び出さないようにと約束しました。しかし、エンジニアである私は、ついついそういうことを口にしてしまうのです。ここで、クールな1つを紹介しましょう。No.

今、消費者が最もよく利用する小売店は、Walmartの食料品売り場だそうです。しかし、私にとっては超実話的なものなので、無視していただいて結構です。しかし、私たちがカードを提供した消費者の一部が、今では食料品を買うためにカードを使っているということです。これは、私がこの製品についてこれまで聞いた中で、最も温かみのあるニュースだと思います。この製品は、超未熟児向け、まさに赤ちゃん向けの製品です。

現在のところ、この製品に満足していただけるのは数千人規模になると思います。しかし、人々が食品を購入するために使っているという事実は、私が聞いた中で最高の指標です。私たちは、この製品が財布の中で一番になることを望んでいます。家族のために買い物をするために利用され、経済的なゆとりを与えるものでありたいと思います。

この商品には、これからたくさんのマイルとコミットメントがあるのです。共有可能な統計という意味では、今、とんでもない勢いで伸びていますが、ウェイティングリストのユーザーたちにようやく開放できたという意味では、完全に自己満足の世界でもあります。だから、もちろん、とんでもない勢いで伸びていくでしょう。しかし、ある時期になると、その割合が均等になり、自然成長率がどの程度になるかがわかります。

そして、Affirmの全拠点に開放します。ウェイティングリストが一掃されれば、Affirmアプリに「カードが欲しいですか」というボタンが表示されるだけです。そのため、スケールアップにはもう少し時間が必要です。

Michael Linford — 最高財務責任者

先ほどは、第3四半期は0%ではなく、有利子負債であると言いましたが、私のチームから警告を受けています。いずれにせよ、オフシートで優先的に実行されることになりました。私は、彼らが攻撃されないように、それが [Inaudible] を得たことを確認したかったのです。

Andrew Jeffrey — Truist Securities — アナリスト

そうですか。とてもクールです。ありがとうございました。ありがとうございました。

オペレーター

次の質問はみずほのダン・ドレフからです。質問をどうぞ。

Dan Dolev — みずほ証券 — アナリスト

どうも、みなさん。質問をさせていただいてありがとうございます。準備金とチャージオフの関係について教えてください。引当金の増加によるチャージオフは、減少しているように見えます。分母とスプリットペイの違い、つまりミックスの違いはどの程度あるのでしょうか?それから、簡単なフォローアップがあります。

ありがとうございました。

マイケル・リンフォード — 最高財務責任者(CFO

引当金は常に、売却予定のローンに占める現在の推定値、つまり将来の損失に対する現在の推定値です。ですから、この6.4%という数字は、割合で言えば、私たちが期待する数字なのです。もっと後ろ向きの指標をお望みなら、延滞の実績を示しています。

補足資料のスライド21をご覧いただければ、そのトレンドがおわかりいただけると思います。チャージオフは、120日でチャージオフしているため、あまり多くの情報を得ることは困難です。そのため、クレジット・パフォーマンスがチャージオフ・ラインにどのように反映されているかを把握するのはかなり困難です。また、当社の資産構成は期間が短いので、二重の意味でそうなっています。

Dan Dolev — みずほ証券 — アナリスト

わかりました。了解しました。最後にもう1つだけ、データポイントを教えてください。ShopifyとAmazonのGPVの見積もりをお願いします。

マイケル・リンフォード — 最高財務責任者

そうですね。残念ながら言えません。電話会議では、次のように述べました。

Dan Dolev — Mizuho Securities — Analyst

誰も聞いていません。大丈夫です。

マイケル・リンフォード — 最高財務責任者

ダン、あなたも私もそれが真実でないことを知っています。私たちが電話会議で言ったこと、つまり準備された発言は真実で、3カ月および9カ月ベースでGMVまたは収益の10%を超えるパートナーはいなかったということです。ですから、ある程度ご理解いただけると思います。また、世界最大の小売業者を含む一般商品部門は、6億7,000万ドル超に成長しました。

これが、私たちがお伝えできる統計データです。

Dan Dolev — みずほ証券 — アナリスト

わかりました。素晴らしい。ありがとうございます。素晴らしい四半期でした。

オペレーター

次の質問は、Autonomous ResearchのRob Wildhackからです。質問を続けてください。

Rob Wildhack — Autonomous Research — アナリスト

こんにちは、皆さん。お招きいただきありがとうございます。資金調達負債に占める割合ですが、当四半期の資金調達コストはかなり低くなっています。この点について教えてください。

マイケル・リンフォード — 最高財務責任者

これはいくつかの要素を反映していると思います。私たちはこのことについて何度も話していますが、金利の変動は私たちに影響を与えますが、短期的なものではありません。しかし、それは短期的なことではなく、私たちの[Audio gap]の大部分はロックインされ、コミットされています。

フローティングのものはほとんどありません。また、当社の倉庫の[Audio gap]を見れば、調達金利のエクスポージャーを制限することができます。そして、過去18ヶ月の資本市場での活動は非常にうまくいっており、その結果、業績は好調に推移しています。

Rob Wildhack — Autonomous Research — アナリスト

了解しました。ありがとうございます。もっと大きな視点で見ると、Adaptive Checkoutは、最近発表されたすべての取引、特に企業パートナーからの取引の、本当の要になっていると思います。マックスも少し話していましたが、なぜその製品がパートナーにとって特に興味深いものなのか、何か補足することはありますか?

Max Levchin — 創業者兼最高経営責任者(CEO

もちろんです。いくつかの理由がありますが、これは以前にもお話したことなので、古い話だったら申し訳ありません。私たちが獲得した大企業パートナーの大多数は、私たちが可能な限りの製品群にまたがっていることから、私たちを選んでいます。スプリットペイのスペシャリストであれば、それは素晴らしいことです。

しかし、自転車と自転車のタイヤの両方を販売するのであれば、プロバイダーは2社必要でしょう。また、テクノロジー・パートナーを選ぶ場合、規模を拡大したい、引受に長けている、資本市場に長けている、倒産したくない、などの条件がありますが、当社はこれらの条件にすべて合致しています。しかし、私たちが持っているのは、消費者が必要とする価格帯を満たした、優れた、パフォーマンスの良い商品なのです。しかし、そのような製品を複数のクライアントと統合しなければならないかもしれません。

その結果、消費者の満足度が高まり、その人がより健康的な金融生活を送れるよう、私たちにもブランドにもメリットがあるのです。これは、私たちのパートナーの間でも大きな反響を呼びました。また、私たちにとっても、非常に使命感のある取り組みであることは間違いありません。また、消費者にとっては支払利息の節約になり、販売店にとってはコンバージョンの向上につながります。

つまり、これはほとんどメタ製品なのです。過去に作った複数の製品を、1つのページで共存させるためのインフラです。その意味では、おっしゃるとおりです。ところで、商材によっては、あまり適切でないものもあります。

30ドルから50ドルという狭い価格帯のアパレル商品しか扱っていないのであれば、12カ月以上の支払い能力など気にならないかもしれません。しかし、WalmartsやAmazonなど、幅広い価格帯で複数のSKUを販売する企業であれば、Adaptive Checkoutは一度だけ統合すればよいので、理想的な製品です。アファームと同じような機能を持ち、マーチャントが何も設定しなくても、消費者のニーズに合わせてその場で自動的に変化していきます。ちなみに、0%キャンペーンなどもサポートしており、過去10年間うまくいっていることで有名な製品です。

Rob Wildhack — Autonomous Research — アナリスト

非常に参考になりました。ありがとうございます。

オペレーター

最後の質問は、ドイツ銀行のブライアン・キーンさんからです。質問を続けてください。

Bryan Keane — Deutsche Bank — アナリスト

こんにちは、皆さん。2つほど簡単な質問をさせてください。クレジット市場の引き締めについて考えているところです。現在の市場の状況を考えると、取引の承諾率に変化はありますか?次に、延滞についてですが、21のスライドでスプリットペイを除外している理由は何でしょうか?また、延滞件数は年度を通じてこの水準で推移するとお考えですか?ありがとうございました。

マックス・レブチン — 創業者兼最高経営責任者

すみません。質問の最初の部分を完全に忘れてしまいましたが、もちろん、目の前の [Inaudible] です。すみません。ですから、取引承認率はまったく変わっていません。

また、私たちは本当に加盟店ごとに、リスクレベルのバスケットごとに管理しています。複数の異なる承認率があります。そして、それらは本当に、本当に全く異なっているのです。アファームは加重平均で、バケットによってそのウェイトが大きく異なります。

とはいえ、今のところ加重平均はほぼ同じです。その理由は、支払い額が多い人、少ない人がいるわけではなく、申し込み率が、融資を希望する人の数が、実際に承認する人の数を大きく上回っているからです。しかし、その数は実際に融資する数を大幅に上回っています。「大幅に」というのは少し強すぎますが、融資の承認率はかなり高く、変わらないままです。そこで重要なのは、私たちの仕事はリスクをランク付けすることです。

これまで、そしてこれからも、申請者のランク付けは非常に優れています。私たちは、支払い能力があると判断したものを承認します。そして、そのあとはやめる。請求書を払えないという人の数は、あまり変化していないようです。

したがって、承認率はほぼ……あるいは承諾率はほぼ同じままです。この件に関しては、私が舌打ちしてしまったので、マイケルに任せます。残りの半分をマイケルに任せます。

マイケル・リンフォード — 最高財務責任者

そうですね。DQチャートはスプリットペイを除外していないんですね。プラットフォーム・ポートフォリオ全体の残高の大部分は、スプリットペイではありません。Split Payの資産は50日分の資産で、120ドルのチャージオフポリシーを持っています。

ですから、ご想像の通り、延滞の計算に関しては、DQベースで見てもあまり意味がありません。そのような見方をすると、かなり誤解を招くと思います。今後の見通しとしては、現在の予測に基づき、ポートフォリオ・ベースで19年の水準か、それを下回る水準で推移すると考えています。

Bryan Keane — Deutsche Bank — アナリスト

ありがとうございます。質問をお受けいただきありがとうございます。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>