マイクロソフト (MSFT)2023年第1四半期決算説明会の日本語訳です。

ドル高の影響を強く受けていますね。今回の決算はまだましですがガイダンスがあまり良くないので今後の成長は微妙な事になりそうです。

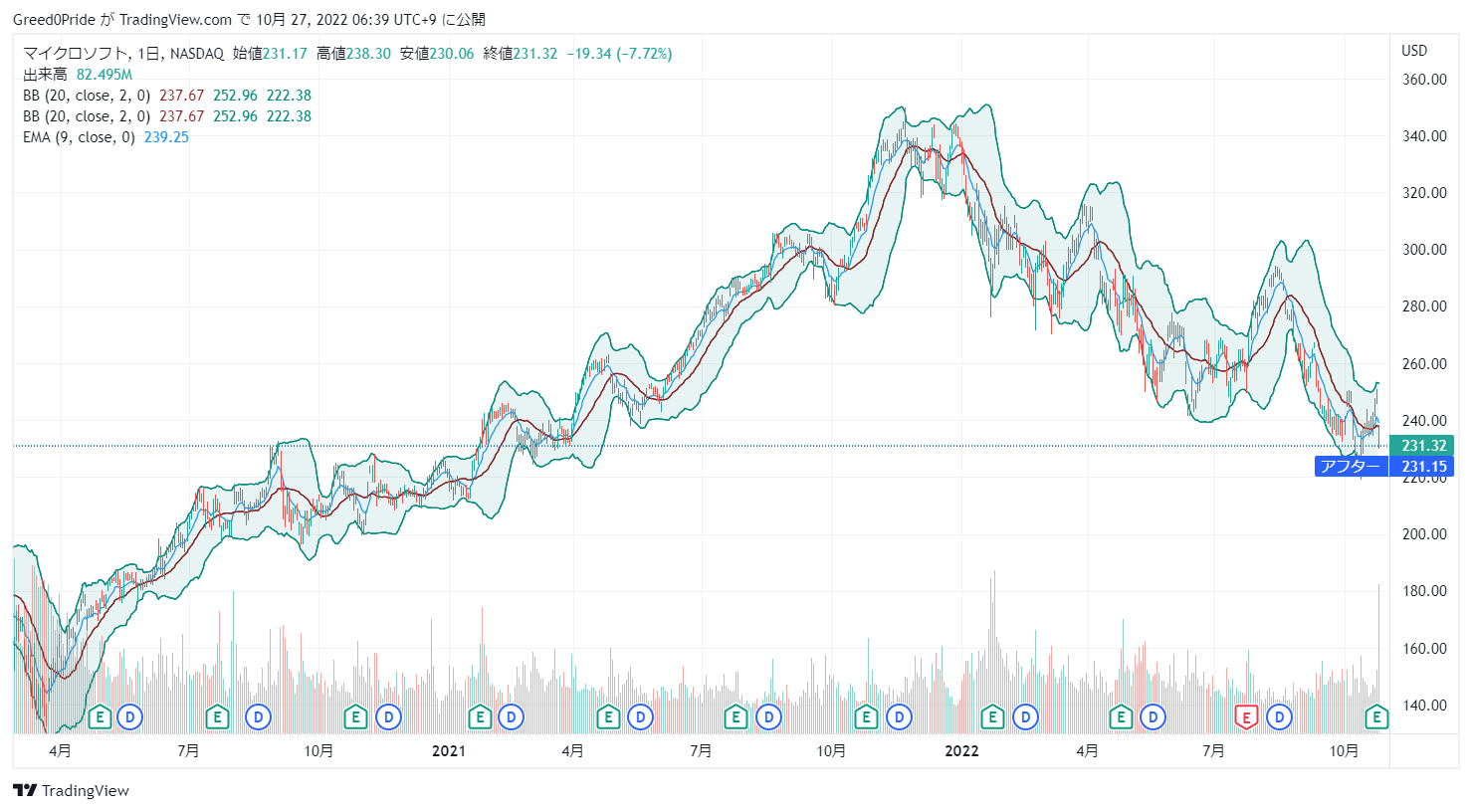

これではこれまでの様な株価の伸びは厳しい状況ですね。

マイクロソフト (MSFT)株価

前回の2022年第4四半期決算説明会はこちらです。

マイクロソフト (MSFT)2023年第1四半期決算説明会

Call participants:

Brett Iversen — Vice President, Investor Relations

Satya Nadella — Chairman and Chief Executive Officer

Amy Hood — Chief Financial Officer

Keith Weiss — Morgan Stanley — Analyst

Mark Moerdler — Bernstein Research — Analyst

Brent Thill — Jefferies — Analyst

Mark Murphy — J.P. Morgan — Analyst

Karl Keirstead — UBS — Analyst

Brad Sills — Bank of America Merrill Lynch — Analyst

Gregg Moskowitz — Mizuho Securities — Analyst

Brent Bracelin — Piper Sandler — Analyst

More MSFT analysis

2022年10月25日午後5時30分

オペレーター

こんにちは、マイクロソフトの2023年度第1四半期決算のカンファレンス・コールにようこそ。[このカンファレンスは録音されています。それでは、司会のブレット・アイバーセン(投資家向け広報担当副社長)をご紹介します。

ありがとうございます。始めてください。

ブレット・アイバーセン — インベスター・リレーションズ担当バイス・プレジデント

こんにちは、本日はお集まりいただきありがとうございます。本日は、会長兼最高経営責任者の Satya Nadella、最高財務責任者の Amy Hood、最高会計責任者の Alice Jolla、そして副社長弁護士の Keith Dolliver の4名で電話会議に参加しています。マイクロソフトの投資家向けウェブサイトでは、当社の決算プレスリリースと財務サマリーのスライドデッキをご覧いただけます。このスライドデッキは、本日の電話会議における当社の準備した発言を補足するもので、GAAP方式と非GAAP方式の財務指標の差異に関する調整表を示しています。この電話会議では、特定の非GAAP項目について説明します。

提供される非GAAPベースの財務指標は、GAAPに準拠して作成された財務業績の測定値の代替または優越とみなされるべきではありません。これらの項目は、投資家の皆様に当社の第1四半期の業績、ならびにこれらの項目や事象が業績に与える影響についてより深く理 解していただくための追加的な開示事項として含まれています。本日の電話会議における成長率の比較は、特段の記載がない限り、すべて前年同期との比較となります。また、為替レートの変動による影響を除いた、当社の基礎的事業の業績を評価するための枠組みとして、可能 な限り比較可能な為替レートでの成長率もお知らせします。

なお、前年同期の為替レートを適用した場合の成長率が同一の場合は、その成長率のみを記載します。なお、議事録が完成するまでの間、当四半期の講演内容については当 社のホームページに掲載します。本日の電話会議はウェブキャストで生中継され、また録画もされています。ご質問は、ライブ配信、録画、および将来における録画の使用に際しての情報として提供されます。

マイクロソフト・インベスター・リレーションズのウェブサイトでは、本日のコールの再生と議事録の閲覧が可能です。この電話会議では、将来の出来事に関する予測、予想、その他のステートメントである「将来予想に関する記述」を行う予定です。これらの記述は、リスクや不確実性を伴う現時点での期待や仮定に基づいています。本日の決算発表および電話会議における発言、ならびに当社のForm 10-K、Form 10-Q、その他証券取引委員会に提出した報告書および届出書の「リスク要因」の項で説明した要因により、実際の結果は大きく異なる可能性があります。私たちは、いかなる将来予測の記述も更新する義務を負いません。それでは、サティアに電話をつなぎます。

サティア・ナデラ — 会長兼最高経営責任者

ブレット、ありがとうございます。まず、このような経済情勢の変化の中で、私たちを導いてくれる原則を説明したいと思います。次に、お客さまがデジタル投資から最大限の価値を引き出し、より少ない投資でより多くのことを実現できるよう支援することを優先させます。そして最後に、コスト構造を規律正しく管理することです。

このような背景から、今期もマイクロソフトのクラウドは四半期収益が250億ドルを超え、24%増、恒常為替レートベースで31%増となりました。また、現在のトレンドが継続することを前提に、コンシューマー・ビジネスに影響を及ぼしている循環的なトレンドを克服しながら、今年度、より幅広いコマーシャル・ビジネスが恒常通貨ベースで20%前後成長すると予想しています。それでは、Azure をはじめとする当社の進捗状況についてご説明します。クラウドへの移行は、今日の企業がより少ないコストでより多くのことを行うための最良の方法です。

クラウドの利用は、需要に見合った支出を行い、エネルギーコストの上昇やサプライチェーンの制約に伴うリスクを軽減するのに役立ちます。また、より多くのお客様が、すでに持っているインフラを利用して構築し、イノベーションを起こすために、私たちに目を向けています。Azure Arcを利用することで、ウェルズ・ファーゴのような組織は、オンプレミス、エッジ、マルチクラウド環境にわたって、コンテナ化したアプリケーションを含むAzureサービスを実行することができます。現在、Arcのお客様は8,500社を超え、1年前の2倍以上になっています。

Thabani、Munich Re’s、Sodexo、Volvo Carsなどの企業は、すべてAzure上でSAPを実行しています。当社は、Oracle Cloudインフラストラクチャを実行しているOracleデータベースに直接かつ安全にアクセスできる唯一のクラウドプロバイダーであり、FedEx、GE、Marriottなどの企業が両社の機能を利用することを可能にしているのです。また、Azure Confidential Computingにより、RBCを含む高度に規制された業界の企業が、最も機密性の高いアプリケーションをクラウドに移行することを可能にしています。ちょうど先週、UBSが自社のアプリケーションの50%以上をAzureに移行すると発表したばかりです。

次に、データとAIです。Microsoft Intelligent Data Platformは、完全なデータファブリックを提供し、お客様がサイロ化したソリューションをまとめる際に発生する統合税を削減できるよう支援します。メルセデス・ベンツのようなお客様は、大量のデータを処理し、管理するために、当社のデータスタックを標準化しています。Cosmos DBは、世界で最も要求の厳しいワークロードを無限のスケールで処理するための、信頼できるデータベースです。

Cosmos DBは、ポストスクリプトSQLをサポートし、Azureは、リレーショナルおよびSQLなしのワークロードの両方をサポートするデータベースサービスを提供する最初のクラウドプロバイダーとなりました。そしてAIでは、世界最先端のモデルをお客様のためのプラットフォームにしています。今月初めには、Azure OpenAIサービスにDALL-Eのパワーをもたらし、マテルなどのお客様が画期的な画像生成モデルを初めて商用ユースケースに適用するのを支援しました。Azureの機械学習では、業界をリードするMLアプリを提供し、3Mのような組織がモデルを展開、管理、統制できるよう支援しています。

Azure MLは、4四半期連続で100%以上の収益を上げています。次に、開発者についてです。私たちは、開発者がクラウドネイティブアプリケーションを構築するための最も完全なプラットフォームを持っています。買収から4年、GitHubは年間経常収益が10億ドルに達しました。

また、GitHubの開発者優先の精神はかつてないほど強固なものとなっています。現在、9000万人以上の人々がこのサービスを利用して、あらゆるクラウド、あらゆるプラットフォーム向けのソフトウェアを3倍に増やして構築しています。GitHubの高度なセキュリティは、開発者のワークフローに直接機能を提供することで、企業のセキュリティ態勢を向上させるのに役立っています。北米トヨタは、開発者が最も重要なアプリケーションの多くを構築し、セキュリティを確保するために、今期このサービスを選択しました。

さて、次はPower Platformです。ローコード/ノーコードツール、ロボティックプロセスオートメーション、バーチャルエージェント、ビジネスインテリジェンスにまたがるエンドツーエンドのスイートで、お客様の時間とコストの削減を支援しています。Power BIは、クラウドにおけるビジネスインテリジェンスのマーケットリーダーであり、Walmartなどの企業がレポートと分析のためにこのツールを標準化したことで、競合他社よりも速いスピードで成長しています。Power Appsは、ローコード/ノーコードツールのマーケットリーダーで、月間アクティブユーザー数は約1,500万人、1年前と比較して50%以上増加しています。

Power Automateは、700万人以上の月間アクティブユーザーを抱え、Brown-Forman、Komatsu、Mass、T-Mobileなどの企業で、手動のビジネスプロセスをデジタル化し、社員の時間を何千時間も節約するために使用されています。そして、自然言語を高度なワークフローに変えるAI搭載の新機能とパワーオートメイトでさらに進化しています。次はDynamics 365です。カスタマーエクスペリエンスやサービスから財務、サプライチェーンまで、私たちが提供するすべてのカテゴリーでシェアを獲得し続けています。

例えば、Lufthansa Cargoは、顧客情報と関連する出荷を一元管理するためにDynamics 365を選択しました。CBREは、フィールドサービス業務を最適化し、コスト効率を高めています。Darden 社では、当社のソリューションを利用して、レストランでのお客様の利用頻度と消費額の両方を増やしています。また、Tillamook社は、成長を拡大し、サプライチェーンの可視性を向上させています。

現在、40万を超える企業で当社のビジネスアプリケーションが利用されています。次に、産業別ソリューションです。当社の業界向けクラウドや業界横断型クラウドの採用が拡大しています。Bank of Queenslandは、顧客に新しいデジタル体験を提供するために、当社の金融サービス向けクラウドを選択しました。

サステナビリティ向けクラウドは、Telstraなどの企業が環境フットプリントの追跡に利用しており、順調な滑り出しを見せています。また、医療分野では記録的な成長を遂げています。その一因となったのが、ポイントオブケアで患者との面会を自動的に記録するニュアンスのアンビエント・インテリジェンス・ソリューション、DAXの存在です。DAXは医師の生産性を劇的に向上させ、当社の幅広いヘルスケア製品への足がかりとなりつつあります。Microsoft 365、Teams、Viva は、今日のデジタルでつながった分散型ワークの世界で、従業員が活躍できるようにするユニークなシステムです。

Microsoft 365 は、あらゆる働き方とあらゆるタイプの従業員をサポートするクラウドファーストのプラットフォームで、IT 部門のコストと複雑さを軽減します。新しい Microsoft 365 アプリは、当社の生産性アプリケーションとサードパーティのコンテンツ、およびパーソナライズされた推奨機能を統合しています。Microsoft Teams はコラボレーションのデファクトスタンダードであり、何億人もの人々が会議や電話、チャット、コラボレーション、ビジネスを行う上で欠かせない存在になっています。私たちは、パンデミックから抜け出し、獲得したユーザーを維持しながら、エンゲージメントも高めています。

ユーザーは、平均して月に1,500回Teamsとやりとりしています。平均的な商用ユーザーは、1日のうち、メールよりもTeamsのチャットに費やす時間が長く、Teams内の4つ以上の機能を利用するユーザー数は前年比で20%以上増加しました。Teamsは、ビジネスプロセスのためのユビキタスプラットフォームになりつつあります。Teams内でサードパーティ製およびカスタム製のアプリケーションを実行している月間アクティブ企業ユーザーは、前年比で約60%増加し、現在Teamsを使用している企業顧客の55%以上がTeams RoomsまたはTeams Phoneも購入しています。

Teams Phoneは、クラス最高の通話を提供します。PSTNユーザーは5四半期連続で2桁の成長を遂げています。私たちは、Teams Roomsを、Ciscoのデバイスや周辺機器など、拡大するハードウェア・エコシステムに導入し、Teamsをネイティブに実行できるようにします。そして、ハイブリッドワークや対面型ワークのためのスペースを進化させ、管理できるよう、Microsoft Placesで新しいカテゴリーを創り上げています。

Outlook のカレンダーが、人々がいつ会い、いつコラボレーションできるかを調整するように、プレイスも同じように、どこで会うかを調整します。また、Teams Premium を発表し、追加のセキュリティオプションやインテリジェントなミーティングの再表示など、高度なミーティング機能に対する企業の需要に対応しました。このようなイノベーションのすべてが、Microsoft 365 全体の成長を促進しています。ファニーメイ、ランドオレイクスからラボバンクまで、あらゆる業界のリーダーたちが、高度なセキュリティ、コンプライアンス、音声、分析を実現するプレミアム E5 サービスを利用し続けています。

また、従業員体験プラットフォームであるMicrosoft Vivaのために完全に新しいスイートを構築し、Finastra、SES、Unileverなどの企業で月間アクティブユーザー数が2,000万人を超えています。このVivaは、Finastra、SES、Unileverなどの企業で月間2,000万人のアクティブユーザーを獲得しています。Viva Salesは、Adobe、Crayon、PwCといった企業の営業担当者が、TeamsやOutlookでやり取りした顧客とのやりとりを直接CRMシステムに取り込み、時間を取り戻せるよう支援しています。さて、次はWindowsです。

この四半期にPCの出荷台数が減少したにもかかわらず、Windowsは引き続き利用が伸びています。Windowsの月間アクティブデバイス数は、パンデミック前に比べて20%近く増加しています。また、Windows 10とWindows 11のユーザーのPC利用時間は、2年半前と比べて平均で8.5%増加しています。また、Windows 11の商用展開も大規模になってきています。

たとえば、アクセンチュアでは、7カ月前にわずか2万5000台だったWindows 11を45万人以上の従業員のPCに導入し、ロレアルでは、8万5000人の従業員に導入しています。次に、セキュリティです。セキュリティは、すべての組織にとって引き続き最重要課題です。当社は、すべてのクラウドとプラットフォームにおいて、セキュリティ、コンプライアンス、アイデンティティ、デバイス管理、プライバシーにまたがる統合されたエンドツーエンド・ツールを持つ唯一の企業です。

現在、BP、富士フィルムからING Bank、iHeartMedia、Lumen Technologiesまで、あらゆる業界の86万以上の組織が当社のセキュリティソリューションを使用しており、前年比33%増を記録しています。当社のセキュリティ・スタックを統合することで、最大60%のコスト削減が可能であり、4つ以上のワークロードを持つお客様の数は前年比50%増となっています。デジタル資産全体を保護するために、当社のXDRとクラウドネイティブSIMの両方を選択する企業が増えています。E5のお客様でSentinelも購入された方は、前年比44%増となりました。

また、脅威がより巧妙になるにつれて、お客様を保護するための技術革新が進んでいます。Defenderの新機能は、DevOpsのライフサイクル全体を保護し、クラウド全体のセキュリティポスチャを管理するのに役立ちます。また、Entraは、オンプレミスおよびクラウドベースのユーザーディレクトリの両方に対して、包括的なアイデンティティガバナンスを提供するようになりました。次に、LinkedInについてです。

8億7,500万人を超えるメンバーのエンゲージメントが再び記録的なものとなり、国際的な成長は米国のほぼ2倍のペースで増加しています。LinkedInのニュースレターの購読者数は現在1億5000万人を超え、前年比4倍増となっています。ビバとリンクトイン・ラーニングの新しい統合により、仕事の流れの中で直接コースにアクセスできるようになり、企業が既存の従業員に投資するのに役立った。メンバーは過去12ヶ月間に3億6,500万件のスキルをプロフィールに追加し、前年比43%増となりました。

また、EduBriteの買収により、まもなく信頼できるパートナーからの専門的な証明書をプラットフォーム上で直接取得することも可能になります。今期は、次世代セールスナビゲーターを発表し、販売者が顧客の関心をよりよく理解し評価することで、勝率と取引規模を拡大できるようにしました。最後に、LinkedIn Marketing Solution は、B2B デジタル広告において先進的なイノベーションと ROI を提供し続けています。より広範には、マイクロソフト・アドバタイジングにより、イノベーションを求めるあらゆるマーケターや広告主に信頼できるプラットフォームを提供します。

私たちは、この 1 年間で提供する地域を約 4 倍に拡大しました。Edge、Start、および Bing の 1 日の使用量は、Windows が牽引して記録的なものとなっています。EdgeはWindows上で最も急速に成長しているブラウザであり、内蔵されたクーポンによる価格比較機能を使って節約をする人が増えているため、シェアを伸ばし続けています。現在までに、20 億ドル以上の節約を実現しています。

また、今期はショッピングツールを新たに15市場に導入しました。パーソナライズされたコンテンツフィード「スタート」のユーザーは、1 年前と比較して 2 倍のコンテンツを消費しています。また、サードパーティの広告在庫も拡大しています。Netflix は来月、当社のテクノロジーと販売網を活用した、初の広告付き定額制サービスを開始する予定です。

また、プロモートIQは、自動車グループのような小売業者が、自社のデータと顧客関係を維持しながら、さらなる収益を上げるためのオムニチャネル・メディア・プラットフォームを提供しています。次に、ゲームについてです。いつでも、どこでも、どんなデバイスでもプレイヤーを獲得する」という当社の野望を実現するため、当社のエコシステムに新しいゲーマーを追加しています。コンソールの好調に牽引され、すべてのプラットフォームで利用が増加しました。

PCゲームパスの契約数は前年同期比159%増となりました。また、クラウドゲーミングにより、ゲームの配信、プレイ、視聴の方法を変革しています。これまでに2,000万人以上の人々がこのサービスを利用してゲームをストリーミングしています。また、ロジクール社やレイザー社の携帯電話、メタクエス ト社など、新しいデバイスへの対応も進めています。

そして、ホリデーシーズンに向けて、Game PassとXbox Series Sでゲームにおける最高の価値を提供し、Series S購入者の約半数は、当社のエコシステムを初めて利用する人たちです。最後に、逆風が強まる中、デジタル技術は究極の追い風となります。私たちは、オペレーショナル・エクセレンスと実行の規律を重視しながら、すべての組織を支援するために、技術スタック全体を革新しています。それでは、エイミーにバトンタッチします。

エイミー・フード — 最高財務責任者

サティヤ、ありがとうございます。第1四半期の売上高は501億ドルで、11%増、恒常為替レートベースでは16%増でした。1株当たり利益は2.35ドルで、2022年度第1四半期の純税金給付を調整すると4%増、恒常為替レートでは11%増となりました。ダイナミックな環境下での強力な実行力に後押しされ、第4四半期末からの多くのマクロトレンドが第1四半期を通じて弱まり続ける中、当社は予想通りの堅調な年度スタートを切ることができました。

コンシューマー事業では、9月にPC市場の需要がさらに悪化し、ウィンドウズOEMやサーフェス事業に影響が及んだ。また、四半期後半に弱まったお客様の広告費の削減は、検索広告やニュース広告、LinkedInマーケティングソリューションに影響を及ぼしました。Satyaからお聞きしたように、コマーシャルビジネスでは、マイクロソフトのクラウド製品への需要が全体的に好調で、恒常為替レートベースで31%の伸びを示し、多くのビジネスでシェアが拡大しました。法人向け売上高は3%減、恒常為替レートでは16%増で、契約期間ベースでは横ばいでした。

為替の影響を除くと、好調な更新の実行が成長を牽引し、すべての契約規模においてAzureとMicrosoft 365の大型長期契約件数が引き続き増加しました。1,000万ドル以上のマイクロソフト365のブッキングの半分以上がE5からもたらされました。商業的残存履行義務は31%増、恒常通貨ベースでは34%増の1,800億ドルとなりました。今後12ヶ月間に収益として認識されるのは、前年同期比23%増のおよそ45%です。

今後 12 ヶ月を超えて認識する残りの部分は、前年同期比 38%増加し、年金ミックスは前年同期比 1 ポイント増の 96%となりました。為替は予想どおり当社の業績に影響を与えました。米ドル高の影響により、全社で5ポイントの減収、セグメント別では、生産性及びビジネスプロセスとインテリジェン ト・クラウドの増収が6ポイント、パーソナル・コンピューティングの増収が3ポイント、それぞれ減少しました。また、売上原価および営業費用の伸びも3ポイント減少しました。

マイクロソフトのクラウド売上総利益率は、前年同期に比べ約2ポイント上昇し、73%となりました。耐用年数の見積り変更の影響を除くと、マイクロソフトのクラウド売上総利益率は、Azureへの売上構成シフト及びエネルギーコストの上昇を主因とするAzureマージンの減少により、約1ポイント低下しています。売上総利益率は、クラウドへの売上シフト、前述のAzureのマージン低下、及びNuanceの影響により、前年同期に比べ 約3ポイント低下し、69%となりました(ただし、直近の会計上の見積りの変更の影響は除く)。営業費用は、クラウドエンジニアリング、LinkedIn、Nuance、コマーシャルセールスへの投資により、15%増加、恒常為替レートベースでは18%増加しました。

全社レベルでは、前述の主要分野への投資と顧客展開の継続により、従業員数は前年同期比22%増となりました。従業員数の増加には、昨年第 3 四半期に完了したニュアンス社および第 4 四半期に完了したザンドラ社の買収による約 6 ポイントが含まれています。営業利益は前年同期比6%増、恒常為替レートベースでは15%増、営業利益率は前年同期比約2ポイント減の43%でした。会計上の見積りの変更の影響を除くと、営業利益率は、セールスミックスのクラウドへのシフト、為替の悪影響、ニュアンス、前述のアズールマージンの低下により、前年同期比で約4ポイント低下しました。

次にセグメント別の業績です。生産性本部とビジネス・プロセスの売上高は165億ドルで、Office commercialとLinkedInの業績が予想を上回り、恒常為替レートベースで9%と15%の伸びを示しました。Officeの商用収益は7%、恒常為替レートでは13%増加しました。Office 365の商用売上は、先に述べた強力な更新の実行により、予想を若干上回る11%および17%(恒常為替レートベース)の伸びを示した。

すべてのワークロードと顧客セグメントにおけるインストールベースの拡大、およびE5によるARPUの上昇が成長を牽引しました。Microsoft 365 のセキュリティ、コンプライアンス、音声の価値に対する需要が、今期も E5 の好調な勢いを牽引しました。有料Office 365の商用シートは、E5以外の新規契約の減速の影響が続いたものの、中小企業およびフロントワーカー向け製品に牽引されて前年同期比14%増となりました。Office消費者向け売上は、Microsoft 365サブスクリプションの継続的な勢いに牽引され、7%増、恒常通貨ベースでは11%増となり、13%増の6130万ドルでした。

Dynamicsの売上は、Dynamics 365が24%増、32%増となり、恒常為替レートベースで15%増、22%増となりました。LinkedInの売上は、タレント・ソリューションが予想を上回る伸びを示しましたが、前述の広告トレンドによるマーケティング・ソリューションの弱さが一部相殺され、予想を上回る17%および21%の伸びとなりました(恒常通貨ベース)。セグメント売上総利益は、米ドルで 11%、恒常為替レートベースで 18%増加し、売上総利益率は前年同期比で約 1 ポイント上昇し ました。会計上の見積りの変更の影響を除くと、売上総利益率は、クラウド製品への売上構成のシフトに より、若干低下しました。

営業費用は前年同期比13%増加、恒常為替レートベースでは16%増加し、営業利益は最新の会計基準の変更に よる4ポイントを含め、前年同期比10%増加、恒常為替レートベースでは19%増加しました。次に、インテリジェントクラウド部門です。売上高は203億ドルで、20%増、恒常為替レートでは26%増となり、予想どおりとなりました。全体では、サーバー製品およびクラウドサービスの売上高は22%増、恒常為替レートでは28%増となりました。

Azureおよびその他のクラウドサービスの売上は、恒常通貨建てで35%および42%増加しましたが、予想を約1ポイント下回りました。これは、顧客が新しいワークロードを優先する一方で現在のワークロードの最適化を支援するため、Azureの消費の伸びが引き続き緩やかであることが要因です。ユーザー単位のビジネスでは、エンタープライズモビリティとセキュリティのインストールベースが18%増の2億3200万シート超となりましたが、前述の新規契約の減速による影響が続いています。オンプレミスサーバー事業では、SQL Server 2022の発売に向けた年金購入が予想を上回るなど、ハイブリッド需要が牽引し、売上高は横ばい、恒常為替レートベースで4%増と、予想をわずかに上回りました。エンタープライズ・サービスの売上は、エンタープライズ・サポート・サービスが牽引し、5%増、恒常通貨ベースでは10%増となりました。

セグメント売上総利益は、ドルで20%、恒常為替レートベースで26%増加し、売上総利益率は若干低下しました。会計上の見積りの変更の影響を除くと、売上総利益率は、Azureへの売上構成シフトとエネルギーコストの上昇がAzureの利益率に影響し、およそ3ポイント低下しています。営業費用は、ニュアンス社からの約8ポイントの影響を含め、25%および恒常通貨ベースでは28%増加しました。また、営業利益は、会計上の見積りの変更による約9ポイントの好影響を受け、17%増、恒常為替レートベースでは25%増となりました。

次に、パーソナル・コンピューティングについてです。売上高は前年同期比でわずかに減少し、133億ドル、恒常為替レートでは3%増となり、全体としては予想通りでしたが、OEMとSurfaceの低迷がゲーム機の上昇で相殺された形となりました。Windows OEMの売上は前年同期比で15%減少しました。昨年のWindows 11の延期による影響を除くと、前述のPC市場の需要悪化により、売上は20%減少しました。

デバイスの売上は、コンシューマ向けSurfaceの売上が2桁台前半の減少になったものの、Hollandsの大型案件の影響により、想定どおり2%および恒常通貨ベースで8%増加しました。Windows商用製品およびクラウドサービスの売上は、前述のMicrosoft 365 E5の需要に牽引され、恒常通貨ベースで8%および15%増加し、期待に沿う結果となりました。検索広告およびニュース広告の売上高(TAC除く)は、9月に広告市場の逆風が強まったものの、検索ボリュームの増加やXandrによる約5ポイントの影響により、恒常通貨ベースで16%および21%増加し、予想に一致しました。Edge ブラウザは今期もシェアを伸ばしました。

また、ゲーム分野では、ゲーム機の販売が予想を上回ったことにより、売上高は微増、恒常通貨ベースでは4%の増収となり、予想を上回りました。Xboxハードウェアの売上は13%増加し、恒常為替レートベースでは19%増加しました。Xboxのコンテンツおよびサービスの売上は3%減少し、恒常通貨ベースでは1%増加しました。これは、ファーストパーティコンテンツの減少、およびエンゲージメント時間が短く収益化が進んだサードパーティコンテンツの減少によるものですが、Xbox Game Passサブスクリプションの増加により、一部相殺されました。セグメント売上総利益率は、利益率の低いビジネスへの売上構成のシフトにより、前年同期比で約9%、比較 可能ベースでは4%低下しました。

営業費用については、Xandrの買収により、前年同期比で2%及び5%増加しました。営業利益は、前年同期比15%減、恒常為替レートベースでは9%減となりました。次に、全社業績について説明します。ファイナンス・リースを含む資本支出は66億ドル、PP&Eに対する現金支払額は63億ドルでした。

当社のデータセンターへの投資は、引き続きお客様の強い需要と利用シグナルに基づくものです。営業活動によるキャッシュフローは、前年同期比5%減の232億ドルでした。これは、クラウドの請求と回収が好調だったことによるものですが、22年度第1四半期に完了した無形資産の譲渡に関連する税金の支払いにより相殺されました。フリー・キャッシュ・フローは、前年同期比10%減少し、169億ドルとなりました。この納税の影響を除くと、営業キャッシュ・フローは2%増加し、フリー・キャッシュ・フローは 比較的横ばいとなりました[判読不能]。

当四半期のその他の収益・費用は、受取利息により5,400万ドルとなり、支払利息および為替再測定の純 損失により、ほぼ相殺されました。実効税率は約19%でした。また、自社株買いと配当により、97億米ドルの株主還元を行いました。次に、第2四半期の見通しについてですが、特に断りのない限り、米ドルベースとなります。

なお、通期および来期の見通しについては、特に断りのない限り、米ドルベースです。まず、為替です。ドル高の影響により、現在の為替レートを前提とした場合、総収入は約5ポイント、売上原価及び営業費用は 約3ポイント減少する見込みです。セグメント別では、生産性及びビジネスプロセス分野で約7ポイント、インテリジェントクラウド分野で約6ポ イント、よりパーソナルなコンピューティング分野で約3ポイントのマイナス影響を見込んでいます。

第1四半期末に見られた多くの傾向は、第2四半期に入っても継続する見通しです。コンシューマー事業では、9月以降のPC需要の大幅な落ち込みが続き、Windowsのインストールベースと利用が増加しているにもかかわらず、Windows OEMとSurfaceデバイスの両方の業績に影響を与えることは、サティヤから聞いているとおりです。また、お客様が広告宣伝費に注力することにより、LinkedIn、検索、ニュースの広告収入に影響を与えるでしょう。コマーシャルビジネスでは、差別化されたハイブリッドおよびクラウド製品への需要と、一貫した実行により、マイクロソフトのクラウド全体が健全な成長を遂げるものと思われます。

コマーシャル・ブッキングでは、中核となる年金販売モーションとプラットフォームへのコミットメントが引き続き堅調に推移し、Azureの大型長期契約を大量に含む好調な前年同期に対して、期限切れベースが緩やかに増加し、堅調な成長が見込まれます。なお、Azureの大型長期契約の比率が高まっており、そのタイミングが予測できないため、四半期ごとの売上高成長率は常に変動が大きくなっています。マイクロソフトのクラウド売上総利益率は、前述の会計上の見積もり変更の影響を受け、前年同期比でおよそ1ポイント上昇する見込みです。この影響を除くと、第2四半期の売上総利益率は、主にエネルギーコストの上昇、Azureへの売上構成シフト、Nuanceの影響によるAzureの利益率低下により、約2ポイント低下すると思われます。

資本支出については、クラウドインフラストラクチャの構築時期により、四半期ごとに通常の支出額が変動するため、ドルベースでは前四半期比で増加する見込みです。次に、セグメント別のガイダンスです。生産性本部とビジネスプロセス本部では、売上高が恒常為替レートベースで11%から13%、166億米ドルから169億米ドルまで成長すると見込んでいます。Office Commercialでは、顧客セグメント全体における座席数の伸びと、E5によるARPUの伸びにより、収益の伸びは再びOffice 365が牽引することになるでしょう。

Office 365 の売上は、前年同期の為替レートを適用した場合、前年同期と同程度の成長を見込んでいます。オンプレミスビジネスでは、30%台前半から半ばの減収を見込んでいます。Office Consumerでは、マイクロソフト365のサブスクリプションの伸びが為替の不利な影響により相殺されるため、1桁台前半から半ばの減収を見込んでいます。LinkedInについては、広告費と雇用の減速の影響を受けるものの、同プラットフォームでの好調なエンゲージメントが続くと予想し、売上高は1桁台半ばから後半、恒常為替レートでは10桁台半ばの成長となる見込みです。

また、Dynamicsでは、Dynamics 365の継続的なシェア拡大により、2桁前半または恒常通貨ベースでは20台前半の増収を見込んでいます。インテリジェント・クラウドについては、売上高が恒常為替レートベースで22%~24%、212億5000万米ドル~215億5000万米ドルの成長を見込んでいます。売上高は引き続きAzureが牽引し、主にユーザー単位のビジネスと契約の組み合わせによる期中認識によって四半期ごとに変動する可能性があることを念のためお伝えしておきます。Azureの収益成長率は、前四半期比で約5ポイント低下すると予想しています(恒常為替レートベース)。

Azureの収益は、先に述べた第1四半期の傾向の影響を多少受けつつも、引き続き消費の力強い伸びに牽引されるでしょう。また、ユーザー単位のビジネスでは、Microsoft 365スイートの勢いから引き続き恩恵を受けると思われますが、インストールベースの規模を考えると成長率は緩やかなものになると思われます。オンプレミスサーバー事業では、SQL Server 2022の発売による強力な年金購入などのハイブリッドソリューションへの需要が、為替の悪影響を相殺し、1桁台前半の減収を見込んでいます。また、エンタープライズ・サービスでは、エンタープライズ・サポートが牽引し、1桁台前半の増収を見込んでいます。

More Personal Computingでは、145億米ドルから149億米ドルの売上を見込んでいます。Windows OEMでは、30%台後半の減収を見込んでいます。昨年のウィンドウズ11の収益繰り延べによる影響を除くと、PC市場の需要と、特に商用セグメントにおける前年の好調な比較対象を反映して、30%台半ばの減収となる見込みです。デバイスは、PC市場とほぼ同様に、約30%の減収となる見込みです。

Windows の商用製品およびクラウドサービスでは、Microsoft 365 や高度なセキュリティソリューションに対する顧客需要により、恒常為替レートベースで 1 桁半ばまたは 2 桁前半の成長が見込まれます。検索広告およびニュース広告(TAC除く)は、ファーストパーティーの収益の伸びとXandrを含むことにより、検索広告およびニュース広告全体の収益よりも約6ポイント速い10%台前半から半ばの成長が見込まれます。また、ゲーム分野では、好調だった前年度に対し、10%台前半から半ばの減収を見込んでいます。これには、いくつかのファーストパーティタイトルの発売が含まれますが、Xbox Game Passの加入者数の伸びにより一部相殺されました。

Xboxのコンテンツおよびサービスの売上は、10%台前半から半ばの減少を見込んでいます。次に、ガイダンスに戻ります。COGSは恒常為替レートベースで6%から7%、174億米ドルから176億米ドルの成長、営業費用は恒常為替レートベースで17%から18%、143億米ドルから144億米ドルの成長を見込んでいます。引き続き主要な成長分野に投資を集中するため、前四半期比での従業員数の増加は最小限にとどまるものと思われます。

その他の収益および費用は、受取利息が支払利息を上回ると予想されるため、およそ 1 億米ドルとなる見込みです。第2四半期までの為替レートと株式の更なる変動は、この数値には反映されていません。また、株式ポートフォリオについては、時価評価損益を認識する必要があり、四半期ごとの変動が大きくなる可能性があります。また、第2四半期の実効税率は19%から20%となる見込みです。

最後に、第2四半期のキャッシュフローについてですが、2017年のTCJAで制定され、2022年7月1日から適用される研究開発費の資産計上規定に関連し、24億ドルの現金納税を見込んでいます。さて、通期についていくつか考えてみます。まず、FXです。現在のレートに基づくと、現在、通期の収益成長に対しておよそ5ポイントの逆風が吹くと予想しています。

また、為替による売上原価および営業費用の増加は約3ポイント減少する見込みです。全社レベルでは、引き続き、恒常為替レートベースで2桁の売上、営業利益の成長を見込んでいます。売上高は、マイクロソフトのクラウド製品への強い需要に牽引され、コマーシャルビジネスが為替変動の影響を受けな がらも約20%成長することにより牽引されるでしょう。この成長は、PC市場の縮小により一部相殺される見込みです。

WindowsのOEMビジネスにおける高い利益率とPC市場の循環的な性質を考慮し、当社は中核の戦略的成長分野への投資に長期的なアプローチをとっており、PC市場の状況にかかわらずこの投資水準を維持しています。したがって、当四半期の業績、ならびに今年度下半期に見込まれるOEM収益の減少、および8億ドル超のエネル ギー費用の増加により、米ドルベースの営業利益率は前年同期比でおよそ1ポイント低下するものと見込んでいます。なお、前年同期の為替レートを適用した場合、WindowsのOEM収益の減少による増 加分及び今回の会計原則変更によるプラスの影響を除くと、2023年度の営業利益率は前年度比ほぼ 横ばいになると予想しています。最後に、このような環境下では、クラウド、セキュリティ、Teams、Dynamics 365、LinkedInなど、お客様に問題解決のためのイノベーションを提供し、シェアを拡大し続ける機会を持つ戦略的成長市場への投資を継続することがこれまで以上に重要です。

そして、お客様がより少ないコストでより多くのことを実現できるよう支援し続ける一方で、社内でも同じことを行っていきます。また、今年度を通じて営業費用の増加は大幅に抑制されるものと見込んでいます。昨年行った大規模な人員増強投資の生産性向上に注力する一方で。それでは、Q&Aをお願いします。

Brett?

Brett Iversen — 投資家向け広報担当副社長

ありがとう、エイミー。それでは、Q&Aに移りたいと思います。他の参加者に配慮して、質問は1つだけにするようお願いします。ジェシー、もう一度ご指示をお願いします。

質疑応答

オペレーター

もちろんです。[最初の質問はモルガンスタンレーのキース・ワイスからです。質問をお進めください。

Keith Weiss — Morgan Stanley — アナリスト

素晴らしい。このような厳しい環境の中で、素晴らしい結果を出していただき、ありがとうございます。エイミーに質問ですが、パーセンテージ・ポイントについて質問するのは心苦しいのですが。しかし、これは多くの投資家が考えていることだと思います。

これは2四半期連続で、Azureの恒常通貨建て成長率がガイダンスを少し下回るということです。投資家が心配しているのは、このビジネスには予測困難な変動性が内在しているのではないか、ということです。また、今後の見通しについてどう考えるべきでしょうか?より保守的になっているのでしょうか?また、通期のグライドパスのようなAzureの成長についてはどのように考えるべきでしょうか?それらに言及していただければ、多くの投資家が安心できるのではないかと思います。

エイミー・フード — 最高財務責任者

四半期ごとに注目されるポイントなので、その点についてのご質問はありがたいです。この数字には固有の変動性があります。1ポイント良くなったときも、1ポイント悪くなったときも、私がそう言うのを聞いたことがあるでしょう。この数字をどう見るか、つまり、すべてのセグメントで、すべての地域で成長している、非常に大きな成長率であるということに焦点を当てたいと思います。

質問に対しては、概ね予想通りでした。また、当四半期を通じて見られたのは、お客様だけでなく、当社の営業チームやカスタマーサクセスチームも、お客様に積極的に働きかけ、お客様のワークロードを最適化するための支援を行うことに、本当に注力しているということです。もちろん、マクロ経済環境がより複雑化するなか、当四半期もこの取り組みに注力しました。なぜなら、最終的には、予算がまだ拡大している場合でも、また予算支出がまだ増加している場合でも、こうした最適化が価値をもたらすからです。つまり、デジタル化はまだ続いているということです。

これは、顧客が問題を解決するための追い風であることに変わりはありません。しかし、ワークロードを最適化し、最も効率的に運用することで、新たなワークロードの増加にも対応できるようにしたいと考えるのは、今も昔も変わりません。このような傾向は、すべてのセグメントで見受けられます。1つのセグメントを挙げるとすれば、中小規模の市場において、よりパートナー経由での導入が多いということでしょう。

私たちは、お客様が同じように最適化を行い、ワークロードを準備できるようにするために、パートナーに依存しています。しかし、その一点だけです。しかし、その一点に注目が集まっているのは確かです。しかし、一歩下がって、これが究極のシェア拡大、顧客ロイヤリティの構築、顧客の成長を支援する方法だとすれば、社内のチームだけでなく、顧客の支援を行うパートナーにも焦点を当てる必要があると思います。

ですから、この数字には本質的な変動があります。そのために、カスタマーサクセス、最適化、エンジニアリングなど、さまざまな投資を継続的に行い、より良いソリューションを提供できるようにします。インフラ、データ、AIなど、テクノロジーの分野ではTAMの中で最もエキサイティングな機会であることに変わりはありませんが、このことは私たちにとって常に念頭に置いておくべきことだと考えています。サティヤ、もしあなたが…

サティア・ナデラ — 会長兼最高経営責任者

エイミー、あなたのご指摘に唯一付け加えたいのは、私たちの投資プロフィールは、これが最大のTAMで、あなたが見ているような変動があっても、良い成長率を持っているということです。ですから、私たちはこの分野に集中していくつもりです。また、この時期には、長期的な顧客ロイヤリティのために最適化を図るとともに、積極的に顧客の支出最適化を支援するつもりです。

Keith Weiss — Morgan Stanley — アナリスト

素晴らしい。ありがとうございました。

Brett Iversen — インベスターリレーションズ担当副社長

ありがとう、Keith。ジェシー、次の質問をどうぞ。

オペレーター

次の質問はバーンスタイン・リサーチのマーク・モアードラーからです。質問をお進めください。

Mark Moerdler — バーンスタイン・リサーチ — アナリスト

ありがとうございます。最後にAzureに関する質問の続きをさせてください。来期はさらに事業が減速するとのことですが、これは最適化のためでしょうか。これは最適化の影響でしょうか?それとも何か他の要因があるのでしょうか。また、予約状況やRPOの伸びなどが良好であることを考えると、このガイダンスの特定の要素についてどのように考えるべきでしょうか。

Amy Hood — 最高財務責任者

ありがとう、マーク。おっしゃるとおりです。この四半期は、ご覧のとおり、非常に好調な売上高を記録しました。また、ご指摘のRPOの数字も、いわゆるロングデイトの成長でした。これは、お客様が引き続きプラットフォームにコミットメントしてくださっているということで、Satyaが言ったように、投資計画がそのまま継続しているということです。

つまり、今お話にあったような最適化も、ガイドに含まれていますし、新しいワークロードの開始も含まれています。また、新しいワークロードの開始も含まれており、これらは一対一にマッチして一貫したパターンを見ることができないかもしれません。その結果、多少の変動が生じます。もうひとつは、マーク、私が消費に集中していたために前回は話しませんでしたが、ユーザー単位でも逆風が吹いています。

マークがおっしゃったように、非常に大きな基盤があります。ですから、新しいワークロードへの最適化だけではありません。また、ユーザーごとの作業もあります。

Mark Moerdler — Bernstein Research — アナリスト

わかりました。ありがとうございます。ありがとうございました。

Brett Iversen — 投資家向け広報担当副社長

ありがとう、マーク ジェシー、次の質問をどうぞ。

オペレーター

次の質問はジェフリーズのブレント・ティルからです。質問を続けてください。

Brent Thill — Jefferies — アナリスト

エイミー、前四半期は初めてSMBの弱さを指摘されましたね。それは続いているようですね。多くの人が、この四半期にそれが悪化したのかどうか、疑問に思っているのではないでしょうか。また、それが企業向けにも波及しているのでしょうか? SMBより上位にあるものについて、お聞かせください。

Amy Hood — 最高財務責任者

Brent、ありがとうございます。これは、Microsoft 365について少しお話するチャンスかもしれません。というのも、第1四半期は、正直なところ第4四半期と変わりませんでしたが、SMB市場に継続的な影響が見られたからです。マイクロソフト365では、更新の実行が非常にうまくいきました。

これは、Microsoft 365の価値を認めていただいている証だと思います。第1四半期は、有効期限に基づく更新が、1年前と比較して率直に言って好調でした。つまり、契約は成立しており、期限内に終了していると思います。また、割引率も、私たちが納得できる範囲に収まっています。

それは一貫しています。また、E5へのアップセルも好調でした。このように、SMBの上では何が起こっているかということの基礎になるようなことを考えると、良いまとめだと思います。実際、第4四半期にもお話したと思いますが、新規案件が減少しているのは、ご指摘の通り、市場の小さいほう、つまり中小規模の企業です。

また、以前Brentが少し話していたように、パートナーを通じてという傾向もありました。また、E3に投入した新たな価値を売り込むことが多いようです。これはマクロ的なインパクトもありますが、E3というコアバリューの提案でより良い仕事ができるようになったということです。第4四半期には、Windowsのセキュリティとオートパッケージングという点で、このSKUに大きな付加価値をつけました。

E5と同じように、素晴らしい価値を提供しています。E5は非常にうまくいきました。E5は非常にうまくいきましたし、E3はまだこれからです。このように、いくつかのマクロは、私たちが見たものと矛盾するどころか、かなり一貫しているように見えます。

そして、率直に言って、私たちがもっと良くできる実行もあります。

Brent Thill — Jefferies — アナリスト

ありがとうございました。

Brett Iversen — 投資家向け広報担当副社長

ありがとう、ブレント。ジェシー、次の質問をどうぞ。

オペレーター

次の質問はJPモルガンのマーク・マーフィーからです。質問をお進めください。

マーク・マーフィー — J.P.モルガン — アナリスト

はい、ありがとうございました。サティヤさん、今期は、GitHub Copilotやデザイナー製品の画像生成など、多くのAIのブレークスルーに変化が見られます。このような急速な技術革新を可能にし、本質的にいち早く市場に投入することができるのはなぜでしょうか?それはOpenAIとの関係なのでしょうか、それとも推論機能なのでしょうか、それとも他のものなのでしょうか?また、エネルギーコストの上昇により、Azureの利益率が低下しているとおっしゃいましたが、これはどうお考えですか。

この影響は、四半期あたり2億ドル程度になるとお考えでしょうか?また、この期間中にその影響を管理するためにできることはありますか。

サティア・ナデラ(会長兼最高経営責任者

ご質問ありがとうございます。まず、OpenAIのパートナーシップは、私たちにとって非常に重要なパートナーシップです。おそらく、私たちがAzureの内部にスーパーコンピューティング能力を構築したことは重要なことで、これは非常に差別化されたものですが、これらのプラットフォームモデルや基盤モデルの大規模なトレーニングをサポートするために、特にコンピューティングとネットワークが一緒になる方法は、非常に重要でした。これが、OpenAIの躍進の原動力となっています。

そして、もちろん、Azure OpenAIサービスの一部として製品化しました。これは、GitHub CopilotやMatchの中のDesignなど、私たちのファーストパーティアプリケーションで使われているものをご覧になってください。そしてもちろん、Mattelのようなサードパーティでも利用されています。私たちはこのことにとても興奮しています。

GitHub universeに関しては、まだたくさんの話があります。GitHub Copilotは素晴らしいスタートを切っているので、もっと進化していくと思います。しかし、全体的に見れば、この分野は莫大な投資が必要な分野です。AIが登場したのは明らかです。

Power Platformも、私たちがAIモデルの企業化に取り組んでいる分野です。そうですね、ですから、AIは、学習と推論のためのインフラストラクチャー層で差別化された能力を持っている場所だと思いますし、サードパーティ向けの販売モデルやプラットフォーム、私たちのファーストパーティアプリケーションは、そうしたAIモデルを使うことでより良くなっているのだと思います。

エイミー・フード — 最高財務責任者

エネルギーコストについてのご質問ですが、私からも少しお答えします。エネルギーコストは、それほど大きなものではありませんでした。先ほど申し上げたように、年間では8億ドル以上です。その一部は第1四半期に発生しましたが、大部分は第2四半期から第4四半期にかけて発生する予定です。

そして、考えてみると、1四半期に250前後というところでしょうか。正確ではありませんが、今年いっぱいはそのような想定になるでしょう。

マーク・マーフィー — J.P.モルガン — アナリスト

ありがとうございました。

サティア・ナデラ(Satya Nadella) — 会長兼最高経営責任者

ありがとう、マーク。ジェシーさん、次の質問をお願いします。

オペレーター

次の質問はUBSのKarl Keirsteadからです。質問をお受けください。

Karl Keirstead — UBS — アナリスト

わかりました。素晴らしい。エイミー、マージンについてお伺いしたいのですが。Windowsが弱含みであることから、売上構成比が若干高くなっていることは明らかです。

3カ月前に発表したマージン横ばいのガイダンスを達成するために、必要経費の削減を見送ったようですが、その結果、マージンは少し低下することになるでしょう。この決定について説明していただけますか?Windowsの圧力に対抗するために、なぜオペックスを削減しないのでしょうか?

Amy Hood — 最高財務責任者

ありがとうございます、Karl。電話会議でも少しお話しましたが、投資についてどう考えるか、そして大きなチャンスと成長を見ているところに投資を続けるという点で重要だと思うので、もう少しお話させてください。PC市場は周期的に変化します。この数年間は、パンデミック時に大きな利益を得ましたが、私たちはその利益に対して支出をしないことを選択し、それが最終的な収益に反映され、その期間中にマージンが大幅に増加しました。

これは、循環的な市場であるためです。同じように、PCは今年も厳しい逆風にさらされるでしょう。しかし、全体としては、Windowsのインストールベースが回復し、使用率を伸ばすことができるようになり、以前より高い水準にあります。これは私たちにとって良い機会です。

というのも、Satyaが話したような商業ベースのビジネスやTAMは、当社にとって最もエキサイティングな機会だからです。そして、お客さまにシェアや信頼を獲得していただく機会があるわけです。そのためには、地道な活動が重要だと思います。次に、私たちがコストをめぐるマクロ環境に対応していないわけではないことを申し上げま す。先ほど申し上げたように、第1四半期から第2四半期にかけての従業員数の増加は最小限にとどめる予定です。

これは、私たちが投資すると言った分野、つまり重点分野に投資するためです。つまり、社内で最も重要なことに人員を割くということです。過去12ヵ月間に多くの人員を投入しました。そして、その人員を可能な限り生産性の高い方法で活用したいと考え、それを実行するつもりです。

また、率直に言って、下半期末に行ったいくつかの投資の回収を行う予定です。第3四半期末にNuanceをクローズしました。Xandrも第4四半期に終了しました。このような投資が一巡すると、オペックスへの投資が大幅に減少することになります。

また、昨年実施した主要分野の人員増強の一部も完了し始めるでしょう。その頃には、人員増強と集中による生産性の向上が見られると思います。つまり、一貫性を保ちつつ、マクロに対応することができるのです。この2つを両立させることは可能であり、私たちはそれを実践しているのだと思います。

Karl Keirstead — UBS — アナリスト

OKです。ありがとうございます。

Brett Iversen — 投資家向け広報担当副社長

ありがとう、カール、ジェシー、次の質問をどうぞ。

オペレーター

次の質問はバンク・オブ・アメリカのブラッド・シルズからです。質問を続けてください。

Brad Sills — Bank of America Merrill Lynch — アナリスト

素晴らしい。私の質問を聞いてくださってありがとうございます。Office Commercialについてお聞きしたいのですが。この分野の成長の多くは、加入者の増加によってもたらされています。

例えば、今期は為替変動の影響を17%受け、加入者数は14%増加しました。加入者数の増加はどこからもたらされているのでしょうか。また、成長率の構成が加入者からASPにシフトしていく可能性はありますか。加入者数はすでに3億人を超えていると思います。そのため、加入者数の増加分について教えてください。また、E3やE5、コラボレーション・セキュリティ・アナリティクスなど、御社が取り組んでいるすべての事業について、時間の経過とともに加入者数の伸びよりもASPによる伸びの方が大きくなる可能性はありませんか。ありがとうございました。

Amy Hood — 最高財務責任者

ありがとうございます。いい質問ですね。というのも、多くの投資家が予想していたよりもはるかに長い間、シートが伸び続けているからです。なぜなら、私たちは最前線の労働者のシナリオに焦点を当て、小規模ビジネスの成長に引き続き焦点を当て、VivaであれTeamsであれ、あなたが成長できる新しいものを追加しているからです。VivaであれTeamsであれ、関連性を高め、価値を高め、座席数を増やすことができる新しいものがあります。

ですから、このようなビジョンでなければならないとは言いません。ですから、これまで通り、低価格帯のシートが伸びていくと思います。そして、E5とE3のSKUの価値を高めることに引き続き注力し、そのスイートにも人を移動させることができるようにすることでしょう。その結果、長期的には、座席数が少し増加し、ASPが上昇することが予想されます。

そして、率直に言って、各四半期のミックスに少し依存します。第4四半期はARPUが少し上がりました。第1四半期は、E3が実施されたこともあり、少し減少しました。しかし、実際にはその両方を実現する余地があると思いますし、私も数年前からそう思っています。

Brad Sills — Bank of America Merrill Lynch — アナリスト

聞けてよかったです。ありがとう、エイミー。

Brett Iversen — インベスターリレーションズ担当バイスプレジデント

ありがとう、ブラッド。Jesse、次の質問をどうぞ。

オペレーター

次の質問はみずほのグレッグ・モスコウィッツからです。質問をお続けください。

Gregg Moskowitz — みずほ証券 — アナリスト

わかりました。ありがとうございます。サティヤ、エイミー、Azureの続きですが、クラウドコンピューティングの需要に対して、2つの変数がどのように影響するかを、近い将来から中期的にどのように予測されますか。1つは、一部の顧客の支出意欲に対する経済的圧力、もう1つは、おそらくクラウドでより多くのことを行うための促進剤として、エネルギーコストの高騰の影響です。

また、前者の方が後者よりもはるかに顕著になると予想されますか?ありがとうございました。

サティア・ナデラ(Satya Nadella) — 会長兼最高経営責任者

私たちが考えるに、全体としてマクロは、誰もが構築を最適化することを意味します。実際、Amyが言ったように、当社の顧客向け組織の大部分にとって、当社の第一の仕事は、顧客の最適化を積極的に支援することです。実際、カスタマー・サクセス・チームのインセンティブは、お客様が「より少ないコストでより多くのことを行う」ことを支援するために、お客様と一緒になって考えています。

これは一つの側面です。しかし、お客様の視点に立つと、不確実な需要に対応するための最善の方法は、クラウドに移行することです。つまり、クラウドのバリュー・プロップス(価値提案)なのです。なぜなら、パブリッククラウドを利用することで、企業は需要のリスクを相殺することができるからです。

というのも、パブリッククラウドを利用することで、需要リスクを負うリスクを相殺できるからです。エネルギーコストを回避し、エネルギー効率を高めるには、クラウドへの移行が最適な方法です。皆さんはクラウドがどうなるかを考えていると思いますが、私たちは、クラウドがシェアを伸ばす時期だと考えています。しかし、その結果、長期的な顧客ロイヤリティを構築できるかもしれません。

Gregg Moskowitz — みずほ証券 — アナリスト

とても参考になりました。ありがとうございました。

Brett Iversen — インベスターリレーションズ担当バイスプレジデント

ありがとう、グレッグ。ジェシーさん、最後にもう一つ質問の時間があります。

オペレーター

ありがとうございます。最後の質問は、Piper SandlerのBrent Bracelinからです。ご質問をどうぞ。

Brent Bracelin — Piper Sandler — アナリスト

こんにちは。質問をお受けしてありがとうございます。クラウドについて教えてください。広告に焦点を当てたいと思います。

これは、今年の初めに100億ドルを超えたセグメントだと思います。Netflixは来年、マイクロソフトの技術を利用した広告モデルを展開しますが、マイクロソフトがこれまで注力してこなかった非常に大規模で収益性の高いセグメントであることから、3~5年後のマイクロソフトの広告に関する幅広い野望はどのようなものでしょうか? ありがとうございます。

Satya Nadella — 会長兼最高経営責任者(CEO

ご質問ありがとうございます。そうですね。私たちのコアとなる広告ビジネスには、2つの要素があります。1つは、LinkedIn B2B広告と呼んでいますが、リーチ、ROIの質ともに明らかにリーダー的なポジションを占めており、もちろん周期的な影響は受けますが、LinkedIn Engageは成長を続けていると感じています。

市場が戻ってくれば、LinkedInが所有・運営するプレミアムなポジションは非常に有利になると思います。この分野には引き続き投資していきます。2点目は、私たちが非常に力を入れている分野です。まず、所有・運営されているものからです。

Windowsのアクティブなデバイスは、この1年間で20%増加しました。Bingや検索、フィードなど、自社で所有・運営しているコンテンツを活用することが大きな機会のひとつです。これらのコンテンツは、成長分野と言えるでしょう。私たちはブラウザのシェア・テイカーです。

フィードのエンゲージメントの面でも、シェアを獲得しています。これらは、成長という点で構造的に変化したインストールベースの上に、高いレバレッジをかけることができるものです。Netflixをパートナーとして成功させ、広告プラットフォームにおけるサードパーティビジネスを成長させ続けたいと考えています。つまり、この3つの領域です。LinkedIn、検索広告とフィード広告、そしてサードパーティのアドネットワークです。

Brett Iversen — 投資家向け広報担当副社長

ブレント、ありがとうございました。本日の決算説明会の質疑応答は以上です。本日はありがとうございました。また、近いうちに皆さんとお話できることを楽しみにしています。

エイミー・フード — 最高財務責任者

ありがとうございました。

Satya Nadella — 会長兼最高経営責任者

ありがとうございました。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>