エンフェーズ・エナジー (ENPH)決算説明会の日本語訳です。

この状況下でもすばらしい決算ですね。売り上げ高成長81%、EPS成長108%と非常に良く今後も注目分野なのでまだまだ伸びそうですね。

株価も決算後に上昇しており期待されていますね、今回の決算の中でも内容は非常にいいと思います。

金利も下がってきているので買うなら今かもしれないですね。

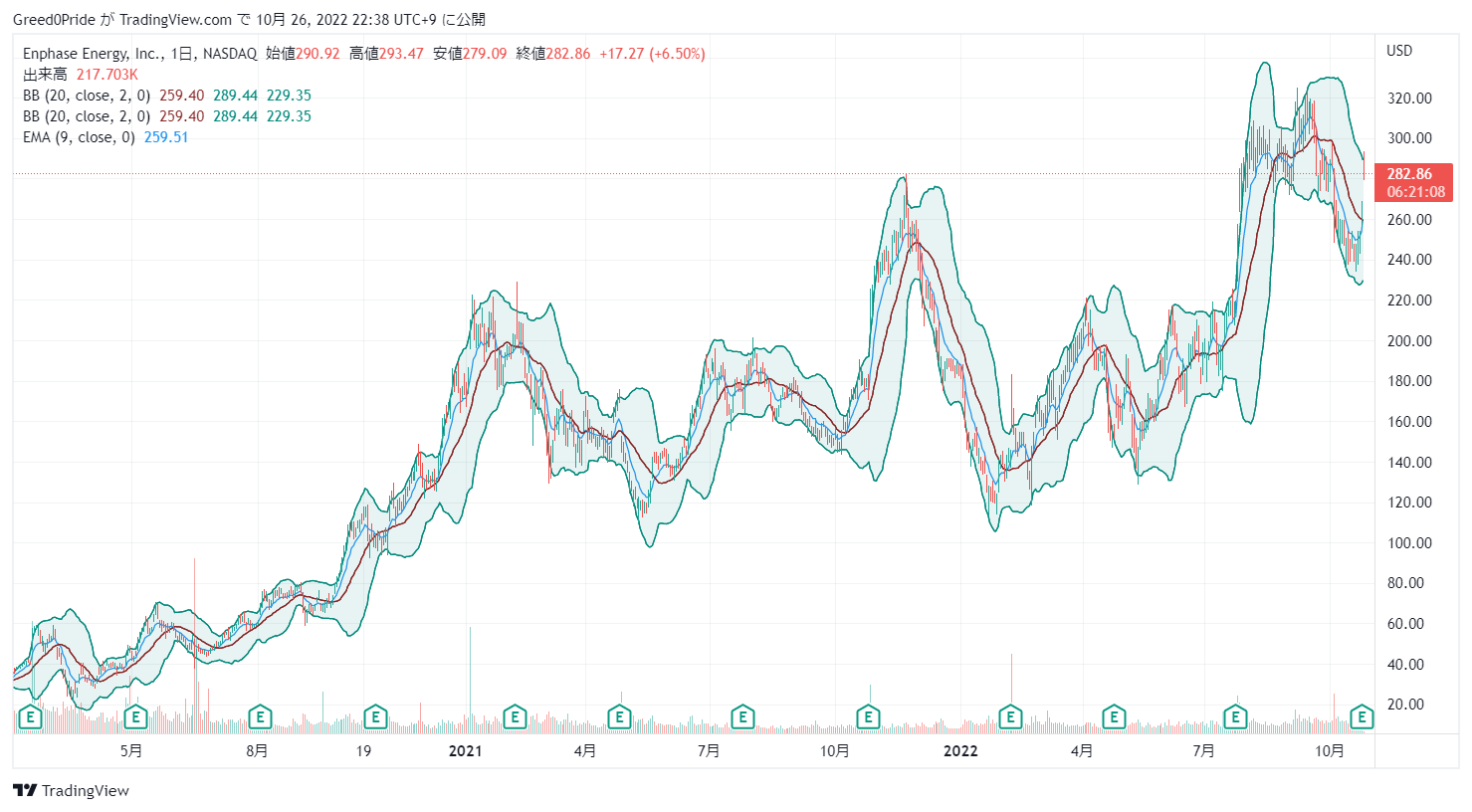

エンフェーズ・エナジー (ENPH)株価

前回の2022年第2四半期決算説明会はこちらです。

エンフェーズ・エナジー (ENPH)2022年第3四半期決算説明会

Call participants:

Karen Sagot — Investor Relations

Badri Kothandaraman — President and Chief Executive Officer

Mandy Yang — Chief Financial Officer

James West — Evercore ISI — Analyst

Colin Rusch — Oppenheimer and Company — Analyst

Mark Strouse — J.P. Morgan — Analyst

Brian Lee — Goldman Sachs — Analyst

Aaron Spychalla — Craig-Hallum Capital Group — Analyst

Phil Shen — ROTH Capital Partners — Analyst

Steve Fleishman — Wolfe Research — Analyst

Raghu Belur — Chief Products Officer

Julien Dumoulin-Smith — Bank of America Merrill Lynch — Analyst

Gus Richard — Northland Capital Markets — Analyst

Joseph Osha — Guggenheim Partners — Analyst

Kashy Harrison — Piper Sandler — Analyst

Pavel Molchanov — Raymond James — Analyst

Christine Cho — Barclays — Analyst

More ENPH analysis

2022年10月25日午後4時30分

オペレーター

こんにちは、Enphase Energyの2022年第3四半期決算の電話会議へようこそ。[本イベントは録画されています。それでは、この会議をカレン・サゴットに引き継ぎたいと思います。どうぞよろしくお願いします。

カレン・サゴット — インベスター・リレーションズ

こんにちは、本日はEnphase Energyの2022年第3四半期決算についての電話会議にご参加いただき、ありがとうございます。本日の電話会議には、社長兼最高経営責任者のバドリ・コータンダラマン、最高財務責任者のマンディ・ヤン、最高製品責任者のラグ・ベルールが出席しています。本日の市場終了後、Enphaseは2022年9月30日締めの第3四半期決算を発表するプレスリリースを発表しました。この電話会議では、Enphase の経営陣は、将来予想される財務実績、当社の技術や製品の能力、住宅所有者や設置業者への利益に関する記述を含む(ただし、これらに限定されない)、将来予想に関する記述を行います。製造、顧客サービスおよび需給を含む当社の事業、既存および新規市場での予想成長、新製品導入のタイミングおよび規制事項。これらの将来予想に関する記述は、重大なリスクや不確実性を含んでおり、当社の実際の業績や事象の発生するタイミングは、これらの予想とは大きく異なる可能性があります。リスクや不確実性の詳細については、SEC に提出した最新の Form 10-K および 10-Q をご覧ください。当社は、将来予想に関する記述を過度に信頼しないよう注意するとともに、新しい情報、将来の出来事または期待の変化の結果として、将来予想に関する記述を更新する義務または義務を負いません。

また、この発表文で使用されている財務指標は、特記していない限り、非GAAPベースのものであり、一部の費用を除く 調整済みであることにご留意ください。これらの非GAAPベースの財務指標とGAAPベースの財務指標との調整表は、Form 8-KでSECに提出した決算報告書に記載されており、当社ウェブサイトの投資家向け情報セクションにも掲載されています。それでは、Enphase Energyの社長兼CEO、Badri Kothandaramanを紹介したいと思います。バドリ?

Badri Kothandaraman — 社長兼最高経営責任者

こんにちは、本日は2022年第3四半期の決算についてお話させていただき、ありがとうございます。私たちは良い四半期を過ごすことができました。過去最高の四半期収益6億3470万ドル、四半期非GAAPベースの粗利益率42.9%を達成し、1億7910万ドルのフリーキャッシュフローを生み出しました。第3四半期のマイクロインバータ出荷台数の約47%はIQ8でした。

第3四半期は、約43、12、31で終了しました。これは、売上総利益率43%、営業費用12%、営業利益31%ということで、すべて非GAAPベースの売上高に対する割合です。財務の詳細については、後ほどご説明します。次に、お客様へのサービスの提供方法についてご説明します。

第3四半期の全世界のNPSは70%で、第2四半期は68%でした。北米のNPSは71%で、第2四半期と同じでした。平均通話待ち時間は4.8分で、第2四半期は4.7分でした。過去数四半期の通話待ち時間の増加は、当社のビジネスの急成長に関連しています。

通話待ち時間には満足しておらず、米国、欧州、オーストラリアの各チームにさらに積極的に人員を配置し、通話待ち時間を1分未満にすることを目標としています。私たちは、顧客サービスに焦点を当て続けています。優れたカスタマー・エクスペリエンス(顧客体験)の重視は、悪天候の影響によりさらに高まっています。プエルトリコとフロリダで発生した暴風雨では、当社のカスタマーサービスチーム、フィールドサービス技術者、エンジニアが、お客様が直面する問題を解決するお手伝いをさせていただきました。

当社のシステムは全般的によく機能していますが、さらに改善の余地があることも事実です。私たちの焦点は、このようなイベントを通じて、設置業者と住宅所有者がシームレスに体験できるようにすることです。私たちのチームは、お客様を助けるために努力した多くのストーリーを私たちに伝え、お客様もまた、その手助けに深い感謝の意を表しています。私は、このチームを誇りに思っています。

マイクロインバーターの製造についてお聞かせください。サプライヤーの管理を徹底し、複数のソースを認定することで、現在はかなり安定した状況が続いています。現在、当社のマイクロインバータの生産能力は、四半期ベースで約500万台です。2023年第1四半期からフレックス・ルーマニアで生産を開始し、四半期あたり600万マイクロの世界的な生産能力を確保する予定です。

インフレ抑制法(IRA)は、住宅用太陽光発電の投資税額控除(ITC)をさらに10年間30%に延長し、同じ条件で独立型蓄電池のITCも実施しましたが、いずれも業界全体にとって非常に良いことです。また、IRAには、マイクロインバータの国内製造に対して、ACワットあたり0.11ドルの生産ベース税額控除の規定があります。そのため、米国での製造を積極的に検討しています。現在、3社の製造委託先と提携しており、1社は新規、2社はすでに今日持っています。

2023年後半までに、米国に4〜6つの製造ラインを開設する予定です。グローバルに速いペースで成長していくことを考えると、とにかく追加的なキャパシティが必要だというのが私たちの考えです。国内製造業に対するIRAの実際の導入については、まだ多くの疑問があります。

米国財務省は、これらの疑問点を明確にするため、11月上旬に関係者からのコメントを求めており、当社は業界のパートナーや関係者と協力してコメントを提供しているところです。詳細が確定し、実施内容が明確になれば、米国の製造業は、生産に基づく税額控除の面で大きなメリットを得ることができます。

IQ電池についてお話します。第3世代電池については、来年早々に中国からセルパックサプライヤーを追加する予定です。当社の電池のリードタイムは10~12週間で、以前より少し早くお客様に対応できるようになりました。次に、地域についてご説明します。

第3四半期の売上構成比は、米国が71%、海外が29%でした。第3四半期は、北米と欧州の両方で力強い成長を遂げました。米国では前四半期比7%の増収、前年同期比69%の増収となりました。

第3四半期のマイクロインバーター販売台数は、四半期ベースで過去最高を記録しました。第3四半期末の米国におけるマイクロインバーター・チャネルの在庫は非常に健全な水準にありますが、ストレージ・チャネルの在庫は設置期間の延長により少し増加しています。IQバッテリーについては、後ほど詳しくご説明します。

欧州では、オランダ、フランス、ドイツ、ベルギー、スペイン、ポルトガルでマイクロインバータ、ドイツ、ベルギーでIQ電池の需要が好調で、前四半期比で約70%、前年同期比で136%増収となりました。マイクロインバータの供給は引き続き逼迫しており、販売店の在庫は通常より少ない状態が続いています。当社は引き続き欧州に大規模な投資を行っています。エンジニアリング、セールス、カスタマー・サービスの各チームを拡大し、2023年第1四半期にはルーマニアに製造ラインを開設する予定です。

さらに、IQ8マイクロインバータの出荷を第4四半期にオランダとフランス、2023年前半にそれ以外の欧州地域に開始する予定です。また、第4四半期には、オーストリアにIQバッテリーを導入する予定です。最近、ドイツに本社を置く家庭用エネルギー管理ソフトウェア会社であるグリーンコム・ネットワークスを買収しました。この買収により、ヨーロッパで加速するクリーンエネルギー移行に対応するための現地エンジニアリングチームが加わり、Enphaseマイクロインバータ、Enphaseバッテリー、サードパーティのEVチャージャーやヒートポンプを統合した完全なホームエネルギー管理システムを設置者に提供し、ホームオーナーがEnphaseアプリからこれらすべての機器を監視、制御できるようになりました。

要約すると、我々はヨーロッパでの成長に非常に満足しており、この勢いが続くことを期待しています。中南米では、前四半期比で100%、前年同期比で129%増収となりました。第3四半期は、プエルトリコのソーラー+ストレージ事業が着実に成長しており、最近のハリケーン以来、ソーラーとストレージの需要が高まっているため、この地域での継続的な成長を期待しています。プエルトリコでは、ストレージはほぼ100%取り付けられています。

当社のIQ8マイクロインバーターやIQバッテリーは、差別化されたソリューションとして、ハリケーンの際にお客様にとって非常に貴重な存在となっています。次に、オーストラリア、ブラジル、インドについてご説明します。オーストラリアでは、第3四半期に太陽光発電市場が回復し、電力料金の上昇も予想されるため、需要が伸びると考えています。オーストラリアでは、2023年前半にIQ電池の投入を予定しています。

はい、ブラジルについては、IQ7Aマイクロインバータの需要が順調に増加し、第3四半期は前四半期比で増収となりました。インドでは、エンフェーズ・インストーラー・ネットワークへのインストーラーの追加を進めています。このような新興国市場において、モジュール電力は大幅に増加しています。モジュールパワーの増加に合わせて、2023年前半にAC480Wのハイパワー住宅用マイクロインバータを投入する予定です。

それでは、第4四半期の会社全体のブッキングについてご説明します。第4四半期の需要はかなり旺盛で、ガイダンスレンジの上限を簡単に超えています。第1四半期については、まだコメントするのは少し早いですが、ブッキングはかなり健全であると見ています。供給面では、部品の供給状況は良くなってきています。

まだ、時々、逼迫している箇所がありますが、オペレーション・チームが状況を細かく管理してくれています。ロジスティクスも少し改善され、出荷時間が短縮されました。バッテリーの話をしましょう。IQバッテリーを北米、ドイツ、ベルギーに導入して以来、現在、全世界で約2100人の設置者を認定しています。

第3四半期には133.6メガワット時のIQバッテリーを出荷しました。また、カスタマー・エクスペリエンス(顧客体験)がまだ当社の基準に達していないため、その改善に努めています。毎週、設置業者のラウンドテーブルを開催し、設置業者の抱える問題点を深く理解する努力を続けています。北米の設置業者の試運転時間の中央値は、第 3 四半期終了時点で 118 分となりました。

数日前にリリースしたばかりのソフトウェアでは、試運転時間をさらに短縮し、グリッド遷移をより強固にするために大幅な改良を加えました。これらの変更により、第4四半期以降の試運転時間の中央値は80分まで改善される見込みです。IQバッテリーの第3世代では、設置者の悩みを解決するための機能が追加される予定です。旺盛な需要を背景に、当社の設置業者は非常に多忙です。

設置作業の非効率性は、彼らの収益性に影響します。つまり、電池の設置作業もマイクロインバーターと同じように優れたものでなければならず、私たちはその改善に取り組んでいるのです。私たちは、製品に大きな変更を加えることで、蓄電池の設置がマイクロインバーターの設置と同じくらい効率的になり、その結果、設置業者の収益性が向上し、蓄電池の導入が加速されると確信しています。第4四半期には120~135メガワット時のIQ電池を出荷する予定です。

そして、2023年中は着実な進展が期待できます。新製品については、2023年前半に北米とオーストラリアを皮切りに、第3世代のIQ電池の発生を見込んでいます。その後、下期には欧州や新興国にも導入する予定です。この電池は、IQゲートウェイやシステムコントローラーとCANバスで有線接続される予定です。

モジュール化された電池は5キロワットアワーです。第2世代に比べ、連続出力とピーク出力が2倍になり、エアコンなどの重負荷をより容易に始動させることができます。このバッテリーを使うことで、試運転時間を30分以内にすることを目標としています。マイクロインバータと同じように、電池の世代を重ねるごとに、お客様の使い勝手を着実に向上させることができると考えています。

2024年に導入予定の第4世代IQ電池は、第3世代よりもエネルギー密度を大幅に向上させる予定で、すでに開発を進めています。米国の小規模商業用太陽光発電向けの製品についてお話しますと、従来製品であるIQ8Dの試験運転でのお客様の声をもとに、マイクロインバータの出力を320Wから480W DCに50%アップしています。そして、単板式に戻しています。

これはあと数ヶ月の遅れだと理解していますが、小型商業施設においてパネルの電力が急速に増加し続ける中、長期的には正しい判断だと考えています。2023年前半には、この製品を試験的に導入する予定です。この製品は、三相のケーブル配線を除けば、新興国向けの480Wの住宅用マイクロインバーターと非常によく似ています。この強力な新製品で、まもなく小規模な商業用太陽光発電事業に参入できると強気で考えています。

次に、電気自動車用充電器についてです。第2四半期の8,250台に対し、第3四半期は6,370台以上の充電器を出荷しました。メキシコの委託製造工場でエンフェーズ・ブランドの電気自動車用充電器を年内に製造する予定であり、生産能力の増強とコスト削減に貢献することができます。新製品としては、2023年前半に米国のお客様にスマートEV充電器を導入する予定です。

また、新製品としては、2023年前半に米国のお客様に、次いで欧州のお客様にスマートEV充電器を導入する予定です。この製品は、接続性と制御性を提供し、グリーンチャージなどのユースケースを可能にし、Enphase Appを通じて、住宅所有者がEnphaseソーラー+ストレージ+EVシステムの運用を可視化できるようになるため、私たちはこの製品に大きな期待を寄せています。私たちは、EV充電事業に対して非常に強気で、大規模な投資を続けています。Enphase Installer Network (EIN)の最新情報をお伝えします。

現在、世界中の1200以上の設置業者が、設置、品質、そして世界中の住宅所有者への優れた体験に焦点を当てた高度な選択プロセスを通じて、当社のEINに加入しています。リード管理から設計・提案、FinTech接続、自動許可、設置・試運転、運用・保守まで、私たちの設置業者向けプラットフォームについては、以前のコールでお話しました。最近、ソーラーグラフソフトウェアにバッテリー設計と文書管理機能を追加しました。また、ソーラーグラフソフトウェアの機能強化を行い、許可計画から作成までのサイクルタイムを大幅に短縮しています。

次に、カリフォルニア州のNEM3.0についてコメントしたいと思います。現在のところ、カリフォルニア州公益事業委員会(CPUC)からの決定はまだ出ていません。CPUCがグリッド参加料を撤廃する一方で、ソーラー専用市場にグライドパスを提供し、ソーラー+ストレージ市場にもインセンティブを与えてくれることを期待しています。要約すると、私たちは当社の業績と製品への強い需要に満足しています。

私たちは、IQ8マイクロインバータを世界中でフル稼働させ、IQ電池の顧客体験を修正し、欧州での事業をさらに加速させ、住宅用および小規模商業用太陽光発電市場向けに高出力IQ8マイクロインバータのバリエーションを導入するなど、事業を拡大するためのいくつかの重要な取り組みに着手しています。それでは、マンディから財務の状況についてご説明します。マンディ?

マンディ・ヤン — 最高財務責任者

バドリさん、ありがとうございます。そして皆さん、こんにちは。2022年第3四半期決算に関連する詳細と、2022年第1四半期の事業見通しについてご説明します。これらの非GAAPベースの財務指標とGAAPベースの財務指標の調整表は、本日掲載した決算短信に記載しており、当社ウェブサイトのIRセクションにも掲載しています。

第3四半期の総売上は6億3,470万ドルで、前四半期比20%増加し、四半期ベースで過去最高となりました。当四半期は、マイクロインバータを約1,709メガワットDC、IQバッテリーを133.6メガワットアワー出荷しました。第3四半期の非GAAPベースの売上総利益率は、第2四半期の42.2%に対し、42.9%となりました。この増加は、IQ8ミックスの好調により、対ユーロでの米ドル高の影響により一部相殺されました。

増加しました。第3四半期の売上総利益率は、ユーロから米ドルへの為替レートが第2四半期から70ベーシスポイント低下し、 42.2%となりました。非GAAPベースの営業費用は、第2四半期の7,120万ドルに対し、当四半期は7,860万ドルでした。これは、研究開発、顧客サービス、販売への投資によるものです。

GAAPベースの営業費用は、第2四半期の1億2,500万ドルに対し、第3四半期は1億3,250万ドルでした。第3四半期のGAAPベースの営業費用には、株式報酬費用4,910万ドル、買収関連費用および買収した無形資産の償却費480万ドル、拠点統廃合のためのリストラ費用などが含まれます。非GAAP基準の第3四半期の営業利益は、第2四半期の1億5,240万ドルに対し、1億9,390万ドルでした。GAAP基準の営業利益は、第2四半期が9,400万ドルであったのに対し、第3四半期は1億3,540万ドルであった。

非GAAPベースの第3四半期の純利益は1億7,550万ドル、これに対して第2四半期は1億4,990万ドルでした。この結果、非GAAPベースの希薄化後一株当たり利益は、第2四半期が1.07ドルであったのに対し、第3四半期は1.25ドルとなった。第3四半期のGAAPベースの純利益は1億1,480万ドルで、これに対して第2四半期は7,700万ドルだった。この結果、GAAP基準の希薄化後1株当たり利益は、第2四半期が0.54ドルであったのに対し、第3四半期は0.80ドルであった。

現金、現金同等物、有価証券の合計残高は、第2四半期末の約12億5,000万ドルに対し、第3四半期末は約14億2,000万ドルとなった。第3四半期の営業活動によるキャッシュフローは1億8,800万ドル、フリーキャッシュフローは1億7,910万ドルでした。資本支出は、第2四半期が870万ドルだったのに対し、第3四半期は890万ドルでした。それでは、2022 年第 4 四半期の見通しについてご説明します。

2022年第4四半期の収益は、6億8,000万ドルから7億2,000万ドルの範囲に収まると予想しており、これにはIQバッテリーの1億2,000万から1億3,000万時間の出荷が含まれます。GAAPベースの売上総利益率は39%から42%の範囲内、株式報酬費用と買収関連償却を除いた非GAAPベースの売上総利益率は40%から43%の範囲内になると予想しています。第4四半期のガイダンスでは保守的なユーロ為替レートを想定していますが、売上のほとんどが米ドル建てであることから、米ドル高による財務上への大きな影響はないと考えています。GAAPベースの営業費用については、株式報酬費用、拠点統廃合のための構造改革費用、買収関連費用、償却費など約 6,500 万ドルを含む 1 億 5,200 万ドルから 1 億 5,600 万ドルの範囲に収まるものと予想しています。

非GAAPベースの営業費用については、8,700万ドルから9,100万ドルの範囲に収まると予想しています。前四半期に累計の利益を報告した際に説明したとおりです。当社は2022年に繰越欠損金及び繰越研究税額をすべて活用し、米国の現金同等物納税者になることを予 測しています。

当社の非GAAPベースの税金費用は現金支出および引当金を反映しており、2022年第4四半期の非GAAPベースの税金費用は非GAAPベースの税引前利益の約15%となる見込みです。2022年第4四半期のGAAPベースの税金費用は、税引前利益の約22%になると予想しています。2023年に向けては、IRAの影響を受ける前の非GAAPおよびGAAPベースの税率は22%、プラスマイナス2%となる見込みです。IRAが国内製造業にとって有利な条件で実施された場合、当社の税率は22%から引き下げられる可能性があります。

最後に、第4四半期ガイダンスの中間値に2022年第1~3四半期の実績を加えた業績について、2022年の前年比売上成長率を67%と推定し、非GAAPベースの売上総利益率を42%、非GAAPベースの営業利益を2022年の推定売上高の29%に拡大することに満足していると考えています。以上をもって、質問を受け付けます。

質疑応答

運営担当者

それでは、質疑応答を始めさせていただきます。[最初の質問は、Evercore ISIのジェームス・ウェストです。どうぞよろしくお願いします。

ジェームズ・ウェスト — エバーコアISI — アナリスト

バドリさん、こんにちは。

バドリ・コータンダラマン — 社長兼最高経営責任者

こんにちは。

ジェームズ・ウェスト — エバーコアISI — アナリスト

バドリさん、製造拠点の拡大についてどうお考えですか。特に、ヨーロッパが力強い成長を遂げていますが。もう1つ進める時期だとお考えですか?つまり、現在1つのラインを稼動させていますが、もう1ライン稼動させるということです。次に、IRAについてですが、米国の生産能力についてどのようにお考えですか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

そうですね。ルーマニアのFlextronicsにラインを開設し、2023年の第1四半期に生産を開始する予定です。このラインは完全自動化されています。生産能力は約75万個です。

すぐにでももう1ライン追加する必要があるかどうか、検討します。次に米国ですが、米国で製造されたマイクロインバーターには1ワットあたり0.11ドルの生産税額控除があるため、米国内での製造を計画しています。製造委託先は3社で、うち2社が既存、1社が新規です。

現時点では、2023年第4四半期末までに合計4~6ラインを追加する予定ですので、4ラインだと1ラインあたり四半期75万台となります。4ラインなら米国で四半期300万台、6ラインなら米国で四半期450万台です。当社としては、自動車ラインがどこにあろうと、とにかく必要なので、すでに資本金は進めています。

しかし、IRAの実施計画の詳細については、財務省やすべての関係者とともに検討しています。基本的には、国内コンテンツなどに関する重要な詳細と明確化を最終的に行う必要があります。それらがすべて明らかになれば、私たちの行動による財務的影響をより正確にお伝えすることができます。

James West — Evercore ISI — アナリスト

OK、とても参考になりました。バドリ、ありがとう。それから、バッテリーのほうで1つ質問があります。118分ほどで終わるのは問題かもしれませんが、その時間を短縮することは可能です。

これは本当にソフトウェアと、実際のバッテリー自体のモジュール性の問題なのでしょうか。それとも、それ以上のものがあるのでしょうか。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

そうですね、複雑なシステムで、ハードウェアとソフトウェアの両方が混在していますし、基本的には — そうです、まず全体像を説明すると、私たちは2020年の第3四半期にバッテリーを導入しました。その時にバッテリーを導入しました。私たちの前提は、それはAC結合型バッテリーです。空冷のバッテリーなんです。

液冷はありません。一度に3.3キロワット時を追加するモジュール式です。使い方は簡単で、24時間365日サポートする予定です。太陽光+蓄電のオールインワンシステムです。もっと頑張らないといけないと思うのは、設置業者の設置経験、試運転の時間です。

これは周知の事実です。私たちは、ほぼすべての電話でそのことを強調しました。それ以前は試運転に数時間かかっていました。今は、かなり改善されています。

より安定しています。私たちは多くのことを学びました。信じられないほどです。会社での学習量が半端じゃないんです。

試運転の時間以外に、何か問題はありますか?ご質問の件ですが、あらゆる種類の送電網の変遷を通じてバッテリーを完璧に動作させることは、決して容易ではありません。プエルトリコのように、送電網が非常に深い勾配を持つ場所では、状況が大きく変化することを学びました。電圧や周波数が変わる可能性があるのです。それでも、お客様の体験を正しく伝える必要があります。

そして、私たちは多くのことを学びました。私たちは失敗もしました。インストーラーとの懇談会や、お客様との電話でのやり取りから、私たちはそこから学びました。四半期を重ねるごとに、どんどん良くなっています。

今、私たちは素晴らしい状態にあると言えると思います。試運転を支援するソフトウェアをリリースしたばかりで、先ほど申し上げたような素晴らしい移行をより良く体験することができます。ストレージに関しては、非常に楽観的です。設置業者の方々と毎週お会いしていますが、彼らはもっとEnphaseのバッテリーを設置したいとおっしゃっています。

ですから、私たちが行った改善は、大きな助けになると思います。また、マイクロインバーターも8世代目に突入し、今後は3世代目に突入する予定です。マイクロインバーターは8世代目、バッテリーはもうすぐ3世代目に突入します。そこでは、有線式のアーキテクチャに移行する予定です。

現在、当社のバッテリーはZigBeeの無線アーキテクチャをベースにしています。これからは有線アーキテクチャに移行する予定です。これは自動車の標準規格であるCANバスに非常によく似ていて、通信をかなり強固にすることができます。さらに、連続出力とピーク出力を2倍にする予定なので、例えばエアコンの電力消費を増やす必要はありません。

つまり、同じワット時でより多くの電力を供給できるようになるのです。ですから、今お話したようなことがすべて組み合わさって、私たちは素晴らしい状態にあると思います。設置業者は我々を使いたがっていますし、2023年を通して着実に前進していくでしょう。

James West — Evercore ISI — アナリスト

OKです。素晴らしい。ありがとう、Badri。

Badri Kothandaraman — 社長兼最高経営責任者

ありがとうございます。

オペレーター

次の質問は、オッペンハイマー社のコリン・ラッシュさんからのものです。どうぞよろしくお願いします。

Colin Rusch — Oppenheimer and Company — アナリスト

バドリ、バッテリーの機能追加について詳しく教えてくれてありがとうございます。このような機能を追加する決定について、私は興味があります。これは現場からの提案なのでしょうか?当初はロードマップにあったのでしょうか?また、これらの要素は、需要の増加のための真のドライバーであるとお考えでしょうか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

すでに計画されていたものもあれば、現場から上がってきたものもあります。そのため、私たちは設置業者の方々と面談し、彼らの要望を聞いています。彼らは長い要求リストを持っていて、私たちはそれを慎重に検討し、機能に反映させます。

2023年前半に登場する第3世代については、すでに計画中です。第4世代については、すでに取り組んでいます。当社の技術チーム、CTOチームは、設置者の方々の声をより反映させた第4世代にすでに取り組んでいます。製品開発のサイクルタイムは少し長めですが、これは私が潜在的に取り組んでいることです。

ご質問にお答えすると、私たちは常に現場から学んでいます。事前に計画しておけばよかったと思うようなこともありますが、多くのことはインストーラーから学んでいます。

Colin Rusch — Oppenheimer and Company — アナリスト

それはとても参考になります。次に、商業用屋上市場についてですが、アプローチの変更という点で、このアプローチにおけるアーキテクチャの変更によるマージンの機会について、以前考えていたマイクロインバータ1台につき2モデルという方法と比較して、どのように考えるべきかを少しお聞かせいただけますか。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

以前IQ8Dの話をしたときに考えたのは、2つのパネルに対応する640ワットのマイクロインバータを作ることができる、ということでした。つまり、パネル1枚あたり320ワットの交流電力を発生させることができるのです。そのため、この製品については少し遅れています。

数カ月前にパイロット・テストを行った際、設置業者の方々から、小規模商業施設向けのモジュールのロードマップは500ワットをはるかに超えているとのフィードバックをいただきました。500ワットであれば、500を320で割った値です。DCとACの比率は1.5です。1.5というのは理想的ではありません。

私たちは1.3以下にしたいのです。だから、私たちは一生懸命考えました。私たちは、インストーラーからのフィードバックが重要であると述べています。変える必要がある。

もっと高いACパワーを持つ製品が必要だ。以前は、GaNはそれほど進化していませんでした。今、私たちができることは、その480WのACパワーをIQ9の同じフットプリントに詰め込むことです。IQ9では、IQ8Dと同じフットプリントで480ワットのACパワーを実現する予定です。

なぜ、そんなことが可能なのでしょうか?それは、GaNのような革新的な技術だから可能なのです。GaNは窒化ガリウムの略で、窒化ガリウムの出力トランジスタです。現在、私たちは600ボルトのシリコントランジスタを使っています。このGaNトランジスタは、熱特性に優れ、大電流に耐えることができます。また、GaNトランジスタは、熱特性に優れ、大電流に耐えることができますので、フットプリントを低く抑えることができます。

さらに、GaNを使うことで、より高い周波数で連邦議会を運営することができます。現在、私たちは100キロヘルツで動作しています。GaNを使えば、もっと高い1メガヘルツまで運用することができます。IQ10では1メガヘルツを利用する予定ですが、IQ9ではおそらく200〜300キロヘルツ程度になると思われます。

そして、トランスは、基本的に増加分の平方根の1倍までスケールアップします。つまり、トランスの大きさを小さくすることができるのです。マイクロインバータの左上に丸いものが見えますが、あれがトランスです。そのため、フットプリントが小さくなり、容積が小さくなっても、FXは同じであることが可能です。

また、DCステージでの実装はまだ計画していませんが、DCステージで再度実装する機会もすぐにやってきます。ですから、たくさんの最適化が可能です。このゲームの目的は、フットプリントを同じにし、肥大化させないことです。サイズも重要ですが、コスト構造もコントロールできると思います。

同じ数の部品と同じようなコスト構造で480ワットのACパンチを搭載できれば、ワットあたりのコストという点では直接的に有利になります。

Colin Rusch — Oppenheimer and Company — アナリスト

なるほど。とても助かります。ありがとうございます。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

はい、ありがとうございます。

Colin Rusch — オッペンハイマー・アンド・カンパニー — アナリスト

オフラインにします。ありがとうございます。

オペレーター

次の質問はJPモルガンのマーク・ストローズからです。どうぞよろしくお願いします。

マーク・ストローズ — J.P.モルガン — アナリスト

はい、こんにちは。質問をお受けいただき、ありがとうございます。質問が2つあります。2つの質問を1つにまとめたいと思います。

IQ8は、今期は出荷台数の47%というお話だったと思いますが、第2四半期は47%だったのでしょうか。第2四半期は37%だったはずです。この数字は、私が今後数四半期にわたって予想していたよりも、相対的に減速しているように見えますが、その理由は何でしょうか。次に、IQ8が比較的スローダウンしているにもかかわらず、売上総利益率は予想を上回っています。

この2つの指標について、もう少し詳しく教えてください。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

この2つの指標をもう少し詳しく教えてください。第2四半期に出荷した330万台のマイクロインバータの37%で、第2四半期では約1ポイント高かったのですが、現在は430万台のマイクロインバータの47%になっています。従って、IQ8マイクロインバータの数量は第2四半期から第3四半期にかけて倍増していると言えるでしょう。

歴史的に見ると、移行は複雑です。4-6四半期かかることもあります。つまり、4~6四半期程度ということです。これは以前にもお話ししたとおりです。

第1四半期は確か20%、第2四半期は37%、第3四半期は47%でスタートしました。第4四半期はさらに上昇する見込みです。目標は、第2四半期にコンバージョン率を90%にすることです。これが私たちの目標です。

売上総利益率についてご質問をいただきました。売上総利益率については、IQ8 のプロダクトミックスが高く、先ほど申し上げたように 47%です。また、世界トップレベルのコスト削減のために、いくつかの取り組みを行っています。IQ7からIQ8へのコンバージョンだけに取り組んでいるわけではありません。

私たちは、常にコスト削減のための機会を探っています。それは、パーティング・プライスの交渉かもしれません。バルクヘッドをカスタム・バルクヘッドからスタンダード・バルクヘッドに変更することも可能です。そうすれば、ケーブル配線を省略することができます。

ヒートスプレッダーのコストを削減することもできます。ASICに統合することで、小さなICをなくすこともできます。IQ8と組み合わせることで、他の利点も見えてきます。

Mark Strouse — J.P.モルガン — アナリスト

とても参考になりました。残りはオフラインにします。バドリさん、ありがとうございました。

Badri Kothandaraman — 社長兼最高経営責任者

ありがとうございます。

オペレーター

次の質問は、ゴールドマン・サックスのブライアン・リーです。どうぞよろしくお願いします。

Brian Lee — Goldman Sachs — アナリスト

どうも、皆さん。質問に答えてくれてありがとう。まず、バドリからお願いします。2023年に向けた米国の製造戦略について教えてください。

2023年に向けての米国の製造戦略について教えてください。4~6ラインと1ラインあたりの台数のお話がありましたが、インバータ製品やマイクロインバータ製品のメガワット容量は着実に増加しており、今期は320、350、390と印刷されましたが、商用製品では480まで増加する予定です。ですから、実際のメガワット容量やギガワット容量がどのようになるのか、ミックスの意味を考えてみてください。4~6ラインのうち、平均して130ワットのマイクロマシンを製造すると考えていいのでしょうか? 商業用もやるんですか?ということは、480ワットまでということになりますね。

それから、同じトピックになりますが、米国で2~3社の契約メーカーと話をしているようですが、クレジットに関する初期の話し合いはどのようなものだったのでしょうか?これは完全に回収できるクレジットになるのでしょうか?また、経済的な面でも共有するつもりですか?また、そのようなパートナーとはどのような話し合いを行っていますか?それから、フォローアップもお願いします。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

最初の質問に対する答えは非常にシンプルです。米国の住宅市場も欧州の住宅市場も、モジュールに対する要求水準は上昇を続けるでしょうし、当社はIQ8シリーズでそれに対応する適切な製品を提供していると考えています。

IQ8シリーズには、それにふさわしい製品があります。IQ8シリーズの中で最も出力が大きいのはIQ8Hで、AC384ワットです。IQ8HはAC384ワットで、IQ8プラスからIQ8Hへと徐々に移行していくと考えています。しかし、インドやオーストラリア、ブラジル、フランスなどの新興市場では、モジュール電力が不均衡に増加しており、550ワットのパネルが一般的になっていることがあります。

ですから、AC480Wのマイクロは、住宅用太陽光発電の新興市場に対応することができるのです。次に、スモールコマーシャルについてです。同じ480ワットマイクロでも、三相の配線に若干の変更を加えるだけで、小規模な商業施設向けの市場にもしばらくは対応できるでしょう。なぜなら、ここでもパネルパワーは500程度まで上昇しているからです。

たとえ600になったとしても、この製品は卓越したDC/AC比を発揮します。ですから、ご質問の答えとしては、時間の経過とともに、ほとんどのボリュームが384Wに近くなっていくでしょう。一部は480Wになるでしょう。そして、私が計画しているこれらのラインは、まだ初期段階ですが、アメリカだけでなく、すべての人に向けて製品を生産することができます。

また、他の市場向けの製品も生産することができます。2つ目の質問ですが、製造委託先との財務的な話し合いはどうなっているのでしょうか?まだ初期段階です。契約メーカーとはレター・オブ・インテントを締結しています。しかし、アメリカ政府から、どのような国産部品が必要なのか、もっと明確にしてもらう必要があると思います。

どのような国内コンテンツが必要なのか、その他のルール、直接支払いなのか税額控除なのか、細かい点を調整する必要があるのです。しかし、私たちの場合は、とにかく企業として急成長しているのだから、どこかでラインを増やさなければならないという論理です。そのため、私が投資したラインは無駄にはなりません。余分なものではありません。

おそらく必要になるはずだ。数ヶ月前倒しでやっていると思えばいいのです。だから、期待していてください。もっとわかってきたら、財務的な利益についてもっと詳しくお伝えします。

Brian Lee — ゴールドマン・サックス — アナリスト

なるほど、なるほど。とても助かります。モデリングについて、1つだけお聞かせください。四半期によってばらつきがあるのは承知していますが、1ワットあたりのASPを見ると、久しぶりに前四半期比で減少しており、今期の規模に対してそれなりの値になっています。

今期は何かミックスがあるのでしょうか?また、4Qの価格動向(特に3Qを上回る価格)についてどのように考えるべきでしょうか?ありがとうございます。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

価格に関しては、価格は安定していますので、ミックスに関係していると思われます。この後、私どものチームからフォローアップをさせていただきます。

Brian Lee — ゴールドマン・サックス — アナリスト

わかりました。オフラインにします。ありがとうございました。

運営者

次の質問はCraig-HallumのEric Stineからです。どうぞよろしくお願いします。

アーロン・スピカラ — クレイグ・ハルム・キャピタル・グループ — アナリスト

はい、エリックに代わってアーロン・スパイカラです。質問をお受けいただきありがとうございます。

バドリ・コータンダラマン — 社長兼最高経営責任者

ありがとうございます。

Aaron Spychalla — Craig-Hallum Capital Group — アナリスト

ありがとうございます。バッテリーの方ですが、第1四半期に中国の生産能力が上がってくるというお話がありました。また、今後の生産能力についてどのようにお考えでしょうか?また、米国についてはどのようにお考えでしょうか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

第3世代のバッテリーは2023年の前半にリリースされる予定です。その電池のために、中国から追加のセルパックサプライヤーを追加する予定です。そして、一般的に、当社のバッテリー容量は、四半期で250メガワット時よりもかなり北になると考えてください。

これが、私たちが目指すところです。米国でのバッテリー生産については、現時点では具体的な計画はありません。検討はしていますが、準備が整い次第、何かお伝えします。

Aaron Spychalla — Craig-Hallum Capital Group — アナリスト

了解しました。ありがとうございます。それから、1つだけフォローアップをお願いします。EUで大きな成長を見せています。

この成長による競争力について、少しお話いただけますか?それから、先ほど少し触れられましたが、これらの市場で行う予定の投資について、もう少し詳しく教えてください。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

ヨーロッパでは、オランダが非常に好調です。オランダでは引き続きお客さまを獲得しています。フランスも好調です。

ドイツでは大きく成長し始めています。ベルギーでは健全なビジネスが展開されています。スペインも好調で、スペインとポルトガルは急成長しています。ポーランドやオーストリアにも目を向け始めており、イタリアと同様に多くの努力を傾ける予定です。

これが大まかな見通しです。ドイツでは、セクター・カップリングが非常に人気があることがわかりました。これは何を意味し、なぜ重要なのでしょうか。欧州では天然ガス危機の影響で、家庭のフル電化を検討する人が増えています。家庭を電化しようとすると、あらゆるものを接続する必要があります。

移動手段もエネルギーシステムに接続する必要があります。暖房器具も接続されていなければなりません。つまり、セクター・カップリングとは、基本的に再生可能エネルギー分野とモビリティ分野、暖房分野の接点となるものです。ですから、私たちが提供するエネルギー管理ソリューションは、これらとシームレスに話をする必要があるのです。

そこで、私たちはGreenCom Networksという家庭用エネルギー管理ソフトウェアの会社を買収しました。この会社が行っているのは、サードパーティのEBチャージャーやヒートポンプを、私たちのソーラー、つまり最終段階のソーラーとストレージに効率よくネットワークすることだけです。そのため、ドイツで起こっている完全な家庭電化の流れに対応し、手助けすることができるのです。これはとても大きなことです。

これは大きな問題で、エネルギー危機によって加速され、徐々に他の地域にも波及しています。ヨーロッパが先行していますが、いずれはアメリカや他の地域にも波及していくと思います。ドイツにエンジニアリングセンターができたことは、私たちにとって大きな意味があります。

また、IQ8に関しては、ヨーロッパのすべての国とオーストラリアにIQ8を導入しています。第 4 四半期にはオランダとフランスに導入し、2023 年前半までにはさらに多くの国に導入する予定です。バッテリーに関しては、現在、ドイツとベルギーが販売先となっています。オーストリアは非常に興味深い市場です。

オーストリアは、800メガワットの太陽光発電があり、80%以上の健全な設置率で、非常に興味深い市場です。ポーランドについては、すでにお話しました。ポーランドについてはすでにお話しましたが、現在計画を策定中で、さまざまなことが起きています。また、ヨーロッパでは小さな収益基盤からスタートしたため、非常に順調に成長しています。

2020年から2021年にかけて、ヨーロッパの売上を倍増させました。2021年から2022年にかけては再び売上を倍増させ、2022年から2023年にかけては非常に健全な2桁の高成長を見込んでいます。

Aaron Spychalla — Craig-Hallum Capital Group — アナリスト

素晴らしい。ご質問をありがとうございました。

オペレーター

次の質問は、ROTHキャピタル・パートナーズのフィル・シェンからです。どうぞよろしくお願いします。

フィル・シェン — ROTHキャピタルパートナーズ — アナリスト

皆さん、私の質問に答えてくれてありがとうございます。まずはストレージについてです。バッテリーの販売について、来年はどのような見込みでしょうか?2023年に向けて、ストレージの成長軌道をどのように考えるべきでしょうか。公式なガイダンスがないことは承知していますが、今、どのような予想をしているのか、少しだけでも教えていただければと思います。

ありがとうございます。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

はい。私たちは通常、1四半期以上先のことはお知らせしません。第4四半期は1億2,000万ドルから1億3,500万ドルという数字をすでにお伝えしています。私たちはビジネスに対して正しいことを行っています。

設置業者の方々との会話によると、彼らは製品を気に入って使ってくれているようです。先ほどお話したように、いくつかの点を修正する必要があります。第3世代のバッテリーを間もなく投入する予定です。ですから、ストレージの数量については、非常に楽観的です。

2023年まで、ストレージの数量は継続的に改善されると考えています。ヨーロッパも、ストレージに関しては良い話です。今はまだ数量が少ないですが、徐々に増えてきており、大きな意味を持ち始めています。ですから、私たちが行った修正と、第三世代の登場、ヨーロッパでの電池の大幅な増加の間に、私は2023年について非常に楽観的な見方をしています。

Phil Shen — ROTH Capital Partners — アナリスト

素晴らしい。素晴らしい色合いですね。バドリさん、ありがとうございます。2023年に関連することですが、一般的なマイクロビジネスについて、公式なガイダンスがないことは承知していますが、2023年に米国のレジ・ソーラーの需要が鈍化する可能性があるとすれば、潜在的な景気後退はどのように考えられますか?それについてどうお考えですか?また、そのような兆候はありますか?また、今期はヨーロッパで前年比70%の成長が見られたと思いますが、来年にかけてのヨーロッパでのマイクロインバーター事業の連続成長率はどの程度になりそうでしょうか?ありがとうございます。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

そうですね、ご質問の件ですが、減速はないでしょうか?それはありません。需要は非常に強いと見ています。もちろん、第1四半期について話すのは時期尚早ですが、第1四半期のブッキングも非常に好調です。これが現在の状況です。

私たちにとって有利な要因はいくつかあります。光熱費は上昇を続けており、これが当社のビジネスを加速させています。IRA(インフレ抑制法)やITC(太陽光発電および蓄電池のITC30%減税)の延長は素晴らしいものです。これらも良いきっかけになります。

また、これは米国ではありませんが、欧州ではエネルギー危機により、自然エネルギーが大きく加速しています。これらの3つの要素から多くの追い風が吹いており、当社の需要は堅調です。

フィル・シェン — ROTHキャピタルパートナーズ — アナリスト

素晴らしい。バドリさん、ありがとうございます。

運営者

次の質問は、Wolfe ResearchのSteve Fleishmanからです。どうぞよろしくお願いします。

Steve Fleishman — Wolfe Research — アナリスト

はい、こんにちは。ありがとうございます。バドリさん、米国での製造についてお聞かせください。

米国での製造コストについて考えてみたいのですが、米国でのコスト差はどの程度になるのか、また製造コストだけで0.11ドルのうちどの程度相殺できるのか、教えていただけますか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

そうですね、それについて話すのは時期尚早です。しかし、やはり1ワットあたり0.11ドルというのは大きな数字で、経済学的に考えると、例えば384ワットのACインバータを出荷するとして、1ワット0.11ドルで43ドルですよね?そして、製造コストは、もちろん、総製造コスト、つまり、部品表と付加価値製造の合計があります。材料費は、国産材が要求される場合とされない場合とで、ほぼ同じになります。ですから、ここで重要なのは付加価値の高い製造であり、製造委託先がどれだけ効率的に工場を立ち上げられるか?どの程度の自動化が可能か?そして、その自動化のレベルを高めるために、私たちはどのような手助けができるのか。

それが問題なのです。今、私たちが行っているのは、そのような議論です。しかし、私たちは、一日の終わりに非常に明確な利益を見ており、それは非常に有意義なことです。だから、私たちはこの計画を進めていくつもりです。

しかし、そうは言っても、私がすでに申し上げたいくつかの点について、明確にしておく必要があります。国内の内容、クレジットの形態、付与の仕方などです。今後3カ月以内に詳細を詰め、より明確なものにしたいと思います。しかし、今のところ、何度も申し上げているように、私たちはすでに成長しており、前四半期比でも成長しています。

ですから、場所には関係なく、とにかく生産能力の増強が必要なのです。ですから、私たちの投資が無駄になることはありません。

Steve Fleishman — Wolfe Research — アナリスト

ストリング・インバーター・クレジットは0.06ドル程度だと思いますが、米国における相対的な競争力という点ではいかがでしょうか。米国では、どのようなコストであれ、相対的な競争力の向上につながるとお考えですか?

Raghu Belur — 最高製品責任者

はい、こんにちは、Raghuです。今年、競争力ということよりも、価格についての質問だと思いますが、私たちは常に価格競争力を維持するつもりです。何があってもです。つまり、コストの問題はさておき、どこで製造しようが、米国で製造しようが、それを妨げるものが何であろうが、私たちは常にプライス・トゥ・バリューを貫くということです。

つまり、コストの問題はさておき、どこで製造しようが、米国で製造しようが、生産に基づく税額控除や価格設定など、どんな障害があろうが、私たちは常に付加価値価格をつけていくのです。そして、現在の価格設定において、私たちの競争力は非常に強固なものとなっています。価格を下げることで市場シェアを獲得するのではなく、付加価値をつけることで市場シェアを獲得するという戦略を変えることはありません。私たちは付加価値をつけることでマーケットシェアを獲得しているのです。

だから、それは変わりません。ご質問にお答えできたでしょうか。私は少し違う道を歩んでしまいましたが。

Steve Fleishman — Wolfe Research — アナリスト

いいえ、それは参考になります。最後に簡単な質問ですが、バドリさんは公共料金の需要、IRA、ヨーロッパのエネルギー危機をプラス要因として挙げていますね。マイナス要因としては、資金調達コストの上昇が挙げられると思います。設置業者のネットワークから、そのような懸念があるとすれば、どの程度ですか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

先ほど申し上げたように、需要に減速は見られません。受注残も堅調に推移しています。第1四半期の予約状況も健全です。ですから、私はデータポイントに反応するしかないのです。

Raghu Belur — 最高製品責任者

バドリが言ったことに付け加えると、アメリカではITCも上がっていることを念頭においてください。そのため、これもオフセットになります。

バドリ・コータンダラマン(社長兼最高経営責任者

その通りです。

オペレーター

次の質問はBank of AmericaのJulien Dumoulin-Smithからです。どうぞよろしくお願いします。

Julien Dumoulin-Smith — Bank of America Merrill Lynch — アナリスト

素晴らしい。バドリとチームの皆さん、こんにちは。ありがとうございます。この方程式のコスト面についてですが、つまり、米国での製造について、私があなたの話を正しく聞いたかどうか確認したいのです。

つまり、米国での製造にはどれくらいの追加コストや追加ニーズが必要なのでしょうか。1ワット0.11ドルという価格に対して、台帳上の相対的なコストについて理解したいのです。あなた方は0.11ドルにこだわっているのでしょう。特に、米国での成長率がまだかなり高いという事実を考慮すると、その相殺はどのようになるのか理解したいのです。

そのため、米国の製造拠点から米国の需要に応えることができ、同時にロジスティクスを回避することができます。この2つを合計したものが、現在あなたが理解している限りでは、まだ未確定であると思われます。

バドリ・コータンダラマン — 社長兼最高経営責任者

そうですね。そうですね、私が言ったことをお聞きになってないかもしれませんが。生産に基づく税額控除は、ACワットあたり0.11ドルです。384ワットのマイクロインバータを例にとると、43ドルの控除となります。

マイクロインバーターには、部品表、付加価値製造コスト、オーバーヘッド(保証費用)などがあります。これらがすべて製品の原価を構成しています。次に材料費ですが、国産品の含有量に制限がないと仮定すると、材料費はほぼ横ばいで推移すると考えてください。国によって変動するのは、付加価値製造原価です。

それから、物流、運賃などの保証が拡大しますが、今はローカルなので大体同じで、原材料を米国に出荷するコストは上がるかもしれませんが、お客様に出荷するコストは下がります。つまり、同じことなのです。この3つの要素を考慮した場合、そのうちの1つである付加価値の高い製造に注目する必要があります。

製造委託先にとっても、経済的であることが必要です。また、製造委託先も利益を上げる必要があります。儲からないと成り立ちません。ですから、現在、最終的な契約書の作成に取り掛かっています。

その結果、多くの雇用が創出され、私たちが本当に望んでいることが実現できると考えています。

Julien Dumoulin-Smith — Bank of America Merrill Lynch — アナリスト

そうですね。私は、あなたの言葉が正しく聞こえたかどうか確認しただけです。かなり大胆で印象的な発言でしたね。素晴らしい。

そのほかにも、ここ最近、明らかにOPEXのトレンドがうまくいっていますね。それについて何かコメントはありますか? つまり、ここ数年のトレンドの持続可能性や、今後規模を拡大する際の見通しについて、他と比較した場合の必要経費について、コメントをお願いします。

バドリ・コータンダラマン — 社長兼最高経営責任者

オペックスについては、私たちは非常に急速に成長しており、オペックスには不可能な状況です。お金を使うのは不可能です。そうです、たくさんのお金を使います。しかし、だからといってモデルを変えるわけではありません。私たちのモデルは、売上の15%です。

遅かれ早かれ、その数字に落ち着くでしょう。マイクロインバータ、バッテリー、電気自動車用充電器、ホームエネルギーマネジメントシステム、インストーラープラットフォーム、これらはすべて私たちにとって非常に重要なものであり、そのための投資は一切妥協するつもりはありません。これらはすべて、私たちにとって非常に重要なものであり、その点では少しも妥協するつもりはありません。

Julien Dumoulin-Smith — Bank of America Merrill Lynch — アナリスト

了解しました。よし。消してください。ありがとうございました。

Badri Kothandaraman — 社長兼最高経営責任者

ありがとうございました。

オペレーター

次の質問は、ノースランドのガス・リチャードさんからです。どうぞよろしくお願いします。

Gus Richard — Northland Capital Markets — アナリスト

はい、質問をお受けしてありがとうございます。質問ですが、御社はこれまで70%の成長率で推移してきました。そのレベルを維持できるのでしょうか?また、予測は求めませんが、そうでない場合、成長の限界はどこにあるとお考えでしょうか?インストーラー・ネットワークでしょうか?それともアベイラビリティ・コンポーネントでしょうか?そのあたりを少しお聞かせいただければと思います。

バドリ・コータンダラマン(Badri Kothandaraman)社長兼CEO

そうですね。小さなベースから始めると、もちろん成長率は高くなります。その後、ある程度立派な数字に成長したところで、問題は、その成長を維持できるかどうかです。成長を維持するための大きな原動力は、ヨーロッパでも光熱費がかなり高いことだと思います。エネルギー危機は、ヨーロッパの再生可能エネルギーの普及を加速させています。

これらはすべて外部要因です。これらはすべて外部からのドライバーであり、私たちに有利な追い風となっています。ですから、一般的には2桁の成長率を維持できると考えています。しかし、品質とカスタマー・エクスペリエンスに重点を置く必要があります。

多くの設置業者は、マイクロインバーターの品質を高く評価しています。市場シェアの拡大は、マイクロインバーターの品質と顧客サービスに基づいています。また、ストレージについても、同様の顧客体験を提供することで、ヨーロッパでのビジネスチャンスを広げることができると考えています。このように、私たちは非常に楽観的で、2020年から2021年にかけて2倍になりました。

2021年からは2倍、2022年からは2倍になります。2022年から2023年にかけては、2倍にはならないかもしれませんが、非常に健全な2桁、2桁後半の成長率になると思います。

Gus Richard — Northland Capital Markets — アナリスト

了解しました。ありがとうございました。

バドリ・コータンダラマン — 社長兼最高経営責任者

ありがとうございました。

オペレーター

次の質問はグッゲンハイムのジョセフ・オーシャからです。どうぞよろしくお願いします。

Joseph Osha — Guggenheim Partners — アナリスト

こんにちは。2つ質問させてください。まず、バドリさんから、各地域の上昇率について非常に参考になるお話がありました。非常に高いレベルで、米国と欧州、その他について、どのような内訳になるのか、教えていただけないでしょうか。

また、米国と欧州、それ以外の地域との比較についても教えてください。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

はい、準備書面でも申し上げましたが、売上の71%は北米、29%はその他の地域からです。

Joseph Osha — Guggenheim Partners — アナリスト

その29%の内訳はどのようなものでしょうか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

そうそう、29%の内訳は、ほとんどが今ヨーロッパにあります。

Joseph Osha — Guggenheim Partners — アナリスト

OKです。ありがとうございます。

Badri Kothandaraman — 社長兼最高経営責任者

大半は、そうですね、大半はヨーロッパだと思います。ヨーロッパで好調な地域はどこかというと、オランダ、フランス、ドイツ、そしてスペイン、ベルギー、ポルトガルと続きます。

Joseph Osha — Guggenheim Partners — アナリスト

ありがとうございます。私はちょうどその29%を待っていたのですが、それが質問の答えです。ありがとうございます。次に、2つ目の質問について、完全にシフトします。

ワイドバンドギャップ材料は、スイッチに使用される高性能な材料として、非常に理にかなっていることは明らかです。しかし、DC側にもワイドバンドギャップのものが出てくるかもしれないというお話に興味を持ちました。そこで何を考えているのか、もう少し詳しく教えてください。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

同じことですが、GaN用のDCステージは、フォームファクタを非常に効率的にし、熱もかなり効率的にすることができます。GaNを使えば、4つのファクトを2つのファクトにするような面白いことができるのです。ですから、GaNは、現在と同じフットプリントで、より多くのことを行うのに役立っています。

Joseph Osha — Guggenheim Partners — アナリスト

確かに、そうですね。ただ、その、そうです。一般的に、これらのアプリケーションでは、あなたが今説明したようなアプリケーション、つまりスイッチで給電する高性能なもので使っている人を見かけますが、DC側で興味があるのは、かなり要求が厳しく、ある程度高価なものであることです。そこで、その意味するところを少しお話しいただければと思います。

バドリ・コータンダラマン — 社長兼最高経営責任者

モジュールの出力が増加しているのは、セルが156mmから180mm、210mmと大きくなり、ハーフカットのセルやセル内のサブストリングに移行しているためです。つまり、マイクロインバータの入力段でより大きな電流を扱う必要があるのです。入力段の効率を落としたくないので、入力段もできるだけ効率的にしたいわけです。しかし、同時に、モジュールのトレンドが大電流化するのに合わせて、DC側の効率も向上させる必要があります。

これが、DC側でGaNを使うようになったもうひとつの理由です。つまり、全体として効率を上げるということです。効率を上げると、歩留まりも良くなりますが、より重要なのは、信頼性と熱伝導の向上です。熱伝導が良いということは、部品のサイズを小さくできるということです。また、GaNは明らかに高周波駆動が可能なので、トランスやコモンモードチョーク、インダクタなど、すべての部品を小型化することができます。つまり、DC側とAC側の両方でGaNを採用することは、全体として非常にポジティブな傾向なのです。

Joseph Osha — Guggenheim Partners — アナリスト

OKです。結構です。発生に関するその指摘は非常に役に立ちます。ありがとうございました。

オペレーター

次の質問はPiper SandlerのKashy Harrisonからです。どうぞよろしくお願いします。

Kashy Harrison — Piper Sandler — アナリスト

こんにちは。質問をお受けいただき、ありがとうございます。ルーマニアで追加されるラインについて、その設備がピーク生産能力を発揮するまでにどれくらいの時間がかかるか、過去のラインエディションを参考にしながら、お考えをお聞かせください。それから、Flexに支払うことになる原価は、その施設では米ドル建てなのでしょうか、それともユーロ建てなのでしょうか?

Badri Kothandaraman — 社長兼最高経営責任者

はい。ルーマニアでは、2023年第1四半期から生産を開始する予定です。これまで、フル稼働に至るまでには1~2四半期と非常に短い期間しかかかりませんでした。しかし、今回の生産開始により、1四半期あたり75万台の生産が可能となります。

ですから、上半期にはほぼフル稼働になるはずです。次に、マンディ・ヤン、質問です。

マンディ・ヤン — 最高財務責任者(CFO

フレックスに支払う費用は米ドル建てです。

Kashy Harrison — Piper Sandler — アナリスト

OK、ありがとうございます。それから、小型商用製品に関する一般的な議論から、1つだけ簡単な説明をお願いします。Badri、GaNに関する議論からすると、小型商用製品は事実上IQ9であると言いたいのでしょうか、それともIQ9ではないのでしょうか?

Badri Kothandaraman — 社長兼最高経営責任者(CEO

さて、小型の商用製品は、IQ8Pと呼ばれるものから始まります。このIQ8Pは、IQ8のハイパワーです。IQ8Dで行ったすべての作業を活用しており、基本的にはシリコン・ジャンクション・フィットでより大きなフォームファクターになっています。そして、IQ9では、このフォームファクターを現在と同じサイズに縮小しながら、AC480ワットを達成する予定です。

Kashy Harrison — Piper Sandler — アナリスト

了解しました。ありがとうございました。

オペレーター

次の質問は、Raymond JamesのPavel Molchanovからです。どうぞよろしくお願いします。

パベル・モルチャノフ — レイモンド・ジェームズ — アナリスト

質問をお受けいただき、ありがとうございます。M&Aについて2つほど簡単に。過去12カ月で5件のディールを行いましたね。M&Aを除いた場合、オーガニックトップラインの成長率はどの程度になりますか?

Badri Kothandaraman — 社長兼CEO

答えるのは難しいのですが、少し色をつけてみます。私たちは、インストーラー向けデジタル・プラットフォームへの取り組みを開始しました。最初の買収はSolargrafでした。2021年1月26日、第1四半期にそれを行いました。

この買収は、2021年1月26日に行いました。Solargrafは基本的に施工業者にソフトウェアを提供し、住宅所有者に提案するためのものです。また、さまざまな金融パートナー — FinTechパートナーとの接続も可能です。これが最初の買収です。

2番目の買収は、インドのitという会社 — DINという会社ですが、その会社の一部を買収しました。この会社は、アメリカの施工業者向けに許可プランセットを作成し、それをQuickTimeに変換していました。これが2つ目です。そして3つ目は、基本的に「365プロント」です。

365 Prontoは、サービス・プロバイダーと顧客を結びつける双方向のマーケットプレイスで、顧客は、住宅所有者のサイトで携帯電話のモデムを交換するようなことをしたい設置者かもしれません。その場合、サービス提供者は作業員を持っていません。そこで、サービスプロバイダーは労働力を確保するために、労働力マーケットプレイスから労働力を調達します。それが365プロントです。

4つ目は、ClipperCreekです。これはもっとわかりやすい。すでに分解していますが、これはEV充電器です。なぜEV充電器を買ったかというと、GreenComを買収した理由もそこにあります。

これは、EVがこれから猛威を振るうからです。電気自動車の充電には多くの電力やエネルギーが必要であり、電気自動車によって太陽光発電や蓄電池がさらに加速されるでしょう。そして、家庭の所有者は、自分たちが望むようにEVを管理できるようになる必要があります。太陽光発電でEVを充電したい。

この時間帯に充電したい。だから、太陽光発電と蓄電池のシステムとの深い相互作用が必要なのです。だから、私たちはこの会社を買収したのです。最後に買ったのはSolarLeadFactoryで、これは設置者のリードを提供することで利益を得ています。

施工業者に魅力的な価格でリードを提供できるかどうかは、リードの品質が非常に高く、最終的な施工に結びつく確率が競合他社よりもずっと高いかどうかということです。これが5件目の買収です。ここでもまた同じコンセプトで、完全な家庭電化のためには、再生可能エネルギーを暖房だけでなく移動手段にも接続しなければなりません。これはセクターカップリングと呼ばれています。

ホームエネルギー管理ソフトウェアは非常に重要です。GreenComはこのソフトウェアを提供し、住宅所有者が複数のソースではなく、1つのアプリ、つまり1つのモバイルアプリを通じて、欲しいものを追加したり、見たりできるようにしています。例えば、ドイツでは、GreenComのホームエネルギー管理システムによって、ソーラー・ストレージ・システムの販売が加速されると期待しています。電気自動車の充電器にも接続できます。

1つのアプリで管理することも可能です。つまり、彼は信頼できるストーリーを持っているのです。それが需要の原動力になると期待しています。ソーラーリード・ファクトリーでは、設置業者のリード獲得を支援していますが、これは私たちのビジネスと密接に結びついています。

Solargrafについても同様で、私たちには大規模な設置業者がいて、彼らは私たちが高い品質で物事を行うことを知っています。だから、それをサービスとして使い始めるのです。それが彼らの前提です。だから、私たちはそれを購入したのです。

そして、これらのサービスをワンストップで提供することで、インストーラーが何も考えずに、ただ私たちから買えばいいということになるのです。もちろん、その裏返しとして、最高品質のものを作らなければなりません。ただで手に入るものではありません。私たちはそれに取り組まなければならないのです。

最高の品質を作り上げなければならないのです。しかし、私たちの強い信念は、これを正しく行えば、コアビジネスであるオーガニック、つまりソーラー+ストレージはさらに成長する、ということです。ですから、このソフトのためにこのインストーラーがインバータを追加購入した、などということは言えませんし、なかなか割り切れません。しかし、これがその根拠です。

特にヨーロッパでは、その効果が現れ始めるでしょう。

Pavel Molchanov — Raymond James — アナリスト

それはとても助かります。また、これらの案件を処理する中で、2年前と比べて売上構成が大幅に多様化していることに驚かされました。そこで、マイクロインバーターをメガワット単位で表示するのではなく、製品ラインごとに売上高を表示するようになりませんか。

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

今はまだその予定はありませんが、事態が重大な意味を持つようになれば、マンディが検討することになるでしょう。

Pavel Molchanov — Raymond James — アナリスト

わかりました。ありがとうございました。

Badri Kothandaraman — 社長兼最高経営責任者

ありがとうございます。

オペレーター

次の質問はバークレイズのクリスティン・チョーからです。どうぞよろしくお願いします。

Christine Cho — バークレイズ — アナリスト

こんにちは、時間を割いていただいてありがとうございます。電池については、設置時間が成長の妨げになっているというお話がありましたが、御社だけでなく、設置が簡単とされる他の電池についても、米国では全体的に設置率が下がっているように見えます。また、供給も問題ないように思われます。

つまり、価格設定が需要にマイナスの影響を与えていて、お客様は当社の価格が下がるのを待っているという可能性はないでしょうか?そのような背景のもと、御社の第3世代バッテリーの価格がどのように推移するか、どのように考えるべきでしょうか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

価格の問題ではないと思います。需要は引き続き旺盛です。私たちの強みは、何千というロングテール・インストーラーと取引していることです。彼らは、限られた時間しか使えないのです。

もし、蓄電池は難しい、儲からないと思われたら、やり方がわかっていて儲かる太陽光発電の方に時間を割かざるを得ません。だから、それは私たちの仕事であり、他の企業もそうですが、私たちが改善しなければならないのはそこなのです。エンフェイズは改善する必要があります。他社のことではなく、エンフェイズが改善する必要があるのです。

インストーラーエクスペリエンスを改善する必要があります。設置が簡単にできるようにしなければなりません。また、価格設定は問題ないと考えています。ストレージITCは、非常に大きな利益をもたらすと思います。

また、停電がより一般的になってきていると考えています。人々にとってレジリエンスは重要です。ですから、需要は高く、労働力は限られています。私たちは、良い仕事をしなければなりません。

エンフェイズは、ボリュームを大幅に改善するために、もし、良い仕事をしなければなりません。

Christine Cho — バークレイズ — アナリスト

わかりました。今期の130メガワットアワーというのは、アメリカ、ドイツ、ベルギーで分けて考えることは可能でしょうか?

バドリ・コータンダラマン — 社長兼最高経営責任者(CEO

通常、内訳はわかりません。しかし、マンディがアクションアイテムを取って、来年はブレークアウトすることを検討する予定です。

Christine Cho — バークレイズ — アナリスト

わかりました。次に、ユーロのエクスポージャーについて簡単に触れます。準備書面では、為替レートの悪化について70bpsとおっしゃいましたね。それが正しいかどうかは分かりませんが。

また、過去には、将来的にヘッジを評価する可能性があるという話もあったと思います。また、特に欧州の成長を続ける中で、コスト面で部分的に相殺されるとおっしゃっていましたが、どのようにお考えですか?それは主に人件費だと思います。しかし、原材料のほとんどは米ドル建てではないでしょうか?そこで、ミスマッチング通貨が何なのか、少し教えていただけないでしょうか。

マンディ・ヤン — 最高財務責任者

まず第一に、私たちのコストのほとんどは米ドル建てです。ですから、ユーロ建ての売上が当社のエクスポージャーの中心になりますね。しかし、先ほどご説明したように、当社の為替エクスポージャーはまだ非常に限られています。なぜなら、当社の売上の大半は米ドル建てだからです。とはいえ、実はヘッジプログラムの評価を行っています。中央銀行による両地域での利上げを注視しています。それが可能になれば、ユーロの売上に対してヘッジを行うことになります。そうですね、そのように考えています。

運営担当者

これで質疑応答は終了です。最後に、バドリ・コータンダラマンの閉会の辞をお願いします。

バドリ・コータンダラマン — 社長兼最高経営責任者

それでは。本日はご参加いただき、ありがとうございました。また、来期もよろしくお願いします。さようなら。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>