マイクロソフト (MSFT)2022年第4四半期決算説明会の日本語訳です。

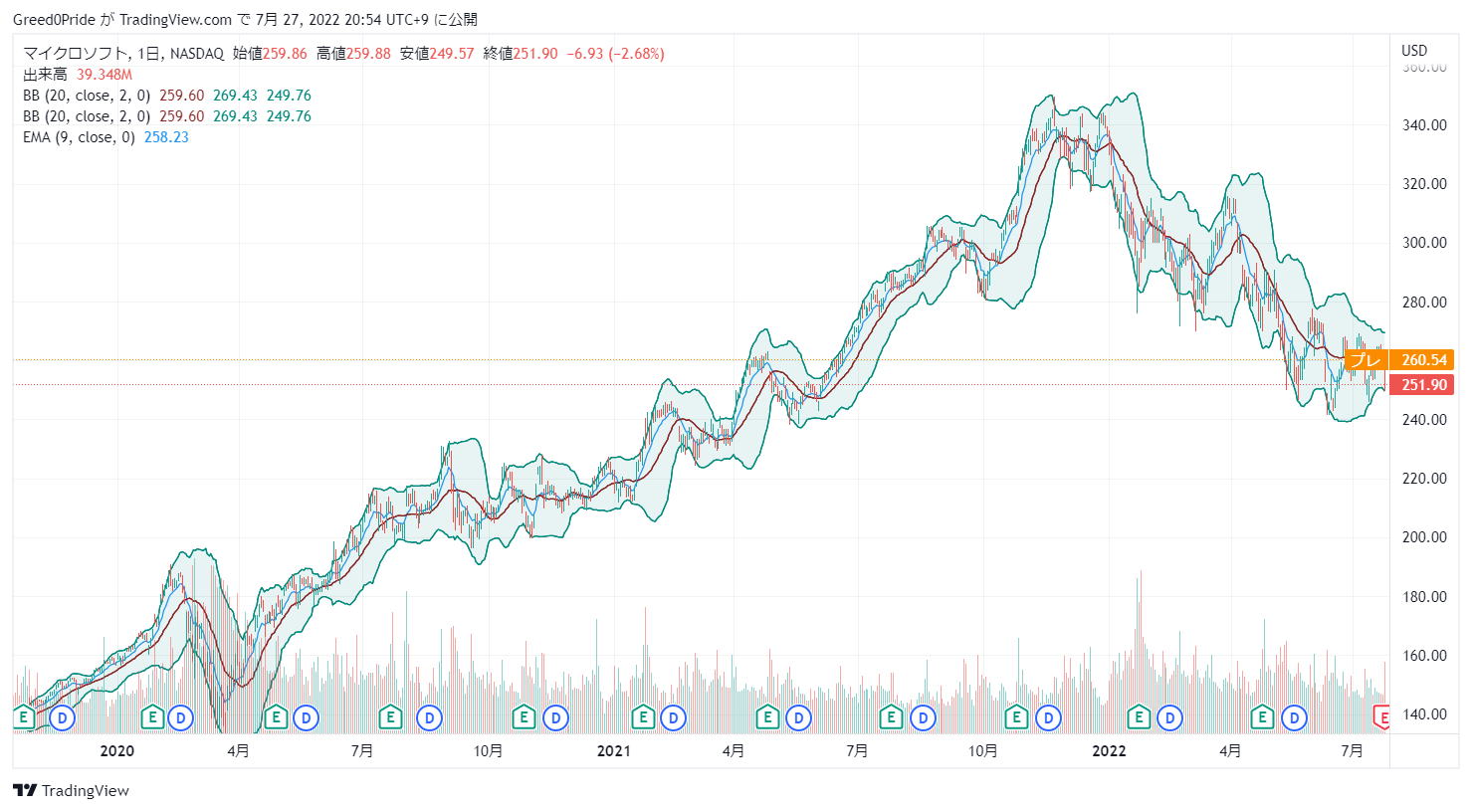

売り上げ・EPS共市場予想を下回っており酷い決算でしたね。

ドル高の影響もありますが売り上げ成長+12.4%と鈍化しており厳しい内容です。

引き下げたガイダンスも下回ってイルのでしばらくは低迷思想ですね。

マイクロソフト (MSFT)株価

マイクロソフト (MSFT)2022年第4四半期決算説明会

Call participants:

Brett Iversen — Vice President, Investor Relations

Satya Nadella — Chairman and Chief Executive Officer

Amy Hood — Chief Financial Officer

Keith Weiss — Morgan Stanley — Analyst

Mark Moerdler — Bernstein Research — Analyst

Brent Thill — Jefferies — Analyst

Karl Keirstead — UBS — Analyst

Raimo Lenschow — Barclays — Analyst

Phil Winslow — Credit Suisse — Analyst

Kirk Materne — Evercore ISI — Analyst

Alex Zukin — Wolfe Research — Analyst

More MSFT analysis

2022年7月26日午後5時30分

運営担当者

こんにちは、マイクロソフトの2022年度第4四半期決算のカンファレンス・コールへようこそ。[このカンファレンスは録音されています。それでは、司会の投資家向け広報担当副社長、ブレット・アイバーセンをご紹介します。ありがとうございます。

始めてください。

ブレット・アイバーセン — インベスター・リレーションズ担当バイス・プレジデント

こんにちは、本日はお集まりいただきありがとうございます。本日は、会長兼最高経営責任者の Satya Nadella、最高財務責任者の Amy Hood、最高会計責任者の Alice Jolla、そして副社長弁護士の Keith Dolliver が電話に出ています。マイクロソフトの投資家向けウェブサイトでは、決算プレスリリースと財務サマリーのスライドデッキをご覧いただけます。このスライドデッキは、本日の電話会議における準備した発言を補足するもので、GAAP方式と非GAAP方式の財務指標の差異に関する調整表を示しています。特に断りのない限り、通話中に非GAAP指標を参照することになります。

提供された非GAAP財務指標は、GAAPに準拠して作成された財務業績指標の代替または優越とみなされるべきものではありません。これらの指標は、当社の第4四半期の業績、およびこれらの項目や事象が業績に与える影響について投資家の皆様にさらにご 理解いただくための追加的な明確化項目として掲載されています。本日の電話会議における成長率の比較は、特段の記載がない限り、すべて前年同期間との比較となります。また、為替相場の変動の影響を除いた実質的な業績評価の枠組みとして、可能であれば比較可能な為替 レートでの成長率もお知らせします。

なお、前年同期の為替レートを適用した場合の成長率が同一の場合は、その成長率のみを記載します。なお、議事録が完成するまでの間、当四半期の講演内容については当 社のホームページに掲載します。本日の電話会議はウェブキャストで生中継され、また録画もされています。ご質問は、ライブ配信、録画、および将来における録画の使用に際しての情報として提供されます。

マイクロソフト・インベスター・リレーションズのウェブサイトでは、このコールの再生と議事録の閲覧が可能です。この電話会議では、将来の出来事に関する予測、予想、その他の記述である「将来予想に関する記述」を行う予定です。これらの記述は、リスクや不確実性を伴う現在の期待や仮定に基づいています。本日の決算プレスリリースおよび電話会議における発言、ならびに当社のForm 10-K、Form 10-Q、および米国証券取引委員会に提出したその他の報告書の「リスク要因」セクションで説明した要因により、実際の結果は大きく異なる可能性があります。

私たちは、いかなる将来予測の記述も更新する義務を負いません。それでは、Satyaに電話をかわります。

サティア・ナデラ — 会長兼最高経営責任者

ブレット、ありがとうございます。このようなマクロ経済環境の中、Microsoft Cloudの四半期収益は初めて250億ドルを突破し、28%増、恒常為替レートベースでは33%増となりました。お客様とお話ししていると、あらゆる業界の組織がデジタル技術を活用して今日の課題を克服し、より強くなることを支援する真の機会があることがよくわかります。このような環境の中で、私たちは次の 3 つに重点を置いています。第一に、マイクロソフトほど、組織がより少ない労力でより多くのことを行えるよう、デジタル化の要請を実現するために最適な企業はないでしょう。

インフラストラクチャー、データ、ビジネス・アプリケーション、ハイブリッド・ワークなど、マイクロソフトは独自の差別化された価値をお客様に提供します。第二に、長期的な構造的優位性を持つ新規ビジネスやカテゴリーを構築し、シェアを獲得するための投資を行います。最後に、この時期を乗り切るために、優先順位付けと自らの業務の卓越性に重点を置き、業務上のレバレッジを高めていきます。それでは、Azure をはじめとする当社の進捗状況についてご説明します。

あらゆる業界の企業が、IT 投資を需要に適合させるために、当社のクラウドを選択し続けています。より大規模で長期的なコミットメントが見られるようになり、今期は1億ドル以上、10億ドル以上の案件を過去最多で獲得しています。データセンターの地域数は他のどのプロバイダーよりも多く、今後1年間で10地域を立ち上げる予定です。当社の新しい Microsoft Cloud for Sovereignty は、公共部門のお客様が緊急のコンプライアンス、セキュリティ、およびプライバシーの要件を満たすのに役立ちます。

Azure Arcは、GM、Greggs、UBS、Uniperなどの企業が、オンプレミスのエッジ環境とマルチクラウド環境にわたってアプリケーションを実行できるように、お客様のニーズに応えています。また、ミッションクリティカルなワークロードをAzureに移行するお客様も増えています。例えば、アメリカン航空は、データウェアハウスを含む主要な業務ワークロードを実行するために、当社のクラウドを選択しました。また、Telstraは社内のITワークロードをAzureに移行する予定です。

そして私たちは、クラウド上のSAPアプリのプラットフォームとして選ばれています。Kraft Heinz、富士通、Unileverなど、あらゆる業界のリーダーがERPのワークロードをAzureに移行しています。先週は、Azure上のOracleワークロードの採用を加速させるための新サービスを発表したばかりです。Oracle Cloudで稼働するオラクルデータベースへのダイレクトアクセスを簡略化した唯一のパブリッククラウドです。

次に、データとAIについてです。Microsoft Intelligent Data Platformにより、運用データベース、分析、ガバナンスにまたがる完全なデータファブリックを提供し、お客様が断片化したデータエステートを統合するのではなく、価値の創造に集中できるよう支援します。フォーチュン1000の65%以上がマイクロソフトのデータソリューションを3つ以上使用しており、市場よりも速いスピードで成長しています。リーガ・エスパニョーラやレノボ、スイス・リー、ウォルグリーンに至るまで、あらゆる業界のトップ企業が当社のツールを使用してデータを統合しています。

Cosmos DBは、世界で最も要求の厳しいミッションクリティカルなワークロードを、あらゆるスケールでサポートするデータベースとして利用されています。データ量のトランザクションは、4四半期連続で前年同期比100%以上増加しました。AIに関しては、世界の大規模なAIモデル自体が強力なプラットフォームとなり、パラダイムシフトが起こっています。Azure OpenAIサービスでは、HSBC、PwC、RTL GroupからShell、Wiproまで多様なお客様が、コンテンツやコード生成などの高度なシナリオに言語モデルを適用しています。

次に、デベロッパーツールについてです。私たちは、あらゆるクラウド、あらゆるプラットフォームで最も人気のあるデベロッパーツールを用意しています。Ahold DelhaizeからKPMG、Philipsまで、あらゆる業界のリーダーたちが、ソフトウェアを構築するためにGitHubを選んでいるのです。GitHub Copilotは世界初のAIペアプログラマーで、開発者がより良いコードをより速く書けるよう支援します。

1ヶ月前に一般公開してから、40万人以上が購読しています。また、コンテナサービスのポートフォリオを拡大することで、H&Mのような組織は、モダンで弾力性のあるクラウドネイティブアプリケーションを構築することができます。Azureコンテナ・サービスの売上は3桁増となりました。次に、Power Platformについてです。

Power Platform は、生産性の向上がかつてないほど重要な時期に、ドメインの専門家が迅速に生産性を向上できるよう支援します。現在、月間アクティブユーザー数は約2,500万人で、プロと市民の開発者チームがエンドツーエンドのビジネスソリューションを一緒に構築することをさらに容易にするための革新的な取り組みを行っています。AB InBev、ARM、Equinor、Toyota、Vodafone、Zurich Insuranceは、Power Platformの使用方法について従業員を大規模にトレーニングするセンターオブエクセレンスを構築しています。例えばPG&Eでは、従業員のワークフローにおける冗長な手動プロセスを排除することで、少なくとも72万時間の削減を見込んでいます。

次に、Dynamics 365についてです。私たちは、あらゆるカテゴリーで市場を凌駕し続けながら、企業のカスタマーエクスペリエンス、サービス、財務、サプライチェーン機能のデジタル化を支援しています。新しいMicrosoft Digital Contact Center Platformは、Dynamics 365、Microsoft Teamsに加え、NuanceのエンタープライズAI機能を統合し、HPなどのお客様がオムニチャネルのカスタマーエンゲージメントを実現できるよう支援します。また、Dynamics 365とIntelligent Order Management、Teamsとの新しい連携により、仕事の流れの中でコラボレーションを行い、サプライチェーンの混乱を克服することができます。

私たちは、企業が直面する最も差し迫った課題に対処するのを支援し、顧客を獲得しています。Pete’s Coffee は、当社のビジネスアプリケーションを利用してサプライチェーンを近代化しました。Carlsbergは、フィールドサービスとカスタマーサービス業務を標準化しました。また、Visaは販売とコールセンターの組織をDynamics 365に切り替えました。

業界や業界をまたがるクラウドについては、プラットフォーム主導のアプローチで、企業のデジタル化の実現を支援するため、強力な採用が進んでいます。例えば、ニュアンスを含むMicrosoft Cloud for Healthcareは、臨床上および財務上の重要な成果を目指すヘルスケアのバリューチェーン全体の企業にとって、最適なプラットフォームとなりつつあります。医療提供の近代化を進めるプロバイダー、会員体験を変革するヘルスプラン、医療サービスを拡大する小売業者のいずれにとっても、その成功に真に貢献するテクノロジーパートナーを持つことは、当社にとって大きな差別化要因です。例えば、Intermountain Healthcareは、新しいデジタル戦略の柱として、Cloud for Healthcareと、ニュアンスのDAX Ambient Intelligenceソリューションを選択しました。

次に、Microsoft 365とTeamsについてです。この経済環境では、どの組織も従業員の柔軟性をサポートし、生産性を向上させることを求めています。ハイブリッドワークはもはや単なる仕事であり、同期・非同期、また遠隔・対面でのコラボレーションが不可欠です。Teams は、コラボレーション、チャット、ミーティング、通話など、あらゆるカテゴリーでシェアを獲得しており、企業がデジタル変革を加速し、仕事の流れの中であらゆるビジネスプロセスを調和させるためにこのプラットフォームを利用することで、より高い利用強度を実現しています。

Adobe から Workday に至る ISV が Teams と深い統合を構築しています。また、Johnson & Johnson、Lumen Technologies、Progressive Insuranceなど、10万社以上の企業がTeamsにカスタムビジネスラインアプリケーションを導入しています。サードパーティおよびLOBアプリケーションのアクティブな使用数は、前年比40%増となっています。Teams Phoneは、VoIPとPSTNにまたがるクラウド通話におけるマーケットリーダーです。

現在、1,200万人以上のPSTNユーザーがおり、これは1年前のほぼ2倍の数です。また、Teams Roomsは、AI搭載カメラなどのイノベーションにより、リモートで働く人とオフィスにいる人の間のギャップを埋めることができます。フォーチュン500社の60%以上が、ハイブリッドな職場全体で従業員をつなぐためにTeams Roomsを選択しています。また、私たちは新しい従業員体験のカテゴリーを作るために、Microsoft Veevaと全く新しいスイートを構築しています。

これは、お客様にとっての優先事項であると同時に、当社にとっても拡大・高成長が期待できるTAMです。フォーチュン500社の25%がすでにVeevaを使用しています。これは、従業員の体験と福利厚生が生産性にとって不可欠であるという認識が、企業の間で高まっているためです。Commonwealth Bank、Fidelity Investments、MastercardからAstraZeneca、Schlumbergerまで、セグメントや業界を問わず幅広い採用が見られました。そして、このイノベーションが Microsoft 365 全体の収益成長を促進しています。

朝日新聞社、Expedia Group、Qualcommは、社員の働き方を変革するために、当社のプレミアム製品を選択しました。E5 のシートは、前年比で 60% 以上も増加しました。次は、Windows です。Windows では、従業員を中心に据え、従業員が安全に働き、つながり、遊ぶことができるよう支援します。

当四半期はPCの市場が変化しましたが、PCの出荷台数はパンデミック前を上回り、引き続きシェアを獲得しています。また、Windows 11 アプリケーションの月間使用率が上昇し、クリエイティブな作業、コラボレーション、ゲーム、メディア、コードの記述に費やす時間が増えています。これは、人々が独自の生産性機能、豊富なインタラクティブ体験、そして常に接続されていることを理由に PC を利用しているためです。私たちは、Azure Virtual Desktop と Windows 365 によって、Windows の利用方法と管理方法を変革しています。Azure Virtual Desktopの月間アクティブ使用量は、前年比で約60%増加しました。

Windows 365 は、Hamburg Commercial Bank や Kyndryl、LEGO Group、Schroders など、あらゆる業界の企業がクラウド PC を使用して新入社員や臨時社員を迅速に受け入れ、IT コストを削減しながら M&A を迅速に統合しており、1 年経過した現在、その導入が急速に進んでいます。次に、セキュリティについてです。脅威の速度とペースが加速し続ける中、セキュリティはすべての組織の最優先事項です。私たちは、毎日43兆を超えるシグナルから情報を得る50以上のカテゴリーを統合し、コストと複雑さを軽減する包括的なソリューションを提供しています。

私たちがサービスを提供しているすべての主要なカテゴリーでシェアを獲得しています。セキュリティの売上は 40%増加しました。当社は、上位 3 つのクラウドプラットフォームを保護する唯一のクラウドプロバイダーであり、マルチクラウド、マルチプラットフォームインフラの保護に当社を選択するお客様がますます増えています。ピアソンVUEとボーダフォンは、クラウドをまたがるデジタル資産を保護するために、当社のセキュリティスタックを選択しました。

さらに、組織の保護を支援するために、さらなる取り組みを行っています。新しいEntra製品群には、権限管理、アイデンティティガバナンス、アイデンティティ検証のためのツールが含まれています。また、Microsoft Security Expertsによる脅威の検知と対応のマネージドサービスも提供しており、例えば、世界最大のヘッジファンドであるBridgewater Associatesは、自社のセキュリティ運用を補完するためにこのサービスを利用する予定です。次に、LinkedInについてです。

これは、求職者と仕事、学習者とスキル、マーケティング担当者と購買担当者をつなぐこのプラットフォームがいかに重要であるかを示しています。求職者も雇用主も同様に、より効率的に仕事を見つけ、調達するためにスキルを優先していることがわかります。LinkedIn を利用する企業の 40% 以上が、候補者を特定するためにスキルフィルタに依存しています。LinkedIn Talent Solutions の過去 12 か月の収益は 60 億ドルを超え、前年比 39%増となりました。

また、LinkedIn マーケティングソリューションの年間売上高が初めて 50 億ドルを突破しました。当社はB2Bデジタル広告のリーダーであり、より高いリーチとROIを求めるお客様が当社を選択するケースが続いています。より広い意味では、現在の広告市場の逆風にもかかわらず、長期的な視野に立ち、広告における機会を拡大しています。私たちは、マーケティング担当者やパブリッシャーに長期的に有効な広告ソリューションを提供し、消費者のプライバシーと強力なデータガバナンスをサポートする、ウェブ用の新しいマネタイゼーションエンジンを構築しています。

それは、私たちのファーストパーティのインターネット体験から始まります。私たちは、Edge、Bing、そしてパーソナライズされたコンテンツフィードであるMicrosoft Startにおいて、シェアとエンゲージメントを拡大することに重点を置いています。ニュース、天気予報、金融、スポーツなどのカテゴリにおけるStartでの毎日のコンテンツ消費量は、1年前のサービス開始以来、80%増加しています。また、Edge は、内蔵のクーポンや価格比較機能を利用して節約をする消費者に利用され、シェアを伸ばし続けています。

当社のアプローチは、サードパーティの広告ネットワークにも及んでいます。先月Xandrの買収を完了し、プレミアム広告のための世界最大のマーケットプレイスの1つを提供することになりました。マイクロソフトの広告によって、すべてのメディアと消費者向けインターネット企業は、独自の広告イノベーションとマネタイズのための信頼できるプラットフォームを手に入れることができます。つい2週間前、Netflixは、同社初の広告付きサブスクリプションサービスの独占的な技術および販売パートナーとして当社を選択しました。これは、同社と共に構築し革新することを望む柔軟なパートナーを求めるあらゆるパブリッシャーに対して、当社が差別化された価値を提供できることを証明するものです。

また、PromoteIQ は、Home Depot、Kohl’s、Kroger などの小売業者が独自のデジタルコマースおよびマーケティングチャネルを構築するためのプラットフォームを提供しています。今期は、Sephora が当社のソリューションを選択し、自社のデータと顧客関係の所有権を維持しながら、新たな広告収入源を構築するのを支援しました。次に、ゲームについてです。当社は、ゲーム業界で最高の価値を提供しています。

Xbox Game Pass は何百ものゲームにアクセスできるサブスクリプションサービスであり、Xbox Series S は最も手頃な次世代ゲーム機です。当社は、これまでのどの世代のXboxよりも多くのゲーム機をライブで販売し、北米では次世代ゲーム機の中で3四半期連続で市場をリードしています。また、Xbox Cloud Gamingによって、新たなエンドポイントにゲームを提供しています。現在、プレイヤーは、SamsungのスマートTVでXboxゲームをストリーミングできます。

また、Epic Gamesと提携し、ブラウザ経由でFortniteを無料で利用できるようにしました。これまでに400万人以上がゲームをストリーミングし、そのうち100万人以上は当社のエコシステムを初めて利用した人たちです。最後に、この重要な時期にお客様を支援し、現在進行中の大規模な技術的変化を捉えるために、当社は焦点を絞るための投資を行っています。ベスト・オブ・カテゴリー製品およびベスト・オブ・スイート・ソリューションのポートフォリオ、耐久性のあるビジネスモデル、優先順位付けへの集中、そして優れた実行力により、私は来年度のチャンスに自信を持っています。

それでは、エイミーにバトンタッチします。

エイミー・フード — 最高財務責任者

サティヤ、ありがとうございます。今期、売上高は519億ドル、12%増、恒常為替レートでは16%増でした。一株当たり利益は2.23ドルで、3%増、恒常為替レートベースでは8%増となりました。まず、マクロ経済環境が当四半期の業績に与えた影響についてお話ししたいと思います。

まず、為替です。当四半期を通じて米ドルが上昇し、四半期半ばに発表した予想以上に逆風となりました。その結果、当四半期の売上高は5億9,500万ドル、1株当り利益は0.04ドルのマイナスとなり、4月に発表した予想値を上回り ました。

次に、5月まで続いた中国における長期間の生産調整と6月のPC市場の悪化により、Windows OEMの売上は3億ドル超のマイナスとなりました。さらに、広告費の削減により、リンクトイン・マーケティング・ソリューションズと検索広告およびニュース広告の売上に1億ドル以上の影響を与えました。消費者向けビジネスでは、こうしたマクロ的な課題にもかかわらず、PC市場ではウィンドウズが、ブラウザではエッジが、それぞれ第4四半期もシェアを伸ばしました。コマーシャルビジネスでは、第4四半期は当社のプラットフォームに対する長期的なコミットメントが過去最大の四半期となりました。

また、Satyaから聞いたように、データとAI、Dynamics、Teams、セキュリティなどの分野でシェアが拡大しました。好調な前年同期比に対して、コマーシャルブッキングは25%、恒常通貨ベースでは35%増加し、予想を大幅に上回りました。記録的なコミットメント四半期となったのは、1億ドル超のAzureと1千万ドル超のMicrosoft 365の契約数の増加、および当社の中核的な年金販売モーション全体における一貫した強力な実行によるものです。商業ベースの残存契約高は34%増、恒常為替レートベースでは37%増の1,890億ドルとなりました。

今後 12 ヶ月以内に約 45%が収益として認識される予定で、前年同期比 28%増となりました。今後12ヶ月を超えて認識される残りの部分は、前年同期比39%増で、アキュイティミックスは前年同期比1ポイント増の96%となりました。マイクロソフト・クラウドの売上は250億ドルで、前年同期比28%増、恒常為替レートベースでは33%増となりました。マイクロソフト・クラウドの売上総利益率は、前年同期比でわずかに減少し、69%となりました。

耐用年数の見積り変更による影響を除くと、マイクロソフトのクラウド売上総利益率は、クラウドサービス全体の改善により、およそ1ポイント上昇しましたが、売上構成がAzureにシフトしたことで一部相殺されました。次に、全社レベルに戻ります。前述のとおり、為替変動により売上高は4ポイント減少し、予想に対して2ポイント不利となりました。また、売上原価および営業費用の増加は、為替の影響により2ポイント減少し、予想に対して1ポ イントのプラスとなりました。

売上総利益率は、米ドルで10%、恒常為替レートベースで15%上昇し、前年同期比では68%に低下しまし た。会計上の見積りの変更及び為替変動の影響を除くと、売上総利益率は、前述のクラウドサービスの改善 が売上構成のクラウドへのシフトにより一部相殺され、わずかに上昇しました。営業費用は、クラウドエンジニアリング、リンクトイン、ニュアンスへの投資の増加により、14%増、恒常為替レートベースでは16%増となりました。経費の増加には、ロシアでの事業縮小の決定、従業員の退職、6月に完了したXandrの買収による影響など、およそ2ポイントが含まれています。

全社レベルでは、クラウドエンジニアリング、LinkedIn、営業、顧客展開などの主要分野への投資を継続し、従業員数は前年同期比22%増加しました。また、NuanceとXandrの買収による約6ポイントの増加も含まれています。営業利益は8%、恒常為替レートベースでは14%増加し、営業利益率は前年同期に比べ低下し40%となりました。会計上の見積りの変更と為替変動の影響を除くと、営業利益率は、前述のクラウドサービスの改善と高収益事業への売上構成シフトが、Nuance買収の影響を相殺し、比較的横ばいで推移しています。次にセグメントの業績です。

プロダクティビティ&ビジネスプロセスの売上は166億ドルで、13%、恒常為替レートベースでは17%の増収となりました。為替の影響により、セグメント収益は予想より1億5,900万ドル減少しました。追加的な為替による逆風を調整した場合、セグメント全体の業績は予想通りでした。オフィス部門の売上は9%増、恒常為替レートベースでは13%増となりました。

Office 365の商用収益は、すべてのワークロードと顧客セグメントにおけるインストールベースの拡大、およびE5の継続的な勢いによるARPUの上昇により、予想通り15%および19%増加しました。有料Office 365の商用シートは、特に中小企業顧客セグメントにおいて、E5以外の新規契約数が若干減少した影響を受けたものの、中小企業およびフロントワーカー向け製品に牽引されて前年比14%増となりました。マイクロソフト 365 のセキュリティ、コンプライアンス、音声の価値に対する需要が、今期も E5 の好調なモメンタムを牽引しました。E5は現在、当社のOffice 365の商用インストールベースの12%を占めています。

Office商用ライセンスは、予想を下回る32%減、恒常通貨ベースでは28%減となりましたが、これは主に期中収益認識の高い契約の構成が低下したことによります。Office消費者向け売上は、15%増の5,970万となったMicrosoft 365サブスクリプションの継続的な勢いに牽引され、予想通り9%と12%(恒常通貨ベース)の伸びを示しました。Dynamicsの売上は、Dynamics 365が牽引し、恒常通貨ベースで19%および24%増加しました。クラウドの成長が市場を上回り続けているにもかかわらず、新規ビジネスの成長が予想を下回ったため、恒常通貨ベースで31%および36%増加し、予想を若干下回りました。LinkedInの売上高は、マーケティングソリューションが先に述べた広告費の減速の影響を受け、予想を下回る26%増から29%増(恒常為替レートベース)となりました。

また、タレント・ソリューションは、四半期後半にオンライン求人広告が減少した影響を受けました。セグメント売上総利益率は、米ドルで12%、恒常為替レートベースで17%増加し、売上総利益率は前年同期に比べ て若干低下しました。会計上の見積りの変更の影響を除くと、売上総利益率は、すべてのクラウドサービスにおいて改善し、約 1 ポイント上昇しました。営業費用は、前年同期の為替レートを適用した場合、12%及び14%増加し、営業利益は、前年同期の為替レートを適用した場 合、12%及び19%増加しました。

次に、インテリジェントクラウド部門です。売上高は209億ドルで、20%増、恒常為替レートベースでは25%増となりました。為替によるセグメント収益の減少は3億900万ドルで、予想以上でした。為替による追加的な逆風を除くと、セグメント業績は予想通りでした。

全体では、サーバー製品およびクラウドサービスの売上は、恒常為替レートベースで22%増および26%増となりました。Azure およびその他のクラウドサービスの売上は、恒常通貨ベースで 40%および 46%増加しましたが、顧客セグメント全体における Azure の消費量の伸びが若干緩やかになったことにより、予想を約 1 ポイント下回る結果となりました。ユーザー単位のビジネスでは、Enterprise Mobility and Securityのインストールベースが21%増の2億3000万シート超となりましたが、前述の中小企業向け案件の減速が若干影響しています。オンプレミスサーバー事業では、期中の収益計上が増加した契約数が予想を上回ったことにより、収益は2%減少し、恒常為替レートベースで1%増加しました。

エンタープライズ・サービスの売上は、マイクロソフト・コンサルティング・サービスの減少に より、想定を下回り、5%及び恒常通貨ベースでは8%の増加となりました。セグメント売上総利益率は、現地通貨試算ベースで15%及び19%増加し、売上総利益率は前年同期に比べ 約3ポイント低下しました。会計上の見積りの変更の影響を除くと、売上総利益率は、Azureへの売上構成のシフトにより約2ポイ ント低下しましたが、Azureの利益率の改善により一部相殺されました。営業費用は、ニュアンス社からの約7ポイントの影響を含め、前年同期比20%増、恒常為替レートベースでは22%増となりました。

また、営業利益は11%増、恒常為替レートベースでは18%増となりました。次に「More Personal Computing」です。売上高は144億ドルで、2%増、恒常為替レートベースでは5%増でした。為替レートの影響により、セグメント収益は予想よりも1億2,700万ドル減少しました。

追加的な為替による逆風を除くと、前述のPCおよび広告の動向により、セグメント業績はガイダンスの範囲を下回り ました。Windows OEM の売上は前年同期比 2%減少しました。PC市場が悪化しているにもかかわらず、今期もシェアが上昇し、数量も流行前の水準を上回りました。Windowsの商用製品およびクラウドサービスの売上は、恒常通貨ベースで6%および12%増加しましたが、前述の中小企業向け案件の減速の影響を若干受け、予想を下回る結果となりました。

サーフェス売上は、恒常通貨ベースでは10%増、15%増となりました。TACを除く検索広告およびニュース広告の売上は、前述の広告費の減速により、予想を下回る18%および21%の増加となりましたが、Xandrの3週間の業績が含まれていたため、一部相殺されました。また、ゲーム分野の売上は、現地通貨試算ベースで7%および5%減少しましたが、これは予想通りです。Xboxのハードウエアの売上は11%、恒常為替レートベースでは8%減少しました。

Xboxのコンテンツとサービスの売上は、Xbox Game Passの契約が伸びたものの、サードパーティおよびファーストパーティのコンテンツのエンゲージメント時間およびマネタイズの減少により、恒常通貨ベースで6%および4%減少しました。セグメント売上総利益は、ドルベースでほぼ横ばい、恒常通貨ベースでは4%増加し、売上総利益率は Windows Commercial Cloud サービスの利用増加により前年同期比で約 1 ポイント減少しました。営業費用は8%、恒常為替レートベースでは10%増加し、営業利益は5%減少し、恒常為替レートベースでは比較的横ばいでした。次に、全社業績に戻ります。

ファイナンス・リースを含む資本支出は87億ドルで、予想通りでした。PP&Eに支払った現金は69億ドルでした。データセンターへの投資は、引き続き、お客様の需要や利用状況を反映したものです。営業キャッシュフローは、クラウドの請求と回収が好調だったため、8%増の246億ドルとなりました。

フリーキャッシュフローは、前年同期比9%増の178億ドルでした。当四半期のその他の収益および費用は、主に株式ポートフォリオの時価評価損を含む投資の純 損失により、4,700万ドルのマイナスとなりました。株式市場の下落により、前年の正味投資利益に対し、当四半期は正味投資損失となり、 EPS の成長にマイナス 3 ポイントの影響を及ぼしました。実効税率は約18%でした。

最後に、自社株買いと配当金により、前年同期比19%増の124億ドルを株主に還元し、通期での株主還元額は460億ドル超となりました。次に見通しについてご説明します。通期および来期の見通しについては、アクティ ビジョンの影響を織り込んでおりませんが、アクティビジョンは今年度末に完了 する予定です。まず、通期についてご説明します。

まず、’23 年度期首より、クラウドインフラに設置されているサーバやネットワーク機器の耐用年数を 4 年から 6 年に延ばしましたが、これは 2022 年 6 月末時点のバランスシート上の資産と、今後購入する資産に適用される予定です。この変更は、2022 年6月 30 日現在の貸借対照表および今後購入する資産に適用されます。サーバやネットワーク機器の運用を効率化 するためのソフトウェアへの投資や技術の進歩により、耐用年数が過去の会計上の耐用年数を超えて延長されています。この変更は、これらの資産にかかる将来の減価償却費の計上時期にのみ影響します。この結果、6月30日現在の残高にもとづき、2011年度の営業利益は通期で約37億円、第1四半期で約11億円 のプラスの影響を受けると見込んでいます。

これは、本日の電話会議におけるガイダンスに含まれています。この変更の仕組みに関する詳細は、決算説明資料をご参照ください。次に、為替についてです。現在の為替レートが安定していると仮定した場合、通期の売上成長率に対しておよそ4ポイントの影響 を与えると見込んでいますが、上半期の逆風は下半期に比べてより大きくなると考えています。

また、為替は売上原価と営業費用の伸びを2ポイント押し下げると見ています。次に、現在のマクロ環境を前提とした通期の業績見通しについてご説明します。当社は、長年にわたって恒常為替レートベースで業績を管理してきました。従って、為替レートの変動があったことから、通期について は恒常通貨ベース、米ドルベースでコメントさせていただきます。

ドルです。当社は引き続き、前年同期の為替レートを適用した場合と米ドルベースで、売上高及び営業利益の二桁成長を見 込んでいます。売上高の成長は、コマーシャルビジネスの継続的なモメンタムと、ポートフォリオ全体におけるシェア拡 大に注力することによってもたらされるでしょう。

営業費用の増加は、’23 年度の早い時期に顕著になりますが、主要成長分野に注力するために採用率を低下させ、前年度に行った人 員投資の生産性を高め、Nuance および Xandr の買収を記念して、年度を通じて大幅に減少させる予定です。また、このような将来のための大規模な投資を行ったとしても、直近の耐用年数変更にともなう利益を 除けば、’23 年度の営業利益率は恒常為替レートベースで前年度比ほぼ横ばいになると予想しています。また、米ドルベースでは、耐用年数変更にともなうメリットが前述の為替による逆風に よってほぼ相殺されるため、通期のマージンはほぼ横ばいになると予想しています。

最後に、23年度通期の実効税率は約19%となる見込みです。次に、第1四半期の見通しですが、特に断りのない限り、米ドルベースです。まず、為替です。

ドル高と現在の為替レートを前提とした場合、総収益は約5ポイント、売上原価と営業費用は約3ポイ ントそれぞれ減少する見込みです。分野別では、「プロダクティビティ&ビジネスプロセス」と「インテリジェントクラウド」で約6ポイ ント、「モアパーソナルコンピューティング」で約3ポイントのマイナス影響を見込んでいます。全体として、6月に見られた傾向は第1四半期まで続くと見ています。

PC市場の需要や広告費の低迷が続くと、Windows OEM、Surface、LinkedIn、検索広告やニュース広告の収入に影響が出ます。当社の差別化された市場での地位、当社のソリューションポートフォリオ全体における顧客需要、マイクロソフトクラウド全体における一貫した実行により、今期も売上とシェアが堅調に増加すると思われますが、中小企業セグメントでは引き続き成長が緩やかになると予想されます。コマーシャル・ブッキングでは、中核となる年金保険の販売モーションを強力に実行し、プラットフォームへの取り組みを強化することで、満期が横ばいの中で健全な成長を実現できると考えています。ただし、長期契約の比率が高まっており、そのタイミングが予測できないため、四半期ごとの売上高成長率の変動が大きくなっています。

マイクロソフトのクラウド売上総利益率は、前述の会計上の見積もり変更により、前年同期比でおよそ2ポイント上昇する見込みです。会計上の見積りの変更の影響を除くと、第1四半期の売上総利益率は、Azureへの売上構成シフトとNuance買収の影響により、およそ1ポイント低下しますが、Azureの継続的な利益率改善により、一部相殺されます。資本支出については、通常の四半期ごとの支出の変動やクラウドインフラの構築のタイミングにより、ドルベースで前四半期比で減少する見込みです。次に、セグメント別のガイダンスです。

Productivity and Business Processesでは、売上高が恒常為替レートベースで12%から14%、159億5,000万ドルから162億5,000万ドル成長すると予想しています。オフィス・コマーシャルでは、顧客セグメント全体における座席数の伸びと、E5までのARPUの伸びにより、収益の伸びは再びOffice 365が牽引することになるでしょう。Office 365の収益成長率は、セグメントレベルよりも米ドルの成長に対する為替の影響が若干大きく、恒常通貨ベースでは前四半期比でおよそ2ポイント低下すると予想しています。

オンプレミス事業では、前年度比では、期中の収益認識率が高い契約の恩恵を受け、30%台半ばから後半の減収を見込んでいます。オフィス・コンシューマでは、マイクロソフト 365 のサブスクリプションに牽引され、一桁台前半から半ばの増収を見込んでいます。LinkedInについては、広告費と雇用の減速の影響を受け、10%台前半から半ばの収益成長率となるものの、同プラットフォームの好調なエンゲージメントが続くと予想しています。Dynamicsについては、Dynamics 365のシェア拡大により、10%台半ばから後半の売上成長を見込んでいます。

インテリジェント・クラウドについては、売上高が恒常為替レートベースで25%から27%、203億ドルから206億ドル成長すると予想しています。収益は引き続きAzureが牽引しますが、Azureは、主にユーザー単位のビジネスと、契約の組み合わせによって期中の収益認識から四半期ごとに変動する可能性があります。Azureの収益成長率は、前四半期比でおよそ3ポイント低下すると予想しています。Azureの売上は引き続き消費の力強い伸びに牽引され、ユーザー単位のビジネスはMicrosoft 365スイートの勢いから引き続き恩恵を受けると思われますが、インストールベースの規模を考慮すると成長率は緩やかなものになると予想されます。

オンプレミスサーバー事業では、ハイブリッド製品への旺盛な需要に牽引され、前年度比較では、期中の収益認識率が高い契約からの利益が含まれていたため、1桁前半の減収となる見込みです。エンタープライズ・サービスでは、エンタープライズ・サポートが牽引し、一桁台前半の増収を見込んで いますが、マイクロソフト・コンサルティング・サービスの減収により一部相殺されました。その他のパーソナルコンピューティングでは、売上は恒常為替レートベースで1%から4%の成長、または130億ドルから134億ドルになると予想しています。Windows OEMでは、1桁台後半の減収を見込んでいます。

昨年のWindows 11の収益繰り延べの影響を除くと、PC市場の継続的な低迷を反映して、10%台半ばの減収となる見込みです。Windowsの商用製品およびクラウドサービスでは、Microsoft 365および当社の高度なセキュリティソリューションに対するお客様の需要により、1桁台後半の成長が見込まれます。Surfaceは、1桁台前半の減収を見込んでいます。検索広告およびニュース広告(TAC除く)は、ファーストパーティーの収益の伸びとXandrの組み込みにより、検索広告およびニュース広告全体の収益よりも約10ポイント速い10%台半ばから後半の成長が見込まれます。

また、ゲーム分野では、ファーストパーティコンテンツの減少により、一桁台前半から半ばの減収を見込んでいますが、Game Pass加入者数およびコンソールの増加により一部相殺されるものと思われます。Xboxのコンテンツおよびサービスの売上は、1桁台前半から半ばの減少を見込んでいます。次に、ガイダンスに戻ります。売上原価は為替変動の影響を除いた場合、12%から14%の成長、すなわち149億ドルから151億ドル、営業費用は為替変動の影響を除いた場合、19%から20%の成長、すなわち133億ドルから134億ドルになると予想しています。

会社全体の従業員数は引き続き増加する見込みで、第1四半期には主にクラウドエンジニアリング、LinkedIn、顧客展開、コマーシャルセールスで11,000人の採用が開始される予定となっています。その他の収益・費用では、受取利息と支払利息が相殺される見込みです。注意点として、当社は株式ポートフォリオについて時価評価損益を認識する必要があり、四半期ごとの変動幅が大きくなる可能性があります。また、第1四半期の実効税率は約19%となる見込みです。

最後に、第1四半期のキャッシュ・フローについて補足しますと、TCJA移行税および’22年度第1四半期に完了した 無形固定資産の譲渡に関連して32億米ドルの納税を行う予定であります。最後に、このダイナミックな環境の中で魅力的な顧客価値を提供することに引き続き注力し、当社の製品・ サービスに対する強い需要やプラットフォームへの取り組みが増加した結果、継続的なシェア拡大が実現し ました。このような状況の中、私たちは将来の成長に向けた投資を継続するとともに、オペレーショナル・エクセレンスと執行規律に重点を置いていきます。それでは、ブレット、質疑応答に入ります。

ブレット・アイバーセン — インベスター・リレーションズ担当副社長

ありがとう、エイミー。それでは、質疑応答に移りたいと思います。他の参加者への配慮から、質問は1つだけにするようお願いします。ジェシー、もう一度ご指示をお願いします。

質疑応答

オペレーター

[最初の質問はモルガンスタンレーのキース・ワイスからです。質問をお進めください。Keith Weiss — Morgan Stanley — アナリスト

素晴らしい。私たちが直面している非常に厳しい環境において、特に商用クラウドのブッキングに関しては、非常に素晴らしい結果を出しています。そこで質問です。第4四半期に締結できた大型案件の数が過去最大であったということですが、これはどういうことでしょうか?

通常、このような環境では、大型案件の契約は難しくなると思われます。このような環境では、通常、大型案件の契約が難しくなります。マイクロソフトが市場にもたらした統合的なインパクトが、価格のパフォーマンスだったのでしょうか。また、マクロ的な話ですが、このような環境下で取引を成立させることは、あなた方にとって実際にメリットがあったのでしょうか? それとも、典型的な第4四半期の年度末の予算消化のようなものだったのでしょうか。また、環境とは関係なく、あるいはあまり関係ないのでしょうか?

サティア・ナデラ(Satya Nadella)会長兼最高経営責任者(CEO

キース、ご質問ありがとうございます。第4四半期の状況を考えても、私たちにとっては記録的なことでした。ですから、マクロ環境では明らかに何かが起こっており、それが私たちの強みにつながっていると感じています。少なくとも私が観察したところでは、2つのことがあります。

それは、GDPに占めるIT支出の割合が増えるということです。それが、この数字に表れているのだと思います。2つ目の側面は、今お話にあったように、インフラ、データ、ハイブリッドワーク、セキュリティ、そしてPower Platformなど、技術スタックのあらゆるレイヤーを抱えているということです。そのどれもが、ベスト・オブ・カテゴリー製品を含むベスト・オブ・スイートの価値を持っているのです。

そして、それがシェアアップにつながっているのです。ですから、もしあなたが、ベスト・オブ・スイートの価値を持つベンダーに長期的な賭けをしたいのであれば、そしてそれをあなたの条件に合わせて消費することができるのであれば、この数字が示しているのは事実上そのようなものだと思います。

Keith Weiss — Morgan Stanley — アナリスト

OK。ありがとうございました。

Brett Iversen — 投資家向け広報担当副社長

ありがとうございます。ジェシー、次の質問をどうぞ。

オペレーター

次の質問はバーンスタイン・リサーチのマーク・モアードラーからです。質問を続けてください。

マーク・モアードラー — バーンスタイン・リサーチ — アナリスト

どうもありがとうございます。そのことについて、少しフォローしたいと思います。マクロや景気後退が懸念される中、誰もがクラウドやマイクロソフトの場合、より具体的にはIaaSやPaaSの提供、そしてこの景気後退の減速について理解しようとしていますが、Azureの回復力についてどのように考えていますか?もし本当に不況になったら、Azureの広告ビジネス、消費者向けインターネット、SMBへのエクスポージャーをどうお考えですか?

サティア・ナデラ — 会長兼最高経営責任者

はい。まずは私から。エイミーは自由に補足してください。つまり、全体として、私たちは広くマクロで起こっていることと無縁ではいられないということですね。Keithの質問とMarkの質問に対して、私はまずそこから始めようと思います。なぜなら、消費者やSMBの需要サイドに関わらず、Amyの発言で、当社の四半期の業績にもその一部が現れているからです。しかし、Azureで起きていることは、ある意味では、企業がマクロ経済全体の状況に対処しようとし、より少ない労力でより多くのことを行えるようにしようとしていることです。

例えば、クラウドへの移行は、需要が不透明な中で支出を調整するための最良の方法ですよね?実際、クラウドへの移行が進んでいるのは事実です。そしてもちろん、請求書の最適化も重要です。私たちは、お客さまの請求額を確実に下げるよう、自分たちの現場にも働きかけています。これは、パブリッククラウドの大きなメリットの1つであるため、Azureの数値の変動にも表れています。

このマクロ経済の危機を乗り越えれば、パブリッククラウドはさらに大きな勝者となるはずです。Azureの数字に表れているのは、そのようなことです。私たちは、消費者主導のビジネスやSMBにさらされることになるでしょう。しかし、あるレベルでは、当社の強みはコアビジネスの分野での強さです。

ですから、そこではうまくやれると思います。もう1つは、やはり全く新しいフロンティアで新しいアプリケーションを作っている人たちです。つまり、私が話した2つの数字があります。一つはCosmos DBの3桁成長、もう一つはコンテナアプリサービスの3桁成長です。

この2つを見て、人々は何をやっているのだろうと思いました。クラウドネイティブ・サーバーレス・コンテナ型アプリケーションという、まったく別のフロンティアでアプリケーションを書いているのです。私としては、このような時代だからこそ、IT費用を有効に活用するためのもう1つの方法だと考えています。

Mark Moerdler — Bernstein Research — アナリスト

ありがとうございました。

Brett Iversen — 投資家向け広報担当副社長

ジェシー、次の質問をどうぞ。

オペレーター

次の質問は、ジェフリーズのブレント・ティルからです。質問をお受けください。

Brent Thill — Jefferies — アナリスト

エイミー、2桁のガイダンスを聞けてうれしいです。多くの人が聞いていると思いますが、このような成長を実現するために、マクロ環境の悪化や当社と同様の環境を織り込んでいるのでしょうか?

エイミー・フード — 最高財務責任者

ありがとう、Brent。先ほど申し上げたように、現在のマクロ環境を考慮しようとしているのです。そして、6月に見たものを、年度を通してできる限り適用しました。そして、もし私のコメントで年間を通した見通しを立てようとするならば、上期と下期で、その間に少し変化した点を3つ指摘したいと思います。

まず、米ドルについては、上期は為替による逆風が大きく、下期は逆風が小さくなっています。次に、OPEXです。上期にもお話しましたが、今期は22%の人員増を行いました。第1四半期にはまだ1万1,000人の採用を予定しています。

NuanceとXandrの買収がまだ残っており、過去1年間に行ったすべての雇用の生産性に焦点を当てながら、その多くを記念しています。また、OEMの比較対象は、上期から下期に入ると明らかに大きく変わります。このようなことを考慮した上で、6月のトレンドも踏まえて、可能な限りの修正を加えています。

Brett Iversen — 投資家向け広報担当副社長

ジェシー、次の質問をどうぞ。

オペレーター

次の質問はUBSのカール・キーステッドからです。質問を続けてください。

Karl Keirstead — UBS — アナリスト

どうもありがとうございます。Azureについてもう少し詳しくお聞きしたいのですが。エイミー、あなたとサティアは、非常に活発な新規契約活動について話していましたね。9月期のAzureの恒常通貨建て成長率について、3ポイント減の43というガイダンスは、かなり堅実だと思います。

しかし、6月期には少し消費が軟調であったというお話がありました。この点について説明していただけますか?また、これらのことを総合して、今後2~3四半期のAzureビジネスについて、減速しそうな傾きについてどのようにお考えですか?

Amy Hood — 最高財務責任者

ありがとうございます。まずは私から、そしてSatyaからコメントをお願いします。第4四半期を通じて、消費サイドで予想よりも1ポイント高い減速が見られました。これは、すべての顧客セグメントで、また、一般的に、地域間でも同様でした。

Satyaが話したように、お客様はいつもと同じように最適化に注力し、どの新しいワークフローを優先して開始するかを考え続けています。このガイダンスでは、このフレームを上半期、特に第1四半期に適用しています。このガイダンスでは、前四半期比3ポイント減の消費減速が続くと想定しています。私は、現在見ているパターンを非常に好ましく思っています。

サティアが言ったようなワークロードについては、ある程度のシェアを確保できると考えています。しかし同時に、第4四半期に締結した契約をもとに、お客様と一緒に導入や価値実現までの時間が短いプロジェクトに取り組み、お客様がコスト削減や技術革新につながるプロジェクトを開始できるように投資することに、本当に集中しています。純粋な消費量よりも、おそらくそちらの方に重点を置いています。

Brett Iversen — 投資家向け広報担当副社長

ありがとう、カール。ジェシー、次の質問をどうぞ。

オペレーター

次の質問はバークレイズのライモ・レンショーからです。質問をお進めください。

ライモ・レンショー — バークレイズ — アナリスト

ありがとうございます。Office E5では、より包括的なソリューションを提供し、いくつかの点で非常に競争力が高まっていますね。Office E5では、より包括的なソリューションを提供しており、いくつかの点で非常に競争力が高まっています。

Satya Nadella — 会長兼最高経営責任者(CEO

そうですね。まずは私が、そしてAmyが補足します。Microsoft 365のシート数が14%増加し、E5が60%増加したことは、コアとE5におけるベスト・オブ・スイートの価値を示していると考えています。このように、私たちはこの2つの分野で非常に高い競争力を持っています。

それが、この座席数の伸びにも表れているのです。

Amy Hood — 最高財務責任者

そして、私が指摘したいのは、おそらく、ほんの少し付け加えたいと思います。ご覧のとおり、E5には大きな勢いがあります。E5には非常に多くの価値があり、私たちはE5スイートに価値を付加してきましたし、これからも付加し続けます。そして、カテゴリーレベルでもスイートレベルでも、その価値はますます競争力を増していますので、私たちは、お客様がSKUの価値を余すところなく享受できるようにすることに非常に重点を置いています。

第4四半期は、特にブッキングの数字において、E5が更新と既存契約にE5を追加する両方の点で強力なポイントになりました。

Brett Iversen — 投資家向け広報担当副社長

ジェシーさん、次の質問をお願いします。

オペレーター

次の質問はクレディ・スイスのフィル・ウィンスローからです。質問を続けてください。

フィル・ウィンスロー — クレディ・スイス — アナリスト

私の質問に答えてくれてありがとうございます。好調な四半期におめでとうございます。エイミー、設備投資についてお聞きしたいのですが、Azureの稼働率や、先ほどおっしゃったサプライチェーンの問題などにも焦点を当てたいのです。

Azureの稼働率がどのような状況にあるのか、お聞かせください。また、サプライチェーンに関連する需要動向についてお考えの場合、現在のキャパシティはどのような状況にあるとお考えでしょうか。また、リザーブド・インスタンスへの注目が高まるなど、お客様の行動に変化が生じているのでしょうか。ぜひお聞かせください。

Amy Hood — 最高財務責任者

ありがとうございます。まず、第4四半期の資本支出についてお話します。もちろん、今期の成長を大きく牽引したのはデータセンターへの投資で、新規および新設、そして既存のデータセンターの容量追加です。明らかに、需要のシグナルは良好です。

従って、第1四半期も資本支出は堅調に推移すると予想しています。前四半期比では減少していますが、これはタイミングによるものだと考えています。建設が完了する時期や出荷が始まる時期によって多少の変動があります。しかし、世界的に見ると、当社のキャパシティは十分なレベルに達していると感じており、お客様が必要とする新しいユニットやデータセンターでの新しい利用法を確実に実現することに注力しています。

サティヤ、何か補足することはありますか。

サティア・ナデラ — 会長兼最高経営責任者(CEO

はい、まさにその通りだと思います。そして、お客様がより多くのリザーブド・インスタンスを使用していることも正しいです。これは、実質的に価格割引のようなものですね。このような最適化が行われているのです。

このように、最適化を行った上で、消費量の伸びを記録しています。

Brett Iversen — 投資家向け広報担当副社長

ありがとう、フィル。ジェシー、次の質問をどうぞ。

オペレーター

次の質問は、Evercore ISIのカーク・マテルネからです。質問をお受けください。

カーク・マテルネ — エバーコアISI — アナリスト

質問をお受けいただき、ありがとうございます。エイミー、あなたは何度か中小企業部門の弱さを指摘しましたね。そこで何が起こっているのか、お話しいただけますか。バンドルやスイートをより多く販売するチャンスなのでしょうか?また、そのような状況は改善されると思いますか?また、それが良くなると思いますか、それとも悪くなると思いますか?この点について、もう少し詳しく教えていただければ幸いです。

エイミー・フード — 最高財務責任者

素晴らしい質問ですね。Office EMSやAzureのユーザー単位のサービス、そしてWindowsの商用サービスについて説明する際に、何度かこのことを言及しました。もちろん、これらはすべてMicrosoft 365の販売に関連するものだからです。また、先ほど申し上げたように、特にE5以外のSMBセグメントで、新規案件が弱含みで推移しています。

つまり、SKUはそのような顧客層を対象としていると考えてください。その1つが、主にパートナー経由で販売されているということです。そのため、最高の価値を持つ小道具を用意する必要があります。そして、その価値観を今日の中小企業のお客さまが必要としているもの、つまり大きな価値にチューニングしていく必要があります。

前四半期にお話ししたように、私たちは今、その移行の真っ最中で、まだ取り組んでいる最中です。もうひとつは、マクロの弱さが現れやすい点で、これもコメントで触れました。そのため、この点は確かに注視しているところです。つまり、より少ないコストでより多くのことを実現すること、そして近代化を支援し、スイートを通じて大きな価値を得ることができることです。

しかし、これには重要な注意点があります。その結果、お気づきのように、当四半期の座席数の伸びは予想より少し軽めでした。そして、第1四半期には、Office 365の成長率が前四半期比で少し低下していることがわかります。

Brett Iversen — インベスターリレーションズ担当バイスプレジデント

ありがとうございます。ジェシーさん、最後にもう1つだけ質問の時間があります。

オペレーター

最後の質問はウォルフ・リサーチのアレックス・ズーキンからです。ご質問をどうぞ。

アレックス・ズキン — ウルフ・リサーチ — アナリスト

どうも、皆さん。お招きいただきありがとうございます。Azureの消費に関するコメントについて、もう少し詳しくお聞きしたいのですが。特に、ガイダンスは非常に自信に満ちたものだと思いますが、どのようにお感じになりますか?

このような消費動向の可視化について、お客様が消費を最適化しているのをご覧になっていますか?また、消費ペースが直線的でないため、より長期の契約を結んでいるのでしょうか?また、グローバルで考えた場合、国内と海外では、プロジェクトの開始時期や最適化について、何か異なるパターンがあるのでしょうか?

エイミー・フード — 最高財務責任者

まず私からお話しして、サティアが補足します。6月から第1四半期にかけて、また第1四半期について考えているときに、消費の減速が顧客セグメント全体に及んでいることがわかりました。また、一般的に、それは地域横断的なものでした。特定の地域が他の地域と大きく異なるパターンを示しているわけではありません。

また、第1四半期のように、そのような論理を適用していないことは確かです。これはSatyaと私が申し上げたことを物語っていると思います。つまり、予約したインスタンスであろうと、既存のワークロードや購入パターンであろうと、お客様は最適化を続けていると見ています。このガイドが示唆していることは、まさにその通りです。また、今年中に締結したAzureのコミットメントは、大規模な契約から実際の消費と新規プロジェクトの増加まで変換するのに時間がかかるため、お客様と当社の協力のもとで作業が完了すれば、最適化に加えて新規プロジェクトが追加されることを意味します。

ですから、これまでと違うということはありません。ただ、これまで述べてきたように、一貫して減速しているのです。

Brett Iversen — 投資家向け広報担当副社長

ありがとう、アレックス。以上で、本日の決算説明会の質疑応答の時間を終わります。本日はありがとうございました。また、近いうちに皆さんとお話できることを楽しみにしています。

エイミー・フード — 最高財務責任者

ありがとうございました。

Satya Nadella — 会長兼最高経営責任者

皆さん、ありがとうございました。ありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>

[…] 前回の2022年第4四半期決算説明会はこちらです。 […]