マイクロソフト (MSFT)2023年第2四半期決算説明会の日本語訳です。

売り上げ・EPSはコンセンサスとほぼ同じでしたがガイダンスが悪いですね。為替の影響で約2%の売上増と影響が大きかったでが為替を考慮しても成長の鈍化が気になります。

クラウドもかつてほどの成長ではないのでしばらくは株価は上がりにくいかもしれないですね。

ChatGPTで有名なOpenAIと新たに複数年で数十億ドルの投資との事なのでこの分野をしばらく注目したいです。

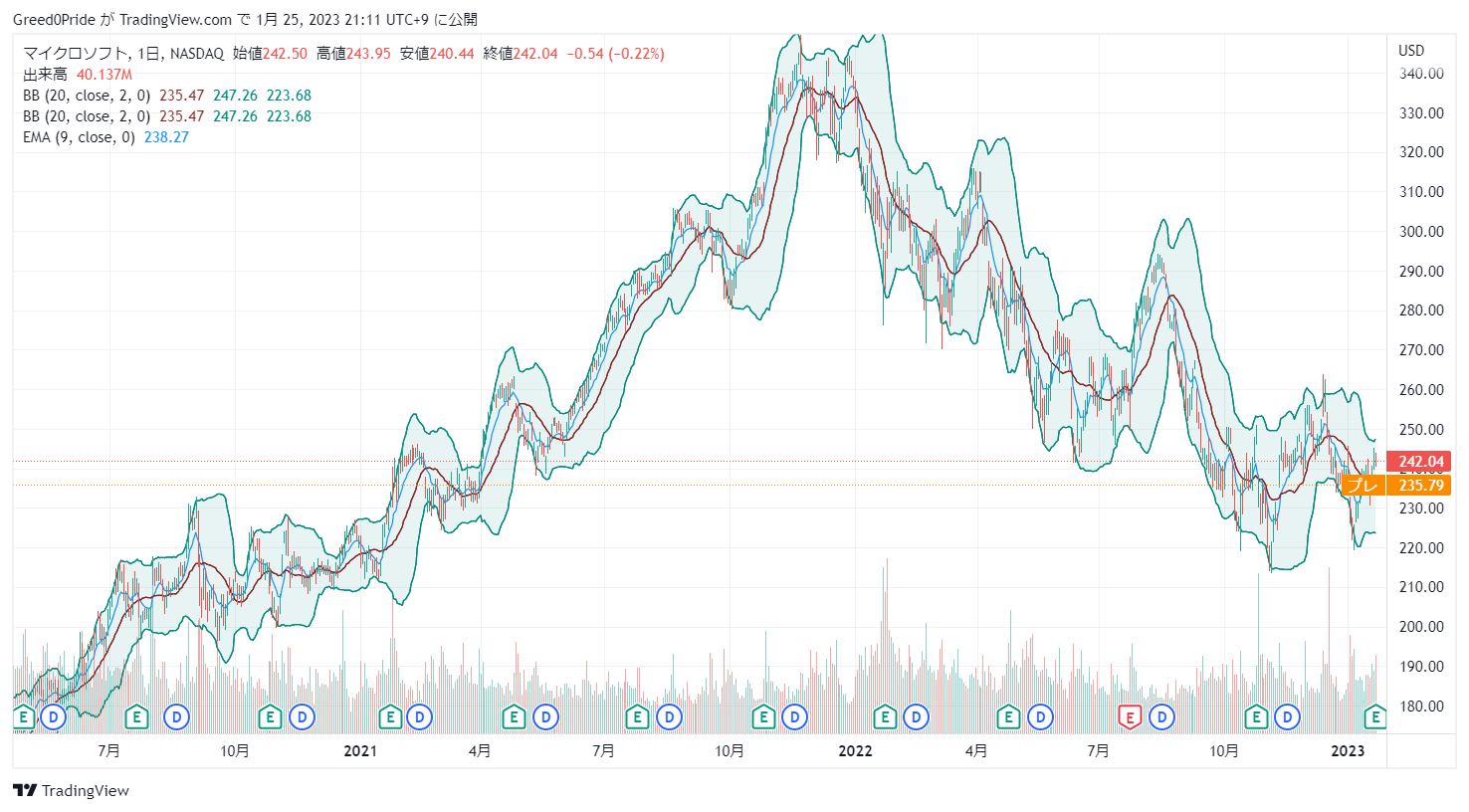

マイクロソフト (MSFT)株価

前回の2023年第1四半期決算説明会はこちらです。

マイクロソフト (MSFT)2023年第2四半期決算説明会

Call participants:

Brett Iversen — Vice President, Investor Relations

Satya Nadella — Chairman and Chief Executive Officer

Amy Hood — Chief Financial Officer

Keith Weiss — Morgan Stanley — Analyst

Brent Thill — Jefferies — Analyst

Mark Moerdler — Bernstein Research — Analyst

Kash Rangan — Goldman Sachs — Analyst

Karl Keirstead — UBS — Analyst

Brad Zelnick — Deutsche Bank — Analyst

Brad Reback — Stifel Financial Corp. — Analyst

Tyler Radke — Citi — Analyst

More MSFT analysis

2023年1月24日午後5時30分(米国東部時間)

オペレーター

こんにちは、マイクロソフト2023年度第2四半期決算カンファレンスコールへようこそ。現在、参加者の皆様はリスニングオンリーとなっております。質疑応答は、正式なプレゼンテーションの後に行われます。[このカンファレンスは録音されています。

それでは司会のブレット・アイバーセン(投資家向け広報担当副社長)に会見を引き継ぎたいと思います。

ブレット・アイバーセン — インベスター・リレーションズ担当バイス・プレジデント

こんにちは、本日はありがとうございます。本日は、会長兼最高経営責任者の Satya Nadella、最高財務責任者の Amy Hood、最高会計責任者の Alice Jolla、そして副社長弁護士の Keith Dolliver が電話に出ています。マイクロソフトの投資家向けウェブサイトでは、当社の決算プレスリリースと財務サマリー用スライドデッキをご覧いただけます。この電話会議では、特定の非GAAP項目について説明します。

提供される非GAAPベースの財務指標は、GAAPに準拠して作成された財務業績の測定値の代替または優越とみなされるべきではありません。これらの項目は、投資家の皆様に当社の第2四半期の業績およびこれらの項目や事象が業績に与える影響についてより深くご 理解いただくための追加的な説明として掲載したものです。本日の電話会議における成長率の比較は、特段の記載がない限り、すべて前年同期との比較となります。また、為替相場変動の影響を除いた実質的な業績評価の枠組みとして、可能であれば比較可能な為替 レートによる成長率もお知らせします。

なお、前年同期の為替レートを適用した場合の成長率が同一の場合は、その成長率のみを記載します。なお、議事録の完全版が完成するまでの間、当 社のホームページ上では通話直後に準備状況の説明を掲載します。本日の電話会議はウェブキャストで生中継され、また録画もされています。質問された場合、その内容はライブ配信、録画、および将来における録画の使用に反映されます。

マイクロソフト・インベスター・リレーションズのウェブサイトでは、本日のコールの再生と議事録の閲覧が可能です。この電話会議では、将来の出来事に関する予測、予想、その他のステートメントである「将来予想に関する記述」を行う予定です。これらの記述は、リスクや不確実性を伴う現在の期待や仮定に基づいています。本日の決算発表文、電話会議におけるコメント、ならびにForm 10-K、Form 10-Q、その他証券取引委員会に提出した報告書および届出書に記載されているリスク要因によって、実際の業績が大きく異なる可能性があります。

当社はいかなる将来予想に関する記述についても、それを更新する義務を負うものではありません。それでは、Satyaに電話をつなぎます。

サティア・ナデラ — 会長兼最高経営責任者

ブレット、どうもありがとうございます。まず、先週社員と共有した、環境の変化と私たちの優先順位についてお話したいと思います。お客様やパートナーの方々とお会いする中で、いくつかのことがますます明らかになってきました。パンデミック時にお客様がデジタル投資を加速させたように、現在はその投資を最適化する動きが見られます。

また、マクロ経済の不透明感から、企業は慎重になっています。そして、世界最先端のAIモデルを新しいコンピューティング・プラットフォームにすることで、コンピューティングの次の大きな波が生まれようとしています。このような環境の中で、私たちは3つのことに確信を持ち続けています。マイクロソフトにとって今が重要な時期であり、お客様と協力し、お客様が技術費からより多くの価値を実現し、長期的なロイヤルティとシェアポジションを築くのを支援しながら、社内で自社のコスト構造と収益の伸びを一致させることです。

これによって、GDPに占めるデジタル支出の割合が増加するという長期的なトレンドに参加する準備が整うのです。そして最後に、私たちはAI時代をリードし、プラットフォームの移行時に最大の企業価値が生み出されることを知っています。このような背景から、Microsoft Cloudの四半期収益は270億ドルを超え、22%増、恒常為替レートでは29%増となりました。では、Azureから始まる私たちのイノベーションの例を紹介します。

クラウドへの移行は、今日の経済状況において、需要の不確実性とエネルギーコストを軽減し、クラウドネイティブ開発の効率性を得るための、あらゆるお客様にとって最良の方法です。企業は何百万ものケースをAzureに移行し、現在では2年前と比較して2倍の通話を私たちのクラウド上で実行しています。しかし、長期的なクラウドの可能性については、まだ初期段階にあると言えます。例えば、保険会社のAIAは、Azureに移行することで20%以上のコスト削減を実現し、ITのプロビジョニング時間を数ヶ月からわずか1時間に短縮することに成功しました。

また、Azure Arcを使ったハイブリッドコンピューティングでもリードし続けています。現在、Citrix、Northern Trust、PayPalなどの企業を含め、Arcのお客様は1年前の2倍となる12,000社以上となっています。次に、データについてです。Microsoft Intelligent Data Platform は、その包括性、統合性、そして低コストから、競合他社をしのいでお客様に選ばれ、導入され続けています。

たとえば、バイエルはこのデータスタックを使用して、規制要件を満たしながら臨床試験の結果をより迅速かつ効率的に評価し、ASOSはCosmos DBを選択して、2,600万人を超える世界中の顧客に対してリアルタイムに製品を推奨し、注文処理を行うことに成功しました。さて、AIについてです。AIの時代が到来し、マイクロソフトはそれを後押ししています。私たちは、プラットフォームとして利用可能な基礎モデルの能力が非線形に向上していることを目の当たりにしています。

そして、お客様がクラウドプロバイダーを選択し、新しいワークロードに投資するとき、私たちはAIのリーダーとしてその機会を捉えるのにふさわしい位置にいます。私たちは、クラウドの中で最も強力なAIスーパーコンピューティングのインフラを持っています。これは、お客様やOpenAIのようなパートナー企業が、ChatGPTを含む最先端のモデルやサービスを訓練するために使用しています。先週、私たちはAzure OpenAIサービスを広く利用可能にしたばかりですが、すでにKPMGからアルジャジーラまで200を超える顧客が利用しています。

まもなくChatGPTのサポートを追加し、お客様が初めてご自身のアプリケーションで使用できるようにします。そして昨日、OpenAIとの契約の次の段階が完了したことを発表しました。私たちは、彼らの独占的なクラウドプロバイダーとなることを喜んでいます。私たちは、AIの最先端を押し進め続けるために、彼らのモデルを私たちのコンシューマーおよびエンタープライズ製品に展開します。このようなイノベーションのすべてが、当社のAzure AIサービス全体の成長を後押ししています。

アクサ、フェデックス、H&Rブロックなどの企業が、モデルの展開、管理、ガバナンスにこのサービスを選択し、Azure MLの収益だけでも5四半期連続で100%以上増加しています。次に、開発者についてです。アプリケーションのモダナイゼーションは、今日の企業経営にとってミッションクリティカルです。GitHub、Visual Studio、Azure Passのサービスを利用することで、最も包括的なツールのポートフォリオを手に入れることができます。

GitHubは現在1億人の開発者が利用しており、GitHub Copilotはこの時代のために作られた初のアットスケールAI製品で、開発者の生産性を根本的に変革するものです。これまでに100万人以上がCopilotを利用しています。今期はCopilotを企業向けに提供し、Duolingo、Lemonade、Volkswagen CARIAD Software Groupなどの企業から強い関心と早期採用の声をいただいています。さて、次にPower Platformについてです。

Power Platformは、あらゆる企業が今日の環境下で業務の効率化と生産性の向上を目指す中、不可欠なデジタルトランスフォーメーションツールとなりつつあります。私たちは、ローコード、ノーコードツール、オートメーション、バーチャルエージェント、ビジネスインテリジェンスにまたがるエンドツーエンドのスイートにより、お客様が優れたTime to Valueを実現できるよう支援しています。私たちは、ロボティック・プロセス・オートメーション(RPO)の分野で業界をリードしています。Power Automateは、AT&TからRabobankまで45,000以上の顧客を持ち、前年比50%以上増加しています。

また、自然言語によるプロンプトを複雑なワークフローに変換する新しいAI搭載機能を導入し、誰でも簡単に反復作業を効率化できるようにしています。さて、ビジネスアプリケーションの話です。Dynamics 365は、企業のサービス、財務、カスタマーエクスペリエンス、サプライチェーン機能のデジタル化を支援することで、シェアを伸ばしています。例えば、J&J、Pepsi-Cola Bottlersでは、フィールドサービスをリアクティブからプレディクティブに移行しています。

富士フィルムはオペレーションを最適化しています。インベステックは、会話型インテリジェンスにより、より迅速に取引を成立させています。テキサス州のベイラー・スコット&ホワイト社は、当社のデジタル・コンタクト・センターを利用して、患者とのコミュニケーションを強化しています。また、今期は新しいサプライチェーンプラットフォームを導入し、iFitやKraft Heinzなどのお客様がAIを活用して混乱を予測・軽減できるよう支援しています。

次に、インダストリーソリューションについてです。当社の業界クラウドとクロスインダストリークラウドは、当社の技術スタック全体のプルスルーを促進しています。先週開催された NRF では、小売業向けクラウドを中心に、小売業者の日常業務の管理と実店舗のデジタル化を支援する新しいツールを紹介しました。ポーランドの小売業者 Zabka は、当社の技術を活用してヨーロッパ最大の自律型店舗チェーンを構築しました。

金融サービス分野では、ロンドン証券取引所グループとの新たなパートナーシップにより、次世代のデータ解析とワークスペース・ソリューションを提供します。また、ヘルスケア分野では、AIから真の価値を生み出そうとするあらゆるプロバイダーにとって、私たちは急速に選ばれるパートナーになりつつあります。ニュアンスDAXアンビエントインテリジェンスソリューションにより、医師は文書作成時間を半分に短縮し、患者との対話の質を向上させることができるのです。さて、次は仕事のシステムです。

Microsoft 365、Teams、Viva は、あらゆる組織が新しい仕事の世界に適応するために不可欠なものです。Microsoft 365 は AI ファーストのプラットフォームへと急速に進化しており、従来からあるアプリケーションだけでなく、Designer、Stream、Loop などの新しいアプリケーションを利用して、一人ひとりの創造性と生産性を増幅させることができます。コンシューマー向けの契約者数は前年比12%増の6,300万人を超え、Microsoft 365 Basicを導入し、より多くの人にプレミアムなサービスを提供できるようになりました。Teams は今期、月間アクティブユーザー数が 2 億 8000 万人を突破し、パンデミック以来の持続的な勢いを見せており、コラボレーション、チャット、ミーティング、通話など、あらゆるカテゴリーでシェアを獲得し続けています。

Teams は、第一級のプラットフォームとして台頭してきました。Adobe、Atlassian、Poly、ServiceNow、Workdayのアプリがそれぞれアクティブユーザー数50万人を突破し、1万人を超えるサードパーティアプリの数は前年比で40%近く増加しました。Teams Roomsのアクティブデバイス数は50万を超え、前年比70%増、1,000ルーム以上の顧客数は前年比2倍となりました。Novo Nordiskは、これまでで最大の取引として、世界の5,000の会議室にTeams Roomsを導入する予定です。

Teams Phoneはシェアを拡大し続け、クラウド通話におけるマーケットリーダーとなっています。過去12カ月間だけで、500万以上のPSTNシートを追加しています。Teams Premiumでは、エンドツーエンドの暗号化やAIを活用したリカバリーのような高度な機能に対する企業の需要に応えています。プレビュー版には強い関心が寄せられ、来月には広く利用できるようになる予定です。

Microsoft Vivaにより、従業員体験と組織の生産性のための新しい市場カテゴリーを作り出しました。U.S. BankはVivaを利用して従業員のコミュニケーションを効率化し、CarlsbergはVivaを利用して29,000人の従業員のデジタルエクスペリエンスを一元化しています。今日の環境では、組織全体と最も重要な仕事を整合させることが重要です。

Viva Goalsは、日々の仕事の流れの中に、目標と重要な結果を直接もたらします。また、Vivaはビジネスプロセスにも欠かせないツールとなっています。Viva Salesは、Microsoft 365の中でも売り手向けのスーパーアプリです。この四半期に一般利用可能になってから、強い関心が寄せられるようになりました。

すべてにおいて、組織がMicrosoft 365に集約されるのは継続的なことです。当社の企業顧客の 80% が、5 つ以上の Microsoft 365 アプリケーションを使用しています。また、EY、IKEA、NTTコミュニケーションズ、Rio Tinto、バージニア州政府など、民間・公共部門を問わず、高度なセキュリティ、コンプライアンス、音声、分析に当社のプレミアムE5を選択する企業が増えています。さて、次は Windows です。

当四半期の PC 出荷台数は減少し、パンデミック前の水準に戻りましたが、Windows の使用強度はパンデミック前より高く、PC 1 台あたりの使用時間は約 10%増加しました。また、月間アクティブデバイス数も今期は過去最高を記録しています。また、法人のお客様では、セキュリティと生産性という差別化された価値提案により、Windows 11の採用が進み続けています。また、Windows 365 と Azure Virtual Desktop の利用が前年比 3 分の 2 以上増加し、クラウド提供の Windows も成長しています。

Campari や Grant Thornton U.K. から Nutrien や Woolworths まで、あらゆる業界のトップ企業がクラウド提供の Windows を使用しており、Fortune 500 の 60% 以上がクラウド提供の Windows を使用しています。さて、次はセキュリティの話です。クラウドとエンドポイントプラットフォームにまたがるお客様のデジタル資産の保護を支援し、過去12カ月間でセキュリティ事業の売上高は200億ドルを超えました。

当社は、アイデンティティ、セキュリティ、コンプライアンス、デバイス管理、プライバシーにまたがる統合されたエンドツーエンドのツールを持ち、毎日65兆を超えるシグナルに情報を提供し、訓練を受けている唯一の企業です。私たちは、私たちがサービスを提供するすべての主要なカテゴリーでシェアを獲得しています。お客様は、リスク、複雑性、コストを削減するために、当社のセキュリティ・スタックに統合しています。4つ以上のワークロードを持つ組織の数は、前年比で40%以上増加しました。

例えば、英国の小売企業であるFraser Groupは、10社あったセキュリティベンダーをマイクロソフトに統合しました。Rokuは、Azure Active Directoryでアイデンティティとアクセス管理をクラウドに移行しました。また、Estella Pharma、Ferrovial、University of Torontoは、XDRとSIMの統合機能を理由にMicrosoft Sentinelに乗り換えました。

さて、次はLinkedInです。LinkedInは、人と人がつながり、学び、販売し、採用されるために、多くの人が利用しています。9億人を超える会員のエンゲージメントが再び記録されました。毎秒3人の会員が登録しています。

これらのメンバーの80%以上は米国外からです。また、会員が専門的な知識やノウハウを見つけ、共有するためにこのプラットフォームを利用するため、ニュースレターの作成は前年比10倍増となりました。スキルは新しい通貨であり、人々は業界における役割の変化に対応するため、スキルアップにますます投資するようになっています。私たちは11の言語で20,000以上のコースを提供しています。また、企業は有能な人材を特定するために学位や血統に代わってスキルベースのアプローチに目を向けており、LinkedInで採用した人材の45%以上がスキルデータを明確に利用して職務に就いています。

最後に、LinkedInマーケティングソリューションは、B2Bデジタル広告のリーダーであり続け、企業が安全で信頼できるプラットフォームで適切なメッセージを適切なオーディエンスに配信できるよう支援しています。次に、広告についてです。広告市場には逆風が吹いていますが、当社はファーストパーティおよびサードパーティのポートフォリオ全体でイノベーションを続けています。ブラウザの Microsoft Edge は 7 四半期連続でシェアを拡大しました。

Bingは米国で引き続きシェアを拡大し、パーソナライズされたコンテンツフィード「Start」の1日の利用者は前年同期比で30%以上増加しました。当社は現在、小売業者を支援し、サードパーティーの在庫を拡大しています。PromoteIQは、オーストラリアの小売企業EndeavorやカナダのHudson’s Bay、ブラジル最大のテレビ放送局Globalなどの企業向けに完全なオムニチャネルメディアプラットフォームを構築しており、ブラジル市場で新しいメディア購入プラットフォームを立ち上げるためにXandrを選択しました。さて、次はゲームです。

ゲーム分野では、いつでも、どこでも、好きなときに、素晴らしいゲームをプレイできる選択肢を提供するという当社の野望を引き続き追求します。ゲームパスの契約数、ゲーム配信時間、月間アクティブ端末数は過去最高を記録し、月間アクティブユーザー数は当四半期に過去最高の1億2,000万人を突破しました。当社は、Game Pass の価値を高めるための投資を継続しています。今期は、Riot Gamesと提携し、同社のPCおよびモバイルゲームとプレミアムコンテンツを加入者の皆様に提供できるようにしました。

そして最後に、ZeniMaxとXbox Game Studiosのエキサイティングな新作を含むAAAゲームの発売を控えており、明日のショーケースでゲームプレイで詳細をお伝えする予定であり、活力を感じています。最後に、当社のミッション、お客様、パートナーに献身的に貢献し続ける従業員に、深く感謝申し上げます。私たちは、今後も長期的な機会とイノベーションのアジェンダを緊急に追求すると同時に、オペレーショナル・エクセレンスの水準を高めていきたいと思います。それでは、エイミーにバトンタッチします。

エイミー・フード — 最高財務責任者

サティヤ、どうもありがとうございます。まずは、先週の発表でお伝えした、環境の変化と当社の優先順位に関するサティアの考えについて、改めてご説明したいと思います。この結果、第2四半期の費用は、売上総利益率に1億5,200万ドル、営業利益に12億ドル、1株当たり利益に0.12ドルのマイナスの影響を及ぼしました。第2四半期の売上は527億ドルで、2%増加、恒常為替レートベースでは7%増加しました。

この費用の調整後では、売上総利益は2%増加、恒常為替レートでは8%増加、営業利益は3%減少、恒常為替レートでは 6%増加し、1株当り利益は6%減少、恒常為替レートでは2%増加の2.32ドルとなりました。消費者関連事業では、PC市場は想定どおりでしたが、執行上の課題がサーフェス事業に影響を及ぼし ました。広告費は予想をわずかに上回り減少し、検索広告やニュース広告、LinkedInマーケティング・ソリューションに影響を与えました。コマーシャルビジネスでは、予想通りの力強い成長を遂げました。

しかし、Satyaから聞いているように、このような環境の中でお客様が慎重になっているため、12月まで業績が弱含みで推移しました。Azureの消費拡大が緩やかになり、Microsoft 365以外のOffice 365、EMS、Windowsの商用製品単体での新規ビジネスの伸びが予想を下回る結果となりました。地域別では、世界の多くの地域で好調に推移しました。しかし、米国での業績は予想を下回りました。

しかし、米国での業績は予想より低調でした。重要なのは、データとAI、Dynamics、Teams、セキュリティ、Edgeなどの分野で引き続きシェアを伸ばしたことです。コマーシャルブッキングは7%増、恒常通貨ベースでは4%増と、予想を下回る結果となりました。強力な再取得率を含む更新営業モーションの一貫した実行と、高い前年比でのAzureコミットメントの成長は、先に述べた新規スタンドアロンビジネスの成長鈍化により一部相殺されました。

商業ベースの残存履行義務は、29%増の1,890億ドル(恒常為替レートベース)、26%増の1,890億ドル。今後12ヵ月間に収益として認識されるのは、前年同期比24%増のおよそ45%です。今後 12 ヶ月を超えて認識される残りの部分は、32%増加しました。年金ミックスは前年同期比2ポイント増加し、96%となりました。

為替の影響により、会社全体の収益は予想通り5ポイント減少しました。セグメント別では、プロダクティビティ&ビジネス・プロセスの売上が6ポイント減少し、予想より1ポイ ント有利となりました。インテリジェントクラウドとモアパーソナルコンピューティングにおける為替影響は、いずれも想定どおりでした。また、売上原価と営業費用の伸びを2ポイント減少させ、予想より1ポイント不利になりました。

マイクロソフト・クラウドの売上は271億ドルで、予想を上回る22%、恒常為替レートでは29%の成長でした。マイクロソフト・クラウドの売上総利益率は、エネルギーコストの低下により、前年同期比でおよそ2ポイント上昇し、予想を1ポイント上回る72%となりました。耐用年数の会計処理変更の影響を除くと、マイクロソフトのクラウド売上総利益率は、主にAzureへの売上構成シフトにより、およそ1ポイント減少しました。当社の売上総利益率は67%でした。

会計上の見積りの変更の影響を除くと、売上総利益率は、Windows OEMの売上構成比の低下及びライセンスからクラウドへの売上構成比の移行により、約2ポイント低下しました。営業費用は、第2四半期の費用を調整すると11%、恒常為替レートベースでは13%増加し、予想を約5億ドル下回りました。営業費用の増加は、クラウドエンジニアリングへの投資、ニュアンス社の買収、リンクトイン社によるもの。全社レベルでは、12月末の従業員数は前年同月比19%増となりました。

前四半期比の従業員数の伸びは1%未満でした。前年同期比の増加には、昨年第3四半期と第4四半期にそれぞれ終了したニュアンスとザンドルの買収による約6ポイントの増加が含まれています。この費用の調整後では、営業利益率は前年同期比で約2ポイント低下し、41%となりました。会計上の見積りの変更の影響を除くと、営業利益率は約4ポイント低下しましたが、これは主に為替の悪影響とOEM収入の構成比が低下したことによるものです。

次に、セグメント別の業績です。プロダクティビティ&ビジネスプロセスの売上は170億ドルで、前述の為替のプラスの影響を除けば、想定どおり7%および13%の成長を達成しました。Officeの売上高は7%増、恒常為替レートでは14%増となりました。E5の勢いが衰えず、健全な更新の実行とARPUの伸びにより、Office 365の商用収益は11%、恒常為替レートでは18%増加し、予想をわずかに上回った。

有料Office 365商用版のシート数は、すべてのワークロードと顧客セグメントでインストールベースが拡大し、前年同期比12%増となりました。前述の新規ビジネスの成長鈍化の影響を若干受けたものの、中小企業およびフロントラインワーカーの提供するサービスがシート数の増加を牽引しました。Office Consumerの売上は2%減、恒常為替レートベースでは3%増となりました。Microsoft 365のサブスクリプションは引き続き好調で、12%増の6,320万件となりましたが、当社の取引ビジネスの減少で一部相殺されました。LinkedInの売上は、タレントソリューションの成長により10%増、恒常通貨ベースでは14%増となりましたが、先に述べた広告トレンドによるマーケティングソリューションの低迷により一部相殺されました。

Dynamics の売上は、Dynamics 365 が 21%、29%増加したことにより、前年同期比 13%、20%増加しました。セグメント売上総利益率は、米ドルで8%、恒常為替レートベースで16%増加し、売上総利益率は前年同期に比べ 約1ポイント上昇しました。会計上の見積りの変更の影響を除くと、売上総利益率は、クラウド製品への売上構成のシフトに より、若干低下しました。営業費用は、第2四半期の費用計上による約5ポイントを含め、前年同期比12%及び比較可能ベースで14%増加 しました。

営業利益は、会計上の見積りの変更による3ポイントの好影響が、前述の第2四半期の費用による3ポイントの悪 影響を相殺し、それぞれ6%、17%の増加となりました。次に、インテリジェント・クラウド分野です。売上高は215億ドルで、18%増、恒常為替レートベースでは24%増となり、予想どおりとなりました。全体では、サーバー製品およびクラウドサービスの売上が20%増、恒常為替レートベースで26%増となりました。

Azureおよびその他のクラウドサービスの売上は、恒常通貨ベースで31%および38%増加しました。前述のとおり、特に12月は成長が緩やかになり続け、Azureの恒常通貨での成長率は30%台半ばで当四半期を終えました。ユーザー単位のビジネスでは、Enterprise Mobility and Securityのインストールベースは、前述の新規ビジネスの成長鈍化の影響を受けながらも、16%増の2億4100万シート超となりました。オンプレミスサーバー事業では、継続的なハイブリッド需要がトランザクションライセンス事業の弱さに相殺され、売上高は2%減、恒常通貨ベースでは2%増となりました。

エンタープライズ・サービスの売上は2%増加し、恒常為替レートベースでは7%増加しました。セグメント売上総利益率は、ドルで17%、恒常通貨で23%増加し、売上総利益率は若干低下しました。会計上の見積りの変更の影響を除くと、売上総利益率は、Azureへの売上構成シフトとエネルギーコストの上昇により、約 3ポイント低下しました。営業費用は、前述の第2四半期の費用計上による影響約13ポイント、ニュアンス社買収による影響約7ポ イントを含め、前年同期比34%、恒常為替レートベースでは37%増加しました。

営業利益は、会計上の見積りの変更による約7ポイントのプラスの影響が、第2四半期の費用計上による約7ポ イントのマイナスの影響を相殺し、7%および15%の増加となりました(前年同期の為替レートを適用した場 合)。次に、よりパーソナルなコンピューティングについてです。売上高は、Surface、Windows Commercial、検索が牽引し、予想を下回る19%減の142億ドル、恒常為替レートでは16%減となりました。Windows OEMの売上は前年比39%減で、予想通りでした。

昨年のWindows 11の延期による影響を除くと、前年比36%減の好調な売上となった。デバイスの売上は、新製品の発売に関する実行上の課題により、予想を下回り、39%減の34%(恒常為替レートベース)となりました。Windows商用製品およびクラウドサービスの売上は、主に前述の新規ビジネスおよび単体製品の成長鈍化により、予想を下回る3%減、恒常通貨ベースでは3%増となりました。TAC 以外の検索広告およびニュース広告の売上は、10%増、恒常通貨ベースでは 15%増となりましたが、前述のとおり予想をやや下回る結果となりました。

当社の Edge ブラウザは、今期、予想を上回るシェアを獲得しました。Xandrの買収はおよそ6ポイントの利益をもたらしました。また、ゲーム分野では、売上が13%、恒常為替レートベースで9%減少しましたが、これは予想通りです。Xbox のハードウェアの売上は 13%、恒常為替レートベースでは 9%減少しました。

Xboxのコンテンツとサービスの売上は、昨年のファーストパーティコンテンツの好調を受け、12%減、為替変動の影響を除いた場合8%減となりました。セグメント売上総利益率は、デバイスの売上総利益率の低下及び低収益ビジネスへの売上構成シフトに より、前年同期比で約 7 ポイント低下し、ドルは 29%、現地通貨試算ベースで 24%減少しました。営業費用は、前述の第2四半期の費用約6ポイント及びXandrの買収による影響約3ポイントを含め、前年同期比6%及び 前年同期比9%増加しました。営業利益は、前述の第2四半期の費用計上による約6ポイントの悪影響を含め、前年同期比47%、現地通貨試算 ベースでは40%減少しました。

さて、会社全体の業績に戻ります。クラウド需要を支えるため、ファイナンスリースを含む設備投資は68億ドル。PP&Eに支払った現金は63億ドルでした。営業キャッシュフローは112億ドルで、前年同期比23%減。これは、クラウドの請求と回収が好調だったものの、TCJAの研究開発費資産計上規定に関連した税金の支払いや、従業員とサプライヤーへの支払額の増加がそれを上回ったことによるものです。

フリー・キャッシュ・フローは、前年同期比 43%減の 49 億ドルとなりました。この納税の影響を除くと、営業キャッシュ・フローは7%減少し、フリー・キャッシュ・フローは16%減 少しました。当四半期のその他の収益・費用は、株式購入契約の先渡契約にかかる時価評価損により、予想を下回る6,000万ドルのマイナスとなりました。実効税率は約19%でした。

また、自社株買いと配当により、97億米ドルの株主還元を行いました。次に第3四半期の見通しについてですが、特に断りのない限り、米ドルベースとなります。なお、通期および来期の見通しについては、アクティ ビジョンによる影響を織り込んでおりませんが、アクティビジョンは、規制当局の承認を得た上で、2023 年度の事業完了に向けて引き続き取り組んでまいります。

まず、為替です。現在の為替レートを適用した場合、総収益は約3ポイント、売上原価は約1ポイント、営業費用は約2ポイ ント、それぞれ減少する見込みです。セグメント別では、プロダクティビティ&ビジネスプロセス分野で約4ポイント、インテリジェントクラウド分野で約3ポイント、モアパーソナルコンピューティング分野で約2ポイントのマイナス影響を想定しています。コンシューマー事業では、PC市場が大流行前の水準に戻るのに伴い、ウィンドウズOEMおよびデバイスの減少が続くでしょう。

また、広告市場の支出がやや慎重になっているため、LinkedInと検索が影響を受けるでしょう。コマーシャルビジネスでは、12月末に見られたビジネストレンドが第3四半期も継続すると考えています。お客様の支出はより慎重になっていますが、グローバルな成長市場における当社の強力なポジションを考えれば、実行力を向上させる機会もあります。コマーシャルブッキングでは、期限切れベースが減少していること、前年度に匹敵するAzureの大型契約が好調なことから、前年同期比では比較的横ばいの成長となる見込みです。

コアとセールスモーションの一貫した実行とプラットフォームへの継続的なコミットメントが、先に述べた新規ビジネスの減速による影響と、前年のNuance社の連結による3ポイントの不利な影響によって相殺されると考えています。マイクロソフトのクラウド売上総利益率は、前述の会計上の見積もり変更の影響を受け、前年同期比でおよそ1ポイント上昇する見込みです。この影響を除くと、第3四半期のクラウド売上総利益率は、Azureの影響により、およそ1ポイント低下する見込みです。設備投資については、クラウドインフラの構築時期が四半期ごとに変動するため、ドルベースでは前四半期比で増加すると予想しています。

データセンターへの投資は、AIを含む短期的および長期的な顧客需要に基づき、引き続き行っていきます。次に、セグメントガイダンスです。Productivity and Business Processesでは、恒常為替レートベースで11%から13%の収益成長、169億ドルから172億ドルを見込んでいます。Office Commercialでは、顧客セグメント全体における座席数の伸びと、E5までのARPUの伸びにより、再びOffice 365が収益の伸びを牽引することになります。

Office 365の収益成長率は、前四半期比でおよそ1ポイント低下すると予想しています。オンプレミスビジネスでは、20%台半ばの減収を見込んでいます。Office Consumerでは、Microsoft 365のサブスクリプションが牽引し、1桁台前半の増収を見込んでいます。LinkedInについては、前述の広告の動向や、特に当社が大きなエクスポージャーを持つテクノロジー業界における雇用の減速の影響を受けるものの、同プラットフォームにおける好調なエンゲージメントが継続し、1桁台半ばの増収を見込んでいます。

そして、Dynamicsでは、現在Dynamicsの総売上の80%以上を占めるDynamics 365の継続的な成長により、10%台前半から半ばの収益成長が見込まれます。インテリジェント・クラウドについては、売上高が恒常為替レートベースで17%から19%、217億ドルから220億ドルに成長すると予想しています。売上は引き続きAzureが牽引しますが、Azureは、主にユーザー単位のビジネスと、契約の組み合わせによる期中の収益認識によって、四半期ごとに変動する可能性があることを覚えておいてください。Azureでは、ユーザー単位のビジネスはMicrosoft 365スイートの勢いから引き続き恩恵を受けると思われますが、インストールベースの規模を考えると、成長率は引き続き緩やかなものになると思われます。

先ほど申し上げたように、第2四半期のAzureの成長率は恒常為替レートベースで30%台半ばとなりました。そこから第3四半期は、恒常通貨ベースでおよそ4~5ポイント成長が鈍化すると見ています。Azureの為替影響は、セグメントレベルよりも1ポイントほど大きくなっています。オンプレミスサーバー事業では、ハイブリッドソリューションの需要が為替の影響を上回り、1桁前半の減収となる見込みです。

また、エンタープライズ・サービスは、マイクロソフトのコンサルティングサービスが牽引し、1桁台前半から半ばの減収となる見込みです。その他のパーソナルコンピューティング分野では、売上高は119億ドルから123億ドルになると予想しています。Windows OEMの売上は、PC市場と同様に、30%台半ばから後半の減少を見込んでいます。第3四半期のPC販売台数は、大流行前の水準と同程度になると予想しています。

デバイスでは、先に述べた実行上の課題を克服するため、40%台半ばの減収を見込んでいます。ウィンドウズ・コマーシャル製品およびクラウドサービスでは、前年同期比で堅調に推移していますが、マイクロソフト 365 や高度なセキュリティ・ソリューションに対する顧客需要が、前述の新規ビジネスの減速により一部相殺されるため、売上は比較的横ばいになると思われます。TACを除く検索広告およびニュース広告は、Edgeブラウザのシェア拡大やXandrの採用により引き続き好調なボリュームが見込まれ、検索広告およびニュース広告全体の収益よりも約7ポイント速い1桁台の高い成長が期待できます。また、ゲーム分野では、ゲーム機の供給増の恩恵を受けた前年同期比で、1桁台後半の減収を見込んでいます。

Xbox Game Passのサブスクリプションの成長は、時間当たりのマネタイズやサードパーティおよびファーストパーティのコンテンツの減少によって相殺されるため、Xboxのコンテンツおよびサービスの収益は1桁台前半の減少になると予想しています。さて、カンパニーガイダンスに戻ります。COGSは、恒常為替レートベースで1%から2%の成長、すなわち156億5,000万ドルから158億5,000万ドル、営業費用は恒常為替レートベースで11%から12%の成長、すなわち147億ドルから148億ドルになると予想しています。その他の収益および費用は、受取利息が支払利息を上回ると見込まれるため、およそ2億ドルとなる見込みです。

なお、当社は株式ポートフォリオについて時価評価損益を認識する必要があり、四半期ごとの変動が大きくなる可能性があります。第3四半期の実効税率は19%から20%の間となる見込みです。最後に、第3四半期のキャッシュフローについて、TCJAによる研究開発費の資産計上に関連する12億ドルの現金支出を見込んでいます。次に、下期および通期について、いくつかお考えをお聞かせください。

まず、コマーシャルビジネスですが、上期は為替変動の影響を除いたベースで20%の増収となりました。しかし、12月の出口を考えると、下期は減速すると考えています。次に、通期のエネルギーコストの上昇は、前回予想の8億ドルに対し、5億ドルとなる見込みです。第三に、私たちは引き続き投資の優先順位を決め、ニュアンス社とザンドラ社の買収を記念して、第4四半期の営業費用の伸びは恒常為替レートベースで一桁台前半となる見込みです。

最後に、当社は引き続きオペレーショナル・エクセレンス、コストと成長の整合性、カスタマーサクセスへの投資、AIプラットフォームの波をリードすることに尽力しています。その結果、第2四半期の費用と会計上の見積もり変更による好影響を除くと、OEM収入の大幅な減少とエネルギーコストの上昇による逆風があっても、通期の営業利益率は恒常通貨ベースでおよそ1ポイント、米ドルベースでおよそ2ポイント低下すると予想しています。上半期の売上高の70%以上はコマーシャルビジネスによるもので、そのうちの70%以上はマイクロソフトのクラウドによるものです。私たちは強固な基盤を持ち、耐久性のある成長市場においてシェアを拡大しています。

私は、マイクロソフトのチームが、将来に向けたポジショニングを継続することで、短期的な経営を行う能力を有していると確信しています。それでは、Q&Aをお願いします。Brett?

Brett Iversen — インベスターリレーションズ担当バイスプレジデント

ありがとう、エイミー。それでは、質疑応答に移りたいと思います。他の参加者に配慮して、質問は1つだけにするようお願いします。ジョー、もう一度指示をお願いします。

質疑応答

オペレーター

皆さん、この時間帯は質疑応答とさせていただきます。[最初の質問はモルガンスタンレーのキース・ワイスからです。どうぞ、お進みください。

キース・ワイス — モルガンスタンレー — アナリスト

素晴らしい。質問をお受けいただき、ありがとうございます。OpenAIへの投資の拡大について掘り下げることができればと思いました。サティヤ、あなたがOpenAIでやっていることの範囲と、あなたが彼らに提供しようとしている計算能力のようなものについてのコミットメントに、何か拡張があるのかどうか、話してくれることを期待していたのですが。それから、投資家の観点として、この機能が、Azure OpenAIのサービスを超えて拡大する時期について、どのように考えるべきでしょうか?また、Bingや生産性スイート、あるいはより広範なソリューションポートフォリオに対して、どのようなポジティブな影響が出始めるのでしょうか。

Satya Nadella — 会長兼最高経営責任者(CEO

Keithさん、ご質問ありがとうございます。ご存知のように、私たちは3年前、つまり3年半前にOpenAIのパートナーシップを開始しました。この3年間、私たちはこのパートナーシップの多くの要素について、実際に懸命に取り組んできました。私たちは、次の大きなプラットフォームの波はAIであり、強力なものになると考えています。

そして、その波を捉え、その波が当社の技術スタックのあらゆる部分に影響を与え、新しいソリューションや新しい機会を生み出すことで、多くの企業価値が生まれると考えています。ですから、プラットフォームの機会やプラットフォーム・シフトの機会について考えるときは、いつもそのように考えています。今あるものすべてに対して、どうすれば本質的に波に乗れるか、より拡張性を持たせられるか、そして、何が生み出せるか。Azureの中核となるクラウドコンピューティングは、その性質が根本的に変わり、コンピュート、ストレージ、そしてネットワークがどのように組み合わされるかが変わります。この3年半から4年の間、私たちはトレーニング用スーパーコンピュータと推論用インフラストラクチャの両方を構築するために、非常に懸命に取り組んできました。

ですから、コアとなるAzure自体が、コア・インフラ・ビジネスのために変貌しつつあるのだと思います。変身しているのです。そして、Azure OpenAIサービスを超えたデータで、SynapseとOpenAI APIで何ができるかを考えてみてください。私たちはすでにPower Platformの機能を取り入れています。

私たちが今日、ロボティック・プロセス・オートメーションやワークフロー・オートメーションのリーダーである理由の一つは、そこにあるいくつかのAI機能です。GitHub Copilotは、現在市場に出ているLLMベースの製品の中で、最もアットスケールな製品だと言えるでしょう。私たちは、生産性向上や消費者向けサービスなど、スタックのあらゆるレイヤーにAIを組み込んでいくことを期待しています。そのため、私たちはAIにとても期待しています。

しかし、私たちはOpenAIのイノベーションにも期待しています。彼らは製品を商品化しています。ChatGPTがAzure上に構築され、その牽引役となることに興奮しています。私たちは、投資と商業的パートナーシップの両方を視野に入れています。しかし、基本的には、AIをリードすることで、マイクロソフトのすべてのソリューションにおいて、イノベーションと競争力のある差別化を推進するものになると考えています。

Keith Weiss — Morgan Stanley — アナリスト

素晴らしい。ありがとうございました。

サティア・ナデラ — 会長兼最高経営責任者

ありがとうございます。ジョー、次の質問をお願いします。

オペレーター

次の質問は、ジェフリーズのブレント・ティルからです。どうぞよろしくお願いします。

Brent Thill — Jefferies — アナリスト

ありがとうございます。サティヤさん、全体的なマクロの展望を聞かせてください。米国の消費環境について、多くの人が懸念しているようなコメントがありました。今年1年を通しての消費環境について、コメントとフォローアップをお願いします。

多くの人は、あなたが「良くなるどころか、悪くなっている」と言っているように感じたと思います。この点について、もう少し詳しく説明していただけますか?ありがとうございました。

サティア・ナデラ — 会長兼最高経営責任者(CEO

まず第一に、私が申し上げたのは、特定の米国でのコメントではなく、グローバルなコメントのようなものです。つまり、私たち全員が従うべき重力の法則はただ一つ、インフレ調整後の世界の経済成長である、と私はいつも思っています。そして、私たちはその何倍まで成長できるのでしょうか。というのも、私の記事で述べたように、GDPに占める技術の割合は、基本的にずっと高くなり、しかも継続的に高くなると考えているからです。

ですから問題は、インフレ調整後の経済成長率全体から見て何倍になるのか、ということです。私はそのように考えています。前四半期でもコメントしましたし、見通しでも触れていますが、お客様がやっていることは、パンデミックのときに加速したことです。つまり、お客様がやっていることは、パンデミックのときに加速したことで、その価値を最大限に引き出し、最適化することです。また、市場のマクロ経済的な逆風を考慮して、もう少し慎重になっているようです。

つまり、ある時点で最適化は終わるということです。実際、ワークロードの最適化で節約したお金は、ワークロードに回すことになります。そして、そのようなワークロードが急増し始めるのです。ですから、私たちが注目している重要なことのひとつは、私たちの価値ある提案によってこの分野でシェアを拡大し、さらに顧客とのロイヤリティを確立することです。

これが、私たちの基本的な考え方です。次に、この新しいAIのトレンドに同時に投資することも重要だと思います。なぜなら、次に起こるアプリケーションのスタートは、2019年や2020年のアプリケーションのスタートのようにはいかないと思うからです。そして、そこでまた私たちは良いポジションにいるのです。

ということで、私はそのように考えています。市場は、率直に言って、そこで何が起きているのか、皆さんの方がよくご存知でしょう。私たちは、私たちが見ていることをお伝えすることができます。しかし、長期的に見れば、GDPの割合で見た場合、技術投資は増加すると考えています。

Brent Thill — Jefferies — アナリスト

ありがとうございました。

Satya Nadella — 会長兼最高経営責任者(CEO

ブレントさん、ありがとうございます。ジョー、次の質問をお願いします。

オペレーター

次の質問はBernsteinのMark Moerdlerからです。続けてください。

マーク・モアードラー — バーンスタイン・リサーチ — アナリスト

どうもありがとうございました。最適化に関する質問について、少し補足したいと思います。今期は若干の減速が見られたと思います。来期はクラウドとAzureで若干の減速が予想されます。

このうち、どの程度が既に購入した製品の最適化であり、どの程度がマクロ要因による需要への影響だとお考えでしょうか。

Satya Nadella — 会長兼最高経営責任者

それから、Amy、自由に付け加えてください。1つは、消費電力計を動かしているものが何であるかを可視化できるため、スケールの大きなワークロードから始めることができるということです。この製品では、課金を最適化するためのガイダンスを提供しています。これが、基本的なことなのです。

私たちが「より少ないコストでより多くのことを」と言うと、お客さまはまずそこに向かいます。そして次の段階として、最適化とコスト削減をどのように実現し、新たなプロジェクトを立ち上げるかが重要になると思います。そこで優先順位の見直しが行われると思います。新しいプロジェクトはいつ始めるべきか?この2つが同時に起こっているのです。

この2つは完全に一致するわけではありませんが、1つは、いくつかのワークロードを削減して、それから開始することを検討しています。そこで、最適化サイクルが終了し、プロジェクトが開始され、そしてプロジェクトが立ち上がるというサイクルタイムが発生するのだと思います。少なくともクラウドの消費サイドでは、このようなことが起こっていると思います。また、ユーザー単位では少し違っていて、ナレッジワーカーやフロントワーカーなど、ユーザー単位のライセンス購入が加速しています。

そしてまた、彼らは皆、確実に利用するようになり、利用率は上がっています。Office 365の利用状況を見ると、すべての数字が前年比で大幅に増加しています。先ほど、Teamsの数字をいくつか紹介しました。実は、パンデミックの後、Teamsの利用はどうなるかという質問がありました。

どうでしょう?なんと、増えているのです。これは良いニュースです。また、数週間後に発売されるTeams Proにとても期待しているように、このサイクルをもう一度回すと、シートが追加され、プレミアムも追加されます。これらはすべて、ARPUが少し上昇するのを確実にするために、人々が利用できるようになるものです。

エイミー・フード — 最高財務責任者

マーク、ドライバーの観点から、最適化とマクロを切り分けるのはかなり難しいと思っています。私が使うすべての予算で得られる最高のROIは何かということを考え始めると、すべてが関連してきます。SatyaがAzureについて少し話をしました。ユーザー単位の話を少しさせていただきますと、更新率が非常に高く、更新時のスイートパフォーマンスも非常によかったです。

一方、新製品を単体で販売する場合は、もう少しサイクルが長くなり、コスト削減を示さなければならないので、若干の課題がありました。しかし、スイートの販売では、E5が好調であったことから、その価値が示されました。ARPUの伸びを見れば、更新率やMicrosoft 365のパフォーマンスにも一貫性があることがわかります。

Mark Moerdler — Bernstein Research — アナリスト

完璧です。ありがとうございました。

Satya Nadella — 会長兼最高経営責任者(CEO

そうですね。ありがとう、マーク。ジョー、次の質問をお願いします。

オペレーター

次の質問はゴールドマン・サックスのカシュ・ランガンからです。続けてください。

カシュ・ランガン — ゴールドマン・サックス — アナリスト

どうもありがとうございました。サティヤ、最適化のサイクルタイムがどのくらい続くかについて教えてください。数四半期なのか、数四半期なのか、それとも数年なのでしょうか?世界のGDPに占める技術支出の割合が高まるというお話は、なるほどと思いました。もしそうなった場合、業界で起きている最適化の期間をどのように考えていますか?ありがとうございました。

Satya Nadella — 会長兼最高経営責任者

つまり、ワークロードがあり、ワークロードを最適化し、新しいワークロードを開始する、ということができると思うのです。つまり、ワークロードの最適化が終わったときが、そのサイクルが終了したときだと言えるでしょう。私たちは、パンデミック時に2年間にわたりワークロードを加速しました。ですから、最適化を図っています。

2年かけて最適化するつもりはありませんが、今年中に最適化するつもりです。そして、最適化を進めると同時に、新しいプロジェクトが始まりますが、新しいプロジェクトのスタートは、使用量のピーク時に即座に始まるわけではありません。新しいプロジェクトは、使用量のピーク時に即座に開始されるのではなく、開始された後、規模を拡大していきます。そのため、この2つのサイクルではタイムラグが生じます。

Kash Rangan — Goldman Sachs — アナリスト

了解しました。つまり、次のワークロードの効果が完全に現れるまでの一時的な調整ということですね。それを理解できてよかったです。

Satya Nadella — 会長兼最高経営責任者(CEO

その通りです。その通りです。

Kash Rangan — Goldman Sachs — アナリスト

ありがとうございます。

サティア・ナデラ(Satya Nadella) — 会長兼最高経営責任者

ありがとう、Kash。ジョー、次の質問をお願いします。

オペレーター

次の質問はUBSのKarl Keirsteadからです。どうぞよろしくお願いします。

Karl Keirstead — UBS — アナリスト

ありがとうございます。これはエイミーさんへの質問です。エイミーさん、明らかに厳しい環境を考えると、通期の恒常為替レートベースで20%のコマーシャルレブスの目標を達成するのは厳しいように思います。また、売上高が10%以上伸びるというソフトガイダンスについても同様でしょうか?また、エイミーさん、重要な指標なのでこっそり教えていただきたいのですが。

Azureが4~5ポイント低下するというのは、12月に報告された38%からの低下であって、35%の終了率からの低下ではないのですよね?ありがとうございます。

エイミー・フード(Amy Hood):最高財務責任者

カール、前半の質問については、少し待ってください。ご質問の後半、退出率の目安についてですが、4~5ポイントほど退出率を下げています、念のため。通期の収益については、Windows PCの市場が大流行前の水準に戻るかどうかを注視しているため、コメントしませんでした。しかし、それ以外の点では、ご覧のとおり、トレンドは比較的一貫しています。

というのも、先ほどお話した営業利益率に関するガイダンスを見ると、OEMビジネスによる逆風が年明けに予想したものより20億ドル以上強いにもかかわらず、為替変動の影響を除けば、年間の利益率がわずか1ポイントしか低下していないという事実が重要なポイントになるからです。マージンを重視し、優先順位をつけ、リターンが高いとわかっているところに投資を集中させることで、第4四半期にレバレッジを効かせて年を越すという点では、かなり良い状態にあると感じています。

Karl Keirstead — UBS — アナリスト

了解しました。とても助かりました。ありがとう、エイミー。

Satya Nadella — 会長兼最高経営責任者

ありがとう、Karl。ジョー、次の質問をお願いします。

オペレーター

次の質問は、ドイツ銀行のブラッド・ゼルニックからです。どうぞよろしくお願いします。

ブラッド・ゼルニック — ドイツ銀行 — アナリスト

そうですね。ありがとうございます。エイミー、先週発表された経費措置についてお聞きしたいのですが。もちろん、軽々に決断できることではありません。

今年度末の人員計画や、必要であればさらなる経費削減の可能性について、どのようにお考えですか?また、どのような基準で決定しているのでしょうか?ありがとうございました。

エイミー・フード — 最高財務責任者

ブラッド、ご質問ありがとうございます。第4四半期の営業費用の伸びを1桁台前半としたのは、ご存知のように、昨年は加速度的に伸びたからです。また、NuanceとXandrの買収もありました。したがって、第4四半期末までには、優先順位の決定に加え、前年同期比で非常に緩やかな従業員数の増加になると思われます。

そして、あなたのおっしゃるとおりです。私たちは、コスト構造を売上高に見合ったものにするために行った決定のようなものを、非常に重く受け止めています。そのため、この退社率には自信を持っています。先ほど申し上げたように、私たちが行った投資の一部を周回することで、前年比の成長はかなり小さくなることは確かです。

Brad Zelnick — Deutsche Bank — アナリスト

ありがとうございました。

Satya Nadella — 会長兼最高経営責任者(CEO

ありがとう、ブラッド。ジョー、次の質問をお願いします。

オペレーター

次の質問はスティフェルのブラッド・レバックからです。どうぞよろしくお願いします。

ブラッド・リバック — スティフェル・ファイナンシャル・コーポレーション — アナリスト

そうですね。ありがとうございます。Office 365 Commercialについて、シート数が4億に近づき、E5ビジネスが加速しているようですが、この先、シート数とARPUの成長をより均等に考えるべきでしょうか、それともやはりシート数を優先すべきでしょうか。ありがとうございます。

エイミー・フード — 最高財務責任者(CFO

特に今期は、ARPUの影響が少し出始めていますからね。ご質問からお分かりになったかもしれませんが、座席数の伸びが緩やかになると、先ほどお話した新しいSKUの低迷やスタンドアローン製品など、E5のARPUも同時に上昇し始めるのです。そのため、Office 365の売上はある程度安定しています。

そのため、Office 365の売上はある程度安定しています。また、ご指摘の通り、E5の健全性がさらに高まっており、4~5四半期にわたってE5の導入が順調に進んでいます。この環境では、アナリティクス、セキュリティ、そしてセキュリティのデータポイントとして、採用率と音声の面で非常に高い価値をお客様に提供することができます。このスイートに移行することで、お客様はコストを削減することができます。

そして、ARPUの向上が見られるようになったと思います。

Satya Nadella — 会長兼最高経営責任者(CEO

また、Microsoft 365 以外のユーザー単位のワークロードにも投資しています。新しいスイートであるPower Platform単体や、Teams Proのようなスタンドアローンの製品にも投資しています。このように、私たちが大規模に展開しているスイート以外にも、やりたいことはたくさんあります。

Brad Reback — Stifel Financial Corp.社 — アナリスト

素晴らしい。ありがとうございました。

Brett Iversen — 投資家向け広報担当副社長

ジョー、最後にもう1つだけ質問をどうぞ。

オペレーター

次の質問はシティのタイラー・ラドクからです。続けてください。

Tyler Radke — Citi — アナリスト

ご質問をありがとうございます。Azureの大口顧客の立ち上げについて、視界がどのように変化したかについてお聞きしたいのです。これらの大規模な顧客の立ち上げやプロジェクトが一時停止している場合について、コメントをお願いします。また、今後数四半期に期待されるAzureのAIやGPUによる貢献について、定量化する方法はありますでしょうか?ありがとうございました。

サティア・ナデラ(Satya Nadella)会長兼最高経営責任者(CEO

2つ目の質問ですが、AIとその他のワークロードを分離して考えるのは時期尚早だと思います。つまり、ワークロード自体も、AzureではAIがワークロードの中核となり、AIだけではなくなります。つまり、推論を多用するアプリケーションの場合、ストレージも多用しますし、GPUによる推論以外の計算も多用することになるわけです。いずれは、あらゆるアプリがAIアプリになると思います。

それが、この変革について考える最良の方法だと思います。大企業のお客様について、その軌道に変化があるかどうかということですが、どの大企業のお客様も、現在スケールアップしているワークロードを最適化し、節約した資金の一部を新しいプロジェクトストックに投入しようとしている、という解説を引用したいと思います。これが大企業の典型的なパターンです。しかし、これとは異なるISVも存在します。ISVが最適化する場合、彼らは最適化し、「技術的な難しさ」は何かと言います。

オペレーター

皆さん、スタンバイしてください。

ブレット・アイバーセン — インベスターリレーションズ担当バイスプレジデント

以上で、本日の決算説明会の質疑応答は終了です。本日はご参加いただきありがとうございました。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>