ロイヤル・カリビアン・クルーズ(RCL)2022年第4四半期決算説明会の日本語訳です。

売り上げはイマイチでしたが赤字縮小で良い感じでしたね。ガイダンスも良かったので今後は期待出来ます。

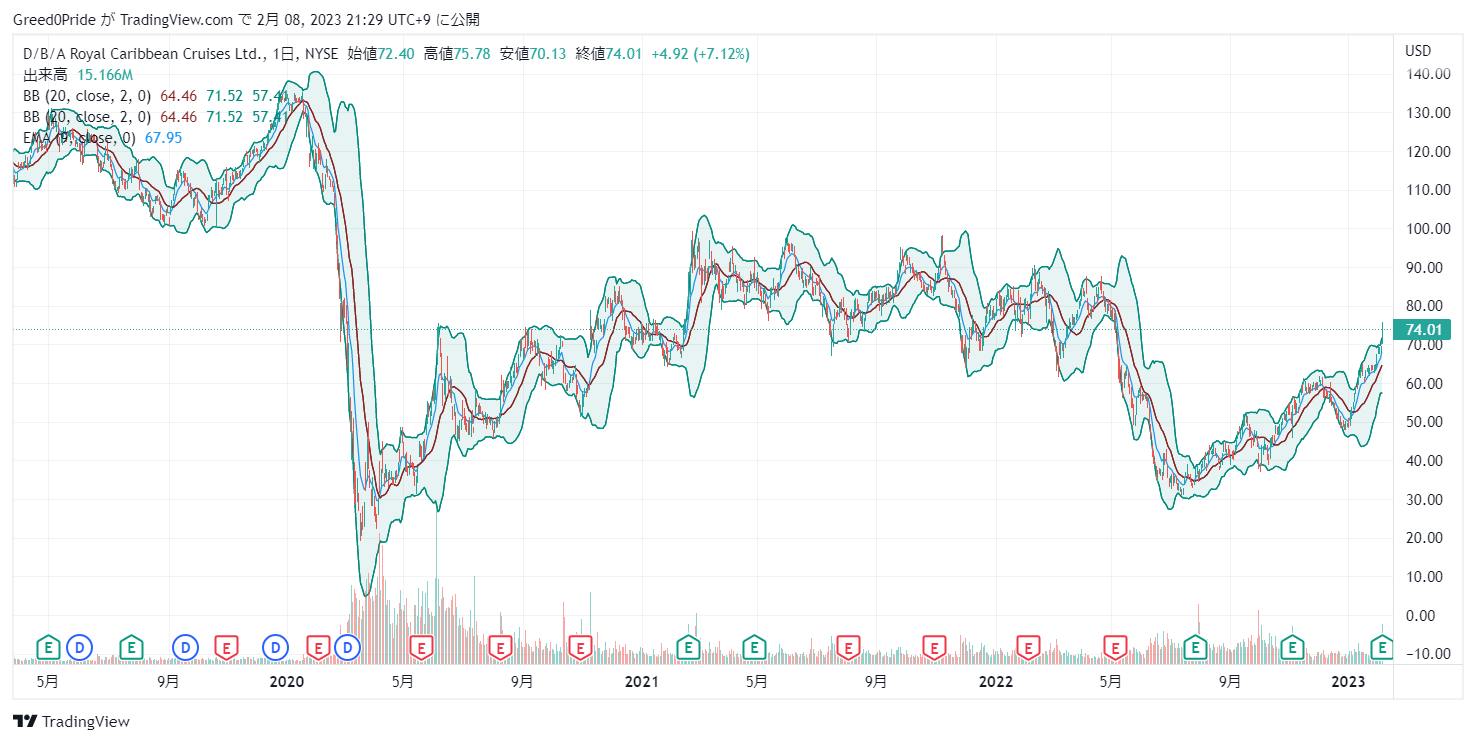

株価は7月あたりから上がってますがまだまだコロナ前には届かないですね。

80~90ドルあたりでのボックス期間も長かったのでそこを超えると面白くなりそうです。

ロイヤル・カリビアン・クルーズ(RCL)株価

ロイヤル・カリビアン・クルーズ(RCL)2022年第4四半期決算説明会

Call participants:

Michael McCarthy — Vice President, Investor Relations

Jason Liberty — Chief Executive Officer

Naftali Holtz — Chief Financial Officer

Steve Wieczynski — Stifel Financial Corp. — Analyst

Robin Farley — UBS — Analyst

Vince Ciepiel — Cleveland Research Company — Analyst

Michael Bayley — President and Chief Executive Officer, Royal Caribbean International

Brandt Montour — Barclays — Analyst

Ben Chaiken — Credit Suisse — Analyst

James Hardiman — Citi — Analyst

Dan Politzer — Wells Fargo Securities — Analyst

Patrick Scholes — Truist Securities — Analyst

Fred Wightman — Wolfe Research — Analyst

More RCL analysis

2023年02月07日 午前10時00分

オペレーター

おはようございます。本日、カンファレンスオペレーターを務めさせていただきますレジーナと申します。それでは、ロイヤルカリビアングループの第 4 四半期、2022 年通期、およびビジネスアップデートの決算説明会に皆様をお招きしたいと思います。参加者は全員、リスニングオンリーモードです。

講演者のプレゼンテーションの後、質疑応答があります。[オペレーターの指示】それでは、IR担当副社長のマイケル・マッカーシーをご紹介します。マッカーシーさん、どうぞよろしくお願いします。

マイケル・マッカーシー — インベスター・リレーションズ担当バイス・プレジデント

本日は、第4四半期および2022年通期のビジネスアップデート・カンファレンス・コールにご参加いただき、ありがとうございます。このマイアミから、当社最高経営責任者のジェイソン・リバティ、最高財務責任者のナフタリ・ホルツ、そしてロイヤル・カリビアン・インターナショナル社長兼CEOのマイケル・ベイリーが参加しています。まず始めに、この電話会議では将来の見通しについて述べていることに留意してください。これらの記述は、経営陣の現在の予想に基づくものであり、リスクと不確実性を伴います。

多くの要因によって、実際の業績は当社の現在の見込みとは大きく異なる可能性があります。これらの要因につ いては、本日午前中に発表した当社の決算短信および米国証券取引委員会に提出した書類をご参照ください。また、状況の変化に応じて将来予想に関する記述を更新する義務を負うものではありません。また、特定の非GAAP財務指標について説明します。非GAAP項目の調整表は、当社のウェブサイトおよび決算発表資料(www.rclinvestor.com)に掲載されています。

電話会議ではまず、ジェイソンが戦略的概要と事業に関する最新情報を提供します。続いて、ナフタリが第4四半期および通期の業績を振り返り、当社の最新の取り組みと現在の予約環境に関する最新情報をお伝えします。その後、通話を開始し、皆さまからのご質問をお受けします。それでは、ジェイソン・リバティに電話をお繋ぎします。

ジェイソン・リバティ — 最高経営責任者

マイケル、皆さん、おはようございます。まず始めに、10万人のロイヤルカリビアングループの代表として、私たちのビジネスが正常に戻ったことを大変嬉しく思っています。実際、今朝のリリースでご覧いただいたように、私たちのビジネスは加速しています。では、詳細に入っていきますが、まず第4四半期と2022年通期についてです。

スライド6にあるように、2022年は事業をフルオペレーションに戻し、600万人のゲストに思い出に残るバケーションを提供する、困難ではありましたが成功した過渡期の年でした。スライド7にあるように、第4四半期は当社ブランドへの需要が加速しました。過去最高の180万件のバケーションを提供し、搭乗率95%を達成し、3年ぶりにオーストラリアに戻ることに成功しました。当社のバケーション体験の価格は、正常な稼働率で運営した2019年の記録的な水準を上回り、お客様の満足度は並外れたものでした。

調整後EBITDAと調整後1株当たり損失は、当社の予想を上回り、ガイダンスのハイエンドに位置するものでした。ちょうど1年前、私たちはオミクロンの真っ只中にいて、まだ船をサービスに戻しており、60%以下の負荷率で航行していたことを考えると、信じられないことです。第4四半期の結果は、私たちが元に戻っていること、通常の稼働率に戻ったこと、対応可能な市場規模に戻ったこと、EBITDAとキャッシュフローの収益性に戻ったこと、通年のガイダンスに戻ったこと、そして何より、業界で最も革新的な船隊で過去最高の数の素晴らしいバケーションを提供することに戻ったことを明確に示しています。私たちは2022年を好調に終え、事業と商業のプラットフォームをフルに活用して2023年を迎えます。

当社の強力なブックポジションと予約窓口の正常化により、三位一体プログラムに沿った年間ガイダンスを再開するために必要な見通しが得られました。最高のバケーション体験を責任を持って提供し、将来の成長の基盤を築くという当社の使命を見事に遂行してくれたロイヤル・カリビアン・グループの皆に、心から感謝し、誇りに思います。消費者の動向についていろいろと言われていますが、夢のバケーションを予約している消費者や、現在当社の素晴らしい客船に乗船している消費者との日々のやり取りから見えてくることをお話ししたいと思います。全体として、経済的に健全で、熱心な消費者が、私たちのブランドで航海することに喜びを感じており、旺盛な需要が続いています。

消費者の嗜好がモノから体験へと変化する中、景気回復の追い風は引き続き当社に恩恵をもたらしています。エンターテインメントや旅行への支出は引き続き堅調で、雇用市場も回復基調を維持しています。消費者心理は改善し、銀行は最近、健全な貯蓄とクレジットカード支出の継続的な回復を報告しています。当社のアドレス可能な市場は、2019年よりも大きく、成長を続けています。

当社の商品は、パーフェクトデイへの短い逃避行から豪華なワールドクルーズまで、幅広いバケーションを楽しむ人々にアピールしています。クルージングは、依然として非常に魅力的な価値提案です。そして、これまでにも申し上げてきたように、あまりにも魅力的であるため、その差を縮めるために日々懸命に取り組んでいます。クルーズ検索の伸びは一般的なバケーション検索を上回り、その結果、当社ウェブサイトへの訪問者数は2019年に比べて倍増しています。

当社のブランドは、第4四半期の新規クルーズ客と新規ブランド客の構成比が2019年の水準を上回り、バケーション・エコシステムに新しいお客様を惹きつけています。当社は、質の高い需要をさらに取り込めるよう、常に商業能力を高めています。当社のお客様の約60%が船内アクティビティの一部をクルーズ前に予約しており、2019年と比較した場合、クルーズ前の購入普及率が大幅に向上し、2桁の伸びを示しています。以前から申し上げているように、ゲストがクルーズ前に使う1ドルは、私たちと一緒に出航すると約0.70ドルになり、他のゲストと比較すると全体の2倍以上の支出になります。

ゲストの皆様は、2019年よりもずっと早く、船内アクティビティを予約してくださるようになりました。これまでのところ、2023年の航海に予約されたお客様は、2019年よりも平均2カ月以上早く船内体験を購入されています。これは、より多くの収益、より強固な予約、そして幸せなゲストにつながるのです。さて、需要環境と記録的なウェーブシーズンとしか言いようのない状況について、若干の洞察を述べます。

スライド8にあるように、第4四半期を通じて予約は2019年のレベルを非常に大きく上回り、特にサイバーウィークエンドは強いトレンドとなりました。私たちはWaveシーズンの好調を予想していましたが、現在経験していることは、私たちの容量の増加を考慮しても、すべての予想を上回っています。その結果、スライド9にあるように、当社の歴史上最大の7週間の予約は、すべて前回の決算発表以降に発生したものです。当社の商業装置は全速力で前進しており、すべてのチャンネルが2019年のレベルを上回る質の高い需要を提供しています。

消費者向け直販チャネルは、デジタルエンゲージメントに対する消費者の嗜好と当社の機能強化の組み合わせにより、記録的なレベルの予約を支えており、非常に好調な業績を続けています。また、忠実な旅行パートナーの強力な基盤が回復を続け、2019年レベルを上回る予約で当社のブランドを支えていることも心強いことです。いつものことですが、地域によって傾向は異なります。特に、今年の当社のキャパシティーの70%近くを占める北米を拠点とする航路の予約動向が好調です。

累計で見ると、これらの旅程は現在、2019年と同じロードファクターで、より高い価格で予約されています。2023年のヨーロッパ航路は、過去の範囲内でより良い料金で予約されており、最近の予約は2019年のレベルを上回っています。北米からの需要が特に堅調であることから、お客様の約80%が北米からのお客様であると見込んでいます。当社のグローバルブランドの魅力と軽快なソーシングモデルにより、最も利回りの高いゲストにソーシングを継続的にシフトすることができます。

次に、2023 年度の見通しについてコメントします。2023年には、世界各地で最高の旅程にクラス最高の機材を投入し、800万人以上のお客様に素晴らしいバケーション体験を記録的な利回りでお届けできるものと期待しています。2022年のロードファクターの上昇と価格環境の上昇・改善により、もう一つの重要なマイルストーンである第1四半期には2019年のレベルを超えて利回りを完全に回復し、晩春には過去のロードファクターに戻るためさらに過去最高水準まで上昇することができるような体制を整えています。当社の力強い歩留まり増加の見通しは、新しいハードウェアの性能、当社の主力製品への強い需要、そして機内収益分野からの継続的な成長によってもたらされるものです。

今年は、2019年以降、すでに8隻の新造船が導入され、さらに3隻が今年中に引き渡される予定であり、2019年比で約14%のキャパシティ増加が見込まれています。当社の完全所有の各ブランドは、2023年に新造船を迎えます。シルバーシーは、エボリューション・クラスの第1号となるシルバー・ノヴァを迎える予定です。セレブリティ・クルーズは、エッジ・シリーズの4隻目、セレブリティ・アセントを迎えます。

また、ロイヤル・カリビアン・インターナショナルは、9年ぶりの新造船となるアイコン・オブ・ザ・シーズの引渡しを予定しており、バケーション体験の新たなスタンダードとなることは間違いないでしょう。素晴らしい新造船に加え、2023年第4四半期には大人専用の地区であるハイダウェイ・ビーチの就航を予定しており、ココカイでのパーフェクト・デーをより完璧なものにし、島の収容人数を毎日13,000人まで増やす予定です。お客様との関係を深める旅は、2023年も続きます。コマース機能をさらに強化し、流通チャネルを最適化し、お客様とのより深いつながりを築き、顧客獲得コストを低減していきます。

また、E コマースとプリクルーズ機能をさらに強化し、お客様のリピート率と消費額の増加に注力します。私たちは、今後も中核事業において卓越した業績を上げ、プラットフォーム全体で利回りの向上と効率性の追求に努めます。当社のチームは2年以上にわたってコスト構造を再構築し、2019年と比較した場合、APCDあたりの非燃料費が少なくとも25%増加することを緩和するために尽力してきました。燃料費を除く純クルーズコストは、2019年比で4.75%から5.75%増加すると予想されます。

これは、世界的に大幅なインフレの時期を含む3年間のベンチマークに対するものです。今年のコスト見通しには、クルーの移動など長引く過渡期のコストと、パーフェクトデイ・アット・ココケイの通年運航やガルベストンの新ターミナルなどの追加構造コストによる約210bpが含まれています。私たちのチームは、最高のゲスト体験を提供することに焦点を当てながら、コストの抑制と収益性の向上に努めてきました。私たちは、この事業が加速し、2023年に記録的な利回りと調整後EBITDAを達成できると引き続き期待しています。

当社の実績ある成功の方程式に変更はありません。適度なキャパシティーの増加、適度なイールドの増加、強力なコスト管理により、マージン、収益性、そして優れた財務実績がもたらされます。私たちのESG(環境・社会・ガバナンス)の目標は、日々の戦略的・財務的な意思決定に反映され、長期的な収益目標を達成しながら常に責任ある行動を取ることを保証しています。2023年には、2025年までに炭素原単位を2桁削減するという目標に向けて、積極的な取り組みを続けていきます。また、新造船に搭載する先進技術を含む脱炭素化の道筋の重要なマイルストーンを実現する一方、削減技術やプログラムを使命とする既存船隊の改修に投資する見込みです。

サプライヤーの多様性を拡大するツールを活用し、サプライヤーとの独占的なネットワークを構築する能力を向上させます。さらに、多様性の向上、エクイティ・インクルージョンに注力し、従業員が心身ともに健康であることを確認します。最後に、2023 年は私たちの三位一体プログラムの土台となるものです。私たちの社員は、責任を持って最高の休暇を提供するという私たちのミッションに取り組み、三位一体の目標を達成しながらそれを実現します。

2023年、私たちは戦略的な柱を実行し、お客様との関係を深め、最高のハードとデスティネーションを提供し、コアに秀でることに重点を置いて、懸命に取り組んでいきます。ロイヤル・カリビアン・グループの未来は明るいです。私は、当社の成長軌道と、短期および長期の目標を達成する能力、そして新たな財務記録を達成する能力を確信しています。それをもって、ナフに交代します。

Nafです。

ナフタリ・ホルツ — 最高財務責任者

ジェイソン、ありがとうございます。そして皆さん、おはようございます。まず、第4四半期の業績についてご説明します。スライド10にありますように、5億円の純損失、1株当たり1.96ドルの損失を計上し、調整後の純損失は約3億円、1株当たり1.12ドルとなりました。この結果は、ガイダンスレンジの上限で私たちの予想を上回りました。

総収益は 26 億ドル、営業キャッシュフローは 6 億ドル、調整後 EBITDA は 4 億 900 万ドルとなり、ここでも当社の予想とガイダンスを上回りました。第 4 四半期の業績は、当社ブランドのバケーション体験に対する需要が引き続き旺盛であったこと、高価格帯のクローズイン・ブッキングが好調であったこと、および船内収入が引き続き好調であったことが要因となっています。また、より良いコスト管理といくつかのカテゴリーにおける費用の好タイミング、燃 料単価の低下、顧客獲得コストの低下、支払利息の減少も業績に貢献しました。第4四半期の乗船率は95%で、12月のピーク時の乗船率は110%でした。

ロードファクターは旅程によって異なり、カリブ海はシーズン終盤のヨーロッパで平均100%、第4四半期にオープンしたオーストラリアは90%弱となりました。旅客クルーズ1日あたりの総収入は、記録的な2019年第4四半期と比較して、恒常通貨で4.5%増加しました。第4四半期の純イールドは2019年比で7.4%減となり、第3四半期の14%減に対して大幅に改善し、当社の予想を上回りました。2022年は成功した過渡期として締めくくられ、総収益88億ドル、調整後EBITDA7億1200万ドル、営業キャッシュフロー5億ドル近くを創出することができました。

それでは、2023年のビジネスについて、最新情報をお伝えします。まず、生産能力からご説明します。2023年の当社の全体のキャパシティは、2019年に比べて約14%増となります。23年のキャパシティーの70%近くが北米を中心とした旅程で運航され、約17%がヨーロッパ、10%近くがAPAC地域で運航される予定です。

残りのキャパシティは、南米や南極を含む他の多くの地域で運航されます。累積的な観点から見ると、当社の本搭乗率は過去の範囲内で推移しており、2019年のレベルとの差を有意義に縮めています。全体として、当社の北米を拠点とする旅程は、その多くが素晴らしいパーフェクトデイ・アット・ココカイを訪れるもので、通年では2019年と同程度に予約されており、第2四半期以降はより良いレートで前倒しで予約されています。ヨーロッパでの運航は、過去の範囲内で予約されており、追いついてきています。

Waveではこれまで、特に米国と英国からのこれらの旅程の予約傾向に改善が見られました。当社のグローバルソーシングモデルに支えられ、この改善は継続するものと思われます。恒常通貨建て純イールドは、ロードファクターが正常値に戻る第2四半期から第4四半期にかけてより成長し、4四半期すべてで2019年を上回る見込みです。

第1四半期の利回り成長への復帰は、当社の回復における重要なポイントであり、当社の回復力、当社のブランドの強さ、そして当社の素晴らしいバケーション体験に消費者がお金を費やしたいと思っていることを浮き彫りにしています。12月31日時点の顧客預金残高は42億ドルで、2019年第4四半期末の残高と比較して約4億ドル増加しています。コストにシフトしています。当社のチームは、お客様に素晴らしいバケーション体験をお届けするという当社の使命に集中しながら、コスト面でのプレッシャーに対処する能力を引き続き発揮しています。

APCDあたりの燃料を除いた正味クルーズコストは、2019年第4四半期と比較して報告ベースで3.9%、恒常通貨ベースで4.7%増加しました。第4四半期の正味クルーズコストには、当社の健康プロトコルに関連する一過性のコストと船隊の立ち上げおよび乗組員の移動に関連するラグコストのAPCDあたり1.23ドルまたは100ベーシスポイントの影響が含まれています。これらの一時的コストは、乗組員の大半が復帰し、健康対策が緩和されるにつれて大幅に減少するものと見込んでいます。当社グループは、業務・流通の効率化とグループ規模の拡大を通じたコスト構造の改革に2年以上継続して取り 組んできました。

2023年にはその効果がさらに現れ、継続的なインフレ圧力を部分的に軽減できると考えています。燃料費について。燃料価格は昨年の高水準から脱却しつつあります。当社は引き続き消費を改善し、レートを部分的にヘッジしているため、燃料費のボラティリティとコストを軽減することができます。

本日現在、燃料消費量のヘッジは23年が55%、2024年が10%となっています。スライド11にあるように、3年ぶりに年間ガイダンスを再開します。通期では2.5%から4.5%の純利回りの伸びを見込んでいます。根本的な利回りの改善は、新しいハードウェアの性能、主力製品の強い需要、機内収益分野の継続的な成長によってもたらされ、また、2019年のレベルに対して予想される負荷率の低下も考慮されています。

我々は、年間を通じて記録的な利回りと収益を達成したような春の終わりに過去の負荷係数に戻るので、利回りが上昇することを期待しています。燃料費を除く純クルーズコストは、通年で2019年比で4.75%から5.75%上昇する見込みです。このコスト見通しは、継続的な改善とイノベーションを目指す当社の文化を反映したものです。ここで、世界的な高インフレの時期を含む3年前のベンチマークとコスト数値を比較していることを忘れてはいけません。

NCCxには、210ベーシスポイントの遅行性一過性コストと構造的コストも含まれていると考えています。インフレ圧力とサプライチェーンの混乱は、飲食料品、航空運賃、現地採用の人材など、多くのカテゴリーで引き続きコストに圧力をかけています。当 社のチームは、インフレに対処し収益性を向上させるための創造的な方法を引き続き見いだしています。最後に、上半期のコストは、下半期に乾ドック日数が増えることによっても負担となります。

燃料費は通期で約 11 億ドルを見込んでおり、55%が市場価格を下回る水準でヘッジされています。現在の燃料価格、為替レート、金利を前提に、調整後EBITDAと調整後1株当たり利益は、過去最高の3ドルから3.60ドルを見込んでいます。スライド12では、第1四半期のキャパシティとガイダンスについてご説明します。第1四半期のAPCDの稼働台数は約1,120万台、負荷率は100%を計画しています。

第1四半期のキャパシティに関する見通しをもう少し詳しく説明します。当四半期、当社のキャパシティの約 80%は北米発で、主にカリブ海方面への航行を予定しています。これは2019年第1四半期よりも高く、特にカリブ海の短距離航路が多いです。そして、3年前にはまだオープンしていなかったココカイの素晴らしいパーフェクトデイを生かすために、この地域のキャパシティを増やしました。

当社のキャパシティーの10%はオーストラリア、5%近くはアジア、残りは他の複数の旅程に分散しています。現在の為替レート、燃料油価格、金利をもとに、調整後の1株当たり損失は0.65ドルから0.85ドルとなる見込みです。純利回りは、恒常通貨ベースで2019年に対して1%から2%上昇する見込みです。ようやく利回りが2019年の記録的な水準に回復し、稼働率の正常化に伴い、利回りと収益をさらに伸ばすために引き続き努力してまいります。

コスト面では、全体として、燃料費を除く純クルーズコストは、19年比で約8.5%増加する見込みです。通期ガイダンスと同様に、第1四半期は2019年第1四半期と比較して、一過性のコスト、構造的コスト、費用のタイミングが320bpほどNCCxに重くのしかかっています。バランスシートにシフトします。私たちは、流動性が29億ドルで当四半期を終えました。

流動性は依然として強く、EBITDAとフリーキャッシュフローをさらに強化するため、マージンの拡大に注力しています。当社の最終目標は、バランスシートを投資適格レベルまで回復させることです。第 4 四半期には、満期を迎えた 6 億米ドルを返済し、2023 年 6 月を返済期限とする 20 億米ドルの有担保・保証付債券のリファイナンスを完了しました。さらに、1月には、既存のリボルバークレジットファシリティのコミットメント23億ドルを2025年4月まで延長することに成功しました。

当社の資本へのアクセスは引き続き良好であり、当社の業務執行と業績は投資家および金融パートナーに共鳴しています。当社は、今後も積極的かつ計画的に短期的な満期管理を行い、バランスシートの改善を図っていきます。2023 年に予定されている債務の満期は 21 億円で、主に ECA 債務の償却で構成されており、手元資金と営業活動から得られるキャッシュフローで返済していく予定です。当社のビジネスは加速を続けており、2023年に驚異的な収益性を取り戻し、過去最高の利回りと調整後EBITDAを達成したように、利回りの成長とコストの抑制が期待されます。

私たちの強力なブックポジションと強化された商業能力は、2023年に向けてさらなる可視性を提供し、三位一体の目標を達成しながら戦略を実行し、ミッションを実現することに引き続き尽力し、集中しています。以上、オペレーターより、質疑応答の時間を設けさせていただきます。

質疑応答

オペレーター

[質疑応答は1問1答でお願いします。最初の質問は、SteifelのSteve Wieczynskiからです。どうぞよろしくお願いします。スティーブ・ウィチンスキー — スティフェル・ファイナンシャル・コーポレーション — アナリスト

おはようございます。おはようございます。非常に堅調な業績ですね。COVIDの前に行っていたようなガイディングに戻ったということは、視界がこれまでと同じくらい良好である、あるいは正常に戻ったと言うべきでしょう。そこで質問なのですが、歴史的に見ると、あなたは55%から60%の予約率で年を越してきました。

まず、過去の水準と比較して、現在のポジションがどうなっているのかを理解したいのです。それから、現在の好調な見通しをもとに、顧客基盤がほぼ現状維持のままであれば、EPSが向上するように思われます。今年のEBITDAは2019年のレベルを超えるだけでなく、2019年のレベルをかなり超えるだろうと思われます。それが妥当なのかどうか理解したいのです。

そして、あなたのガイダンスは、おそらく消費者動向に関するいくつかの保守的な考え方を取り入れているのでしょう。

ジェイソン・リバティ — 最高経営責任者

こんにちは、スティーブ。ご質問をありがとうございます。まず最初に、ブックポジションの観点から申し上げますと、私たちは現在、過去のロードファクターやブックポジションから一足飛びに離れています。しかし、ロードファクターは春先までもう少し低くなると予想しています。

ですから、負荷率に関する我々の予想を調整すると、我々は非常に強いブックポジションにあり、2019年に見たものよりもかなり高いレートになっているのです。私たちのチームは、達成可能と思われる予想をまとめました。それは、収益面での非常に強い見通しと、私たちのコスト構造を管理する能力に基づいていると考えています。2019年のEBITDAを大幅に上回ると予想しています。そして、明らかに、私たちは、そのパターンが加速し続けることを見ています。

今年、より良い結果を出すチャンスは確かにあります。しかし、私たちは、これまでと同じように、思慮深く行動していると思います。私たちは、ガイドのあり方について非常に思慮深いのです。私たちは、さまざまな製品や市場がどのように機能しているのかをよく考えています。

そして、2023年については、本当に強く感じています。そして、率直に言って、「三位一体」に向けての加速を考えると、非常に強く感じています。

Steve Wieczynski — Stifel Financial Corp — アナリスト

OKです。了解です。ありがとうございました。2つ目の質問は、一過性のコストについてです。

これらのコストのほとんどは、他の営業部門や販売管理部門に振りかかっていると思います。しかし、第3四半期、あるいは第4四半期には、こうした逆風はほとんどなくなっているはずです。そして、24年3月期までに、これらのコストはすべて解消されるはずです。私は、この点について正しい考えを持っていることを確認したいだけです。

ナフタリ・ホルツ — 最高財務責任者

やあ、スティーブ。はい、その通りです。四半期ごとに進捗していることがおわかりいただけると思いますが、年間を通じて進捗していくにつれて、このような状況は解消されると考えています。

ジェイソン・リバティ — 最高経営責任者

そうですね。そして、発言にもありましたので付け加えますが、私たちは2019年とは少し違う組織になっています。私たちは今、Perfect Dayを通年で持っています。Galvestonのようなものもあります。

また、アザマラのように、いくつかの事業を売却しています。ですから、一歩下がって、私たちのコストが2019年に対して基本的に一桁台半ばの増加であり、そのうちの210ベーシスポイントが構造改革と一過性のものであることを見ると、19年に対して3%程度のコスト増になるのだと思います。これは、私たちがパンデミックの時に言っていた「結婚式の体重を増やす」ということが、2019年に私たち全員が経験した非常に高いインフレ環境を吸収するのに非常に役立ったということを示しています。そして、これは本当に我々のブランドとシェアードサービスエリアが、お客様の体験に影響を与えることなく、本当に時間と労力をかけた素晴らしい努力の結果なのです。

Steve Wieczynski — Stifel Financial Corp. — アナリスト

了解です。ありがとう、みんな。ありがとうございます。おめでとうございます。

ジェイソン・リバティ — 最高経営責任者

ありがとうございます。

オペレーター

次の質問はUBSのロビン・ファーレイからです。どうぞよろしくお願いします。

Robin Farley — UBS — アナリスト

素晴らしい。ありがとうございます。というのも、稼働率の問題は自然治癒すると考えていますし、価格の引き上げは2024年に持ち越されるものと考えています。では、稼働率が回復したときの利回りの向上が、今後の価格や利回りの上昇にどの程度影響するか考えてみてください。ありがとうございました。

ナフタリ・ホルツ — 最高財務責任者(CFO

そうですね。それでは、ロビンさん。まず、通期についてですが、3年間のベンチマークを比較するため、明らかに多くの要素が動いています。先ほどジェイソンが言ったように、私たちは明らかに違っていました。

いくつかの船やブランドを撤退させました。ガルベストンを追加しました。また、Perfect Day at CocoCayが直接寄与しています。これらはすべて、イールドに対して若干のマイナスとなりますが、全体としては、明らかに、我々にとって非常に重要なことです。

歩留まりの面では、新しいハードウェアの導入が大きな効果を上げています。また、そのハードウェアを最適な旅程に配置します。その結果、機内販売の機会が増えました。そして残りは、[Inaudible]と同様に、ご指摘の通り、ロードファクターが19年に比べてずっと低いにもかかわらず、上昇しています。

第1四半期では、負荷率を調整すると、その差は1桁台半ばになります。ですから、第1四半期は明らかに影響が大きいです。

Robin Farley — UBS — アナリスト

わかりました。素晴らしい。それは助かります。ありがとうございます。

それから、三文小説の目標のひとつであるバースあたりのEBITDAについてですが、長期的な目標をお聞かせください。23年の1バースあたりのEBITDAの目安はありますか?ただ、明らかに……19年対比のEBITDAの多くは、14%の容量増加を考えると明らかに上回ります。では、1バースあたりの旅客課金について考えてみますと、19年に対して23年はどの程度回復するでしょうか?ありがとうございます。

ジェイソン・リバティ — 最高経営責任者

そうですね。それで、ロビン、私たちは — 明らかに、比較可能性を確保するために、2019年に行っていたことに戻ってガイドを開始するように動いたのです。私たちは、EBITDAが増加し、バースあたりのEBITDAが過去最高水準に戻りつつあると確信していますが、実際には燃料価格の影響を受けているに過ぎません。ROICを10%台に乗せるためには、すべてのブランドでマージンを改善することが重要だと考えているからです。

2023年の業績見通しもそのようなもので、社内的にはマージンの改善に非常に重点を置いています。

Robin Farley — UBS — アナリスト

そうですか。素晴らしい。ありがとうございます。

ジェイソン・リバティ — 最高経営責任者

ありがとうございます。

オペレーター

次の質問はクリーブランド・リサーチ社のヴィンス・シーピエルです。どうぞよろしくお願いします。

Vince Ciepiel — Cleveland Research Company — アナリスト

私の質問を聞いてくださってありがとうございます。前倒しで搭乗予約を行い、特に4Qは2019年に対して稼働率の差を縮め続けているにもかかわらず、好調な結果が出ているようで、参考になるコメントですね。そこで、あなたがインテリアシフトを埋めるように、今年のコースを通して乗客のクルーズ日の船上についてどのように考えているのか興味があります。私はそこに多分少しのミックスの向かい風があると想像しています。

しかし、これらの船内が上昇を続けることができるでしょうか?また、チケットについては、今年中にどのように推移するとお考えですか?

マイケル・ベイリー — ロイヤル・カリビアン・インターナショナル 社長兼最高経営責任者

こんにちは、ヴィンス。マイケルです。思い起こせば、パンデミックから抜け出したばかりの頃、船内消費の力強さを目の当たりにした時、それがいつまで続くのかと考えました。そして、それについてさまざまな説がありました。

しかし、そのようなことはありませんでした。パンデミック時に行ったハイブリスへの投資、プリクルーズ・ソフトウェア、Webの機能などが、この針路を変えたのだと思います。また、機内販売も非常に好調で、その数は増え続けています。プリクルーズの普及率は現在60%を超えています。

アプリでのアクティビティは25%に達しており、これは過去数カ月で初めてのことです。私たちは、クルーズ前やクルーズ中にお客様とコミュニケーションをとるためのソフトウェアとその機能に何度も変更を加えました。そして、その反響は非常にポジティブなものでした。ですから、私たちは大きな強みを感じています。

この業績には非常に満足しており、今年から24年にかけてもずっとこの状態が続くと考えています。

ジェイソン・リバティ — 最高経営責任者

はい、いくつか補足させてください。もちろん、3番目と4番目を増やせば、機内販売側の平均APDに若干の影響を及ぼします。しかし、重要なのは、マイケルが言ったように、機内販売と消費における強みは、明らかに消費者、つまり私たちのアドレス可能な消費者は健康で、多くの貯蓄を抱え、体験を求め、友人や家族と思い出を作るということです。

しかし、消費者に早期に予約してもらうことが、船内活動の増加の大きな要因となっています。つまり、消費者が健康であることが重要なのです。消費者の願望や興味は確かに役立ちます。しかし、船内でやりたいことや短いエクスカーションを計画することで、少なくとも1日は休暇を確保できるようになったことは、私たちにとって大きな追い風になっています。

また、チケットの方では、チケットの利回りは継続し、APDは上昇する見込みです。私たちがどのようにパッケージングし、どのように行うかによって、そのブランドとの相性によって、チケットに少しつながるか、船内に少しつながるかは、常に少しづつ決まっています。また、チケットとオンボードに関するその他の要因として、eコマースやその他のものを介しているかどうかということがあります。私たちは、購入時の体験やお客さまの買い物の仕方から、ますます摩擦を減らしています。

また、お客様が探している休暇を、お客様が選択したプラットフォームやチャネルで手に入れることができるようになります。

Vince Ciepiel — Cleveland Research Company — アナリスト

それは参考になりますね。また、一歩下がって、より大きな視点で質問させてください。業界の供給成長に関するオーダーブックを見ると、23年と24年は4~5%の範囲に収まっていますが、25年と26年には落ち込んでいます。そこで、新造船の建造スケジュールを教えてください。25年から26年にかけての減速はかなり決まっているのでしょうか。また、業界の供給の伸びが減速することが、より広い意味での価格設定にどのような影響を及ぼすか、お考えをお聞かせください。

ジェイソン・リバティ — 最高経営責任者

実は、競合他社の新造船計画についてはよくわかりません。リリースにも書きましたが、来年は10%、その後5%、6%と、それぞれ成長すると予想しています。これは、1つの市場、1つのデスティネーションにおける1つのブランドというわけではありません。これは、当社の3つの完全所有ブランドと、それぞれのセグメントでどのように成長していくか、また、これらの船が世界のさまざまな場所に配置されることを如実に反映しているのです。

オーダーブックを見ると、27年、28年になるにつれて、オーダーブックが軽くなっているのがわかります。ロイヤル・カリビアンは、特に私たちが事業を展開している様々な市場において、対応可能な市場が十分に浸透していないと考えています。私たちは、世界中のお客様を魅了するグローバルなブランド作りに励んでいます。そしてもちろん、その質の高い需要を効果的に取り入れるための収益管理システムを構築しています。そして、この装置は、今後数年間に予想される供給量の増加を十二分にサポートすると考えています。

マイケル・ベイリー — ロイヤル・カリビアン・インターナショナル 社長兼最高経営責任者

やあ、ヴィンス。マイケルです。新造船が就航するということで、1つだけコメントをさせてください。もちろん、数ヶ月前にIcon of the Seasの航海を開始しましたが、この船は文字通り我々のビジネスの歴史の中で最も売れた商品であり、商品に対する需要や価格設定という点で非常に優れています。

そして実際、この船は24年度を大いに牽引しています。23年の初めに24年の話をすることはありませんが、24年は非常に健全です。その大きな原動力となっているのが、アイコンです。Iconからは驚くべき数字が出ています。

Iconで販売している究極の家族向けタウンハウスは、若い家族向けのサーフサイドの新しい会場で、3階建てですが、2024年にはすでに55%が売れ、平均価格は週75,000ドルとなっています。このように、新しい商品によって生み出される需要の大きさを実感していただけると思います。もちろん、私たちはIconにとても期待しています。ジェイソンが言ったように、ロイヤル・カリビアン・インターナショナルにとって、新しいクラスの船は9年ぶりですが、これまでのところ、私たちはその性能に満足しています。

ジェイソン・リバティ — 最高経営責任者

キャビンを用意しておくよ、ヴィンス。心配しないでください。

Vince Ciepiel — Cleveland Research Company — アナリスト

そのために貯金を始めようと思います。ありがとうございます。

ジェイソン・リバティ — 最高経営責任者

ありがとうございます。

オペレーター

次の質問はバークレイズのブラント・モンターからです。どうぞよろしくお願いします。

Brandt Montour — バークレイズ — アナリスト

皆さん、おはようございます。まず最初に、この本当に重要なマイルストーンについておめでとうございます。そこで、最初の質問はWaveの季節についてです。今朝、あなたのアカウントでは、Waveシーズンは本当にうまくいっているようですね。

出来高は、前週比、前月比ともかなり安定しているようです。Jason、あるいはどなたか、予約状況についてもう少し詳しく教えてください。ブランド間の差別化、あるいは低価格帯の船、つまり古い船隊の船、あるいは高級なスイートルームなど、今年に入り昨年よりはるかに良い価格設定になっているものに対して、価格感応度のようなものはありますか?

ジェイソン・リバティ — 最高経営責任者

ありがとう、ブラント。まず、これは軽々しく言えることではありませんが、私たちのすべてのブランドにおいて、非常に強いウェーブのトレンドが見て取れます。そして、北米の需要が高まっていることがわかります。そして、この2~3週間で、その需要がヨーロッパにも波及していることを確認できたのは、非常に嬉しいことでした。

消費者の休暇旅行の計画が非常に好調で、予約受付が通常より2週間以内になっていることに非常に驚いています。特に、3泊、4泊、5泊の商品を増やしたことで、近場の短い商品の予約も加速しており、全体としてとても心強いです。ファミリーからウルトラ・ラグジュアリー、あるいはエクスペディションまで、それぞれ異なるということです。しかし、私たちのすべてのブランドで、この傾向は非常に強いと見ています。

そして、例えば北欧のような市場が、より強力に動き始めているのを目の当たりにしています。また、他の旅行商品でお分かりのように、北米からヨーロッパへの需要は非常に強いです。そのため、クルーズの分野でも、そのような動きが見られるようになりました。

Brandt Montour — バークレイズ — アナリスト

では、マイケル、どうぞ。

マイケル・ベイリー — ロイヤル・カリビアン・インターナショナル 社長兼最高経営責任者

すみません。すみません。北米の需要について1つだけ補足すると、中南米市場からもヨーロッパの商品に対する強い需要があり、これは私たちを驚かせましたが、明らかにそれを利用しています。しかし、消費者の力強さを実感しているのは、ほぼすべての地域です。

これは私たちの市場の多くで見られることで、本当に健全なことです。

Brandt Montour — バークレイズ — アナリスト

それは素晴らしいことです。この2つのコメントについて補足します。欧州の最終市場であっても、米国から欧州、そしてあなたが言及した英国が、あなたが最も興奮している場所であるように聞こえます。

あなたが販売する消費者と、あなたが販売するヨーロッパの消費者は、今はあなたにとって消費者としてはあまり良くないかもしれませんが、彼らは自分たちの比較対象に対して加速しているのでしょうか?

ジェイソン・リバティ — 最高経営責任者

ええ、そうです。もうひとつは、このWaveの過程で、同時に価格を引き上げることができたということです。つまり、需要が非常に強いので、さまざまな製品で値上げをすることができ、それを続けても消費者の反発を受けることはないのです。これは、前回の決算発表以来、あるいはプロトコルの削除を発表して以来、クルーズへの意欲が加速し、新規クルーズ客、ブランド客、初クルーズ客という3つのカテゴリーすべてにおいてクルーズへの意欲が戻ってきたことを如実に表しています。

そして、多くの場合、COVID導入前よりも良くなっています。

Brandt Montour — バークレイズ — アナリスト

カラーをありがとうございます。また、おめでとうございます。

Jason Liberty — 最高経営責任者

ありがとうございます。

オペレーター

次の質問はクレディ・スイスのベンジャミン・チャイケンからです。どうぞよろしくお願いします。

Ben Chaiken — Credit Suisse — アナリスト

やあ、どうですか?私が聞き逃したのかもしれませんが、ガイドでは明らかに年間の純利回りの伸びを示唆していますね。これは単に客室稼働率の向上なのでしょうか、それとも乗客クルーズ日数あたりの収入も向上するのでしょうか?また、ここ数週間、数カ月の間に価格設定が改善されているようですが、そのような状況下でこの質問をしたのでしょうか?

ナフタリ・ホルツ — チーフ・ファイナンシャル・オフィサー

やあ、ベン。ナフです。両方です。ビジネスが加速しているのがおわかりいただけると思います。

もちろん、稼働率が正常化したことと、価格設定が引き続き好調なことが要因です。

Ben Chaiken — Credit Suisse — アナリスト

了解です。それは本当に助かります。それからCocoCayについてですが、CocoCayの旅程には2019年と同じ、あるいは同様の価格プレミアムがついていますか?そして、より長期的には、CocoCayに似た他の場所でさらなる増築を行うと想定すべきでしょうか。また、その場合、レバレッジを下げながら、その機会についてどのようにお考えでしょうか?

マイケル・ベイリー — ロイヤル・カリビアン・インターナショナル 社長兼最高経営責任者

こんにちは、ベン。マイケルです。これらの質問に対する答えは、「イエス」と「イエス」だと思います。つまり、私たちは皮肉にも2019年にCocoCayをオープンし、まさに大成功を収めています。

今、もちろん、本当に素晴らしい仕事をしています。そして、その需要は例外なく高いです。CocoCayに持ち込む全体のキャパシティが大幅に増えました。今年23年は、250万から300万人のゲストをココ・ケイにお連れすることになると思います。

そして、需要があるのは、量的な面だけでなく、料金的な面もあります。そして、そのレートは非常に健全な形で再び上がってきています。そして、パーフェクト・デーの商品や体験に対する消費も同じです。大きな需要があり、価格が上がれば上がるほど、回復力があることがわかります。

つまり、ヒット商品であり、大成功なのです。アイコン・オブ・ザ・シーズ」の準備のため、今年の第4四半期に「ハイダウェイ・ビーチ」をオープンします。これも第4四半期の終わりごろに到着する予定です。そしてもちろん、そのハイダウェイ・ビーチのおかげで、パーフェクトデイにさらに3,000人を招待することができます。

ですから、1日約13,000人のキャパシティになります。そう、私たちはこのようなベンチャー企業にも意欲的です。そして、発表の準備ができ次第、すぐにでも発表します。しかし、私たちの観点からは、これは本当に素晴らしい製品体験の一部であり、私たちが提供できるこのような体験をお客様が求めていることは明らかです。

ですから、私たちの意図は、このような体験をお客様に提供し続けることです。

ナフタリ・ホルツ — 最高財務責任者(CFO

もうひとつ付け加えると、CocoCayなどに関連する財務リターンは非常に高く、私たちの目標リターンを大幅に上回っています。ですから、これは収益性と明らかにEBITDAを増加させるはずで、こうした投資は明らかに継続して行いたいと考えているものです。

Ben Chaiken — Credit Suisse — アナリスト

了解です。もう1つ、簡単なフォローアップを。この数字はHideaway Beachの1日3,000人分ですが、CocoCayの250万~300万人分に追加されるものですか?それとも250万…

マイケル・ベイリー — ロイヤル・カリビアン・インターナショナル 社長兼最高経営責任者

はい。

Ben Chaiken — Credit Suisse — アナリスト

はい?

マイケル・ベイリー — ロイヤル・カリビアン・インターナショナル 社長兼最高経営責任者

はい、それは増分です。

Ben Chaiken — Credit Suisse — アナリスト

素晴らしい。ありがとうございます。

オペレーター

次の質問はシティのジェームズ・ハーディマンです。どうぞよろしくお願いします。

ジェームズ・ハーディマン — シティ — アナリスト

おはようございます。私の質問にお答えいただき、ありがとうございます。素晴らしい四半期であったことと、いくつかの非常に重要なベンチマークについておめでとうございます。欧州とアジアについて少し掘り下げてみたいと思います。

明らかに、1年前のWaveシーズンには、ロシアとウクライナの紛争によって大きな打撃を受けました。このようなグローバルブランドである以上、あなた方は何をすべきか、調整しなければなりません。仕向け地も、調達先も、状況は良くなっているようですね。ヨーロッパについてお聞きしたいのですが、御社のビジネスにはまだ紛争の影響が残っていて、紛争で何が起こるかは誰にもわかりませんが、最終的には来年にプラスになる可能性はありますか?それから、中国についても同じような質問があります。

COVIDゼロ政策の廃止による恩恵はまだあまりないのではないかと思います。しかし、それが御社のビジネスにとってどのような足かせになっているのか、定量的に、あるいは逸話的に語る方法はありますか?

ジェイソン・リバティ — 最高経営責任者

それでは、私がヨーロッパから始めて、マイケルが中国を担当します。まず、ウクライナ・ロシアの消費者の影響は、2つの形で私たちに現れると思います。ひとつは、配備への影響です。非常に残念なことに紛争が続いているため、私たちはもっと東のバルト地方に行くことができません。そして、エネルギー価格のためにヨーロッパの消費者に何らかの影響があることは明らかです。

この影響は、時間が経てば解消されると思います。しかし、クルーズの傾向やバケーションへの欲求は高いです。クルーズの価値提案は、私の発言にもあったように、そのギャップはまだ非常に大きいのです。このギャップを埋めるには、あまりにも大きな問題です。

しかし、本当に効果が出ているのはそこだと思うのです。ヨーロッパの消費者が北欧に行きたいと思ったり、西海岸や東南アジアに行きたいと思ったりするのは、そのためです。ただ、エネルギー価格の上昇とそれが経済に与える影響により、北米の消費者よりも、おそらくもう少しピンチな状態が続くと思います。それでは、中国についてマイケルからコメントをお願いします。

マイケル・ベイリー — ロイヤル・カリビアン・インターナショナル 社長兼最高経営責任者

やあ、ジェームス。はい。中国については、中国チームから聞いたところでは、明らかに環境が大幅に改善されたようです。つまり、物事が正常化し始め、あの非常に困難な時期を乗り越えたようです。

現在、中国のクルーズ市場の開放には、2つの障害があります。ひとつは、中国ではまだ技術的にクルーズや団体旅行が禁止されていること。もうひとつは、日本政府が中国人観光客に検査を義務づけており、検疫を受ける可能性があることです。この2つの条件は、この上半期のある時点で取り払われると理解しています。

私たちは、そのように信じていますし、そうなると信じています。この2つの条件が変われば、当然ながら市場は再開され、23年後半から24年には中国市場が復活すると考えています。しかし、これは私たちが現在の状況をどのように理解し、見ているかに基づいていることは明らかです。

ジェイソン・リバティ — 最高経営責任者

中国は当社にとって、非常に収益性の高い市場でした。この市場がオンラインに戻れば、当社のビジネスチャンスがさらに広がるだろうと、私たちは非常に楽観視しています。また、三分割法の文脈でコメントさせていただくと、中国はまだ再稼働していないため、その検討対象にはしていません。

ナフタリ・ホルツ — 最高財務責任者(CFO

また、当然ながら、今年の業績にも織り込んでいません。

James Hardiman — Citi — アナリスト

了解しました。本当にありがとうございます。それからフォローアップですが、あなたは何度か、陸上でのバケーションとのギャップを縮めるという話をされたと思います。クルーズの検索が一般的なバケーションの検索を上回っているというコメントは、それに関連しているように思います。

それについてお聞かせください。この差はもうこれ以上開くことはないでしょうし、今年はその差を縮めることができると思いますか? もちろん、あなたは陸上でのバケーションよりも、ご自身のビジネスについてより深い洞察力をお持ちですが、おそらく最新の考えをお聞かせください。ありがとうございました。

ジェイソン・リバティ — 最高経営責任者

2023年にその差を縮められるとは思っていません。私は、今、価格設定をさらに引き上げることができることに勇気づけられ、このギャップを埋める機会を得ることができると思います。また、車載機器についても、このギャップを埋めることができるのではないかと期待しています。

しかし、COVID以前は20%台だったのが、今では30%台に突入しています。しかし、これは私たちにとって大きな前進であり、優れた実行力と、私たちのブランドやクルーズコンプレックスに対する幅広い認識を通じて、お客様からますます高く評価されるようになり、価格設定につながり、ギャップを縮めるのに役立つと考えています。私たちが興味があるのは、彼らの価格設定が下がる可能性があるからといって、その差を縮めることではありません。私たちは、自分たちをそのレベルまで引き上げたいと思っていますし、それは間違いなく私たちの能力でできることだと考えています。

James Hardiman — Citi — アナリスト

了解しました。ありがとうございました。残りの道も頑張ってください。

ジェイソン・リバティ — 最高経営責任者

ありがとう、James。

オペレーター

次の質問はウェルズ・ファーゴのダニエル・ポリッツァーからです。どうぞよろしくお願いします。

Dan Politzer — Wells Fargo Securities — アナリスト

皆さん、おはようございます。いい四半期になったようで、おめでとうございます。まず、コストについてお聞きしたいのですが。2023年は過去の水準に近い形で終了するようですね。

2024年に向けて、まだ早いとは思いますが、アルゴリズムに影響を与えるような1%から2%のコストアップや、中国の再出発、陸上目的地、技術イニシアチブなど、考えておくべき単発の項目はありますか?

ナフタリ・ホルツ — 最高財務責任者(CFO

おはようございます、ダン。先ほど申し上げたように、私たちの方式は、適度な容量の増加、適度な利回りの増加、強力なコストコントロールです。そして、明らかに、第1四半期と年間を通じて、いくつかの関連する項目があります。

しかし、これは私たちが向かっている道のりのようなもので、私たちはこの方式に戻ることを期待しています。

Dan Politzer — ウェルズ・ファーゴ証券 — アナリスト

了解しました。それから、TUIのフォローアップについてです。TUIの立ち上がりについてもう少し話してもらえますか?ヨーロッパに大きな仕事があることは知っていますし、物事が進んでいるように聞こえます。しかし、2019年の調整後EBITDAの大きな部分を占めていたことを考えると、2023年の間にその貢献が増加することについてどのように考えるべきでしょうか?

ナフタリ・ホルツ(Naftali Holtz) — 最高財務責任者

そうですね。それで、その継続 — 私たちはTUIに非常に満足していますし、彼らの業績は非常に成功したクルーズブランドでした。彼らの回復は順調に進んでいます。営業キャッシュフローとEBITDAはここ数四半期でプラスになっています。

客室稼働率も価格も非常に高いです。ですから、私たちは引き続き……2019年のレベル、そしてそれ以降に向けて回復を続けていくものと考えています。

ジェイソン・リバティ — 最高経営責任者

そうですね。ただ、TUIクルーズ、ハパックロイド・クルーズも私たちと同じような状況です。彼らはまだ負の部分を燃焼させる必要があります。そして、19年当時と同じレベルで当社に貢献するようになるには、あと数年かかると思います。

しかし、それは、彼らが本当に効果的に事業を運営しているため、非常に短い期間だと思います。彼らは、より広範なクルーズの世界を凌駕し、ビジネスを立ち上げ、利益を上げ、プラスのキャッシュフローを生み出すようになりました。しかし、私たちの誰もがそうであるように、彼らはいくつかの負のキャリーを燃焼させなければならないでしょう。

Dan Politzer — Wells Fargo Securities — アナリスト

了解しました。ありがとうございました。

オペレーター

次の質問は、Truist SecuritiesのPatrick Scholesからです。どうぞよろしくお願いします。

パトリック・ショールズ — トルーイスト証券 — アナリスト

こんにちは、皆さんおはようございます。まず、モデリングを明確にするための質問をさせてください。純利回りやクルーズコストについて、19年比で何%増加させるかということですが、これは現実に即した数字でしょうか?基本的に、2019年に報告された数字は、私たちが成長すべき数字なのでしょうか、それとも、そのパーセンテージが異なるような調整があるのでしょうか?

すべてアップル-トゥ-アップルですか?

ナフタリ・ホルツ(Naftali Holtz) — 最高財務責任者

調整はしていません。調整などしていません。そしてもちろん、私たちはすべての可動部品の色をお伝えしました。

Patrick Scholes — Truist Securities — アナリスト

わかりました。ありがとうございます。次に、別の質問をします。ダイレクト・ビジネスが増加していますが、カリブ海やアラスカ、地中海など、どのような目的地へも偏って行くのでしょうか?また、どのような差別化が図られているのでしょうか。

ジェイソン・リバティ — 最高経営責任者

直行便の場合、短距離であればあるほど、その割合は高くなります。これは、消費者が快適で、短い商品の複雑さ、あるいは複雑さのなさを理解しているためです。一般的に、消費者が遠くに行くほど、あるいは高級品になるほど、当社のトラベル・パートナーに依頼するのがより快適なのです。私たちは、選択の余地のあるチャネルになろうと懸命に努力しています。

もちろん、消費者はCOVIDを通じて、よりデジタル志向になってきています。そして、体験にシフトしていく中で、さまざまなチャンネルを使いこなすようになりました。そのデジタル・プラットフォームは、私たちを通じてのものもあれば、私たちの旅行代理店を通じてのものもあります。しかし、これは一般的に、短くて近いほど高くなると考えられています。

Patrick Scholes — Truist Securities — アナリスト

いいえ、それは承知しています。しかし、COVID以前からの変化として、ハイエンドへの直接予約や、おそらくより加速された……ということはありますか?

Jason Liberty — 最高経営責任者

それは……本当に全面的に言えることです。さまざまなレベルの消費者が、デジタル・コマースを使ってより快適に買い物をするようになりました。これは、ロイヤル、セレブリティ、シルバーシー、TUI、ハパックのいずれにおいても、一貫して見られることです。

Patrick Scholes — Truist Securities — アナリスト

わかりました。カラーをありがとうございます。もう大丈夫です。

ジェイソン・リバティ — 最高経営責任者

わかりました。オペレーター、もう1つ質問の時間があります。

オペレーター

最後の質問は、Wolfe ResearchのFred Wightmanからです。どうぞよろしくお願いします。

Fred Wightman — Wolfe Research — アナリスト

時間を割いていただき、ありがとうございます。株式投資についての解説を理解できたかどうか確認したいのですが。あなた方は、19年に行ったようなヘアカットを行うだけで、季節性の観点からは比較的似たようなものになると言っているのでしょうか?それとも、何か別のことを言おうとしているのでしょうか?

Naftali Holtz — 最高財務責任者(CFO

ガイダンスと私たちが提供した期待値を確認すると、私たちの期待は明らかに、ジェイソンが言ったように負のキャリーがあるので、2019年より低くなると思います。つまり、回復を続けているのです。

フレッド・ワイトマン — ウルフ・リサーチ — アナリスト

OKです。それから、4Qのnew-to-cruiseがCOVID前のレベルを上回ったというコメントがありました。23年の予約状況を見ると、その割合は引き続き向上しているのでしょうか?また、その割合の大きさを教えてください。

ジェイソン・リバティ — 最高経営責任者

そうですね。これはWaveに関する一般的なコメントです。その強さの原動力となっているのは、新造船と新ブランドです。そのため、その構成は似ているだけでなく、第4四半期に見られたものよりも優れています。

ところで、特に19年との比較において、新規クルーズ客数の統計で重要なことのひとつは、当社のビジネスの構成に中国が含まれていないことです。19年当時、中国の消費者はほとんど新造船を利用していました。これは、北米とヨーロッパの消費者の強さ、そして初めてクルーズに参加する、あるいは当社のブランドを初めて利用するという消費者の関心を如実に物語っているのです。

Fred Wightman — Wolfe Research — アナリスト

完璧です。ありがとうございます。

Naftali Holtz — 最高財務責任者

皆様のご参加とご関心に感謝いたします。マイケルがフォローアップをさせていただきます。皆様にとって素晴らしい一日となりますように。

オペレーター

それでは、本日の電話会議を終了いたします。[オペレーターのサインオフ]

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>