マラソン・ペトロリアム (NYSE:MPC)2022年第1四半期決算説明会の日本語訳です。

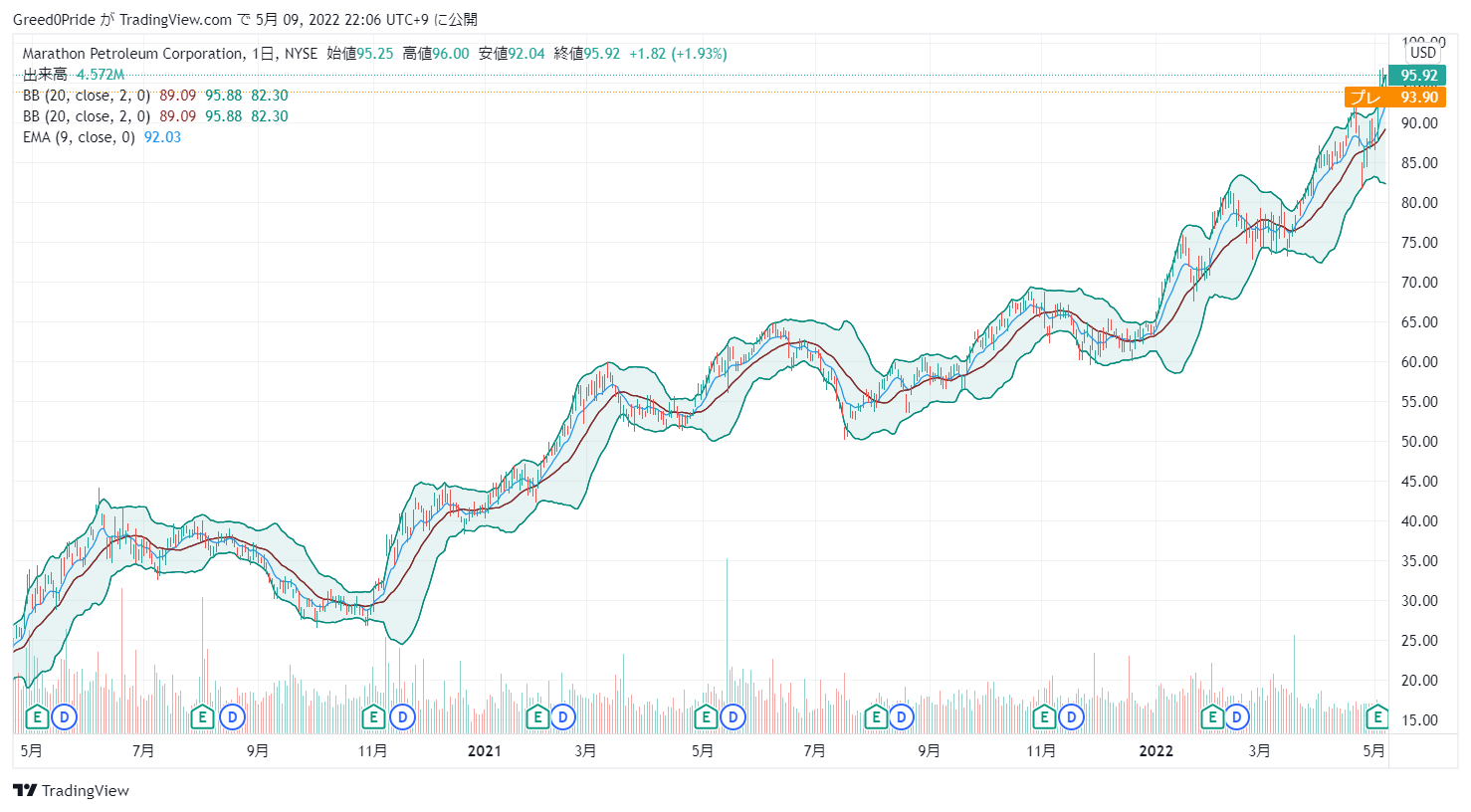

決算もよくこの状況下でも株価は好調です。この1年間の株価の伸びもよく今後の需要もあるので期待できます。ただ、すでに値上がりしているのでなかなかここからは買って行きにくいですね。

インフレの状況ではエネルギー株は期待できるので注目しています。

マラソン・ペトロリアム (NYSE:MPC)株価

マラソン・ペトロリアム (NYSE:MPC)2022年第1四半期決算説明会

Call participants:

Kristina Kazarian — Managing Director

Mike Hennigan — Chief Executive Officer

Maryann Mannen — Chief Financial Officer

Neil Mehta — Goldman Sachs — Analyst

Ray Brooks — Executive Vice President, Refining

Doug Leggate — Bank of America Merrill Lynch — Analyst

Brian Partee — Senior Vice President, Global Clean Products Value Chain

Roger Read — Wells Fargo Securities — Analyst

Manav Gupta — Credit Suisse — Analyst

Prashant Rao — Citi — Analyst

Rick Hessling — Senior Vice President, Global Feedstocks

Phil Gresh — J.P. Morgan — Analyst

Paul Cheng — Scotiabank — Analyst

Connor Lynagh — Morgan Stanley — Analyst

Theresa Chen — Barclays — Analyst

Jason Gabelman — Cowen and Company — Analyst

More MPC analysis

2022年5月03日午前11時00分(米国東部時間)

オペレーター

MPC の 2022 年第 1 四半期の決算説明会にようこそ。本日のお電話のオペレーターを務めさせていただきます、エランと申します。[オペレーターの指示】この会議は録音されていることをご了承ください。それでは、Kristina Kazarianに通話を引き継ぎたいと思います。

クリスティーナ、始めてください。

クリスティーナ・カザリアン — 常務取締役

マラソン・ペトロリアム社の2022年第1四半期決算説明会コールへようこそ。本通話に伴うスライドは、ウェブサイト marathonpetroleum.com の投資家タブでご覧いただけます。本日の電話会議には、CEO のマイク・ヘニガン、CFO のマリアン・マンネン、およびその他の経営陣が参加しています。スライド2のセーフ・ハーバー・ステートメントをお読みください。

本日は、将来の見通しに関する記述を行っています。実際の結果は異なる可能性があり、実際の結果を異なるものにする可能性がある要因については、SECへの提出書類と同様にここに記載されています。それでは、マイクに電話をかわります。

マイク・ヘニガン — 最高経営責任者

クリスティナ、ありがとう。当四半期の業績に入る前に、マクロ環境について簡単にお知らせしたいと思います。前年同期比で、需要動向は概ね良好で、市場はCOVID後の安定期に入ったと思われます。留出油は安定的に推移し、ジェット燃料は回復を続け、ガソリンは通常の季節性と最近の地政学的な事象から予想されるよりも弾力的な動きを見せています。

私たちがコントロールできない最大の要因は、世界の需給の変化です。2021年末、世界の軽製品の在庫はすでに逼迫していました。ロシアのウクライナ侵攻に伴う制裁やボイコットにより、供給の不確実性が高まっています。特にロシアの天然ガスへの依存度が高い欧州地域では、限界供給によるコスト構造の上昇をカバーするため、製品マージンが上昇しています。

2022年は、安全で信頼性が高く、低コストの事業者に有利なボラティリティが続くと予想されます。私たちは、稼働時間を最大化し、市場の需要に見合った量を生産するためにできることを行うために、メンテナンススケジュールの最適化に注力しています。その一方で、資産の安全な運用、従業員の安全衛生の確保、操業する地域社会の支援という点では、引き続き確固とした姿勢で臨みます。このことを念頭に置きながら、米国の石油精製システムはより高い稼働率で稼動するものと考えています。 このような考えのもと、米国の石油精製システムは、需要の増加に対応するため、今後数四半期におい てより高い稼働率で推移するものと見込んでいます。MPC の第 1 四半期の業績は、当社の製品およびサービスに対する継続的な回復を反映しており、各地域でマージン の拡大と処理能力の向上を支えています。調整後 EBITDA は 26 億ドルとなりました。また、当四半期に28億ドルの自社株買いを行いました。

また、前回の決算説明会以降、25億ドルの自社株買いを行いました。本日までに、100億ドルの初期資本還元コミットメントの80%を完了しました。また、私たちのポートフォリオの中でMPLXの強みを強調したいと思います。昨年、MPCはMPLXから22億ドルの分配金を受け取りました。

MPLXがフリーキャッシュフローを生み出し続けることで、MPCとその一般投資家に対して多額のキャッシュを還元する能力を持つようになると考えています。当社のサステナビリティ目標におけるもう一つのマイルストーンは、マルティネス再生可能燃料プロジェクトに関するネステとの合弁事業契約です。ネステとの戦略的パートナーシップは、私たちの強みと専門性を補完的に活用することで、マルティネス・プロジェクトを強化するものです。このプロジェクトは、既存のプロセスインフラ、多様なインバウンドおよびアウトバウンド物流を活用し、MPCの再生可能燃料における足跡を強化しながら、カリフォルニア州のLCFS目標をサポートするために最適な場所に位置しています。

また、Neste社とのパートナーシップは、再生可能エネルギー分野での更なる協力のためのプラットフォームとなります。私たちは、エネルギーの進化に対する共通のコミットメントと、持続可能なエネルギーをリードするという目標を追求する中で、2つの業界リーダーによるこのパートナーシップを活用する機会があると信じています。MPCはプロジェクトの遂行を管理し、建設完了後は施設を運営します。また、MPLX Logisticsの資産であるマルティネスは、引き続きMPLXが所有・運営します。

私たちは、許認可手続きを進めています。コントラコスタ郡はマルティネス・プロジェクトの環境影響報告書を認証しており、まもなく同郡から最終承認が得られるものと期待しています。私たちは、このプロジェクトの将来性と、カリフォルニア州の気候目標を支える低炭素燃料を供給する能力に、引き続き期待を寄せています。スライド5では、持続可能なエネルギーの分野でリードするために、私たち自身が挑戦することに焦点を当てています。

2 月には、同業他社に先駆けて、Scope3 の温室効果ガス排出量を 2019 年比で 15%削減する 2030 年目標を設定しました。この新たなスコープ3目標は、既存のスコープ1および2の削減目標に加え、MPCの情報開示をさらに強化するものです。MPLXはまた、天然ガスの収集・処理事業からのメタン排出強度を2016年比で75%削減する2030年目標を新たに設定しました。第2四半期には、サステナビリティと気候関連シナリオの展望に関する年次報告書を発行し、これまで述べてきた目標の進捗状況について最新情報を提供します。

この時点で、第1四半期の業績について、マリアンに電話を回して確認したいと思います。

マリアン・マンネン — 最高財務責任者

マイク、ありがとうございます。スライド6が第1四半期の業績概要です。今朝、1株当たり利益は1.49ドルと発表しました。調整後EBITDAは26億ドルで、運転資本の有利な変化を除いた営業キャッシュフローは19億ドルと、ほぼ前四半期と同じでした。

当四半期は、配当金の支払いにより3億3,000万ドルを株主に還元し、約28億ドルの自社株買いを行い、前回の決算発表以来の自社株買いは25億ドルとなりました。スライド7は、純利益と調整後EBITDAの調整表と、2021年第4四半期から2022年第1四半期までの調整後EBITDAの前四半期比の推移を示したものです。調整後 EBITDA は、主に精製・マーケティングからの 1 億 7500 万ドルの減少により、前四半期比で低下しました。当四半期の税率は 19%でしたが、これは MPC には課税されない MPLX 純利益の公的部分からの利益を反映したものです。

次にセグメント別の業績です。スライド 8 は精製・販売セグメントの概要です。この事業は第1四半期に好調な収益を計上し、調整後EBITDAは約14億ドルとなりました。当四半期の稼働率は91%でした。

前四半期比での減少は、主に米国メキシコ湾岸で2回の計画外操業停止を経験したことによる生産量の減少に起因しています。月初旬、ガルベストン湾製油所では市全体が停電となり、工場が完全に停止しました。2月下旬、ゲイリービル製油所のターンアラウンド作業を終えてサービスを再開したところ、ハイドロクラッカーユニットの近くで火災が発生しました。

この装置は修理され、約3週間後に運転を再開しました。これら2つの事象により、約2億ドルの機会損失が発生しました。当四半期のマージンの逆風は、当四半期に経験した84%という低い捕捉率によるもので、主にメキシコ湾岸と西海岸で発生しました。当四半期の営業費用は、主に計画されたプロジェクト費用の減少、ならびに第4四半期と比較して の平均天然ガス価格の低下とエネルギー消費量の減少により、減少しました。

当四半期の天然ガス価格は強含みで推移し、3月の平均価格は1月に比べMMBtuで0.70ドル強高となりました。4月の天然ガス価格は平均6.70ドル(MMBtu)と、2021年の平均価格より80%近く高くなりました。ヘンリーハブの現在のフォワードストリップは、今年いっぱいは8ドル前後なので、年が明けると天然ガスは逆風になると予想されます。天然ガスは当社の製油所の投入コストであり、歴史的には当社の営業コストの約15%を占めてきました。

天然ガスの感応度は、1MMBtu 当たり 1 ドルの変動で、EBITDA が約 3.3 億ドル変動します。これは、1バレルあたり約0.30ドルのコスト変動に対する感応度に相当します。第1四半期の流通コストは、製品数量が減少したことにより低下しました。スライド9に目を向けます。

今期は、精製・販売の捕捉について直接触れたいと思います。第1四半期の捕捉率は84%でした。逆風となった要因の大半は、二次製品や軽質製品のマージン、在庫積み増しによる影響、ボラティリティを管理するためのデリバティブ取引、そして若干ではありますが、メキシコ湾岸の製油所の稼働停止が収率に影響を及ぼしました。スライド 10 は、当社のミッドストリーム EBITDA の 2021 年第 4 四半期に対する推移を示したものです。

当社のミッドストリームセグメントは、前四半期から一貫して業績の弾力性と安定性を示し続けています。スライド 11 は、当四半期の当社の連結キャッシュポジションの変化の要素を示しています。運転資本の増減を除いた当四半期の営業キャッシュフローは、約19億ドルとなりました。運転資本は、主に原油価格の上昇により、約6億ドルの資金源となりましたが、原油や製品在庫の増加により一部相殺されました。

MPLXは3月に15億ドル相当の長期借入金を発行し、その大部分をMPCとのインターカンパニー・ローンの借入金返済に充当しました。当四半期、MPCは配当を通じて3億3,000万ドルを株主に還元し、約28億ドル相当の株式を買い戻しました。現在、当初の100億ドルの資本還元コミットメントの80%が完了し、第2四半期から50億ドルの追加認可を使用することができます。当四半期末のMPCの現金および短期投資の残高は約106億ドルとなりました。

先週、年次株主総会を開催し、委任状勧誘期間を終了しました。株主価値の創造に努め、持続可能性に焦点を当て、エネルギーの多様な未来において結果を出せるよう位置づける中で、投資家の皆様のご参加に感謝しております。ガイダンスに移ります。スライド12は、第2四半期の見通しです。総処理量は日量約290万バレル、稼働率は95%と予想しています。

第2四半期のターンアラウンドコストは、約1億5,500万ドルを見込んでいます。稼働率は比較的低く、3つの地域に分散している見込みです。マイクが述べたように、第2四半期の最適化されたターンアラウンド・スケジュールにより、高い稼働率で安全かつ確実に資産を稼働させ、市場が求める製品とサービスの供給に引き続き注力することができると考えています。当四半期の総営業費用は、バレルあたり5.50ドルとなる見込みです。

このガイダンスの冒頭で、天然ガスの感応度についてご説明しましたが、天然ガスコストの上昇は、平均的な基準であるバレル当たり 5 ドルに加えて、第 2 四半期のガイダンスに反映されています。販売費・一般管理費は、当四半期において約13億ドルを見込んでいます。全社費用は1億7,000万ドルとなる見込みです。インフレが通期業績に与える影響について検討する際、注目すべきは賃金と一部のサプライチェーンへの投入です。

しかし、これらのコストを相殺するために、持続可能なコスト削減の積み増しを特定し、実行に移しています。しかしながら、エネルギーコストの上昇という逆風は、年間を通じて精製システムに作用します。スライド13は、2022年の設備投資計画です。マルティネスJVをクローズした時点で、MPCは4億ドルを受け取り、これまでに費やした資本の50%を払い戻されることになります。

JV終了後、今後の資本支出はMPCが50%、Nesteが50%を負担する。マルティネス製油所の改造にかかる総費用はこれまで通り12億ドルを予定しており、MPCの純費用は約2億ドルに削減される予定です。JVをクローズした時点で、より詳細な最新情報をお知らせします。精製・販売事業では、現在進行中のプロジェクトにより、特にメキシコ湾岸地域の精製能力を強化し、また、マラソンおよびARCOの販売ブランドから得られる価値を高めることに注力しています。

それでは、Kristinaに電話を戻します。

クリスティナ・カザリアン — マネージング・ディレクター

ありがとう、マリアン。[オペレーターの方、これより通話を開始します。

質疑応答

オペレーター

ありがとうございます。[オペレーターの方へ】本日の最初の質問は、ゴールドマン・サックスのニール・ミータさんからです。

ニール・ミタ — ゴールドマン・サックス — アナリスト

おはようございます。チームの皆さん、おはようございます。最初の質問は、稼働率に関するものです。2Qの稼働率は約95%と非常に良い数字です。

それで気になったのですが、システムに何か調整を加えたのでしょうか?それから、現在の強いスポット商品環境を確実にとらえるために、メンテナンスであれ操業であれ、どのように最適化を考えているのでしょうか?

マイク・ヘニガン — 最高経営責任者

いい質問ですね、ニール。レイさん、いかがでしょうか。

レイ・ブルックス — 精製担当上級副社長

ニール、ご質問ありがとうございます。以前から申し上げているように、2022年の再建計画はバックエンドに負荷がかかるものでした。ですから、今年の最初の2四半期を見て、それ以降の四半期の支出を外挿するべきではないでしょう。

しかし、現在の需要を考えると、第2四半期のガイダンスにあるように、精製システムを最大限に活用することを求めています。これは、第2四半期に計画していた固定床触媒の交換を検討したことを意味します。その結果、触媒の活性に関して少し問題があると判断しました。そのため、今年度末に延期することにしました。

ですから、今のところ、今年のガソリンシーズンには本当にフル稼働で頑張るという計画です。

Neil Mehta — Goldman Sachs — アナリスト

非常に明確ですね。それから、1年半でここまで来たのは驚きですね、マイク。今の配当利回りを見ると、2.5%です。株価がうまくいったおかげで、XLEを大きく下回る水準まで圧縮されています。固定配当の引き上げを検討する時期について、どのようにお考えですか?また、それは取締役会の裁量に委ねられるとお考えでしょうか?

マイク・ヘニガン — 最高経営責任者

ニール、ありがとうございます。これもいい質問で、私たちはよくこの話をします。メアリーにコメントしてもらいましょう。

Maryann Mannen — 最高財務責任者

ニール、ありがとう。ありがとうございます。資本配分の枠組みについてお話ししましたが、私たちは依然として配当金に非常に力を入れています。先ほどマイクが申し上げたように、この配当は経営陣から非常に大きな関心を集めています。

取締役会でも定期的に議論していますし、利回りの高さも認識しています。また、特に今年下半期の業績が好調であることから、近い将来、特に第1弾の自社株買いを終えてから、再びこの場で計画をご説明する予定です。特に、第1回目の自社株買いを終えたところです。

オペレーター

ありがとうございました。次の質問はバンク・オブ・アメリカのダグ・レゲートさんからです。

ダグ・レゲート — バンクオブアメリカ・メリルリンチ — アナリスト

皆さん、おはようございます。これはMaryannにでしょうか、それともRayにでしょうか。しかし、第2四半期に向けた勢いについての質問だと思います。ご指摘のように、皆さんは多くのダウンタイムを経験しました。

このような環境の中で、基本的なトレンドはどのようなものだったのでしょうか?具体的には、システム内で留出油を最大化し続けるのか、それとも現在の相対的なスプレッドを考えると、夏に向けてガソリンの方に軸足を移すのか、といったところでしょうか。

レイ・ブルックス — 精製担当上級副社長

もちろんです、ダグ。留出油の生産についてのご質問をお受けします。答えは「イエス」です。私たちは今、システム全体で留出油の生産量を最大化するために取り組んでいます。

回収可能な留出油の総量を最大化し、留出油のフロントエンドを最大化することを確認するため、日々検討しています。さらに、システム全体の留出油分解装置が満杯であることも確認しています。私たちは、システム全体でそれを行っています。製油所によって、その割合は異なりますが、ゲイリー製油所では、水素化分解機と3つの留出油水素化処理装置を備えているので、最も高い割合になるでしょう。

Doug Leggate — バンクオブアメリカ・メリルリンチ — アナリスト

すみません、はっきりしませんでした。私が本当に理解したかったのは、第1四半期に発生した機会損失コストを何らかの形で定量化できるかどうかということです。また、システムが復旧して第2四半期に入ると、その勢いはどのようなものになるのでしょうか。可能でしょうか?

Maryann Mannen — 最高財務責任者

はい。確かに、ダグ。ガルベストン湾の電力問題による計画外操業停止については、どちらもそうです。また、ゲーリービルについてお話しましたが、利益の機会損失はおよそ2億ドルと言われていますね?もうひとつの問題は、レイが言っていたように、製油所が2つとも停止したことで、最大限の利益を上げることができなくなったということです。

これは明らかに、第2四半期にオンラインに戻れば、マクロが予想通りであれば、回復する可能性がありますし、第2四半期には回復できると思います。

ダグ・レゲート — バンクオブアメリカ・メリルリンチ — アナリスト

私のフォローアップは、実はメキシコ湾岸の質問でもあるのですが、みなさん、差し支えなければ、私がここで探しているものを説明しようと思っています。Colonialは配分が不足しているようで、そのため北東部が逼迫しているようです。そして、私たちが見たところ、留出油の輸出を考えると、この状況はあまり変わりそうにありません。北東部はかなりタイトな状況が続くと思われますので、石炭や輸出に対するコロニアルの配分の可能性に関して、どのようにシステムを運用しているのか、教えていただければと思います。

マイク・ヘニガン — 最高経営責任者

ブライアン、そっちはどうだ?

Brian Partee — グローバルクリーンプロダクツバリューチェーン、シニアバイスプレジデント

そうですね。もちろんです、Mike。はい。素晴らしい質問ですね、ダグ。

はい、私たちは、あなたが見ているのと同じような動きを見ています。ニューヨーク港まで樽を輸送する際の要因の1つは、市場構造です。サイクルの前段階であるプロンプトでは、実に力強い上昇がありました。そのため、買い手と売り手の間で、入札とアスクの力学が現在も続いています。

ニューヨーク港への輸入が減少していることから、より粘りのある動きが始まっていることは確かです。しかし、ガルフコーストでは、中南米でより多くのバレルが必要とされているため、当社だけでなく、コンプレックス全体にわたって、非常に良いプレースメント機会を得ています。ですから、ダグ、私たちは短期的にはこのような市場の動きに対して非常に厳しい局面に立たされていると言えます。しかし、ロシアの輸出が減少し、欧州のコンプレックスがバランスを取り戻しつつあることを考えると、あなたは茶葉を正しく読み取っていると思います。

また、メキシコ湾岸でのパイプラインによる接続については、より構造的で長期的な前向きの機会として捉えています。

ダグ・レゲート — バンクオブアメリカ・メリルリンチ — アナリスト

ありがとうございます。ありがとうございました。

運営担当者

ありがとうございました。次の質問はウェルズ・ファーゴのロジャー・リードからです。

Roger Read — Wells Fargo Securities — アナリスト

はい。ありがとうございます。おはようございます。まず、マリアンから、第2四半期中に次の自社株買いを実施する可能性があるというコメントについて伺いたいと思います。

私たちは、自社株買いを少し控えめにするようなモデルにしています。実際にそれを進める理由はなさそうです。そこで、キャッシュフローをどのように考え、それをシェアードレポに移行していくのか、ちょっと興味があります。

マイク・ヘニガン — 最高経営責任者

そうですね。ご質問ありがとうございます。いいえ、そのとおりです。準備書面でもお話ししましたが、これまでの買い戻しのペースを見ると、第2四半期には50億ドルの買い戻し枠を使い始めると思われます。

2021年5月にプログラムを開始してから12カ月足らずで、80%の買い戻しを完了しました。当初の100億ドルのコミットメントの80%、およそ80億ドルを買い戻しました。第3四半期末までの結果を見ると……失礼、第1四半期末の結果です。第3四半期末で1億1,300万株を、1株あたり67ドル弱の平均価格で買い戻しました。

利益の一部を使っています。ブラックアウト期間中も買い戻すことができる仕組みになっています。四半期ごとの買い戻しの際には、市場の状況、正確には1日の平均取引量などを評価することになります。ですから、この四半期に見られるようなことは、決してコミットメントの欠如を示すものではないと考えています。

また、過去数四半期のキャッシュフローは好調で、現金残高も約106億ドルあります。これでご質問を解決できると思います。

Roger Read — Wells Fargo Securities — アナリスト

ええ、そうですね。助かります。ありがとうございます。

輸出について、湾岸とは逆の質問をしようと思います。西海岸は、明らかに暴落がかなり例外的でした。西海岸では、メキシコ湾岸と、たまにヨーロッパからの出荷を除いて、通常、製品を見ることができる場所はそれほど多くありません。太平洋を見渡すと、何か見えてくるものがあるのでしょうか?いくつかの国ではロックダウンが実施されており、おそらく供給過剰になっているのでしょう。

しかし、太平洋を渡ってくるようなものはあるのでしょうか。あるいは、太平洋を渡ってこようとするような兆候はあるのでしょうか。

マイク・ヘニガン — 最高経営責任者

ブライアン、それを持っていきますか?

Brian Partee — グローバルクリーンプロダクツバリューチェーン担当上級副社長

はい、もちろんです、マイク。そうですね。では、Rogerさん、早速ですが、そうでもないですね。

西海岸や太平洋岸では、根本的な変化は見られません。もちろん、アジアで起きているロックダウンは注視しています。しかし、予想より少し早く進んでいるようです。というのも、私たちは皆、2年前とは少し違った方法でCOVIDに対処することを学びました。

そのため、コンシューマー向けには何も表示されていません。しかし、輸出についてもう少し広く考えてみたいと思います。特に、マージン全体に見られるディーゼルの強さの前段階について参考になるかと思います。つまり、主要なドライバーの1つは、明らかにジェット機の需要の回復です。これは国内だけでなく、世界でも見られます。

もうひとつは、あまり議論されていないことです。2020年当時、私たちはIMOと異なる船舶用燃料に移行していたことを思い出してください。そしてそれは実際に行われました。ですから、MGOから留出油プールに新たな需要の呼び水があり、それも留出油プールに引っ張られていると考えています。

しかし、全体的な観点から、私たちの輸出プログラムを見てみると、主にメキシコ湾岸からですが、西海岸からの限定的な輸出があります。第 1 四半期の実績では、メキシコ湾岸から日量 20 万バレルの輸出があり、主に中南米に輸出されまし た。しかし、ヨーロッパへの輸出も行っており、今後ますますその機会が増えると考えています。第2四半期のフォワードブックでは、日量20万バレル程度の計画から、25万から30万バレル程度に移行しています。

日産20万バレル程度の計画から、日産25万から30万バレルの計画へと移行しつつあり、この分野では継続的な強みと機会があると見ています。私たちには、そのような増産に対応するためのドック容量があり、第2四半期以降、その最適化に取り組んでいきたいと考えています。

Roger Read — ウェルズ・ファーゴ証券 — アナリスト

ありがとうございました。ありがとうございました。

運営担当者

ありがとうございました。次の質問はクレディ・スイスのManav Guptaからです。

Manav Gupta — Credit Suisse — アナリスト

マイク、おはようございます。質問ですが、マルチネス施設ではパートナーは必要なかったのですね。あなたは明らかに多くの現金を持っています。しかし、パートナーを探したわけですが、なぜネスタを選んだのでしょうか?

なぜネステを選んだのでしょうか?また、ネステとのJVは今後どのように発展していくのでしょうか?

マイク・ヘニガン — 最高経営責任者

マナヴ、マイクです。コメントありがとうございます。このプロジェクトを始めたとき、私たちは非常に強いプロジェクトにするための4つのパラメータ、競争力のある設備投資、競争力のある経費、強力な物流、そして最終的には原料があることを非常に率直に伝えました。そして、しばらく前から、設備投資、運転費用、ロジスティックスについて、私たちの立ち位置を公開していましたが、ネステとの間で結論は出ていませんでした。

ですから、私たちがずっと考えてきたのは、短期的なことだけではなく、長期的に見たときに、私たちのパートナーシップは両方の強みを生かすことができるということです。原料に関しても、ネステは多くのものをもたらしてくれます。もちろん、私たちもその市場に参入していますが、彼らの参加によって相乗効果が得られると考えています。同時に、今後のことを考えると、資本規律は私たちのポートフォリオの重要な一部であり、すでに公表しているような数字で参加してもらえたことは、私たちにとって本当に良い勝利だったと感じています。

また、ネステにとっても良いことです。マナヴ、私たちは他にもいろいろなことを一緒に話していますよ。両者が一緒になれば、より多くの価値を生み出すことができると思いますし、それが可能かどうか、これからも試していくつもりです。

Manav Gupta — Credit Suisse — アナリスト

完璧です。簡単なフォローアップですが、Gulf Coastがやや低調だった理由について、お二人はいくつか挙げておられます。Mid-Conの資産は非常に強力ですが、その捕捉もやや弱かったようです。この四半期に何が起こったのか、教えてください。また、私が本当に理解したいのは、もし亀裂があり、過去の捕捉率を見て、第2四半期にそれを元に戻すと、Mid-Conの収益が大幅に増加する可能性があるということです。

第1四半期がミッドコン地域の捕捉率がやや低めであった理由を教えてください。ありがとうございました。

マリアン・マンネン — 最高財務責任者

マナヴ、マリアンです。まず全体的な捕捉について、それからMid-Conの一般的な話に戻ります。この四半期に大きな影響を与えた要素が2つあります。それは、主にライトプロダクトと二次製品のマージンが四半期中に縮小したことです。

これはご存知の通り、価格上昇局面ではよくあることです。二次製品のマージンも、このような価格環境では当然ながら縮小します。また、当四半期には若干の在庫が積み上がりました。そしてもちろん、価格変動に対応するためにデリバティブを使用しています。

このように、当四半期に影響を与えたものはいくつかあります。Mid-Conは第1四半期に比べ、第2四半期は少し強くなりました。しかし、これは当四半期の全体的な捕捉率を見る上で、本当に重要なドライバーです。

マイク・ヘニガン — 最高経営責任者

マナヴ、マイクです。私はこの指標をあまり好みませんが、その理由の多くは、四半期に発生するボラティリティの大きさにあります。よく聞かれるのは、「100%キャプチャーで計画するべきか」という質問です。その際、念頭に置いていただきたいのは、私たちは今、通常とは異なる環境にいるということです。

仮に原油価格が70ドル前後であったとしたら、二次製品の影響は、原油価格が100ドルや110ドルなどの場合とは大きく異なるでしょう。ですから、この指標を見るときには、そのことを念頭に置く必要があると思います。そのような要素が絡んできます。先ほどブライアンから、コロニアルパイプラインのバックワーデーションの話がありましたが、ガソリンのシーズンが始まったというのに、留出油のクラックが発生したり、留出油側のバックワーデーションが発生したりと、非常に珍しい事態が起きているのです。

ですから、これらのことがすべて、この指標に影響を及ぼしているのです。ですから、私は、この指標がひとつの数字に跳ね返ることを常に警戒していますが、この数字が出るまでには、たくさんのインプットとアウトプットがあります。

運営担当者

ありがとうございました。次の質問は、シティグループのプラシャン・ラオさんからお願いします。

Prashant Rao — Citi — アナリスト

ご質問をありがとうございます。まず、原油についてお聞きしたいのですが。ロシア産の製品が市場から消えていく中で、原料の供給力の変化が製品取引にどのような影響を与えるのか気になりました。

この質問は、この電話会議ですでに行われた、強い留出油のクラックを捕捉するための質問との関連で行いたいと思います。また、夏のドライブシーズンに向けてガソリン需要が増加し、留出油の最大生産量とガソリンの最大生産量のバランスをどのようにとるか、原料の供給能力の変化がそれに与える影響について考えています。また、もしテープを再生するのであれば、今年の残りを通してどのように展開するのか、あるいはどのような形で展開するのかを考えてみてください。

マイク・ヘニガン — 最高経営責任者

リック、まず原油の見通しからお願いします。

Rick Hessling — グローバルフィードストックス担当上級副社長

もちろんです、マイク。はい、Prashantです。素晴らしい質問ですね。今、世界では多くの部品が動いています。

特に、原料の周りでは。私たちの観点では、PADD2、PADD3、PADD5の存在と、手元にある在庫を見ると、収量に直接影響を与えるような大きな変動はありません。つまり、ブライアン・パルティーとマーケティングチームが注文するものは何でも手に入れることができるということです。ですから、そのことを1つ述べておきます。もう2つ、原材料に関連することですが、Prashant、ご存知の通り、当社は小規模な会社です。

当社はロシア産原油の小規模な買い手でした。同業他社とは異なり、特にこのような環境下では、これが競争上の優位性だと考えています。そのため、ロシア産原油における当社の存在感は小さく、その影響はほとんどありません。最後に、SPRの放出についてですが、これは原料市場に対する追加的な影響です。

この点については、いくつか意見があります。米国政府が積極的に行動し、長期間にわたって意義ある迅速な行動をとったことを称賛します。これは、米国の消費者だけでなく、私たちバイヤーにとっても有益なことだと思います。

このことは、米国の消費者だけでなく、原料の買い手である私たちにも役立つと思います。私たちMPCは、ゲイリービルとGBRという2つの大きな資産をSPR空洞の裏庭に保有していますので、このリリースによって良いポジションを確保することができます。以上、原料について少しお話ししました。それでは、歩留まりと製品について、ブライアンにコメントをお願いします。

Brian Partee — グローバル・クリーン・プロダクツ・バリュー・チェーン担当上級副社長

ありがとう、リック。ありがとうございます。プラシャントさん、現在のガスと留出油の動向について、いくつかコメントをお願いします。現在、私たちは明らかに極端な水準にいます。

しかし結局のところ、バリューチェーンの最適化を考える上では、これはごく普通のオペレーション環境なのです。ですから、ガス、留分、ジェット燃料、その他の主要製品の間で1円でも1ドルでも差があれば、将来に向けて、また月内、週内、日内を問わず、常に計画全体の最適化を行っています。そして最終的には、市場の需要に見合うようにシステムを稼働させています。このような環境下で、市場が留出油の増産を強く要求していることは明らかです。

先ほどRayが、留出油の水素化分解装置を最大モードで稼動させていると言いました。これは、現在の市場構造を把握するためのものです。夏のドライブシーズンに向けて、季節的な需要喚起が行われることは予想されます。しかし、プロンプトの留出油は非常に強いので、市場構造を見てみると、今はまだそのようなことはありません。

しかし、夏が近づくにつれ、その傾向は顕著になると思われます。しかし、私たちは常に最適化を図っており、市場の需要に応えるために最適化を図っていることは、私たちのチームにとってごく普通のことだということを、この点だけははっきりさせておきたいと思います。

Prashant Rao — Citi — アナリスト

素晴らしい。簡単なフォローアップを、おそらくマリアンさんにお願いします。運転資本についてですが、この四半期は全体的にプラスでした。しかし、かなり不安定な状況です。

CMGの在庫の大半は、あなたがおっしゃるように少し逆風になると思います。R&Mの運転資本の内訳について、具体的に教えてください。それから、これまでの四半期と現在の予想に基づいて、R&Mの運転資本が今後追い風になり始める、あるいは運転資本全体が引き続き追い風になると予想するのは妥当でしょうか?

マリアン・マンネン — 最高財務責任者

はい、Prashantです。マリアンです。ご質問ありがとうございます。おっしゃるとおり、当四半期の運転資本は、特に原油価格の上昇に伴い、明らかにキャッシュ源となりました。

通常、原油価格が1ドル変動するごとに、運転資本に5,500万ドルの影響があると言われていますね?つまり、原油価格が上昇する環境では、運転資本に5,500万ドルの影響を与えるということです。すでにお話があったように、在庫の影響がありましたが、第2四半期に在庫の影響や在庫の積み増しがあったとしても、同じことが繰り返されるとは思えません。もうひとつは、価格が急速に上昇しているため、売掛金の動きが買掛金の動きほど速くはないため、売掛金に影響を与えることがあります。しかし、一般的には、正味20日分の買掛金のポジションがあります。

ですから、価格が現状維持であれば、第2四半期の運転資金が追い風になると考えています。もちろん、価格変動があれば、運転資金は減少します。

オペレーター

ありがとうございます。次の質問はJPモルガンのフィル・グレッシュです。

フィル・グレッシュ — J.P.モルガン — アナリスト

はい、こんにちは。おはようございます。買い戻しについて、少し違う形で1つフォローアップをお願いしたいのですが。

最初の100億ドルはSpeedwayの収益が大きな要素となっていましたが、現在は150億ドルに拡大していますね。第2四半期のランレートは、引き続き非常に高い水準にあります。第2四半期も非常に高い水準で推移していますが、今後、スピードウェイからの収益が増加した場合、どのように対処するのでしょうか。より正常な資本還元の水準、つまりキャッシュフローの何パーセントかの枠組みや、最低限必要なキャッシュバランスへのマネージメントを検討する方法はないのでしょうか。

もちろん、バランスシートにはまだ多くの現金があります。ですから、私はただ、そこにある動く断片について考えようとしているのです。

Maryann Mannen — 最高財務責任者

そうですね。確かに。マリアンです。おっしゃるとおりです。

合計で150億ドルの認可を受けたんですよね?残り約75億ドル 我々はその約束にこだわる ご存知のように、我々は今年末までに100億ドルを支払うと約束しました。しかし、このペースであれば、第2四半期中には完了し、50億ドルの第2次買戻し枠を消化できるはずです。

今後の計画については、スピードウェイ売却で得た資金を活用して、バランスシートをより正常化させる方法を検討しています。ご存知のように、現金は換金可能なものであり、私たちもそのように考えています。しかし、私たちは資本配分の話をしながら一連のことを検討しており、以前お伝えした資本配分の枠組みに沿って、自社株買い、配当、明らかに成長資金の間でどのように現金を配分するかについて、またお知らせすることを期待しています。

フィル・グレッシュ — J.P.モルガン — アナリスト

わかりました。

マイク・ヘニガン — 最高経営責任者

フィル、マイクです。何度も何度も申し上げていることですが、この事業は主に資本収益事業であり、資本収益率事業なのです。そして、資本の観点からどのような機会を見出すかは、私たち次第です。私たちは確固たるリターンを求めて非常に厳格な規律を守りながら、収益を上げたいと考えていることを市場が理解してくれることを願っています。

しかし同時に、資本還元は私たちがここで達成しようとしていることの主要な要素であると強く感じています。

フィル・グレッシュ — J.P.モルガン — アナリスト

マリアン、このような原油価格の水準で考えている最低現金収支はありますか?その考えに対して、何か調整があったのでしょうか?

Maryann Mannen — 最高財務責任者

はい。以前、10億ドル程度が安心できる水準であるとお話ししたと思います。シナリオプランニングをたくさん見てきました。パンデミック時には、最も厳しいボラティリティと流動性の時期があり、多くの経験をしました。

一時期は、さらに10億ドルを保有する可能性もあると話していましたが、今は10億ドルで十分だと安心しています。

フィル・グレッシュ — JPモルガン — アナリスト

了解しました。研究開発のファンダメンタルズ、特にLCFSの価格について補足します。この分野では圧力がかかり続けています。赤字とクレジットの関係でいろいろと動いていますが、この動きについて掘り下げてみて、何かご意見があればお聞かせください。

Brian Partee — グローバルクリーンプロダクツバリューチェーン担当シニアバイスプレジデント

はい、フィル。ブライアンです。こちらもよろしくお願いします。第4四半期は、100万クレジット近くを積み上げることができました。

第4四半期は西海岸での需要が第3四半期に比べて低調だったため、バンクはかなり高い水準にあります。そのため、全体の需要は約6%減となりました。輸入の研究開発生産は約9%増加しました。西海岸の総需要は、バイオが8%、研究開発が30%というところでしょうか。

それから、プロンプトのダイナミクスを駆動する最後の要因は、確かに電気クレジット発電で、前四半期比で約5%増加しました。とはいえ、オレゴン州、ワシントン州、カナダで新しいプログラムが市場に出てきています。これらは、カリフォルニア州とは異なる設置オプションや代替案として、時間をかけてカウンタープレッシャーをかけてくるものと思われます。しかし、そうは言っても、カーブはこのプログラムに非常に熱心で、実行可能なプログラムを持っています。

BTCのD4値や現在のD4値が1.70ドルから1.80ドルの範囲であれば、LCFSは全体の提案の中で割合的に小さなバリュードライバーの1つで、全体の経済性を下支えするのに役立っているのです。卵やコモディティが高騰している現在の環境を考えると、ちょっと皮肉な話です。同時に、LCFSの価格も低くなっています。Dickinsonの操業環境はこのような状況ですが、収益面では非常に満足しています。

Dickinsonでの生産から得られる利益には、とても満足しています。ですから、RDの長期的な回復力、つまりサイクルを通しての回復力については、良い兆しだと思います。

フィル・グレッシュ — J.P.モルガン — アナリスト

ありがとうございました。ありがとうございました。

マイク・ヘニガン — 最高経営責任者

ブライアン、フィル、ブライアンの総括がうまくいきましたね。私は2、3点だけ付け加えたいと思います。再生可能ディーゼルの場合、多変数の方程式があります。4つの規制ドライバーがあり、Brianはその多くについて話しました。

また、原料の価格によって再生可能ディーゼルの価格も変わります。ですから、私たちは毎日、収益性を最大化するために最適化を図っています。Dickinsonで成功した最大のポイントは、原料のオプション性、つまり私たちにとって最も意味のある原料に軸足を移すことができるという点で、今後Martinezにも生かされていくでしょう。ディキンソン工場には、マルティネス工場でそれを可能にする前処理設備があり、これはこの計画の基本的な設備投資の一部となっています。

ですから、今はLCFSの圧力がありますが、私たちがコントロールできる範囲内で、最適化を図ることができます。

フィル・グレッシュ — J.P.モルガン — アナリスト

ありがとうございました。

オペレーター

ありがとうございました。次の質問はスコッチバンクのポール・チェンさんからです。

Paul Cheng — Scotiabank — アナリスト

皆さん、おはようございます。まず最初に、治療後の回復をお祈りします。それと、マリアン、できればお願いがあるのですが。

エクソン・シェア・ファンドの大口顧客の中には、タイミング・ベネフィットやタイミング・モールの開示をやめてしまったところがあります。各四半期のプレゼンテーションやプレスリリースで、異なる在庫を開発する必要があります。ですから、投資家の皆さんはここで感謝することになると思います。それは、あなた方が検討することです。

Maryann Mannen — 最高財務責任者

ポール、申し訳ありません。申し訳ございませんが、あなたの電話は途中で切れてしまい、聞き取れませんでした。投資家が当社の財務情報を見たいと言っているのを聞いたのですが。

ですから、その件はオフラインにしましょう。それから、メモを送っていただければと思います。ただ、あなたの質問で回線が切れたり切れたりしているので、もう少しゆっくりめにお願いします。

Paul Cheng — Scotiabank — アナリスト

OKです。私の声が聞こえますか?

Maryann Mannen — 最高財務責任者

はい、その方がいいです、ポール。

Paul Cheng — Scotiabank — アナリスト

OKです。もう一度お願いがあるのですが、御社の大口顧客のエクソン・シェア・ファンドについてです。彼らはプレスリリースで、デリバティブと在庫によるタイミングの影響を開示しています。そのような情報を提供することを検討していただければ、投資家は喜ぶと思います。

それから…

Maryann Mannen — 最高財務責任者

あの、Maryannです — すみません。申し訳ありません。質問を終わらせてください。

Paul Cheng — Scotiabank — アナリスト

いいえ、質問は3つあります。1つは、製品市場が後退した場合、マージンの獲得や製品価格の実現能力にも影響を及ぼすと、御社の競合他社が言っていました。そこで、バックワーデーションのカーブを見たときに、それが御社のシステムにどのように影響するかを確認したいのです。

また、競合他社の中には、この四半期に3つの大きな在庫損失やデリバティブのタイミング損失があったようですが、この点についても教えてください。マリアン、あなたもそのような事例があるとおっしゃっていましたね。定量的に教えていただけますか?ありがとうございました。

マイク・ヘニガン — 最高経営責任者

さて、マイクです。まず最初に、コメントありがとうございます。この質問は多岐にわたります。まず、構造についてBrianに少し話してもらいますが、私が先ほど言ったことを少し繰り返しますね。クリスティナがいなければ、私はこの指標を公開することに賛成していなかったでしょう。しかし彼女は、この指標をみんなが見ることがいかに重要であるかを言い続けています。

しかし、これには実に多くのことが関係しており、通常、今ほど発生しないことのひとつが構造です。特にこの時期には、1ヶ月から2ヶ月のバックワーデションが非常に強くなっています。通常、このようなことは考えられません。

ブライアンに少し話してもらいましょう。先ほどブライアンが、即席の樽とコロニアルで輸送される樽の比較について触れました。また、先ほどメアリーも言いましたが、フラット価格が上昇するにつれて、二次産品が原油価格の変動に追いつかなくなり、その結果、二次産品にも影響が及ぶという現象が起こります。このように、いろいろなことが起こっています。

特に今期は、先ほどダグが申し上げたように、かなり不安定な四半期でした。1月、2月、3月と、市場で見られる変動幅はかなり大きくなっています。とにかく、ブライアンに構造に関するコメントをさせてください。ブライアン、補足をお願いします。

ブライアン・パルティー — グローバル・クリーン製品バリューチェーン担当上級副社長

マイク、ありがとう。どうぞよろしくお願いします。はい。私が市場構造について考えている方法には、2つの重要な要素があります。

ポール、あなたの質問にお答えします。まず1つ目は、マイクも触れていますが、価格上昇の環境下において、第1四半期に見られたような現象です。価格上昇の環境では、圧縮が見られます。これは二次製品でよく言われることですが、一次製品でもよく見られます。

ラックは、短期間で効率的に上昇することはありません。しかし、時間をかければ追いつくことができます。そして、価格が下がれば、バックエンドでその恩恵を受けることができます。このように、タイミングも重要な要素です。

バックワーデーションを具体的に説明すると、今日の市場ではバックワーデーションが顕著ですが、私が考えるに、これは事実上トランジットタイムなのです。外から見て、今日の市場価格を見て、ほとんどの人がモデルを実行する方法は、レータブルオペレーションを想定していると思います。しかし、これは私たちのシステムでも他のどのシステムでも同じことではありません。樽を市場へ運ぶには、トラックであろうとパイプであろうと鉄道であろうと、輸送時間がかかりますが、それは本当に重要なことではありません。

また、後方市場では、今日2ドルで評価できるプログラムを見ていたとしても、市場に届くまでに相場が0.5ドル下がっていれば、実際の実現コストは下がります。このような環境では、プロンプトで売り、カーブで売り切れないようにすることが明らかなシグナルとなります。特に留出油の場合、バックワーデションが急で、プロンプトでもっと売るようにという声が大きく、今日の市場ではまさにそのような現象が起きているのです。

Paul Cheng — Scotiabank — アナリスト

ありがとうございます。

オペレーター

ありがとうございました。次の質問はモルガンスタンレー証券のコナー・ライナです。

Connor Lynagh — Morgan Stanley — アナリスト

そうです。ありがとうございます。現在の環境の持続可能性というのは、ほとんどの人が今悩んでいる問題だと思います。まず、ロシアとウクライナで起きた事件によって、原油と製品市場に大きな混乱が生じたことは明らかです。

特に留出油市場で起きていることは、その直接的な結果だと感じていますか?それとも、製油所の稼働率が上がらないとか、需要が予想以上に大きいとか、もっと大きな問題があるのでしょうか。もうひとつは、夏に向けて、需要の上昇圧力が続くと予想されることです。皆さんは何か懸念していることはありますか?あるいは、需要破壊について考えるためのフレームワークのようなものをお持ちですか?ありがとうございました。

マイク・ヘニガン — 最高経営責任者

コナー、マイクです。マイクです。まず、ご指摘の通り、地政学的な事象は常にエネルギー市場の需給に影響を及ぼし、現在もロシアとウクライナの情勢でそれが見られます。しかし、過去に遡ってみると、地政学的な事象の多くはエネルギーに何らかの影響を与える傾向にあります。

つまり、それは現在進行形なのです。持続可能性についてのご指摘は、現在起きていることと並行していることです。ですから、私たちのようなポートフォリオをどのように位置づけ、サステナビリティの目標を打ち出すかを考え始めているのです。私たちは、それをとても誇りに思っています。

この分野では、ある意味で私たちがリードしていると考えています。同時に、在庫が非常に逼迫しているため、市場への供給にも努めています。先ほどRayが言ったように、私たちはいくつかのターンアラウンドを延期しています。また、先ほどRayが申し上げたように、私たちはいくつかのターンアラウンドを延期しており、短期的には可能な限り生産を最大化しようとしています。

つまり、このカウンターの最後に、私がいつもチームに言っているのは、「自分たちでコントロールできることを心配しよう」ということです。世の中にはコントロールできないことがたくさんあり、それらに注意を払いながらも、自分たちがコントロールできることに目を向けようとするのです。短期的に見れば、私たちがコントロールできるのは、市場に送り出す製品を最大化することです。そして、Rayとそのチームはそれを実現しようとしているのです。

Connor Lynagh — Morgan Stanley — アナリスト

それから、その2番目の部分ですが、需要破壊のリスクについてです。顧客とのやり取りなどから、そのような兆候が見られるのでしょうか?あるいは、経済の特定の地域が製品価格に耐えられなくなるような価格があるのでしょうか?

マイク・ヘニガン — 最高経営責任者(CEO

はい、ブライアン、お願いします。

ブライアン・パルティー — グローバルクリーンプロダクツバリューチェーン担当シニアバイスプレジデント

はい、もちろんです、マイク。はい。コナー、マイクが述べたことを補足するために、2つほどコメントをお願いします。

現在、市場には基本的なサポートとプレミアムがあります。しかし、ウクライナで何が起こっているかに基づいて、ある程度の不確実性のプレミアムもあります。つまり、市場を動かしているものは2つある、ということを言いたかったのです。ひとつは純粋なファンダメンタルズで、これについては後ほど説明します。

しかし、今、市場に浸透しているのは、不確実性のプレミアムです。しかし、全体的なマクロの観点から見ると、見通しはこのようになります。私たちには4つのポジティブな要素、つまり追い風が吹いています。COVIDによる需要の回復、主にガスとジェット機の回復です。

また、米国および世界各地で在庫が非常に少なくなっています。さらに、国内外の多くの精製システムで、ターンアラウンドや大規模なメンテナンスの遅れが生じています。このことも稼働率を押し上げる要因となっています。

また、COVIDの期間中に行われたいくつかの閉鎖について考えてみると、これも現在の市場の動きを根本的に支えています。その一方で、3つの不確定要素もあります。サプライチェーンの混乱、労働力の混乱、COVIDの際の経済的混乱があり、精製能力の新規追加については、もう少し不確実性が高いと考えています。ロシア・ウクライナ情勢について触れましたが、この情勢により、市場からの供給がより一層引き離される可能性があります。

最後に、世界経済の見通しが不透明であることが挙げられます。燃料価格であれ、あらゆる商品やサービスであれ、非常に幅広いインフレが発生しており、私たちはこれを注視し、需要の動きを見ています。とはいえ、今は逆風と追い風のバランスが取れており、市場がどちらに傾くかを判断するのは非常に難しい状況です。しかし、この10秒の時点では、かなりバランスが取れており、次の四半期以降に向けて全体的な需要について楽観的であるように感じられます。

オペレーター

ありがとうございました。次の質問は、バークレイズのテレサ・チェンからです。

テレサ・チェン — バークレイズ — アナリスト

こんにちは。私の質問にお答えいただき、ありがとうございます。まず、地域のバランス、製品のシフト、PADD 1 の全般的な逼迫感について、もう一度考えてみたいと思います。何年か前に、Mid-Con 2 PADD 1 の製品をオハイオ州東部の市場から東に移動させるためのパイプライン拡張を引き受けたことがあったと思いますが、そのときはどうでしたか?

当時は、季節的な移動であったと思います。PADD 1の構造的な逼迫を考えると、Mid-Conの捕捉にさらなる追い風となるような追加容量を確保することは可能なのでしょうか?

マイク・ヘニガン — 最高経営責任者

ブライアン、どうする?

ブライアン・パルティー — グローバルクリーンプロダクツバリューチェーン担当シニアバイスプレジデント

ええ、喜んで、マイク。ご質問の件ですが、この四半期には、従来ニューヨーク港からMid-Conに流れていたパイプラインが、逆にMid-Conに流れています。また、昨年から追加された容量もその動きを後押ししており、私たちだけでなく、より広い範囲の市場がその容量を確実に利用しています。

ARBは、現在の市場力学では、ペンシルバニア州西部と中央部に樽を供給するために、事実上大きく開放されています。また、トラック輸送の機会もあると考えています。オハイオ州東部での当社のポジションを考えてみると、たとえば特殊なグレードであれば、ニューヨーク州西部までトラックで輸送することが可能です。このように、市場は機能しており、効率的で、私たちはますます多くの機会を見つけることができます。

Theresa Chen — バークレイズ — アナリスト

ありがとうございます。マルティネス・プロジェクトに話を移しますが、原料調達に関してJV契約がどのように機能しているのか、2つのパートナー間で独立して行われるのか、それとも一緒に行われるのか、明らかにしていただきたいと思います。また、原料調達の相乗効果についてもう少し詳しく教えてください。また、マリアン、今年度の予算7億ドルのうち、これまでにどれくらいの資本が使われたのか、教えてください。

マイク・ヘニガン — 最高経営責任者

テレーザ、マイクです。原料の質問ですが、前回申し上げたように、原料をめぐる力学や誰が何をするかなど、もっと詳しく説明するつもりです。しかし、それはJVがクローズするまで待ちたいと思います。その時期が非常に近いことを期待しています。

レイが言ったように、許認可の面では非常に近くなっています。それが通れば、JVをクローズすることになります。その時には、原料の動きについてもう少し詳しく説明したいと思います。

マリアン・マンネン — 最高財務責任者

テレーザ、マリアンです。2つ目のご質問にお答えしますと、資本の配分と、これまでに12億ドルをどのように使ったかということです。2021年には、およそ3億ドル弱を使いました。2022年の資本計画では、総額でおよそ7億ドルを見込んでいます。

2022年のプロジェクトがどのような形で進められるかにもよりますが、その半分程度を見込んでいます。その約半分を見込んでいます。つまり、MPCは7億ドルのうち約3億5,000万ドルを持ち、ネスティは明らかに3億5,000万ドルの残りを持つことになります。そして、2023年にプロジェクトを完了させるために、約2億ドルプラスアルファの資金が必要になることは明らかです。

Theresa Chen — バークレイズ — アナリスト

ありがとうございます。

運営担当者

ありがとうございました。次の質問は、コーウェンのジェイソン・ギャベルマンです。

Jason Gabelman — コーウェンアンドカンパニー — アナリスト

私の質問に答えてくれてありがとうございます。先ほど、マージンに対する逆行現象の影響について、ディーゼルの逆行現象が見られるとおっしゃいましたが、その点を明確にしたいと思います。つまり、多くのバレルで、当月のディーゼル価格ではなく、1ヶ月先のディーゼル価格を受け取っているということでしょうか?もしそうなら、製品の何パーセントがその影響を受けているのでしょうか。次に、ネステの合弁事業についてお聞きしたいのですが、将来的に成長する可能性があるというお話がありました。MPCは、米国外の再生可能ディーゼル・プラントやその他のバイオ燃料の試みに参加することに前向きなのでしょうか。

それとも、国内だけに焦点を当てるのでしょうか。ありがとうございました。

マイク・ヘニガン — 最高経営責任者

ブライアンからお願いします。

Brian Partee — グローバルクリーンプロダクツバリューチェーン、シニアバイスプレジデント

そうですね。もちろんです。ジェイソン、バックワーデーションをはっきりさせるポイントとして。

バックワーデションは配送形態に依存します。つまり、サイクルタイムやデリバリー・サイクルタイムについてコメントしました。つまり、それぞれの市場によって異なるということです。例えば輸出の場合、スポット販売と比べると配送サイクルが非常に長くなります。

この辺にしておきます。しかし、デリバリー・モードはそれぞれ異なります。

マイク・ヘニガン — 最高経営責任者

ジェイソン、マイクです。ただ、売り手としては迅速に最大化しようとし、買い手としては一般的にカーブの下を買おうとしていることは明らかです。このように、陰と陽が存在するのです。Brianが言ったように、すべての状況はユニークです。

しかし、逆行市場では、在庫が逼迫していることがわかります。それがバックワーデーションの本質です。在庫が逼迫していること、そして製品の供給力が逼迫していることを示すのです。2つ目の質問ですが、ネステとの提携について時間を区切って推測するつもりはありませんが、この提携に至るまでには長い努力があったということはお伝えしておきたいと思います。

この提携に至るまでには長い時間がかかりました。その結果、両社が互いに尊敬し合い、共通の目標を設定したことが、大きな意義があったと思います。ですから、私たちはこれからも一緒にビジネスができる方法を探し続けるための、良いプラットフォームだと思います。このことは、他のパートナーシップを結ぶときと同じように、私たちにとって本当に重要なことでした。

私たちにとって最も重要なことのひとつは、そのパートナーシップが時の試練に耐えられるかどうかということです。JVは一般的に難しいものです。JVの開始時に、適切なパートナーであると確信できることが必要です。マルティネスについては、ネステとそのように考えています。

Jason Gabelman — Cowen and Company — アナリスト

素晴らしい。回答ありがとうございました。

オペレーター

ありがとうございました。ご質問の時間は以上とさせていただきます。それでは、最後にスピーカーの皆様にご挨拶をお願いしたいと思います。

クリスティナ・カザリアン — マネージング・ディレクター

本日はマラソンにご関心をお寄せいただき、ありがとうございました。今朝お話したことについて、さらにご質問やご不明な点がございましたら、どうぞご連絡ください。ご参加ありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>