APA(APA )2022年第4四半期決算説明会の日本語訳です。

スリナムの油田の権益を持っており将来性がある銘柄です。今後は中国のリオープンニングが本格化すると原油需要も上がってくると思われるのでエネルギー株もいいかもしれないです。

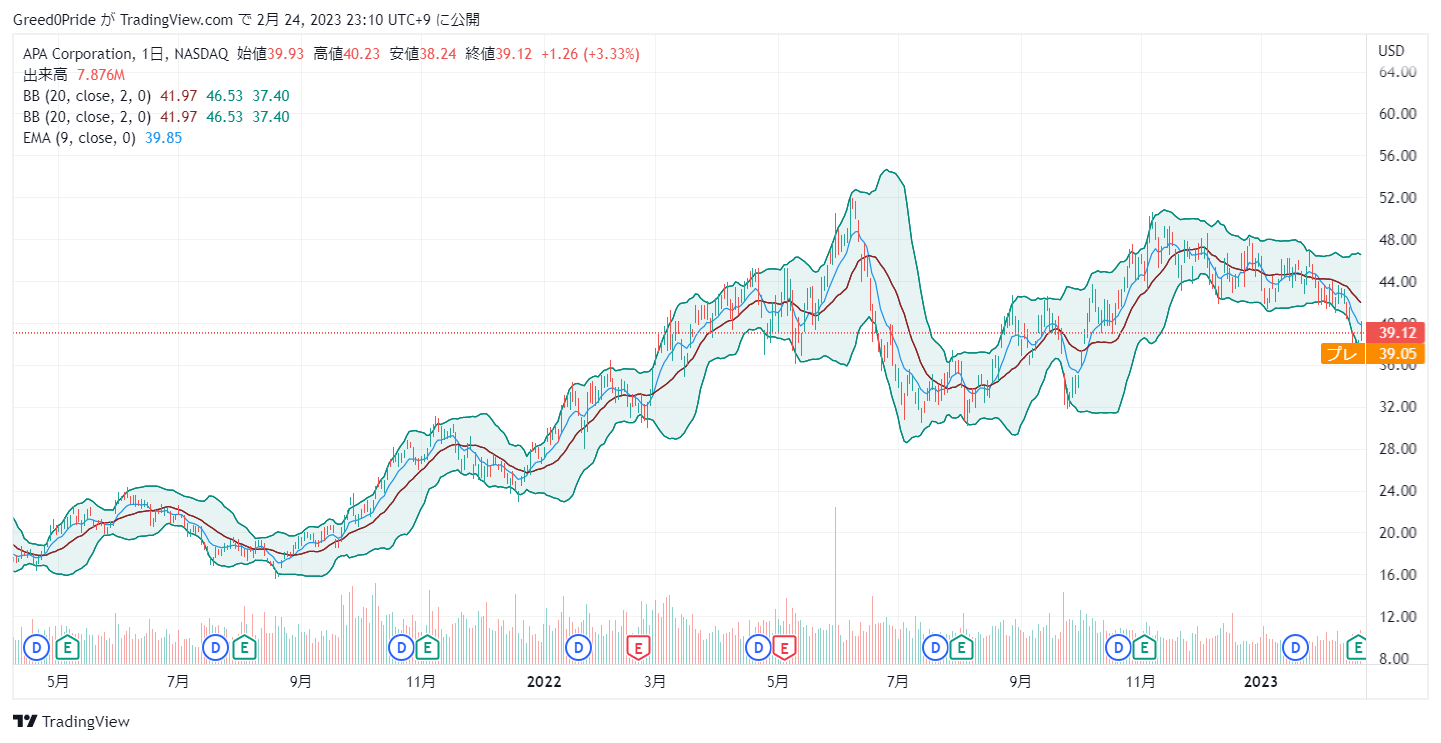

将来性を考えると割安に感じますね。

APA(APA )株価

APA(APA )2022年第4四半期決算説明会

Call participants:

Gary Clark — Vice President, Investor Relations

John Christmann — President and Chief Executive Officer

Steve Riney — Executive Vice President, Chief Financial Officer

John Freeman — Raymond James — Analyst

Jeanine Wai — Barclays — Analyst

David Pursell — Executive Vice President, Development

Charles Meade — Johnson Rice and Company — Analyst

Paul Cheng — Scotiabank — Analyst

Doug Leggate — Bank of America Merrill Lynch — Analyst

Neal Dingmann — Truist Securities — Analyst

Roger Read — Wells Fargo Securities — Analyst

Ben Rodgers — Senior Vice President, Treasurer, and Head of Midstream and Marketing

Neil Mehta — Goldman Sachs — Analyst

David Deckelbaum — Cowen and Company — Analyst

Leo Mariani — ROTH Capital Partners — Analyst

Arun Jayaram — JPMorgan Chase and Company — Analyst

Jeoffrey Lambujon — Tudor, Pickering, Holt and Company — Analyst

More APA analysis

2023年2月23日午前11時00分

オペレーター

スタンバイしていただきありがとうございます。アパ株式会社の2022年第4四半期決算のカンファレンスコールへようこそ。現在、参加者の皆様はリスニングオンリーとなっております。講演者のプレゼンテーションの後、質疑応答となります。

[本日のカンファレンスは録音されていますので、ご了承ください。それでは、本日のスピーカー、投資家向け広報担当副社長のゲイリー・クラークに会見を引き継ぎたいと思います。どうぞよろしくお願いします。ゲイリー・クラーク — インベスター・リレーションズ担当バイス・プレジデント

APAコーポレーションの2022年第4四半期および通期の財務・業績に関する電話会議にご参加いただき、ありがとうございます。まず、CEO兼社長のジョン・クリストマンによる概要説明から通話を開始します。その後、執行副社長兼CFOのスティーブ・リニーが、当社の業績と見通しについてさらに詳しく説明します。また、開発担当執行副社長のDave Pursell、探鉱担当執行副社長のTracey Henderson、オペレーション担当執行副社長のClay Bretchesも同席し、質問にお答えします。

私たちは約15分間スピーチし、残りの時間は質疑応答に充てます。昨日のプレスリリースに関連して、当社の第4四半期および2022年通年の財務・事業補足資料をご覧いただければと思います。この資料は、当社の投資家向けウェブサイト(investor.apacorp.com)でご覧いただけます。一部の非 GAAP 財務指標について説明することがありますので、ご了承ください。これらの非GAAP財務指標と最も直接的に比較できるGAAP財務指標との差異の調整については、当社ウェブサイトに掲載されている補足情報に記載されています。

本日の電話会議における調整後生産高は、従来の報告方法と同様、エジプトにおける非支配持分及びエジプトの税額控 除を反映したものです。本日の説明には、当社の現在の見解と合理的な期待に基づく、将来の見通しに関する推定値が含まれていることを、皆様にお知 らせしたいと思います。しかし、様々な要因により、実際の業績は今日の見通しとは大きく異なる可能性があることをご承知おきください。免責事項の全文は当社ウェブサイト上の補足情報に掲載されています。

それでは、Johnに電話をかわります。

ジョン・クリストマン — 社長兼最高経営責任者

おはようございます。本日の電話会議では、2022年の主な業績を振り返り、第4四半期の業績についてコメントし、2023年の計画と目標について概要を説明します。パンデミックに先立ち、2019年、私たちは、リターンを重視した投資、バランスシートの強化、適度な持続的生産成長を実現するための組織と活動レベルの適正化、保守的な予算編成、価値創造のための差別化された機会(特に探鉱)の選択的追求を重視した、事業の現実的な長期計画を策定しました。2020年と2021年に起こった世界の石油需要と商品価格の混乱は、当社の事業を維持するために、困難かつ必要な行動を必要としました。

数年間の努力の末、私たちはこの長期計画に立ち戻り、それを実現しています。2022年には、当社の68年の歴史の中で2番目に高い年間フリーキャッシュフローを生み出し、主に債務削減と株主への現金還元に充当しました。また、エジプトと米国の両地域で持続的な生産増加を実現できるペースまでリグ活動を拡大しました。昨年度の特筆すべき成果としては、25億ドルのフリーキャッシュ・フローを創出し、その66%を株主に還元したこと、1株あたり平均40ドル未満で14億ドルの普通株式を買い戻したこと、年間配当を倍増して1. 40億ドルまたは23%の債券債務残高の削減、2021年第4四半期から2022年第4四半期への調整後石油生産量の増加、これは2018年以来初の出口率から出口率の石油生産量の増加である。テキサス州デラウェア盆地のタックイン買収の統合が成功し、レガシーデラウェアのポジションを補完し、引き続き期待以上の成果を上げたこと、そして重要なのはスリナムのブロック58において、サパカラ・サウスの2本の評価井のフローテストにより、合わせて6億バレル以上の低GORオイルの原始資源が示されたことである。

また、Krabdaguでは、発見井のフローテストに成功しました。現在、2基のリグによる鑑定が進められています。さらに、Block 53では、Krabdaguと同じトレンドにあるBajaで最初の油田を発見しました。最後に、ESGの面では、エジプトにおける上流の定期的なフレアリングを40%以上削減することができました。

これは、2024年末までにCO2換算で年間100万トンの排出をなくすという当社の目標に向けた大きな一歩です。次に、第4四半期の業績です。第1~3四半期のエジプトでの一部操業の遅れや北海での予期せぬ設備のダウンタイムを経て、2022年を好調に終えることができました。第4四半期の生産量とコストはガイダンスに沿ったものでしたが、活動のタイミングが若干ずれたため、当期の設備投資額は予想をわずかに上回りました。

米国の生産量は、ミッドランドおよびデラウェア盆地の油田が引き続き好調であったため、ガイダンスを上回りました。エジプトでは、掘削効率とプロジェクト遂行の継続的な改善により石油の生産量が増加し、北海での生産は設備の稼働時間の大幅な改善により恩恵を受けました。2023 年に向けては、引き続きコスト管理と効率化に注力する一方、商品価格の変動に対応するため、 ポートフォリオのオプション性を活用していきます。

具体的には、最近の天然ガス価格の大幅な下落に関して、生産量ではなくキャッシュフローを重視したポートフォリオ運営を行っています。従って、2023年の当社の成長は、すべて石油が牽引することになります。資本予算は20億ドルから21億ドルとし、11月初旬に発表したものと同じです。これは11月初旬に発表したものと同じです。この予算は、来年度の潜在的なインフレの影響を適切に反映したものと考えており、この範囲内で業績を上げることができると確信しています。

この投資水準と現在のストリップ価格を前提にすると、前年同期比で調整後石油製品価格は10%以上、BOEは4~5%の成長を見込んでいます。これは、11月の電話会議で説明したBOEの暫定ガイダンスと同じです。エジプトと米国の石油生産量は、両地域における天然ガス生産量の減少を補って余りある成長率に寄与するものと思われます。

11 月の電話会議で述べたとおり、米国の生産量は第 4 四半期から第 1 四半期にかけて順次減少する見 込みです。これは主に、パーミアン・ベースンの油井の完成が遅れていることに起因しています。しかし、アルパイン・ハイでの天然ガス削減や1月中のエタン除去に伴う液化石油ガスの減産も大きな要因です。

重要なことは、パーミアンの油井の完成が2月後半に加速し、第2四半期から第4四半期にかけて、米国の石油生産が大幅に増加することです。北海に目を向けます。今年は、上期に3つの新油井が稼働し、定期メンテナンスのターンアラウンド時間が短縮されるため、緩やかな生産回復が見込まれます。

半潜水型掘削装置「オーシャン・パトリオット」は、北海で予定されている掘削活動の終了後、年央頃に開放する予定です。英国における最近の税制改正により、当社のポートフォリオの中で他の投資機会と比較してリターンの魅力 が低下しているため、この資本を恒久的に他の分野に振り向けるかどうかを検討中です。スリナムでは、2023年上半期の活動として、クラブダグでの2本の評価井の掘削とそれに続くフローテストに重点を置いています。

その後、ブロック58での探鉱試験も予定しています。平均的な石油・ガス価格は2022年に比べて下落傾向にありますが、APAの今年のフリーキャッシュフローは、シェニエールとのガス販売契約によって強化されるはずです。この契約による影響については、スティーブが講演で詳しく説明します。私たちは、配当と自社株買いを組み合わせて、フリーキャッシュフローの60%以上を株主に還元することに引き続き全力を尽くします。

また、バランスシートの強化も引き続き重要な課題であり、株主の皆さまに還元されないフリー・キャッシュ・フローの大部分またはすべてを借入金の返済に充当することを想定しています。最後に、石油・ガス業界は短期的には大きな価格変動にさらされていますが、炭化水素の長期的な需給に ついては建設的な見通しをもっています。今後数年間は、比較的一定の活動レベルを維持しつつ、ポートフォリオ内の資金を最も価値の高い機会に振り向ける柔軟性を維持する計画です。また、このサイクルの中で、資本予算の適切な割合を質の高い探鉱機会に割り当てていく予定です。

APAの投資案件とポートフォリオはユニークです。パーミアン・ベースンでは、石油と天然ガスのどちらかに設備投資を行い、どちらか一方または両方の商品から成長を生み出すことができます。また、長期的なガス輸送能力を有しており、マーケティングチームがこれを活用して第三者のガスを購入し、利益を得て再販しています。また、今夏から開始されるシェニエール社へのガス販売により、国際的な指標価格へのアクセスが長期的に可能になります。

エジプトでは、ブレント原油のプレミアム価格、近代化されたPSC条件、大きな可能性を秘めた地域で一貫した成長を実現する機会を提供しています。また、スリナムでは、ジョイント・ベンチャー・パートナーシップにより、限られた資本投資でブロック58の大規模なプロジェクトの評価と開発の可能性を実現しています。私たちは、今後10年以上にわたって世界が必要とする炭化水素の安定供給に貢献するために、APAが有利な立場にあると確信しています。私たちは、二酸化炭素排出量を削減し、環境に対する良きスチュワードでありながら、これを実現することを約束します。

それでは、スティーブ・リネーに電話をつなぎます。

スティーブ・リニー — エグゼクティブ・バイスプレジデント、チーフ・ファイナンシャル・オフィサー

ジョン、ありがとうございます。APAは、第4四半期および通年で、変動はあるものの好調な価格環境から恩恵を受け、非常に良い業績を達成することができました。2022年最後の3ヶ月間、連結純利益は4億4,300万ドル、希薄化後普通株式1株当たり1.38ドルとなりました。例年通り、これらの業績には中核的な利益から外れる項目が含まれています。

これらの項目のうち最も重要なものは、メキシコ湾の旧フィールドウッド物件の廃炉に伴う正味偶発債務を増加させるための税引き前費用 1 億 5700 万ドルでした。この増加は、生産資産の操業期間中のキャッシュ・フローの変動と将来の廃炉費用の見積りを反映したものです。これは、税引前未実現デリバティブ評価益5,200万ドル、繰延税金資産の評価性引当金の取り崩し4,700万ドルによ り一部相殺されました。これらの項目およびその他の小さな項目を除くと、第4四半期の調整後純利益は4億7,600万ドル(希薄化後普通株式1株当たり1.48ドル)となりました。

第4四半期にアパは3億6,000万ドルのフリーキャッシュフローを生み出し、1,200万株以上の普通株式を買い戻した結果、年末時点の発行済株式数は約3億1,200万株となりました。第4四半期の基礎的なG&Aコストは約9,500万ドルにとどまりました。しかし、総G&A費は1億6,900万ドルとなり、第4四半期のガイダンスを上回りました。これは、インセンティブ報酬制度の支払い見込み額が増加したことに加え、過去に未払いとなった株式ベースの報酬の時価評価によるもので、将来的に支払われる予定です。

また、販売費・一般管理費に比べればはるかに少額ではありますが、LOEや探鉱費も予想を上 回る結果となりました。また、スリナムのアワリ・プロスペクトと北海の非商用探鉱井のドライホール費用を合わせて6,600万ドル計上したため、探鉱費も増加しました。2023年の見通しについては、ジョンが説明したように、引き続き生産量の増加と強力なフリーキャッシュフローの創出が期待されます。2022年の価格では、2023年のフリー・キャッシュフローは2022年とほぼ同じになります。

生産量の伸びと、現在のストリップ価格でのシェニエールガス販売契約によるキャッシュフローが、英国での増税と資本プログラムの増加の影響を相殺することになります。当社は再び、フリーキャッシュフローの最低60%を自社株買いや配当を通じて株主に還元し、残りの40%は主に純有利子負債の削減に充てる予定です。シェニエール社とのガス販売契約は2023年後半に開始される予定です。

私たちは、ポートフォリオを通じて自然に享受している多様な石油価格と同様に、より多様なガス価格によって総財務成果を一致させる目的で、2019年にこの契約を締結しました。我々は、契約の予想フリーキャッシュフローと、米国のガスとグローバルLNGの価格の動きに対する感応度についてよく質問されます。現在のストリップ価格水準では、2023年後半に約2億ドルのフリーキャッシュフローが寄与すると見込んでいます。

もし、年率換算した将来のフリー・キャッシュ・フローに幅を持たせたいのであれば、現実的な賦課金として2つの可能性を挙げてみよう。LNGの平均価格が20ドル、Houston Ship Channelの平均価格が4ドルと仮定すると、年換算のフリー・キャッシュフローは約5億ドルとなる見込みです。LNGの平均価格が40ドル、Houston Ship Channelの平均価格が6ドルと仮定すると、年換算のフリーキャッシュフローは約12億5千万ドルに増加することになる。これらのキャッシュフローには、Cheniere に供給するガスを購入するために発生した費用が含まれていることに注意することが重要です。

明らかに、私たちは価格の上方変動が大きいと考えています。しかし、ガス価格の変動とそれに伴うキャッシュフロープロファイルの変化の大きさを考慮し、引き続き保守的な計画と予算編成を行う予定です。次に、法人税についてです。英国は

英国は、最近、エネルギー利益課税を25%から35%に引き上げ、その有効期間を2028年3月まで延長しました。その結果、2023年の法定実効税率は75%となり、当社の実効税率にかなり近くなると考えています。この結果、現在の株価では、英国の当期税金は5億5,000万ドルから6億5,000万ドルになると予想しています。

英国における今年の税負担は5億5,000万ドルから5億7,500万ドルとなる見込みです。米国では、2023年に15%の法人代替最低税が課されない見込みであり、累積欠損金が課税所得の見込みを上回 るため、当期の連邦法人税はゼロとなる見込みです。2023 年第 1 四半期および通期に関する一連のガイダンス項目については、財務・業績に関する補足資料をご 参照ください。最後に、2022年は、最低株主利益率のコミットメントを上回り、バランスシートを大幅に改善した、大きな進展の年でした。

債券債務残高を14億ドル削減する一方、フリーキャッシュフローの66%を株主に還元し、基本年間配当を1株に戻しました。自社株買いプログラムを通じて、発行済み株式の10%を1株あたり約39ドルという魅力的な平均価格で買い戻しました。2023年には、さらなる自社株買い、バランスシートのデレバレッジ、そしてすべての格付機関から投資適格の格付けを得るという目標に向けたさらなる進展により、再び力強い業績が達成されるものと見込んでいます。また、すべての格付機関から投資適格の格付けを取得するという目標に向 けてさらに前進するものと考えています。

それでは、オペレーターからの質疑応答に移りたいと思います。

質疑応答

オペレーター

ありがとうございました。[Q&Aの名簿を作成しますので、お待ちください。それでは、ゲイリー・クラーク氏に電話をお回しします。

ゲイリー・クラーク — インベスター・リレーションズ担当バイス・プレジデント

ありがとうございます。スティーブ・リネイは残念ながら家族の用事があるため、質疑応答には応じられません。そこで、上席副社長兼財務担当兼中流・マーケティング担当のベン・ロジャースが参加し、財務に関する話題やガスのマーケティング、輸送に関する質問にお答えします。それでは、質疑応答はオペレーターの方にお願いします。

オペレーター

ありがとうございます。最初の質問まで少々お待ちください。最初の質問はレイモンド・ジェームスの ジョン・フリーマンからです どうぞよろしくお願いします。

ジョン・フリーマン — レイモンド・ジェームズ — アナリスト

おはようございます。

ジョン・クリストマン — 社長兼最高経営責任者

おはようございます、ジョン。

ジョン・フリーマン — レイモンド・ジェームズ — アナリスト

最初の話題は、エジプトについてですが、4Qは本当に堅調でした。リグの効率が上がっているのは喜ばしいことです。2022年のエジプトでの成功率を過去数年と比較して見ましたが、2022年の成功率は平均85%と大幅に向上しています。これは、1年前に実施した地震探査とどの程度関係があるのでしょうか?あるいは、エジプトで行っているその他のことで、この成功率の高さが今後も持続可能であることを示すようなことがあれば教えてください。

ジョン・クリストマン — 社長兼最高経営責任者

そうですね、ジョン。プログラムはかなり一定していると思います。開発側と探査側の両方で、実にさまざまなタイプの井戸を掘削しました。これは、近代化の影響だと思います。

近代化された条件のために追求されなかったものがいくつかありましたが、それらを前に進めて優先順位をつけることができるようになりました。そのため、最初に低い位置にある果実をいくつか手に入れることができ、成功率が少し高くなりました。

John Freeman — Raymond James — アナリスト

なるほど。スリナムについてのフォローアップです。2本の評価井の後、探鉱井はどこにあるのか特定されていますか?2023年の計画は、2本の評価井と1本の探鉱井、つまりプレゼンテーションにあったようなもので、評価井を掘削しながら、その結果を見てから下期の計画を決めるというようなものでしょうか。スリナムについて、もう少し詳しくお願いします。

ジョン・クリストマン — 社長兼最高経営責任者

現在、Krabdaguで2本の評価井を掘削していますが、これが今年前半のかなりの部分を占めそうで、今はそちらが優先されています。どの油井を掘削するかはパートナーと協議中ですが、複数の油井が確認されています。ただ、どれにするかは問題です。

今のところ、これが計画です。そしてもちろん、年間を通じて再調整を行います。

ジョン・フリーマン — レイモンド・ジェームズ — アナリスト

そうですか。ありがとう、ジョン。

ジョン・クリストマン — 社長兼最高経営責任者

ありがとうございます。

オペレーター

ありがとうございます。次の質問まで、少々お待ちください。次の質問はバークレイズのジェニーン ワイからです。お電話をお待たせいたしました。

ジェニーン ワイ — バークレイズ — アナリスト

こんにちは、皆さんおはようございます。質問をお受けいただきありがとうございます。

ジョン・クリストマン — 社長兼最高経営責任者

その通りです、ジェニーン

ジェニーン ワイ — バークレイズ — アナリスト

おはようございます、ジョン。最初の質問は、スリナムに関するJohnの質問に沿ったものです。サパカラの資源量は、現在6億バレル以上と推定されています。そこで質問なのですが、その推定値の信頼度はどの程度でしょうか?また、プロジェクトがFIDに至るまでに必要な総資源量はどの程度なのでしょうか?また、今年もクラブダグで膨大な量の評価を行っているようですね。

ジョン・クリストマン — 社長兼最高経営責任者

サパカラの見積もりに関しては、十分な自信があります。その量はフローテスト済みです。本当に高品質の岩石です。

GORの低いオイルで、メインサンドパッケージは1つです。ですから、高い回収率が期待でき、将来のプロジェクトの主要な構成要素になる可能性があります。ですから、私たちはこの油田に大きな自信を持っています。そして、現在Krabdaguで掘削中の2本の評価井があります。

開発規模などについては、これまで述べてきたように、最初のプロジェクトに向けて取り組んでいるところです。クラブダグの評価結果が出るまで、何も語れないというのが現状です。これは非常に楽しみなことで、順調に進んでいます。

ジェニン ワイ — バークレイズ — アナリスト

わかりました。鑑定結果が出るのを楽しみに待っています。準備書面では、生産量ではなくキャッシュフローのためにポートフォリオを管理しているとおっしゃいましたが、今年は23%が石油によるものです。

また、1月にはアルパイン・ハイの生産を一部縮小されましたね。アルパイン・ハイの天然ガス削減による価格感応度について、もう少し詳しく教えてください。ありがとうございます。

デービッド・パーセル(David Pursell) — 開発担当取締役副社長

はい、Dave Pursellです。いい質問ですね。しかし、Wahaが……Wahaはかなり不安定なんです。

Wahaのベーシスが低くなり、時にはマイナスになることもあります。ですから、毎日、毎週、そのような決定を下しているのです。ドライガスかウェットガスかにもよりますが。いろいろな要素が絡んできます。

しかし、現在のところ、1月と2月の大半はアルパインをフル稼働させています。ですから、具体的な価格指標を示すことはできませんが、マーケティングチームとともに、毎日、毎週、かなり広範囲にわたって検討しています。

運営担当者

ありがとうございました。次の質問まで少々お待ちください。次の質問はジョンソン・ライスの チャールズ・ミードからです お待たせしました。

Charles Meade — Johnson Rice and Company — アナリスト

おはようございます、ジョン あなたとアパッチチーム全員です Krabdaguの評価について質問したいのですが。私は、ログで見たものだけでなくフローテストでも、これらの鑑定が目的とする重要なデータをまだ取得しなければならないと認識しています。でも私の席から見ると、そして外部から見ている多くの人にとっても、あなた方は — 2つの鑑定を進めているようですね。

このような状況を見ると、あなた方は近いうちに決断を下すためのデータを得ようとしているように見えますが?この推測は妥当でしょうか?

ジョン・クリストマン — 社長兼最高経営責任者

チャールズ、私たちはKrabdaguの鑑定に優先順位をつけました。Sapakaraでは2本の評価井を掘削し、その結果には非常に満足しています。サパカラ2号井は、私たちの予想とモデル通りに掘削されたようです。そしてもちろん、Krabdaguの結果を待ち望んでいます。

ですから、私たちは今、評価プログラムに優先順位をつけていると言ってもよいでしょう。

Charles Meade — Johnson Rice and Company — アナリスト

そうですね。ありがとうございます、ジョン。それが私たちが目指しているものです。2つ目は、私のための簡単なフォローアップです。

Krabdaguフローテストについていつ聞くことになるのか、両方同時に、あるいは何について考えるべきなのか、私たちはどのように予想を立てればいいのでしょうか?

ジョン・クリストマン — 社長兼最高経営責任者

チャールズ、私が申し上げたいのは、明らかに1つの井戸が2つ目の井戸より先行しており、2つ目の井戸はいつでもスプッディングができる状態になっているということです。ですから、遅れが生じることになります。このため、タイムラグが生じますが、今後どのような決断を下し、どのようなタイミングを迎えるかについては、トタル社との協議を待つしかありません。しかし、私たちはこの2つのプロジェクトにできるだけ早く着手しており、これは非常に重要な情報なのです。

運営担当者

ありがとうございました。次の質問まで、少々お待ちください。次の質問はスコシアバンクのポール・チェンからです。どうぞよろしくお願いします。

Paul Cheng — Scotiabank — アナリスト

ありがとうございます。おはようございます。

ジョン・クリストマン — 社長兼最高経営責任者

おはようございます、ポール。

Paul Cheng — Scotiabank — アナリスト

もう2つ質問です。ジョンさん、長期的なポートフォリオの中で、アルパイン・ハイはどのような役割を担っていますか?数年前の時点では、ガス管が少し良くなってから、編集したものを書き留めたと思います。アルパイン・ハイは長期的なポートフォリオでどのような役割を担っているのでしょうか?しかし、アルパイン・ハイをどう見るべきでしょうか。それと、2つ目の質問ですが、御社はこの12~18ヶ月の間にボルトオンでの買収を行っていないようですね。

同業他社では行っているところもあります。今後2、3年の間にボルトオン買収を行う場合、どのように考えればよいのでしょうか?それともスリナムのように探鉱にもっと力を入れるのか、またエジプトの活動レベルもどうなのでしょうか?ありがとうございました。

ジョン・クリストマン — 社長兼最高経営責任者

ポール、2つほど良い質問があります。まず、Alpine Highはパーミアン・ポートフォリオの一部であり、デラウェア盆地の一部でもあります。また、デラウェア盆地の一部にも目を向けています。これは、資本を配分するためのオプションのひとつです。第1四半期には3つの油井を稼働させる予定です。

その後、一区切りがつきます。そして、年末には5本の油井を稼働させる予定です。しかし、これは切り替え可能なものであり、それを活用する傾向にあります。今年は、ワハと米国のガスが弱かったので、私たちはそれを利用することにしました。

しかし、2024年以降に流域のボトルネックがいくつか解消されることを考えると、その機会に備え、オプション性を持たせておくことが重要です。このように、このプロジェクトは私たちにとってトグルであり、投資するためのオプションがある場所なのです。このような使い方をするつもりですし、それが計画です。2つ目の質問、ボルトオン買収についてですが、昨年、デラウェア州で最初の買収を行いました。

これは、私たちが常に市場にある資産に目を向けている結果です。私たちは通常、取引が成立するか、何かをするまでは、その話をするのを待ちます。昨年行ったタックインは、当社の買収予測を上回る成果を上げており、非常に満足しています。このように、デラウェア州の資産は、デラウェア州のパッケージに統合されましたので、今後も監視していく必要があります。

つまり、現在の在庫を把握し、コストを把握する。そして、魅力的なコストで追加できるものがあれば、それを追加してリターンを増やすことに反対はしません。しかし、それは高いハードルであり、そのため、ここ数年は本当に1件しか取引をしていません。今後もバランスの取れたポートフォリオを維持していくつもりです。

スリナムでは探鉱に重点を置いていますが、世界各地ではブロック・アンド・タックルも多く行っています。

オペレーター

ありがとうございました。次の質問まで、少々お待ちください。次の質問はバンク・オブ・アメリカのダグ・レゲートです。お待たせしました。

ダグ・レゲート — バンクオブアメリカ・メリルリンチ — アナリスト

ジョン、おはようございます。おはようございます。皆さん、おはようございます。

ジョン・クリストマン — 社長兼最高経営責任者

おはようございます、ダグ。

ダグ・レゲート — バンクオブアメリカ・メリルリンチ — アナリスト

ジョン、過去に何度か試したことがあるのですが、もう一度やってみます。スリナムの回収要因は、御社のポストパーミアビリティを考えると、明らかに世界クラスの岩石です。それはどのようなものだとお考えですか?また、6億ドルに対して8億ドル以上というのは、サパカラとクラブダグの共同開発の可能性を示唆していると思いますが、FIDのタイミングと規模についてどう考えればよいでしょうか?

ジョン・クリストマン — 社長兼最高経営責任者

素晴らしい質問ですね。私たちはこれまで多くの仕事をこなしてきており、発表した内容には自信を持っていますが、まだやるべきこともたくさん残っています。そこで、私がSapakaraについて少し説明し、Daveが何か補足したいことがあればそちらに移ろうと思っています。本当に2つの領域があるんですね。

おっしゃるとおりです。私たちはパートナーと一緒に、クラブダグとサパカラの両方を取り込む開発拠点となる可能性に取り組んでいます。この2つは、構成やその他の点で少し異なります。サパカラは主に1パッケージで、1,100GORの低GORオイルの場合、1.3〜1.5Darcyの岩石ときれいなブロック状の砂があれば、高い回収率が得られるでしょう。

この時点で言えるのは、それだけです。もっと具体的な話をする前に、フィードスタディに参加して、もっと研究する必要があります。ですから、ご質問の中には、後で出てくるものもあります。それから、Krabdaguには3つのターゲットがあります。

今お話に出たのは200の追加分ですが、これは現在鑑定中です。ゾーンによって、さまざまなGORがあります。それらを理解し、定量化するために行っている作業は、潜在的な規模や範囲を決定するために非常に重要です。このように、あらゆることが進行中です。

私たちはそれを優先し、そのために2基のリグを設置しています。リグが2基あるのは、そのためです。このリグが規模に影響を与えることになるので、私たちはそれを心待ちにしているのです。

ダグ・レゲート — バンクオブアメリカ・メリルリンチ — アナリスト

ジョン、ありがとうございます。FIDのタイミングについてのご質問はお受けできないようですが、再挑戦すると申し上げました。スリナムの2つ目の質問もするかどうか悩んでいます。しそうなので、これでやってみます。

サパカラの第2評価井で油水接触があったかどうか。私が本当に考えようとしているのは、明らかにこの2つに焦点を当てるということです。しかし、私の記憶では、探鉱プログラムにはまだ数年の期間が残されています。現時点では、この地域の広範なリスクについてどのようにお考えですか?オイルウィンドウ、プロスペクト固有のリスクなど、さまざまなものがあります。

それとも、もっと長期的な探鉱開発プログラムの余地があるのでしょうか?

ジョン・クリストマン — 社長兼最高経営責任者

さて、たくさんのご質問をいただきました。できる限りお答えしたいと思います。まず、Sapakara South 2は、up dipの評価でした。そのため、そこで確認したことを確認するという意味で重要だったと思います。

クラブダグに目を移すと、ブロック53のワハは、ダウンディップのローブとクラブダグのフェアウェイを発見したものです。つまり、複数のレベルがあり、それがあなたの目指すところでもあります。また、Krabdaguのアップディップも鑑定できる可能性が高く、鑑定する際には常に良いことだと思います。私たちは、多くの可能性を見出しています。

現在、私たちが活動している場所と地域を見ると、大きな成功を収めています。サパカラとクラブダグ以外にも、拠点となる可能性のある地域はまだまだあります。そして、このブロックの船外側に目を向けると、さらにその外側では、石油システムが機能しており、炭化水素が見つかっています。炭化水素を発見したのです。

スリナムには有望な鉱区がたくさんあるので、今後も継続的に探鉱していく予定です。

運営担当者

ありがとうございました。次の質問まで少々お待ちください。次の質問は、TruistのNeal Dingmannからです。どうぞよろしくお願いします。

ニール・ディングマン — トルーイスト証券 — アナリスト

おはようございます、ジョン。お時間をいただき、ありがとうございます。ジョン、最初の質問は、株主還元に関する幅広い質問と、資本配分に特化したものです。この2、3四半期、皆さんは、株価がまだ割安であることを考慮し、最低限の自社株買いを行うことについて、かなり頑強に主張されていました。

皆さんはまだそのようにお考えなのでしょうか?つまり、今年あるいは今期、今後考えている最低水準があるのでしょうか?また、株主還元や自社株買いの観点からも、何かご提案があればお聞かせください。

ジョン・クリストマン — 社長兼最高経営責任者

いい質問ですね。私たちは、自分たちが提唱しているフレームワークに大きな自信を持っています。また、買い戻しについては、最低でも60%は実施するつもりです。昨年ご覧いただいたように、私たちはそれを実行することができました。

今日もそのことを強く感じています。昨年は商品価格の変動が激しかったため、本来であればバックエンド・ロードが発生します。私たちは、12ヵ月中10ヵ月で自社株買いを実施しました。今年も同じようなアプローチを取ることになるでしょう。

しかし、最低でも60%は実施するつもりです。そうすることで、バランスシートに対応するための追加的な40ドルを十分に確保することができます。ですから、その点は強調しておきます。

Neal Dingmann — Truist Securities — アナリスト

いや、いい指摘ですね。そうですね。それから、国内事業について2つ目の質問をさせてください。少し聞かれたことですが、皆さんはSouthern Midland Basinに2基、Delawareに3基のリグを所有しているとおっしゃいました。

これはどの程度流動的なのでしょうか。価格次第で変わる可能性もありますし、新しいTitus地域での活動も増えるのでしょうか。今年の下半期にどのような計画があるのでしょうか?

ジョン・クリストマン — 社長兼最高経営責任者

サザン・ミッドランド・ベイスンでは、本当に良い流れにあると思います。私たちはずっと先のことまでパッドで計画しているので、それが結果に表れています。サザン・ミッドランド・ベイスンでは、この2つのリグプログラムが順調に進んでいます。デラウェア州には3基のリグがあり、柔軟性があります。

予想では、デラウェア州の石油に重点を置いたプロジェクトにシフトしているようですが、これは私たちのポートフォリオの中で最も贅沢なものです。そして、Titusを統合しました。これはデラウェア州のプログラムの一部であり、私たちのものなのです。

運営担当者

ありがとうございました。次の質問まで、少々お待ちください。次の質問はウェルズ・ファーゴの ロジャー・リードからです どうぞよろしくお願いします。

ロジャー・リード — ウェルズ・ファーゴ証券 — アナリスト

はい おはようございます。

ジョン・クリストマン — 社長兼最高経営責任者

おはようございます、ロジャー。

ロジャー・リード — ウェルズ・ファーゴ証券 — アナリスト

おはようございます。ようやくここに顔を出すことができ、うれしく思います。Cheniereとの契約について、500から1.25の範囲というコメントについて、1つ簡単な質問をさせてください。シップチャネル価格と欧州価格とでは、どちらに影響されやすいのでしょうか?言い換えれば、我々はここで価格の大きな動きを参照してください、またはあなたがスランプと大きな動きをすることができ、我々はヨーロッパで継続的な変動を期待して、どちらに向かって待っているのですか?

ジョン・クリストマン — 社長兼最高経営責任者

グローバル、TTF、JKMのいずれかになると思いますが、詳しいことはベンに聞いてください。

ベン・ロジャース — 上席副社長、財務担当、ミッドストリームおよびマーケティング責任者

そのとおりです。つまり、さまざまな要因が絡んでくるのです。今年は、主にフリーポートLNGがオフラインであることと、全般的に天候が穏やかであることから、船舶航路に弱さが見られました。このように、国内のさまざまな要因がヒューストン船舶航路に影響を及ぼしているのです。

しかし、Johnが指摘するように、ウクライナ戦争やヨーロッパでの暖冬は、過去50年近くで2番目か3番目に暖かい冬のひとつだったと思います。このため、欧州は非常に不安定な状況にあります。しかし、良いことに、私たちは一歩引いて見ているのです。フリー・キャッシュ・フローを大幅に増加させることができると考えています。

北海油田とエジプト油田の原油をブレント・ベースの価格で販売することにより、原油の側にもそのような潜在的な可能性があるのです。2019年にこの契約を締結した理由のひとつは、世界のガス市場にもアクセスできるようにするためです。

ロジャー・リード — ウェルズ・ファーゴ証券 — アナリスト

ええ、それは理にかなっています。続いての質問ですが、短期的にガスへの投資を減らす理由は理解できます。しかし、あなたのガイダンス目標、つまり今年の石油量の伸びに対する期待を見て、そのリスク要因として何に注意を払うべきでしょうか。

ジョン・クリストマン — 社長兼最高経営責任者

まさにその通りです。しかし、私たちはこのプログラムに自信を持っていますし、エジプトとペルミアンの2つの陸上地域を下支えしているのです。しかし、それはまさにその通りです。ターンインラインとタイミングです。

昨年の第4四半期には、米国で4本の井戸しか掘れませんでしたが、パーミアンが1本、チョークが3本で、いずれも遅れています。そのため、実行のタイミングをどうするかという機能によって、多くのことが左右されるでしょう。米国で5基のリグを稼動させるとなると、その分多重になります。

エジプトでは、17基のリグを稼働させるのに、少し時間がかかりました。しかし、これらは今後注目すべき重要なポイントです。しかし、私たちの予測には十分な自信があります。

運営担当者

ありがとうございました。次の質問は、ゴールドマン・サックスのニール・ミータからです。どうぞよろしくお願いします。

Neil Mehta — Goldman Sachs — アナリスト

はい。どうもありがとうございました。ジョン、最初の質問は資本効率についてです。支出予算はコンセンサスより少し低くなりました。

そこで、インフレに関して、海外と米国の両方でリアルタイムで見ていることについて話していただけませんか。この巨大なインフレの時期が、あなたの方向へ戻り始めているという、何か緑の芽は見えていますか?

ジョン・クリストマン — 社長兼最高経営責任者

ニール、いい質問ですね。私たちは、契約やプログラムについて、1年先まで見通せるようにすることに時間を費やしています。そのため、現在では、昨年後半の価格をベースにした契約が多くなっています。ですから、商品価格に関連して軟調になると見るのは、私たちの観点からは少し時期尚早だと思います。

もし価格が現状維持であれば、コスト構造が追随することになり、この計画の長所のひとつになると思います。コスト構造は遅れがちですが、この計画に従うことになります。ただ、キャッチアップするのに少し時間がかかります。ですから、現時点では、グリーン・シュートとか、何かコメントできるようなことは何もありません。

Neil Mehta — ゴールドマン・サックス — アナリスト

そのとおりです。続いて、北海についてです。75%の税率がこの地域への投資意欲にどのような影響を与えたか、教えてください。オーシャン・パトリオットのリリースもありました。

また、税率に関するコメントもいただければ幸いです。

ジョン・クリストマン — 社長兼最高経営責任者

北海は、私たちのポートフォリオの中で相対的に競争力が低下していると言えます。北海はキャッシュフローのために管理する資産であり、そこでは良いパフォーマンスが得られると思います。しかし、長期的に見れば、もっと魅力的な投資先があるはずですから、そのような決断をすることもあるでしょう。

そのため、北海は当社のポートフォリオの中で相対的に競争力が低下しています。そのため、今年末にはOcean Patriotリグを停止する予定です。

運営担当者

ありがとうございました。次の質問まで、少々お待ちください。次の質問はコーウェンのデビッド・デッケルバウムです。どうぞ

David Deckelbaum — コーウェンアンドカンパニー — アナリスト

やあ、ジョン。今日はお時間をいただきありがとうございます。

ジョン・クリストマン — 社長兼最高経営責任者

そうですね。

David Deckelbaum — コーウェンアンドカンパニー — アナリスト

エジプトの成長に対する今後の期待についてお聞きしたいのですが。PSCを近代化し、リグを17基まで増設して以来、エジプトは複数年にわたる成長の機会になるとの見方があります。今年の初めは明らかに生産が減少し、その後年間を通じて増加したと理解しています。このような生産カーブを描いているのは、インフラの問題なのでしょうか。

また、2023年第4四半期に10%増産した後、2024年以降にどのようなことを期待すればよいでしょうか。

ジョン・クリストマン — 社長兼最高経営責任者

いいえ。エジプトではかなり強力なプログラムが行われると思います。ここで認識しなければならないのは、2つの要因があるということです。まず、ガスが主体であった大発見と、ガスが減少し始めていることです。

そのため石油が増加しており、エジプトでは17基のリグを使った掘削プログラムが中心となっています。そのため、エジプトでも石油が増加しており、それが掘削プログラムの下支えとなっています。しかし、これは陸上でのマルチリグ計画です。また、皆さんが米国で慣れ親しんできた非在来型とは少し違います。

シェール(頁岩)層で、パッドの計算をすることができます。しかし、これは従来型の岩石で、かなり激しく高速で流れてきて、小さな開発でも非常にインパクトのある材料開発を行うことができるのが良い点です。ですから、長期的なカーブには自信があります。私たちは1994年からエジプトに進出していますが、この点には大きな自信を持っています。

David Deckelbaum — コーウェンアンドカンパニー — アナリスト

ジョン、ありがとうございました。2つ目は、スリナムについてです。スリナムでは、Krabdaguの評価結果と、そこにハブを建設する可能性があることを待っているようです。その場合、サパカラを単独で開発することはできないのでしょうか?それとも、経済性を最大化するためにサパカラとクラブダグの両方を1つのハブシステムに統合する必要があり、サパカラは必ずしも単独での開発をサポートしないと考えているのでしょうか。

ジョン・クリストマン(John Christmann) — 社長兼最高経営責任者

当社もパートナーも、最初から正しいスコープとスケールを設定することに意欲的です。プロジェクトが大きければ大きいほど、船が大きければ大きいほど、経済性は向上するのです。私たちが本当に重視しているのは、いかにしてスコープとスケールを正しく設定するかということなのです。だから、この2つを組み合わせることを検討しているのです。

オペレーター

ありがとうございました。次の質問まで、少々お待ちください。次の質問はROTHのレオ・マリアーニからです。お待たせしました。

レオ・マリアーニ — ROTHキャピタル・パートナーズ — アナリスト

こんにちは、皆さん。北海について、もう少しお話を伺えればと思います。明らかに、今年の後半にリグをここに下ろすという決断をしていますね。確かに、この税率はかなりの年数にわたって別途高くなりそうですね。

リグを撤去した結果、どのようなことが起こると予想されますか?生産量の減少を加速させることになるのでしょうか?2024年以降、資産の安定的な減少が見られると予想すべきでしょうか?リグ稼働率低下による影響を把握したいのです。

ジョン・クリストマン — 社長兼最高経営責任者

一般的に言って、現在モデル化しているような廃炉の時間枠は変わりません。今年を見ると、Ocean Patriotの影響はあまりありません。より大きな影響を与える海底井戸を掘削していたため、その効果を発揮するのに時間がかかりました。2024年か2025年以降には少し影響が出始めると思いますが、40年代とバレルの両方で2030年代前半を視野に入れたものではありません。

40sの資産を購入したときのことを思い出してください。2003年にBPからこの資産を購入した時、2012年に採掘を開始する予定でした。10年、11年延び、さらに10年近く延びています。つまり、まだ十分な生産性があるのです。

私たちはただキャッシュフローのためにそれを管理し、将来の投資については非常に慎重でありたいと考えています。

Leo Mariani — ROTH Capital Partners — アナリスト

それは参考になります。2023年にAustin Chalkで何か計画があるのでしょうか?昨年末にいくつかの井戸が稼働したのは知っています。その資産に関して何か最新情報があれば教えてください。

それから、Alpine Highについても少し補足しておきます。今後数年間はガス市場のオプションとして考えているようですが、その後、ガス市場が改善されることを期待しています。しかし、アルパイン・ハイをメキシコ湾岸のLNG施設の原料として使用する長期的な計画はあるのでしょうか?

ジョン・クリストマン — 社長兼最高経営責任者

つまり、シェニエールとの契約は別個の契約であると認識しています。これは企業レベルの取引です。私たちはガスを購入し、輸送路を確保します。ですから、私たちが生産するエクイティガスとは別のものなのです。

そのガスをワハで販売し、ワハの価格次第で、ワハで何をするかが決まります。これがポイントです。チョーク層では、この3つの井戸を掘削しました。現在、権益的には何も掘削の予定はありません。

チョーク層では、私たちが参加する非稼働油田のうち、他の人が掘削している非稼働権益があるかもしれません。しかし、今年の予算ではチョークの掘削は何も計画していません。

運営担当者

ありがとうございました。次の質問まで少々お待ちください。次の質問は、JPモルガン・チェースのアルン・ジャヤラムさんからです。お待たせしました。

アルン・ジャヤラム — JPモルガン・チェース・アンド・カンパニー — アナリスト

おはようございます。スリナムでの最近の活動は、クラブダグに2基のリグを設置し、評価活動に重点を置いていますね。2基のリグによるKrabdaguの評価結果を受けて、さらに探鉱を進めるという点で、あなたとパートナーはどのような計画をお持ちですか?

ジョン・クリストマン — 社長兼最高経営責任者

アルンという探鉱井がもう1本掘られる予定ですが、その場所についてはまだ調査中です。私たちの間には、いくつかの見込みがあります。両チームとも時間をかけて、高い評価を得ています。アワリとボンボニ、そしてブロック58を振り返ってみると、石油系、炭化水素系が稼働しています。

しかし、いずれの場合も、主なターゲットは封鎖違反により失敗しました。そのため、チームは時間を費やしていますが、アウトボード側や、これまで大きな成功を収めてきたブロックの奥には、もっと有望な場所があるのです。だから、パートナーたちと一緒にそれをやり遂げようとしています。さらに多くの油井を掘削できるようになれば、リグラインに導入される油井についてお話します。

Arun Jayaram — JPモルガン・チェース・アンド・カンパニー — アナリスト

了解しました。パーミアンのフォローアップをひとつお願いします。ジョンさん、4Qを含むペルミアン全域での2022年プログラムについてですが、私たちのモデリングで考えていたほど多くの井戸を売却することができませんでした。4Qを見ると、1本かそこらの井戸を販売に回したようですね。

2022年にそれを推進したのは何でしょうか?DUCをいくつか建設していたのでしょうか?また、2023年の生産量増加の見通しがかなり強固なものであることから、2023年について考えると、この状況は少し変化するのでしょうか……?

ジョン・クリストマン — 社長兼最高経営責任者

いいえ、Arunです。いい質問ですね。これは、プログラムのまとまりというよりも、本当にそうなのです。私たちはより長いラテラルを掘削していますし、ミッドランド・ベイスンには2基のリグを設置していますね。

そのため、パッドを設置するタイミング、パッドを完成させるタイミング、そして完成のタイミングが重要です。リグが2基しかないため、ダマが生じますが、もっと多くのリグを稼働させれば、ダマは解消され、正常化されます。つまり、ラテラルが長い場合は、タイミングが重要なのです。

運営担当者

ありがとうございました。次の質問まで、少々お待ちください。次の質問はチューダー・ピッカリングのジェフリー・ランブイジョンです。どうぞよろしくお願いします。

ジェフリー・ランブジョン — チューダー・ピッカリング・ホルト・アンド・カンパニー — アナリスト

皆さん、おはようございます。私の質問を聞いてくださってありがとうございます。

ジョン・クリストマン — 社長兼最高経営責任者

そうですね、ジェフ。

ジェフリー・ランブジョン — チューダー、ピッカリング、ホルト・アンド・カンパニー — アナリスト

お時間をいただき、ありがとうございます。エジプトについて、2つほどフォローアップをお願いします。エジプトでは、特に2022年の早い時期に比べると、明らかに堅実な実行がなされています。

特に2022年の早い時期に比べ、堅実な実行がなされています。2023年のガイドを考えるにあたり、石油の伸びを出口から出口まで考える際に、どの程度の保守性やリスクを織り込んでいるのか、お聞かせいただければと思います。また、2023年のプログラム以降に実施される追跡調査という点で、私たちは何に重点を置いているのでしょうか?

ジョン・クリストマン — 社長兼最高経営責任者

さて、ジェフ、質問です。私たちは当然、高い信頼性を持って達成できると信じる数字に導こうとしていますし、そのために多くの時間を費やしています。エジプトの良いところは、年間を通じて他のプロジェクトを成功させ、他の井戸を掘削し、そのスケジュールを高く評価する能力があることです。しかし、2023年については、非常に現実的で良いガイドを提示できたと思います。

チームも自信を持っています。そのような質問をしたことは承知しています。そして、それが私の得た答えであり、私が安心して伝えられる答えなのです。

Jeoffrey Lambujon — Tudor, Pickering, Holt and Company — アナリスト

わかりました。素晴らしい。2022年に向けて、オペレーションと効率性については、明らかにかなり改善されています。その観点から何に重点を置いているのか、また、ここからどのような改善の余地があるのか、教えてください。

ジョン・クリストマン — 社長兼最高経営責任者

オペレーショナル・エクセレンスと、継続的な改善と学習が重要なのです。エジプトでは、地震探査と探鉱により、新しいエリアで掘削を行っています。そのような地域では、以前掘削したことのある場所で、さらに井戸を掘れば、改善が見られるはずです。

今、その一部が見えています。そして重要なことは、組織全体、資産チーム、機能全体にわたって、全員がすべてのデータを取り込み、統合し、より良いものにしようとしていることです。つまり、継続的な改善と卓越した実行を目指すということです。安全面では大きな進展がありました。

私たちはそれを継続し、オペレーションに焦点を当て続けるつもりです。細部にまで注意を払いながら。

運営担当者

ありがとうございました。それでは、最後にジョン・クリストマン氏からご挨拶をいただきたいと思います。

ジョン・クリストマン — 社長兼最高経営責任者

はい、ありがとうございました。本日の電話会議を終える前に、次のような感想を残したいと思います。まず、安全、卓越したオペレーション、環境保全への献身的な取り組みに対して、当社のチーム全員の努力を称えたいと思います。

APAは引き続き、財務および経営の規律に努めてまいります。私たちは、ポートフォリオを活用して、最も収益性の高いプロジェクトに投資することに重点を置いています。第1四半期は活動状況の影響を受けますが、2023年の成長見通しには自信があります。最後に、スリナムでは、JVがKrabdaguの鑑定を加速しており、その進捗をお知らせできることを楽しみにしています。

それでは、オペレーターに電話を戻します。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>