コスモス・エナジー (NYSE:KOS)2022年第1四半期決算説明会の日本語訳です。

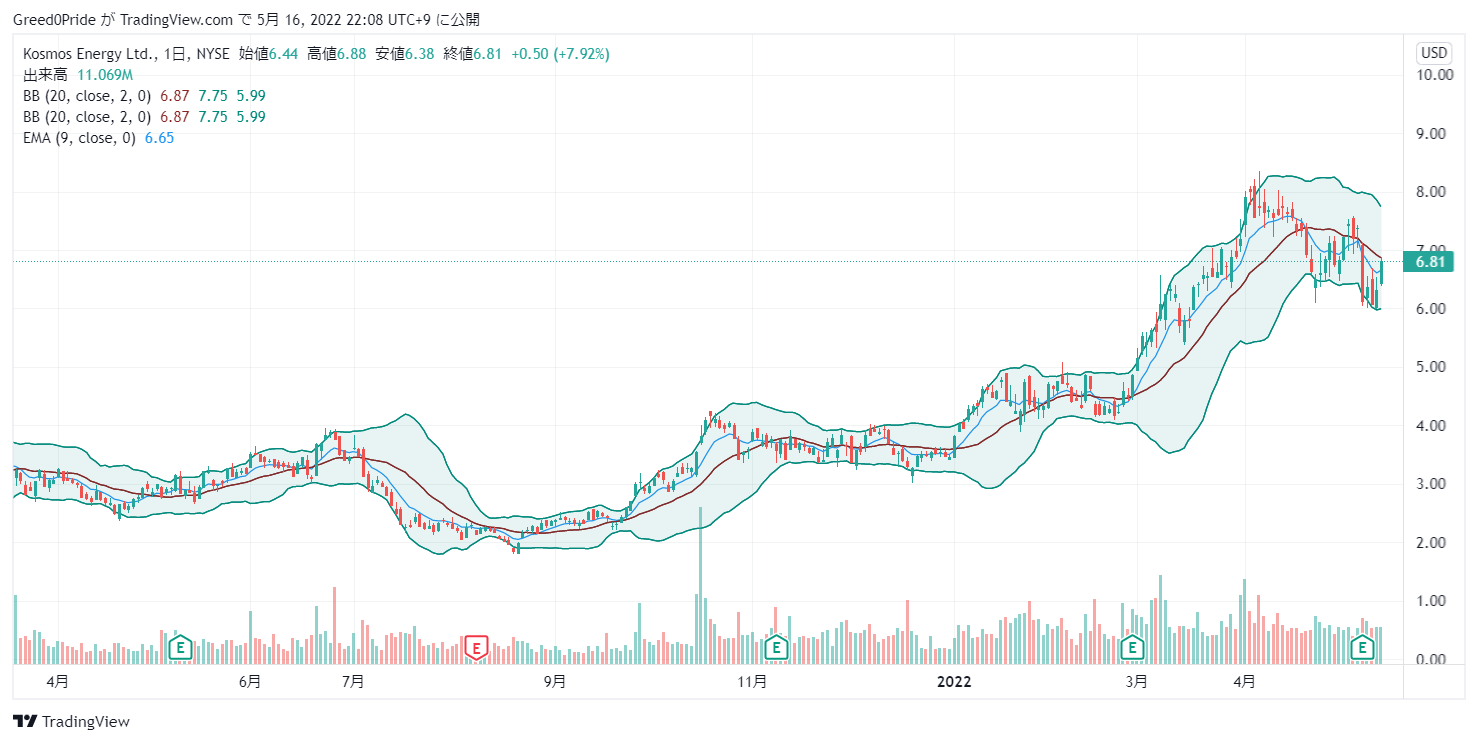

決算は良かったですが株価は調整中です。天然ガスや原油価格に影響されますがは高値でとどまっておりまだまだ上昇余地はあると思ってます。

ロシア・ウクライナが停戦になると原油価格は急落するかもしれないので注意が必要だと思います。これから中国の経済再開があると需要は伸びるのでしばらくは上昇で考えてます。

コスモス・エナジー (NYSE:KOS)株価

コスモス・エナジー (NYSE:KOS)2022年第1四半期決算説明会

Call participants:

Jamie Buckland — Vice President of Investor Relations

Andy Inglis — Chairman and Chief Executive Officer

Neal Shah — Chief Financial Officer

Neil Mehta — Goldman Sachs — Analyst

Charles Meade — Johnson Rice — Analyst

Bob Brackett — AllianceBernstein — Analyst

James Hosie — Barclays — Analyst

Mark Wilson — Jefferies — Analyst

Matthew Smith — Bank of America Merrill Lynch — Analyst

More KOS analysis

2022年5月09日午前11時00分

運営者情報

皆さん、ごきげんよう。コスモス・エナジーの2022年第1四半期カンファレンス・コールへようこそ。本日のお電話は録音されています。それでは、コスモス・エナジーのIR担当副社長、ジェイミー・バックランドに電話をお繋ぎします。

どうぞよろしくお願いします。

ジェイミー・バックランド — 投資家向け広報担当副社長

オペレーターの皆様、本日はありがとうございます。今朝、第1四半期の業績発表がありました。このリリースと本日の通話に使用するスライドは、当社ウェブサイトの投資家向けページでご覧いただけます。本日の電話会議では、会長兼CEOのアンディ・イングリスとCFOのニール・シャーが出席し、資料の説明 を行ないます。

本日のプレゼンテーションでは、当社の推定、計画、および期待に関連する将来見通しに関する記述を行 います。本日のプレゼンテーションでは、当社の見積もりや計画、期待などに言及する将来見通しに関する記述を行 いますが、実際の結果は、当社がこのプレゼンテーションで言及する要因、ならびに英国および米国証券取引委員会に提出した書類に記 載されている要因によって、大きく異なる可能性があります。詳細については、当社の有価証券報告書、証券取引所報 告書、SEC提出書類をご参照ください。

これらの資料は当社のホームページでご覧いただけます。それではここで、アンディに電話をかけます。

アンディ・イングリス — 会長兼最高経営責任者

ジェイミー、皆さん、おはようございます。本日は、第1四半期の決算説明会にご参加いただき、ありがとうございます。本日のプレゼンテーションでは、まず当社のポートフォリオについて、急速に変化する石油・ガスセクターにおいてコスモスを差別化し、優位に立たせる主要な特徴に焦点をあてて説明したいと思います。次に、当四半期の業績について、これまでの事業および財務の進捗状況を説明し、質疑応答に入りたいと思います。

まず、スライド3です。これは2月の通期決算の時にお見せしたスライドですが、ガーナの先取りをアップデートしたものです。ウクライナの戦争は、世界の石油・ガス市場を根本的に変えてしまいましたが、この不可逆的な変化がもたらした課題に対処するために、当社は適切な時期に適切なポートフォリオを有していると考えています。当社の生産量は今後2年間で約50%増加する見込みであり、世界が今必要としている石油・ガスの供給に貢献します。

また、エネルギー安全保障を強化しながら、アフリカの公正な移行を支援するために必要な戦略的なLNG資源を保有しています。これらの特徴は、コスモスを差別化するものであり、投資家にとって、目的を持った企業と未来にふさわしいポートフォリオを所有する魅力的な機会を提供するものだと考えています。まず左側は、低コストで高品質な資産を有していることです。コスモスは、2P埋蔵量の合計が20年を超える世界有数の鉱区に支えられており、持続可能で利益率の高いキャッシュフローを提供できる長寿命な企業です。

このため、既存資産に投資して生産量とフリー・キャッシュ・フローを大幅に増やすと同時に、負債を削減することが可能であり、当四半期はこの点で素晴らしい進捗を示しました。第二に、右のグラフが示すように、ガスの戦略的・財務的価値が高まっている今、当社はLNGへのエクスポージャーを高めています。来年末にはトーチュのフェーズ1が稼働する予定です。また、モーリタニアとセネガルにも世界有数のガス開発機会があり、2024年以降にさらなる成長が見込まれます。第三に、当社は強固なバランスシートを有しており、このバランスシートはさらに強化され続けています。

流動性は高まり、絶対的な負債は減少しており、レバレッジは現在の価格で1.5倍以下という年末の目標に向けて順調に推移しています。第四に、計画通り、設備投資は減少し、フリスコは成長しています。レバレッジを目標値以下に持続的に引き下げることができれば、有意義な株主還元を実現できる可能性があります。最後に、当社は、気候変動目標へのコミットメント、持続可能性に関する実績、強力なガバナンスに裏打ちされた強力なESGクレデンシャルを有しています。

ステークホルダーは、ESG以上のことを求めており、当社にはより大きな課題があります。ガスへの投資を拡大することで、アフリカのホスト国の公正なエネルギー転換を支援するとともに、現在の供給源を多様化しようとしている世界の地域、特にヨーロッパにエネルギー安全保障を提供します。スライド4に移ります。この2ヶ月間の出来事で、特にエネルギーとガスへの信頼できるアクセスの重要性が強調されました。

コスモスでは、エネルギー安全保障の強化に重要な役割を果たす、重要かつ戦略的なガス資源に関わる重要な権益を保有しています。ウクライナ戦争が起こる前の過去1年半、私たちは、長年にわたる供給への投資不足の中で、エネルギー需要の増加がガス市場に与える影響を目の当たりにしてきました。ウッドマークデータに基づく右上のチャートは、LNG需要が今後数年間で急増し、2035年までにほぼ倍増すると予測され、耐久性があることを示している。スライド左下のチャートは、その需要増を満たすために必要な新規LNGの不足量が、ここ数ヶ月で大幅に増加していることを示しています。

これは、ウクライナ戦争を背景に、欧州各国がパイプラインガスへの依存を減らし、国際市場から調達するLNGに置き換えることを検討していることが直接的な要因です。この間、需要はさらに強まると予想されるため、価格もそれに呼応している。右下の図は、TTFのフォワードカーブを昨年11月と現在で比較したもので、フォワード価格が13ドル前後、そして今後3年半の平均で2021年後半より現在の方がMMBtu高くなっていることを示している。短期的な価格は史上最高値で取引されていますが、中長期的には現在の欧州情勢が与える影響を見ることが重要です。

LNGの長期的な見通しは根本的に変化しており、安全性と柔軟性の向上が重視されるため、価格の上昇が続くと思われます。コスモスでは、モーリタニアとセネガルで推定100Tcfのガスのうち約27%を保有しています。このガスは、エネルギー安全保障を強化し、需要の増加に対応するために重要な役割を果たすと期待しています。次に、スライド5をご覧ください。

モーリタニアとセネガルにおける当社のガスは、立地条件と資源の質の両方からコスト優位性を持っています。地理的に欧州に近く、米国の供給よりも時間的・距離的に有利であるため、輸送コストが大幅に削減できます。トーチュから英国の既存の基地、あるいはウィリアムズ・ハブ、そして英国に送られるLNG貨物の場合、輸送コストは大幅に低下します。

トーチュから英国の既存基地、あるいはウィリアムズハブやドイツの新輸入基地建設予定地に向かうLNG貨物の場合、航行距離は約2,000海里、航行時間は5〜6日です。米国メキシコ湾岸からだと、同じ貨物を輸送するのに6,000海里近くと3倍の距離があるため、長期傭船料で1MMBtu近く高くなる可能性があります。このコストは、現在の米国のガス価格である1MMBtuあたり8ドル程度と比較しても遜色ありません。

これは、現在の米国のガス価格約8ドル/MMBtuと比較しても遜色ありません。当社は、米国が将来のLNG供給において欧州の重要なパートナーになると考えていますが、スライドのデータは、トーチュが上流コストと欧州への輸送コストの両方において有利に競争していることを示しており、したがって、成長する欧州LNG市場において重要な役割を果たすことが期待されます。また、モーリタニアとセネガルで供給しているガスは、フィードガスに含まれるCO2がほとんどないため、カーボン・アドバンテージがあります。

ちなみに、プロジェクトの第2段階のガスはまだ価格が決まっていませんので、そのガスを市場に投入する際には、コスモス社にとって大きなチャンスとなります。スライド6をご覧ください。これも年末にお見せしたスライドですが、第1四半期のタローの先取りが一段落したので、更新しました。第1四半期は、タローの先取り収入を除いて、約2億2,000万ドルのフリーキャッシュフローを生み出しました。

モーリタニアとセネガルでの資本支出を最小限に抑えたため、この数字は、成長設備投資が一段落すれば、この事業の定常的なキャッシュフローの可能性を示しています。原油価格が75ドルの場合、生産が拡大し設備投資が減少する2024年には、7億ドルを超えるフリーキャッシュフローを生み出すと予想されます。現在の価格であれば、この数字はかなり高くなるでしょう。このレベルのキャッシュフローは持続可能であり、20年の2Pリザーブライフに支えられ、適切な時期に一貫した重要な株主還元を行える状態にあると考えます。

当社のポートフォリオが持つ質の高い成長とキャッシュフロー創出の組み合わせは、同業他社にはないものであり、だからこそ私のチームは当社の将来の可能性に期待を寄せているのです。次に、スライド 8 から第 1 四半期の業績について詳しくご説明します。当四半期も、業務・財務ともに好調に推移しました。事業面では、特にジュビリーの好調が持続し、ガイダンスレンジの上限を超える生産量となり、好調に推移しました。

タローの先買いの影響を調整すると、当初のガイダンスの上限に達しています。開発事業では、トルテュ第一期とジュビリー南東部が順調に進んでおり、サプライチェーンの問題やコスト上昇など、より厳しい事業環境を克服しつつあります。ウィンターフェルのFIDは、現在の環境に対応した開発の最適化作業を継続するため、今年半ば頃になる見込みです。財務面では、先ほど申し上げたように、好調な生産量と商品価格に支えられ、キャッシュ・ジェネレーションが素晴らしい四半期となりました。

この好調なキャッシュ・ジェネレーションとタローからの先取り収入により、当四半期の純負債額は3億3,000万ドル減少し、1Q末のレバレッジは1.9倍となりました。バランスシートにおいては、RBLの再決定、RCFのリファイナンスと、資金調達の要件をすべて満たすことができ、強固な流動性を確保するための重要な一歩となりました。次に、スライド9は当四半期の営業成績に焦点を当てたものです。前のスライドで申し上げた通り、当四半期のジュビリーのパフォーマンスは好調で、平均91,000バレル/日グロス、稼働率99%でした。

現在、同鉱区は2週間のシャットダウンを行っており、今週末には再稼働する予定です。停止前のジュビリー油田の生産量は日量約95,000バレル(グロス)で、信頼性の向上と規律ある投資により、油田の潜在能力を示すものとなっています。今期末には追加の生産井と水圧入井が稼働する予定で、年末までの生産レベルを支えることになると思います。TENでは、日量約25,000バレルの当四半期の総生産量は、やはり99%の高い稼働率で、第3四半期に予定されている次の坑井の稼働と合わせて、予想通りの結果となりました。

ジュビリー南東部では、年末頃に開始予定の掘削に向け、長期リードアイテムの発注が順調に進んでいます。最初の油井からの生産は2023年半ばを予定しており、これによりジュビリーの総生産量は日量10万バレルを超える見込みです。オキシー社との取引に関しては、ペトロSAの先買いがまだ完了していないため、完了次第、市場に報告いたしますが、当社の生産量とガイダンスへの影響は軽微なものです。赤道ギニアでは、セイバーFPSOの高い稼働率に支えられ、日量約35,000バレルの当四半期の総生産量が確保されました。

過去数年にわたり投資してきた信頼性プロジェクトは、当四半期内にセイバーで99%の稼働率を達成し、成果を上げています。下半期に掘削した井戸の効果と合わせて、第1四半期の生産量は2021年第4四半期を15%上回りました。また、当四半期は、アキュームアップグレードプロジェクトを成功裏に完了し、追加ESPのサポート能力を高め、4月に設置を開始し、生産レベルをさらにサポートすることができました。メキシコ湾では、当四半期の平均生産量は、計画外の設備停止による影響を受け、原油換算で日量約 19,000 バレルとなりました。

現在、すべての設備が復旧し、4月の生産量は日量約22,000バレル(石油換算値)となりました。現在、サイドトラックの掘削を行っており、来期には生産を開始する予定です。スライド10は、メキシコ湾と赤道ギニアにおける3つの低コスト資源を追加し、既存の資産基盤を深化させることに焦点をあてています。合計で約1,200万バレルの資源を、1バレルあたり約4ドルのコストで追加することになり、非常に魅力的な経済性となっています。

まずウィンターフェルでは、最初の発見と成功した評価井を有する中央ウィンターフェル鉱区の権益を増加させました。パートナーの1社から5.5%を約1,000万ドルで追加取得し、これら4つの中核鉱区の全体権益は約22%に、デリスクのある北部鉱区では36.5%になりました。この対価は、メキシコ湾事業部門の他の資本削減によって相殺される予定です。次に、コディアック鉱区の6%を総額約2,800万ドルで追加購入する優先権を行使し、2022年に最初の支払いを行い、その後は支払いを繰り延べました。

重要なのは、当初の取引は2021年の原油価格がかなり低い時期に大きく交渉され、コスモスに機会を与えたということです。コディアックでは、この取引は、バレルあたり75ドルで約13ヶ月の投資回収、95%以上のIRRを予測しています。現在の原油価格帯では、投資回収は1年未満、IRRは180%以上となる見込みです。コディアックの先取特権の資金として、ガーナの先取特権の収益の一部をこの魅力的な機会に投資するために調印しました。

第三に、JVパートナーとともに、赤道ギニアの鉱山炭化水素省とブロックGのライセンスを2040年まで延長することに合意し、Sabreに11年、accumeに6年を追加し、同国における次の投資段階をサポートすることになりました。この延長の一環として、当社はサインボーナスを支払い、これはすでに当社の通期設備投資ガイダンスに含まれています。また、次のインフィルおよび探鉱掘削キャンペーンに焦点を当てた作業プログラムを実施することに同意しています。この延長により、約600万バレルの2段階埋蔵量が追加され、コスモスに75ブレント・ネットドルで約1億ドルのNBV10がもたらされます。スライド 11 は、モーリタニアとセネガルでの開発状況です。

トーチュのフェーズ1では、すべての主要な作業工程が当四半期に進捗し、引き続き前進しています。ハブターミナルは予定通り建設が進み、2022年3月上旬に21基目が出荷され、3Kサンが設置される予定です。海底では、今月中に洋上設置キャンペーンを開始する予定です。最初のガスを得るために必要な4つの井戸の掘削は先月開始され、2つのトップホールが完了しました。

FPSOでは、機械的な完成が続いています。4月上旬にCOVIDに関連して中国のコストコ・ヤードが2週間ロックダウンされましたが、現在は解除され、ヤードは稼働しています。先週の第1四半期決算発表でオペレーターが伝えたように、FPSOはクリティカルパス上にあり、チームはこうした混乱を緩和し、第3四半期末の契約者の出航スケジュールを維持するために懸命に取り組んでいます。FLNG船はシンガポールのヤードで順調に進捗しており、パイプラックの設置が完了しました。

プロジェクト全体の完成度は第1四半期末で約75%であり、来年第3四半期のガス生産開始を目標としています。トーチュ第二期では、オペレーター、政府、NOCと緊密に連携し、規模と時期の両面から開発スキームを最適化する作業を続けています。この作業は順調に進んでおり、本年半ばには開発決定、正式なフィードとFIDが行われる見込みです。プロジェクトの魅力的な経済性を維持するためには、将来のコスト上昇を適切に管理することが重要です。

BirAllahとYakaar Terangaについては、引き続き両政府およびパートナーと協力し、開発コンセプトを進展させていきます。これにより、現在の市場環境を最大限に活用できるプロジェクトとなるでしょう。それでは、ニールから当四半期の財務状況についてご説明します。

ニール・シャー — 最高財務責任者

アンディ、皆さん、おはようございます。当四半期は、アンディがお話ししたような堅調な営業実績を背景に、このスライドにあるような主要なハイライトで、堅調な財務実績を達成することができました。EBITDAXは4億3000万ドルで、第4四半期より25%以上増加しました。これは、当四半期にオキシ・ガーナとの取引が全面的に影響したことと、実現価格が堅調だったことによるものです。純負債は期末から10%以上減少し、EBITDAXの好調と相まって、第1四半期末のレバレッジは1.9倍となり、前四半期から大幅に減少しました。

当四半期のフリー・キャッシュフローは約2億2,000万ドルで、前四半期比60%以上の増加となり、当社の低コスト・ポートフォリオのキャッシュを実証しています。ポートフォリオ全体が好調なため、流動性はこの期間に約20%増加しました。スライド13に移ります。当四半期末にRBLの再決定とRCFのリファイナンスを完了し、流動性は9億ドル超に増加しましたので、年末に向けてさらに増加するものと思われます。

右側のグラフは、第1四半期に約1億ドルのRBLを返済した後、2025年まで重要な満期がないことを示しています。キャッシュが創出されれば、さらに負債を返済し、負債の満期をさらに先延ばしにする計画です。スライド14は、当四半期の詳細です。アンディが申し上げたように、純生産量は日量72,600バレルで、ガイダンス範囲の上限を達成し、前年同期比で約40%増加しました。

ヘッジの影響を除いた1バレルあたりの実現価格は88ドルで、前年同期のほぼ2倍となりました。コスト面では、当四半期のバレルあたりの経費は前年同期比で増加し、ガイダンスに沿った結果となり ました。当四半期の設備投資総額は、タローの先取りによる影響を除くと、1 億ドル強となりました。モーリタニアとセネガルについては、予想通り、第1四半期はほとんど設備投資がありません — 昨年のFPSO売却取引の恩恵を引き続き受けているためですが、第2四半期は増加する見込みです。

2022年に向けて予想しているインフレは軽微です。インフレとの契約が長期化した結果、燃料などの契約における変動要素から上昇することを経験しました。また、一部の資材については、既存の在庫を取り崩すことで、今年のインフレを緩和しています。当社の最大規模の開発プロジェクトでは、将来の資本支出の大部分を固定化しました。これは、GTA(第1期)、ジュビリー南東部、および若干ですがウィンターフェルの進捗に反映されています。

このプロジェクトでも、第1段階の総コストの約10%に相当するロングリードをコミットしていますが。とはいえ、インフレ環境が続けば、来年はコスト増が顕在化すると考えています。スライド15に移ります。冒頭のスライドで申し上げたとおり、当四半期はEBITDAXの上昇と大幅な借入金返済により、レバレッジが順調に改善しました。

四半期末のレバレッジは1.9倍と、2021年末の約2.5倍から大幅に低下しました。現在の価格では、年末のレバレッジ目標である1.5倍未満への達成は十分可能であり、さらなる絶対債務の削減が重要な優先事項となっています。左の箇条書きは、2022年のこれまでの進捗を示したもので、今年後半にはさらに多くの進捗が見込まれます。現在のストリップでは、さらに2億ドル以上のフリーキャッシュフローと、ナミビアで最初に掘削した2本の油井の成功に伴い、今後数カ月以内にシェルから支払われると思われる資金があり、今年中に約5億5000万ドルから6億ドルの債務削減が可能になると考えています。

それでは、本日のプレゼンテーションをアンディに戻して終了します。

アンディ・イングリス — 会長兼最高経営責任者(CEO

ありがとう、ニール。スライド16をご覧いただき、本日のプレゼンテーションを終了します。要約すると、私たちは今日の約束を果たすと同時に、将来のための会社を作っているということです。当社の生産資産は順調に稼動しており、実質的なキャッシュフローを生み出しています。

また、厳しい環境にもかかわらず、当社の開発プロジェクトは順調に進展しています。ガスとLNGの需要が急増する中、当社は国際的なLNGへのエクスポージャーを高めています。強力なキャッシュを背景に、EBITDAXパフォーマンスのレバレッジは低下し、流動性は高まっています。そして最後に、私たちはエネルギー転換の調整に取り組んでおり、将来のエネルギー供給の多様化を目指す国々のエネルギー安全保障を強化する上で重要な役割を果たすことができると考えています。

それでは、オペレーターに代わって、質問をお受けしたいと思います。オペレーター?

質疑応答

オペレーター

[最初の質問は、ゴールドマン・サックスのニール・ミータさんからです。Neil Mehta — Goldman Sachs — アナリスト

最初の質問は、トルテュの第2フェーズについてですが、あなたの見解をお聞かせください。数日前、オペレーターから少し話を聞きました。しかし、新たなFIDに向けて追跡しているのか、あなたの見解を聞かせてください。また、この追加成長プロジェクトの経済性は、資本集約度がはるかに低いため、どのように進化してきたとお考えでしょうか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

ニール、ありがとうございます。プロジェクトの規模と資源を完全に最適化するタイミングの両方において、適切な規模と基本的なコンセプトを確認するために時間をかけているところです。市場にはさまざまな変化がありますから、適切なプロジェクトを適切なタイミングで進める必要があるのです。

今は明らかにインフレの時代です。BPとコスモスの両社が認識していることの1つは、完全に最適化されていることを確認し、緊張感のあるインフレ期の長期プロジェクトにふさわしい資本を投入する必要があるということでしょう。そのため、プロジェクトを拡大し、現在整備しているインフラをさらに充実させることができます。また、以前から申し上げているように、ハブターミナルは将来のプロジェクト拡張のためのオフロードポイントとして機能します。

私たちは、比較的低コストでオフショアを拡張する能力を持っています。ですから、私たちはコスト競争力のあるプロジェクトを手に入れたと信じています。今後、サプライチェーンがさらに厳しくなり、インフレが進行していく中で、資本投入を慎重に行う必要があります。

Neil Mehta — Goldman Sachs — アナリスト

2つ目の質問ですが、プロジェクトは現在75%まで建設が進んでいますが、実行に関する最大のリスクは何でしょうか? COVIDでしょうか、それとも他の何かでしょうか?また、そのリスクを軽減するために、事業者はどのような手段を講じているのでしょうか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

そうです。先ほど申し上げたように、さまざまな作業の流れがある中で、FPSOはクリティカル・パス上にあります。何も変わっていません。次の重要なステップは、中国の上海に近いコストコのヤードから売却することです。

2週間ほどヤードが閉鎖されたため、短期間の中断がありました。オペレーターが電話会議で述べたように、このような環境の中でプロジェクトを前進させるために、チームは素晴らしい仕事をしたと思います。ですから、私たちは今、FPSOを解放してモーリタニアとセネガルに販売できるようにすることに集中しているのです。そうすれば、来年初頭に開始されるであろう、すべての接続作業を開始することができます。

これが、私たちが今注目している重要な課題です。先ほど申し上げたように、私たちは掘削を開始しました。これは順調に進んでいます。ハブターミナルについては、過去にCOVID関連の問題を懸念していました。

しかし、明らかに、私たちはそれについて順調に進んでいます。今月から海底設置工事が始まります。FLNG船はシンガポールで建造中で、COVIDのリスクは少ないと思われます。ですから、FPSOは引き続き私たちが注目している項目です。

オペレーター

次の質問はジョンソンライスのチャールズ・ミードからです。

チャールズ・ミード — ジョンソン・ライス — アナリスト

アンディ、あなたが見ているインフレについてもう少し詳しく説明していただけませんか。準備したコメントの中で何度か言及されていると思いますが、あなたが直面している懸念はコストだけなのでしょうか?それとも入手可能性の問題なのでしょうか?また、FPSOの件ではすでに触れられたと思いますが、設備の掘削に関わるものなのでしょうか、それとも他のものなのでしょうか、具体的に教えてください。

アンディ・イングリス — 会長兼最高経営責任者(CEO

準備書面でも申し上げましたが、深海は陸上と若干異なり、長期契約があるため、2022年の影響をうまく軽減できたと思います。先ほども申し上げましたが、燃料費に近いコモディティ価格が少し上昇すると思われます。しかし、それを除けば、それほど大きな影響はありません。メキシコ湾と赤道ギニアに新たな事業機会を追加しましたが、設備投資ガイダンスの範囲内にとどめています。

ですから、最初のメッセージは、資本の配分に関して驚異的に規律正しくなければならない時期であり、したがって、実行に絶対的に集中し、可能な限り最高の水準ですべてを行うようにしなければならないということです。それが2022年です。23年に向けては、深海リグ市場であれ、基本的な商品価格であれ、あらゆるところでインフレが起きていると思います。この2年間で、深海リグの価格は日産20万ドルから300ドル台前半から半ばまで上昇したと思われます。

ですから、おそらく75%くらいになると思います。ケーシングも同じような供給量になると思います。現在、市場は十分な供給を受けていると思いますが、その一方で、市場の逼迫が見られます。リグがその一例で、ジュビリー南東部やウィンターフェルのプロジェクトで、特にロングリードを進めているのは、そのためです。ですから、今は市場の逼迫を予測し、それに先んじるための真の規律が必要な時期なのです。

また、中国のCOVID関連の問題については、非常に特殊な問題だと思いますので、別のところにまとめました。これで、私たちのアプローチについて、もう少しご理解いただけると思います。そして、私にとっては、それは規律に関するものです。高価格の世界では、高い水準で実行することが必要であり、それが私たちが行っていることです。

チャールズ・ミード — ジョンソン・ライス — アナリスト

それから2つ目の質問は、自社株買いの可能性についてです。7億ドル超の資金調達まであと18カ月、あるいは19カ月というところまで来ているわけですが、この点についてはどうお考えですか?あなた方と取締役会のために、この件について話したことがありますか、あるいは今日のような日に日和見的に考えるでしょうか、それとも株価がまだ同じ水準にあれば計画的に行うものでしょうか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

最初の課題は負債の削減で、バランスシートをレバレッジ1.5倍以下に維持する必要があります。そして、それを実現するためには、持続可能な価格環境が必要であることは明らかです。ですから、これが最初の焦点だと思います。そして、2022年まで、私たちは絶対にそれを実行するつもりです。

現在の原油価格のままにしておきます。年末までに1.5ドル以下にすることができます。そうすると、負債削減のための負債削減はどの程度なのか、持続可能なレバレッジの水準はどの程度なのか、それによってどのような機会が生まれるのか、といった少し違った会話が始まるのではないかと思います。ですから、メッセージングという意味では、何も変わっていないと思います。

あなたが強調されているのは、未来があなたに向かって加速している可能性があり、それをどのように考慮するかということだと思います。しかし、私たちは自分たちがやっていることについて、非常に規律正しくありたいと考えています。私たちは、成長戦略のための資金調達に慎重です。キャッシュフローについても、その使い道について規律正しくありたいと思います。

そして、バランスシートが適正な状態になったと感じたら、自社株買いを検討することになると思います。

オペレーター

次の質問は、バーンスタイン・リサーチのボブ・ブラケットからです。

Bob Brackett — AllianceBernstein — アナリスト

あなたは、原油換算で1バレル4ドル前後の買収価格での取引をいくつか取り上げました。これらの取引をどのように行ったのか、また、より多くの取引を行う意欲があるのか、そして、それがどのように戦略に反映されるのか、お話しいただけますか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

はい、ありがとうございます。Bob ありがとうございます。この2つの案件は、どちらもオポチュニスティック(機会主義的)なものだと思います。

比較的小さな会社ですが、重要な会社です。私が気に入っているのは、私たちが今理解している分野のものだということです。既存の資産基盤をさらに深化させ、会社を成長させていくには、実はとても効率的な方法だと思います。ウィンターフェルは、パートナーの1社が開発段階において通常よりも大きなシェアを獲得していましたが、有利な環境の中で交渉することができました。

コディアックの先取りは、2021年に行われたと思います。コディアックの先取特権は、2021年のことだったと思いますが、すべての取引が完了するまでに時間がかかりました。しかし、これもまた、非常に有利な環境での価格設定でしたので、私たちはそれを利用することができました。今後について言えば、私たちはM&Aについて非常に規律正しく行動してきました。

短期的で利益率の高い石油の成長を、より年限の長い良質なガスが支えるという当社の戦略に合致する案件を追求することは明確であり、当社が理解し、真の経済的価値を付加できる分野で深耕を図りたいと考えています。また、基本的には、キャッシュを増やし、バランスシートを強化することが必要です。当社の取引実績は、このような基準に合致していると考えています。そして、この基準を継続できるような機会があれば、それを実行に移します。

今日のような価格環境では、明らかに若干厳しいと思いますが、これが私たちの進む道です。

Bob Brackett — AllianceBernstein — アナリスト

上海からグレーター・トルテュまでの所要時間は、おそらく60日程度でしょう。もし接続が第1四半期であれば、第4四半期の早い時期に売却しても、そのクリティカルパスでは問題ないことになります。これは正しい考え方なのでしょうか?それとも、もっと複雑な事情があるのでしょうか?

アンディ・イングリス — 会長兼最高経営責任者

Bob、あなたはいつも通り数字を把握していますね。航行時間やトランジットの速度にもよりますが、60~90日という括りで考えてもいいのではないでしょうか。そうです。90日が外周で、60日が短周期ということですね。

つまり、ある程度の柔軟性があるということですね。しかし、FPSOをフックアップすることで、海底完成工事、タイバック、FPSOなどを開始することができるため、明らかに、この項目に焦点を当てています。そうです。

ですから、これは絶対にクリティカルパス上にあります。ご存知のように、このような規模のプロジェクトでは、常に他の活動で過剰な部分を軽減する機会があります。

Bob Brackett — AllianceBernstein — アナリスト

その通りです。最後にとても小さなことですが、Winterfellはタイバックですが、タイバックするホストは決まっているのですか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

いいえ。現在、いくつかの案件と交渉しているところです。

オペレーター

次の質問は、バークレイズのJames Hosieからお願いします。

ジェームズ・ホージー — バークレイズ — アナリスト

トルテュのプロジェクトについていくつか質問があります。まず、FPSOの出航スケジュールについて。第3四半期末の目標を達成するために、出航後の作業の一部を繰り越す計画なのでしょうか。次に、ステージ2についてですが、インフレ圧力と10億ドル未満という前回のコスト見積もりについてどう考えるべきでしょうか?この数字はまだ有効なのでしょうか?

アンディ・イングリス — 会長兼最高経営責任者

ありがとう、James。このプロジェクトで最も重要なのは、キャリーオーバーを最小限に抑えることです。これが今、最適化のポイントになっています。

海外に大量の仕事を持ち出さないようにするには、どうすればよいのでしょうか?そうです。私たちの目標は、FPSOがほとんどキャリーオーバーすることなくサービスを提供することだと思います。それが伝統的にオフショア・プロジェクトを成功させる方法であり、現在のBPの焦点であることは明らかです。ですから、あなたのご質問は正しいのだと思います。

私たちの観点からは、時間と予算の両方を確実に達成するための重要な基準であることは明らかです。そうですね。また、フェーズ2に関しては、インフレが少し進行した時期に資本を投入することが本当に重要で、真に効率的で、また、インフレ圧力があるときに多額の資本を投入するような投資をしないように、サイクルを回していく必要があります。そのため、規模やタイミング、インフレ圧力などの観点から、もう一度、きちんと最適化されたコンセプトを確認する必要があるのです。

また、インフレ圧力だけでなく、サプライチェーンにおける実行問題も適切に評価されています。現在、パートナーや政府と進めているのは、この作業です。

James Hosie — バークレイズ — アナリスト

それから、最後のコメントのフォローアップをお願いします。最終的には、トーチュの第1期と第2期のような形で、プロジェクトの規模を拡大する可能性があるのでしょうか。

アンディ・イングリス — 会長兼最高経営責任者(CEO

繰り返しになりますが、私たちがやろうとしているのは、環境に適したコンセプトを確立することです。ですから、私たちはもう一度、このプロジェクトを成功させるためのタイミングと規模を完全に把握するための作業を行っているのだと思います。そうですね、素晴らしい資源です。世界中が必要としている資源です。

私たちは、それを適切に最適化したことを確認しなければなりません。

司会者

[次の質問は、ジェフリーズのマーク・ウィルソンからです。マーク・ウィルソン — ジェフリーズ — アナリスト

BirAllahとYakaar TerangaのTortue以外の地域の数量ではなく、より広いTortue地域についてお聞きしたいのですが。トルテュの第1期、第2期と、収益化への道筋が非常に明確になっていますね。埋蔵量には20年以上の寿命があります。これらの追加埋蔵量は、埋蔵量という意味では非常に大きなものです。

コスモス社では、これらをどのような戦略で収益化するのでしょうか?市場の見方は変わりましたか?ここ数年、あるいはその数年前に、売却プロセスを進めていたようですが。また、評価額を最大化するために、追加の鑑定掘削は必要でしょうか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

はい、マーク。いい質問ですね。重要な資源はあります。基本的な戦略は変わっていません。

ヤカアール・テランガの第1フェーズに隣接するアンガス社は、ガスパワースキームに重点を置いており、比較的低コストで、ほとんど初期生産が可能なスキームだと思います。このため、開発中に鑑定を行うことができます。そのため、追加で鑑定を行う必要はありません。また、国にとっては、ディーゼル発電をガス発電に置き換えることで、低コストと低炭素化を実現することができます。

ヤカール・テランガがそのような方法で開発されているのをご覧いただけると思います。この点については何も変わっていませんし、外部からの変動が大きくなったことで、この計画が強化されたのだと思います。ビルアラについては、それとは異なります。ビルアラは、人口が約400万人と比較的少なく、国内の資源に支えられていると思います。

国内で使用する電力は、おそらく長期的な課題ではありません。短期的にはガス資源のニーズがあり、そのために開発できるフィールドは他にもあるのです。ビルアラ根本的には、いかに低コストでモジュール開発を行い、適切なタイミングで市場にアクセスし、別の輸出スキームを構築するかということです。これが、私たちが現在進めているコンセプトワークです。

このように、明確な計画があり、それを実現することで大きな付加価値を生むことができる資源であると、私たちは考えています。外部環境はそれを難しくするどころか、むしろ容易にしていると思いますし、私たちはBPや政府と共にそれを追求していきます。

マーク・ウィルソン — ジェフリーズ — アナリスト

コスモスがそのような開発に参入するかどうかは、この先、コンセプト — 計画を経て決定されるのでしょうね。しかし、それは理解できます。2つ目の質問は、ウィンターフェルについてです。この地域の1億ドルの資源についてお聞きしたいのですが。

しかし、タイバックとして最初のフェーズで開発するのは、そのうちのどの程度の割合になるとお考えですか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

最初の2本の油井計画は、開発全体をカバーするために、おそらく6本の油井に拡大することができると思います。つまり、コンセプトがあるということです。3つのフェーズで最大6本の井戸を掘ることになるかもしれません。最初のフェーズは、おそらく資源量の3分の1程度になるでしょう。

上方には前半があるかもしれませんね。

運営担当者

次の質問は、バンク・オブ・アメリカのマシュー・スミスからです。

Matthew Smith — バンクオブアメリカ・メリルリンチ — アナリスト

これまでのシェルの探鉱活動について、5000万ドルの偶発的対価の支払いが発生したとお考えなのか、それともすでに1億ドルの上限に達しており、それを受け取るとお考えなのか、お聞かせいただけますか?

アンディ・イングリス — 会長兼最高経営責任者(CEO

はい、ありがとうございます。私たちが言ったことをはっきりさせておきます。この支払いは、評価計画に含まれる探鉱井の後に行われます。

ですから、今年の年末にさらに掘削する予定であると申し上げましたが、その場合、50本か100本かは、発見井を両方とも含めるか、片方を含めるかによって、鑑定計画が必要になります。

運営担当者

ありがとうございます。現時点では、追加のご質問はありません。では、最後に経営陣からご挨拶をお願いします。

ジェイミー・バックランド — インベスター・リレーションズ担当副社長

はい、みなさん、本日はありがとうございました。ありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>