ブロック (SQ)2022年第4四半期決算説明会の日本語訳です。

EPSがコンセンサス以下でちょっと物足りない決算です。売上成長も以前ほどの伸びがなく物足りなさを感じます。

Cashアプリは以前は競合も少なかったですが今ではAppleでも出来るなど競合も多く以前のような成長をするのは難しいかもしれないです。

スクエア決済端末も同様で以前の株価にはなかなか戻れる道筋が見えてこないです。

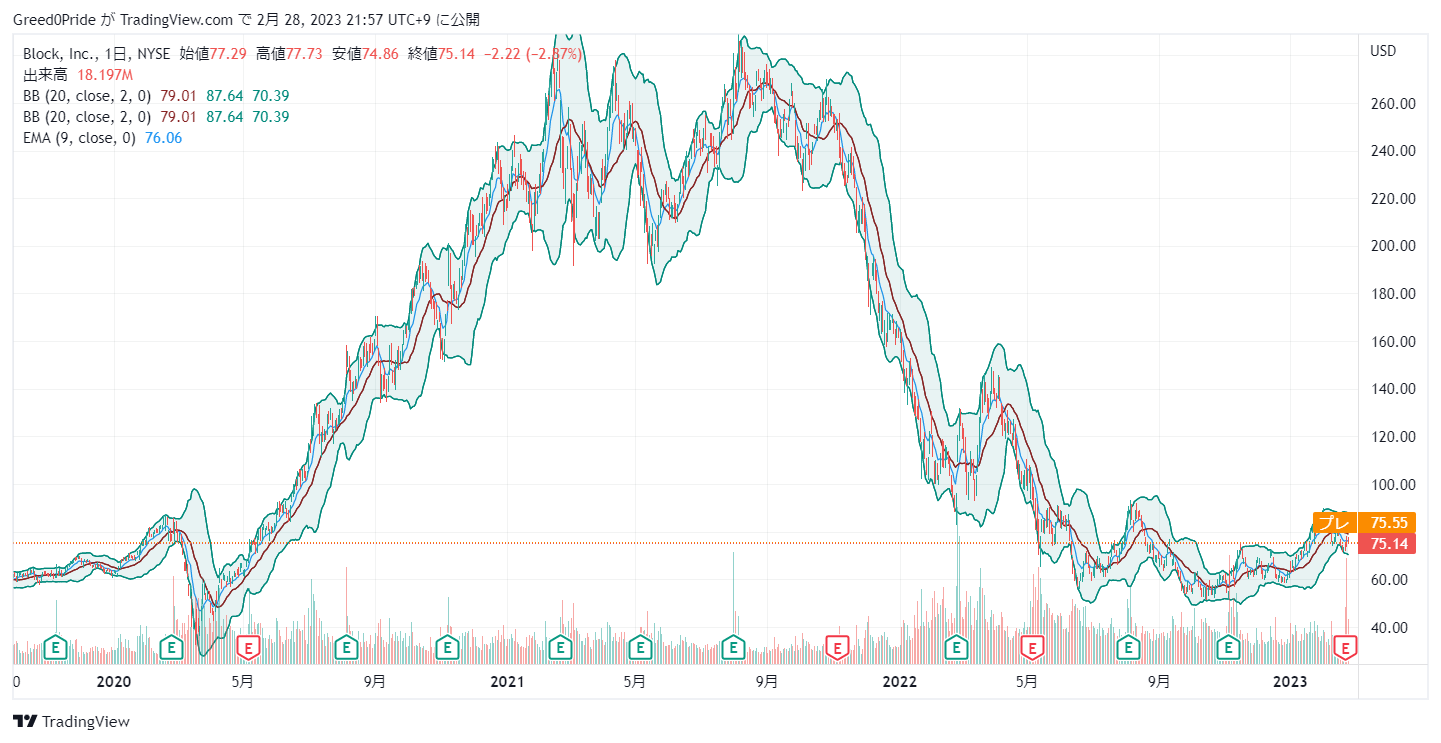

ブロック (SQ)株価

ブロック (SQ)2022年第4四半期決算説明会

Call participants:

Nikhil Dixit — Head of Investor Relations

Jack Dorsey — Chief Executive Officer and Chairman

Amrita Ahuja — Chief Financial Officer

Tien-Tsin Huang — JPMorgan Chase and Company — Analyst

Timothy Chiodo — Credit Suisse — Analyst

Unknown speaker

Darrin Peller — Wolfe Research — Analyst

Lisa Ellis — MoffettNathanson — Analyst

Josh Beck — KeyBanc Capital Markets — Analyst

Michael Ng — Goldman Sachs — Analyst

More SQ analysis

2023年2月23日17時00分(日本時間

オペレーター

皆様、ブロックの2022年第4四半期決算説明会にようこそ。それでは、司会の投資家向け広報担当のニキル・ディキシットに通話を引き継ぎたいと思います。どうぞよろしくお願いします。

ニヒル・ディキシット — 投資家担当責任者

皆さん、こんにちは。2022年第4四半期の決算説明会にご参加いただき、ありがとうございます。本日はジャックとアムリタにご出席いただいています。この電話では、まず簡単なご挨拶をさせていただいた後、直接ご質問をお受けします。

質疑応答では、電話会議参加者からの質問に加え、お客様からの質問もお受けします。また、この電話会議では、将来の見通しに関する記述を行う予定であることを、皆様にお伝えしたいと思います。歴史的事実に関する記述以外のすべての記述は、将来見通しに関する記述とみなされます。これらの将来見通しに関する記述には、リスクや不確実性を内包する、当社の長期的な目標やゴールに関する記述が含まれており、当社はいかなる時点においても、これらの目標やゴールから優先順位を変えたり、遠ざけたりすることを決定する可能性があります。

実際の結果は、当社の将来予想に関する記述と大きく異なる可能性があります。また、報告された業績が将来の業績を示すものであるとみなされるべきではありません。当社の業績と異なる結果を生じうる要素は、当社が米国証券取引委員会(SEC)に提出した書類に記載されています。また、この電話会議における将来の見通しに関する記述は、本日現在において当社が入手可能な情報にもとづくものであるこ とにご留意ください。

当社は、法律で義務づけられている場合を除き、いかなる将来予想に関する記述も更新する義務を負いません。この電話会議において、当社は1月及び2月の売上総利益成長率の暫定的な見込みを発表する予定です。これは、1月及び2月の財務諸表がまだ確定しておらず、月次業績が監査法人による中間レビューを受けていないため、現時点における1月及び2月の業績に関する当社の推定を表しています。そのため、実際の1月および2月の業績は、これらの見込みとは異なる可能性があります。

さらに、この財務情報は、経営陣により現時点で入手可能な情報にもとづき作成されたものであり、経営陣の責任に おいて作成されたものです。この暫定財務情報は、当社の独立した会計事務所によるレビューや監査を受けていません。この予備的財務情報は、1月、2月および第1四半期の財 務結果を包括的に示すものではありません。また、この電話会議において、一部の非 GAAP 財務指標について説明します。

最も直接的に比較できるGAAPベースの財務指標との調整表は、当社の投資家向けウェブサイト に掲載されている株主通信およびInvestor Day資料でご覧いただけます。これらの非GAAPベースの財務指標は、当社のGAAPベースの業績を代替することを意図したものではありません。最後に、この電話会議の模様は、当社の投資家向けウェブサイトにて音声配信されています。また、ジャックとアムリタによる開会の挨拶の音声は、近日中に当社ウェブサイトにて公開する予定です。

それでは、ジャックにお願いします。

ジャック・ドーシー(Jack Dorsey)–最高経営責任者(CEO)兼会長

皆さん、お集まりいただきありがとうございます。前回の決算説明会で、私たちは投資の枠組みを共有することを約束しました。1時間前に出した株主通信にあるような前四半期のレビューではなく、中間発表の大半をこれに費やしたいと思います。私たちの投資の枠組みには3つの原則があります。

1つ目は、顧客維持と成長に焦点を当てた投資を行うこと、2つ目は、株式報酬を含む継続的な事業コストを考慮すること、3つ目は、コミュニケーションが容易で理解しやすい業界標準の慣例を活用することです。これらの原則を用いると、私たちの投資の枠組みは一言で表すことができます。ブロックは、私たちの各エコシステムにおいて、100%以上の売上総利益維持と調整後営業利益におけるルール・オブ・40への信じられる道筋を示す必要があります。これは、特に私たちの規模では野心的な目標であり、今日、私たちが達成できていない目標です。

私たちがどのように事業を推進し、どのように説明責任を果たしたいかについて、完全な透明性を提供するために、本日このような発表を行います。今後、この目標を達成するために会社をどのように動かしていくか、その戦略や計画について、より詳細にご説明します。ここで、私たちの現在の状況と、それが事業運営にどのような意味を持つかを説明する前に、なぜこのことが重要であると私たちが考えているのか、少しお話ししたいと思います。お客様を長期にわたって維持する能力は、私たちに多くのことを教えてくれます。

それは、製品の市場適合性、適切なサービスや機能、適切なカスタマーサポート、効率的なクロスセル、適切な価格設定などです。簡単に言えば、お客様が私たちのサービスに価値を見出し、私たちと一緒にいたいと思ってくださることです。歴史的に見ると、Cash AppとSquareはともにプラスの売上総利益維持率を達成しています。マクロの変化により、すべての期間でこれを達成できるわけではありません。

例えば、2020年にはパンデミックの影響でSquareの保持率が落ち込みましたが、翌年には回復しています。しかし、長期的には、エコシステムの年平均粗利維持率は100%を超えると考えています。リテンションを補完するために、私たちはカスタマー・コホート・エコノミクスを測定し、カスタマージャーニーの各段階を評価することを続けていきます。新規顧客を効率的に獲得するための努力は、顧客生涯価値の増大と顧客獲得コストの適切な調整の両方の要素である投資収益率に着目して評価します。

このように、効率的な獲得と維持が組み合わさることで、エコシス テムの売上総利益はより大きく成長することになります。次に、投資フレームワークの2つ目の要素である「ルール・オブ・40」について説明します。私たちは、成長率と効率性の水準をさらに高めたいと考えています。そのためには、成長率プラス・マージンでエコシステムを評価することが最適なフレームワークであると考えています。

成長率プラス・マージンの枠組みは、成熟度の異なる製品や事業に対して柔軟性をもたらします。また、成長トレンドやマージンプロファイルが異なる現在のエコシステムや、将来的に立ち上げるエコシステムを評価する際にも、有用かつ普遍的な計算式となります。また、このフレームワークは説明責任も果たします。投資を拡大する際には、このフレームワークによって、期待されるリターンについて批判的に考えざるを得なくなります。

また、成長が鈍化した場合には、適応し、より規律正しく運営し、あるいは別の投資を追求するよう促します。また、新しい技術や流通モデルを用いて効率化を図り、より少ない費用でより多くのことを行うという創造的な思考を促します。歴史的に、私たちは売上総利益の伸びと調整後EBITDAマージンを見てきました。2022年、ブロックの売上総利益成長率プラス調整後EBITDAマージンは52%、昨年の成長に一過性の利益をもたらしたアフターペイを除くと42%でした。

調整後EBITDAマージンは、私たちが過去に注目した重要な利益開示の一つですが、私たちはそれが株式ベースの報酬のような特定の費用を除外していると認識しており、これは私たちのビジネスを運営する上で実際に意味のある継続的なコストです。株式報酬は現金支出ではありませんが、実質的な費用です。ですから、私たちの投資と業績を評価する際には、この費用を含めるつもりです。そのために、私たちはこの費用に関するより良いシグナルを開発中です。

その結果、私たちの焦点は調整後営業利益率に移行しています。この指標では、利益率に株式報酬や減価償却費など特定の非現金支出が含まれます。ルール・オブ・40では、売上総利益の伸びと調整後営業利益率の合計を長期的に40%以上にすることを目標としています。この目標は、ブロックの会社全体レベルだけでなく、各エコシステムにも適用されます。

ちなみに、2022年のブロックの売上総利益成長率+調整後営業利益率は33%、Afterpayを除くと23%でした。最後に、投資家に広く受け入れられている手法で、わかりやすくお伝えできればと思います。売上総利益維持率とルール・オブ・40の目標は、いずれも明確で、当社の顧客利益と投資家の利益を一致させる形で互いにバランスをとっています。また、世界中のより多くのお客さまにサービスを提供するために、何がうまくいき、何がうまくいっていないのかを判断するための明確な方法を提供しています。

この投資フレームワークは、各事業が並行してチームやロードマップに関する全体的な意思決定を行うことで、最終的に私たちのエコシステム・モデルにおける世界中のエコシステムを強化することになると考えています。あるエコシステムの迅速な意思決定が、他のエコシステムを制約することを保証するのです。そして、このモデルによって、ブロック全体を成長させるための投資をより迅速に、よりダイナミックに行うことができるようになるのです。そして、このフレームワークは、すでに私たちのいくつかの決断に影響を与えています。

10-Kでご覧になったかもしれませんが、私たちは企業チーム、人事、法務、財務をひとつの組織に統合し、アムリタが最高執行責任者として率いることになりました。これにより、目標達成に向け、より集中的かつ効率的に取り組むことができるようになります。アムリタは引き続きCFOを務めます。では、CFOのアムリタにお願いします。

アムリタ・アフジャ — 最高財務責任者

ありがとう、ジャック。まず、2023年の予想と最近の傾向の前に、投資の枠組みに対してどのように実行しているかということからお話しします。まず、売上総利益の維持についてです。当社は顧客主導の企業であり、売上総利益維持率はこれを反映する効果的な方法です。

2022年、Cash AppとSquareは2021年と比較してプラスの売上総利益維持率を達成し、これはJackが説明した長期目標に沿ったものです。私たちは、既存顧客がエンゲージメントを高めたり、より多くの製品を採用することによる粗利益の伸びを考慮し、当社のエコシステムから離脱する顧客からの解約を差し引いた純額ベースで粗利益維持率を測定しています。これは、多くの企業が採用している純売上高維持率の指標と同様の定義ですが、当社の主要なトップライン指標である売上総利益に適合するようにしたものです。私たちは、顧客基盤の健全性と新規顧客を効率的に獲得する能力の両方を評価するために、より広範なコホート経済学と一緒にリテンションを見ます。

2022年には、買収費用に対するリターンが大きく、長期的な利益ある成長のための投資能力に自信を持つことができました。現金自動預払機については、12月に月間取引人数が5,100万人に達し、売上総利益ベースで年間最大の顧客層が加わる中、2022年には平均10ドル以下の効率的な獲得コストを達成しました。2020年までのCash Appのコホートでは、3年間で6倍以上のROIを達成していますが、2021年と2022年の最新のコホートでは、1年未満で投資回収が可能な見込みとなっています。Squareについては、2020年までの各コーホートにおいて、ROIが4年間で3倍以上、2021年と2022年のコーホートにおいて、ROIが6四半期以下となる見込みです。

過去1年間、2022年モデルについては、国際市場や実験的な分野での支出を増やしたため、投資回収の見込みが6四半期を超えた時期がありました。その後、これらの分野を削減し、現在は再び目標に沿った形で回収が進んでいます。2023年は、SquareのGo-to-marketアプローチに磨きをかけ、営業・マーケティング活動を強化することに注力しています。このように、積極的な顧客維持、効率的な獲得、そして獲得費用に対する高いリターンが、持続可能なビジネスモデルの原動力となると考えています。

長期目標である「ルール・オブ・40」に向けて 成長率+調整後営業利益率40%の達成に向けた道筋は、いくつかの主要な機会領域によって推進されると考えています。成長の観点からは、私たちはまだ始まったばかりです。当社の対応可能な市場全体で約2,000億ドルの売上総利益のうち、当社のシェアは5%未満であり、その多くはレガシーインフラストラクチャにとどまっています。

私たちは、それぞれのエコシステムで成長を実現するために、規律ある投資を続けていきます。SquareとCash Appについては、お客さま向けの新製品の発売、新しい顧客層の拡大、グローバルな顧客層に対する市場開拓のアプローチの改良などが含まれます。新興ビジネスについても、初期の段階ではありますが、私たちの原則は同じです。これらの事業では、2023 年の投資額を営業費用の 3%未満に抑制し、「ルール 40」の達成と維持への道筋を示すエコシステムを模索することになります。

利益率の観点からは、株式報酬と間接費の効率化を図ることが重要な機会です。2023年には、全社的に採用のペースを落とす予定です。間接費については、ソフトウェアやデータの使用量、不動産の占有面積、専門家報酬、その他の裁量的な領域において、レバレッジを効かせることを計画しています。報告書の開示については、これらの目標に対する業績の透明性を高めたいと考えており、調整後営業利益ベースの収益性に関する新たな開示の導入や、SquareとCash Appのセグメントレベルの収益性に関する詳細な共有を、時間をかけて行っていく予定です。

私たちの優先課題は、規模に応じた長期的な利益ある成長を実現することであり、この複合成長とマージンのバランスがその達成に貢献すると考えています。次に、2023 年の計画について説明します。過去数年間で、私たちは事業と費用を大幅に拡大しました。2023 年度は効率的な事業運営に注力し、費用の増加ペースは前年度より大幅に減速する見込みです。

2023年の調整後EBITDAは約13億ドルで、前年比30%以上の成長と1ポイント以上のマージンの拡大を見込んでいます。調整後営業利益ベースでは、2023年に約1億5,000万ドルの損失を目標とし、調整後営業利益率は前年度比で小幅に改善すると予想しています。これは、決算までのトレンドの実行率と、2月までの業績に関する現在の見通しを織り込んだものです。2023年には、Cash Appのマージンは前年比で拡大し、Squareのマージンは前年比で比較的一定になると予想しています。

これは今年に入るベースケースですが、我々は不確実なマクロ環境の中にいることを認識しています。このような不確実性の中で、2023年の利益目標は維持するつもりです。もし成長が鈍化すれば、私たちは規律を守り、計画した経費の範囲内でコスト削減のための施策を講じるでしょう。前回の決算説明会でもお伝えしたとおり、当社は2つの大きな裁量権の領域で支出を抑制しています。

まず、採用活動です。従業員数は、当社の経費の中で最も大きな割合を占めています。2023年には前年同期比で10%の人員増を見込んでおり、2022年の46%増と比較すると大きな変化です。しかし、昨年の採用ペースを考慮すると、人件費全体では前年比20%台半ばの増加となり、2023年後半から2024年にかけて、より大きな人件費へのテコ入れが予想されます。

次に、セールス&マーケティングです。営業・マーケティング全体では、前年同期の約25%から減速し、2023年には前年同期比5%から10%の成長を見込んでいます。この項目を分解すると、ピアツーピアのコストやキャッシュアプリカードの発行コストなど、キャッシュアプリの変動費がより速く成長すると予想されます。また、セールス&マーケティング費用の残りの部分は、買収費用を効率化することにより、前年同期とほぼ同水準になると予想しています。

前四半期に述べたように、ROIの高いチャネルへの投資を継続し、その他の市場参入分野では投資を抑制する予定です。前四半期にもお知らせしましたが、当社の非 GAAP 型営業費用全体の約 3 分の 1 は変動費で構成されています。これには、営業・マーケティングにおけるP2PコストやCash App Card発行費用だけでなく、取引・貸付損失、データやプラットフォーム・インフラに関連する費用も含まれています。次に、最近の傾向のアップデートと第4四半期のハイライトについてです。

1月と2月の1ヶ月間、会社全体の売上総利益の伸びは報告ベースで前年同期比約33%と推定しており、第1四半期全体の伸びはこれを数ポイント下回ると予想しています。注意点として、2022年1月31日にクローズしたアフターペイの買収を現在ラップしています。そしてその結果、1月の報告成長率は2月、3月の成長率よりも大きくなるはずです。2022年1月の業績にBNPLプラットフォームからの5,100万ドルの寄与を含む、企業結合ベースの業績を見ると、安定から改善の傾向にあると考えられます。

特に、1月と2月の売上総利益の伸びは、2022年第4四半期と比較して改善されていると見ています。会社全体では、1月、2月の売上総利益の成長率は、第4四半期の21%から改善し、前年同期比約25%と見込んでいます。そして、1月と2月の全社合計の成長率は25%で、第1四半期全体では比較的安定していると見ています。このダイナミックな環境において、当社のエコシステム・モデルの多様性がレジリエンスを提供し ていることが引き続き確認されました。

Cash Appは、1月、2月ともに消費者動向は安定しており、引き続き堅調に推移しています。一方、Squareは、一部の裁量的な業種で成長率が鈍化し、その他の業種では安定的に推移しています。エコシステム別の傾向について説明します。なお、売上総利益には、BNPLプラットフォームからSquareとCash Appのそれぞれに50%ずつ配分されています。

Cash Appについては、1月、2月は報告ベースで前年比50%以上の売上総利益の伸びを見込んでいます。3月は、前年同期に実施した価格変更をラップするため、売上総利益の伸びは鈍化する見込みです。キャッシュ・アプリの今年初期の勢いは、好調な第4四半期に続いてのものです。Cash Appで最も急速に成長している商品の1つである貯蓄を導入することで、銀行サービスの構築を続けています。

Cash App Cardは月間利用者数および利用者1人当たりの利用額で力強い成長を遂げ、年間7億5000万ドル以上の売上総利益を達成し、前年比56%増、Cash App全体の売上総利益の4分の1以上を占めています。Squareについては、1月から2月にかけて、報告ベースで前年比約15%の売上総利益の伸びを見込んでいます。最近の台数動向を見ると、11月頃から米国では飲食や小売を中心とした裁量的なバーティカルのGPVの伸び率が緩やかになっています。

そして、この傾向は第1四半期に入っても続いています。こうしたマクロのトレンドラインの変化を考慮しても、PPPと当社のBNPLプラットフォームを除くSquareのエコシステムは、第4四半期に前年同期比17%の粗利益成長率を達成し、1月と2月には前年同期比21%の成長を見込んでいます。なお、2022年第1四半期通期では、5100万ドルの非経常的なPPPの売上総利益を計上しています。そして最後に、先ほど記したCash AppとSquareの数字にも組み込まれていた、BNPLプラットフォームの最新情報をお伝えします。

1月と2月を通して、GMVは前年同期比19%増となり、第4四半期の14%増から改善される見込みです。第4四半期の消費者金融の損失は1%未満にとどまり、前年同期比、前四半期比ともに改善し、一貫した返済傾向を示しており、損失率の管理能力が高く評価されています。第 1 四半期は、通常、他の四半期と比較して季節的に損失率が上昇しますが、第 1 四半期は 1%程度にとどまる見込みです。結論として、当社の潜在能力は、アドレス可能な大きな機会、既存顧客とともに成長する能力、そして新たなエコシステムを成長させる長期的な道筋において、極めて大きいと言えます。

このような機会がある一方で、私たちは、制約を明確にすることで、責任ある創造的な経営が可能になることを発見しました。私たちの投資フレームワークの構成要素によって、私たちのチームは、敏捷性、説明責任、長期的思考と短期的なフィードバックループを優先させながら、製品のベロシティを推進し続けることができると信じています。それでは、質問をお受けします。

質疑応答

オペレーター

[それでは、時間の都合上、ご質問は1件に限らせていただきます。最初の質問はJ.P.モルガンのティエン=ティン・ホァンからお願いします。どうぞよろしくお願いいたします。Tien-Tsin Huang — JPMorgan Chase and Company — アナリスト

こんにちは、どうもありがとうございます。投資の枠組み、特に調整後営業利益率については気に入っています。特に調整後営業利益率については、好意的に受け止めていただけると思います。そこで、もしよろしければ、あなたがよりコントロールしやすいマージンとコスト面に絞ってお聞きしたいのですが。

長期的な営業レバレッジの機会についてお聞かせください。23年度の見通しについてお聞かせいただいたのは承知しています。しかし、全体的な営業レバレッジを超えて、あるいは2つのエコシステム全体にわたって、どのように考えたらよいでしょうか?ありがとうございました。

Amrita Ahuja — チーフ・ファイナンシャル・オフィサー

Tien-tsinさん、ご質問ありがとうございます。まず、私からお話しします。私たちの投資の枠組みは、「ルール・オブ・40」を中心に、収益性の高い長期的な成長を実現するためのものです。そして、「ルール・オブ・40」の達成と同じくらい重要なのが、「ルール・オブ・40」を明文化することです。

ですから、お客様にも、最終的には当社にも、当社のビジネスモデルにも利益をもたらすような投資を行いたいと考えています。レバレッジの観点からは、ご質問のように、固定費ベースでレバレッジを高める機会として、いくつかの重要な点に着目しています。まず、雇用と営業・マーケティングです。今日の電話会議でお聞きになったように、私たちは採用のペースを大幅に落とし、2022年に46%増だった従業員数を2023年には10%程度に増やします。

私たちは、2000億ドルという大きな市場機会に対応するために、製品エコシステムを構築するために、主要な重要分野でチームを働かせることにしています。しかし、私たちはそれを、従業員がより賢く、より効率的に、そして効果的に仕事ができるようにするために行っています。2022年に採用した従業員数は、2023年後半から2024年にかけて、よりゆっくりとしたペースで採用が行われるため、この影響が損益にどのように反映されるか、ご期待ください。営業とマーケティングの2つ目の要素は、やはり、より実績があり、当社の顧客基盤に影響を与えることができる分野や、今後サービスを提供できる潜在的な顧客層に向けて費用を投じるということです。

そのため、2023年には、昨年の25%から5%~10%程度まで、営業・マーケティング費用のペースを落とす予定です。これは、SquareとCash Appのそれぞれで営業とマーケティングの動きを洗練させることで、継続的に改善できる分野だと考えています。間接費の観点からは、ソフトウェアやデータ利用、不動産施設、専門家報酬、その他様々な裁量的な領域まで、会社の間接費すべてを見渡すつもりです。2023年には、EBITDAベースで1ポイント以上のマージン拡大が見込まれ、調整後営業利益ベースでもマージン拡大が見込まれます。

しかし、ルール40を達成するだけでなく、長期的に維持するためには、事業への投資を継続する必要があります。そこで、Go-to-marketモーションによる新しい顧客層へのアプローチ、TAMでのシェア拡大の継続、TAMの拡大を可能にする新製品の開発、新たな取り組みによる新しい視聴者の開拓などの機会を見出し、それぞれの分野で規律ある投資を続け、最終的に成長機会、長期的な利益成長機会を構築していきたいと考えています。

Tien-Tsin Huang — JPMorgan Chase and Company — アナリスト

素晴らしい。

オペレーター

次の質問はクレディ・スイスのティモシー・キオドからお願いします。どうぞよろしくお願いいたします。

Timothy Chiodo — Credit Suisse — アナリスト

そうですね。ありがとうございます。レストランでの競合を考慮し、レストランの垂直統合に少し焦点を当てたいと思います。Square for Restaurantのバーティカル・オファーがありますね。

2022年5月のInvestor Dayでは、バーティカル・セールスチームの増強と、より大きなセラーへのアップマーケットの移行が大きなテーマの1つでした。その際、営業チームの垂直化について、まずはインバウンドチームから始めて、そこからさらに構築していくとお話されていました。その進捗状況や、営業チームの人数、LTVとCACの関係について、従来のSquareアプローチと比較しながら教えてください。

Amrita Ahuja — 最高財務責任者

ティム、ご質問ありがとうございます。それでは、Squareビジネスにおける市場参入のアプローチについてお話します。私たちは、ペイバックとリターンの両方において、維持すべき目標を掲げています。これは、米国内および海外におけるセールスおよびマーケティングにかかるすべてのコストを含みます。

これらのブレンド率は、明らかに4年間でROIの3倍、6四半期で回収できるものです。過去数年間、私たちは、この費用と、あなたが特におっしゃった販売施策への私たちのアプローチを、年間を通じてダイナミックに見てきました。具体的には、金融サービスを組み込んだソフトウェア主導の営業チームを立ち上げているところです。この営業チームは、インバウンドの能力だけでなく、アウトバウンドの能力も備えています。

このチームは、インバウンドの能力だけでなく、アウトバウンドの能力も備えています。以前は一般的な営業チームでしたが、現在はレストラン、リテール、サービスの3つの主要分野で垂直統合を始めており、これが案件のサイクルタイムと勝率に貢献するものと期待しています。また、アウトバウンドセールスの面では、特定の業種や売り手の規模をターゲットとする機能を強化し、より優れたデータとシグナルを用いて、適切なタイミングで適切なメッセージを売り手に伝えることができるようになりました。そして、アウトバウンドセールスは、時間の経過とともに、買収の売り上げに大きく貢献するようになると考えています。

現在、営業チームの再編成と増強に取り組んでおり、今後もプロセスやツールの改善を繰り返しますが、中堅企業向け営業で市場拡大の成功を収めたことは励みになっています。第4四半期は、BNPLを除くSquareの売上総利益の2倍のペースで成長しています。中間市場の売上総利益は、BNPLを除くと前年同期比16%増となりました。このように、市場参入のための施策は反響を呼び始めており、営業チームを再編成し、マーケティング・メッセージと組み合わせながら、時間をかけてさらに前進していくことでしょう。

Timothy Chiodo — Credit Suisse — アナリスト

Amritaさん、ありがとうございました。

オペレーター

次の質問は、Cash Appのお客様、Austin Watsonからです。どうぞよろしくお願いします。

発言者不明

こんにちは、私の名前はオースティンです。私は現金アプリを主要な銀行口座として使っています。給料は直接振り込まれてるんだ

キャッシュカードは毎日使っています。このアプリが大好きなんですが、請求書の自動支払い以外の理由でレガシーバンクアカウントを持っているんです。そして、私個人としては、この問題は、他のCash Appの顧客だけに定期的な支払いを予約する機能があれば解決するのですが。しかし、そうです。そこで質問ですが、Cash Appの中で定期的な支払いをスケジューリングできるようにする計画はあるのでしょうか?

ジャック・ドーシー — 最高経営責任者兼会長

オースティン、まず最初に、Cash Appをご利用いただき、私たちを主要なバンキングツールとして見ていただいてありがとうございます。これはまさに、私たちがすべてのお客様と持ちたい関係です。私たちは、そのようなお客様をますます多く見ています。私たちは常に、私たちが作ったのではないCash Appを使おうとしている人たちを見守り続けています。

私たちは、幅広いパターンを見ようという考え方を持っています。私たちは、友人や他のCash Appの顧客に対して定期的な支払いをしたいという願望を、あらゆる場面で見てきました。そのようなニーズが増えれば増えるほど、それを優先させる傾向があります。しかし、今は、銀行口座や普通預金口座を開設したばかりのお客さまや、開設済みのお客さまなど、どのようなお客さまに対しても基本的なことを確実にすることに集中しています。

そのためには、キャッシュ・アプリに設定された制限と、ユーザーにとって超簡単な操作のための機能を検討する必要があります。だから、私たちは普通預金口座に焦点を合わせてきました。ATMでの引き出しや紙幣での入金が無制限であることにこだわってきました。ですから、定期的な口座開設の計画は今のところありませんが、将来的にはロードマップに載るでしょう。

でも、本当に、ありがとうございました。

運営者

次の質問はウォルフ・リサーチのダリン・ペラーです。どうぞよろしくお願いします。

ダリン・ペラー — ウルフ・リサーチ — アナリスト

どうも、皆さん。どんなマクロシナリオでも13億ドルのEBITDAに自信をお持ちなのは素晴らしいことです。しかし、基本的なマクロシナリオの仮定について、もう少し詳しく教えてください。それから、その基本ケースに含まれる売上総利益の伸びをもう少し具体的に教えてください。

1月から2月にかけて20%から25%の成長率で推移していますが、そのあたりを具体的に教えてください。それから、ジャック、キャッシュ・アプリケーションの持続可能性について、より大きな視点で質問させてください。もちろん、キャッシュカードのことはよく言われていますし、そこでは多くの成功を収めています。しかし、キャッシュカードの比率が25%から30%になった今、中期的な持続可能性の要因をもう一度考えていただけませんか? そのあたりについて、ぜひお聞かせください。

ありがとうございました。

Amrita Ahuja — チーフ・ファイナンシャル・オフィサー

こんにちは、ダリン。ご質問ありがとうございます。まず、2023年のEBITDAガイダンスと、そのガイダンスの成長に関する前提条件についてお話します。まず、2023年の見通しについてですが、これはこれまでの実績に基づいています。

もちろん、2022年の第4四半期の成長率もそうですが、今年の前半の成長率も、これまでお伝えしてきたとおりです。これは第1四半期に引き続き、消費者動向が比較的安定している現金自動預け払い機に対して、Squareはマクロに関連すると思われるいくつかの裁量的な分野での成長が緩やかであることを示しています。キャッシュアプリでは、流入のフレームワークであるアクティブ流入(お客様がキャッシュアプリに持ち込む金額)とマネタイズ率について、2023年中にキャッシュアプリ事業のこれら3つのドライバーのそれぞれで前年比成長が継続すると予想しています。昨年行った価格変更の一部をラップするため、Cash Appの3月と第2四半期以降、粗利益の伸びが鈍化することは予想しています。

Squareのドライバーの観点からは、本日お聞きしたように、営業・マーケティング活動を洗練させ、成長を続け、大口顧客との取引で得た成功を活かし、オムニチャネルのニーズを構築していくことに注力しています。現在、ソフトウェアと統合決済がSquareのビジネスの大部分を占めており、Squareの売上総利益の75%(PPPを除く)を占めています。このように、Squareのビジネスでは、高級化、オムニチャネル化、国際化、そして営業・マーケティング活動の強化といった戦略的領域に引き続き注力していきます。エコシステムによる2023年の収益性の観点から、私たちは効率性に重点を置いています。

また、ご案内の通り、成長のペースを大幅に減速していますが、マクロ的な観点から見た場合、いくつかのレバーを自由に使って、機動的に対応することが可能です。これは、現金アプリ事業の収益性がここ数年向上していることの延長線上にあると言えます。Squareのマージンは、第4四半期半ばからマクロの影響により成長が緩やかになることもあり、前年同期比でより安定した推移をすると予想しています。また、すでに高い利益率を達成していることから、昨年のInvestor Dayでその詳細について説明しました。

しかし、ご指摘のとおり、潜在的なマクロのダイナミズムがある中で、私たちはこの利益目標を堅持するつもりです。そして、もし成長が鈍化した場合には、先ほど申し上げたように、いくつかの手段を用いて精査を行い、計画した費用に対して成長のための投資を行いながら、慎重に撤退することが可能です。ダリン、質問の後半をもう少し詳しく聞かせてください。

Darrin Peller — Wolfe Research — アナリスト

しかし、お二人が指摘されたように、現在では売上のほぼ30%を占めています。このビジネスが順調に成長し続ける原動力として、長期的にはどのようにお考えでしょうか?その原動力となるものは何でしょうか?ありがとうございました。

ジャック・ドーシー — 最高経営責任者兼会長

すみません、少し会話が途切れてしまいましたね、ダリンさん。ミュートにしているのですか?キャッシュ・アプリ・カード、あるいは銀行業務の他の部分について話しているのでしょうか?

Darrin Peller — Wolfe Research — アナリスト

私はただ、Cash App全般の粗利益成長の持続可能性について考えようとしただけです。Cash App Cardがすでに貢献していることを考えると、どのようなドライバーがあるとお考えですか?まだたくさんあるのでしょうか?他のドライバーでしょうか?

ジャック・ドーシー(Jack Dorsey)氏 — 最高経営責任者兼会長

まず最初に、Amritaも意見を述べることができます。しかし、私たちがCash Appのエコシステムを成長させるために最も重要なことは、互いに補完し合える隣接する金融サービスを見つけ続けることだと考えています。私たちが行っている資金流入や口座振替、ユーティリティ、機能性など、あらゆる面で補完し合うことができます。

そのうちのひとつは、人々をエコシステムに引き込むことであり、それを推進することです。そして私たちのゴールは、クロスセルを行い、他のサービスを簡単に見つけてもらえるようにすることです。ですから、Cash App Cardには大きな可能性があると信じています。また、Square Readerがそうであったように、私たちにとって素晴らしいマーケティングデバイスであると信じています。

友人が使っているのを見たり、ソーシャルメディア上でデザインした写真を見たりすると、アプリをダウンロードして自分でも作ってみようという気になります。ファーマーズ・マーケットで見かけたSquare Readerが、他の売り手の目に留まったのと同じように、その威力をすぐに認識し、自分もダウンロードすることにしたのです。しかし、それは方程式の一部分に過ぎません。私たちにとって成功とは、エコシステムの成長を促進するのはCash App Cardだけでなく、複数の参入ベクトルがあり、それらが互いに補完し合い、励まし合って貢献することなのです。

Amrita Ahuja — 最高財務責任者(CFO

ダリン、補足すると、Cash Appには現在、年率1億ドル以上の粗利益を上げる収益源が5つあります。インスタントデポジットはもちろん、キャッシュアプリカードも2022年には7億5千万ドルになると聞いています。ビットコインの収益源、ビジネスアカウント、Cash App Borrow、そしてCash App Payなど、小さいながらも規模が拡大しているその他の銀行やコマース商品です。また、Cash App Cardの中でも、12月のCash App Cardの月間取引アクティブ数QR全体の約36%を占めています。

これは、Cash App Cardの月間利用者数が約1,800万人であることを意味します。現金自動預け払い機(Cash App Card)は、日常的な支払いに幅広く利用されており、顧客にとってますます重要な存在になっています。しかし、Jackが指摘した隣接関係については、最近発売したピアツーピア・ギフトカードがその一例です。これは、お客様がさまざまな商店のギフトカードを友人や家族に送ることができ、受け取った人はCash App Cardでそのギフトカードを使うことができます。これは、私たちにとって、開発の柱が複数にまたがる製品の一例です。

コミュニティ、ピアツーピアの要素、そしてCash App Cardの実用性と結びついた銀行の側面があり、最終的にはAfterpayをはじめとする当社の長期的な取り組みであるエコシステム内での商取引を促進するものです。これは隣接関係の一例です。また、デビットカードと連携し、ラウンドアップやその他多くの機能を利用することで、Cash Appや銀行サービスを通じて、お客様に日常的な体験を提供することができます。

Darrin Peller — Wolfe Research — アナリスト

本当に助かりました。ありがとうございました。

オペレーター

次の質問はSVB MoffettNathansonのLisa Ellisからです。どうぞよろしくお願いいたします。

リサ・エリス — モフェット・ナタンソン — アナリスト

私の質問を聞いてくださってありがとうございます。ブロックの投資の枠組みについて詳しく教えていただき、ありがとうございます。調整後EBITDAから調整後営業利益への移行は重要であり、多くの投資家に歓迎されると思います。

このシフトの背景と、それがBUでどのように運用されているかについて、もう少し詳しく教えてください。例えば、SBCやD&Aなどの非現金項目は、その差が縮まるにつれて、減少または成長が鈍化すると考えてよいのでしょうか?ありがとうございました。

ジャック・ドーシー(Jack Dorsey)氏 — 最高経営責任者兼会長

そうですね。ご質問ありがとうございます。まず私がここから始めて、Amritaがフォローします。ただ、高いレベルで言えば、なぜ今なのか?インベスター・デイでもお話ししましたが、前四半期にも少しお話ししたように、私たちのビジネスはかなりユニークであることに気づきました。

私たちは、Squareという1つのエコシステムからスタートしました。そして、Cash App、TIDAL、TBDといった他のエコシステムを追加してきました。そのうち2つは大規模なものです。残りの2つはまだ始まったばかりです。

TBDのようなオーガニックなものであれ、TIDALのような買収によるものであれ、私たちは新しいエコシステムを作り上げるつもりです。これらはすべて、経済的なエンパワーメントという目的の下でもあります。たとえば、まったく新しいオーディエンスに力を与え、経済により完全に参加するためのシンプルなツールを提供するにはどうすればいいのか。これは複雑なビジネスです。皆さんが取材しているような他の多くのビジネスとは異なります。

私たちがこれを共有したいと思った理由は、私たちが自分たちへの投資についてどう考えているかを伝えるシンプルな方法、そして株主や皆さんの関心とお客様の関心を一致させるためのシンプルな方法を求めていたからです。そこで、私たちにとって重要だったのは、何よりもまず、お客様に焦点を当てた指標、すなわち売上総利益維持率(Gross Profit Retention)を確保することでした。そして最も重要なことは、Squareのようなエコシステムの中でサービスを購入したり、Cash Appのようなまったく別のエコシステムに移行したり、当社のツールをどんどん活用して、当社と一緒にいることを確認することです。そして2つ目は、ビジネスのリアルコストを計上することです。

SBCの会計処理は理にかなっていないと、多くの皆様や投資家の皆様からお聞きしてきました。そこで私たちは、SBCを真のコストとして捉え、そのように報告することで、SBCを真のコストとして統合するためのハードルを高くしたいと考えました。そうすることで、より明確で、より透明性の高いものになります。そして最後に、粗利益維持率やNRR、40の法則のような、みなさんがよくご存知のフレーズや言葉、数式、概念を使い、さらにハードルを上げるような方法でそれを実現したいと思いました。

私たちは、これが私たちにとって定常状態の目標であることを認識することが本当に重要だと考えています。しかし、SquareやCash Appのような大規模なエコシステムであれ、TitleやTBDのような新しいエコシステムであれ、私たちが正しい方法で投資しているか、顧客志向であるかを確認するための投資を考える上で、これは非常に有益なものです。そして最終的には、私たちの約束であるエコシステムのエコシステム・モデルを実現すること、つまり、それぞれが他のエコシステムに積極的に貢献し、これらのエコシステムのそれぞれで私たち自身を破壊し続けることを意味します。例えば、TBDのようなエコシステムのいくつかは、現在キャッシュアプリで行っていることを破壊するようなものになると予想しています。そして、外部の競合他社よりも先に、私たちがそれを考えていることが嬉しいですね。

なぜなら、これらはすべて最終的にはレジリエンス(回復力)を意味するからです。この投資モデルを使い、できるだけ早く反復して、それを達成し、達成し続けられるようにするつもりです。アムリタ、もっと何か言いたいことはありますか?

Amrita Ahuja — 最高財務責任者

リサ、ご質問ありがとうございます。株式報酬とD&A、特に株式報酬と収益性指標を含めることは意味のある変化であると、私たちも同意見です。私たちがここで行いたかったことは、外部への情報開示と目標を、社内で実際にどのように事業を運営しているかに合わせることです。ですから、今回、SBCを当社のリーダーの測定方法、事業部門やビジネスモデルの社内測定方法の一部として含めることは、当社の事業全体、および成熟度のタイプやビジネスモデルの違いにかかわらず、適切な公平な競争の場を提供するものだと考えています。

SBCは、当社の報酬モデルにおいて重要な役割を担っています。私たちは、従業員が株主であってほしいと願っています。そして最終的には、この報酬体系によって、素晴らしい人材を引きつけ、維持し、高いパフォーマンスを発揮するチームに投資することができるのです。ですから、SBCとD&Aを考慮した調整後営業利益への移行は、これらのコスト、つまりSBCのコストをどのように管理するかということに、より厳密性をもたらします。

そして、従業員が採用や投資を決定する際に、SBCを費用として考慮することを望んでいます。長期的には、SBCによって効率性とレバレッジを高めることができると考えています。また、過去に遡って、当社の株式数の希薄化は、当社が期待するものに関連する戦術のいくつかに基づいています。SBCの株式数の希薄化は、コンバートの影響を除くと、これまで1桁台前半で推移しており、今後もこの傾向は続くと思われます。

リサ・エリス — MoffettNathanson — アナリスト

素晴らしい。ありがとうございます。

オペレーター

次の質問はKBCMのジョシュ・ベックからです。どうぞよろしくお願いします。

ジョシュ・ベック — キーバンク・キャピタル・マーケッツ — アナリスト

質問をお受けいただきありがとうございます。また、投資哲学を一文にまとめていただきありがとうございます。これは誰にとっても簡単なことではありません。しかし、私はCash Appについて少し聞いてみたかったのです。アムリタさんは、この3つのコアドライバーが23年にはほぼすべて上昇するとおっしゃったと思います。

その中でお聞きしたかったのは、MAUあたりの流入額です。少なくともSquareビジネスでは、自由裁量の支出が減速しているとおっしゃいました。しかし、キャッシュ・アプリ・カードを導入したことで、口座振替の増加につながっていると思いますが、第3四半期に発表された指標では、明らかに素晴らしい上昇を見せています。そこで、収益化の原動力と収益化率について少しお聞きしたいのですが。

確かに、価格改定はかなりのインパクトがあったと思います。しかし、今後、マネタイズの面では、借入をより大きなドライバーと考えるべきでしょうか。それとも、その他の項目についても考えるべきでしょうか。ありがとうございます。

Amrita Ahuja — 最高財務責任者

ジョシュ、ご質問ありがとうございます。それでは、Cash Appの流入のフレームワークを分解してみましょう。3つの指標のうちの1つである、アクティブあたりの流入額について、もう少し詳しくご説明します。

まず、アクティブ数ですが、12月の月間取引アクティブ数は5,100万人でした。これは前年比16%増で、重要なのは、週次および日次のアクティブ数がさらに増加していることです。私たちは、ピアツーピアのネットワーク効果に内在するバイラリティを高めるために、マーケティングをますます活用するようになり、その結果、新規顧客の獲得と製品採用を促進することができました。5,100万人という数字以上に重要なのは、5,100万人のうち3人に2人が、平均して毎週Cash Appを利用しているということです。

これは、当社の製品エコシステムとその中での製品採用が拡大し、より日常的なユースケースになりつつあることの表れだと考えています。アクティブユーザー数あたりの流入額については、第4四半期は1,048ドルでした。これは、前期に政府からの支出があったにもかかわらず、またマクロ環境が不透明であるにもかかわらず、前四半期比および前年同期比で比較的安定しています。最終的には、活動資金あたりの資金流入が健全な傾向であることが、私たちを勇気づけます。

今後、アクティブベース の資金流入をどのように増やしていくかを考える上で、2つの重要な機会があると考えています。そして、3つ目のミックスシフトダイナミックは、指摘する価値があります。まず、製品の採用です。既存商品のクロスセルと新商品の発売の両方を通じて、流入を増やすことができます。

キャッシュ・アプリケーションでより多くの製品を導入していただくと、通常、アクティベーションごとの流入が増加します。過去には、Cash Appカードの利用者はP2Pの利用者の2倍の資金が流入していることを指摘したことがあります。また、ダイレクト・デポジットやその他の金融サービスへの移行が進むにつれて、その額は増加しています。また、現金自動預け払い機など、現金自動預け払い機への資金流入経路も増やしており、現金自動預け払い機への資金流入とその移動をより簡単にするために、今後も注力していく予定です。

また、私たちは信用への投資も強化しています。これは、私たちにとって本当に重要なことです。このチームは、先ほど述べたように、アクセスの向上と、毎週多くのお金をCash Appに持ち込みたいと考えているお客様のために限度額を増やすことの両方に優先的に取り組んできました。その結果、最終的には財布のシェアを拡大し、より幅広い顧客層への展開が可能になると考えています。

3つ目のポイントとして、アクティブユーザー数あたりの流入額については、今後、ミックスシフトが起こる可能性があります。当社はZ世代をターゲットとしており、このターゲットで若いお客さまを獲得することに成功していますが、これらのお客さまはファイナンシャル・ジャーニーの初期にアクティブあたりの流入が少なくなる傾向があるため、アクティブあたりの流入に多少の圧力がかかると思われます。しかし、これらの顧客は、今後何年にもわたり消費者としての役割を果たすと予想される顧客であり、初期のファイナンシャル・ジャーニーに関わり、長期にわたって顧客とともに成長していきたいと考えている顧客でもあるのです。インフローのフレームワークの3つ目の要素は、当然ながらマネタイズ率です。

マネタイズ率とは、お客様に課金できる価格と、製品ごとの利用比率の両方の要素からなるものです。当社には無料の製品も数多くあります。また、有料の製品もあります。マネタイズ率については、エコシステム全体にわたって総合的に考えています。

キャッシュカードについてお聞きしたので、最後に一言。キャッシュカードについては、幅広い用途で利用できると考えています。先ほども申し上げましたが、キャッシュカードの1回あたりの利用額は増加し続けています。ガスや公共料金、食料品など、裁量的な用途と非裁量的な用途の両方でお客様が利用されており、この1年間でCash App Cardの利用額の約3分の1を占めるようになりました。

このようなダイナミックな時代において、お客さまがどのような用途に使われようと、私たちは対応することができます。

Josh Beck — KeyBanc Capital Markets — アナリスト

とても参考になりました。ありがとう、アムリタ。

オペレーター

次の質問はゴールドマン・サックスのMike Ngからです。どうぞよろしくお願いします。

Michael Ng — Goldman Sachs — アナリスト

こんにちは、こんにちは。質問をありがとうございます。1つだけお願いがあります。まず、Cash AppとSellerの1月と2月の売上総利益のペースをすべて報告ベースで入手できて助かりました。

Buy Now, Pay Laterを除く、このペーシングの数字について説明していただけないでしょうか?次に、エコシステムの統合について、Cash AppとSellerのAfterpayだけでなく、Square SellerのCash App Payなどについての最新情報を教えてください。ありがとうございました。

アムリタ・アフジャ(Amrita Ahuja) — 最高財務責任者

ご質問ありがとうございます。まず、第1四半期のトップラインの動向についてお話します。今年に入ってから、2つの数字があります。1つは報告ベースで、1月と2月は前年同期比33%の成長であると推定しています。

もちろん、昨年の第1四半期にアフターペイを買収しているので、それよりも数ポイント低い成長率になります。次に、会社全体の売上総利益の伸びを見るには、2022年1月のアフターペイの売上総利益5,100万ドルを含む会社合算ベースで見るのが良いと思われます。これは、第4四半期の前年同期比21%増から改善されたことになります。現金同等物については、1月と2月は報告ベースで50%以上の成長を見込んでいますが、3月は価格改定に伴い成長率が鈍化する見込みです。

キャッシュアプリの成長のドライバーは、アクティブ数、アクティブ数あたりの流入額、マネタイズ率で、引き続き堅調に推移しています。Squareの観点からは、1月と2月は報告ベースで15%の売上総利益の伸びを見込んでいます。ここでSquareの数字をさらに紐解いて、BNPLやPPPを除くSquareのコアなエコシステムで何が起こっているのかを確認することが重要だと思います。第3四半期は、PPPとBNPLを除いたSquareが前年同期比19%増となりました。

第4四半期は、裁量的な分野では若干の軟化が見られました。そのため、同じSquareでも、PPPとBNPLを除いた場合の第4四半期の成長率は17%でした。そして今、SquareのPPPとBNPLを除いた1月と2月の成長率は21%となっています。このように、今年に入ってからSquareのエコシステムには様々な要因があります。

ジャック・ドーシー — 最高経営責任者兼会長

エコシステムの統合という点では、私たちが一番注目しているのは明らかにAfterayで、これはSquareとCash Appの間の接続です。まだ製品統合の初期段階ですが、注目すべきは明らかに市場の「Discover Tab」にある「Cash App」になるでしょう。私たちは、この領域で何ができるのか、かなり早い段階から考えています。

今のところ、かなりシンプルな検索に見えます。UIも少し変わっていると思います。しかし、私たちにとっては非常に大きなチャンスであり、このチャンスを確実にものにするために、可能な限り迅速にイテレーションを続けていくつもりです。私たちにとって非常に大きなチャンスです。

私たちは、Afterpayの加盟店との提携を始めました。Afterpay加盟店では、キャッシュ・アプリ・ペイを利用できる加盟店で、お客さまが商品を見たり、融資や割引を受けたりすることができます。そして、Squareのエコシステムにどんどん移行していく予定です。しかし、統合、買収、そして両社の統合により、私たちはより良いポジションにいると言えるでしょう。

今は、製品に焦点を当て、この2つをどのように融合させるかを考えています。TBDや、私たちがCash Appでやろうとしているグローバルな活動、そしてアーティストやミュージシャンのためのTIDALなど、他のエコシステムとの統合はまだまだ続くと思いますし、私たちが売り手に提供してきたのと同じように、彼らがキャリアを築き続けるために必要なものを確実に手に入れることができます。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>