スカイウォーターテクノロジー (SKYT)2023 年第 4 四半期決算説明会の日本語訳です。

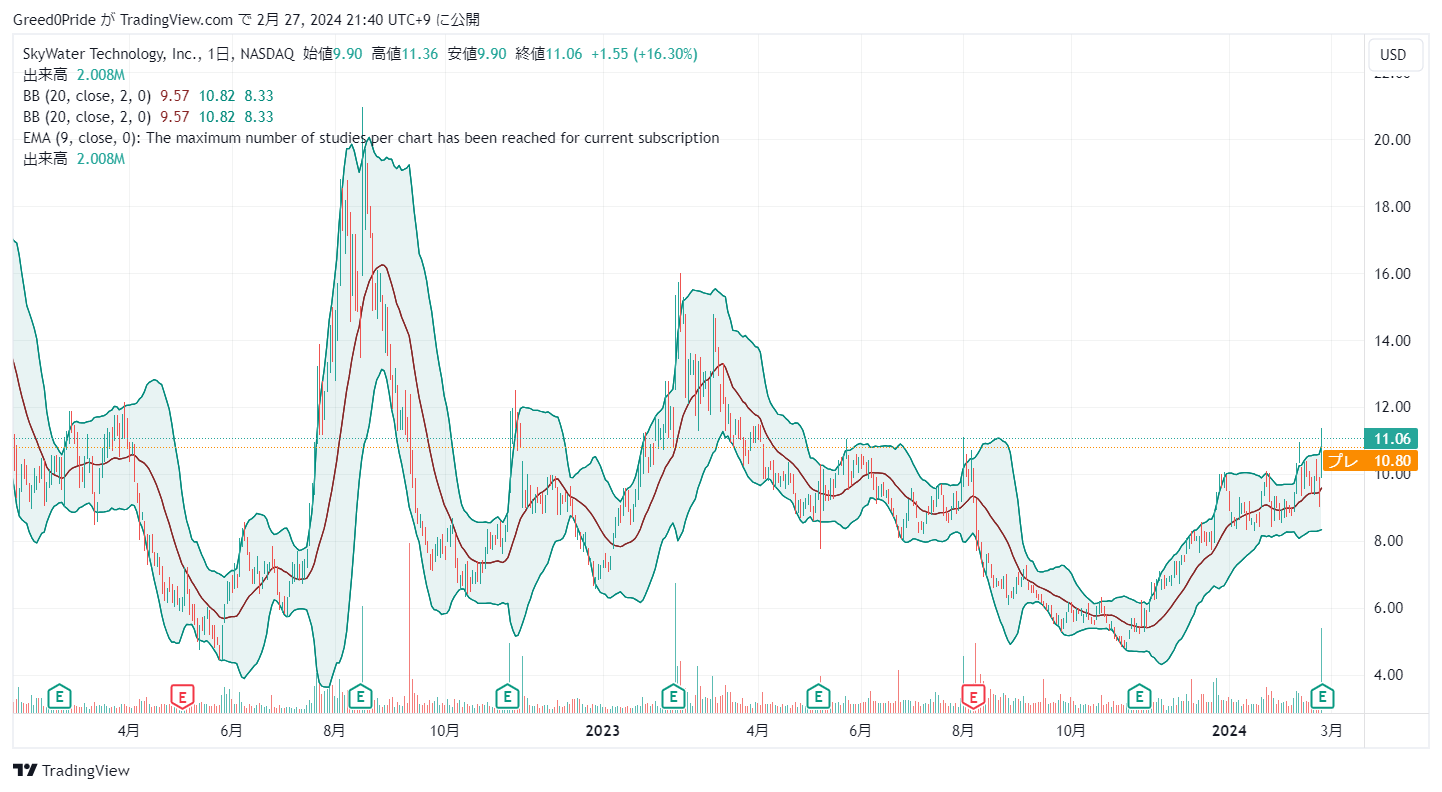

決算前日の16%以上の株価上昇で期待されてましたが良い決算で安心しました。半導体が注目されているなかでもサイズが大きく生成AIとは関係はない銘柄です。米国資本のファウンドリとして国防省の認定サプライヤにもなっているのでその点で注目しています。

2024年下期にもEPSはプラスに転換するようなので長期目線で持っていこうと思ってます。

スカイウォーターテクノロジー (SKYT)株価

スカイウォーターテクノロジー (SKYT)2023 年第 4 四半期決算説明会

2024 年 2 月 26 日、午後 4 時 30 分 ET

オペレーター

こんにちは。 私の名前はオードラです。本日カンファレンスのオペレーターを務めます。 この度、SkyWater Technology 2023 年第 4 四半期決算電話会議に皆様を歓迎いたします。 今日の会議は録画中です。

[オペレーターの指示] この時点で、会議の進行を SkyWater Technology の投資家向け広報担当の Claire McAdams に引き継ぎたいと思います。 先に進んでください。クレア・マクアダムス — 投資家情報

ありがとう、オペレーター。 こんにちは。スカイウォーターの第 4 四半期および 2023 年通期の電話会議へようこそ。 今日、スカイウォーターから電話を受けているのは、最高経営責任者のトーマス・ソンダーマンです。 スティーブ・マンコ最高財務責任者。 私たちの電話会議は、SkyWater の投資家情報 Web サイト (ir.skywatertechnology.com) でライブ ウェブキャストされることを思い出していただきたいと思います。

Web キャストは、通話が終了するとすぐに再生できるようになります。 当社の IR ウェブサイトには、本日の電話会議に付随する投資家向けスライド プレゼンテーションと財務補足資料も掲載しました。 電話会議中に将来の財務結果や事業に関して行われたいかなる記述も、将来の見通しに関する記述です。 これらの将来予想に関する記述は、当社の実際の結果が大きく異なる原因となる可能性のあるリスクと不確実性の影響を受けます。

これらのリスクと不確実性の説明については、本日 Form 8-K で提出された収益リリースおよび 2022 会計年度 10-K を含む、証券取引委員会への当社の提出書類を参照してください。 すべての将来予想に関する記述は本日時点で作成されており、当社はかかる記述を更新する義務を負いません。 この電話会議では、非 GAAP 財務指標について議論します。 これらの非 GAAP 財務指標と GAAP 財務指標との調整は、当社の決算リリース、財務補足資料、および第 4 四半期決算プレゼンテーションで確認できます。これら 3 つはすべて当社の IR ウェブサイトに掲載されています。

それでは、電話をトムに切り替えます。

トム・ソンダーマン — 社長兼最高経営責任者

ありがとう、クレア、そして電話に出た皆さん、こんにちは。 本日、当社は好調な第 4 四半期決算をご報告できることを嬉しく思います。 収益は、第 3 四半期比 11% 増の 7,900 万ドルという記録的な数字に成長し、ATS 開発事業の継続的な成長により第 3 四半期比 6% 増となり、当社の予想を上回りました。 予想通り、この四半期の総収益は 1,000 万ドル近くになりました。

前回の電話会議でお話ししたように、当社は成長する ATS ビジネスをサポートするために、顧客からの資金提供による設備投資のレベルが増加する、複数年にわたる新たな段階に入っています。 当社のお客様が行う設備投資は、当社のプラットフォーム開発能力を構築し、量産に必要な能力を整備することを目的としています。 当四半期の予想と一致し、ウェーハサービスの収益は、主に広範な産業部門からの需要の継続的な軟化と最終市場の需要に牽引され、第 3 四半期から 17% 減の 1,200 万ドルとなりました。 このような最終市場の軟調にもかかわらず、ATS 開発ビジネスに対する顧客の引き続き強い需要により、6 四半期連続の成長と記録的な収益実績がもたらされました。

2023 会計年度については、総収益が 2022 会計年度から 35% 増加し、長期目標を上回りました。エンド市場全体が低迷する中での ATS の強さは、2023 年の収益構成の変化に反映され、80 対 20 でした。 ATS の総収益とウェーハ サービスの割合は、2022 年の約 3 分の 2 ~ 3 分の 1 に比べて増加しています。これまでに実証したように、ATS は、2023 年と今後数年間の両方において SkyWater のビジネスの主要な成長原動力であると考えています。 航空宇宙、防衛、商業市場向けに新しい先進技術の開発を続けています。 ATS ビジネスに対する強い需要は、お客様のイノベーションへの投資が依然として堅調であり、当社の独自のビジネス モデルが新しいテクノロジー プラットフォームと製品の開発を加速するための説得力のある価値提案を提供していることを示していると当社は考えています。

今年の ATS 総収益の 60% 以上増加に最も大きく貢献したのは、複数の戦略的な航空宇宙および防衛プログラムです。 これらには、当社の RadHard 90 ナノメートル プラットフォームに加え、過去 1 年間積極的に進められてきた複数の追加の A&D プログラムも含まれます。 これは、国家安全保障にとって重要なテクノロジーのポートフォリオを拡大し、米国の信頼できる大手鋳物工場となるための国防総省の取り組みと投資の強化を意味すると考えています。

これらは、予想される成長と顧客資金による設備投資の大部分を推進しているのと同じプログラムです。 合計すると、当社の航空宇宙および防衛プログラムは、2022 年の収益の約 40% と比較して、2023 年には当社の収益の半分以上を占めるまでに成長しました。A&D テクノロジーとプラットフォームの継続的な進歩により、新たな商業顧客やパートナーとの関わりも加速しています。 当社は、現在 SkyWater で行われている A&D 投資を活用して、当社の次に急成長する 2 つの最終市場である高度コンピューティングや医療診断など、信頼性の高い CMOS パフォーマンスとアプリケーションを必要とする数多くの商用ユースケースをサポートできると期待しています。

高度な医療診断およびシーケンスアプリケーションへの当社の注力は、IPO 以来大幅に拡大しました。 これらのアプリケーションでは、血液などの流体の正確な処理が必要であり、半導体の電気的特性を利用して生体物質のサンプリングにおける画期的な進歩を可能にします。 これらのユニークな半導体デバイスには、高度なプロセス開発と厳格な品質基準の順守が必要ですが、SkyWater は ATS ビジネスを通じてこれを提供します。 複数の医療技術企業が 2024 年に ATS からウェーハ サービスに移行すると予測されているため、バイオヘルスへのこの投資は成果をあげています。

Nautilus Biotechnology との最近の発表は一例にすぎません。 当社は、今後数年間でバイオヘルス分野の大幅な成長が見込まれており、今年予想されるウェーハサービスへのさらなる顧客の移行に関するニュースを共有できることを楽しみにしています。 また、熱画像などの多数のセンサー アプリケーションをサポートする、低ノイズ性能の 90 ナノメートル CMOS テクノロジーの認定作業など、強化された CMOS プラットフォームでも進歩が続いています。 私たちは現在、ベースライン プラットフォームの認定と下半期に予定されている PDK リリースに向けて取り組んでおり、いくつかのお客様と連携しています。

RadHard カテゴリでは、現在、RH 90 認定に関する継続的な作業と並行して、RH 90 プラットフォームの設計実現の取り組みを強化するためにエンジニアリング リソースを追加しています。 これらの新しい、独自に差別化された CMOS プラットフォームの両方で、顧客エンゲージメントは引き続き強力です。 ここで、スカイウォーターが今後数年間の収益成長と利益拡大のための強力な基盤を構築できるようにするいくつかの最近の動向について最新情報を提供したいと思います。 まず、フロリダ州では、最近発表された国防総省の補助金には、米国で最も包括的で最先端の包装施設になると思われる施設の能力と生産能力を向上させるために、今後5年間で最大1億9,000万ドルの資金が含まれています。 。

高度なパッケージングは、SkyWater の新たな成長ベクトルを表します。 現在、高度なパッケージング技術を組み込んだデバイスは主にアジアで生産されており、台湾に大部分が集中しています。 ほとんどの場合、これらのテクノロジーとプロセスは、閉じられたエコシステムの一部として特定のファウンドリにも直接関連付けられています。 高度なパッケージング生産を国内で行いたいという要望は、防衛企業と大規模商業企業の両方に共通の優先事項です。

この証拠として、最先端のコンピューティング ソリューションを提供する高度なパッケージング ソリューションの導入のリーダーである AMD は、最近、フロリダでの当社の取り組みと、まさにそれに焦点を当てた世界クラスの高度なパッケージング テクノロジの開発と最近の DOD 賞を称賛しました。 米国への生産サポート。 前四半期以降のもう 1 つの重要な発表は、ミネソタ州向けの完全な CHIPS 申請書の提出に関連しています。 当社の申請は、今後 5 年間で当社の開発能力と生産能力をさらに拡大するために必要なツール、機器、インフラストラクチャを追加して、ブルーミントンの施設を近代化することに重点を置いています。 当社は将来の成長を支援するために外部投資を獲得するための多面的なアプローチをとっており、CHIPS からの資金調達は、これまでに受け取った顧客からの資金による投資の大幅な増分となります。

これらの外部資金調達の機会により、社内資本要件を最小限に抑えながら収益の成長を加速することができます。 最後に、過去 1 年間の主要な戦略的取り組みは、外部の専門家と提携して業務の変革に投資するという決定でした。 これらの投資は、ブルーミントン工場からさらに高い生産量を達成し、独自の価値提案の収益化を強化し、従業員の活用を最適化するために必要な運用効率の向上に重点を置いています。 このアプローチはすでに成果を上げ始めています。

2023 年後半に、当社はウェーハ速度を大幅に向上させ、ATS 活動の記録レベルを達成し、より直線的なウェーハ サービス生産を実現しました。 当社の変革の取り組みは、2023 年を締めくくるにあたり、多くの重要な進展をもたらしました。まず、当社は第 4 四半期中に、組織の再構築を完了しました。これには、全社レベルでのスカイウォーター従業員の約 10% の削減が含まれます。 当社の長期的な成長戦略に合わせて会社のリソースを活用します。 当社は、研究開発と製造に対する新たに高度に統合されたアプローチが、事業の拡大を続けるにつれて効率性と営業レバレッジの向上に現れると信じています。

2024 年の採用は、新興テクノロジー プラットフォームのニーズに合わせて厳選されたスキルの専門知識を調整することを特に目的としています。 第二に、会社の既存リソースを最適化し、新しい幹部人材の能力を活用することで、変革プロセスの外部投資フェーズを年末までに完了することができました。 今後、2024 年には変革関連のコンサルティング料金を追加する予定はありません。私たちのプロセスの 3 番目の成果は、会社のリソースの大部分を ATS ビジネスの成長加速に集中させる決定であり、これにより当社は継続的にビジネスを継続できるようになります。 強力なパイプラインを構築することで、長期的にはより高い粗利益率のウェーハサービス事業を推進できると考えています。

そして最後に、私たちは過去 1 年間に実行した変革プロセスにより、収益性への迅速な転換が可能になったと信じています。 そして、現在の見通しでは、この重要なマイルストーンは 2024 年下半期に達成されると考えています。次に、第 1 四半期と今後 1 年の見通しに移ります。 当社は ATS ビジネスに強い勢いを持って 2024 年を迎え、今後もその勢いが続くと予想しています。

現在の見通しでは、第 1 四半期の収益は 8,000 万ドルの範囲になると予想しています。 これは、第 4 四半期と同レベルの ATS 開発収益を反映しており、2023 年の第 1 四半期と比べて 20% 近くの成長に相当します。また、2024 年に入ると顧客からの資金提供による高レベルの設備投資も予想され、ツールの売上は約 1,400 万ドルに増加すると予測しています。 第1四半期に。 この連続的な成長を相殺するのはウェーハサービスの収益のさらなる減少であると当社は予想しており、第 4 四半期から約 25% 減少すると予想しています。

2024 年の通期見通しに目を向けると、ATS ビジネス モデルの独自性と顧客資金による強力な設備投資により、スカイウォーターはさらなる収益成長を達成できると予想しています。 まず、当社の ATS 開発収益は、2023 年に 50% 以上の成長という当社の成長目標を上回り、10% から 20% の範囲で確実な成長を示すと予想しています。また、顧客の設備投資も記録的な年になると予想しており、当社はツールの活用を信じています。 収益は少なくとも6,000万ドルに増加するでしょう。 さらに、このレベルの顧客資金による設備投資は今後数年間続くと予想されており、2025年と2026年に顧客が計画している投資は、2024年に予測される好調なレベルと同等かそれを超えると予想されます。

前述したように、産業用市場の広範な低迷と長期にわたる在庫調整の予想を考慮すると、より広範な産業用最終市場における顧客の需要は 2024 年を通じて引き続き軟調に推移すると予想されます。その結果、当社は販売ペースを加速させています。 ウェーハサービスのリソースをATS開発に振り向けるため、収益性の低い従来のプログラムを段階的に廃止しています。 これにより、2024 年には当社の ATS ビジネスの構成が増加し、将来的には ATS 開発とウェーハ サービスのより重要な移行が進むと予想されており、これにより当社の従来の事業よりもはるかに収益性が高くなることが再び期待されます。 全体として、当社のウェーハサービス収益は 2024 年には 2023 年のレベルと比較して少なくとも 50% 減少すると予想しています。

2024 年は、新しいセキュア CMOS プラットフォームの立ち上げ、ATS 開発ビジネスの拡大、既存の ATS 顧客のウェーハ サービスへの転換、および当社の 2 つのファブの開発および生産能力の構築に向けた積極的な準備を進め、当社のビジネス変革が引き続き加速する年になります。 ミネソタ州とフロリダ州は、実証済みの官民パートナーシップ モデルを通じて実現しました。 スティーブに電話を引き継ぐ前に、約 3 年前の IPO 以来、SkyWater チームは 3 年間の CAGR が 25% を超え、長期的な年間収益目標を上回っていることを強調して締めくくりたいと思います。 当社は、当社のビジネス モデルの特徴、当社が国内 IC 市場に提供している高度に差別化された革新的な技術、当社が構築し続ける強力な顧客パイプラインにより、SkyWater が数年間業界を上回る成長と強力な営業レバレッジを確立できると信じています。 電話をスティーブに転送します。

スティーブ・マンコ — 最高財務責任者

ありがとう、トム。 当社の第 4 四半期決算のレビューを始める前に、当社の IR ウェブサイトで入手可能な財務補足資料をご案内します。これには、過去 3 年間の当社の四半期財務実績が要約されています。 第 3 四半期から、いくつかの非 GAAP 財務指標に関するポリシーを変更しました。当社の IR ウェブサイトの役立つ補足では、比較可能なすべての非 GAAP 調整と、ツールの売上高が当社の総売上高に与える影響を確認できます。 余白。 次に第 4 四半期の結果に移ります。

第 4 四半期の収益は当社の新たな記録を達成し、合計 7,920 万ドルという予想を上回りました。これは、2022 年の第 3 四半期から 11% 増加し、2022 年の第 4 四半期から 22% 増加しました。記録的な ATS 収益である 6,710 万ドルは、第 3 四半期から 17% 増加し、40 年間で増加しました。 前年比%。 ATS の収益には、ツールの売上が 990 万ドル含まれています。これに対し、2022 年第 3 四半期は 320 万ドル、2022 年第 4 四半期は名目額でした。ATS の成長は、ATS 開発収益が前四半期に引き続き増加したことにより、当初の予想を上回りました。

この成長を相殺したのは、予想通り、広範な産業市場における需要環境の軟化の結果、前四半期比 17% 減少したウェーハ サービス収益の減少でした。 当四半期の非 GAAP ベースの粗利益率は 17.4% で、主に ATS 開発収益が予想を上回ったため、予想よりも若干良好でした。 同四半期のツール売上高 1,000 万ドル近くは、非 GAAP ベースの粗利益に 130 ベーシス ポイントの影響を与えました。 思い出していただきたいのですが、売上高はお客様からの資金による設備投資を表します。

これらにより、私たちは自己資本を使用することなく、能力と可能性を高めることができます。 さらに、この設備投資は当社の顧客から資金提供されるため、当社の固定資産ベースの拡大はなく、したがって当社が負担する継続的な減価償却費も発生しません。 また、工具の販売により全体の粗利益が減少することがよくありますが、通常は粗利益に悪影響を及ぼしません。 非 GAAP ベースの営業費用はわずか 1,050 万ドルに減少しましたが、これは主に過去の貸倒費用約 400 万ドルの回収の結果、当社のガイダンスである 1,300 万ドルから 1,400 万ドルを大きく下回りました。

ビジネス変革プロセスに目を向けましょう。 当四半期に 530 万ドルの管理コンサルティング料を支払い、プロセスの外部投資フェーズを完了しました。 また、従業員数の約 10% の人員削減も完了しました。これにより、今後、製造コストの削減を通じて当社の粗利益拡大戦略がサポートされるとともに、会社のリソースと当社の長期的な成長戦略をより適切に調整できるようになります。 Non-GAAP ベースの営業利益は 330 万ドル、調整後 EBITDA は 1,060 万ドルで、前述の好調な粗利益率と経費回収により、どちらも予想を上回りました。

支払利息は 290 万ドルでした。 また、0.50 万ドルの税制優遇により、GAAP 純損失は 1 株あたり 0.22 ドル、非 GAAP 純損失は 1 株あたり 0.02 ドルとなりました。 貸借対照表に目を向けます。 2023年度も引き続き資本基盤の充実を図ります。

当社は、運転資本の変更前に損益から一貫してプラスのキャッシュフローを生み出し、2022年末と比較して総負債を3,000万ドル削減しました。ATMからの収益合計により、すべての取引が期間中に行われたため、年間で2,000万ドルの株式資金が追加されました。 年の最初の 7 か月。 金利が上昇したため、短期借入を最小限に抑え、年末時点の現金総額は 1,800 万ドルで、そのうち 7,800 万ドルがリボルビング信用枠で利用可能でした。 第 1 四半期の見通しと、2024 年に向けてのさまざまな財務指標の予想に移ります。

トムが述べたように、現在の見通しでは、第 1 四半期の収益レベルは 8,000 万ドルの範囲になると予想しています。 これは、同レベルの ATS 開発収益、1,400 万ドルのツール売上高、およびウェーハ サービスが 1,000 万ドル未満に減少するという当社の想定を反映しています。 予想される収益プロファイルを考慮すると、第 1 四半期の非 GAAP 粗利益率は 19% 台前半になると予想されます。 これは工具販売の寄与が大きいことを反映しており、粗利益に 200 ~ 300 ベーシス ポイントの影響を与えると予想されます。

第 1 四半期の非 GAAP ベースの営業費用は約 1,400 万ドルから 1,500 万ドルになると予想しています。 また、第 1 四半期以降も、四半期の非 GAAP ベースの営業費用は 2024 会計年度までこの範囲に留まり続けると予想しています。通年では、さらに 1 年間収益が増加すると予測しています。 当社は、顧客の資金調達ツールへの投資が少なくとも 6,000 万ドルになり、ATS 開発収益が 10% ~ 20% の範囲で確実に増加すると予想しています。

その結果として生じる2024年のATS事業全体の前年比の力強い成長は、ウェーハサービス事業のレベル低下によって部分的に相殺されると予想しており、ウェハサービス事業は少なくとも50%、場合によっては最大60%減少すると予想しています。 2024 年の収益構成の大幅な変化は、ツールを含む当社の粗利益拡大目標に影響を及ぼしますが、軌道は引き続き改善すると予想されます。 粗利改善の主な追い風としては、当社の ATS 開発事業で引き続き 50% 以上の好調なフロースルーが見込まれることと、第 1 四半期末に向けて購買会計部分が段階的に廃止されることに伴う四半期減価償却費の減少が挙げられます。 これらを考慮すると、2024 年通期の粗利益率は前年比で若干増加すると予想されます。

ツールミックスの増加により、通期の粗利益率に 300 ~ 400 ベーシス ポイントの範囲の影響が及ぶと推定されます。 当社のモデルがユニークであり、資金による設備投資が当社の将来の財務パフォーマンスのモデル化に若干の複雑さをもたらしていることは疑いの余地がありません。 ただし、お客様が当社の設備投資ニーズのかなりの部分に資金を提供してくれることにマイナスなことはまったくないということを理解して、今日の電話会議を終えることが重要です。 まず、工具の販売は粗利益に対して中立またはプラスの影響を与えます。

また、今後数年間で収益の成長と規模が新たなレベルに達するにつれて、四半期の減価償却費は比較的低い水準にとどまると予想しています。 2024 年に計画されている設備投資の 80% 以上が顧客からの資金提供が見込まれるため、当社の予測可能な資本ニーズは非常に低いです。 また、減価償却費の合計が収益の少なくとも 15% ~ 20% となる一般的な鋳造モデルと比較して、当社では、第 1 四半期以降は減価償却費が収益の 5% 未満に縮小すると予想しており、これが当社が考える理由の 1 つです。 私たちは長期的な利益率目標である 40% に非常に自信を持っています。 また、2024 年下半期には非 GAAP ベースの EPS がプラスに転じると予想しており、今後の電話会議でこの重要なマイルストーンでの成功について話し合うことを楽しみにしています。

それでは、質疑応答に移らせていただきます。 オペレーター、質問用のラインを開いてください。

質疑応答

オペレーター

ありがとう。 [オペレーターの指示] まず、ニーダム・アンド・カンパニーのクイン・ボルトンのところへ行きます。

クイン・ボルトン — ニーダム・アンド・カンパニー — アナリスト

やあ、皆さん。 私の質問に答えていただきありがとうございます。 まず始めに、粗利の見通しについてですが、明らかに多くのプットアンドテイクが必要です。 ツールの収益が少し逆風であることは理解していますが、ツールの収益が 6,000 万ドルであることを考えると、ある程度の抵抗があることは理解できます。

しかし、あなたはウェーハサービスがかなり大幅にダウンしていると話していました、そしてそれが一種のファブフィラーであることは知っています。 それで、今年の後半に向けてのランプについて少しお話しいただけますか? 今年下半期に言及した収益性目標を達成するには、どの程度の粗利益率を達成する必要があると予想されますか? ありがとう。 そして、追加の質問もいくつかいただきました。

スティーブ・マンコ — 最高財務責任者

収益面に進みます。

トム・ソンダーマン — 社長兼最高経営責任者

何?

スティーブ・マンコ — 最高財務責任者

まずはウェーハ上の収益から始めましょう。

トム・ソンダーマン — 社長兼最高経営責任者

うん。 したがって、ウェーハサービスの収益は、明らかに業界全体の鈍化の影響を感じています。 もちろん、当社は過去数年間、より多くの ATS 開発プログラムを導入し、量産に向けた準備を進めている移行モードにあります。 したがって、準備したコメントで述べたように、私たちはこれらの移行に熱心に取り組んでいます。

私たちは、今年の展開に合わせてこれらの量を増やす準備をするためだけでなく、さらに重要なことに、来年以降に備えるためにこれを行っています。 そしてもちろん、ウェーハサービス事業の稼働率低下が粗利益に影響を与えるという事実を考慮していますが、それは、従来のようなものではないものの、新しいツールを導入しているという事実によって多少相殺されています。 典型的な ATS 開発マージンは、全体的にプラスの影響を及ぼします。 したがって、ATS の継続的な成長に向けて事業を位置づけるために今年行っている作業は長期的に意味があると信じており、一貫したレベルの粗利パフォーマンスを維持できるモードで取り組んでいます。 前回の議論と合わせて。 スティーブ、何か付け加えることはありますか?

スティーブ・マンコ — 最高財務責任者

うん。 そして、2 つの点だけを強調しておきます。 まずツール収益について説明します。 そしてまた、あなたはそれを逆風と呼んだと思います。

冒頭の挨拶でも述べたように、私たちは依然としてこれをビジネスの長期的な追い風として捉えています。 このレベルの投資が入ってくるのは、短期的にはおそらく私たちが想像していたよりもはるかに多く、テクノロジー プログラムだけでなくテクノロジー プラットフォームの構築を継続するために多額の投資が行われているのを見るのは、重要な兆候であると私は思います。 将来の会社の成長に貢献するものであり、顧客からの資金提供ではありません。 つまり、マージンの観点から言えば、逆風があるとは言えますが、利益には多少の貢献はあるということですね。 そして、来年にかけて粗利がツール収益の影響を受けるとしても、たとえ 20 台半ばから前半の利益であっても、2024 年中には非 GAAP ベースの EPS がプラスになる可能性があります。 私たちはそれが 2024 年中に得られるものだと本気で考えています。

クイン・ボルトン — ニーダム・アンド・カンパニー — アナリスト

スティーブ、今年のマージンはあなたが言ったと思う、23 年通期の 22% よりも少し高いようですね。 今年の下半期はおそらく 23% から 25% のような割合になると思われます。 1 年を 19% で開始するのであれば、それが計算どおりの結果になります。 それくらいの範囲で考えるべきだと思います。

スティーブ・マンコ — 最高財務責任者

うん。 繰り返しになりますが、これらのツールが登場するタイミングによっては、それほど高くする必要はないと思います。 繰り返しになりますが、ツールへの投資には大きなチャンスがあると考えています。 私たちは、記録的な年になるだけでなく、ツールに約 6,000 万ドルがかかると予想していることを伝えました。

ここで、繰り返しになりますが、ツール収益の多大な貢献、またはかなりの額と言うべきか、ツールから得られる貢献マージンがほんの少しであっても、粗利パフォーマンスと収益にプラスの影響を与える可能性があります。 良い。 したがって、私は依然として、今後のツールを活用した利益率が 20 %台前半以内であれば、非 GAAP ベースの EPS で損益分岐点かわずかにプラスになる可能性があると考えています。

トム・ソンダーマン — 社長兼最高経営責任者

そして、一つだけ付け加えておきたいのは、私たちは良い位置にあるということです。 もちろん、市場が好転すれば、それを利用し始めることもできます。 さあ、クイン。

クイン・ボルトン — ニーダム・アンド・カンパニー — アナリスト

うん。 ごめんなさい、最後にお願いします、トム。 ウエハーサービスに関して言えば、レガシーに伴うビジネスの産業側の逆風は明らかに理解できます。 今年バイオヘルス事業がウェーハサービスへの移行を開始したと話していました。

ウエハーサービスの収益はいつ底を打つと思いますか? それは、年の半ばで底をつき、後半に向けて順次回復し始めるというような感じでしょうか? 年間を通じて、ほぼ横ばいの傾向にあるだけだと思いますか? AP 担当者はウェーハ サービスにどのようなことを期待していますか?

トム・ソンダーマン — 社長兼最高経営責任者

したがって、今年の前半にはおそらく第 3 四半期に底が見え、その後は回復が見られることになるでしょう。 繰り返しになりますが、プログラムがウェーハサービスに移行する速度、つまりその増加速度は、顧客と製品を市場に投入する能力に大きく依存します。 私たちの目標は、彼らが立ち上がる準備をすることです。 私たちは、パイプラインを通じて提供される新しいプログラムの数に非常に興奮していますが、それらが成長するペースはお客様によって異なります。

J カーブ効果が現れることになりますが、私たちが現在持っているプログラムの幅広さと深さによって、その移行を効果的に行うことができると信じています。

クイン・ボルトン — ニーダム・アンド・カンパニー — アナリスト

わかった。 ありがとう。

オペレーター

パイパー・サンドラーのハーシュ・クマールの隣に移動します。

ハーシュ・クマール — パイパー・サンドラー — アナリスト

やあ、皆さん。 私からもいくつか質問がありました。 むしろATS事業の現場に興味があったのだと思います。 この種の成長を促した、エンドマーケットで何か起こったこと、あるいは企業としてのあなた自身の焦点はありましたか? それから、私の 2 番目の質問はそれにちょっと関係しているので、とにかく質問してみます。

これまでのモデルでは、ATS がウェーハの収益を促進していましたが、ウェーハの収益は減少しつつあります。 今年は、いわゆる産業関連のものが主に具体化するのでしょうか? それとも何か他のことが起こっているのでしょうか、おそらく戦略の変更でしょうか?

トム・ソンダーマン — 社長兼最高経営責任者

うん。 そうですね、最初の質問に答えると、すべては変革に関するものです。 当社は、開発サイクルを通じて ATS プログラムを可能な限り迅速に移行すると同時に、一貫したウェーハ サービスの成果を提供する能力を最大限に高めるために、できる限りのことを行っていることは明らかです。 それが私たちが実際にやってきたことなのです。

堅実な財務パフォーマンスを達成しながら移行を実行するだけでなく、チームの優れた証拠であると思います。 そして、これらの新しいプログラムに向けてレガシー製品を位置づけ、それらを段階的に廃止することは、SkyWater が Cypress からスピンアウトしたときから常に計画されていたことです。 私たちは、レガシーで成熟したテクノロジーに多くのエネルギーを注いだことはありません。 彼らは工場を補充し、新しいビジネスを開発し、長期的に成長できる立場に置くためにそこにいます。そしてそれがまさに私たちがしてきたことです。

そして実際、先ほども言ったように、23 年はその変革を推進していました。 私たちはそれを実行し、現在はそれに全力で取り組んでおり、おそらくより弱い広範な市場を実際に利用して、これらの ATS プログラムの一部、特に国防総省プログラムをより速いペースで推進しています。 一年中話し合っており、すでに非常に速いペースで進んでいます。 何か付け加えることはありますか、スティーブ?

スティーブ・マンコ — 最高財務責任者

いい反応。

トム・ソンダーマン — 社長兼最高経営責任者

良い。 ひどい?

ハーシュ・クマール — パイパー・サンドラー — アナリスト

はい、ごめんなさい。 私の 2 番目の質問は、ウェーハ サービスの具体化に関するものだったと思いますが、これは基本的に厳密には工業的なもののように聞こえますよね。

トム・ソンダーマン — 社長兼最高経営責任者

うん。 つまり、工業製品の多くはレガシー製品です。 工業分野では大量の在庫が積み重なっていたと思います。 そして、私たちの主要顧客であるインフィニオンが大々的に公表しているように、彼らはその在庫を消化しています。

そして明らかに、そのようなタイプの製品については、その影響も感じています。 そして、それが今年の展開で実際に起こっていることです。 そして並行して、これらの ATS 移行を推進し、これらの新しいツールをインストールし続ける予定です。これにより、最終的には ATS 移行の高速化も促進されます。

ハーシュ・クマール — パイパー・サンドラー — アナリスト

わかった。 まあまあですよ、皆さん。 ありがとう。

オペレーター

そして次はTDコーウェンのロバート・メルテンスです。

ロブ・メルテンス — TD コーウェン — アナリスト

こんにちは。 こちらはクリスの代わりにロブ・メルテンスです。 私の質問に答えていただきありがとうございます。 最初に、航空および防衛の顧客が 23 暦年の収益の大きな部分を占めていたとおっしゃっていました。

今年全体の構成はどのようなものになると予想しますか? そして、ウェーハサービスが回復し始めるにつれて、この状況は25暦年に大きく変化するのでしょうか? そして、フォローアップを 1 つ行います。

トム・ソンダーマン — 社長兼最高経営責任者

うん。 つまり、私の発言でも述べたように、A&D は今後も成長し続けると思います。 23年には50%を超えていました。 24 年にはさらに増加すると予想されます。

繰り返しになりますが、これらのプログラムを非常に迅速に動かすことに重点が置かれているため、私たちはそれを活用しています。 そして、先ほどお話ししたように、より広範なウェーハサービス市場の弱さ、および一部の商用プログラムの移行ペースを考慮すると、A&D は今年を通じて、そして来年も同様に強力な貢献者であり続けると予想しています。

ロブ・メルテンス — TD コーウェン — アナリスト

素晴らしい。 ありがとう。 ありがとう。 それは役に立ちます。

そして、簡単なフォローアップです。 コンサルティング料は 12 月四半期で 350 万ドルだったということを正しく聞いたか確認したいのですが? そして、3 月の 1,400 万ドルから 1,500 万ドルの運用コストの目安に基づいて、コンサルティング料金は四半期ごとにどのようになると思いますか?

スティーブ・マンコ — 最高財務責任者

うん。 変革コストは私たちが言及したものであり、収益リリースの補足にある非 GAAP 表で内訳されているコストは、当四半期で 530 万ドルであり、年間では約 1,130 万ドルにまで上昇していることがわかります。 そして、トムが言ったように、2024 年に再びそれらが再発するという予想はありません。

ロブ・メルテンス — TD コーウェン — アナリスト

わかりました。 わかった。 それは役に立ちます。

オペレーター

次に、Craig-Hallum の Richard Shannon に行きます。

Richard Shannon — Craig-Hallum Capital Group — アナリスト

こんにちは、みんな。 私の質問にも応じていただきありがとうございます。 おそらく最初の質問はスティーブに対するものでしょう。 今年の指標に関してここにあるすべての数字を吸収しようとしましたが、ただ聞きたかったのです。ここでの質問は、今年の売上総利益の撤退率について実際に考えていることです。売上高の有無にかかわらず、 工具販売。

ここであなたのすべての番号を調べてみました。 ここでちょっとご意見をいただけないでしょうか。 第 1 四半期は 19.5%、つまり 19% の変化、つまり 19% という数字からスタートしました。 明らかに、その後大幅な減価償却が始まりました。

つまり、今年は20代後半に突入するということでしょうか? あるいはそれをどう考えるべきでしょうか?

スティーブ・マンコ — 最高財務責任者

うん。 良い質問。 繰り返しになりますが、それはツールから得られる収益のレベルによって決まります。 私たちは、2024 年には減価償却費が下落し、低下することを予想し、伝えてきました。

私たちはそれが起こるのを見ており、その展開が実際に始まるのは今年の第 2 四半期になるでしょう。 つまり、それは私たちが長い間楽しみにしていた大きな追い風でした。 実際には、先ほども言いましたが、影響はありますが、ツールの収益の影響を受けることになります。 数四半期前に話したように、当社の事業運営の基本コストは依然として約 4,500 万ドルだと考えています。

また、ツール収益を除くと、2024 年を通じて、収益面での増分が 4,500 万ドルを超え、粗利益ラインに対して 50% を超える貢献が継続すると考えています。 これにはツールの収益は含まれていません。 繰り返しますが、これは粗利益率に少し影響を与えるでしょう。 しかし、ツールを取り出して、今年中に予想される成長について話すと、増収収益に対する寄与率は 50% を超えると予想されます。

Richard Shannon — Craig-Hallum Capital Group — アナリスト

わかりました。 それをモデルを通して実行して、ここでもう少し詳しく確認してみます。 ツールの販売に関する追加の質問はここで行うかもしれません。 ここでいくつか質問があると思います。

トム、ここで今年の 6,000 万ドルという数字についてのあなたの準備された発言と、それから過去数年間についてのさらなる考えを聞きました。 これによりツールの売上がリセットされますが、25 年と 26 年は同等かそれ以上のレベルになると予想されますか?

トム・ソンダーマン — 社長兼最高経営責任者

うん。 そうですね、繰り返しになりますが、私たちは今後数年間、同じようなレベルになると考えています。つまり、今年と来年、さらには 2026 年までです。 モデリングの目的で、次のように考えてみてください —

Richard Shannon — Craig-Hallum Capital Group — アナリスト

そうですね、大きさが正しいかどうかを確認したいだけです。 しかし実際には、ここでのフォローアップの質問の方が重要であり、これに貢献した人々について考える必要があります。 これはどの程度政府顧客と民間顧客の関係にあるのでしょうか? 今年初めに政府との大規模な契約を発表したことは、明らかに今年以降だけでなく、この知名度に貢献していることは明らかです。 しかし、ツールの販売と商用顧客からの貢献はどの程度見られるでしょうか?

トム・ソンダーマン — 社長兼最高経営責任者

うん。 これらの二重投資の大部分は A&D 分野内にあると思います。 いくつかの商用顧客もいますが、大多数は間違いなく A&D です。 そしてそれは、ある種の A&D モデルと一致していると言えます。

彼らは機能を整備するために投資しており、私たちは可能な限りそれらを商業部門に活用する予定です。 しかし、彼らは現時点で過半数の投資家だ。

スティーブ・マンコ — 最高財務責任者

これらについて述べたように、この規模のツールへの投資を見ると、これもまた過去よりもはるかに大きいですが、実際には、一度限りの個別のプログラムのためのものではありません。ただし、それでもそうである可能性はあります。 そしてそれは今でも私たちのビジネスモデルの一部です。 これは、開発目的であちこちで購入される 1 つのツールによって提供されます。 この規模のツール収益と貢献を見ると、それは実際にプラットフォームを構築するためのものであり、将来的には多くの顧客に提供できるプラットフォームになるでしょう。 繰り返しになりますが、そのときこそ、この規模の重要な投資が入ってくるのです。

これは、多くの顧客がそのプラットフォームで開発と製造を行うようになり、将来の成長を示す良い指標となるはずです。

Richard Shannon — Craig-Hallum Capital Group — アナリスト

わかりました。 詳細をありがとうございます。 列から飛び出してしまいます。

トム・ソンダーマン — 社長兼最高経営責任者

ありがとう、リチャード。

オペレーター

そして、現時点ではそれ以上の質問はありません。 ソンダーマンさん、最後の挨拶のために電話を折り返します。

トム・ソンダーマン — 社長兼最高経営責任者

ありがとう、オペレーター。 スカイウォーターの私たち全員が、長期的な成長と収益性の目標に向けて成功裏に実行できる能力に強い自信を持っていることを伝えて、本日の電話会議を終えたいと思います。 当社の優秀な従業員は現在、3 年間で 20% の年間収益成長率を達成しており、当社の長期目標を上回っています。 当社は、将来の成長と収益性の目標を達成する当社の能力に対する皆様の信頼を築き続けるつもりです。

5 月の第 1 四半期の電話会議で再びお話しできることを楽しみにしています。 以上で本日の決算報告を終わります。 ありがとう。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>