ビヨンド・ミート ( NSDQ:BYND) 2021年第4四半期決算説明会の日本語訳です。

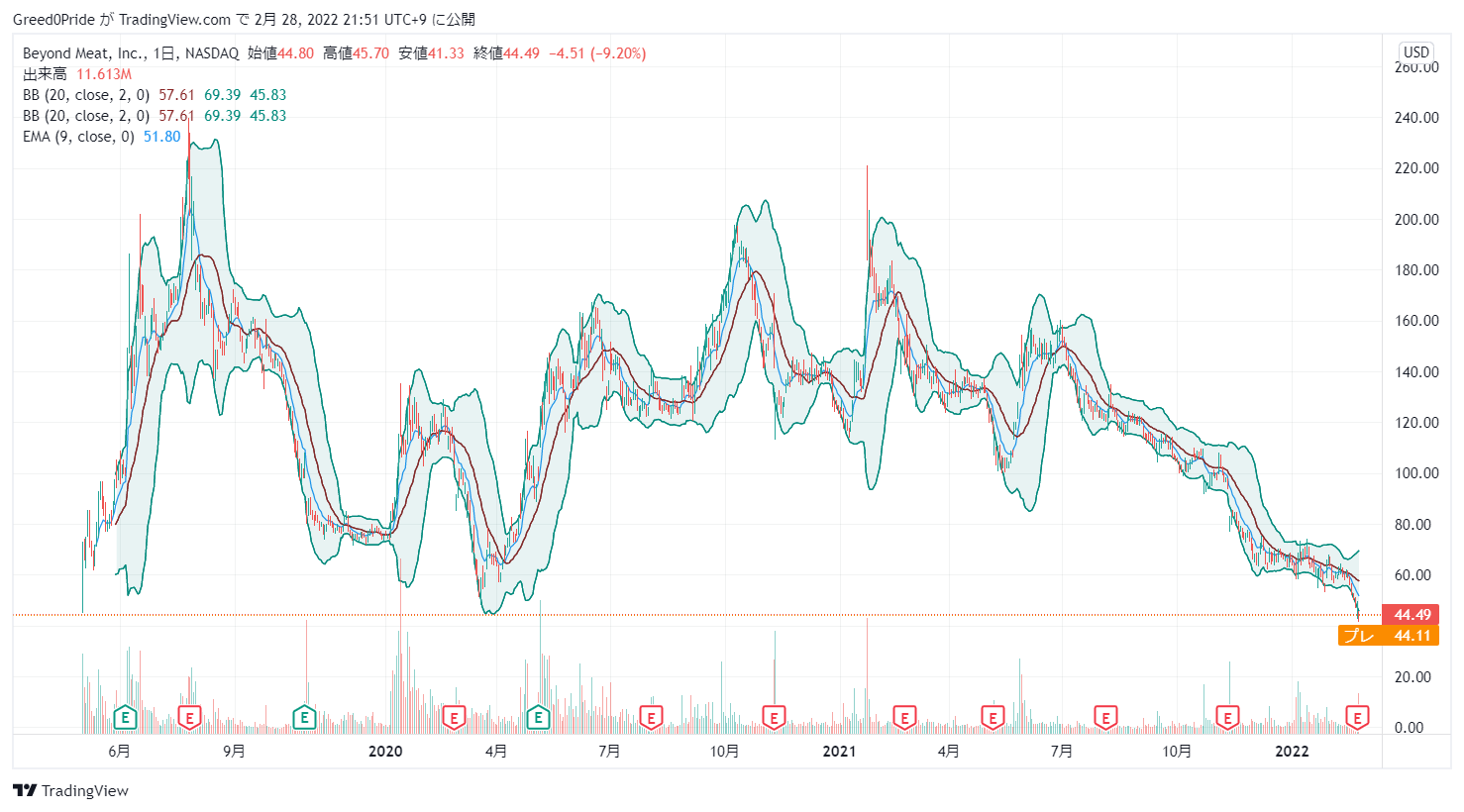

代替肉として注目され上場しましたが未だまともな決算を出せていないので株価的にも厳しい状況です。COVID関連の混乱の影響を受け小売りでの売り上げ減少がキツいです。

マクドナルド、KFCやペプシコなどとの提携によっての売り上げ増加と再度代替肉のブームが起きないとしばらくは厳しいです。EPSを残せていない赤字企業なのでいまの地合では売られるのも仕方ないと思ってます。

上場時の輝きを取り戻してほしいと思ってますがまだまだ道は厳しそうですね。

ビヨンド・ミート ( NSDQ:BYND) 株価

ビヨンド・ミート ( NSDQ:BYND) 2021年第4四半期決算説明会

2022年2月24日 17時00分

Call participants:

Lubi Kutua — Vice President of FP&A and investor relations

Ethan Brown — Founder, President, and Chief Executive Officer

Phil Hardin — Chief Financial Officer and Treasurer

Alexia Howard — Sanford C. Bernstein — Analyst

Ken Goldman — J.P. Morgan — Analyst

Robert Moskow — Credit Suisse — Analyst

Arthur De Almeida — Goldman Sachs — Analyst

Peter Galbo — Bank of America Merrill Lynch — Analyst

Michael Lavery — Piper Sandler — Analyst

John Baumgartner — Mizuho Securities — Analyst

Ken Zaslow — BMO Capital Markets — Analyst

More BYND analysis

オペレーター

こんにちは、ビヨンド・ミートの第4四半期決算説明会コールへようこそ。[本イベントは録音されていますので、ご了承ください。それでは、FP&A・IR担当副社長のルビ・クトゥアからお電話を差し上げたいと思います。どうぞよろしくお願いします。

Lubi Kutua — FP&AおよびIR担当副社長

ありがとうございます。こんにちは、そしてようこそ。本日の電話会議には、創業者で社長兼最高経営責任者のイーサン・ブラウンと、最高財務責任者兼財務担当のフィル・ハーディンが参加しています。本日のマーケット・クローズ後に発表した第4四半期決算のプレス・リリースと投資家向けプレゼンテーションについては、もうお読みになられたことと思います。

これらの資料は、ビヨンド・ミートのウェブサイト(www.beyondmeat.com)の投資家向けページでご覧いただけます。始める前に、本日の電話会議で発表される情報はすべて未監査であることに留意してください。また、本通話の中で、経営陣は連邦証券法の意味における将来の見通しに関する記述を行う可能性があります。これらの記述は経営陣の現在の予測および確信にもとづくものであり、リスクや不確実性を含んでいるため、実際の結果はこれらの記述と大きく異なる可能性があります。

本日発表した決算短信に記載されている将来の業績に関する見通しは、本通話におけるコメントと同様、本日時点のものであり、実際の業績は見通しと大きく異なる結果となる可能性があります。実際の結果が、本日発表した将来に関する記述で明示的または黙示的に示された予測から大きく乖離する可能性があるリスクについては、本日のプレスリリース、当社がSECに提出予定の2021年10月2日に終了した四半期についてのForm 10-Qによる四半期報告書、2021年12月31日に終了した会計年度についてのForm 10-Kによる年次報告書、およびSECへのその他の提出書類に詳細に述べられていることをご覧ください。本日の電話会議において、経営陣は非 GAAP 財務指標である調整後 EBITDA、調整後売上総利益および調整後当期純損 失に言及する可能性があることにご留意ください。これらの非GAAPベースの財務指標は投資家にとって有用な情報であると考えていますが、これらの情報を参照することは、単独で、あるいはGAAPに準拠して表示された財務情報の代替として考慮されることを意図するものではありません。

調整後EBITDA、調整後売上総利益、調整後当期純損失のGAAPベースの財務数値への調整については、本日のプレスリリースまたは投資家向け説明書をご参照ください。それでは、イーサン・ブラウンに電話をつなぎたいと思います。

イーサン・ブラウン — 創業者、社長、最高経営責任者

ルビさん、ありがとうございます。そして皆さん、こんにちは。多くの企業と同様、私たちも第4四半期を含め、2021年を通して課題を抱えていました。2021年の四半期および通年の業績についてより具体的に掘り下げる前に、大まかな見方をお伝えしたいと思います。非公開企業としての最後の年である2018年以来、私たちは事業を428%、3年間のCAGRで74%成長させてきました。

2020年は37%の成長を記録したものの、2021年は14%とかなり控えめな成長で、約465百万ドルの純収益を記録しました。第4四半期は、ほぼ横ばいの1億100万ドル、前年同期比マイナス1%となりました。重要なのは、この成長率の低下が異常なのか、それともこれからの前触れなのかということです。2022 年度のガイダンスが示すとおり、昨年の成長率は一時的なものであり、今年度はより高い成長率に転じると考えています。

この確信の源泉は、特に以下の4つの要因にあります。1つは、「コビド」に関連すると思われる、このカテゴリーに好意的でなかった特定の消費者動向が持続するとは考えていないことです。これらのトレンドの主なものは、健康志向の食事への注目が低下し、その代わりに消費者は快適な食べ物を選び、トライアルへの開放性と能力が低下していることです。思い起こせば、2021年にこれまでで最大の店頭サンプリング・プログラムを開始する準備を進めていましたが、デルタの変種が定着したため、その計画は頓挫しました。

この2年間、店頭でのサンプリングは比較的少なかったのですが、今年前半には、小売商品の店頭でのサンプリング・プログラムを再開する予定です。このような効果的なプログラムは、「テイスティング・イズ・ビリービング」という信念のもと、当社のフィールドマーケティングにおける長年の定番となっています。2つ目は、COVIDを通じて、戦略的パートナーとともに製品のイノベーションとスケーリングに大きな投資を行ってきたことです。多くの場合、市場活動の前に、パンデミックの沈静化と労働力およびサプライチェーンの問題の解決を一緒に待ってきました。

広範なサンプリング・プログラムの再開と同様に、この遅延期間も終わりに近づいているようで、いくつかの製品は市場参入や拡大の様々な段階にあります。例えば、最近終了したPanda ExpressでのBeyond The Original Orange Chickenの拡大テスト、Beyond Meatと共同開発した植物性パティを使用したMcPlantのダラスとサンフランシスコのマクドナルドでの広告テスト、Beyond Meatを使用したMcPlantの英国内のマクドナルドでのコアメニューへの配置、などが含まれます。また、カナダ全土のPizza Hut店舗では「Beyond Italian Sausage Crumbles」を、英国全土のPizza Hut宅配店舗では「Beyond Meat」トッピングをコアメニューとして展開し、最近では全国のKFC店舗で「Beyond Fried Chicken」を期間限定で提供します。また、小売分野では、ペプシコとの合弁会社であるPLANeTから、今後数週間のうちにエキサイティングで新しい製品ラインを発売する予定です。3つ目は、先ほどお話したように、戦略的QSRパートナーとの提携は強力かつ着実に進んでいるものの、2021年には当社のフードサービス事業の大部分、約80%が、COVID関連の混乱の影響を最も受けた独立事業者、小規模チェーン、ホテル、大学などに集中したままになっていることです。

新たな変種や予期せぬ混乱がなければ、2022年にはこの分野での最近の勢いをさらに強め、外食事業全体の成長をさらに加速させることができると考えています。第四に、過去2年間、当社は最優先のグローバル市場であるEUと中国に大きな資源を投入してきました。これらの投資は、成長のための強固な足場、あるいはグローバルQSRパートナーをサポートするための重要な部分をもたらし、これらの市場における既存および計画中の製品のための相当な小売および外食の機会を開くことができました。2021年全体では、国際事業が前年比77%の成長を遂げ、2022年も引き続き好業績が期待されます。

最後に、第4四半期の業績についてより詳しくご説明する前に、2022年に見込まれる営業費用についての考えをお伝えしておきます。以前から申し上げているように、長期的な戦略を短期的な状況から切り離すことは、当社の目標であり続けています。2021年を通じて、短期的な成果を最大化するか、より長期的な戦略を追求するかという判断に迫られたとき、私たちは後者を選択し、ここ米国、EU、中国での将来の成長のために大きな投資を行いました。長期的な視点に立った意思決定は、すでに数量減少の影響を受けていた当四半期に、経費と利益率の面でさらなる負担を強いることになりました。

当四半期にマイナスの影響を受けたものの、チーム、インフラ、製品の拡張、より一般的には成功のための戦略的 パートナーシップの構築などの投資は、今後数年間で大きなリターンを生み出すと確信しています。このように強固な基盤を確立したことにより、当社は事業の中核部分への投資を継続するものの、2022年に営業費用を大幅に増加させることは予定していません。例えば、一部の重要なポジションを省くために人員を拡大することや、業務の効率化を積極的に進めることなどは想定しておらず、特定のコンサルティング契約などを締結しています。2021年が市場活動の再開と拡大を計画したスケーリングへの投資の年であったとすれば、2022年は実行の年です。

これを踏まえて、2021年第4四半期および通期の業績全般を振り返ってみたいと思います。米国では、リテールおよびフードサービスチャネル全体において、業績はまちまちでした。通期では、米国の外食産業向け売上高は26%増の7650万ドルとなり、COVIDに起因する2020年の低水準から見事に立ち直りました。

しかし、米国フードサービスの成長は、米国小売の減少(前年比8%減)によって相殺されました。大まかに言えば、2021年の米国は、以下のように考えています。

小売の結果は、主に3つの動きを反映していると考えています。カテゴリーの成長鈍化、競争の激化、そして、2021年に小売業にとって一般的に成長の源泉となる新商品の投入を増やすのではなく、QSRや戦略的パートナーの今後の発売に向けてイノベーションの最終調整と規模拡大に注力するという当社の決断です。それでは、これら3つの要因について、より詳しくご説明します。まず、米国では植物性肉類カテゴリーの成長が大幅に減速しました。

は、2020 年の 45%から 2021 年にはマイナス 0.4%となります。これにはいくつかの要因があると考えており、そのうちのいくつかは先ほどの発言で触れました。2020年のCOVIDの開始が消費者の空前の備蓄に拍車をかけ、それが2021年には繰り返されなかったため、前年比が厳しくなったことなどが挙げられます。消費者のファストフードへの移行、特に当社がほとんど存在しなかったドライブスルーのあるファストフードへの移行、食の選択をめぐる消費者の動向、また、当社のサンプリング能力の低下などが挙げられます。

前述の通り、これらの動きは主にパンデミックに関連したものであり、米国および世界経済の不安定な時期を示すものであると捉えています。従って、パンデミックが収束に向かえば、小売売上高の再拡大を推進し実現できるものと考えています。このような成長は、流通の拡大、新製品の発売、店頭でのサンプリングの復活、2022 年のマーケティングプ ログラムの実施などにより実現すると考えています。

当社のマーケティング施策は、当社の大手QSRパートナーやペプシコとの合弁会社PLANeTの広告を活用し、関連性を持たせています。この統合的なアプローチは、これまでで最も包括的なマーケティングプログラムであり、QSR、コンビニエンスストア、グロッサリーのすべての消費者に対応することができます。第二に、米国の小売業における競争は2021年に激化し、積極的な値引きや新規参入が頻繁に見られました。

私たちは、高品質の製品と魅力的なマーケティングを特徴とする競争環境は、カテゴリーを成長させる傾向があるため、引き続きプラスであると考えています。2021年のケースでは、賞品の規模が拡大しない時期に、激しい競争の激化を経験しました。このような厳しい状況の中、私たちは、冷蔵植物性ミートのカテゴリーでNo.1のブランドとして、この年をスタートできたことを大変嬉しく思っています。

さらに、多くの企業が消費者の注目を集めようと競い合っているにもかかわらず、当社のブランド認知度は、すべての植物性ミートで最も高く、上昇を続けています。第三に、2021年の米国に焦点を当てたイノベーションを見据えたとき、当社は多くのQSRとの関係を実現し、合弁会社の最初の発売に向けた製品ラインを準備することを優先する決断を下しました。その結果、2020年にはBeyond Breakfast Sausage Patties、Beyond Breakfast Sausage Links、Beyond Meatballsなど複数の新商品を発売しましたが、2021年にはBeyond Burger 3.0と、より限定的にBeyond Chicken Tendersを秋に発売して小売市場に導入しました。このような焦点の配分は、短期的には当社の小売の成長に影響を与えたかもしれませんが、特に2021年に米国で新製品を試食する能力が低下し続けることを考えると、当社の事業にとって長期的に正しい優先順位付けであったと考えています。

特に、2021 年には米国の小売業者における新製品のサンプリング能力が低下することが予想されます。サプライチェーンに目を向けます。通期の売上総利益率は25.2%となり、前年同期比で約500bp低下しました。マージンの詳細については、フィルが説明します。

当面は、私たちが直面したいくつかのコスト上昇の性質とその耐久性について、一般的なコメントを提供します。この概要は、主に3つの分野に集約されます。まず、1点目は、以下の理由により、かなりの数量を外部の製造委託先にシフトさせたことです。一つは、戦略的パートナーとのテストや上市に向けたスケールアップを進める中で、事業化に向けたライン時間を確保するために、ペンシルバニア州の自社工場から外部メーカーに生産移管することを決断したことです。

これらの措置は、低コストの社内生産から、より高い外部委託費に置き換えられ、さらに輸送・物流コストが発生することは承知していましたが、支援プロジェクトの長期的重要性を考えると、この配分は正しい決断でした。このようなトレードオフは、ロサンゼルスに建設予定の商業化センターが完成し、その大部分が今年度下半期に稼動する予定であることから、軽減されるものと考えています。2つ目は、修理のために1つのラインの停止時間が想定より長くなり、外部能力の活用が必要になったことです。また、2022年の生産開始に向けて、一部の生産委託先への優先的な出荷を行い、ネットワーク能力を維持しました。

次に、コストダウンカーブの始まりにある新製品のスケールアップを行いました。多くの製品発売と同様に、2021年後半に外食およびより限定的な小売販売向けに「Beyond Chicken Tenders」を、長期的なランレートを想定するよりも高いコストで導入しました。これらの発売では、よりコストの高い共同製造パートナーを使用し、処理能力の低下やその他のサプライチェーンの非効率性を経験しましたが、これらはすべて初期生産によくあることです。鶏肉製品については、すでに生産効率の改善を達成し、場合によっては処理能力を2倍以上にしているため、こうしたコストアップがいつまでも続くとは考えていません。

同様に、今期後半に発表する予定のまったく新しい製品の発売に向けて準備を進めていたところ、鶏肉製品で説明したような初期の生産効率の悪さが発生しました。このようなコスト増は少なくとも今年前半は続くと思われますが、年末までには大幅な改善が見込まれます。最後に、最近、製造コストの大幅な上昇を経験しましたが、そのほとんどは一過性のものだと考えています。その主な要因は以下のとおりです。1つは、前述の要因に対応して在庫をネットワーク上で移動させるため、外部パートナーに軸足を移し、輸送コストが上昇したこと。

2つ目は、生産量の再配分を行ったにもかかわらず、生産量に見合わない固定費負担を当社設備で行ったこと。3つ目は、他の企業と同様、輸送コストに関連する広範なインフレ問題に直面したことです。4つ目は、数量が減少している間に北米、欧州、中国において生産能力を増強したため、1台あ たりの減価償却費が着実に増加したことです。ただし、この傾向は安定化し、特に新興の海外拠点にお いて数量増加の影響をまもなく逆転させると予想しています。重要なことは、これらの要因のうち、短期的には逆風が吹くと予想していますが、構造的なものではない と考えていることです。

多くの場合、マージンをより高い水準に戻すための施策がすでに実施されています。例えば、商品化 センターの完成にともない、販売数量を社内の生産能力に振り向け、新しい商品の生産ネットワークの簡素化や、特に新商品 のスループット向上を図るなどの施策が実施されています。同時に、当四半期の売上原価の落ち込みにもかかわらず、グローバルなコストダウン・プログラムの成果として、材料費を削減することができました。以上、2021年についての大まかな振り返りを終え、次に第4四半期の業績について簡単にご説 明いたします。当社は4つの販売チャネルのうち、3つのチャネルで力強い成長を遂げました。

しかし、米国の小売業は減収となり、他の3つのチャネルの増益を相殺する結果となりました。米国小売業における消費者の持ち帰りの最近の傾向を見ると、2021年12月26日までの12週間のSPINSデータによると、ビヨンド・ミート製品の売上は、カテゴリーの0.4%増に対し、前年同期比2.7%減となりました。

当社ブランドでは、MULOの小幅な成長が、当社がカテゴリーに対してオーバーインデックスであり、近年カテゴリーの成長が特に厳しいナチュラルチャネルおよびスペシャルティチャネルの減少により相殺されました。ちなみに、12 週間におけるナチュラル&スペシャリティチャネルのカテゴリー全体の売上は前年比 8.6%減、MULO は同 1.6%増となっています。はっきり言って、ナチュラル&スペシャリティ・カテゴリーの課題は、植物性食肉カテゴリーにとどまりません。従来の食料品店における自然食品と有機食品の取り扱いの増加が、自然食品と専門店における売上減少の一因となったと思われます。

この重要なチャネルにおいて、従来の食料品店との製品の差別化、店頭でのサンプリングの増加、新たなイノベーションの導入により、成長を再活性化させる計画です。第4四半期の米国小売売上高は前年同期比で20%減少しましたが、これは当社の純売上高と前述の消費者持ち帰りデータによるもので、チャネル全体では引き続き持続的なブランド力を示しています。前述のとおり、ビヨンド・ミートは引き続きNo.

ビヨンド・ミートは、冷蔵の植物性食肉カテゴリーでNo.1のブランドです。さらに、2021年12月26日に終了した52週間のSPINS IRI消費者パネルデータによると、ビヨンド・ミートブランドの世帯普及率は引き続き上昇しており、前期比20ベーシスポイント上昇の6.6%、前年比では110ベーシスポイントの上昇となっています。さらに、当社の購入率、購入頻度、リピート率は、競合他社に対して高い水準を維持しており、当社よりはるかに幅広い商品ポートフォリオを持つカテゴリー既存企業2社の後塵を拝しています。米国では

米国MULOでは、ベロシティ(速度)の面で引き続き堅調に推移していることが心強いです。2021年12月26日に終了した12週間の絶対ベースです。当社のブランドベロシティは、植物性食肉ブランド上位20社の中で最も高く、カテゴリー平均の2.6倍となりました。この業界トップの速度は、ビヨンド・ミート・ブランドの米国における総認知度および単独でのブランド認知度とともに、ブランド認知度にも表れています。

これは、植物由来の食肉ブランドの中で最も高い数値です。ビヨンド・ミートのブランド認知度は、植物由来の食肉ブランドの中で最も高く、それぞれ65%と34%に達しました。これらのブランド指標やその他の強力な指標は、商品ラインアップと販売網を拡大し、既存商品の改善を継続し、コスト削減プログラムによる節約を実現しながら価格帯を下げていく当社の小売事業に強い推進力を与えると確信しています。次に、米国のフードサービス事業です。

先ほど申し上げたように、当社の業績は2020年のCOVIDに起因する低水準から堅調に回復し、7,650万ドルの純収益を記録しました。2021年の主要QSRパートナーとの活動が限定的であったにもかかわらず、このマイルストーンに到達しました。第4四半期には、純収益が前年同期比で35%増加し、QSR領域での試験活動が徐々に戻ってきたことが確認され始めました。また、NPDのデータによると、2021年12月までの3ヶ月間、当社はNo.1を維持しました。

1ブランドの地位を維持し、ビヨンドミート製品の売上は前年比55%増となりました。このデータでは、主に広範な流通業者を通じた売上を捉えており、一般的に気を散らす傾向にある大手QSRの顧客は除外しています。海外では、リテール・チャネルの売上が前年比123%増、フードサービス・チャネルの売上が前年比40%増となり、好調な1年を終えることができました。2021年にリテールおよびフードサービスチャネルでの事業規模を2倍以上に拡大したヨーロッパでの進捗を誇りに思います。第4四半期、海外全体の純売上高は前年同期比23%増で、小売の売上高は前年同期比11%増、フードサービスチャネルの売上高は前年同期比36%増となりました。

国際的な外食産業では、主にQSRが成長を牽引し、これもまた心強いことです。2022年には、EUと中国で行ったチーム、インフラ、能力への投資を活用し、国際事業の勢いをさらに強めていきたいと考えています。2021年の商業化・拡大投資の焦点であった、先ほど申し上げた2022年のエキサイティングな戦略的イニシアチブについて、より詳細にご説明します。1月5日、英国での250店舗でのテストが大成功を収めた後、マクドナルドはビヨンド・ミートが共同開発したパティを使用した初の植物性バーガーを英国全土のレストランで展開しました。

とアイルランド、約1,500店舗で展開しました。英国とアイルランドでの発売は、テレビ、ラジオ、アウトオブホーム、ソーシャル、PR、インフルエンサー、モバイル、デジタルといった要素にまたがる強固な共同マーケティングプログラムによって支えられています。英国マクドナルドの発表後、すぐに、英国マクドナルドとアイルランドで共同マーケティングを開始しました。

KFCは1月10日に米国内の4,000以上の店舗でビヨンド・フライド・チキンの全国的なテスト販売を開始しました。このテストは、QSR業界において過去最大の植物性チキンの発売となり、消費者の反応やメディアにおけるフィードバックがポジティブな興奮に満ちていることを嬉しく思っています。世界で最も人気のあるブランドの最も象徴的なメニューの一つである植物由来のバージョンを作るために選ばれたことは、当社の革新性の強さと、業界の巨人たちがこれらの能力を認めてくれたことの証しだと思います。

その数日後、私たちはこの2つのエキサイティングな発表に続いて、さらにもう1つの発表を行いました。ピザハット・カナダと共同で、ビヨンド・イタリアン・ソーセージ・クランブルを全国450店舗以上の常設メニューとしてデビューさせることを発表したのです。これは、昨年夏にトロントとエドモントンで実施したトライアルが成功したことを受けてのことです。カナダではフレキシタリアン食の増加が報告されており、植物性タンパク質の入手しやすさが向上することを嬉しく思います。

また、1月20日に共同発表したように、マクドナルドは2月14日から、米国で「マックプラントバーガー」のテストをサンフランシスコ湾岸地域とダラス・フォートワース地域の約600店舗に拡大しました。また、バレンタインデーには、A&Wが期間限定の「ハラペーニョライムビヨンドミートバーガー」をカナダ国内の全店舗で発売しました。この商品は、A&W初の完全植物性ハンバーガーで、当社の初期のQSRパートナーとの強力なパートナーシップをさらに強化するものです。

最後に、先ほども申し上げましたが、当社はエキサイティングな新商品の発売に向けて熱心に取り組んでおり、数週間以内に発表する予定です。次に、継続的なコスト削減施策について説明します。前述した短期的な加工や物流のノイズに惑わされることなく、材料費の削減を進めることが重要であり、第4四半期には、直接材料からポンド当たり0.26ドルの削減に成功しました。当社は引き続きグローバルなコストダウンプログラムを推進し、今後2年半以内に少なくとも1つのカテゴリーで動物性タンパク質と同等の価格を実現する目標を達成できると確信しています。

以前にもお伝えしましたが、原材料、調達の節約、廃棄物の削減、処理能力の向上、ネットワークの最適化、倉庫や輸送の効率化、グローバル市場での現地調達や生産、包装の最適化など、コスト削減の機会をしっかりとパイプラインに組み込んでいます。最後に、グローバル・リーダーシップ・チームに加わった 2 人の重要な人物を紹介したいと思います。12 月には、ダグ・ラムジーとバーニー・アドコックがそれぞれ最高執行責任者と最高サプライチェーン・オフィサーとして迎 えられました。ダグとバーニーはともにタイソンフーズから入社し、タンパク質産業における豊富な経験と卓越したオペレーションの実績をもたらしてくれました。

ダグは、タイソンでの在職期間中、鶏肉部門のグループプレジデントなど、トップレベルの役職を歴任しました。この役職では、国内のすべての鶏肉事業部門を監督し、戦略的統合計画、事業買収と統合、リーン生産、コスト削減を通じて、市場シェアを拡大しました。また、タイソン社のグローバル・マクドナルド・ビジネスの社長も務めた。バーニーは、ダグと同様、非常に関連性の高いリーダーシップの経歴を持ち、直近ではタイソンのチーフ・サプライチェーン・オフィサーとして、部門横断的な戦略的監督とサプライチェーン全体の革新的技術の統合を通じて、同社の鶏肉事業の拡大を支援しました。

ダグとバーニーはすでに大きな付加価値を生んでおり、私は彼らが当社の成長と生産コストの最適化の次の段階を導いてくれるものと確信しています。それでは、第4四半期の業績と2022年の見通しについて、フィルから説明させていただきます。

フィル・ハーディン — 最高財務責任者兼財務部長

イーサン、ありがとうございます。2021年第4四半期の純収益は1億70万ドルを達成し、2020年第4四半期と比較して1.2%の減少となりました。純収益の減少は、主に米国のリテール純収益が前年同期比 19.5%減少したことによるものですが、米国の成長により一部相殺されました。

これは、主に米国のフードサービス事業、海外のフードサービス事業及び海外の小売事業の成長により相殺され ました。2021 年第 4 四半期の出荷日数が 2020 年第 4 四半期より 5 日少なかったことは、すべてのチャネルにマイナスの影響を及ぼしました。2021年第4四半期の1ポンドあたりの平均純収益は5.19ドルで、2020年第4四半期の5.59ドルから減少しましたが、これは主に、特に海外フードサービスにおいて低価格のSKUへのミックスと取引割引の増加によるものです。損益計算書の下に移動して、売上総利益へ。

2021年第4四半期の売上総利益は、2020年第4四半期の2540万ドル(純売上高の24.9%)に対して、1420万ドル(純売上高の14.1%)でした。ポンドあたりの純収益が前年同期比で減少したことに加え、2021年第4四半期のポンドあたりのコストは、2020年第4四半期比で0.26ドル増の4.46ドルとなり、これは主に減価償却費および物流費を含む製造コストの増加によるものですが、材料コストの改善および在庫評価引当金の減少で一部相殺されました。減価償却費を含む製造コストは、第3四半期に生じた高価な在庫と、第4四半期のコスト増の両方を反映し、発売済みおよび未発売の新製品、年初に予想した数量より少ない数量、製品間の需要の変動による逆風が蔓延しているため、ポンド当たり0.48ドルの増加となった。自社工場での製造および共同製造会社への委託製造の双方においてコストが増加しました。

自社工場での最終製品の製造においては、生産台数が減少したため、変動費及び固定費が前年同期に比べ 大幅に増加しました。定常的な生産活動の中断は、製品化試験、新製品の生産、ラインの修理計画、需要の予測との差異、悪天候 からの回復など、様々な要因により発生しました。第4四半期の利益率変化の大きな要因ではありませんが、生産スタッフの雇用と維持が困難なため、第4四半 期に工場賃金を引き上げました。また、生産委託先については、新製品発売のための生産能力確保のための手数料の増加や、一部の高コス トの生産委託先について、その稼働率に応じて活用を図りました。

また、北米、欧州、中国における生産能力増強にともなう減価償却費の増加も逆風となりました。内部輸送および倉庫費用に関連するものを含む物流費は、2020 年第 4 四半期に対してポンド当たり 0.13 ドル増加しました。なお、これは、販売管理費に含まれる、完成品を顧客に出荷する際の往路運賃を除いたものです。1ポンドあたりの輸送・倉庫コストの増加は、主に、運賃市場全体の上昇によるマイル単価の上昇と、場合によってはスポット市場の輸送料金を利用することによる逆風を受けた輸送コストの増加、初期製品の立ち上げに必要な新しい製造ネットワークの運用によるポンドあたりの走行マイルの増加、および前四半期に説明した困難から既存ネットワークの回復に向けた材料と量の再配分によってもたらされたものでした。

私たちはこれらのコスト増を一時的なものと考え、ネットワークを落ち着かせ、より多くの量を製造設備に投入するための措置を直ちに講じています。現在、コスト削減プログラムの一環として、製造スループットの向上、作業の標準化、資産と労働力の効率的な活用を目的としたトライアルを進めています。最近の成功例としては、ダウンタイム削減努力と自動裁断機の導入により、余分なデータラインの1つのスループットを130%増加させたことが挙げられます。また、人員配置の改善、立ち上げ作業の合理化、ライン停止時間の短縮により、完成品ラインのスループットを50%向上させることができました。

また、機械設備をメーカーが指定する処理能力に近づけていくことで、追加的な資本支出を延期したり、完全に回避したりすることができます。さらに、共同製造ネットワークの合理化にも取り組んでおり、高コストのオプションを排除し、最も性能の良い、低コストの生産者に数量を再配分しています。最近、新しい輸送管理ソフトウェアを発表しましたが、このソフトウェアにより、当社のネットワークをより効率的に運営することが可能になると考えています。また、ロケーションの最適化、よりスマートなスケジューリング、トラックの満車状態の確保を通じて、生産ポンドあたりの走行距離の短縮を引き続き積極的に目指しています。

2021年第4四半期は、イーサンが述べたように、原材料および包装費が2020年第4四半期に対して1ポンドあたり0.26ドル減少しました。原材料費は、ミックス、歩留まり、原材料費の影響を受けます。材料費の改善のうち約0.04ドルは、2020年第4四半期にサプライヤーから請求があり、2021年第4四半期には発生しなかったことによるものです。また、減少分の約0.03ドルは、2021年第4四半期に受け取った1回限りのリベートによるものです。

コストダウンプログラムの一環として、原材料費のさらなる低減は当社にとって継続的な注力分野であり、より有利な価格交渉、より安価な原材料の利用、包装の合理化など、複数の取り組みを進めています。これらの取り組みには時間がかかり、多くの場合、入札の募集をしている最中です。しかし、既存のサプライヤーが競争入札でより低い価格を提示したケースや、代替サプライヤーに移行することでコスト削減の大きなチャンスとなるケースなど、最初の成功を見ることができました。現在、これらの新しい低価格サプライヤーを検証しており、テストによって品質基準を満たすことが示されれば、低価格の原材料を段階的に導入していく予定です。

また、当社は在庫に平均原価計算を採用しているため、低価格の原材料を導入することで効果が現れ始め、やがてその低価格の在庫の比率が高くなるにつれて、その効果は大きくなります。この分野では今後も改善が続くと見込んでいます。在庫評価損も前年同期比で0.09ドル改善しましたが、前年同期にはCOVID-19の初期出荷高に起因する約0.20ドルが含まれています。損益計算書の下に移動して、オペックスに。

2021 年第 4 四半期の営業費用は 9,190 万ドルで、2020 年第 4 四半期から 4,200 万ドル増加しました。前年同期比の増加は、ブランド認知度向上のためのEUでの支出加速を含むマーケティングの増加(米国に比べ遅れている)、G&A(主に新設のコンサルティング契約の増加による)が要因です。製造部門以外の人件費の増加は、一部の重要な分野を除き、2021年初めに実施した採用活動を休止したこと、新製品の事業化に向けた事業化費用の増加、及び進行中の訴訟に関連する構造改革費用の増加によるものです。

バランスシートとキャッシュフローのハイライトに目を向けます。2021年12月31日時点の現金および現金同等物の残高は7億3,300万ドル、負債総額は約11億ドルでした。2021年12月31日に終了した12カ月間、営業活動に使用した正味キャッシュは、前年同期の40.0百万ドルに対し、301.4百万ドルでした。2021 年 12 月 31 日に終了した 12 ヶ月間における資本支出は、前年同期の 5770 万ドルに対し、1 億 3600 万ドルとなりました。

資本支出の増加は、主に生産能力拡大施策に関連した生産設備への継続的な投資によるものです。次に、2022 年度の見通しについてご説明します。2022 年度の純売上は、前年度比 21%から 33%の純売上成長率に相当する 560 百万米ドルから 620 百万米ドル の範囲になるものと見込んでいます。第1四半期の純収益は横ばいから小幅な成長で、主に米国で新たに確保した流通網の拡大により、年間を通じて加速するものと見込んでいます。

また、中国での成長、QSR の顧客に対する期間限定商品の提供、および下半期に比較対象期間を設 けることにより、成長が加速すると考えています。現時点では通期のマージン見通しを発表していませんが、2022 年第 1 四半期のマージンについて補足説明し たいと思います。第1四半期の売上総利益率は、前述の短期的な製造・物流コストの上昇と、今後数週間で発売する新製品によるプレッシャーにより、再び通常水準を大きく下回ると予想しています。この新製品は、当初は高価なプロセスを使用しており、今年後半には大幅に合理化される見込みですが、第1四半期の売上総利益率をさらに押し下げる要因になると考えています。

2021年、OPEXは売上高の63%に拡大しました。この比率は、戦略的パートナーへのサービス提供、新製品の商品化、EUと中国での事業構築、イノベーション、ブランド、チーム目標を推進するための投資が続く中、売上が予想を下回ることによるものです。私たちは、中期的な成長目標を達成するために必要な設備投資はほぼ完了したと考えており、今後、 設備投資の伸びを大幅に抑制する予定です。長期的にははるかに大きなビジネスになると期待される初期段階であることに変わりはありませんが、私たちは採用を大幅に減らし、多くのチームを横ばいにし、特定のコンサルティング契約を締結し、その他の分野の裁量支出を横ばいもしくは削減する予定です。

それでは、オペレーターに電話を戻し、質問をお受けします。ありがとうございました。

質疑応答

オペレーター

[最初の質問は、バーンスタインのアレクシア・ハワードさんからです。どうぞよろしくお願いします。Alexia Howard — Sanford C. Bernstein — アナリスト

皆さん、こんばんは。

イーサン・ブラウン — 創業者、社長、そして最高経営責任者

こんにちは、アレクシア。

アレクシア・ハワード — サンフォード・C・バーンスタイン — アナリスト

そこで、特にサンプリングやマーケティング改革、流通の拡大など、小売チャネルにおける売上再加速のための詳細な説明と改善策をすべて教えていただき、感謝しています。特に小売分野での売上回復の見込みを、どの程度早く教えていただけますか?第1四半期でしょうか?もうすでに起こっているのでしょうか?第2四半期まで待つ必要があるのでしょうか?また、その後に、営業費用を大幅に増加させることなく、トップラインの再加速をどのように実現させるとお考えですか?あるいは、第4四半期は売上総利益率、EBITDA、キャッシュ・バーン(現金支出)において最低の水準だったのでしょうか?また、ここからの連続的な改善を期待すべきなのか、それとも下期まで待つ必要があるのでしょうか?第1四半期に新製品を投入することで、当面の間、売上総利益率や利益がさらに低下する可能性があるように思えますが、いかがでしょうか。

イーサン・ブラウン — 創業者、社長、最高経営責任者

アレクシアさん、ありがとうございます。ありがとうございます。私たちは、4つのチャネルのうち3つのチャネルで非常に良い成長を遂げたと考えています。皆さんは明らかに米国に注目しています。

の小売に注力しています。私たちのアプローチは、必ずしもそのカテゴリーの成長再開を待つのではなく、むしろカテゴリーが回復し始めるかどうかに関係なく、成長をもたらすために流通全体で行動を起こすというものです。このカテゴリーは必ず回復すると思っていますし、回復すれば、私たちは絶好のポジションにつけるでしょう。私たちはまだNo.

ブランドを有しています。家庭への普及率は上昇を続け、植物性ミート全体の中で、あるいは植物性ミート上位20品目の中で、ブランド速度がNo.1であり、ブランド認知度もNo.1となっています。

ですから、この勢いが加速すれば、私たちは十分に力を発揮できると思います。しかし、それとは別に、私たちは新たな成長を実現するために多くの行動を起こしています。新しい流通、市場に投入する新しい技術革新、ご指摘のように多くの店頭でのサンプリング、小売店における消費者と当社ブランドとの再係わりを模索する戦術的なショッパーマーケティングプログラム、そして、当社ブランドと小売店に注目を集め続ける大規模なマーケティングなどです。ですから、私たちは米国での戦略には満足しています。

しかし、当然ながら、それだけに成長を頼っているわけではありません。この1年について考えてみると、この点については多くの質問で触れることになると思いますが、私たちはCOVIDの短期的な影響を見て、長期的な機会を追求するのをやめようとは言いませんでした。この機会は、長期的に見れば非常に大きなものであるというのが私たちの考えです。私たちは、No.1の地位を確立しています。

私たちは、小売業ではこのカテゴリーのNo.1ブランド、外食産業ではNo.1ブランドとしての地位を確立しています。QSRやCPGの企業とも最高のパートナーシップを結んでいます。そのため、私たちは投資を続けたいと考え、2021年の大半を費やして、事業全体で非常に大きな投資を行いました。

今、私たちはその規模を拡大した立場にあります。英国やアイルランドのマクドナルドの商品、ダラスやサンフランシスコで行われているマクドナルドとKFCのテスト、先日終了したLTO、パンダエクスプレスなど、私たちが行ったスケーリングを見れば、それは今日の市場で明らかです。カナダとイギリスでは、ピザハットのメニューが設置されています。

そしてもちろん、ペプシとのジョイント・ベンチャーによる、今度の立ち上げもあります。これらの製品はすべて、規模を拡大し、市場投入の準備を整えるという点で、非常に多くのリソースを必要とします。今年は、他にもいくつかの製品を発売する予定です。こうした活動を終え、私たちは今、実行モードに入っています。

そして、そのような機会を消費者に届けることが重要なのです。ですから、フィルが言及したように、OPEXを大幅に増やすことなく、それを実現できると考えています。ですから、この分野の成長率は、かなり緩やかになると思います。ですから、私たちが行った投資を活用し、QSRとフードサービス分野で今後の成長を実現する一方で、リテール分野ではカテゴリーに依存しない成長を再活性化するために個別のステップを踏むことができる機会なのです。

年間を通した傾向としては、第1四半期よりも第2四半期、第3四半期、第4四半期の方が活発化すると思います。これは、リセットや自社製品の発売などによるものです。しかし、私たちはこの1年を非常に良く感じており、楽観的で、2021年を通して正しいことをしたと思っています。短期的なノイズを無視し、長期的な戦略に対して投資を続けています。

Alexia Howard — Sanford C. Bernstein — アナリスト

ありがとうございました。

フィル・ハーディン — 最高財務責任者兼財務部長

売上総利益率の質問について補足しますと、準備書面でも申し上げましたが、高価な在庫があります。それを売却し、さらに新製品の発売によるプレッシャーが売上総利益率に加わります。特に下期は、よりコスト効率の高い製造方法がすでに確立されていますので、より良くなっていくと思います。

Alexia Howard — Sanford C. Bernstein — アナリスト

素晴らしい。ありがとうございました。では、この辺で。

オペレーター

ありがとうございます。次の質問はJPモルガンのケン・ゴールドマンからです。どうぞよろしくお願いします。

ケン・ゴールドマン — J.P.モルガン — アナリスト

こんにちは、ありがとうございます。イーサン、聞きたいことがあるのですが、トップラインについてはかなり幅がありますね。ガイダンスの内容については承知しています。

この範囲の下限と上限を決定する要因は何なのか、また上限と下限のどちらに到達するのかを考える上で、どのようなことを考慮し、どのような道標を見出すべきなのか、もう少し詳しく教えていただけませんか?

イーサン・ブラウン — 創業者、社長、最高経営責任者

この場合、新しい流通や店舗への新しいイノベーションの導入など、小売業界における私たち自身の活動に大きく依存しているため、この予測にはかなり自信があります。しかし、このカテゴリーが再び成長軌道に乗れば、上値はかなり大きくなるでしょう。フードサービス部門では、引き続き、米国で35%程度の成長を見込んでいます。

第4四半期は米国で35%程度の成長でした。今年も引き続き成長が期待できます。しかし、大規模な戦略的パートナーとの提携によるこれらの製品の発売は、特に下半期において、私たちが行っている投資が前進していることを示すものであるべきです。ですから、そのようなことを期待しています。

小売業、特に新しい製品、QSR事業、そして米国のフードサービス事業の継続的な成長によって、当社の製品が牽引され、業績が向上することを期待しています。

ケン・ゴールドマン — J.P.モルガン — アナリスト

素晴らしい。ありがとうございます。

オペレーター

ありがとうございました。次の質問はクレディ・スイスのロバート・モスコウからです。どうぞよろしくお願いします。

Robert Moskow — Credit Suisse — アナリスト

イーサン、あなたが質問に答えてくれたようなものだと思いますが、あなたの大手QSRの顧客が下半期にこれらのアイテムを常設メニューにした場合、さらなるアップサイドがあるということですか? 今はまだ未知数という感じでしょうか?過去には、こうした商品を予測に入れるかどうかという点で、あなたは保守的であろうとしたことがありました。KFCやマクドナルドのように、大きな塊の顧客ですが、これらのアイテムが常設メニューになるのかどうか、私には不明だと思うのです。本当にそれがスイングファクターなのでしょうか?

イーサン・ブラウン — 創業者、社長、最高経営責任者

外食産業全般の回復が続いていることも要素のひとつですし、過去に関わったお客様とのトライアルやLTOが続いていることも要素のひとつだと思います。しかし、すべてのQSRパートナーに対して、より恒久的なメニューの配置に向けて取り組んでいることは明らかです。下半期にそれが実現すれば、当社の計画にとってプラスになるでしょう。

Robert Moskow — Credit Suisse — アナリスト

わかりました。そして、モデリングに関するフォローアップをお願いします。販売管理費のように、支出の伸び率が鈍化するとおっしゃいましたが、マーケティングや広告も増やそうとしているのですね。販売費および一般管理費の伸びの範囲を教えてください。そうであれば、モデル化しやすいと思うのですが。

イーサン・ブラウン — 創業者、社長、最高経営責任者

そうですね、私が言えるのは、非常に意味のある緩和されたものになるだろうということです。そのためには、今年、さまざまなお客様やパートナーとともに市場に投入する製品の数が膨大になることを考えると、2021年に行っていたスケーリングの量に対して、定常生産でそれらを実行することに集中する時期に来ているのです。そのため、そこからある程度のコストが発生すると考えています。

マーケティング面では、第4四半期にヨーロッパを中心にかなり大きな投資を行いましたので、良い結果が出ています。2022年までのマーケティングを見ると、戦略的な顧客、QSR、KFCやマクドナルドとの活動など、実に良いポジションにあると思います。また、ペプシとの合弁事業では、PLANeTのパートナーシップについて、当社とペプシの活動が見られますし、もちろん当社独自のマーケティングも行っています。このように、私たちは消費者の生活のさまざまな接点からアプローチしていくことになりますが、そのことに満足しています。

しかし、他の事業をより効率的に運営することができるため、年間経費が大幅に増加することはないと考えています。

Robert Moskow — Credit Suisse — アナリスト

わかりました。わかりました。ありがとうございます。

オペレーター

ありがとうございます。ゴールドマン・サックスのアダム・サミュエルソンから次の質問です。どうぞよろしくお願いします。

Arthur De Almeida — Goldman Sachs — アナリスト

こんにちは、アダムに代わってアーサーです。ポンドあたりの単価を下げる計画について、具体的にどのようなスケジュールで、そのスケジュール内でどの程度のコスト削減が見込めるのか、またその計画にはどの程度の費用がかかるのか、詳細を教えていただければと思います。ありがとうございました。

イーサン・ブラウン — 創業者、社長、最高経営責任者

ご存知のように、私たちは非常に強固でグローバルなコスト削減プログラムを持っています。そして、ほぼ3年前に、1つのカテゴリー内で、価格を同等にすることを目標に掲げました。動物性タンパク質ではそれを下回っていますが、私はまだそのことに満足していますし、チームとしても満足しています。

そして、先ほども申し上げたように、私たちはこの点で良い成果を上げています。今、私たちのシステムには多くのノイズがあります。なぜなら、私たちが行った活動や規模拡大、立ち上げの数が非常に多いからです。しかし、代替サプライヤーの観点から見ると、より良い条件での交渉、歩留まり、ミックスなど、これらすべてが順調に進んでおり、主要なプログラムも整っています。ですから、この点については非常に良い感触を得ています。

しかし、フィル、もう少し詳しく話してくれませんか?

フィル・ハーディン — 最高財務責任者兼財務部長

いくつかのワークストリームに分かれていますので、それぞれの概要について説明します。それぞれのワークストリームにはオーナーがおり、そのオーナーが今年の目標にサインアップして、それに対する評価を行っています。そして、毎月のビジネスレビューの一環として、その目標に対してグリーン、アンバー、レッドのステータスを示し、軌道を外れた場合にどのようにグリーンまで戻すかについて話し合います。

これらの多くは時間がかかると思います。最初の例では、P-Proteinのようなもので、すでにある程度の節約ができており、それは材料の節約にもつながっています。しかし、P-proteinの1ポンドあたりの価格はサプライヤーによって大きな差があり、単に1つを別のものに交換すればよいというような単純なものではありません。それぞれ微妙に異なる特性を持つことがあります。

そのため、原料が私たちの品質基準を満たすかどうかを確認するために、多くのテストが行われます。テストに合格したら、その原料を取り入れるために製造工程を変更します。そして、時間が経つにつれて原料が変化していくので、在庫を確保するのに時間がかかるのです。つまり、このような取り組みが進むのは、2022年の後半になると思われます。もうひとつは、製造業です。

先ほど、いくつかのエピソードを紹介しましたが、そのうちのひとつは製造業です。その多くは、設備と労働力を可能な限り効率的に運用し、作業を標準化し、ある機械でうまくいったことを他の機械にベストプラクティスとして反映させるというものです。その中には、かなり速いスピードでできるものもあります。必ずしも大きな資本が必要なわけではありません。

要は、いかにしてプロセスを標準化するかということです。そうすれば、固定費をより効果的に活用できるようになり、変動労働力コストもより効果的に活用できるようになります。原材料は、P-プロテインと似ています。この分野では、大規模な価格設定要求が行われています。

準備書面でも申し上げましたが、ビヨンド・ミートのごく初期の段階では、既存のサプライヤーが供給を受けるために奔走したケースもありました。そこで、より正式なアプローチに戻したところ、より良い価格設定によっていくつかの成果を上げることができました。また、同じ原料を供給する代替サプライヤーを探したり、時間をかけてより安価な原料を製品に組み込んだりすることも必要でしょう。これはおそらく、より長い弧を描くことになるでしょう。

パッケージングについても、どうすればパッケージングのコストを削減できるでしょうか。環境保護の観点からも、より良いものを作るチャンスがあると考えています。これもかなり時間のかかる課題です。というのも、デザインを変更してからそれを展開しなければならないし、既存の在庫もあるからです。ロジスティクスでは、どうすればもっとトラックを埋めることができるでしょうか?おそらく、すぐにできることがいくつかあると思います。準備書面でもお話ししたように、私たちはネットワーク全体でトラックを走らせています。

既存の荷物を走らせることなく、どのように荷物を集約していくか。また、より良いプランニングによって、どのように良い見積もりを取り、できる限りスポットから移動させるか。そのほかにもいくつか、初期段階にあるものがあります。しかし、これらの多くは、新しい慣行を導入し、それをやり遂げることができるようになるまで、実際に効果を発揮するのは年明け以降になるでしょう。例えば、より安価な原材料を導入する場合、私たちは平均的なコストでやっています。そのため、在庫や製品に組み込まれ、最終的に販売されることになります。

Arthur De Almeida — Goldman Sachs — アナリスト

とても参考になりました。ありがとうございます。

オペレーター

ありがとうございました。次の質問はバンク・オブ・アメリカのピーター・ガルボからです。どうぞよろしくお願いします。

Peter Galbo — Bank of America Merrill Lynch — アナリスト

やあ、みんな。こんにちは。質問を受けてくださってありがとうございます。先ほどの質問に戻りますが、キャッシュ・バーンについてです。

過去3四半期において、設備投資を含め、1億2,000万ドルから1億4,000万ドルのキャッシュバーンがありましたね。今後、この状況が改善されるのか、あるいは改善される要因は何なのかを理解したいのです。また、そうでない場合は、どの程度のキャッシュで運営することになるのでしょうか?

イーサン・ブラウン — 創業者、社長、最高経営責任者

そうですね。いや、妥当なところです。先ほども申し上げたように、今年は多くの新製品の発売準備や戦略的パートナーとの活動で、非常に多くのリソースを必要とする年でした。また、中国やEUでGM主導の組織や施設を立ち上げるために多くの費用を費やしました。

また、先ほど申し上げたように、年の後半にはヨーロッパでマーケティングを行いました。このようなことから、今年の投資額はかなり高い水準となりましたが、私たちはこのような投資は継続的なものとは考えていません。私たちには能力があり、OPEXの伸びを抑えるためのステップを踏んでいます。また、2021年の間に何を投資してきたかという観点で、このことを切り離して考えるようにしています。

今後1年から1年半の間に、私たちは本当に素晴らしい機会を設定し、それを実行に移そうとしています。これからコストを削減し、効率を上げ、資産を有効活用し、定常的な生産が可能になったので在庫管理を強化し、投資レベルを下げるための対策を講じることになります。私は、このことを短期的な指標で考えてはいません。それよりも、機会があれば投資を続けられるだけの資金を確保することが大切です。

収益面でも費用面でも、歯止めをかけずに将来の投資を行えるようなキャッシュを確保する計画で、かなりいい感じです。ですから、これが最も正確な答えでないことは承知していますが、今言えることです。私たちがお伝えできる最大の情報は、22年から21年にかけて投資水準が緩やかになることだと思います。

Peter Galbo — Bank of America Merrill Lynch — アナリスト

了解です。いや、参考になります。また、小売業に話を戻しますが、準備書面では、健康志向の消費者が戻ってくることは期待していない、むしろ期待しているとコメントされていましたが、その一方で、より快適な食品を求める消費者が戻ってくることも期待しています。社内や御社のデータから、このような逆の現象が起きると思われることはありますか?それとも、今のところ、より向上心が強いのでしょうか?ありがとうございました。

イーサン・ブラウン — 創業者、社長、最高経営責任者

もちろんです。そこで、私たちが試みたのは、パフォーマンスというカテゴリーをひとまず脇に置いておくことです。これは…つまり、私たちは何をコントロールできるのか?何ができるのか?このことが、このカテゴリーについて何か大きなことを示唆しているのかどうかについては、インストールを見てきました。しかし、パンデミックにまつわる不安定な状況、さまざまな変化、行動、フードサービスから小売まで、市場には多くのノイズがあります。

QSRの分野では、パートナーとともに行ったあらゆる調査や他の経済圏での事例から、事態が正常化し、消費者が通常の行動に戻り、スウェットを脱ぎ、スラックスを履いて出勤するようになると、小売の分野でも成長が再開されると感じており、私たちはそのためのデモを始めています。21年に行ったことの1つは、米国と欧州のフードサービス事業において、戦略的な製品投入の準備に集中したことです。また、先ほど申し上げたように、小売のイノベーションはそれほど行っていません。

しかし、それはそれでいいのです。私たちには主要な製品があり、実は今手元にあり、電話中につまみ食いをしています。これは準備に膨大な時間とエネルギーを費やした素晴らしい製品で、ペプシのパートナーとともに発売することになり、小売の現場に興奮をもたらすと思います。また、今年の後半には他の製品も発売されます。

このように、22年には小売分野にも本格的に参入する予定です。

運営者

ありがとうございました。次の質問はPiper SandlerのMichael Laveryからです。どうぞよろしくお願いします

マイケル・ラヴェリー — パイパー・サンドラー — アナリスト

ありがとうございます。こんばんは。ペプシとのJVについて補足しますと、あなたはそれらの製品に興奮を覚えたようです。販売管理費の質問に対する回答で、支出の一部に触れたと思います。

しかし、合弁事業である以上、どのように考えるべきでしょうか?また、合弁会社である以上、その経費はどのように考えればよいのでしょうか?また、その収益はガイダンスの一部に含まれているのでしょうか?

フィル・ハーディン — 最高財務責任者兼財務部長

フィルです、よろしくお願いします。私たちは製品をジョイント・ベンチャーに販売していますので、収益とコストは直接そのように表示されることになります。もうひとつは、損益計算書のジョイント・ベンチャー収益または損失の欄に記載されています。このリリースをご覧になった方は、ジョイント・ベンチャーの損失が増加していることにお気づきだと思います。

私たちは製品を販売し、合弁会社の利益または損失は、彼らが小売店に販売する製品に基づいて分割されます。

Michael Lavery — Piper Sandler — アナリスト

なるほど、それは参考になりますね。また、動物性タンパク質と同等かそれ以上の価格を目指すということですが、価格設定の話に戻ります。インフレが起きていることは承知していますし、コストは以前より高くなっています。しかし、それだけでギャップを埋められないと仮定すると、あなたは自分たちのコストを下げているのだと思います。

その意欲を失わせるものは何でしょうか?ほぼ全力という感じなのでしょうか?それとも、適切なハードルを越え、段階を踏んでいくことが大切なのでしょうか。

イーサン・ブラウン — 創業者、社長、最高経営責任者

そうですね、このまま引き下がることはないと思います。しかし、材料面では、ゆっくりではありますが、すべて正しい方向に進んでいるようです。しかし、今後2年半の間に、特にあるカテゴリーにおいて、必要な生産量を確保することができると考えています。

ですから、私たちはこの点について非常に良い感触を得ています。このようなノイズの中で、私たちは、商業化を進めるために、ある施設の一部をしばらく閉鎖していました。このように、システムにはさまざまなノイズがあります。こうした事態は可逆的であり、私たちはそれに影響を与えることができます。

これらの決定は、投資と同じように、私は常に、将来の最大の機会と価値をいかにして獲得するかということを考えています。そして、そのようなことを引き起こす可能性のあるヘッドラインは十分に承知しています。しかし、これは非常に正しいことで、私たちが投資を行っている四半期に、私たちの投資の質を判断するよう人々に求めるのは、おそらく困難で生産的な質問だと思います。私たちが求めているのは、これらの投資を18カ月から24カ月後に見て、それについてどう感じるか、ということです。

なぜなら、私はこれらの投資は強力だと思うからです。そして、それが今日のマージンを減らして後の何かを得るためであろうと、私たちはそうしたトレードオフを喜んで行います。価格パリティの目標については、今年、特定の市場で少し試してみるつもりです。価格パリティの目標については、今年、特定の市場で少しずつ試していく予定です。しかし、全体としては、この分野では前進しています。

Michael Lavery — Piper Sandler — アナリスト

わかりました。素晴らしい。ありがとうございました。

運営者

ありがとうございました。次の質問は、みずほのジョン・バウムガートナーです。どうぞよろしくお願いします。

John Baumgartner — みずほ証券 — アナリスト

こんにちは。質問をありがとうございます。イーサン、小売業についてですが、混乱は一時的なものだとおっしゃいましたが、2021年にかなり大規模なコンプが発生しましたね。しかし同時に、この業界は今、ひき肉製品を中心にかなり狭い範囲で成り立っています。

また、家庭への浸透の機会もあります。しかし、ある時点で需要が枯渇してしまう可能性と、アドレス可能な市場全体のバランスをどのように取るのでしょうか。つまり、どの時点で、ステーキや鶏胸肉といった構造化された製品に移行し、より幅広い消費機会を獲得するのでしょうか。つまり、現時点でそのようなニーズがあるのでしょうか?また、ニーズがあるとすれば、その技術はどの程度先になるのでしょうか?ありがとうございました。

イーサン・ブラウン — 創業者、社長、最高経営責任者

はい、もちろんです。いい質問ですね。ですから、ひき肉であれ、ハンバーガーやソーセージであれ、中核となる製品カテゴリーには、まだ非常に大きな余地があると思います。そして、味のプロファイルを改善し、消費者に健康上の利点だけでなく、気候が人々にとってより重要な問題であることを明らかにし続けることで、私たちには本当に強い主張ができるようになると思いますし、最終的には価格についても、価格パリティに向けて前進し続けることができます。

何が起ころうとも、この3つに対する揺るぎないコミットメントがあれば、今後数年間は勝ち組になれると思います。しかし、確かに、ポートフォリオを拡大することは、私たちの得意とするところです。私たちは、今後皆さんが目にすることになるであろう小売店の立ち上げに取り組んできました。そのような製品に期待しています。

昨日もいくつか試食しました。昨日も試食しましたが、とてもおいしいです。このように、私たちはこれからもポートフォリオを進化させていくでしょう。そして、QSRであろうと、街角のパパママビジネスであろうと、フードサービス業に進出するものを見るにつけ、それらを異なるフォームファクター、異なるカット、パン粉をつけたものなどにして、小売に持ち込んでいきます。

そうすれば、小売の成長に再び拍車がかかると思います。私たちは、先ほど申し上げたように、このカテゴリーにおけるトップブランドです。21年に戦略的パートナーシップを重視し、力を注いだことは正しかったのですが、22年には小売にこれほどエネルギーを注げず、そのために昨年行ったイノベーションを考えると、本当のチャンスはないと思っています。そのため、このカテゴリーにも貢献できると考えています。

John Baumgartner — みずほ証券 — アナリスト

OK、素晴らしい。ありがとうございます。

オペレーター

ありがとうございました。次の質問は、モントリオール銀行のケン・ザスローからです。どうぞよろしくお願いします。

Ken Zaslow — BMO Capital Markets — アナリスト

こんばんは、皆さん。

イーサン・ブラウン — 創業者、社長、最高経営責任者

こんにちは。

Ken Zaslow — BMO Capital Markets — アナリスト

2つ質問させてください。1つは、LTOを恒久品に変換できるようにするには、どのようなプロセスを踏むのでしょうか?また、その変更にはどの程度の影響があるのでしょうか?

イーサン・ブラウン — 創業者、社長、最高経営責任者

つまり、私たちが素晴らしい製品を作り、消費者の皆さんにぴったりと合うようにし、最高のパートナーになるためのプロセスで、あとは本当にパートナー次第なのです。そして、多くのパートナーはうまくいっていますが、すべてのパートナーがうまくいっているわけではありません。これはQSRや経済のさまざまなセグメントに関係しており、場所によって価値提案が明確なものとそうでないものがあります。

しかし、全体として、当社の実績を見ると、QSRとの関係を維持し、テストからトライアル、そしてトライアルからLTO、さらにそこから本格的な発売に至るまで、うまくいっていると思います。ですから、各ステージでうまくやる以外に、特にできることはないのです。

Ken Zaslow — BMO Capital Markets — アナリスト

それから、新しい経営陣を何人か採用されましたね。1年後、1年半後を考えたとき、オペレーションは今とどう変わっているのでしょうか。また、この人たちは、変革の担い手として、何を真に付加しようとしているのでしょうか。

イーサン・ブラウン — 創業者、社長、最高経営責任者

はい。素晴らしい質問で、このような話ができることを嬉しく思います。長期的な機会について考え、ここ米国、ヨーロッパ、中国で可能な限り多くの価値を獲得する方法について考えるというテーマに戻るのであれば、です。例えば、ダグやバーニー、あるいはダナやフィルなどをチームに加えるという決断をするとき、彼らは非常に大きな組織から来た人たちであり、またグローバルな組織であることが多いため、これらの決断は前向きに行わなければなりません。

また、直近ではオペレーション部門が加わりましたので、それについても少しお話ししますが、資産にもっと汗を流し、在庫をもっとうまく管理し、コスト削減プログラムをさらに積極的に推進するという感覚は、彼らと部屋にいるときに得られる刺激です。彼らは以前、大規模なプロジェクトを成功させており、ビヨンド・ミートにもそのような考え方を持ち込んでいます。ですから、私自身はもちろんのこと、組織や役員に至るまで、このチーム編成に大きな手ごたえを感じています。そして、21年からは、多くの投資と強力なチーム体制で臨みます。

明日、金曜日にここロサンゼルスでマスク・マンデートが行われる。かなりいい感じです。

Ken Zaslow — BMO Capital Markets — アナリスト

ありがとうございました。ありがとうございました。

オペレーター

ありがとうございました。以上で質疑応答は終了です。では、最後にイーサン・ブラウン氏からご挨拶をいただきたいと思います。

どうぞよろしくお願いします。

イーサン・ブラウン — 創業者、社長、最高経営責任者

ただただ、じっと待っているしかありません。今年の後半には、また戻ってきて、皆さんに良い結果をお見せできると思います。そして、その時に話をするのを楽しみにしています。ありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>

![]()