ダラーゼネラル ( NYSE:DG )2021年第4四半期決算説明会の日本語訳です。

競争の激しいディスカウントリテーラーの中でも有力な企業であり株価も長期で右肩上がりです。今はインフレでのコスト増によって苦戦していますが需要はあると思ってます

しばらくは厳しいかもしれないですね。

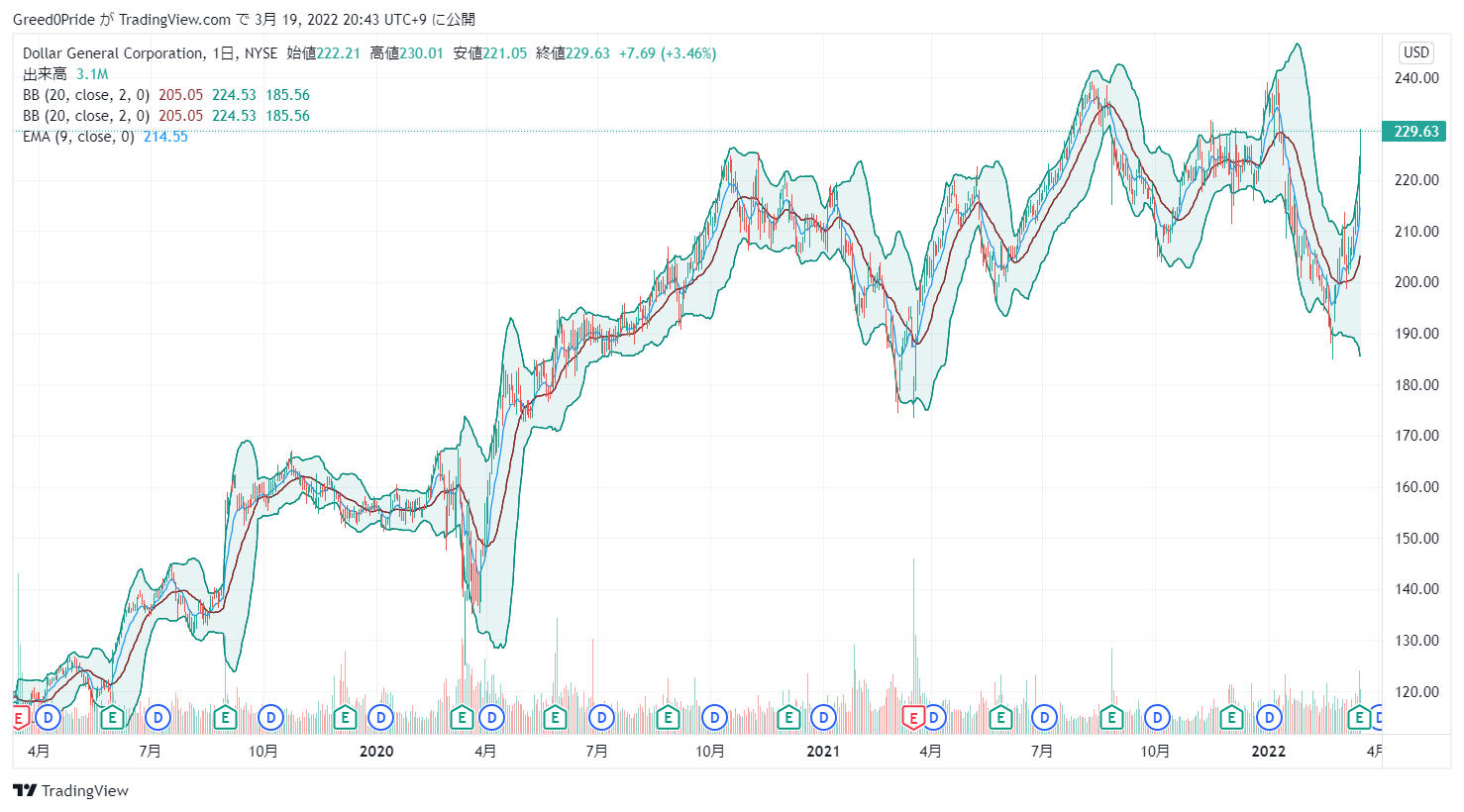

ダラーゼネラル ( NYSE:DG )株価

ダラーゼネラル ( NYSE:DG )2021年第4四半期決算説明会

2022年3月17日午前10時00分

Call participants:

Donny Lau — Vice President, Investor Relations

Todd Vasos — Chief Executive Officer

John Garratt — Chief Financial Officer

Jeff Owen — Chief Operating Officer

Matthew Boss — J.P. Morgan — Analyst

Karen Short — Barclays — Analyst

Simeon Gutman — Morgan Stanley — Analyst

Michael Kessler — Morgan Stanley — Analyst

Rupesh Parikh — Oppenheimer and Company — Analyst

Michael Lasser — UBS — Analyst

Chuck Grom — Gordon Haskett Research Advisors — Analyst

Edward Kelly — Wells Fargo Securities — Analyst

More DG analysis

運営担当者

おはようございます。本日のカンファレンスオペレーターを務めさせていただきますロバートと申します。それでは、ダラー・ジェネラルの2021年第4四半期決算カンファレンス・コールに皆様をお招きしたいと思います。本日は2022年3月17日(木)です。

[オペレーターの指示】この通話は録音されており、再通話を聞くための指示は、今朝発表された当社の業績プレスリリースに記載されています。それでは、IR・企業戦略担当副社長のドニー・ラウに会議を引き継ぎたいと思います。ラウ氏ラウさん、どうぞ始めてください。

Donny Lau — インベスター・リレーションズ担当バイス・プレジデント

皆さん、おはようございます。本日は、CEOのトッド・ヴァーソス、COOのジェフ・オーウェン、CFOのジョン・ガラットの3名が電話に出ています。本日発表した当社の業績に関するリリースは、当社ウェブサイト(investor.dollargeneral.com)の「news and events」のページでご覧いただくことができます。本日のコメントには、1995年米国私募証券訴訟改革法で定義された将来の見通しに関する記述(財務ガイダンス、戦略、イニシアティブ、計画、目標、優先事項、機会、投資、将来の事項に関する期待や確信、その他歴史的事実でない記述)が含まれていることにご留意ください。

これらの記述は、リスクや不確実性を内包しており、実際の結果は当社の期待や予測とは大きく異なる可能性があります。これらの要因には、今朝発表した当社の決算発表、2021年3月19日に提出した2020年度フォーム10-Kおよびその後提出した定期報告書のリスク要因に記載されている事項、およびこの電話会議におけるコメントが含まれますが、これらに限定されるものではありません。本日の日付でのみ語られている将来予想に関する記述に過度に依存するべきではありません。ダラーゼネラルは、法律で義務付けられていない限り、この電話会議で議論されたいかなる情報も更新または修正する義務を負わないものとします。

また、特定の非GAAP財務指標を参照します。GAAPベースの財務指標との調整表は、今朝の決算発表に含まれており、先ほど申し上げたとおり、investor.dollargeneral.comのnews and eventsに掲載されています。この資料は、先ほど申し上げたとおり、investor.dollgeneral.comのnews and eventsに掲載されています。[それでは、トッドに電話を変えさせていただきます。

トッド・ヴァーソス — 最高経営責任者

ドニーさん、ありがとうございます。第4四半期および通期の業績には満足しており、特に過去2年間のCOVIDの大流行の中で、地域社会の重要なニーズに応えるために揺るぎない貢献をしてくれた従業員に感謝したいと思います。第4四半期の業績は、持続的なインフレの進行、グローバル・サプライチェーンの圧力、オミクロンケースの急増により、物流センターの人員配置に影響を与え、在庫切れの増加の要因となりました。このような厳しい状況にもかかわらず、当社のチームは、コントロールできるものはコントロールし、お客さまのお役に立つことに注力し続けました。

過去 2 年間の彼らの努力と優れた実行力により、当社の基盤事業はパンデミック前よりもさらに強化され、2022 年以降も堅調な売上と利益成長を実現するための好位置につけていると考えています。また、この厳しい環境は当面続くと予想しており、それは第1四半期および2022年度の見通しにも反映されていますが、この時期を乗り切り、通期計画を達成するために適切な行動を取っていると確信しています。実際、当社の店舗と配送センターの両方で、人員配置がCOVID前の2019年の水準に戻り、在庫ポジションに意味のある改善が見られることをご報告します。さらに、第4四半期には予想を上回る製品コストとサプライチェーンコストが発生しましたが、競合他社や他の取引クラスと比較して、当社の価格指数は当社の目標および過去の範囲に沿った水準を維持しており、当社の価格ポジションには非常に自信があります。

また、多くの家庭で日用品を適切な価格で購入できることから、1ドル台の商品はお客様にとって重要であり、今後も品揃えの中で重要な存在であり続けると考えています。実際、当社の品揃え全体の約20%が1ドル以下の商品です。そして今後も、このプログラムを育成し、適切に成長させていく予定です。また、全米の約75%の店舗が5マイル以内に位置し、18,000店以上の店舗を展開しています。

当社は、厳しい経済環境下でも、独自の価値と利便性の組み合わせにより、お客様をサポートし続けることができると確信しています。今後も引き続き、営業上の優先事項と戦略的イニシアチブの推進に注力し、ダラー・ゼネラルと他の小売業界との差別化をさらに進めながら、競争力を強化していきます。次に第4四半期の業績についてご説明します。売上高は、2020年第4四半期の17.6%増に続き、2.8%増の87億ドルとなりました。

コンプ売上高は前年同期比1.4%減で、2年累計では11.3%増と堅調に推移しています。月次のケイデンスで見ると、Compの売上は1月が最も低く、12月が最も好調でした。第4四半期の売上には、客数の減少が含まれていますが、平均バスケットサイズの増加により、ほぼ相殺されました。特に、年末の平均バスケットサイズは約16ドルで、ほぼ6つの商品で構成されています。

これは、2019年末の平均バスケットサイズが約13ドル、アイテム数が5であることと比較すると、当社の戦略的イニシアチブの影響が大きくなっていることと、ある程度のインフレを反映していると考えています。また、お客様にさらに幅広い選択肢を提供するために、過去数年間、かなり力を入れてきた冷凍・冷蔵商品カテゴリーにおいて、シンジケートデータで測定した市場シェアが向上していることは喜ばしいことです。また、消耗品の売上シェアは第4四半期に若干低下しましたが、2年間では順調にシェアを拡大しています。また、2020年に獲得した新規顧客の継続率も、引き続き当初の予想を上回っており、満足しています。

通期では、売上高は1.4%増の342億ドルとなり、通期ガイダンスの上限に達し、2020年度には21.6%増と堅調に推移した上に、売上高を増加させることができました。通期のコンプ売上高は2.8%減で、2年積みで13.5%増と非常に健全な伸びとなりました。将来の成長に向けた基盤の構築と強化を継続するため、18,000店舗目のダラー・ゼネラル・ストアと50店舗の独立型pOpshelfのオープンを含め、合計2,900以上の不動産プロジェクトをこの1年間に完了させました。また、お客様の進化するニーズにお応えし、ダラーゼネラルが長期的に持続可能な成長を遂げられるよう、pOpshelfコンセプトの加速や、健康や国際展開に焦点を当てた最新の取り組みなど、強みを生かした主要分野への的を絞った投資も行っています。

全体として、第4四半期および通年の業績は、当社の戦略的行動と的を絞った投資により、長期的な株主価値創造を支援しながら継続的な成功を収めることができるという当社の信念をさらに立証するものであり、誇りに思っています。私たちは、小売業界の中でも最も魅力的な分野で事業を展開しています。当社の使命と文化は当社の成功の基盤として変わることはありませんが、短期および長期のイニシアティブの強固なポートフォリオにより、ダラー・ゼネラルは数年前とは大きく異なり、より強力な競争力を持つ企業になっていると思います。その結果、私は根本的なビジネスモデルについてかつてないほど良い感触を得ており、私たちは今後見込まれる大きな成長機会に胸を躍らせています。

それでは、電話をジョンにつなぎます。

ジョン・ガラット(John Garratt) — 最高財務責任者

トッドさん、皆さん、おはようございます。さて、トッドが当四半期および通期のハイライトをいくつかご紹介しましたので、私からは重要な財務の詳細についてご説明します。特に断りのない限り、すべての比較は前年同期比、EPSは希薄化後1株当り利益、年度は対応する会計年度を指しています。売上高についてはToddがすでに説明しましたが、ここでは売上総利益から説明します。

念のため申し上げますが、2020年第4四半期および2020年度の売上総利益は、当社の非消費財カテゴリーを合わせた売上高がそれぞれ24%、28%と大幅に増加したことなどにより、プラスの影響を受けています。2021 年第 4 四半期の売上総利益の対売上高比率は 31.2%となり、131 ベーシス・ポイント減少しました。2020年第4四半期と比較しての減少は、主に後入先出法に基づく引当金の増加、輸送・物流コストの増加、消耗品カテゴリーからの売上比率が高まったことに起因しています。特筆すべきは、2022年に向けてある程度の緩和が見込まれるものの、第4四半期のサプライチェーン費用が2020年第4四半期と比較して大幅に増加し、約1億ドルの売上総利益率への逆風となったことです。

これらの要因は、在庫マークアップの増加における売上高に占めるマークダウンの減少によって一部相殺されました。当四半期の売上高に対する販売管理費の比率は、16ベーシスポイント減の22%でした。この減少は、主にCOVID-19に関連する費用の増加の減少、ハリケーン関連費用の減少、及び報奨金 の減少によるものです。これらの項目は、小売人件費、物件費、減価償却費など、売上高に対する比率が高い一部の費用により一部相殺され ました。

損益計算書の下方に移動します。第4四半期の営業利益は、8.7%減少し、7億9,700万ドルとなりました。売上高に対する比率では、営業利益は116ベーシスポイント減少し、9.2%となりました。当四半期の実効税率は21.2%となり、前年同期の22.7%から低下しました。

最後に、当四半期のEPSは前年同期比1.9%減少の2.57ドルとなりましたが、これは2年間 の平均年間成長率10.6%を反映しています。バランスシートとキャッシュ・フローについては、引き続き堅調に推移し、長期的な投資を継続するた めの財務的柔軟性を確保するとともに、株主への大幅な利益還元を実現しました。年末の商品在庫は56億ドルで、全体で7%、1店舗あたりで1.4%増加しました。重要なことは、トッド氏が指摘したように、年末から在庫水準に有意な改善が見られ始め、2022年に向けても継続的な改善が見込まれることで、当社がお客様の求める商品を提供できる体制を整えているという楽観的な見通しが浮き彫りになっています。

2021 年、当社は合計 29 億ドルの多額の営業キャッシュフローを創出しました。年間の資本支出合計は11億ドルで、これには、当社が計画している新店舗、改装・移転、流通・輸送プロジェクト、戦略的イニシアティブに関連する支出が含まれています。当四半期、当社は220万株の普通株式を4.9億ドルで取得し、発行済み普通株式1株当り0.42ドルの四半期 配当を実施し、合計コストは9,700万ドルとなりました。年末時点で、残りの自社株買い取り権限は21億ドルでした。

当社の資本配分の優先順位は引き続き有効であり、変更はありません。私たちの最優先事項は、新店舗の拡大や戦略的イニシアティブなど、高収益の成長機会への投資です。また、投資適格の信用格付けを維持し、調整後有利子負債対EBITDAR比率を約3倍とするレバレッジを管理しながら、予想される自社株買いと四半期配当を通じて株主に多額の現金を還元することに引き続き取り組んでいます。2022 年度の業績見通しについてご説明します。

まず、2022年度には第4四半期の最終期間に53週目が含まれることにご注意ください。また、現在の地政学的紛争や世界的なCOVIDの流行からの回復に起因するビジネスへの影響、米国経済の回復、消費者行動や労働市場の変化、政府の景気刺激策や支援策など、様々な面で不確実性が高い中で事業を継続しています。コストのインフレ、サプライチェーンにおける圧力の継続、燃料費の上昇など、これらの不確実性にもかかわら ず、当社は事業に対する自信を反映した年間見通しを提供できることを嬉しく思います。

そのことを踏まえ、2022 年度は以下の通り予想しています。売上高は、第53週からの推定約2%ポイントの恩恵を含めて約10%の成長、既存店売上高は約2.5%の成長、EPSは、第53週からの推定約4%ポイントの恩恵を含めて約12%から14%の成長です。EPSガイダンスでは、実効税率を22.5%から23%の範囲と想定しています。また、資本支出は、一部の建築資材の価格上昇の影響や、将来の成長を支え推進するための戦略的施策や中核事業への継続的な投資を含めて、14億米ドルから15億米ドルの範囲になると予想しています。

株主還元に関しては、先般の取締役会において、31%増となる1株当り0.55米ドルの四半期配当金を承認し ました。また、今年度は総額約 27.5 億米ドルの自社株買いを計画しています。これは、引き続き強固な流動 性を有すること、第53四半期の利益を反映したものであり、当社のビジネスの長期的な成長機会に対する確信 を示しています。ここで、当社の見通しに関連する追加的な状況をご説明します。四半期ごとの推移をみると、売上高およびEPSは、上半期に比べ下半期に大幅に増加すると見込んでい ます。

なお、2021年第1四半期には、208bpの売上総利益率の拡大など、大幅な景気刺激策を講じています。また、サプライチェーンや燃料コストの上昇など、コストインフレの継続も見込んでいます。当社は通常、四半期ごとのガイダンスを提供していませんが、第1四半期の大幅なインフレ環境の異常なラップを考慮し、第1四半期の予想についてより具体的な詳細をお伝えします。そのため、第1四半期のコンプ売上は1%から2%の減少、EPSは約2.25ドルから2.35ドルの範囲になると予想しています。

次に、2022年の売上総利益率についてです。DGフレッシュやNCIなどの取り組みによる効果は引き続き実感できるものと考えています。また、短期的にはコスト面での圧力が続くものの、プライベートフリートの大幅な拡大など、物流や輸送の効率化により、年間を通じてさらなる効果が得られると楽観視しています。これらの効果の一部を相殺するものとして、燃料費の上昇、最近の過去のマークダウンやシュリンクの割合に戻ることが予想され、これらはすべて2022年には逆風となる見込みです。

販売管理費については、戦略的施策の展開を進める中で、継続的な投資を見込んでいます。しかし、全体としては、これらの施策による売上総利益率への効果は、関連する販売費及び一般管理費を上回ると考えており、2022年の営業利益及び利益率にプラスに寄与すると引き続き見込んでいます。また、当社は、Fast Trackを含むSave to Serveプログラムを通じて、引き続き効率性とコスト削減を追求しています。そして、2022年のこれらの節約は、予想される賃金インフレの上昇の一部を相殺すると考えています。

まとめると、2021年の第4四半期および通年の業績は、チームによる忍耐と実行の証であると自負しています。今後については、売上高とEPSの成長見通しや、増配と自社株買いの増加による株主への大幅な利益還元計画など、2022年の計画について期待しています。私たちは、長期的な視点で事業と従業員への戦略的投資を行いながら、一貫して高い業績を達成することを目標に、これまで同様、経費と資本の管理について規律を守っていきます。私たちは、収益性の高い既存店売上高の伸び、健全な新規出店、強力なフリー・キャッシュ・フロー、そして長期的な株主価値を実現するための当社のビジネスモデルと継続的な財務上の優先事項に、引き続き自信を持っています。

それでは、ジェフに電話をお繋ぎします。

ジェフ・オーウェン — 最高執行責任者

ありがとうございます。それでは、2022年に向けた計画を含め、当社の営業上の優先事項と戦略的な取り組みについて、ご報告させていただきます。私たちの第一の優先課題は、収益性の高い売上成長を実現することです。私たちは、好調な業績と将来の成長への基盤強化に貢献するさまざまな取り組みを進めています。

それでは、最近のハイライトと次のステップをご説明します。まず、ノン・コンシューマブル・イニシアチブ(NCI)は、2021年末時点で11,700以上の店舗で利用可能です。私たちは引き続き、NCI店舗全体で売上高と利益率が好調であることを大変喜ばしく思っています。特に、NCI店舗は、平均チケットと客数の両方で非NCI店舗を上回り、NCI店舗の平均で2.5%の総コンプ売上増を牽引し、粗利益率も大幅に改善されました。

2022年には、NCIによる継続的な売上と利益率の向上が見込まれ、年内にほぼ全店での展開を完了できる見通しです。最新の店舗コンセプトである「pOpshelf」に話を移しますが、これはNCIでの成功と学びをさらに発展させたものです。pOpshelfは、常に更新される商品、差別化された店内体験、卓越した価値を通じて、楽しくてお得な宝探し体験を提供し、お客様の関心を集めることを目的としており、商品の大半は5ドル以下の価格帯で提供されます。当四半期、当社は新たに25店舗のpOpshelfをオープンし、店舗数は55店舗となり、当初の目標であった50店舗を上回 りました。

さらに、第4四半期には、店舗内店舗というコンセプトで11店舗を新たにオープンし、ダラー・ゼネラル・マーケットの店舗のうち、フットプリントの小さいpOpshelfを含む店舗の数は、年末には合計25店舗となりました。そして、私たちは引き続きこの結果に満足しています。2022年には、pOpshelfの店舗数を3倍近くに増やし、さらに最大25のストア・イン・ストアのコンセプトをオープンする計画で、独立型のpOpshelfは合計150店舗以上、ストア・イン・ストアのコンセプトは合計約50店舗になる予定です。現在出店している店舗の1年目の年商は、1店舗あたり170万ドルから200万ドルとなる見込みで、これらの店舗の平均粗利率は40%を超えると予想しています。

pOpshelfの初期の成功に加え、私たちは学習したことをダラー・ジェネラルの店舗で応用し、特に非消費財の提供をさらに強化することができました。全体として、私たちはこのユニークで差別化されたコンセプトの結果に非常に満足しており、2025年末までに約1,000店舗のpOpshelfを展開するという目標に胸を膨らませています。次に、DGフレッシュについてですが、これは、冷凍・冷蔵品の自主流通への戦略的かつ多段階の移行であり、これらの分野で継続的な売上成長を促進することに焦点を当てたものです。思い起こせば、2021年にDGフレッシュのチェーン全体への初期展開が完了し、現在は12施設から18,000以上の店舗に配送しています。

DGフレッシュの主な目的は、当社の冷凍・冷蔵商品の商品コストを削減することであり、私たちは引き続き、その節約効果に大変満足しています。特に、DGフレッシュは2021年の売上総利益率に大きく貢献し、2022年もその効果が続くと期待しています。DGフレッシュのもう一つの重要な目標は、当社の冷凍・冷蔵カテゴリーの売上を伸ばすことです。店頭での商品提供の強化や生鮮部門の好調な業績など、この面での業績には満足しています。

実際、生鮮部門は第4四半期に1桁台の高いコンプ上昇を示し、第4四半期および通年で他のどの部門よりも多くのコンプ売上ドルに貢献しました。重要なのは、これらのカテゴリーの売上高浸透率が、DGフレッシュ展開前の約8%から約9%に上昇したことです。2022年には、ネットワークの最適化、規模のさらなる活用、さらに幅広い品揃えを実現することで、DGフレッシュからさらなる効果が得られると期待しています。また、青果は最初の展開には含まれていませんが、DGフレッシュは、時間をかけて青果の提供を1万店舗以上に拡大するための潜在的な道筋を提供すると引き続き考えています。

そのため、第4四半期末には2,100店舗以上で青果を提供し、2022年末までに合計3,000店舗以上に拡大する予定です。最後に、DGフレッシュは、クーラー拡張プログラムの範囲も広げました。2021年中に、私たちは店舗全体で65,000以上のクーラードアを追加しました。2022年、私たちは再び65,000枚以上のクーラードアを追加する見込みで、クーラードアと関連する売上高の成長という複数年の実績を積み重ねています。

この商品は、通常の商品と比較して、売り場面積が最大30%拡大し、商品点数も最大400点追加されています。2021年末には約1,200店舗で展開し、2022年末には合計4,000店舗以上に拡大する予定です。特にアメリカの地方都市における健康志向の高まりに伴い、当社の計画では、基本的なヘルスケア製品へのアクセス、ひいてはサービスの向上を目指し、健康サービスの提供をさらに拡大する予定です。先ほど説明した施策に関連する売上総利益率の改善に加えて、プライベートブランド売上の改善、グローバル調達、サプライチェーンの効率化、シュリンクの削減など、売上総利益率を向上させる機会を引き続き追求しています。

第二の優先課題は、成長機会の獲得です。当社の実績あるハイリターン、ローリスクの不動産モデルは、長年にわたって当社に貢献しており、引き続き当社のビジネスの中核的な強みとなっています。2021年には、1,050店舗の新規出店、1,752店舗の改装、100店舗の移転など、合計2,902件の不動産プロジェクトを完了させました。2022年については、1,110店舗の新規出店、1,750店舗の改装、120店舗の移転など、合計3,000件近い不動産プロジェクトを実行する予定であり、引き続き順調に推移しています。

なお、2022年の新規店舗のうち約800店舗は、8,500平方フィートの大型店舗となる見込みです。これにより、品揃えを拡充し、より幅広い商品を求めるお客さまの要望に応えるため、将来の成長に対応する余地を確保しています。重要なのは、大型店の売上高が従来型店の平均を約15%上回っており、その生産性に引き続き非常に満足していることです。2022年に予定されているDollar GeneralとpOpshelfの成長に加え、2022年末までにメキシコに最大10店舗をオープンすることを目標にした国際的な事業拡大計画にも非常に期待しています。全体として、当社の不動産パイプラインは、国内のどの小売企業よりも実店舗が多く、堅調に推移しています。

そして、今後数年間、大きな成長機会を捉えることができると期待しています。次に、デジタルの取り組みですが、これは、お客様の利便性とアクセスをさらに向上させるためにテクノロジーを導入・活用し続け、当社の物理的な足跡を補う重要なものです。私たちは、モバイルアプリを含む当社のデジタル資産全体におけるエンゲージメントを構築することに引き続き注力しています。2021 年は、モバイルアプリの月間アクティブユーザー数が 100 万人を超えましたが、この数は、デジタルサービスのさらなる強化に伴い、さらに増加するものと考えています。

私たちが行うすべてのことと同様に、デジタルイニシアチブの中心にあるのはお客様です。ドアダッシュとの提携は、こうした取り組みの最新の例です。当社は、1時間以内の即日配達という利便性と組み合わせたダラー・ジェネラルの価値提供を拡大することを目指しています。このサービスは第4四半期末時点で10,700以上の店舗で利用可能であり、収益性の高い取引を生み出す能力に加えて、予想を上回る顧客トライアル、高い再購入率、高い売上増、顧客層の拡大など、初期の結果に非常に満足しています。さらに、当社のDGメディアネットワークは、ブランドパートナーとお客様をつなぐ存在として、ますます重要性を増しています。

そのため、2021年にはこのネットワークのリーチを大幅に拡大し、600万人のユニークアクティブプロファイルから7500万人以上に増加させ、現在、当社のベンダーはDGメディアネットワークを通じてDGの顧客の90%以上にリーチできるようになりました。ここ数年で基盤を確立した私たちは、2022年以降、プログラムを拡大し、お客様とブランドパートナーの両方に対する価値提案を強化しながら、事業全体の純財務的利益を増加させ、この事業を有意義に成長させる態勢を整えています。全体として、当社の戦略は、お客様にさらに便利で摩擦のない、パーソナライズされたショッピング体験を提供するために特別に調整されたデジタルエコシステムを構築することから成っています。そして、私たちは、私たちのデジタル資産に見られるエンゲージメントの高まりに満足しています。

第 3 の優先課題は、ローコストオペレーターとしての地位を活用・強化することです。私たちは、支出をコントロールするための明確なプロセスを確立しており、支出を決定するための規律あるアプローチを継続しています。このゼロベース予算アプローチは、社内では「Save to Serve」と呼 ばれており、お客様を中心に据えながら、コスト管理の考え方を強化し ています。特に、Save to Serveプログラムは、2015年の開始以来、2021年末までに8億ドル以上の累積コスト削減に貢献しました。

当社のFast Trackイニシアチブはこのアプローチの好例で、店舗での労働生産性の向上、お客様の利便性の向上、棚置きの在庫のさらなる改善などを目標としています。ファースト・トラック」の第一段階では、ロールテナーとケースパックの両方の最適化を行い、店舗での在庫の効率化につなげました。ファスト・トラックの第二弾はセルフレジです。これは、お客様に柔軟で便利なチェックアウト・ソリューションを提供すると同時に、店員の効率化も図ります。2021年末時点で、6,100以上の店舗でセルフレジが利用可能です。

お客様の導入率が堅調に伸びていることや、スピードやチェックアウトのしやすさで高いスコアを獲得していることなど、私たちは引き続きこの結果に満足しています。2022年には、このサービスを年末までに合計で最大11,000店舗に拡大し、小型ディスカウントストアにおける革新的なリーダーとしての地位をさらに拡大する予定です。今後、Fast Track の次の段階として、新たなテクノロジーとデータ戦略の活用を拡大する予定です。データ主導の在庫管理と組み合わせることで、店舗の作業負担を軽減し、従業員やリーダーの効率性を高めることができると考えています。

また、2021年末に700台以上のトラクターで構成され、当社の往路輸送の約20%を占めたプライベートフリートが成長していることも特筆したいと思います。2022年にはプライベートフリートを大幅に拡大することに注力しており、トラクターの台数を2倍以上に増やす予定で、年末には当社のアウトバウンド輸送車両の約40%を占めることになると予想しています。重要なのは、サードパーティのトラクターを当社のプライベートフリートから置き換えるたびに、関連コストを平均20%削減できることです。今後、プライベート・フリートは、コスト構造をさらに最適化しながら、サプライチェーンの運営管理を強化することで、ますます重要な競争優位性を持つようになると考えています。

私たちの基本理念は、事業をシンプルに保ちながら、成長機会をとらえるために迅速に行動し、同時に経費をコントロールし、常に低コストの事業者であることを追求することです。第四の優先課題は、多様な人材の育成、エンパワーメント、インクルージョンを通じて、多様なチームに投資することです。成長する小売企業として、当社は2021年に数千の新規雇用を創出し、既存の従業員にはキャリアアップの機会を、その他の多くの従業員にはキャリアをスタートさせる機会を提供しました。2022年には、当社の継続的な成長の結果として、1万人以上の新規雇用を創出する見込みです。

当社の社内昇進のパイプラインは、75%以上のストアアソシエイトがリードセールスアソシエイト以上のポジションに就いていることからもわかるように、依然として強固です。また、キャリアアップの機会を継続的に提供し、その結果、賃金が有意に上昇するよう、チーム育成の改革を続けています。例えば、アソシエイトとその家族のための大学授業料給付制度の充実や、当社のプライベートフリートで働くドライバーになることを希望するアソシエイトのためのドライバートレーニングプログラムの継続的な推進など、さまざまな投資を行っています。また、人材育成に重点を置くだけでなく、アソシエイトの経験や職場の文化をさらに高めることにも引き続き注力しています。

これらの投資により、応募者が順調に増え、重要な人材が確保されるなど、組織全体として良い結果がもたらされ続けています。私たちは、成長を続ける目的志向の企業でキャリアをスタートさせ、成長する機会を得ることは、独自の競争優位性であり、人材を惹きつけ、維持するための最大の武器であると考えています。全体として、当社は2021年の営業優先事項と戦略的イニシアティブに対して大きな進展を遂げました。これらの取り組みにより、2022年に向けて、長期的な持続可能な成長を推進するための基盤やポジションがさらに強化されました。

最後に、私は2021年のチームの力強くたくましいパフォーマンスを誇りに思います。2022年に向けて、私たちは強固な計画の実行と実現に集中し、お客さまにとっての価値と利便性という当社独自の組み合わせをさらに強化するとともに、株主の皆さまに強力なリターンをお届けできると信じています。私は、約16万3,000人の従業員が、日々、当社の使命である「人々の役に立つこと」を果たすためにたゆまぬ努力を続けていることに感謝し、これからの1年間、私たちが共に成し遂げるすべてのことを楽しみにしています。それでは、オペレーターの皆様からご質問をお受けします。

質疑応答

運営者

ありがとうございました。この時間帯は、質疑応答とさせていただきます。[最初の質問は JPモルガンのマシュー・ボスからです。

どうぞ、ご質問をお受けください。

マシュー・ボス — J.P.モルガン — アナリスト

素晴らしい。ありがとうございます。まず始めに、トッドさん、雇用とインフレの間には様々な動きがありますが、低所得者層の消費者の健康状態についてお話いただけますか?このような環境下でシェアを拡大する可能性はどのようにお考えでしょうか?また、2.5%のコンプガイドの範囲内で、年度が進むにつれてトップラインが改善される要因をお聞かせください。

トッド・ヴァーソス — 最高経営責任者

もちろんです、マット。ご質問ありがとうございます。まず最初に、私たちは常々、消費者の健康、つまり私たちがダラー・ゼネラルで最もサービスを提供しているローエンド消費者の健康は、通常、有給雇用かどうかに関連していると申し上げてきました。労働市場の現状を鑑みれば、彼女が今、好きなだけ働いているのは幸せなことです。

実際、彼女の財布の中には、前年比約1.2ドル増の給料が入っていると思います。つまり、かなりの額です。さて、ご指摘の点ですが、他にも気をつけなければならない逆風がいくつかあります。もちろん、インフレは彼女の賃金の伸びを鈍化させました。

そして最近、ここ2週間ほどでガソリン価格が1ガロンあたり0.70ドルも上がりました。これは非常に注意深く見ています。私たちはいつも、ガソリン価格が1ガロン4ドル以上になると、消費者は家の近くに住むようになる、と言っています。この価値と便利さのメッセージは、ここダラー・ジェネラルでも、そして私たちの主要なお客様に対しても、一日の終わりに最も重要なものとして君臨しているのです。

また、消費者にとって厳しい状況は、通常、私たちをより必要とすることを意味し、そうなれば通常、下取りが始まり、私たちはそれを見守ることになります。この場合も、価値と利便性が下取りや下取りのお客様を惹きつけるのです。私たちが信じていることの原動力は何でしょうか。マットもご存知のように、ダラー・ゼネラルは過去6~7年間、非常に成功しています。

2022年に向けての指針に自信を持てるのは、このような取り組みがあるからです。もちろん、これからの1年は大変ですが、これらの取り組みがまさに礎となっています。しかし、私たちが持つ価値と利便性のメッセージについてもう一度考えてみると、もし市場が労働力の観点から少し厳しくなったり、インフレが続いて消費者の財布からお金を引き離したりしても、私たちは22年に向けて非常に有利な立場にあると感じています。

Matthew Boss — J.P.モルガン — アナリスト

素晴らしい。それから、ジョン、グロスマージンのフォローアップとして、もう少し掘り下げてみてください。DG Freshの売上総利益率はどの程度なのでしょうか?マークダウンが過去の水準に戻るという前提で、価格や販促の状況について何か見えていますか?最後に、燃料費に対する流通・輸送の効率化についてですが、これは正味で向かい風ですか、追い風ですか、それとも中立ですか?この3つを通期の純額で試算してみてください。

ジョン・ガラット — 最高財務責任者

もちろんです、もちろんです、たくさんの断片があります。売上総利益率に関するプット・アンド・テイク(put-and-take)を見ていきながら、これらすべてを攻略していこうと思います。

まず、ここ数年の売上総利益率について、私たちは本当に満足していると申し上げたいと思います。2021年を見ると、2019年のレベルより100ベーシスポイントほど上がっています。2022年については、具体的なマージン — 総利益率のガイダンスは示しませんでしたが、特に第1四半期は、昨年は景気刺激策に後押しされた有利なミックスの恩恵で208ベーシスポイントとかなり拡大したため、圧迫されるだろうと述べました。これは、サプライチェーン、燃料費、製品コスト、そして、それほどではありませんが、最近のマークダウンやシュリンクの割合が過去にさかのぼっていることが要因です。

パンデミック時の水準に比べればまだ低いですが、少しは正常化しつつあります。このように、今年前半の第1四半期は、短期的な圧力が続いています。しかし、年を追うごとに、今年からの激しいインフレが一巡し、後半はラップが楽になることを覚えておいてください。参考までに、第4四半期は、サプライチェーンの影響(前年同期比約1億ドルの増加)と後入先出法に基づく引当金(同7200万ドル)の合計で、粗利益率に約200ベーシスポイントの圧力がかかりました。

これは構造的なものとは考えていません。コスト圧力が多少緩和されることを期待しています。例えば、輸送やサプライチェーンなどではすでにその傾向が見られます。さらに、私たちが実施しているコスト削減のための施策の効果に注目すると、その効果はますます大きくなると考えています。

例えば、プライベート・フリートについて言えば、2021年末から2022年末にかけて、その規模を倍増させる予定であることを述べました。その結果、ジェフが言ったように、サードパーティのキャリアから自社に切り替えるたびに、約20%のコスト削減が可能になります。もちろん、Toddが言及したイニシアティブの効果も大きく、DG Fresh、NCI、pOpshelfを考えると、トップラインだけでなくボトムラインにも貢献しています。そして、もうひとつの質問ですが、まだ多くの可能性があります。

DG Freshの最適化を進め、直接交渉できるようになったことでレバレッジがかかり、多くの場合トップ3のベンダー、あるいは顧客になっています。NCIも引き続き展開し、今年中にほぼ完成させる予定です。それからpOpshelfの利益も拡大しており、先ほど述べたように40%以上のマージンを確保し、規模を拡大するにつれてさらに成長するはずです。その他、私たちが持つすべてのレバーについてお話しました。

さらに、SKUを限定した事業者としての規模を活用することは言うまでもありません。このように、EPSガイダンスではこれらすべてを考慮に入れています。特に今年の前半は短期的なプレッシャーがありますが、私たちはこれらの施策やその他の手段に対して大きな手ごたえを感じています。また、長期的には売上総利益率を拡大できると考えています。

Matthew Boss — J.P.モルガン — アナリスト

素晴らしい色合いですね。幸運を祈ります。

オペレーター

次の質問は、バークレイズのカレン・ショートさんからです。質問をお進めください。

カレン・ショート — バークレイズ — アナリスト

こんにちは、どうもありがとうございます。そこで、長期的なアルゴリズムと、売上高成長率とEBITの関係について、少しお話したいと思います。2022年の売上高を見ると、エクストラウィークを除くと、トップラインは8%、EBITは6%の成長となっています。この関係やアルゴリズムが、今後考えるべき正しいものなのか、感覚的に理解したいのです。つまり、週をまたいだ分を除いて、EBITマージンが9.3%からわずかに伸びるということです。

それから、より大きな視点での質問です。

ジョン・ガラット(John Garratt) — 最高財務責任者

もちろん、10%プラス・モデルについて考えてみると、そのすべての要素が非常にうまくいっていると言えます。まずトップですが、これほど大きな新規ユニット増加のパイプラインを持ったことはありません。トップライン、ボトムライン、リターンともに、ユニットレベルの経済性は変わらず、売上を促進するためのさまざまな取り組みが行われています。

大型店舗では1平方フィートあたりの売上高が15%増加しただけでなく、先ほど申し上げたように、新規出店を加速しており、この取り組みが売上高に大きな影響を及ぼしているのです。全体的なマージン、営業利益率についてですが、Mattの質問で申し上げたように、売上総利益率、販売管理費など、多くのレバーを使用することができます。私たちは、この点に常に焦点を合わせています。セーブ・トゥ・サーブ・プログラムは、準備されたコメントの中で述べましたが、健在です。

2015年以来、8億ドル以上を節約しています。このように、すべての要素を見ると、毎年少し異なるかもしれません。しかし、私たちが話してきたユニット成長については、非常に良い感触を得ており、それを少し加速しているというのが、その考え方のような気がします。不動産の影響については以前お話しましたが、150~200ベーシスポイントです。

そのうちの高いほうに効果が出ています。そのうえで、さまざまな施策やレバーを駆使しています。ですから、長期的に10%の成長を実現する能力については、非常に高い評価を受けています。方向性としては、売上高が2%から4%の範囲にあり、EBITマージンを維持し、場合によっては拡大することができると考えています。

カレン・ショート — バークレイズ — アナリスト

わかりました。それは助かります。それから、一般論として、2022年の厳しい裁量労働制の比較において、あなたが周回遅れであるという懸念があることは明らかだと思います。その点についてはお話がありました。

しかし、裁量的な部分をどのように考えているのか、またガイダンスに盛り込まれた期待値について、もう少し詳しく教えていただけないでしょうか。それから、22年暦年で裁量労働制から離れることはないようですね。この部門はおそらく今年度中に圧力がかかると思われますので、それについて少し教えてください。

ジョン・ガラット — 最高財務責任者

消費財以外の売上と裁量売上について考えてみると、ガイダンスの中で想定しているのは、ある程度緩やかなものです。非消費型製品への取り組みとpOpshelfの拡大により、この分野のビジネスには引き続き大きな手ごたえを感じています。しかし、マクロ的な観点からの背景を考慮し、ミックスを多少消耗品に戻すことを想定していますが、元の状態に戻すことはありません。

そのため、この事業の強みを維持し、そこから得られるミックスのメリットを生かしつつ、若干の節制を行う予定です。

カレン・ショート — バークレイズ — アナリスト

素晴らしい。ありがとうございました。

オペレーター

次の質問は、モルガンスタンレー証券のシメオン・グットマンさんからです。質問をお進めください。

Simeon Gutman — Morgan Stanley — アナリスト

やあ、みんな。ミックスの20%が1ドルということですが、そのミックスの移動について何かお考えがあったのでしょうか?それから、トッドさんは、顧客にとってこれは良い環境かもしれないとおっしゃっていましたね。現在のインフレに敏感になっている兆候はまだ見られないということでしょうか。

トッド・ヴァーソス — 最高経営責任者

シメオンさん、最初の方のご質問を聞いていませんでした。

Simeon Gutman — Morgan Stanley — アナリスト

マーチャンダイズミックスの20%です。それについてはどのようにお考えですか?それを変えようという議論はあるのでしょうか?

トッド・ヴァーソス — 最高経営責任者

1ドルミックスです。そうですね。しかし、私たちが主要な顧客と話をするたびに、彼女は同じことを言います。私たちはいつも、残念なことですが、お客様は月が終わる前にお金を使い果たしてしまうのです、と言ってきました。

そして、その1ドルは、彼女にとって最後の数日間をつなぐものであり、これまでも、そしてこれからも、そうあり続けるのです。そこで私たちは、このような情報を踏まえ、また他の商品にも見られるインフレ圧力を考慮し、実際に1ドルの価格帯に傾斜させました。近い将来、店舗に足を運んでいただければ、エンドキャップや棚に1ドル商品をより多く陳列し、この分野のビジネスをさらに推し進めることになると思います。そして、時間が経てば、20%の水準にとどまることなく、適切な範囲で成長させることができると考えています。

ですから、この1ドルという価格帯はとても魅力的です。そして、素晴らしいことに、当社のベンダーコミュニティは軒並み、この1ドルの価格帯に傾倒しています。

Michael Kessler — Morgan Stanley — アナリスト

そうですね。どうも、皆さん。マイケル・ケスラーです。ああ、シメオン、これを手に入れましたか?

Simeon Gutman — Morgan Stanley — アナリスト

トレードダウンの兆候はまだですか?それとも兆候はないのでしょうか?

トッド・ヴァーソス — 最高経営責任者

はい。今のところ、まだトレードダウンはあまり見られません。しかし、素晴らしいことに、シメオン、私たちはすでに多くのトレードダウンを組み込んでいますし、インフレが進めばもっと増えると思います。COVIDで得た利益、つまり2020年の利益と呼んでいますが、私たちが考えていたよりもずっと多くの顧客を維持できていることに、私たちは非常に自信を持っていますし、嬉しく思っています。

そして、それは継続しています。実際、第4四半期に入ると、この傾向は少し加速しています。これは素晴らしいことです。また、クレジットカードのデータとそれに基づいたマーケティングにより、これらのお客様の多くは、下取りが発生した場合に起こるであろう下取り価格帯にいることが分かっています。

インフレが米国全土に定着していけば、さらに増えるでしょう。

Simeon Gutman — Morgan Stanley — アナリスト

ありがとうございました。

トッド・ヴァーソス — 最高経営責任者

ありがとうございました。

オペレーター

ありがとうございました。次の質問はルペッシュ・パリックからです。質問をお進めください。失礼 — オッペンハイマーです。

ルペッシュ・パリク — オッペンハイマー・アンド・カンパニー — アナリスト

おはようございます。私の質問を聞いてくださってありがとうございます。コンプラインについて少し触れたいと思います。インフレ、トラフィック、新店舗の貢献など、今年のコンプの伸びの構成要素をもっと理解したいのです。

ガイダンスでは、年度が進むにつれて売上高が加速することを示唆しています。そこで、よりよく理解したいのですが、この加速を推進する自信は何から生まれるのでしょうか?また、下半期にどのような傾向があるのか、教えてください。

ジョン・ガラット — チーフ・ファイナンシャル・オフィサー

そうですね、正しい考え方だと思います。以前にも申し上げましたが、このモデルは2%から4%のコンプで非常にうまく機能します。2.5%という数字は、3年後にはかなり健全な数字になると考えています。

そのための構成要素を見ると、新規顧客の維持、大きなバスケットサイズの維持という点では、私たちの期待を上回っています。不動産からの影響も大きく、先ほどお話した150~200ベーシスポイントのうち、高いほうになります。また、先ほど申し上げたように、事業規模の拡大にともない、当社の施策による影響も大きくなっています。もう1つは、在庫の改善を進めていることです。

在庫が改善されれば、売上も増加します。トッドから、消費者の動向を注視しているというお話がありました。しかし、これまでの経験から、当社はどのような景気サイクルにおいても非常にうまくいっています。また、インフレの影響で消費者にプレッシャーがかかると、お客様の生産性が向上することが分かっています。

燃料価格の高騰により、先ほど申し上げたように、消費者は自宅の近くで買い物をするようになりました。また、下取りも行っており、これらはすべて私たちの利益になります。これらすべての要素を総合すると、私たちはビジネスのファンダメンタルズに大きな手ごたえを感じています。そして、このような背景のもと、私たちは指針に掲げたコンプを実現するために非常に良いポジションにいると考えています。

そして、さらに上を目指すつもりです。

Rupesh Parikh — Oppenheimer and Company — アナリスト

素晴らしい。それから、設備投資の面で1つだけフォローアップの質問をさせてください。今年は、売上高に対する設備投資の割合が4%に近づいていますね。歴史的には、2.5%から3%の範囲に収まっていたと思います。

今後、設備投資をより高い水準で考えていくのは正しい方法なのでしょうか?

ジョン・ガラット — 最高財務責任者

いや、いい質問ですね。この質問には2つの要素があります。ここ数年は、3%を少し上回る水準で推移していますが、四捨五入して3%としています。今年は4%に切り上げています。

その理由として、2つのことが挙げられます。1つは、不動産事業を強化したことです。これは明らかに大きなリターンをもたらしますし、ボトムラインにも貢献しますが、若干の設備投資を追加することになります。その影響は、今年はインフレ、つまり鉄鋼のインフレのために非常に大きくなっています。

鉄鋼のインフレを考慮してもなお素晴らしいリターンが得られており、同じリターンが得られています。税引き後IRRが20%から22%というのは、これまでにもお話ししたとおりです。しかし、これは本当に近い将来の圧力で、プロジェクトを行う際に備品や空調設備などのコモディティ圧力がかかるのです。しかし、これは短期的な圧力であり、プロジェクトが進むにつれて減少していきます。

短期的なインフレの影響を除けば、3%に近い水準に戻ると思います。ですから、構造的な違いはありませんが、不動産事業を強化したことは大きな決断であり、私たちも満足しています。しかし、短期的には本当にコモディティ・インフレの違いなのです。

Rupesh Parikh — Oppenheimer and Company — アナリスト

素晴らしい。ありがとうございます。

オペレーター

次の質問はUBSのマイケル・ラッサーからです。質問をお進めください。

Michael Lasser — UBS — アナリスト

おはようございます。私の質問に答えてくれてありがとうございます。今年のマージン見通しについて、プットとテイクがありますね。しかし、自社株買いのために少しレバレッジをかけると仮定すると、営業利益率は昨年と比較して横ばいから20ベーシスポイントの減少になる可能性があります。

もしそうだとすると、貴社が展開したすべてのイニシアチブは、ダラー・ジェネラルの営業利益率が2019年に比べて約100ベーシスポイント高くなったことにつながっているのでしょうか?また、広範な小売環境におけるプロモーションや値引きへの回帰によって、これが今後どの程度損なわれる可能性があるのでしょうか?

ジョン・ガラット(John Garratt)–最高財務責任者

はい、そうです。いいですか、質問には答えますよ。もし、答えられなかったら、教えてください。しかし、まず申し上げたいのは、私たちが期待する水準以上の営業利益率への貢献が、引き続き見られるということです。

全般的に成果を上げています。しかし、短期的にはいくつかの圧力があります。先ほど、売上総利益率のプット・アンド・テイクについてお話しました。売上総利益率を見ると、その最大の要因はインフレです。

その多くは構造的なものではないと考えています。しかし、インフレが緩和される兆しは見えていますし、確実に緩和されるように行動を起こしています。販売管理費の面でも、構造的な変化は見られません。販売費および一般管理費については、売上総利益率を向上させるために、地域ごとに若干のコスト削減を図っています。

今回も、そうした取り組みが期待通りかそれ以上の成果を上げています。地域別では若干の差異があります。もうひとつは、賃金の上昇幅が通常より大きいということです。これまでも、パンデミック前の賃金上昇率は3~4%程度と申し上げてきました。

今年はそれ以上でした。来年を展望すると、この3~4%より少し高くなりますが、2021年の水準よりは低くなると予想しています。そして、すでにそこそこのモデレーションが見られるようになっています。そして、スタッフのレベルも絶好調です。

ですから、EBITを見る限り、構造的な変化はないと思います。カレンにも申し上げましたが、長期的には、トップラインを牽引しながら、EBITを少しずつ増やしていくことができると考えています。ですから、このアルゴリズムと、売上総利益率および販売管理費のすべてのレバーを管理する当社の能力については、非常に満足しています。以上でご質問にお答えします。

Michael Lasser — UBS — アナリスト

参考になります。続いての質問ですが、環境における競争の力学は常に変化しています。量販店や食料品店がここ数四半期、ダラー・ゼネラルを大きく上回る業績を上げていますが、これは最近の歴史の中でも異例なことです。そして今、大きな競合相手であるダラー・ゼネラルに何らかの変化が起こりそうです。

今後数四半期にわたって、どのような展開が予想されますか? これらのシェアの変化は、単にユニークな力学の働きによるもので、ダラー・ゼネラルが歴史的に市場で持っていたリーダーシップを再び発揮することができるとお考えですか?

トッド・ヴァーソス — 最高経営責任者

はい、ではマイケル、トッドです。2022年に向けて、シェアアップが過去のレベルに戻ってこないということはないでしょう。また、当社のコンプが時間とともに、よりアルゴリズムに近いレベルに戻っていかないという構造的なものもありません。

また、2020年には特大のゲインを達成しました。そして、2年ごとの積み上げで見ると、他の取引クラスとの比較ではかなり良い積み上げになっており、この分野の主要な競合他社をはるかに凌駕しています。ですから、私たちは非常に満足しています。それから、ジョンと私が、私たちが持つすべてのレバーについて話しているのを聞いていると思います。

これらは新しいものではありませんよね?これらはすでに確立されたものであり、新しいものもいくつかありますが、これらはすでに我々のチェーンの中に組み込まれており、我々が前進を続けるにつれて、売上高を増加させることができると信じています。第1四半期は、すでに申し上げたように、少し厳しい状況になるでしょう。しかし、今年が終わるにつれて、コンプの方向性はますます良くなっていくと思います。最後に、ご質問の最初の部分である競争についてですが、私はこれまでと同じように考えています。

この2年間は、プロモーション環境は非常に穏やかでした。もちろん、他の企業と同じように、日常的にインフレ圧力がかかっているため、ある程度の価格を設定せざるを得ませんでした。しかし、当社の価格競争力はかつてないほど高まっています。また、準備書面でも申し上げましたが、当社のインデックスはこれまでと同様、いや、それ以上に良好です。

ですから、私たちは日常的な価格設定に大きな手ごたえを感じています。また、販促面でも、販促価格が大きく上昇するようなことは、近い将来にはないと考えています。

Michael Lasser — UBS — アナリスト

ありがとうございました。

トッド・ヴァーソス — 最高経営責任者

もちろんです。

オペレーター

次の質問はゴードン・ハスケットのチャック・グロムです。質問をお進めください。

Chuck Grom — Gordon Haskett Research Advisors — アナリスト

どうも、ありがとうございます。おはようございます。トッドさん、在庫がコンプに与える影響について、ここ数四半期での規模をお聞かせください。特にトラフィックの傾向について。また、今後、在庫をどの程度まで回復させることができるでしょうか。

トッド・ヴァーソス — 最高経営責任者

チャックさん、いい質問ですね、ありがとうございます。第4四半期に大きな影響を与えたと考えています。私たちは、準備した発言の中で、そのことを訴えました。また、様々な要因により、明らかに、第3四半期および第4四半期に、流通において労働問題が発生しました。

しかし、現在では、パンデミック前の水準まで人員を戻すことができました。この点については満足しています。しかし、インバウンドとアウトバウンドには制約がありました。また、思い起こせば、ジェフが第3四半期に、季節商品を優先して棚に並べるよう指示しました。

そのため、日常的な商品の棚入れが遅れ、明らかに在庫切れが多くなってしまいました。現在、第4四半期を経て、第1四半期に入ると、在庫水準はかなり改善されています。まだ過去の水準には戻っていないのでしょうか?まだです。しかし、誰もそう思っていないと思います。

ベンダーからの制約が第1四半期に入っても続いており、昨年末のようなレベルには至っていませんが、機会の大半はまだベンダーコミュニティの中にあります。しかし、当社はベンダーと協力し、予定通り、そして完全な形で出荷できるよう努力を続けています。この点を達成できれば、今年後半に向けて、より良い状態に持っていくことができると考えています。

Chuck Grom — Gordon Haskett Research Advisors — アナリスト

わかりました。素晴らしい。それは助かります。それから、ジェフにひとつ。

8,500平方フィートの店舗における1平方フィートあたりの売上は、一般的なボックス型店舗よりも15%高いとおっしゃいましたね。この差は何なのでしょうか。また、その高い生産性はどこから来ているのでしょうか。

ジェフ・オーウェン — 最高執行責任者

ありがとう、チャック。私たちは大型店舗に満足していますし、1平方フィートあたりの売上高が増加したことにも満足しています。これは、私たちが少し前から始めていることで、お客さまに充実した店舗を提供することにつながっていると考えています。大きな店舗を作るのは誰にでもできることです。

でも、お客さまが求めるものを用意しなければならない。そして、お客さまがもっと欲しいと思ってくれるものでなければならないのです。ですから、この8,500平方フィート以上の店舗では、マーチャントが持っている最高のものをすべて広げることができるのです。ウェルネスも充実させました。

NCIも完備しています。クーラーの品揃えも充実していますし、キューラインも拡大し、率直に言って、成長の余地もあります。そして、これらの店舗の多くで、プロデュースも行っています。このように、一歩下がって見てみると、これらの店舗の生産性を高めているのは、まさにこれなのです。

そして今言えることは、私たちはまだ始まったばかりだということです。お客様のご要望に耳を傾け、クラス最高のマーチャントチーム、サプライチェーンチーム、そして幅広い店舗でこれを実行できるオペレーターを活用することで、さらにお客様に貢献できるものと考えています。ですから、今後の展開には大いに期待しています。

Chuck Grom — Gordon Haskett Research Advisors — アナリスト

それは素晴らしいことです。ありがとうございました。

オペレーター

最後の質問は、ウェルズ・ファーゴのエドワード・ケリーさんからです。質問をお進めください。

エドワード・ケリー — ウェルズ・ファーゴ証券 — アナリスト

こんにちは、皆さん。おはようございます。今日は素晴らしい色彩の数々をありがとうございます。まずはSNAPについて簡単に説明します。

SNAP給付の減少は投資家の不安の種ですが、売上高に占める割合がかなり大きくなっているので、それが何を意味するのか。この支給額の減少について、どのように見ていますか?

ジョン・ガラット(John Garratt) — 最高財務責任者

はい。年を追うごとに、少しずつですが減少しています。今年の半ば、5月頃にピークを迎えました。いくつかの州では、緊急時の割り当てが終了したため、少し減少しています。

しかし、スリフティ・フードプランの給付がまだ残っているため、高止まりしています。ですから、今年の第4四半期と昨年の第4四半期を比べると、5月のピーク時ほどではありませんが、まだかなり高い水準にあります。来年に向け、この傾向はいくぶん緩やかになると予想しています。しかし、各州がどのようなペースで生産調整を行うかによって、生産調整幅が縮小する可能性もあります。

来年を見据えた場合、その効果は今年ほどではありませんが、パンデミック以前のレベルには達していると考えています。また、SNAPのお客さまには大変よくしていただいていますので、今後も当社のビジネスの重要な部分を占めていくことになるでしょう。

エドワード・ケリー — ウェルズ・ファーゴ証券 — アナリスト

素晴らしい。それから、自主流通のフォローアップをお願いします。今年は倍増し、大幅に拡大するとのことですね。運営上のメリットについて、もう少し詳しく教えてください。また、競争上の優位性についても言及されたと思います。

その意味するところをもう少し詳しく教えてください。また、損益面では、この20%のコスト削減というのは、国内貨物の20%ということでしょうか?また、損益面では、20%のコスト削減というのは、国内貨物の20%ということでしょうか?

ジェフ・オーウェン — 最高執行責任者

エド、ジェフです。まず、ご質問をありがとうございました。プライベート・フリートは、数年前に始めたものです。私たちがこの事業に大きな期待を寄せている理由のいくつかを、あなたは的確に言い当てていると思います。

まず、ドライバーは店舗チームやマーチャントチームと同じチームであるため、オペレーション全体においてより良いサービスを提供することができます。それだけでなく、環境をより柔軟にコントロールできるようになりました。現在、出国便は全体の約20%で、この点には満足していますが、この先どうなるかはもっと楽しみです。私たちは、「アーリーイニングス」という言葉を好んで使っています。

確かに、私たちはこのイニシアチブの初期段階にいます。ご指摘のように、転換するたびに往路の輸送が20%削減されるのですから、非常に良いリターンであることは明らかです。ですから、今年については、往路輸送の必要量を2倍の約40%にすることができ、嬉しく思っています。この取り組みを拡大し、自分たちとの距離を縮め、競争上の優位性を確保することで、さらに成長させることができると考えています。

数年前にこの取り組みを開始したことに、とても興奮しています。

Edward Kelly — Wells Fargo Securities — アナリスト

素晴らしい。ありがとうございます。

オペレーター

質疑応答が終了しました。それでは、最後にTodd Vasosにコメントをお願いします。

トッド・ヴァーソス — 最高経営責任者

ありがとうございます。そして、お電話にご参加いただいた皆様、ご質問をいただいた皆様、ありがとうございました。そして、ダラー・ゼネラルにご関心をお寄せいただき、ありがとうございます。私は、常に進化し続ける環境の中でも、高いレベルで実行し続けるこのチームを誇りに思っています。

本日お聞きいただいたように、私たちは2022年に向けた取り組みと計画について胸を躍らせています。これは、既存店売上高、新規出店、営業利益率、市場シェアを長期的に拡大するために、私たちが有利な立場にあると信じているからです。このことは、当社の戦略、回復力、企業文化、従業員の強さを物語っていると思います。先ほども申し上げたように、私は根本的なビジネスモデルについてこれほど良い感触を得たことはありませんし、2022年にダラー・ゼネラルがどうなっているか、今から楽しみでなりません。ご清聴ありがとうございました。では、良い一日をお過ごしください。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>