ビザ (NYSE:V)2022年第2四半期決算説明会の日本語訳です。

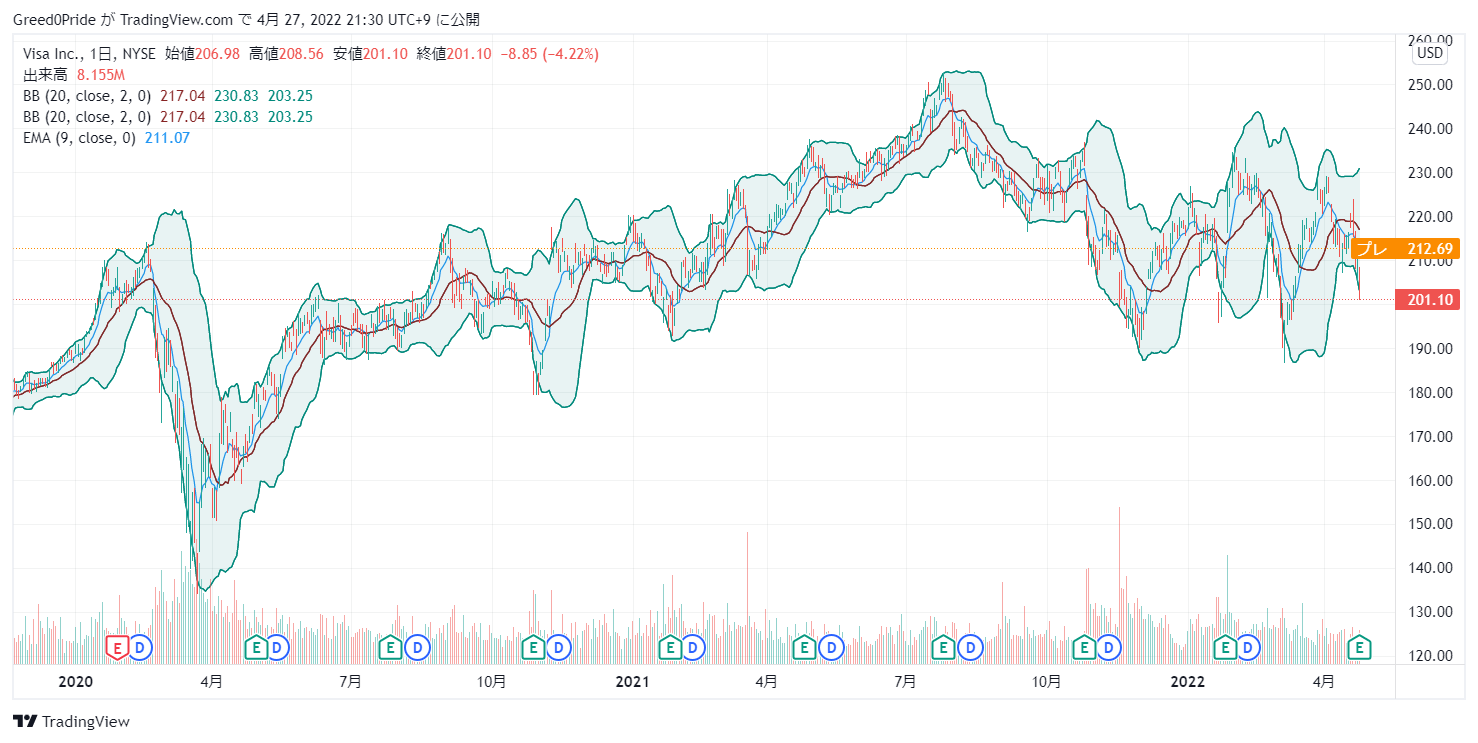

好決算でプレでも株価は上がってます。

国際トランザクションも上がっており、第2四半期には米国や英国を含むいくつかの市場で富裕層のクレジットカード支出が2019年の水準を大きく上回っているようです。

ロシアの戦争の影響が気になりますが影響としては事業停止により下期の収益は約4%減少するようですね。

他は結構いいみたいなので期待しています。

ビザ (NYSE:V)株価

ビザ (NYSE:V)2022年第2四半期決算説明会

Call participants:

Jennifer Como — Senior Vice President and Head of Investor Relations

Al Kelly — Chairman and Chief Executive Officer

Vasant Prabhu — Chairman and Chief Financial Officer

Harshita Rawat — Sanford C. Bernstein — Analyst

Lisa Ellis — MoffettNathanson — Analyst

Tien-Tsin Huang — JPMorgan Chase and Company — Analyst

Sanjay Sakhrani — KBW — Analyst

Darrin Peller — Wolfe Research — Analyst

Ashwin Shirvaikar — Citi — Analyst

Jason Kupferberg — Bank of America Merrill Lynch — Analyst

Bob Napoli — William Blair — Analyst

Timothy Chiodo — Credit Suisse — Analyst

James Faucette — Morgan Stanley — Analyst

Jamie Friedman — Susquehanna International Group — Analyst

More V analysis

2022年4月26日17時00分

運営担当者

Visa の 2022 年度第 2 四半期決算のカンファレンス・コールへようこそ。[オペレーターからのご案内】本日のカンファレンスは録音されています。ご異議があれば、この時点で切断してください。それでは、司会者のジェニファー・コモさんにお願いしたいと思います。

ジェニファー・コモです。コモさん、始めてください。

ジェニファー・コモ — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

ありがとう、ジョーダン。皆さんこんにちは、Visaの2022年度第2四半期決算説明会にようこそ。本日は、Visaの会長兼最高経営責任者のアル・ケリーと、Visaの副会長兼最高財務責任者のヴァサント・プラブーが参加しています。この電話会議は、当社ウェブサイトのIRセクション(www.investor.visa.com)でウェブキャストされています。

再放送は30日間、当社サイトに保存されます。財務および統計のハイライトを含むスライドデッキは、当社のIRサイトに掲載されています。また、本プレゼンテーションには将来の見通しに関する記述が含まれていることをご承知おきください。これらの記述は将来の業績を保証するものではなく、当社の実際の業績は多くの要因に より大きく異なる結果となりうることをご承知おきください。

これらの要因に関する追加情報は、SECのウェブサイトおよび当社ウェブサイトのIRセクションに掲載されている、当社の最新のForm 10-Kおよび10-Qに記載されています。この電話会議において開示された非GAAPベースの財務情報については、関連するGAAPベースの指標および調整表は本日の決算発表において入手可能です。それでは、アル・ケリーに電話をお繋ぎします。

アル・ケリー — 会長兼最高経営責任者

皆さん、こんにちは。そして、ご参加いただきありがとうございます。本日は、ジェニファー・コモの新しいポジションでの最初の決算説明会であることをお伝えします。2ヶ月ほど前にジェニファーはIR部長に昇格しましたが、これは過去3年間の彼女の仕事ぶりが評価されたものです。まず、ロシアとウクライナの情勢について簡単に触れたいと思います。

私は、ロシアによるウクライナへの攻撃によってもたらされた痛みと、ウクライナとロシアの両国にいる当社の同僚を含む人々の苦しみを直接見てきました。私たちは、彼らを支援することに非常に注力しています。私たちの仲間の勇気、強さ、回復力は、ウクライナ軍の気概と同様、信じられないほど感動的です。ウクライナへの侵攻やオミクロンの影響が残る中、第2四半期の業績は数量、取引、信用力により好調に推移しました。

全体として、PVは3年前と比較して135%増加しました。欧州域内を除くクロスボーダーの取引量は、3年前と比較して112%でした。また、旅行関連のクロスボーダーは3年前と比較して82%に増加し、第1四半期から5ポイント上昇したことは重要な点です。処理されたトランザクションは、3年前と比較して138%になりました。

全体像としては、12 月と 1 月に米国をはじめ世界の多くの地域でオミクロンの影響を 4 ~ 5 週間という短期間で受けた後、引き続き堅調な回復が続いています。現段階では、数量的には、インフレ、サプライチェーンの問題、ウクライナ戦争などによる目立った影響は見受けられません。米国では、2019年までの決済数量指数は、四半期で144となりました。3年前と比較したボリュームの伸びは、現在4四半期連続で安定しており、堅調に推移しています。

クレジットカードの特定の支出カテゴリーを見ると、第1四半期から第2四半期–旅行、小売商品、食品・医薬品、外食、QSR、燃料で3年間の指数が10ポイント以上改善しています。ちなみに、デビットは、景気刺激策の配布が2回あった21年度の四半期よりも伸びている。クレジットが回復を続けるなかでも、デビットは流行前のトレンドラインを20%上回っている。すべての商品において、PVの88%を占める支出カテゴリーは120%以上の指数化–3年前と比較すると120以上、3分の2近くは140~160の指数化–を達成しているのです。

このような背景の中、Visaの業績は非常に好調でした。純収益は前年比25%増、非GAAPベースのEPSは1.79ドルとなり、30%増加しました。今後、私たちのビジネスはロシアによるリセットがありますが、それでも今後数年間はCOVID以前と比較して加速度的に収益が伸びると予想しています。これは、消費者向け決済、新しいフロー、付加価値サービスという当社の3つの成長軸において、世界中にまだ十分な機会があり、当社の戦略が素晴らしい結果をもたらしているためです。

まず、コンシューマー・ペイメントの分野では、引き続き強力な勢いで現金を置き換えています。第2四半期には、Visaのデビットキャッシュの取扱高は2%増、デビットペイメントの取扱高は12%増となりました。現金の置き換えは世界各地で続いています。前年同期比で、デビットカードとクレジットカードを合わせた決済取引件数は79億件増加し、現金取引は1,600万件減少しました。

前四半期、私はラテンアメリカにおける現金から決済への移行を取り上げましたが、この傾向は今期も続いています。さらに、CEMEAも同様のシフトを経験しています。2019年通年では、現金が総ボリュームの59%を占めていました。昨年の第2四半期は50%でした。

そして今期は46%でした。消費者向け決済の成長は、クレデンシャルとアクセプタンスの追加、エンゲージメントの深化によってもたらされます。カードクレデンシャルは最近39億枚を超え、米国での10%増を含め、1年で9%増加しました。アクセプタンスの面では、ストライプやスクエアのようなプレイヤーの背後にある小規模事業者を含め、8000万の加盟店ロケーションがあり、その数は実際には1億を超えます。

最近、ラテンアメリカとアジア太平洋地域で、それぞれ30%、20%増と、非常に好調な実績のロケーションが伸びています。消費者向け決済の進展について、地域別の例をいくつか挙げてみましょう。欧州では、クレデンシャル全体が6%増となり、これは過去8四半期の各四半期の約2倍にあたります。これは、以前に発表した取引に助けられ、ベルギーのBNPパリバ・フォルティスがVisaとの提携を発表して以来400万以上のクレデンシャルに貢献しています。ヨーロッパ全体では、デビットビジネスの強化が続いています。

最近、ラボバンクとの取引を発表しましたが、これは数百万クレデンシャルのチャンスに相当します。また、北欧最大の銀行の1つであるNordeaとの取引も再開しました。アクセプタンスの面では、成熟したデジタル市場において も、新しいアクセプタンスの分野を開拓し続けています。ヨーロッパでの最近の例としては、電気自動車の充電が挙げられます。

当社は、決済・金融サービス企業として初めて充電インターフェース構想に参加し、メーカーと協力して、2030 年までに欧州で 300 万の潜在的な受け入れポイントを開拓しています。ラテンアメリカでは、クレデンシャルが前年同期比 21%増と大きく伸びました。今期は、ブラジル第3位のクレジット・ポートフォリオの発行体であるポルト・サクラと、ブラジルで最も急成長しているフィンテックの1つで、クレジットとプリペイド・ポートフォリオで1500万以上の顧客を持つデジタルバンク、ネオ・パガメントスの2つが更新されました。アフリカでは、VisaはVodacom South Africaとパートナーシップを締結しました。

この契約は、以前に発表したM-PESA AfricaおよびSafaricomとの提携と合わせて、サブサハラアフリカのVodacomグループ全体で1億3000万人の顧客をカバーすることになります。この提携により、ボーダコムはVisaの決済クレデンシャルを独占的に発行し、Visa Directを通じた新しい決済フローを展開し、サイバーソースを活用することになります。米国では、今四半期、いくつかのパートナーシップを更新し、獲得しました。まず、Visa と USAA は最近、長年の発行パートナーシップを更新しました。

次に、M&T 銀行とは、最近完了した People’s United の買収によるビジネスの移行を含め、発行パートナーとして既存の関係契約を延長しました。過去2年間、地方銀行の合併は増加傾向にあり、これもVisaが顧客とともに成長するために提携に成功した一例です。最後に、米国政府への支援は当社にとって重要な優先事項であり、米国のデビットカードプログラムを管理する金融代理店との取引も継続しました。このVisaブランドのプログラムは、2030年までに連邦政府の決済の99%をデジタルで行うという国庫の目標にとって重要な要素となっています。

消費者向け決済の成長の重要なベクトルは、富裕層の顧客にとって特に魅力的な共同ブランドカードです。第2四半期には、米国や英国を含むいくつかの市場で、富裕層のクレジットカード支出が2019年の水準を大きく上回りました 当社の米国のコ・ブランドのアクティブカードは、2019年から2022年にかけて約30%増加しました。そして、米国では上位10社のうち7社、グローバルでは上位10社のうち8社の共同ブランドを保有しています。この四半期には、Visaで最も長い歴史を持つ共同ブランドパートナーであるAAAとの40年以上にわたる関係を更新しました。

インドでは、約3億5,600万人の加入者を有する世界最大級の携帯電話事業者であるAirtelと長期的な共同ブランド契約を締結しました。CEMEAでは、大手銀行グループのEmirates NBDが、800万人の会員を有するエティハド航空のロイヤルティプログラムであるEtihad Guestとプレミアムコブランドプログラムを導入し、Visaとの長年のパートナーシップを拡大しました。ウガンダでは、ウガンダ国家社会保障基金と提携し、200万人の受益者に共同ブランド・カードを発行しました。そしてつい先日、米国のAmazon Prime Rewards Visa Signature CardがChaseとVisaでリニューアルされたことが発表されました。

Visaはまた、Amazonと広範なグローバル合意に達したことを嬉しく思っています。この合意には、本日よりアマゾンの全店舗およびサイトでVisaが利用できるようになったことに加え、将来にわたってお客様に革新的な決済体験を提供できるよう、新製品やテクノロジーに関する取り組みを共同で進めていくことが含まれています。また、第2四半期には、分割払いから暗号まで、新しい支払い方法を可能にする取り組みを継続しました。分割払いの分野では、以前、Klarna とのグローバルな契約を発表しました。

現在、ヨーロッパで提携カードを発行し、最近、2,500万人の顧客を持つ米国でウェイティングリストを開始しました。暗号の分野では、CBDCの可能性について、世界各国の政府と協力し続けています。今期は、ブラジルのCBDC LIFTチャレンジのファイナリストに選ばれました。このコンセプトは、CBDCを活用して中小企業が世界の投資家にアクセスできるようにし、金融包摂を推進しようとするB2Bソリューションです。

エンゲージメントの分野では、Tap to Payが引き続き成長を加速しています。米国では、タップ・トゥ・ペイの普及率が20%を超え、タップ数で第2位の市場になりました。また、Targetは米国の小売業者として初めて、対面決済のTap to Pay普及率50%を突破しました。トランジットは、タップを習慣化するのに最適な方法の一つで、’22年度上半期は記録を更新しました。

タイ、日本、トルコ、イタリア、スイス、ノルウェー、カナダなど世界50都市で利用可能となり、TAP to RIDE対応交通機関は500を超えました。また、VisaのTap to Rideの処理件数は、全世界で5億件を超えました(昨年は7億件)。要約すると、消費者向け決済には大きな機会があり、Visaはエンゲージメントを深めながら信用と受け入れを拡大し続け、Visaは分割払いから暗号、加盟店までエコシステム全体のプレーヤーにイノベーションとスケールを提供することができます。さて、新しいフローに話を移しますが、第2四半期は20%以上の収益成長率を記録しました。

第2四半期の商業決済量は、2019年比で138%でした。しかも、この回復はセグメントや支出タイプにかかわらず、比較的広範囲に及んでいます。B2Bカード化については、米国では、Umpqua Bankがミドルマーケット企業向けに2つのコマーシャルソリューションを発表しました。1つは、日々のビジネス支出の管理に役立つように設計されたコマーシャルリワードカードのVisa Commercial Preferred、2つは、キャッシュフロー管理、照合、報告の改善を支援するVisa Commercial Payです。ラテンアメリカでは、B2BフィンテックのTribalが、9カ国でスタートアップ向けに仕立てた最新のコーポレートカードと支出管理プラットフォームでのバーチャルカードを含むカード発行にVisaを選択したことで、カード化の進展が見られました。

Airwallexは、デジタルビジネスが国境を越えて支払いとお金の動きを管理できるグローバルプラットフォームで、以前はオーストラリア、香港、英国でVisaとのプログラムを開始しました。最近では、米国、オランダ、シンガポールでバーチャルVisaカードを導入し、企業が世界中で簡単にデジタルカード決済ができるようになりました。クロスボーダーB2Bビジネスでは、Visa B2B Connectが引き続きグローバルに展開されています。そして2022年上半期には、タンザニア、ウガンダ、アンゴラ、タイ、ポーランドで初めて銀行を追加しました。さて、Visa Directに目を向けると。

第2四半期のトランザクションは20%伸びました。詳しくはヴァサントがお話しますが、ロシアはVisa Directにとって2番目に大きな市場で、2021年度の取引額の約17%を占めています。つまり、Visa Directはロシアの事業停止による影響を受けることになります。しかし、ロシア事業があっても — ロシア事業がなくても、多くのユースケースや国によって、今後の成長が見込まれます。

例えば、ロシア事業の大部分を占めていた国内P2Pは依然として大きなビジネスチャンスであり、私たちは新しい市場への進出を続けています。まもなくイスラエルで、市場最大のP2PアプリであるBITと提携し、P2Pに関するVisa Directの最初のユースケースを開始する予定です。今日は他の2つのユースケース、ペイアウトと送金に焦点を当てます。まず、ペイアウトについては、多くの業界で勢いがあり、トランザクションは前年比35%増となっています。

旅行分野では、Booking.comと共同でVisa Directを立ち上げ、顧客の払い戻しやロイヤリティの支払いを可能にしました。ギグエコノミーでは、Uber、Lyft、Doordashなどのパートナーを持つ大手フィンテックのPayfareが、Visa Directをプラットフォームに追加し、同社がサービスを提供する50万人以上のギグワーカーに対するリアルタイムの支払い体験を促進することに貢献しました。また、デジタルコマースのパートナーであるPayoneerは、マーケットプレイスやギグエコノミーを含む500万人の顧客に対して、国境を越えた決済を可能にするためにVisa Directを利用する予定です。第二に、国境を越えたP2Pやグローバル送金は、Visa Directの取引の中でも利回りが高く、大きなビジネスチャンスとなります。

今期はまだ始まったばかりですが、取引件数は前年同期比で50%近く増加しました。600 万人以上の顧客と 17,000 社の中小企業にサービスを提供する国際的なカード間決済プラットフォームである Paysend との関係を第 4 四半期に発表した後、彼らは現在、英国と米国から 100 以上の回廊に向けて Visa Direct による国境を越えたサービスを開始しました。世界銀行によると、国別送金額のトップは米国ですが、UAEはサウジアラビアに次ぐ第2位です。湾岸協力会議諸国を合わせると、1000億ドル以上の海外送金が行われています。

この四半期には、この地域の送金のデジタル化を支援するために、いくつかのパートナーシップを追加しました。まず、クウェート最大の両替所であるAl Muzaini Exchange。2つ目は、Bank Albiladの送金・決済部門であり、サウジアラビア王国における継続的な送金のマーケットリーダーであるEnjaz。そして3つ目は、UAEでLulu International ExchangeとNetwork Internationalが提供するLuLu Moneyで、Luluアプリの500万人のユーザーが国境を越えた送金をできるようにすることです。

Visa Directの主要なパートナーであるAdyenとStrikeは、既存の地域での関係を深め、多くのユースケースにおいて世界的に新しい市場へと拡大する契約を締結しました。まとめると、私たちは185兆ドルの新たなフロー機会に対して早期に素晴らしい進展を遂げましたが、今後加速的に成長する余地は非常に大きいのです。次に付加価値サービスですが、これも第 2 四半期に 20%超の増収となりました。まず、最近、Tink の買収を完了しました。

Tink は欧州のオープン・バンキング・プラットフォームで、欧州全土の 3,400 以上の銀行と接続し、2 億 5,000 万人以上の銀行顧客と取引しています。Tinkは単一のAPIを通じて、顧客が資金を移動したり、集約された金融データにアクセスしたり、リスクインサイトや口座確認などのスマート金融サービスを利用したりすることを可能にしています。Visaは、実績のあるインフラと持続的な投資、そしてレジリエンス、サイバーセキュリティ、不正行為をもたらし、オープンバンキングの普及を加速し、イノベーションのための安全で信頼できるプラットフォームを構築することができます。その他、付加価値サービスにおける進捗をいくつか紹介させてください。

まず、ビザのコンサルティングとアナリティクスです。前四半期、私は専門的なグローバル暗号アドバイザリープラクティスの立ち上げを発表しました。世界各地の数百のクライアントから関心を寄せられ、すでに30社と、デジタル通貨戦略、製品開発、市場参入計画に関する契約を結んでいます。第二に、リスク・アイデンティティと認証です。

トークン化では、150 以上の市場、8,600 以上の発行体、120 万の加盟店で、現在 35 億トークンを突破しています。トークンの導入により、この四半期には、カードを提示しない決済において承認率が2.5ポイント上昇し、不正率が28%減少しました。当社の主要なリスクソリューションであるVisa advanced authorizationとVisa risk managerは、2022年上半期に2021年比で約30%多くのトランザクションをスクリーニングしています。第三に、当社のゲートウェイ機能であるサイバーソースは、100万番目の加盟店アカウントの搭載というマイルストーンを越えたばかりで、かなりの進展を見せています。

先ほどトランジットの話をしましたが、トランジットで重要な役割を果たすサイバーソースは、タイ、イタリア、日本などで上期に15件近く追加されました。つまり、当社の付加価値サービスは、決済エコシステムにイノベーションをもたらす上でお客様を支援しながら、当社の収益源を多様化するための魅力的な方法であると言えます。当社のグローバル・インフラは、ネットワークを通じて、より伝統的な支払方法とより新しい支払・移動方法を可能にする接続性を提供しています。私たちのブランドは強力です。

ネットワークのネットワークは拡大しています。ビジネスも好調で、社員は意欲と情熱に満ちています。私 たちは 、こ れ ら の 努 力 が 、こ れ か ら の 加 速 的 な 成 長 の 原 動 力 と な る こ と を 期 待 し て い ま す 。それでは、ヴァサントさんにお願いします。

ヴァサント・プラブー — 会長兼最高財務責任者

ありがとう、アル 皆さん、こんにちは。オミクロン、ロシア、ウクライナにもかかわらず、当社の第2四半期の業績は非常に好調で、純売上高は25%増、GAAPベースのEPSは23%増となりました。非GAAPベースのEPSは30%増でした。

恒常為替レートベースでは、純売上高の伸びは約27%、非GAAPベースのEPSの伸びは30%でした。主なハイライトをいくつかご紹介します。世界の決済ボリュームの成長は、COVID以前の水準と比較して堅調で安定しています。恒常為替レートでは、米国の指数は3年前の第1四半期より2ポイント高い1.44となりました。

中国を除く国際指数は、1月上旬のオミクロンの影響により、2019年に対して2ポイント減の140となりました。オミクロンの影響は、国内のほとんどのボリュームに対して、期待通り短時間で終了しました。国境が再開された秋に始まった堅調な越境旅行の回復は、オミクロンの影響が薄れた2月に再開されました。国境規制は迅速に解除され、旅行に対するペントアップの需要は非常に高いままである。

2019年までの指数では、欧州内の取引を除く越境旅行が、1月の71の低水準から3月には94に急上昇した。3月の最初の2週間は、侵攻による移動のため、ロシアとウクライナからのクロスボーダーのボリュームが急増しました。3月中旬にロシアでの事業を停止した後は、ロシアとのクロスボーダー取引はなくなりました。ロシアとウクライナからの急増分を調整すると、2019年に対する3月の越境旅行指数は90前後となりました。

今のところ、ロシアのウクライナ侵攻による他の回廊のクロスボーダー旅行への重大な影響は見られません。当社の3つの成長エンジンである消費者決済、新規フロー、付加価値サービスは、いずれも20%を大きく上回る収益成長を遂げました。当四半期、当社は約29億ドルの株式を約2.10ドル(約210ドル)の平均価格で買い戻しました。3月10日には、Tinkの買収を完了しました。

最後に、当四半期の損益計算書および貸借対照表には、ロシアにおける事業中断の影響に関する最良 の推定値が反映されています。これには、すべての顧客及びサプライヤーとの契約の終了、決済残高の解消、ロシア事業の非連結化にともなう収益及び費用が含まれます。また、GAAPベースの業績から、ロシア及びウクライナの従業員をサポートするための費用と、ロシアの法人における純資産に関連する費用の2項目を調整しました。次に、詳細について説明します。

恒常為替レートでは、世界の決済件数は前年比17%増、2019年比35%増となりました。クレジット決済が引き続き改善する中、デビット決済は引き続き底堅く推移しました。中国を除く、総決済量の成長率は18%、2019年比42%増。米国の決済量は16%増、対2019年比で44%増となり、第1四半期を2ポイント上回りました。

クレジットは27%成長し、富裕層消費者に助けられ、2019年比で4ポイント改善し35%になった。デビットは、昨年の景気刺激策の影響を反映して前年比6%の成長にとどまりましたが、2019年対比では53%と非常に高い成長を維持しました。アルが示したように、デビットはCOVID前のトレンドラインを大きく上回る指標となっており、加速する現金のデジタル化の恩恵を受けています。米国のカードプレゼンス支出は17%成長し、2019年を21%上回り、パンデミック以降で最も高い四半期水準となりました。

旅行を除くカード非提示の取扱高は10%成長し、2019年を70%上回った。3年前との比較では、カードプレゼンス支出が回復を続けているにもかかわらず、電子商取引のレベルはCOVID以前のトレンドラインを大きく上回っています。中国を除く国際恒常ドル決済ボリュームは22%成長し、2019年を40%上回った。地域別のハイライトをいくつか紹介する。

中南米は前年比44%増、2019年比99%増となり、キャッシュのデジタル化と顧客獲得に後押しされ、地域全体で堅調な業績となりました。CEMEA地域は、顧客獲得と現金のデジタル化に牽引され、前年比18%増、2019年比76%増となりました。ロシアを除くCEMEA地域は、2019年比100%増となりました。欧州は、前年比21%増、2019年比31%増となりました。

1月のオミクロンの落ち込みの後、ほとんどのヨーロッパ市場で急速な回復が見られました。英国を除く欧州の数量は、前年比36%増、2019年比54%増となりました。中国を除くアジア太平洋地域は、前年比16%増、対2019年比25%増と、依然として最も弱い地域です。COVIDの制限により、アジアのほとんどの地域で回復が止まっており、香港は2019年と比較して減少しました。

インドは力強く回復し、12月から20ポイント近く上昇しました。インドは、電子商取引量の3倍増に後押しされ、2019年から約80%増と、アジアで最も急成長している市場です。グローバルでの処理トランザクションは、前年比19%増、対2019年比38%増となりました。ヨーロッパ内の取引を除いた恒常ドルでのクロスボーダー取引量は、前年比47%増、2019年比12%増となりました。

旅行を除くクロスボーダーのカード非通知取扱高の伸びは、前年比16%増、2019年比67%とCOVID前のトレンドラインを大きく上回り、好調を維持した。欧州内を除くクロスボーダーの旅行関連支出は、前年比111%増、2019年比82%で指数化された。先ほども申し上げましたが、1月にオミクロン主導で71まで落ち込んだ越境旅行指数は、3月に94まで急伸しました。多くの回廊が2019年対比で90を超える指数を示しています。

中南米、カリブ海、中東の一部へのインバウンドは、ここしばらく2019年の水準を上回っている。第2四半期に70にとどまった米国向けインバウンドの重要なコリドーには、これから十分な回復が見込まれます。アジアは、第2四半期にインバウンド、アウトバウンドともに30台後半を指数化した。アジア発着の旅行の回復ペースは、今後の軌道の重要なドライバーとなる。

中国を除くほとんどのアジアの国境は開かれており、日本、韓国、台湾では依然として制限が残っている。次に、第2四半期の業績について簡単にご説明します。サービス収入は24%増加し、第1四半期の決済件数の名目成長率20%を上回りました。ロシアでは、3月上旬までサービス収入の請求と回収が可能でした。

このため、第 2 四半期には、ロシアに関連するサービス収入のほぼ 2 分の 1 を計上しました。また、カード特典の利用が増加したことも、サービス収入に貢献しました。データ処理収入は16%増加しましたが、処理されたトランザクションの19%の伸びを下回り、主に為替レートの変動が原因でした。国際取引収益は、欧州域内を除く名目クロスボーダー取引量の42%増に対し、48%増となりました。

収益の伸びは、高い為替変動と選択的な価格設定変更に助けられましたが、ビジネス・ミックスにより一部相殺されました。その他の収入は、コンサルティング、データ、マーケティング・サービスおよびトラベル・ベネフィットが牽引し、21%増となりました。収益の伸びは、3つの成長エンジン全体で堅調に推移し、それぞれ20%を大きく上回りました。消費者金融事業の成長は、クロスボーダーの取引量の改善と、国内の取引量および取引高の継続的な増加に牽引され ました。

新規フローは、Visa Directとカード式B2Bの回復により増加しました。Visa Directの取引件数は20%増加しましたが、これは昨年の米国での好調な四半期が終わったことと、ロシアの事業が停止していたことが影響しています。Alが指摘したように、ロシアはVisa Directにとって2番目に大きな市場であり、取引の17%を占めていました。これは残念なことですが、Visa Directは他の国際市場でも、また国境を越えた送金、賃金へのアクセス、その他のB2C支払いなどのユースケースでも、急速に事業を拡大しています。

コマーシャル(B2B)ボリュームは、前年比29%増、対2019年比38%増となりました。多様な支出カテゴリーのポートフォリオ全体において、小企業の継続的な好調と大企業の回復が成長の原動力となりました。付加価値サービスの成長は、コンサルティングおよびマーケティングサービス、カードベネフィットのほか、リスクおよびアイデンティティ・ソリューションが牽引しました。収益増加要因には、電子商取引の加速、国際市場における顧客の成長、選択的な価格設定が含まれます。

顧客インセンティブは総収入の 25.8%となり、予想の下限を下回りました。これは、クロスボーダー事業の回復が予想より早かったことによる収益ミックスの改善と、第2四半期の案件が第3四半期にずれ込んだことによる案件のタイミングによるものです。GAAPベースの営業費用は11%増加しました。非 GAAP 型の営業費用は 16%増加しました。

株式投資による損失1億2700万ドルを計上しました。投資損失を除いた非GAAPベースの営業外費用は1億3,300万ドルでした。非GAAPベースの税率は19.6%、GAAPベースのEPSは1.70ドル、非GAAPベースのEPSは1.79ドルで前年比30%増となりました。1株当たり0.375ドルの四半期配当と自社株買いを含めると、当四半期は37億ドルの資本を株主に還元しました。

4月1日から3週目までの当社の傾向について少しコメントします。前年同期比で、米国の決済件数は12%増加し、デビットは2%増、クレジットは26%増となりました。デビットボリュームは、2021年の景気刺激策による影響を周回遅れにしている。米国のエアテルの支出成長率は3年前と比較して45%増で、デビットは54%増、クレジットは37%増と堅調に推移しています。

これらの傾向は、世界の主要市場における業績と比較的一致しています。ただし、現在ロシアからの決済ボリュームがない中近東アフリカは例外です。処理済みトランザクションは前年比17%増、対2019年比36%増となりました。欧州内の取引を除いた恒常ドル建てクロスボーダー取引量は、前年比47%増、2019年比15%増となりました。カード非提示の旅行以外の成長率は、2019年について62%でした。

旅行関連のクロスボーダー取引量は、2019年に対して92の指数となった。この指数が3月と比較して小さくなったのは、ほとんどがロシアがなくなったためである。クロスボーダーの総量は、2019年に対して28%増となりました。次に、2022年度の残りの見通しについて移します。

2021年が回復により二分化した年であったように、2022年はロシアにより二分化した年となります。ロシアでの事業停止により、下期の収益は約4%減少します。また、ロシアは2019年までの決済量指数とクロスボーダー量指数にそれぞれ4ポイントのマイナス影響を与えるでしょう。ロシアでは国内取引の処理を行わなかったため、2019年までの処理済み取引指数への影響は1ポイント以下となる予定です。

ロシアとウクライナを除くと、当社の国内取引量の伸びは、2019年に対して過去4四半期、堅調で安定的に推移しています。下期の見通しでは、こうした傾向が維持されることを前提としています。高インフレ、サプライチェーンの混乱、金利上昇、ウクライナ侵攻によって生じる不確実性はありますが、当社のグローバル決済ボリュームに明らかな影響はありません。Eコマースの支出は、国内・越境ともに、パンデミックの影響が薄れる中でも、COVID前のトレンドラインを大きく上回る水準で2019年に比べて堅調かつ安定しており、この状態が継続するものと想定しています。

決済ボリュームと同様に、2019年に対する処理トランザクションの成長も堅調で安定しており、その変動は小口カードによる日常的な消費がどの程度戻ってくるかによって大きく左右されると予想されます。21年度の下期の力強い回復をラップするように、前年比成長率が緩やかになることに留意することが重要です。ロシアとウクライナを除くクロスボーダー・ビジネスでは、他の地域への波及効果はないと想定しています。第2四半期を終えた時点では、欧州内を除くクロスボーダー旅行が、ロシア事業の損失にもかかわらず、年度末には2019年のレベルまで完全に回復すると予想しています。

欧州内を含めると、国境を越えた旅行が2019年のレベルを上回ることになります。こうした前提のもと、第3四半期の純収益は恒常為替レートベースで10%台半ばの成長が見込まれます。これには、純収益を約半ポイント上乗せするTink & Currencycloudが含まれます。ドル高が進行しており、為替レートの影響により、名目上の純収益の成長率は2.5ポイント程度低下する見込みです。

一部の案件が上期から第3四半期に移行し、いくつかの主要な契約において一定のマイルストーンが達成される見込みであることから、第3四半期のインセンティブは売上総利益の26.5%から27.5%と高めに設定される予定です。非 GAAP 型の営業費用(恒常為替レートベース)は、ロシアでの費用削減、及びカレンシークラウドとティンクに よる約 3 ポイントの費用増加を含め、10%台半ばの増加を見込んでいます。為替レートは名目上の営業費用の伸びを約1.5ポイント押し下げるとみられ ます。税率は19%から19.5%の範囲になると予想しています。

現時点では、第4四半期の動向は第3四半期と概ね同じになると予想しています。なお、第4四半期の見通しについては、例年どおり7月に更新する予定です。これまでの業績と下半期の見通しを踏まえ、Tinkとカレンシークラウドの約半分の寄与を含め、通期の純収益は恒常為替レートベースで10%台後半から20%台の伸びを見込んでいます。為替レートは名目成長率を2ポイント程度押し下げると思われます。

通期のインセンティブ見込みに変更はありません。売上総利益に対するインセンティブの比率は、25.5%から26.5%の範囲になると予想しています。恒常為替レート(Non-GAAP)における営業費用の増加率は、10%台半ばの上限になると予想しています。これには、ロシアの事業停止による節約分と、カレンシークラウドとティンクによる2ポイント近い追加費用が含まれます。

名目上の営業費用の伸びは、ドル高の影響により1.5ポイント程度低くなると思われます。通期の税率は19%から19.5%の範囲になると予想しています。インフレ、金利、ウクライナ侵攻、ロシアからの撤退などによる不確実性はあるものの、22年度はトレンドを上回るトップラインとボトムラインの成長を実現する非常に好調な1年になると予想しています。ポストCOVIDの時代に入り、私たちはCOVID以前の水準を上回る成長率を維持できると確信しています。

第一に、デジタル化が世界中の消費者や企業に浸透するのに伴い、国内および国境を越えた加盟店での決済において現金や小切手からの脱却が加速していること。第二に、当社の新しいフロー・イニシアチブが、非常に大きな総販売可能市場を持つ幅広い新しいユースケースに浸透することで、現金、小切手、電信送金からの置き換えが加速することです。第三に、既存サービスと新規サービスの両方による付加価値サービスにおいて、10%台後半の持続的な成長が見込まれます。新しいフローや付加価値サービスが当社の収益構成に占める割合が高まり、消費者向け決済を上回るペースで成長しているため、持続的成長率は引き続き上昇すると思われます。

私たちは、目の前にある素晴らしい成長機会を捉えるために必要な能力への投資を続けていますし、今後も続けていくつもりです。それでは、ジェニファー・コモに話を戻します。

ジェニファー・コモ — シニア・バイス・プレジデント兼インベスター・リレーションズ責任者

ありがとう、ヴァサント。それでは、質問をお受けします。

質疑応答

オペレーター

[最初の質問はバーンスタインの ハルシータ・ラワットです どうぞよろしくお願いします。ハーシタ・ラワット — サンフォード・C・バーンスタイン — アナリスト

こんにちは、こんにちは 私の質問に答えてくれてありがとうございます。ヴァサント、クロスボーダーについてお聞きしたいのですが。

パンデミックが起こらなかったら、クロスボーダーのボリュームは、過去のランレートで行くと、2019年のレベルを少なくとも20%から30%上回っていたはずです。さて、ここ数ヶ月は明らかに旅行が堅調です。そこで質問なのですが、アジア、特に中国が復活することは、クロスボーダー旅行が2019年のレベルに達するだけでなく、最終的にはパンデミック前の成長率に戻るために、どの程度重要なのでしょうか?ありがとうございます。

ヴァサント・プラブー — 会長兼最高財務責任者

Harshita、素晴らしい質問ですね。ご存知のように、前回の電話会議でお伝えした2つのことは、今も真実です。ひとつは、一般的に、世界中の国々は国境を開放したままにしておきたいと考えているということ、もうひとつは、中国は例外であるということです。そして、日本、韓国、台湾ではいくつかの制限があります。

香港も例外ではありません。それ以外は、世界中どこでもかなり自由に旅行ができます。テストが必要な国もあれば、不要な国もあります。そうなんですね。

もうひとつは、旅行に対するペントアップ・デマンドが非常に高いままであることです。夏の予約状況などは、他の方々の話にもあるように、非常に良好です。ですから、私たちの計算では、事態の回復の速さには強気であったにもかかわらず、これまでのところ驚いています。1月以降にご覧いただいたように、回復は非常に力強いものでした。

現時点では、米国へのインバウンドは、3月末時点ではまだ70にとどまっていますが、第2四半期末時点では良い回復軌道にあると、私たちはかなり楽観視しています。ヨーロッパもまだ回復基調にあります。ですから、そうしたことが2019年の水準に戻るための助けとなることは間違いないでしょう。そして、あなたのおっしゃる通り、パンデミック前のあるべき姿にどれだけ早く、どれだけ到達できるかは、アジアの回復にかかっていると思います。

第2四半期のアジアの指数は40を下回りました。中国はアジアの重要な一角を占めています。中国はアジアの重要な部分ですが、まだ信じられないほど落ち込んでいます。日本、韓国、台湾もアジアの国境を越えた旅行では重要な役割を担っています。

アジアは回復しています。アジアは回復しつつあり、良い傾向も見られます。確かに、インド、タイ、インドネシアなどのアジアの一部への旅行、オーストラリア、ニュージーランドは急速に回復しています。しかし、あなたの言うとおりです。

しかし、おっしゃるとおり、130まで行くには、アジアに残っている中国、日本、韓国といった大きな旅行コンポーネントが本当に復活してくるかどうかにかかっています。そのあたりは様子を見ながら、次の電話でご報告します。

Harshita Rawat — Sanford C. Bernstein — アナリスト

ありがとうございます。とても助かりました。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

素晴らしい 次の質問は、ジョーダンです。

オペレーター

次の質問はMoffettNathansonのリサ・エリスからです。お待たせしました。

Lisa Ellis — MoffettNathanson — アナリスト

こんにちは。コマーシャルカードについて質問があります。コマーシャルカードのボリュームが2019年のレベルの138%で推移しているということですが、これはかなり健全な成長だと思います。

現金や小切手、電信送金など、商業用カードの支払形態がまだ多いことを考えると、この事業はあまり注目されていないように感じます。B2B決済のデジタル化やカード化を加速させるために、現在進めている取り組みについて教えてください。ありがとうございました。

アル・ケリー — 会長兼最高経営責任者

リサ、ありがとうございます。このB2Bの分野には122兆ドルのビジネスチャンスがあり、そのうち20兆ドルはカード決済の分野で、10兆ドルはクロスボーダーの分野でのビジネスチャンスです。カード決済の分野では、私たちはすでに商業カードのボリュームで最大のプロバイダーとなっています。商業カードの発行枚数は消費者カードの発行枚数よりはるかに少ないので、私たちは商業カードを発行する発行体の数を増やすことに重点を置いてきました。

また、B2Bカードの伝統的な要素である購買カードやコーポレートカードに加え、旅行や燃料のユースケースに非常に重点を置いています。また、アクセプタンスも引き続き拡大しようとしています。商業施設では、受け入れ体制にギャップがあるため、潜在的に獲得できるボリュームをすべて獲得することができません。私たちは前進していますが、商業ベースでの幅広い受け入れ態勢と同じような受け入れ態勢を整えるには、まだ道半ばです。

この事業は非常に重要な部分です。利回りも魅力的です。COVID以前は一般消費者向けよりも速いペースで成長していましたし、パンデミック後に通常の時期に戻れば一般消費者向けよりも速く成長できると考えています。また、ビジネストラベルがどの程度のペースで戻ってくるかも大きな要素です。

クロスボーダーの分野では。もちろん、B2Bコネクトは当社の大きな柱です。B2B Connectについては、より多くの国の銀行をネットワークに参加させ、ネットワークを拡大することに重点を置いています。そして、ネットワークがかなり強固なレベルに達すれば、取引の流れはかなり速くなると考えています。

このように、私たちはこの非常に重要な分野を推進するために注力しているのです。

Lisa Ellis — MoffettNathanson — アナリスト

素晴らしい。ありがとうございました。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズの責任者

次の質問は、ジョーダンです。

オペレーター

次の質問はJPモルガンのティエン=ティン・フアンさんからです。どうぞよろしくお願いいたします。

Tien-Tsin Huang — JPMorgan Chase and Company — アナリスト

どうもありがとうございます。非常に好調な業績で、それについてお聞きしたいのです。収益見通しを大幅に上回ったため、クライアント・インセンティブ・プランは予想の下限に達しているように見えます。そこで、この2つの相対的なパフォーマンスを理解するために、確認したいと思います。

収益が上がれば、インセンティブに対するプレッシャーがほとんどなくなるということでしょうか?それとも、もっと複雑な事情があるのでしょうか?

ヴァサント・プラブー — 会長兼最高財務責任者(CFO

いいえ。コメントで申し上げたように、2つのことがあります。1つ目は、当四半期のクロスボーダーの回復が予想より強かったということです。

私たちは良い回復を期待していましたが、これは予想以上に強かったのです。その結果、ミックスも改善されました。しかし、回復が強くても、クロスボーダーの構成比はパンデミック前に比べてまだ低くなっています。ですから、ミックスはパーセンテージに影響します。

ご存知の通り、パーセンテージは分子と分母で構成されています。クロスボーダーが不均衡に増加すると、分母が増加しても分子がそれに比例して増加しないため、多くのインセンティブが働くという性質があります。そのため、比率が低くなっているのです。もうひとつの理由は、更新のタイミングや、契約上の特定のマイルストーンの達成に連動したインセンティブの認識タイミングなど、あらゆるタイミング要因があり、その結果、インセンティブの一部が第3四半期にずれ込んでしまったことです。

このため、第3四半期は、いわばレンジの上限を超える水準になると予想しています。通期でも、先ほどご説明した範囲内に収まると考えています。これはすべて、ミックスとタイミングの組み合わせによるものです。

アル・ケリー — 会長兼最高経営責任者

ただひとつ付け加えるとすれば、Tien-Tsinは私たちのことをずっと見てきてくれましたね。つまり、予測には芸術と科学があるのです。ヴァサントが話していたタイミングについてですが、私たちは取引がいつ行われるかという仮定を立てます。そして、取引を開始したり、移行を開始したりするまでにどれくらいの時間がかかるかを想定し、さらに、その取引のパフォーマンスについても想定します。

1年の間に何百もの案件が発生する中で、これらすべてを正しく予測できる確率は高くなく、常に予測することは容易ではありません。ヴァサントが説明したように、今期の業績が低水準だったのは、タイミングとミックスの2つが主な要因ですが、これは国境を越えた業績アップが要因です。

Tien-Tsin Huang — JPMorgan Chase and Company — アナリスト

はい、わかりました。私たちは、それを観察しながら多くのことを学びました。ありがとうございました。

アル・ケリー — 会長兼最高経営責任者

ありがとうございました。

ジェニファー・コモ — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

次の質問は、ジョーダンです。

オペレーター

次の質問はKBWのサンジャイ・サクラニです。回線は開いています

Sanjay Sakhrani — KBW — アナリスト

ありがとうございます。ヴァサントさん、下期にロシアから4%ポイントの影響を受けたとのことですが、クロスボーダー・トレンドの強化により、その影響を克服できたようですね。しかし、クロスボーダー・ビジネスが好調なため、その影響をある程度は克服できているようです。EPSへの影響とフロースルーをもう少し詳しく教えてください。ロシアを相殺できる費用がいくつかあるとおっしゃいましたが、そのあたりについて教えてください。

ありがとうございました。

ヴァサント・プラブー — 会長兼最高財務責任者(CFO

ロシアによる収益への影響は4ポイントです。つまり、収益への影響はほぼこの程度になります。この四半期における当社の収益予想は、恒常為替レートベースで10%台前半から半ばということです。

もし、ロシアがなければ、それに4ポイント上乗せされることになります。ですから、そのような状況にもかかわらず、堅調に推移しています。そして、おっしゃるとおり、ロシアがなくなった分、クロスボーダー・ビジネスが強くなることである程度相殺されるからです。経費面でも同様の問題があり、ロシアの経費がなくなることで10%台半ばの経費増となり、ロシアでなくなる経費は主に2つあります。

以前はロシアのプロセッサーに取引処理費用を支払っていました。これからは支払う必要はありません。もちろん、ビジネスを展開すれば、マーケティングやその他さまざまなサービスを提供することになります。ロシアでの人件費の一部は残ります。

私たちはロシアの従業員に対して、別の役割についていくつかの約束をしています。ですから、それらがすべてなくなるわけではありません。そのため、下期の費用はおそらく2~3ポイント減少すると思われます。一方、昨年はなかったTinkとCurrencycloudが入ってきており、これは3ポイントほどです。

つまり、洗脳され、反対方向に行くということです。そして最後に、為替レートが1.5ポイントほど経費を助けてくれるでしょう。これがすべての要素です。もしロシアが操業停止していなければ、当社の経費はおそらく2~3ポイント高くなっていたでしょう。

Sanjay Sakhrani — KBW — アナリスト

そうですか。素晴らしい。クロスボーダーの業績は、より多くのフロースルーを得ることができますね?

Vasant Prabhu — 会長兼最高財務責任者(CFO

そうですね、部分的には。主な理由は、それに伴うインセンティブが低くなる傾向があることと、より利回りの高いビジネスだからです。そうですね。

Sanjay Sakhrani — KBW — アナリスト

OK、素晴らしい。ありがとうございます。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

次の質問は、ジョーダンです。

オペレーター

次の質問はウォルフ・リサーチのダリン・ペラーからです。回線は開いています。

Darrin Peller — Wolfe Research — アナリスト

どうも、ありがとうございます。ロシアやウクライナで明らかに問題が起きているにもかかわらず、通年の恒常通貨建てガイダンスが引き上げられたのは素晴らしいことです。ただ、いくつかの投資家から、通期におけるロシアの影響も含まれているかどうか確認するようにとの問い合わせを受けています。それから、アル、もう一度確認したいのですが。

つまり、あなた方は継続的に、加速度的に成長するパンデミックからの脱出の可能性を強調していますが、それは新しいフローや新しいサービスの機会が大きく成長していることと大いに関係があるのだと確信しています。この点について、もう一度説明していただけますか。また、その自信の根拠についてもう少し詳しく教えてください。また、どのような成長率を達成できるのでしょうか?

アル・ケリー — 会長兼最高経営責任者

ダリン 私にとって最も重要なことは、ここ数年、ビジネス転換やフィンテック企業との契約、従来のパートナーとのビジネス拡大などの面で、休みを取らなかったということだと思います。また、世界の一部の地域では、受け入れ態勢を驚異的に拡大しました。パンデミックによって多くの場合、支出が抑制されたため、私たちが取った行動は、まだ反映されていません。しかし、パンデミックから脱却すれば、私たちがとったさまざまな措置のフロースルーを見ることができるでしょう。

また、パンデミックそのものが、eコマースにおけるCNPの利用を加速させ、それが持続的なモデルとなって、今後の成長を後押しすると思います。そのため、私たちはその利点を生かすことができると考えています。また、Visa Directのようなユースケースを追加し続けました。また、リスクとアイデンティティのツールの構築も続けています。

Visaのコンサルティング・サービスも成長を続けています。ですから、パンデミックという異様な世界で事業を展開していた過去27カ月ほどの間に行った多くの投資のフロースルーを、市場はまだ見ていないと私は考えています。そして、より正常な環境になり始めると、それが見えてくると思います。それが最大の要因です。

ヴァサント、ダリンの最初の質問、つまりロシアについて答えたいのですが?

ヴァサント・プラブー — 会長兼最高財務責任者(CFO

そうですね。はい、ダリン、当社の通期見通しは、下半期のロシアの影響を織り込んでいます。これは、第2四半期が好調だったことを反映したものです。ですから、上半期の成長率を見ると、下半期のロシアの影響にもかかわらず、恒常為替レートベースで10%台後半から20%程度になると予想しています。

Darrin Peller — Wolfe Research — アナリスト

わかりました。ありがとうございます。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

素晴らしい。ジョーダン、次の質問をお願いします。

オペレーター

次の質問はシティのアシュウィン・シルヴァイカーからです。お待たせしました。

Ashwin Shirvaikar — Citi — アナリスト

ありがとうございます。こんばんは、皆さん。アル、ヴァサント、素晴らしい四半期でしたね。クロスボーダーから少し離れて、Tinkについてお聞きしたいのですが、Tinkをどのように活用し、どのように成長させていくのでしょうか。地域的な成長、デビット、Visaダイレクト、幅広い決済機能などに関する機能の拡大など、いろいろなことをお聞かせください。

アル・ケリー — 会長兼最高経営責任者

ありがとうございました。皆さんへの注意事項として、私は発言の中でTinkを取り上げましたが、私が取り上げた3,400行の反対側には何千人もの開発者がいるという事実については話しませんでした。そして今日、同社は欧州の18の市場で事業を展開している。収益モデルは主にAPIコール単位ですが、一部の付加価値サービスにはサブスクリプション・ベースもあります。

当社の目標は、世界で最もオープンバンキングが進んでいるヨーロッパで、オープンバンキングの中心に位置することです。そして、私たちの補完的な能力が、Tinkの機能の採用を促進し、顧客に付加価値を提供するのに役立つと信じています。はっきり — はっきりとは言えないかもしれませんが、はっきりさせておきます。当初はヨーロッパに焦点を当てます。

ヨーロッパはTinkの得意とするところであり、大きなプレゼンスを持っていますし、ビジネスを前進させるという意味で、私たちはそこに付加価値を与えることができると考えています。しかし、Tinkの能力を活用し、その能力を他の市場にも拡大することは、Tinkを見て買収を決定したときから予想していたことでもあり、間違いありません。しかし、私たちは投資を確実に集中させたいと考えています。一度にたくさんの場所にピーナッツバターを塗るようなことはしたくありません。

ですから、私たち双方が強みを持つヨーロッパという場所で、一緒にパートナーシップを完成させ、そこから出発するのがよいと考えています。

Ashwin Shirvaikar — Citi — アナリスト

ありがとうございました。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

素晴らしい。次の質問は、ジョーダンです。

オペレーター

次の質問はバンク・オブ・アメリカのジェイソン・クッファーバーグからです。お待たせしました。

ジェイソン・クッファーバーグ — バンクオブアメリカ・メリルリンチ — アナリスト

ありがとうございます。第2四半期については、純売上高の伸びを10%台後半と予想されていたと思いますが、実際はいかがでしょうか?もちろん、それは戦争が始まる前の話です。しかし、最終的には20%台半ばにとどまりました。

そこで質問なのですが、どの収益ラインが最も上方修正され、驚かれたのでしょうか?また、インフレはどの程度貢献したのでしょうか?また、ロシアのサービス収入を前倒しで計上したようですが、この点についてもお聞かせください。ヴァサントがコメントしていたように思います。そのあたりも定量的に教えていただければと思います。ありがとうございます。

ヴァサント・プラブー — 会長兼最高財務責任者(CFO

当四半期が予想以上に好調だった主な要因は、明らかに国際的な収益です。国際的な収益は、クロスボーダーの数量が予想以上に好調であったという点だけではありません。1月末から3月にかけて、前年同期の71億円から94億円に回復し、非常に好調でした。

このように、クロスボーダーはアウトパフォーマーの1つであることは間違いありません。ウクライナ戦争の影響で為替変動が大きく、クロスボーダー・ビジネスが為替変動の影響を受けやすく、また、トレジャリー収益も予想以上に増加しました。この2つが大きく貢献したわけです。また、サービスラインについては、ご存知のとおり、サービスフィーはラグをもって認識されます。

ロシアの場合、事業を停止していたため、第2四半期の収益は事業を停止した時点まで請求および回収することができました。そのおかげで、売上は1ポイント未満、もしくは半分強のプラスとなりました。しかし、それ以外はすべて、全体として好調でした。付加価値サービスも非常に好調でした。

Jason Kupferberg — Bank of America Merrill Lynch — アナリスト

それは素晴らしい色です。ありがとうございます。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

次の質問は、ジョーダンです。

オペレーター

次の質問はウィリアム・ブレアのボブ・ナポリからです。どうぞよろしくお願いします

ボブ・ナポリ — ウィリアム・ブレア — アナリスト

ありがとうございます。Visaはこれまで、M&Aやベンチャー投資を積極的に行ってきました。バリュエーションが下がっている今、Visaはこの2つの分野でより積極的に活動すると見るべきでしょうか。また、その場合、どの分野、製品、地域、垂直統合がVisaにとって最も魅力的なのでしょうか?

アル・ケリー — 会長兼最高経営責任者

ではBob、私が始めます。Vasantは好きな色を追加してください。私たちは今でも、自分たちでできることは何でも自分たちでやりたいと考えています。とはいえ、当社には非常に強力で有能な企業開発部門があり、あらゆる種類のさまざまな可能性に目を向けています。そして、何が関心を持たれ、何が関心を持たれないかを判断するために、さまざまなリストを常に見直しています。

自分たちではできないようなユニークなスキルを持つ人材を、より早く獲得できるのであれば、自分たちで能力を構築するよりもはるかに早く、買収を検討することになるでしょう。また、あまり具体的には書きませんが、新しいフローや付加価値の高いサービスなど、私たちのツールボックスを拡大し続けることも、私たちにとって魅力的な分野だと思います。それ以上のことは、今の時点では申し上げられません。もうひとつだけ言えるのは、私たちは積極的にベンチャー投資をしようとは思っていないということです。

私たちの投資の多くは、商業的な合意に基づいて行われます。小規模な企業と商業契約を結ぶと、その企業が投資家として登録できるように、私たちに少額の投資でお墨付きを与えてほしいと頼んでくることがよくあります。しかし、私たちは投機的な投資や単なるベンチャー投資を求めているわけではなく、その大半は、Vasantが付け加えたり削除したりできますが、ほぼ100%、最初に商業契約を結んでいるからです。ヴァサント、何か追加したいことはありますか。

ヴァサント・プラブー — 会長兼最高財務責任者(CFO

いいえ。将来的には、これまでと同じような展開になると思います。TinkやCurrencycloudのように、当社の能力を高めることができる買収、当社が提供できるサービス群の拡大、これはTinkとCurrencycloudの両方が行っていることですが、このような買収を行うことで、当社の能力を高めることができます。買収は、構築するより購入した方が早い、あるいは安いと判断した場合に行います。

場合によっては、アースポートが世界中の決済事業で行ったように、既存のサービスの範囲を拡大するような買収もありえます。また、パブリック・マーケットで起きている調整がプライベート・マーケットにも波及すれば、より積極的に活動することになるでしょう。また、「毎年○○件の買収を行う」というような具体的な目標もありません。何が理にかなっているか、どこで価値を生み出せるかによって判断していくつもりです。

Bob Napoli — William Blair — アナリスト

ありがとうございました。

Jennifer Como — シニアバイスプレジデント兼インベスターリレーションズ責任者

次の質問は、ジョーダンです。

オペレーター

次の質問はクレディ・スイスのティモシー・キオドからです。お待たせしました。

Timothy Chiodo — Credit Suisse — アナリスト

素晴らしい。質問をお受けいただき、ありがとうございます。Visa Directについて触れたいと思います。Visa Directは、御社のビジネスの中でかなり大きな割合を占めていますが、それでも急成長しています。

今期の成長率とロシアの影響について少しお話いただきましたが、Visa Directは2番目の成長率であるとおっしゃいましたね。また、地理的に2番目に大きな市場であるともおっしゃっていました。この地域別構成について、もう少し詳しく教えてください。また、その他の大きな市場、さらに重要な市場、大きなビジネスチャンスがある市場を教えてください。また、Visaのクレデンシャルに送信する機能だけでなく、Mastercardのクレデンシャルに送信する場合の仕組みや機能についても簡単に教えてください。ありがとうございました。

アル・ケリー — 会長兼最高経営責任者

競争上の理由から、この件に関してあまり深く立ち入ることはできません。しかし、明らかに、私たちの最大の市場は米国です。ロシアは2番目に大きな市場です。そして、世界各地に、規模がある程度まとまった市場が6~10カ所ほどあります。

現段階での私たちの焦点は、A.現在あるユースケースをさらに浸透させることです。次に、新しいユースケースを開発すること、そして3つ目は、すべてのユースケースの地理的な普及を図ることです。そして、Visa Directに完全に特化したチームを立ち上げました。世界中のアカウント・エグゼクティブを最前線の販売代理店として活用しています。

そして、そこからVisa Directに詳しいソリューションエキスパートを招き入れます。しかし、私たちは……基本的に、支払いと送金についてお話しました。ギグエコノミー(Gig Economy)の労働者への支払いについても引き続き検討しており、これは世界中で大きく成長しているセグメントです。また、P2Pでお話しした以上のグローバルな資金移動のユースケースを検討しています。

また、小切手の代わりにACHを利用することで、出納をデジタル化することも検討しています。現実には、どこにでもアプリケーションはあると思いますし、特にロシアからの取引量を置き換えることを考えると、どこに投資するか、投資先を見つけるか、ということが一つの課題になるでしょう。投資先はいくらでもありますから、これは素晴らしいことです。ただ、今後、さまざまなユースケースを検討する中で、トランザクションの成長を促進する最もホットな機会がどこにあるかを正確に把握するために、いくつかの作業を行う必要がありそうです。

Timothy Chiodo — Credit Suisse — アナリスト

素晴らしい。ありがとうございます。Mastercardのクレデンシャルに送信する際の仕組みや経済性の違いについて、教えていただけますか?

Vasant Prabhu — 会長兼最高財務責任者(CFO

これは私たちのネットワーク・オブ・ネットワーク・アプローチの一部です。YellowPepperやEarthportのような買収は、銀行口座を含むあらゆるクレデンシャルへの送信を可能にする機能で、お客様のお金をそこに運び、一部は私たちのものではないレールに乗せることができます。

Timothy Chiodo — Credit Suisse — アナリスト

素晴らしい。わかりました。Visa Directについて、いろいろと教えていただきありがとうございました。ありがとうございました。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

素晴らしい。次の質問は、ジョーダンです。

オペレーター

次の質問はモルガン・スタンレーのジェームス・フォーセットからです。回線は開いています。

James Faucette — Morgan Stanley — アナリスト

ありがとうございました。詳細と色彩に感謝します。投資家の皆さんから、インフレの影響についていくつか質問を受けています。また、Visaにどのような利益をもたらしているのか、定量的に教えていただけますか?また、もっと重要なことですが、消費者の消費行動や、裁量的支出と非裁量的支出の組み合わせに変化が見られるかどうかについてもお聞かせいただけますか。

また、それが今後の見通しを立てる上で何らかの影響を及ぼしているのであれば教えてください。ありがとうございます。

アル・ケリー — 会長兼最高経営責任者

インフレは私たちのビジネスにいくつかの影響を及ぼします。サービス料と国際手数料は、取引量に応じたベーシス・ポイントです。ですから、インフレは通常、取引額を増加させます。しかし、インセンティブも取引量に連動しているので、相殺されることになります。

燃料価格は上昇します。しかし、一方で、消費者はガソリン価格が大幅に上昇したときには購入を控える傾向にあります。仮にドル安が進行した場合、インバウンドのクロスボーダーのフローが増加し、米国のインバウンドコリドーは当社の最大かつ高利回りのコリドーの1つとなっています。人件費やマーケティング、専門家への報酬などの経費は増えるかもしれません。しかし、私は2つのことを申し上げ、あとはVasantに何でも付け加えてもらうことにします。

今のところ、私が申し上げたように、またVasantが発言したと思うのですが、私たちの数字に懸念を抱かせるような影響はあまり見られません。それから最後に、純額で言うと、歴史的に見るとインフレは当社にとってプラスです。

Vasant Prabhu — 会長兼最高財務責任者

そうですね。Alが言ったことに付け加えると、私たちは明らかに、アメリカ、特にヨーロッパでチケットのサイズが上がっているのを目の当たりにしていますが、それはすべてインフレというわけではありません。しかし、これはすべてインフレというわけではなく、ミックスによるものです。これは、カードによる決済がまだ完全に戻っていないことが要因です。

また、電子商取引では、日常的な買い物であってもチケットのサイズが大きくなることがあるため、ミックスとなります。インフレの時代には、カード決済の復活に伴い、チケットのサイズが小さくなる可能性もあります。つまり、アルが言ったように、インフレによる影響は多岐にわたります。正味のところ、これは当社にとってプラスに働きます。

裁量的な支出には、私たちの知る限りでは何の影響もありません。むしろ、特に富裕層やクレジットカードの保有者の裁量的支出は非常に健全に増加しています。ですから、一般的には、インフレに影響を与えているという証拠は–明らかに影響を与えているという証拠は–ありませんが、明らかに、私たちはそれを探し続けるでしょう。

アル・ケリー — 会長兼最高経営責任者

ジェームス、1つだけ簡単なデータをお話ししましょう。最近、レストランの支出をさまざまな層で調べたところ、成長率が最も高かったのは100ドルから300ドルの層で、2番目に高かったのは300ドル以上の層でした。これは、ごく最近のデータです。これは、富裕層が市場に戻ってきており、重要な消費カテゴリーである消費を恐れていないことを示す、ごく最近のデータです。

James Faucette — Morgan Stanley — アナリスト

それは素晴らしい。ありがとう、アル。ヴァサント、ありがとう。

Jennifer Como — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ部門責任者

わかりました。これが最後の質問になります、ジョーダン。

オペレーター

最後の質問は、サスケハナのジェイミー・フリードマンからです。どうぞよろしくお願いします。

ジェイミー・フリードマン — サスケハナ・インターナショナル・グループ — アナリスト

お忍びで来ていただいてありがとうございます。ヴァサントさん、記憶違いかもしれませんが、私の記憶では、9月までに旅行指数を90%に戻すことをお考えだったような気がします。もし間違っていたらすみません。

あなたは……最新の前提で、ちょっと急いでいたようですね。今、年度末の旅行についてどのようなことを想定しているか、もう一度教えてください。 ありがとうございました。

ヴァサント・プラブー — 会長兼最高財務責任者(CFO

そうですね。第2四半期を終えた時点では、年度末には2019年のレベルかそれ以上になると考えています。そして、全くその通りで、前回お話したときは、おそらく90%くらいになるだろうと申し上げました。今のところ予想以上に順調に推移していますので、その見立ては間違いなく上がっています。

欧州内を含めると、年度末には2019年の水準になると思います。そうですね、その通りだと思います。

Jamie Friedman — Susquehanna International Group — アナリスト

了解しました。ありがとうございます。

ジェニファー・コモ — シニア・ヴァイス・プレジデント兼インベスター・リレーションズ責任者

素晴らしい。本日はお集まりいただきありがとうございました。ご質問のある方は、電話またはEメールでお問い合わせください。本日はありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>