ペットや家畜用の医薬品とワクチンの世界最大企業であるゾエティス (NYSE:ZTS)2022年第1四半期決算説明会の日本語訳です。

売上高・EPSともに良かったですがガイダンスがいまいちでしたね。

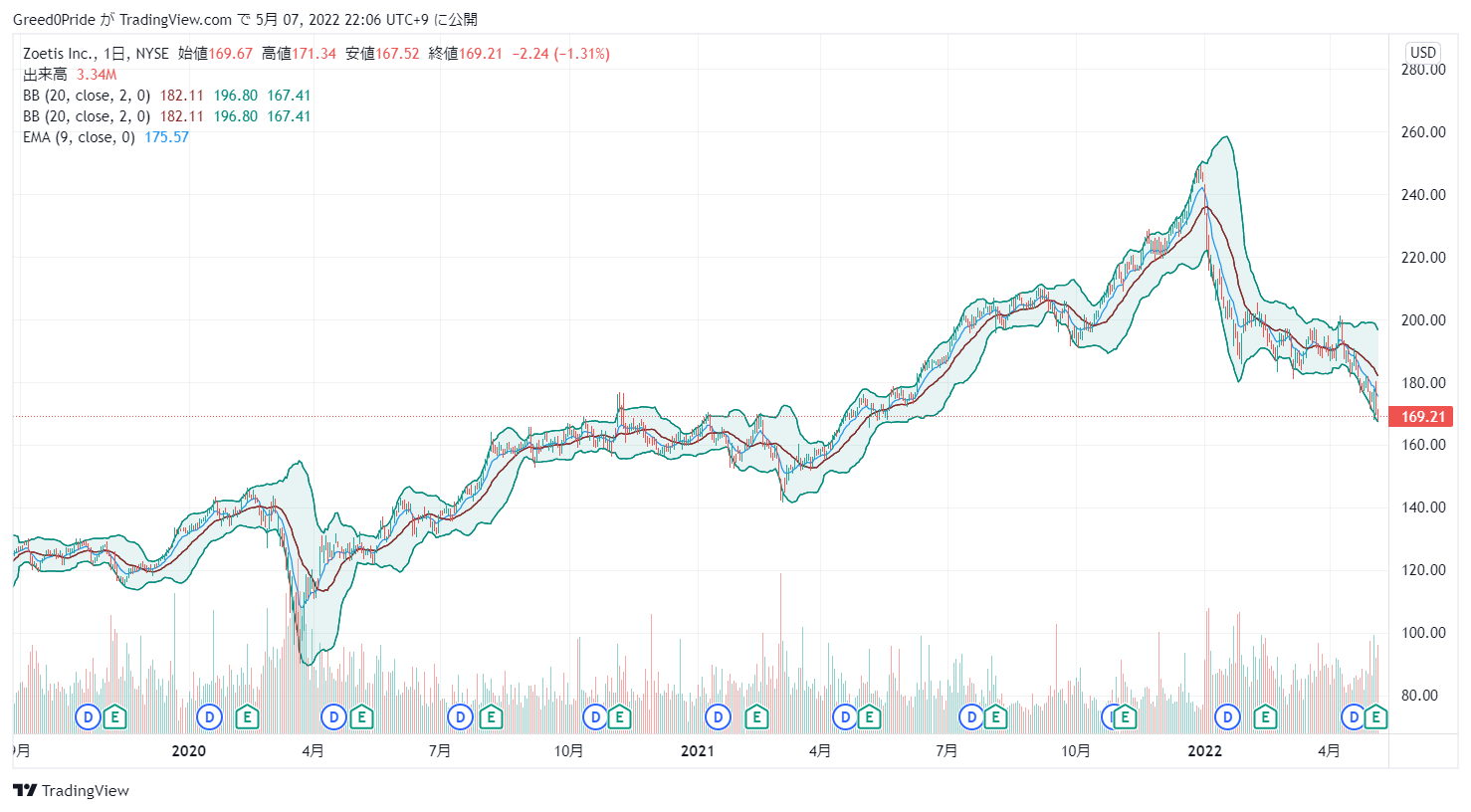

株価は高値からは30%以上下落していますが優良銘柄とは思ってますのでいずれは買っていきたいですね。

ゾエティス (NYSE:ZTS)株価

ゾエティス (NYSE:ZTS)2022年第1四半期決算説明会

Call participants:

Steve Frank — Vice President, Investor Relations

Kristin Peck — Chief Executive Officer

Wetteny Joseph — Chief Financial Officer

Erin Wright — Morgan Stanley — Analyst

Christine Rains — William Blair — Analyst

Louise Chen — Cantor Fitzgerald — Analyst

Nathan Rich — Goldman Sachs — Analyst

Michael Ryskin — Bank of America Merrill Lynch — Analyst

Jon Block — Stifel Financial Corp. — Analyst

Balaji Prasad — Barclays — Analyst

Chris Schott — J.P. Morgan — Analyst

Steve Scala — Cowen and Company — Analyst

Elliot Wilbur — Raymond James — Analyst

More ZTS analysis

2022年5月05日午前8時30分(米国東部時間)

オペレーター

ゾエティスの 2022 年第 1 四半期決算電話会議とウェブキャストにようこそ。本日の電話会議の司会は、ゾエティスの IR 担当副社長、スティーブ・フランクが務めます。プレゼンテーション資料と追加の財務表は、現在zoetis.comのInvestor Relationsセクションに掲載されています。[また、本通話の終了後約2時間後に、ダイヤルインまたはzoetis.comのInvestor Relationsセクションにて、本通話のリプレイをお聞きになれます。

[それでは、スティーブ・フランクにお願いします。スティーブ、どうぞ始めてください。スティーブ・フランク — インベスター・リレーションズ担当副社長

ありがとうございます。皆さん、おはようございます。2022年第1四半期決算説明会にようこそ。本日は、最高経営責任者のクリスティン・ペックと、最高財務責任者のウェッテニー・ジョセフが出席しています。始める前に、この電話会議で発表したスライドは、当社ウェブサイトの投資家向け情報セクションでご覧いただけること、また本日の発言には将来見通しに関する記述が含まれていることをお知らせしておきます。

また、実際の業績はこれらの見通しとは大きく異なる結果となりうることをご承知おきください。業績見通しと異なる結果を生じうる要素は、本日のプレスリリース、ならびにフォーム 10-K による年次報告書、フォーム 10-Q による報告書などの SEC への提出書類に記載されています。また、本日の講演では、一般に公正妥当と認められた会計原則や米国会計基準に準拠して作成されていない特定の財務指標に ついても言及する予定です。

これらの非GAAPベースの財務指標と最も直接的に比較できるU.S. GAAPベースの財務指標との調整表は、当社の決算プレスリリースおよび本日2022年5月5日(木)付で提出した8-Kファイルに添付されています。また、為替の影響を除いた営業損益を引用しています。以上、クリスティンに電話をつなぎます。

クリスティン・ペック — 最高経営責任者

スティーブ、ありがとうございます。皆さん、2022 年第 1 四半期の決算説明会にようこそ。ゾエティスは、コンパニオンアニマルのポートフォリオの強さに牽引され、事業収益が9%増、調整後純利益が8%増と、年初から好調な四半期となりました。米国と海外の両セグメントで同様の成長を達成し、それぞれ9%と8%の営業増益となりました。

寄生虫駆除剤、皮膚科製品、モノクローナル抗体、診断薬など、当社の強みはすべて、ペットケアにおけるポジティブなトレンドと、ゾエティスの顧客主導型サイエンスの融合に活かされていることです。第1四半期は、コンパニオンアニマルのポートフォリオが事業的に20%成長しました。予想通り、畜産用医薬品のポートフォリオは引き続き厳しい状況にあり、主に中国における豚用医薬品の売上減とDraxxinのジェネリック医薬品との競合により、第1四半期は事業ベースで6%減となりました。ウクライナ戦争、COVID-19のロックダウン、インフレ、継続的なサプライチェーンの制約に関連する不確実性に直面しながらも、当社は引き続き当社の事業の底力と業績に自信を持っています。

当社の多様な製品群、グローバルな規模、有能な社員、絶え間ないイノベーションは、長期的な成功と耐久性の基盤であり続け、当社は成長を支えるために必要なリソース、マーケティングプログラム、製造能力への投資を継続しています。研究開発においては、長期的な業績を確保するために、コンパニオンアニマルおよび家畜用医薬品のポートフォリオ全体で新たな能力とパイプラインを構築しています。当四半期は、新製品や適応症の承認取得、主要ブランドのライフサイクル・イノベーションの開発、新市場へのポートフォリオの拡大などを継続的に実施しました。畜産分野では、牛用ワクチンのポートフォリオを拡大し、米国で初めて承認された「Protiviti」(プロティ ビティ)を発売しました。

畜産分野では、牛用ワクチンのポートフォリオを拡充し、米国で初めて牛マイコプラズマに対する予防接種用生ワクチンとして承認された「Protiviti」を発売しました。このワクチンにより、牛の生産者や獣医師は、牛呼吸器疾患に対するより幅広い総合的な保護が可能になります。また、ブラジルでは、BRD治療薬であり、Draxxinの抗菌作用と非ステロイド性抗炎症剤のケトプロフェンを配合し、1回の投与で速やかに解熱するDraxxin KPの承認を取得しました。Draxxin KPは、米国、カナダ、欧州連合、オーストラリア、メキシコでも承認されており、後発品競争にさらされる中、Draxxinブランドをいかに差別化し続けるかが重要なポイントとなっています。

家禽類では、米国とカナダで承認されている遺伝子組換えベクターワクチン「Poulvac Procerta HVT-IBD」がブラジルで承認されまし た。コンパニオンアニマル分野では、猫の変形性関節症の疼痛治療薬として業界初のモノクローナル抗体「ソレンシア」が、米国、欧州連合、英国、カナダ、スイスに加え、オーストラリアでも承認を取得し、さらに別のmAb治療薬「サイトポイント」はカナダでクレーム延長を受け、犬のアトピー性皮膚炎とアレルギー性皮膚炎の治療に適応を持つことになりました。サイトポイント」と「アポクエル」は、ペットの飼い主の方々の疾患に対する認識や治療法の選択肢が広がるにつれ、皮膚科領域において大きな成長と拡大を続けています。

当社は革新的なサイエンスに基づき、強力なリーダーシップを発揮しており、2022年に競合製品が上市されることはないと考えています。また、多目的診断プラットフォーム「Vetscan images」の構築も継続しており、最近、血液塗抹検査が加わりました。2020年9月に発表されたVetscan imagesは、AI糞便分析、デジタル細胞診画像転送、そして今回のAI血液塗抹検査など、多数のアプリケーションを備えた世界初の技術で、獣医師のクリニック内診断の幅を広げ、犬や猫に最高のケアを提供できるよう支援しています。過去2年間、私は成長のための触媒についてお話ししてきましたが、これらは引き続き当社の業績を牽引しています。

国際市場における当社の成長の見通しは、多様なグローバル拠点と、Simparica Trio、Apoquel、Cytopoint、Librela、Solensiaといった主要ブランドの継続的な拡大機会に基づいて、非常に明るいものとなっています。ウクライナに関しては、ロシアの侵攻を外から非難し、ウクライナの人々にもたらされた無意味な暴力に深い悲しみを覚えています。当社、同僚、そしてゾエティス・ファウンデーションは、困っている人たちに獣医療、医薬品、財政支援、避難支援などを提供するために協力してきました。最も困難で複雑なものであっても、すべての決断において、私たちは、動物へのケアを進めることによって世界と人類を育むという目的によって導かれています。

ロシアでの投資やプロモーション活動はすべて中止しましたが、ペットや家畜の世話を続けることは、ゾエティスとその仲間にとって不可欠な責任であり、獣医師や生産者のために動物用医薬品やワクチンの重要な供給を維持することに引き続き注力しています。ウクライナとロシアの影響により、当初の通期成長率予想に1%程度のマイナスの影響を見込んでいますが、コンパニオンアニマル事業の全体的な強さと、米国のペットケアおよび診断薬のコマーシャルチームの拡大の勢いに基づき、これまでの事業成長率を維持する予定です。診断薬については、もう一つの成長促進要因であり、第1四半期に12%の事業成長を達成しました。

当社は、成長を加速させるために、この分野への大規模な投資を続けています。例えば、今年から市場投入モデルを変更し、診断薬ポートフォリオのための専任のフィールドフォースを構築しています。この採用は、米国のコンパニオンアニマルのフィールドフォース総数を 40%増加させる重要な一翼を担っています。

診断薬事業とペットケア事業における成長機会を支えるためには、フィールドフォースの拡大が重要であると考えています。また、ペットケア事業では、世界の市場でコンパニオンアニマルの主要ブランドを展開し、非常に力強い成長を続けています。シンペリカル・トリオ」は非常に好調で、犬用の革新的な3剤併用寄生虫駆除剤に対する獣医師の嗜好に基づき、市場シェアを獲得しつづけています。また、Trioを試したペットオーナーは高いロイヤリティを示し、私たちは、消費者への直接キャンペーンとフィールドフォースの増員により、この製品への関心を高めることができるものと期待しています。

Librelaも欧州全域で非常に好調であり、2022年のLibrelaと長期的なSolensiaのブロックバスターの可能性に引き続き自信を持っています。ソレンシアは、供給の改善が見られれば、今年中にカナダやオーストラリアなどの追加市場にも投入する予定です。米国では、Solensia の発売を本年後半に予定しており、Librela については、米国外の施設で FDA の検査が終了すれば、年内に承認される見込みです。全体として、需要増、診療所収益、ペット飼育、消費習慣などペットケアのトレンドから引き続き恩恵を受けてい ます。

最後に、供給に関する簡単な最新情報をお伝えします。前四半期に述べたように、パンデミックの期間中、人々の健康に不可欠な限られた製造インプットをめぐる競争の中で、当社はLibrela、Solensiaおよびその他の製品の一部について、孤立した供給制約に対処しています。また、ロシアのウクライナ侵攻や中国におけるCOVID-19の再流行に関連して、世界的な供給上の課題も発生しています。これらの課題の一部は、グローバルな製造・供給ネットワークにより、当社の事業全体への影響を軽減しています。

また、当社のコマーシャルチームは、新製品のコントロールローンチを確実に行い、顧客の動物医療への影響を最小限に抑えるために顧客と調整を図っています。結論として、当社は今年度も順調なスタートを切ることができ、通期でも事業成長率の予想を維持しています。当社の多様で耐久性のあるポートフォリオ、グローバルな規模、革新的なパイプラインは、今年以降もお客様のニーズと株主の皆様の期待に応えることができる体制が整っています。ありがとうございました。

それでは、Wettenyに話を譲りましょう。

Wetteny Joseph — 最高財務責任者

クリスティンさん、ありがとうございます。クリスティンが申し上げたように、私たちは今年、多くの主力製品で継続的な成長を遂げ、非常に好調なスタートを切ることができました。本日は、第1四半期の業績、業績に貢献した主な要因、および2022年通期ガイダンスのアップデートにつ いて重点的にご説明します。第1四半期の売上高は20億ドルで、報告ベースで6%、事業ベースで9%の伸びを示しました。

調整後の純利益は6億2,500万ドルで、報告ベースで4%、営業ベースで8%の伸びを示しました。9%の営業収益の伸びのうち、3%は価格、6%は数量によるものです。数量増6%の内訳は、Simparica TrioとLibrelaを含む新製品が5%、主要な皮膚科製品が3%、その他のインライン製品が2%減少しています。その他のインライン製品の減少は予想されていたことであり、前年度との比較が難しかったことと、中国の豚肉事業の影響によるところが大きいと思われます。

コンパニオンアニマル向け製品は、種数の増加でリードし、当四半期の事業ベースで家畜が6%減少したのに対し、事業ベースで20%増加しました。小動物用寄生虫駆除剤のポートフォリオは、当四半期の成長に最も貢献し、革新的で多様なノミ、ダニ、心臓病のポートフォリオが、事業ベースで25%の成長を牽引しました。Simparica Trioの世界売上高は1億6400万ドルで、前年同期比83%の事業成長を達成しました。第1四半期、シンパリカ トリオは、米国で販売された犬用寄生虫駆除剤の中で売上高第1位となりました。

また、国際的に大きな市場である日本においても、最近「トリオ」を発売しました。一方、当社の主要な皮膚科製品であるアポクエルとサイトポイントは、第1四半期に24%の成長を遂げた堅調な前年度に対し、売上高3億700万ドルと再び世界的に大きな成長を遂げ、事業成長率は28%となっています。欧州では、最近発売した犬の変形性関節症の疼痛治療薬であるモノクローナル抗体Librelaが、2100万ドルの売上を計上し、当四半期の成長に大きく貢献しました。グローバル診断薬ポートフォリオの第1四半期の売上高は9,800万ドルで、事業売上高は12%成長し、米国と海外の両セグメントで成長しました。

これは、米国と海外の両セグメントで成長したものです。この成長は、主に消耗品の使用量と新製品が世界的に牽引したものです。また、国際市場における新型機器の配置も引き続き伸びています。診断薬は引き続きゾエティスの主要な成長要因であり、現場部隊、新技術、レファレンスに対する大規模な投資を続けており、第1四半期は24%の伸びを示しました。

欧州では、最近発売した犬の変形性関節症の痛みを抑えるモノクローナル抗体「アンブレラ」も、当四半期の成長に大きく貢献し、2,100万ドルの売上を計上しました。グローバル診断薬ポートフォリオの第1四半期の売上高は9,800万ドルで、米国と海外の両セグメントで成長し、事業売上高は12%の伸びを示しました。この成長は、主に消耗品の使用量と新製品が世界的に牽引しました。

また、国際市場における新しい機器の配置も引き続き伸びています。診断薬は引き続きゾエティスの重要な成長ドライバーであり、現場部隊、新しいテクノロジー、リファレンスラボに多大な投資を続けています。イノベーション、人口動態の改善、コンプライアンスの向上、ペットの増加により、動物医療の水準が上がり続けているため、収益はCOVID以前を上回る水準で成長し続けると思います。米国におけるコンパニオンアニマルの成長。

は、寄生虫駆除剤のポートフォリオと主要な皮膚科製品の売上が主な原動力となりました。シンパリカ・トリオの成長は当四半期も好調で、米国での売上は1億4700万ドル、77%の伸びを示しました。当社は引き続き診療所への浸透目標を達成し、個々の診療所内でシェアを獲得しており、将来の収益拡大のためのさらなる走路を確保しています。皮膚科領域の主要製品の売上は、アポクエルとカポンがそれぞれ成長に大きく貢献し、23%増の1億9400万ドルとなりました。

皮膚炎を患う人形の多くは治療を受けていないため、市場をさらに拡大するチャンスであり、この分野への重要な投資を続けていきます。コンパニオンアニマルのポートフォリオでは、長期的かつ持続的な成長の源泉をすべてサポートするため に、4月にペット用の新商品を発売しました。4 月には、新たなペットケア市場開拓戦略を開始し、米国のコンパニオンアニマ ル向け製品ラインを約 40%拡充するとともに、診断薬と医薬品をそれぞれ専門に扱う体制を整えまし た。

米国の家畜は、主に牛肉事業により、当四半期に 11%減少しました。これは、前年同期にはなかったJacksonのジェネリック医薬品との競合や、投入資材価格の高騰が引き続き生産者の収益性を圧迫しているため、予想されたことでした。一方、敷料事業では、小型フォクシーズの疾病圧力の低下による低コスト代替品の使用拡大や、Zoamix のジェネリック医薬品の競合により、引き続きマイナスの影響を受けています。

豚用製品の売上は、生産者にとって良好な市場環境と高い病勢同等性により、当四半期に増加しました。次に国際セグメントですが、当四半期は報告ベースで 3%、事業ベースで 8%の増収となりました。コンパニオンアニマルの売上は事業ベースで23%増加し、畜産物の売上は事業ベースで3%減少しました。コンパニオンアニマル向け製品の売上増加は、当社の主要な皮膚科製品、鉱石の痛みを和らげるモノクローナル抗体、寄生虫製品のポートフォリオが成長したことによるものです。

セマックブランドは、中南米や欧州の一部で実施した国際的な消費者向け直接販売キャンペーンから引き続き利益を得ており、これらのプログラムの長期的な展望に引き続き期待を寄せています。疼痛治療薬のモノクローナル抗体の第1四半期の売上は、Librelaが2100万ドル、Cerenciaが300万ドルで、好調に推移しており、私たちを勇気づけています。Librelaは、今年の売上高が1億ドルを超える勢いです。前四半期に述べたように、LibrelaはEUの疼痛治療薬としてNo.1になりました。

前四半期に述べたように、Librelaは発売初年度にEUでNo.1の疼痛治療薬となり、基本的な業績指標は将来の成長に向けて非常に良好なものとなっています。再注文率は約90%を維持しています。コンプライアンスも当初の予想を上回り、Librelaを使用している犬のうち、新規に市場に参入した犬がかなりの割合を占めており、今後も疼痛市場を拡大する大きなチャンスとなるでしょう。一方、国際畜産は、当四半期に事業ベースで3%減少しました。

リブレラ」導入犬のうち、新規に市場に参入した犬が占める割合は高く、疼痛市場拡大の大きなチャンス。一方、国際畜産部門では、当四半期に事業全体で3%の減少を余儀なくされました。この減少は、主に中国の豚肉ポートフォリオに起因するものです。過去数カ月にわたってお伝えしてきたように、豚肉の価格が大幅に下落し、生産者の収益性に影響を与えるような市場の港湾供給が増加しました。

さらに、2021年第1四半期は、価格と生産者の収益性が過去最高であったため、比較対象として難しい期間となりました。中国は下半期に成長に転じると予想していますが、豚肉のポートフォリオについては、第2四半期は厳しいものになると予想しています。豚肉の減少を一部相殺したのは、魚類、鶏肉、牛肉の各ポートフォリオの成長です。魚類は、チリのSRS用ワクチン「AlphaFluxCLIce」と「AlphaGeLivVac」の伸長により、今期も2桁成長を達成しました。

牛用製品の売上は、ブラジルやオーストラリアでの良好な市場環境と価格設定、およびトルコや中国などの新興市場での需要創出努力により、主要市場で増加しました。次に、当四半期の損益の残りについて説明します。調整後売上総利益率は71.6%となり、広告宣伝費および主要ブランドのペットオーナー向け直販キャンペーンが改善しました。研究開発費は、報酬費用の増加により、営業的に4%増加しました。

当四半期の調整後実効税率は、有利な個別税額項目や特定の税務当局との和解の影響により 20bp 低下し、18.9%となりましたが、これは利益の管轄地域ミックスの変化によりわずかに相殺されました。最後に、当四半期の営業利益は8%増加し、調整後希薄化後EPSは営業利益ベースで9%増加しました。第1四半期の資本支出は1億1,500万ドルでした。2022年通年でも資本支出の大幅な増加を見込んでいますが、これは主にアイルランド、米国、中国での投資に関連するものです。

2022 年通年では、長期的な成長需要に対応するために必要な製造能力を支えるためのアイルランド、米国、 中国での投資に関連し、資本支出の大幅な増加を引き続き見込んでいます。当四半期、当社は自社株買いと配当の組み合わせにより、5 億米ドル超の株主還元を行いました。当社は約3億6,100万ドルのゾエティスの株式を購入しましたが、これは四半期ベースで過去最大のドルベースの自己株式取得となりました。続いて、2022年通年のガイダンスについてご説明します。

更新したガイダンスの為替レートは4月下旬時点のものであり、最近の米ドル高を反映しています。また、売上高成長率9%から11%、調整後利益10%から13%のレンジは、前回2月に発表したガイダンスと変わりません。ロシアとウクライナの紛争により、通期の営業利益成長率見込みに1%のマイナス影響があるにもかかわら ず、これらのトップライン及びボトムラインの営業利益成長率は据え置くことにしました。

この影響は、コンパニオンアニマルのポートフォリオの強さによって相殺できると考えています。2022年通期の収益については、為替の影響を反映させるため、下限値、上限値ともに1億ドル減少させます。ロシアとウクライナの紛争により、通期の事業成長率に1%のマイナス影響がありますが、売上高は82億2,500万ドルから83億750万ドル、事業成長率は9%から11%の見込みを維持し、ボトムラインの事業成長率は同じと考えています。

この影響は、コンパニオンアニマルのポートフォリオの強さによって相殺できると考えています。2022年通期の収益については、為替の影響を反映させるため、下限値、上限値ともに1億ドル減少させます。現在、売上高は82億5,000万ドルから83億7,500万ドル、営業成長率は9%から11%の見込みを維持しています。当年度の調整後当期純利益については、営業利益成長率見込みを10%から13%に維持し、23億6,500万ドルから24億ドルの範囲となる見込みです。

そして最後に、調整後希薄化後EPSは4.99ドルから5.09ドルの範囲、報告済み希薄化後EPSは4.65ドルから4.77ドルの範囲になると予想しています。コンパニオンアニマル製品の売上は、多様な先行珪素化合物ポートフォリオの継続的な強化、主要皮膚科製品のさらなる拡大、OA疼痛に対するモノクローナル抗体の採用、ポイントオブケア診断薬の成長により、2022年の主要な成長要因となるでしょう。また、2022年に向けて、世界のコンパニオンアニマルの背景は非常に良好であると引き続き考えています。畜産については、動物性タンパク質を必須事業とする基本的なマクロトレンドが維持されており、2023年にはより正常な成長が起こると考えています。

このガイダンスは通年での予想ですが、2022年の残りの期間での成長の段階的な予想について、少しご説明したいと思います。第2四半期のトップラインの営業利益成長率は、今日のビジネスと特定のサプライチェーン活動により、第1四半期を若干下回ると予想しています。また、第2四半期は、第1四半期に経験したのと同様の為替の影響(報告売上高に約3%のマイナス影響)を受けると予想しています。さらに、将来の売上成長を支えるために、米国におけるフィールドフォースの拡大やDTC広告の増加な ど、今年度初めに実施した大規模な投資も、当四半期の売上に貢献すると考えています。

また、米国におけるフィールドフォースの拡大やDTC広告の増加など、将来の売上成長を支えるため の大規模な投資が行われており、第2四半期の費用増加率は売上を上回り、第2四半期の最終損益に下期よりも大き な影響を与える見込みです。第2四半期の為替によるボトムラインへのマイナス影響は5%程度と予想しています。2022年通年のガイダンスは、売上を市場並みまたは市場より速く成長させ、調整後純利益を売上より速く成長させるという当社の価値提案を再び反映したものです。当社の成功は、複数のインライン成長源、機敏で統制のとれたイノベーションエンジン、そしてグローバルに市場を開拓・拡大するためのインフラによってもたらされる、多様な不朽のブランドポートフォリオによるものです。

私たちは、当面の間、事業の様々な側面において引き続き事業を遂行し、良好な最終市場ダイナミクスを活用する予定です。それでは、オペレーターに代わって、質問をお受けします。

質疑応答

オペレーター

[最初の質問は、モルガン・スタンレーのエリン・ライトさんからです。エリン・ライト — モルガンスタンレー — アナリスト

素晴らしい。コンパニオンアニマルのトレンドについてお伺いしたいことがあります。クリニックのレベルではどのようなことが見えていますか?需要動向の面で米国および海外で見えていること、獣医クリニックのレベルではキャパシティーの制約の面で見えていることをもう少し詳しく説明してください。また、コンパニオンアニマル事業の成長について、現時点でどのような見通しをお持ちですか?それから、Trioのフォローアップですが、犬の寄生虫駆除剤の市場シェアは現在どの程度でしょうか?また、シンパリカTrioは、コンプライアンス強化による市場拡大に対して、どの程度シェアを奪っているとお考えでしょうか?

クリスティン・ペック — 最高経営責任者

エリン、クリスティンです。クリスティンです。私たちは、基本的にペットケア業界は素晴らしい状態にあると信じています。ここ数年の傾向を見ていると、非常に高い水準のケアが行われていると思います。

ここ数年の傾向として、ミレニアル世代、ペットの飼育頭数、ペットの高齢化などが挙げられます。ですから、需要の問題はないと考えています。今期は、昨年のような厳しいコストになる可能性があると思います。全体的に見ると、動物病院は5%増、トラフィックは少し減っています。

これは短期的なキャパシティーの制約だと思います。しかし、ペットの数は増えています。しかし、ペットの数は格段に増えています。しかし、オミクロンを考えると、いくつかの動物病院では確かに問題がありました。

しかし、このデータについて考慮すべきもう一つの点は、より多くの容量を追加するためにビジネスを構成する革新的な方法を見つけた大企業を、本当に多く引き出していることです。今後、このような企業がさらに増えていくでしょう。短期的な労働力不足があった もう1つは、Zoetis社のビジネスを見ていただければわかると思いますが、当社のビジネスとイノベーションの性質は少し異なっており、慢性的な投薬が多いということです。

そのため、何度も訪問する必要がないのです。そのため、訪問1回あたりの費用にもう少し重点を置いて見ています。また、代替チャネルもあり、当四半期は34%の伸びを示しました。ですから、ペットケアのトレンドについては、全体的に非常に楽観的です。それから、ウェッテニーさん、Simparicaに関する2つ目の質問をお願いします。

ウェッテニー・ジョセフ — 最高財務責任者(CFO

はい、もちろんです、エリンさん。Simparica Trioの業績には非常に満足しています。四半期で1億6400万ドルの売上を計上し、83%増、米国でナンバーワンの犬用寄生虫駆除剤となりました。

そして、そのような浸透しているクリニックの中でも、引き続きシェアを獲得しています。また、心臓病の主要市場である日本でも、当四半期の半ばに「シンパリカ トリオ」を発売したばかりです。ですから、Trioのパフォーマンスには非常に満足しています。

オペレーター

次の質問は、ウィリアム・ブレアのクリスティーン・レインズさんからです。

Christine Rains — William Blair — アナリスト

診断薬の四半期への貢献と全体的な業績について、何か最新情報があればと思ったのですが。成長率は予想通りですか?また、システムの設置台数と検査台数の伸びについてコメントをお願いします。また、リファレンス・ラボの追加購入があれば教えてください。

ウェッテニー・ジョセフ — 最高財務責任者

はい、もちろんです、クリスティーン、これをお預かりします。質問ありがとうございます。

今期、診断薬事業の業績には非常に満足しています。12%成長し、9,800万ドルの売上を計上しました。米国内および海外において、交換レンズと消耗品の両方で力強い成長が見られました。

このように、この事業の業績には非常に満足しています。リファレンスラボの買収については、当四半期はありませんでした。もちろん、米国ではいくつかの買収を行いましたが、技術面では引き続き投資を続けています。

例えば、画像をご覧になった方もいらっしゃると思いますが、糞便やデジタルサイコロジーに加えて、血液塗抹標本の適応症が追加されました。このように、私たちはこの事業の業績に非常に満足しています。

司会

次の質問は、カンターのLouise Chenからです。

Louise Chen — Cantor Fitzgerald — アナリスト

四半期決算おめでとうございます。インフレが御社のアニマルヘルス事業(コンパニオンと家畜の両方)に与えた影響はどのようなものだったのでしょうか。また、今後インフレが進む可能性やインフレの継続が御社の事業に与える影響はどのようなものだとお考えでしょうか。

クリスティン・ペック — 最高経営責任者

ありがとう、ルイーズ。まずは私から、次にWettenyに移らせていただきます。私たちは歴史的に、ペットの飼い主の支出は非常に耐久性があると見ており、現在、私たちの収益の約63%はコンパニオンアニマルです。しかし、2月の調査では、86%のペットオーナーが、必要なものは何でも使うという結果が出ています。

しかし、2月の調査では、86%のペットの飼い主が、どんなものでも買うと答えています。しかし、人件費、運賃、燃料費などは明らかに上昇していると思います。しかし、特にコンパニオンアニマルのビジネスにおいて、価格にレバレッジをかけることができたという事実については、Wettenyが本当によく話してくれます。では、Wetteny、これらの数字について説明してくれますか?

ウェッテニー・ジョセフ — 最高財務責任者(CFO

ペットの飼い主からの需要が引き続き非常に強いことを考えると、当社のポートフォリオには非常に革新的な製品が揃っています。過去にもインフレ水準以上の価格を実現したことがありますし、今後も実現できない理由はないと考えています。

例えば、今期の成長率には3%の価格変動が含まれています。しかし、コンパニオンアニマルのみを対象とした場合、6%の価格変動がありました。このように、私たちは今後もこのレバレッジを活用していくつもりです。しかし、先ほどKristinが述べたように、市場の底力を考えると、私たちは引き続きその力を利用し続けることができます。

クリスティン・ペック — 最高経営責任者

それから、インフレにもかかわらず、2021年にマージンが増加し、2022年のガイダンスも同じであることを申し添えます。これは、私たちの業界の耐久性と回復力を如実に示していると思います。

司会

次の質問は、ゴールドマン・サックスのネイサン・リッチからです。

Nathan Rich — Goldman Sachs — アナリスト

Kristinさん、獣医の訪問傾向や獣医の支出傾向についてのコメントについて、あなたの見解を伺いたいと思います。獣医に投与する必要がある製品の売上に、より多くの変動があるとお考えですか?また、コンパニオンアニマルのビジネスに占める割合はどの程度でしょうか?それから、Wettenyのフォローアップをお願いします。売上高ガイダンスが1億ドル減少したようです。営業利益は5,000万ドル減少する可能性があるようです。

売上高減少に伴う利益率の低下が大きいようですね。これは、経費の構成を反映しているのでしょうか?この点について、何かご意見をお聞かせください。

Kristin Peck — CEO(最高経営責任者

もちろんです。まず最初の質問から。繰り返しになりますが、当社のポートフォリオ全体とビジネスの性質を見れば、イノベーションのレベルが高いので、獣医の訪問のトレンドにそれほど影響されません。基本的に、動物病院で投与される割合はどれくらいなのでしょうか。

50%くらいはワクチンと注射剤でしょうか。しかし、LibrelaがヨーロッパでNo.1の疼痛治療薬になったことを見れば、飼い主にとって本当に重要なものについては、明らかに診療所に足を運ぶようになっていると思います。ワクチンの定期検診も、大きなマイナストレンドは見られません。

ですから、慢性疾患治療薬は私たちのビジネスの大きな部分を占めていると思います。また、皮膚科と寄生虫駆除薬については、ペアで25%、皮膚科で28%の成長を遂げています。米国のトレンドが若干低下していることは、当社にとっては明らかに問題ではありません。

2つ目の質問は、Wettenyにお願いします。

Wetteny Joseph — 最高財務責任者(CFO) はい。

先ほど申し上げたように、為替を反映させるためにガイダンスを修正しました。2月に買収した会社については、引き続きトップとボトムの両方で事業ガイダンスの範囲を維持しています。

為替によるトップラインへの影響は約3%です。これは約2億6,000万ドルの影響です。また、ご指摘の通り、為替レートの変動はボトムに大きな影響を及ぼしますが、これは特定の通貨、特にユーロに対するエクスポージャーを考えると、為替レートによる損失が主な原因です。例えば、第1四半期を見ると、その影響により、下部の影響が上部の影響より大きくなっています。

オペレーター

次の質問は、バンク・オブ・アメリカのマイケル・リスキンさんからです。

マイケル・リスキン — バンクオブアメリカ・メリルリンチ — アナリスト

好調な業績おめでとうございます。まず、家畜市場についてお聞きしたいのですが。家畜が弱くなることはしばらく前からわかっていましたから、大きな驚きではありません。ドラキシンは、夏ごろの厳しいコンプを乗り越え、今年と来年のドラキシンをどう見ていますか。

米国の畜産と国際的な畜産の状況をどのように見ていますか?それから、Wettenyさんへの質問です。お二人は準備書面の中で、現場部隊の拡大や成長への投資、コンパニオンアニマルの機会への投資について何度も触れておられます。それがどのように展開されるのか、もう少し詳しく説明していただけませんか?いつ頃、数字に現れてくるのでしょうか。また、その成果が出始めると思われますか。また、労働圧力や賃金圧力について、それがどのようにあなたの思考プロセスに影響を与えるかについて教えてください。

Kristin Peck — 最高経営責任者

素晴らしい。マイク、私が最初の部分を担当します、より広い家畜の動向について、そしてウェッテニーにはドラキシンとフィールドフォースの質問をお願いします。ご存知のように、歴史的に畜産は4%前後で成長してきました。もちろん、中国のアフリカ豚病、そしてCOVIDですが、2021年、2022年を見ると、Zoetisは異常な影響を受けており、それはDraxxinの位置とすべて関係していると思います。

Wettenyが数字を出してくれますが、これは私たちが予想したとおりの展開になっています。長期的な見通しについては、先ほどウェッティーが準備発言で述べたように、変更はありません。2023年以降、より正常な成長に戻ると考えています。基本的に、世界への食料供給は強力なトレンドであり、タンパク質やより高品質なタンパク質への欲求が高まっているからです。ドラキシンの数字について、ウェッテニーから具体的な話を伺いたいと思います。

ウェッテニー・ジョセフ — 最高財務責任者(CFO

ドラキシンのサイクルは、当初から言っていたように、初年度はトップラインに約20%、2年目にはさらに20%のインパクトを与えると予想しています。ですから、今、畜産全体で見ているものは、まさに私たちが考えていた通りの展開になっています。実際、2021年には、Draxxinに関しては、それよりも少し良い結果を残しました。

ドラキシンKPのようなライフサイクル・イノベーションの効果もあり、販売量はほぼ維持されています。また、ドラキシンのマージンも引き続き非常に魅力的です。ですから、予想通り競合他社が参入してきましたが、業績は予想通りかそれよりも若干良くなっています。大まかに言えば、例えば豚の場合、中国では大型在庫に関してかなり大きな影響があったと思います。

これも想定内のことです。また、中国の豚肉価格が1年前と比較して、史上最高値から史上最低値まで下がっていること、ロックダウンが需要に影響を与えていることも要因のひとつです。フィールドフォースに関して、ご質問の続きですが、フィールドフォースを拡大することができ、非常にうれしく思っています。私たちは市場全体で最も幅広いポートフォリオを持っています。

また、イノベーションの面では、ソレンシアの疼痛治療フランチャイズを今年の後半に発売する予定です。また、Librelaの承認が下り、米国でも発売されましたが、市場のダイナミクスと強い需要を生かす機会が続いており、フィールドフォースの増員を行い、これについても強いリターンを見込んでいます。また、医療用医薬品チームとは別に、診断薬専門の営業部隊を立ち上げる予定です。このような計画にもかかわらず、私たちの損益計算書はオペレーショナル・レバレッジが効いており、トップラインよりもボトムラインの方が成長していることがおわかりいただけると思います。

ですから、トップラインは9%から11%、ボトムラインは10%から13%で、フィールドフォースは約40%増となります。

オペレーター

次の質問は、Steifelのジョン・ブロックからです。

ジョン・ブロック — スティフェル・ファイナンシャル・コーポレーション — アナリスト

そうですね。2つほど簡単な質問をさせてください。米国のLibrelaの承認について、Kristinさんは22年末から22年半ばに少し延期されたのでしょうか?もしそうだとしたら、承認のためにまだ何が必要なのか、もう少し詳しく教えてください。また、もし22年中であれば、供給面ではいかがでしょうか?その製品は2023年初頭の米国での発売に間に合うとお考えでしょうか?

2023年初頭の米国での発売には間に合うとお考えですか?それから、簡単なフォローアップをお願いします。ウェッテニーさん、サプライチェーンとコストについて、どのようにお感じになりますか?コンパニオンアニマルは、22年に前年比で大きく伸びると予想されています。つまり、ミックスシフトがプラスになり、価格も通常より高くなるわけです。昨年は1%だったのに対し、今年は3%になるとおっしゃいましたね。

GMはまだ横ばいと予想しています。サプライチェーンがどのような状況なのか、ぜひ教えてください。

Kristin Peck — 最高経営責任者

もちろんです、ありがとうございます。最初の質問から始めて、2番目はWettenyに任せます。Librelaについては、いいえ、これは私たちの予想通りです。

今年後半に承認されると思っていました。市場にも書きましたが、引き続きその見込みで、変更はありません。私たちは、ずっと言っているように、米国外での実地調査を要求しています。

ですから、この点については何のアップデートもないと言ってよいでしょう。2つ目の質問ですが、いつごろの発売を予定していますか?もちろん、他の製品と同様、供給体制の確立に努めています。しかし、私たちの業界では、特に生物学的製剤やモノクローナル抗体に関しては、上市まで3カ月から9カ月かかるのが一般的です。モノクローナル抗体も同様です。

承認時期にもよりますが、上期中に早期体験会を行い、その後すぐに上市する予定です。私たちはこのことに非常に興奮しています。もちろん、施設などの承認が下り次第、供給体制を整えるべく懸命に取り組んでいます。ですから、Librelaに関するすべてのことは、以前とまったく同じで、まったく変わりません。

Wetteny Joseph — 最高財務責任者(CFO

はい。サプライチェーンに関する質問ですが、Jon. 当社のサプライチェーンは、ここ数年の厳しい状況にもかかわらず、非常に回復力があることが証明されています。昨年は15%の営業成長を達成しましたが、そのうち14%は数量ベースです。

ですから、そのような状況下でも継続的に対応できる能力を備えています。現在、中国のロックダウンの影響を第1四半期に受けていますが、第2四半期にも影響があると見ており、そのため、第2四半期の見通しに関する準備状況の説明には、ロックダウンの影響を含めています。しかし、価格面では、当社では合計で3%のレバレッジをかけることができます。コンパニオンアニマルの方は、第1四半期を見ると会社の約53%を占めていますが、2019年のレベルまで遡ると、過去2年間でコンパニオンアニマルは60%近く成長しています。

つまり、市場のダイナミクスと需要が非常に強いということです。コンパニオンアニマルが増え、革新的な製品が発売されることで、ミックスシフトは当社にとって非常にプラスに働くと見ています。しかし、家畜用医薬品、特にDraxxinについては、先ほどお話したように、予想通りの結果となりましたが、価格を引き上げて数量を維持し、先ほどお話したように、依然として魅力的なマージンを確保しています。しかし、年間を通して見ると、これが主なオフセットです。

オペレーター

次の質問は、バークレイズのバラジ・プラサドからです。

バラジ・プラサド — バークレイズ — アナリスト

まずアトピー性皮膚炎についてですが、複合と畜産でそれぞれ1つずつ質問させてください。現在、米国ではサイトポイントとアポクエルで35%程度のシェアを獲得していると思います。このうちアレルギー性皮膚炎は何%くらいでしょうか。そして、この市場はラベルエクステンションを取得することで開放されるのでしょうか。

同じテーマで、経口JAK阻害剤に関する最新情報を教えてください。また、今年後半に登場する予定ですが、それが市場シェアにどのような影響を与えるでしょうか。畜産分野では、中国の消費は牛肉や豚肉にシフトしていますが、そのようなトレンドはあまりないのでしょうか。

クリスティン・ペック — 最高経営責任者

はい、まず皮膚領域全体についてお話します。ご覧のように、直接的な取り組みを拡大したことにより、四半期で約28%伸びました。確かに、私たちはフィールドフォースのペットケア報酬にさらに投資しています。

また、純粋に、ペットと一緒に家にいる人が増えただけだと思います。具体的なシェアはわかりません。米国ではアトピー性皮膚炎、アレルギー性皮膚炎の市場全体で70%以上のシェアがあり、特に売上高で見るとそれ以上です。

しかし、このような状況には本当に満足しています。競合状況については、私たちもよく聞く質問ですが、絶対的なものではありません。私たちは、競争について期待しています。現時点では、2022年の競争は想定しておらず、2023年に想定しています。

最新の情報では、明らかに間違っている可能性があります。しかし、低分子ベースのダームの競争は2023年にやってくると予想しています。私たちのパイプラインについては、社内で議論することはありません。ですから、そこに色はないと思います。

しかし、どうでしょう、Wetteny、2つ目の質問をお願いできますか?

Wetteny Joseph — 最高財務責任者

最初の質問について、1つだけ補足させてください。私たちにとって、ダーマを見るとき、市場シェアというよりも、市場拡大の方がずっと重要です。

痒みに悩む犬のうち、治療を受けていない犬の数を見れば、確かにチャンスはあります。約760万頭のうち、約600万頭が抗ヒスタミン剤やステロイド剤で治療されていないのです。ですから、治療が不十分な患者さんにはチャンスがあると考えています。次に、畜産、特に中国に関するご質問に移りたいと思います。

ブラジルでは牛肉の消費量が増えています。これは、例えばブラジルの事業が牛肉の観点から中国に輸出していることや、中国での一連の活動によって、私たちに利益をもたらしています。中国での事業は、豚肉に比べればまだ小さいのですが、私たちにとって有利な良い傾向です。

オペレーター

次の質問はJPモルガンのChris Schottからです。

クリス・ショット — J.P.モルガン — アナリスト

まず、経済成長に対する感度を教えてください。今、コンパニオンサイドの需要が非常に好調で、価格を維持できていることは承知しています。しかし、世界の一部、特にヨーロッパで穏やかな景気後退に入った場合、御社のビジネスにどのような圧力がかかると予想されますか?2つ目は、タンパク質の需要についてです。他の質問でも触れられましたが、特に新興国では食料価格が急速に上昇し、厳しいマクロ環境に突入しているように思われます。世界的なタンパク質需要の観点から、消費者がタンパク質を買い控えることで、2023年以降に向けた畜産物の回復が阻害される可能性はありますか?

Kristin Peck — 最高経営責任者

もちろんです、ありがとう、クリス。お聞きしてよかったです。経済的な課題、世界中の潜在的な経済リスクについて考えるとき、私が先ほど言及したアニマルヘルス業界について、86%が必要なものを使うという調査結果があるかと思います。

そして、コンパニオンアニマル事業が2019年から2021年にかけて50%成長するという事実にも注目することが本当に重要だと思います。Wettenyが言ったように、約63%でした。そしてそれは、経済的な課題を乗り越えることを考えると、より耐久性のあるビジネスと言えるでしょう。例えば、COVIDが始まったことで私たちは成長しました。

例えば、COVIDが誕生した時も、私たちは成長しましたし、大不況の時も成長しました。これは、コンパニオンアニマル事業が35%しかなかったときの話です。ですから、構造的に見れば、大不況のときよりも今の方がプラスになっていると思いますので、そういう時代を乗り越えても、かなり回復力があるのではないかと思っています。しかし、ウェッテニーに何か補足してもらい、タンパク質の需要動向についての質問をお受けしたいと思います。

Wetteny Joseph — 最高財務責任者(CFO

コンパニオンアニマルについてです。コンパニオンアニマルは、私たちのビジネスの中でより大きな割合を占めており、非常に回復力があることが証明されています。人口統計学的に見ても、Z世代やミレニアル世代がペットを所有し、より多くのペットを飼っています。

また、当社のポートフォリオ全体を見渡してみると、当社が治療している多くの慢性疾患は、過去に見たことがあっても非常に回復力があり、現在では構造的にさらに強くなっています。畜産物に関しては、牛肉から鶏肉や豚肉など、タンパク質の取引量が減少する可能性があります。ですから、世界全体で見れば、そのようなことが起こり得ると考えています。もちろん、私たちはさまざまな動物種で成長するポートフォリオを持っています。

しかし、コンパニオンアニマルのような非常に回復力のある分野と比べると、少し劣ると考えています。しかし、全体的に見ると、タンパク質の消費量は時間とともに増加しています。特に、新興国の人口の増加、個人所得の増加、中流階級の増加など、さまざまな市場において増加していると考えています。また、パンデミックはライフスタイルの観点からはマイナスです。パンデミックを見て、コンパニオンアニマルの側にプラスに働くと考える人が多いと思います。

パンデミックは、コンパニオンアニマ ルにプラスに働くと思われがちですが、実際には、 ほとんどマイナスになっています。2023年、2024年に向けて、ドラキシンに加えて、畜産物の成長も回復すると考えています。

オペレーター

次の質問は、コーウェンのスティーブ・スカラさんからです。

スティーブ・スカラ — コーウェンアンドカンパニー — アナリスト

ペット1匹あたりの支出を増やしたというお話がありました。私たちの理解では、これは2つのものによるもので、コンプライアンスの強化と、定期的なウェルネスチェックのキャッチアップです。それは、あなたが見てきたものですか?もしそうであれば、それぞれどの程度貢献しているのでしょうか?では、コンプライアンス強化と定期健診のキャッチアップはどの程度貢献しているのでしょうか。懸念されるのは、定期健診でのキャッチアップは、一過性のブーストに見えるということです。

もしそうだとすると、そのような後押しを受けずに、コンプライアンス強化のトレンドだけを享受した場合、長期的にはどのような影響があるのでしょうか。

Kristin Peck — 最高経営責任者

つまり、私たちが言いたいのは、より多くの動物を見ているということです。Wettenyが言ったように、動物を採用する人の人口統計学、より多くの時間やお金を費やす人、ペットの高齢化も見ています。ですから、私たちは、正直なところ、あなた方のよう にデータを解析することはできません。明らかに、私たちはコンプライアンスが向上しているのを目にしています。

オンラインやオートシップといった代替チャネルが、クリニックのコンプライアンス向上に大きく貢献しているのでしょう。しかし、当社のポートフォリオを見ていただければわかるように、それはイノベーションです。パリを例にとると、1つの製品で3つのことができ、人々がわくわくするような破壊的なイノベーションを提供しています。

モノクローナル抗体はどうでしょうか。皮膚科にもあります。皮膚科には、通院回数に左右されない優れた慢性薬があります。パーの処方箋をもらえば、1年分使えます。

ですから、私たちは、皆さんが見ているデータとは少し違った見方をしているようです。さらに重要なことは、私たちのビジネスにとって、ビジネスの性質、技術革新のレベル、動物の数とそれを採用する人の人口統計学が、非常にポジティブであり続けることだと思います。

Wetteny Joseph — 最高財務責任者(CFO

動物、特にペットに対するケアの標準が高まっていること、そしてZoetisが皮膚用医薬品や寄生虫駆除剤、さらには疼痛治療薬などのイノベーションを起こしたこと、さらにペットの健康に重きを置く飼い主の人口統計が、この状況を後押ししていると言えるでしょう。また、訪問診療の件数も増えており、それが訪問診療1件当たりの売上高を押し上げています。

オペレーター

次の質問は、Raymond JamesのElliott Wilburからです。

Elliot Wilbur — Raymond James — アナリスト

LibrelaとSolensiaについて、EUでの発売経験とこれまでの動きについて1つ質問します。初期の経験が、米国での上市に対する期待をどのように形成しているのか、また、期待はずれだった部分について教えてください。また、持続性などのダイナミクスについてですが、治療を開始した患者のうち、フォローアップ注射のために再来院する患者数、新患開始数に占めるLibrelaのシェアについて、何かご感想はありますか。

まだ比較的早い時期だと思いますが、これらの製品の発売により、患者数全体が増加すると見ていますか、または期待していますか?それから、簡単な補足ですが、営業部隊の拡充を決定する上で、米国におけるmAbの機会はどの程度重要だったのでしょうか — それとも重要ではないのでしょうか。

クリスティン・ペック — 最高経営責任者

もちろんです、ありがとう、エリオット。Librelaについて、すばらしいご質問をいただきました。私たちは、Librelaの立ち上げにとても興奮しています。

具体的な情報をお聞かせください。先ほど申し上げたように、ヨーロッパにおけるLibrelaは、現在、疼痛治療薬としてNo.1の売上を誇っています。また、40%の患者さんがこのカテゴリーに新規参入していることも大きな特徴です。この製品は、安全上の理由から他の製品を使用できなかった多くの人々が、動物病院を訪れるようになり、ゲームを変えていると思います。

もうひとつの質問ですが、再注文率は90%です。つまり、1回注射をしに来た人は、その製品をずっと使い続けているのでしょうか?答えは「イエス」です。ですから、Librelaはヨーロッパでの最初の1年間だけでも、当社にとってブロックバスター製品になると信じています。第1四半期は約2200万ドルの売上でした。

このことは、米国での発売を考える際に、なぜ早期に各ケーブルに治療方法や管理方法を浸透させ、その興奮を高めることから始めたいのか、その理由を教えてくれます。ですから、私たちも非常に興奮しています。

非常に変わった市場です。以前は存在しなかったものです。これまでお話ししてきたように、私たちは本当に市場を創造しているのです。だから、ダームでやったように、その能力が何度も実証されているのです。

しかし、やはり猫を診療所に連れていかなければなりません。ご存知のように、猫は犬ほど医療化されていません。猫の飼い主に、痛みがどのようなものかを知ってもらわなければならないのです。しかし、私たちはSolensiaに大きな期待を寄せています。

ただ、先ほども申し上げたように、SolensiaのランプはLibrelaとは少し違って見えるでしょう。しかし、私たちは同じように興奮していますし、その可能性は非常に大きいと考えています。Wetteny、何か追加することはありますか?

Wetteny Joseph — 最高財務責任者(CFO

フィールドフォースに関するご質問の一部ですが、先ほど申し上げたように、当社は最も幅広いポートフォリオを持っています。そして、それに革新的な製品を加え続けています。ですから、私たちは、フィールドフォースについて、クリニックや製品にまたがるカバー範囲を慎重に分析しており、これは、私たちの製品、既存製品、既存製品での拡大の機会、これから発売される新製品などにおいて、プラスのリターンをもたらす投資であると、非常に確信しています。

オペレーター

以上で質疑応答は終了です。最後に、CEOのクリスティン・ペックからごあいさつをお願いします。

クリスティン・ペック — 最高経営責任者

ありがとうございました。ご質問をいただき、またゾエティスにいつも関心を持っていただき、ありがとうございます。要約しますと、ゾエティスは今年も好調なスタートを切ったと思います。ペットケア製品に引き続き強みがありますし、ご覧のように多様で耐久性のあるグローバル・ポートフォリオを有していますので、為替やその他の逆風によるマイナス影響があるにもかかわらず、通年の事業成長期待を維持できているのは本当に喜ばしいことです。

また、人材や技術への継続的な投資、製造の拡大、技術革新を進め、将来の成長計画を支える態勢を整えています。それでは、今後の電話会議で皆様に最新情報をお伝えできることを楽しみにしていますし、素晴らしい一日をお過ごしください。皆さん、どうもありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>