ゼネラルダイナミクス (GD)2022年第4四半期決算説明会の日本語訳です。

良い決算で受注残も設立以来最高の非常に好調です。悲しいことですが軍需産業は今後も注目される分野になっていきますので外せないですね。

米軍の在庫も低水準になっており平時の生産では追いつかなくなってますので今後は受注量も増えていくことが期待出来ます。

台湾有事も危惧されているの売り上げとしては期待出来ます。

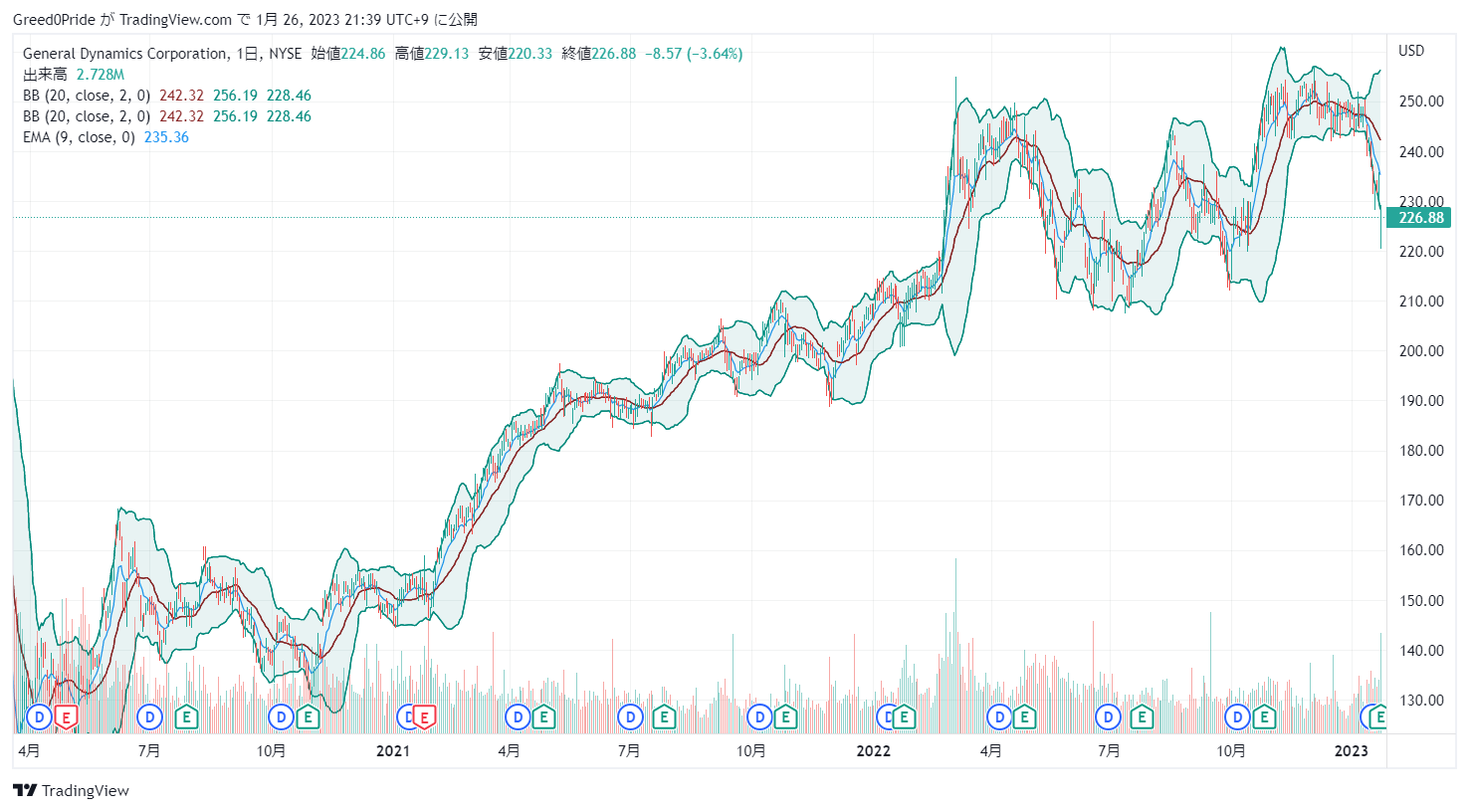

ゼネラルダイナミクス (GD)株価

ゼネラルダイナミクス (GD)2022年第4四半期決算説明会

Call participants:

Howard Rubel — Vice President, Investor Relations

Phebe Novakovic — Chairman and Chief Executive Officer

Jason Aiken — Senior Vice President and Chief Financial Officer

Myles Walton — Wolfe Research — Analyst

David Strauss — Barclays — Analyst

Seth Seifman — JPMorgan Chase and Company — Analyst

Peter Arment — Robert W. Baird and Company — Analyst

Ron Epstein — Bank of America Merrill Lynch — Analyst

Jason Gursky — Citi — Analyst

Cai von Rumohr — Cowen and Company — Analyst

Pete Skibitski — Alembic Global — Analyst

Sheila Kahyaoglu — Jefferies — Analyst

Ken Herbert — RBC Capital Markets — Analyst

Rob Stallard — Vertical Research Partners — Analyst

Scott Deuschle — Credit Suisse — Analyst

Rob Spingarn — Melius Research — Analyst

More GD analysis

2023年1月25日午前9時00分

オペレーター

おはようございます、ゼネラルダイナミクスの2022年第4四半期のカンファレンスコールへようこそ。[本イベントは録音されていますので、ご注意ください。それでは、IR担当副社長のハワード・ルーベルに電話をお繋ぎしたいと思います。どうぞよろしくお願いします。

ハワード・ルーベル — インベスター・リレーションズ担当バイス・プレジデント

オペレーターの方、ありがとうございます。ゼネラルダイナミクス社の2022年第4四半期および通期の電話会議へようこそ。本日の将来予想に関する記述は、当社の見通しに関する推定を表しています。これらの推定は、いくつかのリスクと不確実性を伴います。

これらの要因に関する追加情報は、当社の10-K、10-Q、および8-Kの提出書類に記載されています。また、当社は特定の非GAAPベースの財務指標を参照することがあります。これらの非GAAPベースの指標に関する補足情報(GAAPベースの指標との調整表を含む)については、プレス リリースおよび本ウェブキャストに添付されているスライドをご覧ください。私の紹介が終わりましたら、会長兼CEOのフィービー・ノバコビッチに電話をお繋ぎします。

フィービー・ノヴァコヴィッチ — 会長兼最高経営責任者

ハワードさん、ありがとうございます。皆さん、おはようございます。今朝早く、売上高108億5000万ドル、営業利益12億3000万ドル、純利益9億9200万ドルで、希薄化後1株当たり3.58ドルの利益を報告しました。売上高は前年同期比5億5,900万ドル、5.4%の増加です。

営業利益は41百万ドル、3.5%の増加。純利益は4,000万ドル、4.2%の増加です。また、1株当り利益は0.19ドル、5.6%の増加となりました。このように、前四半期比の業績は非常に好調で、ほとんどの点で、私たちの予想およびセルサイドのコンセンサスと一致しています。

前四半期比の業績も非常に好調で、ほとんどの点で、当社の見通しおよびセルサイドのコンセンサスと一致しています。売上高は8億7,600万ドル(8.8%)、営業利益は1億2,900万ドル(11.7%)、当期純利益は1,900万ドル (10%)、そしてEPSは0.32ドル、9.8%の改善と、前四半期の成績を上回りました。約束したとおり、最終四半期は売上、利益ともに今年度最高の水準となりました。実際、年間を通じて、1株当り利益、営業利益率、当期純利益、売上高営業利益率は前四半期に比べ て改善しました。

このように、順次改善することで、着実に成果をあげることができました。通期では、売上高は2.4%増の394億円、当期利益は4.1%増の34億円、希薄化後1株当り利益は 5.5%増の12.19ドルとなりました。このように、全体として今年も私たちの見通しとほぼ同じであり、売り手側をやや上回りました。厳しい環境の中、非常に堅実な1年でした。

それでは、ジェイソンの方から、全般的な受注活動、非常に好調な受注残、そして四半期と年間のキャッシュ・パフォーマンスについて、詳しくご説明をお願いします。

ジェイソン・エイケン — 上席副社長兼最高財務責任者(CFO

フィービ、おはようございます。受注活動と受注残高は、第4四半期で1.2倍、通年で1.1倍となり、今回も非常に好調な結果となりました。船舶・航空宇宙産業グループの受注活動が牽引しました。

受注残は過去最高の911億ドル、オプションとIDIQ契約を含む総契約見積額は約1,280億 ドルとなり、1年を終えました。為替変動は引き続き逆風となり、年末の受注残を6億ドル近く減らしましたが、その影響の大部分は戦闘システムで生じたものであることを申し添えます。当四半期および通年のキャッシュ・パフォーマンスについては、当四半期も堅調で、営業キャッシュ・フ ローは6億6900万ドルとなり、通年の営業キャッシュ・フローは46億ドルとなりました。資本支出を差し引いた年間のフリー・キャッシュフローは約35億ドルで、現金化率は102%となり、年間目標である純利益の100%をわずかに上回りました。

以前の電話会議でご説明したとおり、ガルフストリームは年間を通じて受注活動が好調で、テクノロジー・グループは再び卓越したキャッシュ・パフォーマンスを発揮しました。それは、研究開発費の税制措置に関する米国議会の審議結果、英国におけるAJAXプログラムの現金回収再開の時期、そして現在進行中の設備投資の進捗に伴う資本支出の増加です。研究開発費の資産計上を義務づける措置を議会がとらなかったことが判明した場合、当社は英国から支払いを受けませんでしたが、今期はこの支払いが再開される見込みで、設備投資も実際、予想どおり増加しました。この件につ いては、後ほど詳しくご説明します。

この結果、フリー・キャッシュ・フローの観点からは、第4四半期は軽微なものとなりましたが、予想を若干上回り、先に述べた逆風にもかかわらず、キャッシュ・パフォーマンスの観点からは非常に好調な1年を締めくくることができました。また、1株当たりのフリー・キャッシュフローは、2019年から2022年まで年複利成長率22%で成長していることも指摘しておきます。

フィービー・ノヴァコヴィッチ — 会長兼最高経営責任者

ありがとう、ジェイソン。それでは、プレスリリースにあるような前四半期比や年次比較にはあまり注意を払わず、事業セグメント別に当四半期を振り返ってみたいと思います。まず、航空宇宙分野です。航空宇宙事業のストーリーは、前四半期比および前年同期比の改善、ガルフストリーム社製航空機の旺盛な需要の継続、ガルフストリーム社のサービス事業の全体的な好調、ジェット・アビエーション社の継続的な改善などに見出すことができます。

当四半期、航空宇宙事業の売上高は 25 億円、利益は 3 億 3,700 万円となりました。これは前四半期比で 4.4%の増収、8%の増益となります。通期では、2021年よりも1機だけ多く航空機を納入したにもかかわらず、収益は85億7,000万円となり、前年比4億3,200万円の増加となりました。ガルフストリームとジェットアビエーションの両社のサービス収入の増加により、売上高、利益ともに増加しました。

また、引き渡した航空機の利幅がやや拡大したことも収益に貢献しました。第4四半期の収益と利益の前四半期比の比較は、第4四半期に納入予定の航空機3機が今年の第1四半期にずれ込んだため、それほど魅力的ではありません。ガルフストリームは、41機の納入を予定していたところ、当四半期は38機の納入となりました。その結果、航空宇宙事業の売上と利益は、当四半期および通年でセルサイドの予想をやや下回りましたが、概ね当社の予想と一致しています。

また、航空宇宙のマージンは、年間を通じて四半期ごとに一貫して改善していることを指摘し ておきます。航空宇宙の需要は引き続き旺盛です。当四半期の BTC は 1.2 倍、ガルフストリームのみでは 1.4 倍となりました。当四半期の受注は 30 億件で、第 3 四半期の 27 億件を上回りました。

通期の航空宇宙事業のB to Bは1.5倍となりました。もう少し色をつけると、ガルフストリームは過去2年間で430機の航空機を新規に受注しています。仲裁で決着した結果、デフォルトとバックログ調整後の純受注数は400以上。航空宇宙の受注残は、2022年には20%増、過去2年間では68%増という驚異的な伸びを示しています。

新年を迎えても、販売パイプラインは堅調で、販売活動も堅調なペースで進んでいます。2022年半ばに、売上は約86億円、営業利益率は約12.9%と予想するようにお伝えしました。実際には13.2%の営業利益率で1年を終えました。つまり、売上高については予想通り、営業利益率については30bpの改善となり、営業利益は予想より2,500万円多くなりました。

G700 の開発については、今夏には認証が取れる見込みですが、FAA のリソースに大きく依存します。これまでのところ、FAAは非常に協力的で、サプライズもなく、計画通りに進んでいます。要約すると、当四半期および通期において、航空宇宙事業は非常に好調に推移しました。ガルフストリーム社では2023年に納入台数が大幅に増加し、営業利益率も改善すると見込んでいますが、これについてはガイダンスの中で詳しく説明します。

また、ジェット機も継続的な成長とマージンの改善を見込んでいます。次に、戦闘システムです。年初は比較的低調だった戦闘システムですが、第4四半期は力強く終了しました。実際、2022年第4四半期は、戦闘システムにとって過去10年以上最高の売上と利益を証明しました。

同四半期の売上高は21億8000万円で、前年同期比15.5%増。営業利益は3億3,200万円、営業利益率が30ベーシスポイント上昇し、18.1%増となった。第4四半期は、OTSだけで売上および利益の3分の1以上を確保しました。この増収は、Mobile Protected Firepower、Abrams For Poland、およびカナダでの大型国際受注が主な要因です。

OTSは、すべての事業分野で増収となりましたが、特に砲弾が好調でした。当然のことながら、前四半期比ではさらに改善されました。売上高は3億9,100万ドル(21.9%)増加し、営業利益率は15.2%となり、利益は6,100万ドル(22.5%)増加しました。受注面では、コンバットは2022年、MPF、主戦闘戦車エイブラムスに対する非常に強い国際需要、また軍需側の需要拡大により、帳簿価額が1.1倍と非常に良い年だった。

ところで、コンバットの年間業績は、年初にお伝えした予想とかなり一致しています。売上高と営業利益はいくぶん増加し、営業利益率はやや低下しています。つまり、このグループは素晴らしい四半期を過ごし、これまでの好調な利益率を維持し、受注活動も好調で、今後につながる強力なパイプラインを有しています。マリンシステム

マリンシステムの成長ストーリーが続いています。第4四半期の売上は、前年同期比3.4%増の29億7,000万円となりました。前四半期比でも 7.2%の増収、通期でも 4.9%の増収となりました。営業利益は、前年同期比で約1%増加し、前四半期比では0.5%未満減少、通期では2.6%増加しました。

海洋事業では、通期で過去最高の売上・利益となりました。ここで少し視点を変えてみてください。マリンシステムは、2017年の80億円から2022年には110億円まで収益を伸ばしています。これは年平均6億の増加で、5.3%の複合年間成長率です。

収益は2017年の6億8500万円から2022年の9億円へ、年平均成長率5.5%で伸びています。また、マリンは、コロンビアへの51億ドルの契約変更の受注を含め、当四半期の受注は好調で、2.2倍のBOOK TO BILLを生み出しています。昨年7月に発表した業績予想では、売上高約108億円、営業利益率8.3%、営業利益8億9,600万円を見込んでいました。昨年7月に発表した予想では、売上高は約108億円、営業利益率は8.3%、営業利益は8億9600万円でしたが、売上高はそれを上回り、営業利益率はやや低く、利益も予想通りでした。

それでは、ジェイソンが新たに担当するテクノロジー・グループについて少し説明し、バランスシート、その他の収益、費用項目についての見通しを述べ、最後に2023年の見通しについて述べたいと思います。

ジェイソン・エイケン — シニア・バイス・プレジデント兼チーフ・ファイナンシャル・オフィサー

テクノロジー・グループは、非常に厳しい事業環境の中で、全体として非常に好調に1年を終えることができました。当四半期の売上高は32億5,000万ドルで、前年同期比9.3%増、前四半期比では6%増となりました。営業利益は3億4,000万ドルで、2021年第4四半期と比較して約2%増加し、前四半期比では19%増と目覚ましい伸びを示しました。第4四半期の業績の主な要因は、ミッション・システムズがサプライチェーンの詰まりを克服し、第3四半期末に滞留していた製品の一部を納入することができたことです。

これらの問題は完全に解決されたわけではありませんが、第4四半期の業績は、これを乗り切るための道筋が見え始めているという楽観的な見方を与えています。年間では、売上は125億で、2021年からわずかながら増加しました。その内訳は、GDITが2021年の2.2%増の後、1.6%増と再び一桁台前半の伸びとなりました。ミッション・システムズは年末に好調だったにもかかわらず2%減となった。

GDITがCSRA買収後最高の利益率と過去最高の収益を計上したため、プロダクトとサービス収入のミックスシフトにより、利益率が9.8%と40bp縮小し、通期利益は12億3000万ドルと3.8%減となった。しかし、ミッション・システムズは、前述の理由により減少しました。受注残については、顧客の要請が右傾化し、受注に対する抗議が繰り返される傾向が続いていますが、テクノロジー・グループは堅調な1年となりました。GDITは、2021年より20%近く高い110億ドル超の受注を獲得し、CSRA買収以降のどの年よりも多くの新規仕事を獲得したことになる。

そして、ミッション・システムズは、BTC1.1倍、捕捉率80%超で1年を終え、これまで直面してきたサプライチェーンの逆風から抜け出すための良いポジションにつけています。それでは、2023年に向けてのガイダンスを、2022年の設備投資の話から、フィービに引き継ぐ前に、財務の詳細についてご説明します。資本支出は、先ほど申し上げたとおり、第4四半期に4億9,400万ドル、売上高の4.6%と高水準となりました。これにより、通期では11億ドルになります。

売上高の2.8%ということで、資本支出は当初の予想より若干高くなっていますが、これは厳密に言うと時期的なものです。資本支出は、2023年には2.5%を下回り始め、今後も歴史的な水準に向かうと予想しています。また、第4四半期に3億4,500万ドルの配当金を支払い、通期では14億円となりました。また、当四半期に約44万株の自社株買いを行い、通期では500万株超、12億米ドルを1株当り226米ドル弱で購入しました。

年金制度に関しては、2022年に5,000万ドルを拠出し、2023年には約2億ドルに増加する見込みです。これには、当社のコマーシャルプランの1つに対する適度な任意拠出が含まれており、これは今月行われ、過去2年以内に5億ドル以上の資金ギャップがあったプランに完全に資金を提供するものです。同時に、この制度の20億米ドルの負債をヘッジするために投資構成を変更し、市場変動や割引率の変動にともなう資金調達リスクを排除しました。しかし、投資構成を変更した結果、2023 年度の年金収入は減少する見込みです。

このリスク回避活動を受け、2023年の全社営業費用は約1.4億ドル、その他の収入は約8,000万ドルと、2022年からの営業外・非現金収入を合わせて約1.25億ドル削減することを見込んでいます。年金収入といえば、第4四半期は、年末に時価評価される非適格年金制度の負債を測定するための割引率上昇の恩恵を受け、その他の利益が予想以上に増加しました。また、第 4 四半期に 10 億米ドルの固定利付債を償還しました。これらの結果、当年度の現金収支は12億米ドル超となり、純有利子負債は93億米ドルと、前年度より約6億米ドル減 少しました。

2023年に満期を迎える借入金は12億5,000万ドルです。第4四半期の純支払利息は8,500万ドルで、通年の支払利息は3億6,400万ドルとなりました。これに対して、2021年の各期間は93百万ドル、424百万ドルでした。2023 年の支払利息は、予定されている債務の満期に関する決定を待つ間、2022 年とほぼ同水準となる見込みです。

法人税については、第4四半期の実効税率は18.1%で、通期の実効税率は16%となり、ガイダンスと同じです。2023 年以降は、海外収益に対する課税強化により、実効税率は 17%程度に上昇する見込みです。これらの項目は、2022年の比較可能なレベルに対して、2023年の希薄化後1株当たり利益に0.63ドルの正味のマイナスの影響を与えることになります。最後に、フリー・キャッシュ・フローの見通しですが、好調だった2022年に続き、2023年のキャッシュコンバージョンも、先ほど申し上げた第1四半期のAJAX受信の再開を前提に、100%を上回る、およそ105%台になると予想しています。

以上で私の発言を終わります。フィービに話を戻します。

フィービー・ノバコビッチ — 会長兼最高経営責任者

ありがとう、ジェイソン。それでは、2023年の業績見通しについて、事業グループごとの見通しと、全社的な展開についてご説明します。2023年の航空宇宙事業の売上高は約104億円で、18億円から19億円の増加の見込みです。マージンは140ベーシスポイント増の14.6%となる見込みです。

ガルフストリームの納入台数は、20%強増の145台程度となる見込みです。これはすべて、2021年1月と第2四半期末にお伝えした複数年の見通しと一致しています。戦闘機については、昨年のこの時期には、2022年に小幅に減少した後、2023年に若干減少し、計画期間の後半には一桁台前半の成長に戻ると予想していました。それ以来、脅威の環境は明らかに変化しています。

2022年の予想を上回る業績を継続し、’23年には売上高73億円、営業利益率14.7%と再び信頼できる14%から15%の範囲の高い方へと安定的に推移するものと予想しています。この見通しは、MPFの受注を含む2022年の好調な受注活動や、予想より早く受注したポーランドの戦車を中心とした海外需要の拡大によるものです。ウクライナ戦争による需要シグナルが見えてきていますが、現時点ではまだ受注残に現れ始めたばかりです。こうした需要シグナルが受注活動につながり始めれば、特に軍需ビジネスにおいて、年後半に追加的な収入を得る機会が生まれると思われます。

先ほど申し上げたとおり、海洋部門は年平均6億ドルという目覚しい成長を遂げています。長期的には年間4億ドルから5億ドルという見通しに変わりはありません。しかし、バージニア・プログラムのサプライチェーン上の制約により、今年は若干の年 間変動が生じると思われます。その結果、2023年のグループの売上は109億ドルでほぼ横ばい、営業利益率も8.1%にとどまるでしょう。

2024年と2025年には、年間6億円程度の成長に戻ると予想しています。テクノロジー部門の売上高は、125億円から126億円の範囲になると予想しています。この見通しの背景を少し説明しますと、GDITは過去2年間と同様、一桁台前半のペースで成長を続けるでしょう。しかし、ミッション・システムズは、過去1年半にわたって取り組んできたサプライ・チェーンに関する問題を解決するため、特に上半期において、収益の観点からは厳しい状況になると思われます。

その結果、同社の売上高は2022年比で若干減少する。その結果、グループの収益構成は、サービス活動が強化される一方、ハードウェアの数量は減少するため、営業利益率は9.5%台となり、2022年に比べ若干低下するものの、業界トップの業績を維持することになります。そこで、2023年については、全社で約412億から413億の売上を見込んでおり、ほぼ5%増となります。営業利益率は10.9%と、2022年比で20bpsの上昇を見込んでいます。

これらはすべて、完全希薄化後1株当たり12.60ドルから12.65ドルの予想範囲に入ります。四半期ベースでは、年間を通じて売上高と営業利益率が順次増加するという、ここ数年のパターンを想定しています。例によって、この見通しは純粋に営業活動によるものです。また、オプション行使による希薄化を回避するために、十分な株数のみを購入することを前提にしています。

EPSの見通しを達成するためには、事業計画を上回る業績をあげることと、効果的な資本配分を行うことが必要です。最後に、私の考えを述べさせてください。当社の見通しは、事業計画に基づいています。政府による資金調達が予測不可能なこのような環境においては、保守的な見通しとならざるを得ません。

しかし、脅威の環境は防衛費の増額を示唆しています。つまり、私たちの見通しには、リスクよりもチャンスがあると見ています。それでは、ハワードに代わって質疑応答を始めたいと思います。

ハワード・ルーベル — インベスター・リレーションズ担当バイス・プレジデント

ありがとう、フィービー。念のため申し上げておきますが、参加者の皆様には1つの質問と1つのフォローアップをお願いしています。オペレーターの方、参加者に列への入り方を教えてください。

質疑応答

オペレーター

こちらが主担当のオペレーターです。[最初の質問は、ウォルフ・リサーチのマイルス・ウォルトンさんからです。

Myles Walton — Wolfe Research — アナリスト

ありがとうございます。おはようございます。

フィービー・ノバコビッチ — 会長兼最高経営責任者

こんにちは、マイルス

Myles Walton — Wolfe Research — アナリスト

2、3のことに触れていただければと思います。1つは、ジェイソンさんの新しい役割と、CFOとオペレーティング・セグメントの役割と責任のバランスをどのように考えているか、そこに何を重視するつもりか、ということです。それから、23年度の資本展開についてですが、105%でも明らかに余剰資金があります。23年は22年に対して買い戻しや、それに近い活動を行うと予想すべきでしょうか。

ジェイソン・エイケン — シニア・ヴァイス・プレジデント兼チーフ・ファイナンシャル・オフィサー

おはようございます、マイルス。最初の質問ですが、新しい責任とその機会について、何よりもまず、これらの事業は2人の優秀で熟練した社長によって運営されていることを思い出すことが重要だと思います。そして率直に言って、私は彼らと彼らのチームに最大級の信頼を寄せています。この役職について最近の歴史を振り返ると、COVIDはもちろんのこと、Chris Marzilliは著しい変化と変革の時期にこの事業の舵取りを本当によくやってのけたと思います。

そして、この先も、この市場のダイナミックさが失われることはないでしょう。ですから、私は、各事業がボトムラインの収益とキャッシュに引き続き注力すること、そして率直に言って、トップラインの持続可能な成長軌道を見出すことに重点を置くと思います。この2つのバランスをとることが重要です。この2つのバランスをとるという点で、私はこの2つの責任を負うことになり、身の引き締まる思いがしますし、光栄に思っています。

幸いなことに、私はCFOとして10年目の職務に就いています。ですから、この2つを同時にこなす能力には自信があります。

フィービー・ノバコビッチ — 会長兼最高経営責任者

資本展開については、引き続き、適切な事業への投資を行います。配当金も引き続き維持し、それに応じて自社株買いも行います。ですから、優先順位や業務執行に大きな変化はないと考えています。

オペレーター

次の質問は、バークレイズのデビッド・ストラウスからです。

David Strauss — バークレイズ — アナリスト

ありがとうございます。おはようございます。

Phebe Novakovic — 会長兼最高経営責任者

こんにちは、デビッド。

David Strauss — Barclays — アナリスト

やあ、フェーベ。フェーベ、あなたは3つの配達が抜け落ちたと言いましたが、それについて触れてもらえますか?それは顧客の好みだったのでしょうか?サプライチェーンに関連したものでしょうか?それから、あなたのガイダンスでは、今年の納入台数は148台でしたが、今は145台になっていますね。そのため、特に変化はないようです。

最後に、24年の販売台数は170台と予想されていますが、これは維持されるのでしょうか?ありがとうございます。

フィービー・ノバコビッチ — 会長兼最高経営責任者

そうですね。では、順番に説明します。先ほど申し上げたように、3機の航空機がこの四半期にずれ込みました。1機は単純に問題があり、時間内に完成させることができませんでした。

また、2機はお客様のご希望で海外に納品することになりました。来年の生産に関しては、私たちはそれを実現できると確信していますし、今年を過ぎても私たちの軌道は変わりません。ですから、方向性としては、私たちは正しい軌道に乗り、そこに到達することができると確信しています。

David Strauss — バークレイズ — アナリスト

ありがとうございました。

オペレーター

次の質問はJPモルガンのセス・セイフマンからです。

セス・セイフマン — JPモルガン・チェース・アンド・カンパニー — アナリスト

どうもありがとうございます。おはようございます。

フィービー・ノバコビッチ — 会長兼最高経営責任者

こんにちは、セス

セス・セイフマン — JPモルガン・チェース・アンド・カンパニー — アナリスト

エレクトリック・ボートのマリンとサプライチェーンの課題について、もう少し詳しく教えてください。また、スケジュールがさらに悪化するリスクはどのようなものかについても教えてください。

フィービー・ノバコビッチ — 会長兼最高経営責任者

では、それを分解してみましょう。いくつかの真実を明らかにする必要があると思います。COVIDでは、ヴァージニアのスケジュールにばらつきがある状態でスタートしました。また、バージニアはElectric Boatの収益の約3分の1を占めています。

COVIDは私たちの生活の様々な側面に大きな影響を与えましたが、特に労働力に永続的な影響を与えました。全米で労働力の不連続が発生し、また、予想もしなかったことですが、経験豊富な労働者の異常なまでの大量退職を経験しました。人手への依存度が高いビジネスにおいて、これらの影響は追加的なスケジュールの変動に不釣り合いな影響を与えました。私たちは海軍と協力していますが、海軍はこれらの問題に対処するための計画と詳細なアクションリストの作成に非常に積極的かつ熱心に協力してくれています。

また、造船とサプライチェーンは、時間をかけて少しずつ改善していくことで固定されていきます。では、今、何が見えているのでしょうか。労働力の安定化は、全国的に進んでいると思います。COVIDが終了した直後よりも、労働力のダイナミクスが少し良くなっています。また、どのような課題があるのか、さらに経験を積むことができました。

ですから、今年は、Electric Boatに投入される材料の速度を上げるための資金を調達するチャンスがあると思います。これは、スケジュールに関するかなりの問題があるにもかかわらず、関係者全員にとって良いことだと思います。潜水艦の産業基盤は、昨年2隻の潜水艦を納入し、今年もさらに2隻を納入する予定です。このような納期の維持は重要です。

しかし、造船業の多くは、船がお客様の手に渡るまでマイルストーンを特定することが困難です。ですから、先ほど申し上げたように、海軍と緊密に協力して、ブロックIVの残りの船とブロックVの船について、スケジュールの差異を少しでも取り戻せるように努力しています。

Seth Seifman — JPMorgan Chase and Company — アナリスト

なるほど、素晴らしい。今日、あるいは業界紙では、バージニア州についての議論がほとんどでした。コロンビアのスケジュールはどうなっているのでしょうか?

フィービー・ノバコビッチ — 会長兼最高経営責任者(CEO

最初の船は30%ほど完成しており、契約スケジュールより早く進んでいます。

セス・セイフマン — JPモルガン・チェース・アンド・カンパニー — アナリスト

ありがとうございました。

オペレーター

次の質問は、ベアードのピーター・アーメントからです。

ピーター・アーメント — ロバート・W・ベアード・アンド・カンパニー — アナリスト

ありがとうございます。おはようございます、フェーベ、ジェイソン

フィービー・ノバコビッチ — 会長兼最高経営責任者

おはようございます

ピーター・アーメント — ロバート・W・ベアード・アンド・カンパニー — アナリスト

フェーベ、セスの質問の続きなのですが、海洋事業についてお聞きしたいのですが、産業基盤についていろいろ書かれていますし、あなたも今お話になりましたね。また、特にAUKUSの計画が明らかになり始めたら、どのような計画をお考えですか?設備投資のさらなる引き上げを期待すべきでしょうか。

フィービー・ノバコビッチ — 会長兼最高経営責任者(CEO

AUKUSに関してはそうではありません。以前の電話会議でも、また直接お会いした多くの方にも申し上げましたが、私たちは海軍のお客様から、この件にどう対応してほしいか、リードをいただくだけだと思います。ですから、これは本当に政府間の一連の議論と合意なのです。もちろん、海軍が今後どのような計画を立てようとも、私たちはそれをサポートします。

ピーター・アーメント — ロバート・W・ベアード・アンド・カンパニー — アナリスト

わかりました。サプライチェーン全般についてですが、Mission Systems社で、Marineの制約といくつかの問題についてお話がありました。Mission Systemsの状況は悪化しているのでしょうか、それともほぼ安定しているのでしょうか?また、これはあくまで市場で起きていることであり、実際のところどうなのでしょうか。

ジェイソン・エイケン — 上級副社長兼最高財務責任者

ミッション・システムに関しては、チップとマイクロエレクトロニクスに焦点を当てる必要があると思います。ですから、労働力や労働力の確保に大きく左右される他の事業部門とは異なります。ですから、ミッション・システムズにとって、この問題は明らかに、当社や航空宇宙・防衛関連企業だけでなく、もっと幅広い産業に影響を及ぼしているのです。こうした問題が最初に表面化したとき、ミッション・システムズは実にうまく回避策を講じたと思いますね。代替品の調達、代替部品の認定などです。こうした措置はすべて、サプライチェーンがこの問題を乗り越え、プラスマイナス1年以内にハードルを越えられるという見通しが前提となっていました。

しかし、正直なところ、この問題を乗り越えようとするにつれ、一部の供給元にとって私たちが必ずしも最優先事項ではないことが明らかになりました。そのため、ボトルネックが予想以上に長く続くと判断したとき、チームはまったく新しい戦術でこの新しい常態に適応していきました。その中には、12カ月から18カ月、あるいは24カ月とリードタイムを長くした主要部品の調達や、主要サプライヤーとの協力による需要予測の改善、そして、サプライヤーが当社の方向性に確信を持ち、当社と当社の優先事項に追加の生産能力を割り当てられるようにするための取り組みも含まれています。そのため、これらすべてが実施され、進行中です。

ご想像のとおり、これらの中には結果が出るまで少し時間がかかるものもあります。そのため、今年の下半期には結果が出ると考えています。しかし、彼らは良い計画を持っていると感じています。しかし、彼らは良い計画を立てていると思いますし、素晴らしい是正措置をとっています。

しかし、それが定着するのは、今年の後半になりそうです。

オペレーター

次の質問は、バンク・オブ・アメリカのロン・エプスタインからです。

Ron Epstein — Bank of America Merrill Lynch — アナリスト

はい。おはようございます。

Phebe Novakovic — 会長兼最高経営責任者

おはようございます、ロン。

Ron Epstein — Bank of America Merrill Lynch — アナリスト

ウクライナが陸上システムに及ぼす可能性のある影響について、準備書面でも少しお話されていましたね。より大きな戦略的観点から見ると、過去には、陸軍は海軍や空軍のための法案提出者であるという論理が常にあったように思います。これは — ウクライナから別の教訓を学んでいるのでしょうか。また、それが陸上システム事業にどのような影響を与える可能性があるのでしょうか?

フェーベ・ノバコビッチ — 会長兼最高経営責任者(CEO

第二次世界大戦後の近代において、陸軍は戦術的な課題や問題、熱戦や冷戦、あるいは準備のために資金を調達しています。これは、海軍や空軍が資金を得る傾向がある戦略的な課題の両方を持っている問題です。また、先ほど申し上げたように、脅威の環境は大きく変化しています。そのため、陸軍と陸上自衛隊の多くの能力に対する関心が高まっています。

しかし、このような需要が実際の受注に結びつくまでには、まだまだ伸びしろがありそうです。ヨーロッパで何が起こっているかというと、ヨーロッパの戦闘車両事業が非常にうまくいって、多くの契約を獲得しています。ポーランド、ルーマニア、スイス、ドイツ、デンマーク、スペイン、スウェーデン、ルクセンブルクで積極的に活動しています。ちなみに、この数字をすべて書き出したのは、これだけの国数があるからです。

つまり、脅威に近ければ近いほど、より緊急に必要な資金を満たすことができるのだと思います。つまり、戦闘システムの成長に対する予想を変更したのです。ところで、これらすべてを包括しているのは、弾薬と投射材の生産量を増やす必要性です。私たちはここ3、4、5カ月、陸軍と協力して、まさにそのような計画を立てています。

ですから、私たちがいつも申し上げているように、脅威の環境が防衛製品への需要を大きく左右するのです。そして今、その一端を見ることができます。

Ron Epstein — Bank of America Merrill Lynch — アナリスト

了解です。了解です。ありがとうございました。

オペレーター

次の質問はシティのジェイソン・ガースキー氏からです。

ジェイソン・ガースキー — シティ — アナリスト

フィービとジェイソン、ありがとうございます。

フィービー・ノバコビッチ — 会長兼最高経営責任者

おはようございます。

Jason Aiken — 上席副社長兼最高財務責任者

おはようございます。

ジェイソン・ガースキー — シティ — アナリスト

ジェイソン、この機会にテクノロジー・グループについてお聞きしたいと思います。この席に座ってからまだ日が浅いようですが、収益を上げるために、技術や新製品、サービス、プロセス、EBなど、どのような投資を行いたいとお考えでしょうか。また、あなたがグループのリーダーを務めることで、どのような変化があるのかについても教えてください。ありがとうございました。

Jason Aiken — 上席副社長兼最高財務責任者

GDITとミッション・システムズのグループ、つまりテクノロジーをまとめて考えるなら、私たちは現在、そしてこれまで、多くの同業他社が目指しているモデルや能力セットで活動してきました。これは、従来の連邦政府のITサービスだけでなく、サイバー、ハードウェア、その他の要素をバランスよく包括的に提供するポートフォリオです。ですから、このゲームにおいて、必ずしもキャッチアップする必要はないと思っています。

ポートフォリオに磨きをかけ、強化するチャンスは常にあると思います。先ほども申し上げましたが、このダイナミックな環境は今後も続くと思われます。私たちは、これまでと同様、新しいテクノロジーへの内部投資を続けています。これからもそうです。

ご存知のように、フィービが今話していたら言うだろうと思うのですが、私たちはM&Aについて推測するつもりはありません。M&Aについては推測の域を出ませんが、ボルトオン買収の可能性は常にあります。ところで、2018年にCSRAを買収し、連邦政府ITサービス事業の規模と能力でこのグループの顔を本質的に変えて以来、GDITの競合グループと呼ばれる上位5~6社の同業者を見ると、その領域で40~45件ほどの買収があり、それらの企業が引き受けましたが、当社は一切やっていない、というご指摘がありましたので記しておきます。その間に、ミッション・システムズ社で小さなボルトオンをいくつか行いましたが、GDITの分野では何も行っていません。

このような動きや業界再編の余波を受け、他の企業がどのような動きを見せているのか興味深いところです。しかし、私たちは非常に有利な立場にいると思いますし、他の多くの企業もそれに続いていると見ています。ですから、私たちが今後計画していることに大きな変化があるとは思えませんが、市場トップの座を維持することに引き続き注力していくつもりです。

Jason Gursky — Citi — アナリスト

ありがとうございます。

オペレーター

次の質問はコーウェンのカイ・フォン・リュモーアからです。

Cai von Rumohr — コーウェンアンドカンパニー — アナリスト

どうもありがとうございます。それでは、マージンの結果についてですが

Phebe Novakovic — 会長兼最高経営責任者

おはようございます。

Cai von Rumohr — コーウェンアンドカンパニー — アナリスト

フィービ、おはようございます。ガルフストリームではマージンが前四半期比で少し上昇しましたが、私の理解では、第2四半期と第3四半期にG500と600に関連するソフトウェア保証費用が発生したと思います。航空宇宙事業のマージンがもう少し改善されなかった理由は何だったのでしょうか?

Phebe Novakovic — 会長兼最高経営責任者(CEO

ええ、マージンはかなり良好だと思います。私たちは、皆さんにお伝えしていた以上の結果を出すことができました。その点では、かなり満足しています。ただし、逆風となった要因のひとつは研究開発です。

MAXの結果、耐空性指令やFAAの新たな要求事項によって追加作業が必要になり、研究開発が増加しました。しかし、このマージンは非常に強力で、私たちがガイダンスで想定していたよりも良いものだと考えています。

Cai von Rumohr — コーウェン・アンド・カンパニー — アナリスト

わかりました。ありがとうございます。それからジェイソン、ミッション・システムズのマージンは、これまでの水準から200ベーシスポイント以上減少していますね。物事が整理され始めたら、ミッション・システムズのマージンはどこに向かうとお考えでしょうか?元の水準に戻せるのでしょうか?

Jason Aiken — シニア・バイス・プレジデント兼チーフ・ファイナンシャル・オフィサー

セグメント別、あるいはビジネスユニット別のマージンガイダンスやグループ内のマージンガイダンスは行っていませんので、テクノロジー全体とおっしゃられているのだと思います。しかし、CSRA買収以前を振り返ると、ITサービス事業が当社最大の事業グループとなり、テクノロジー部門の3分の2以上を占めるようになってからは、これらの事業を合わせたマージンは2桁台前半、通常は10~11%の間で安定的に推移していました。CSRAを買収してからは、過去5年間の平均で9.8%のマージンとなっています。GDITが最初の2、3年で統合を成し遂げ、その直後にCOVIDの影響を受け、ここ数年一桁台前半の成長という素晴らしい軌道に乗りつつあります。

今後もこの傾向が続くと期待しています。ミッション・システムズは、サプライチェーンの問題に対処しており、その結果、数量は少し減少しています。そのため、グループ全体のマージン、総マージンは、2つのミックスの変化に他なりません。つまり、サービス部門のビジネスが増加し、製品・ハードウェア部門の数量が減少しているのです。

ミッション・システムズがこの問題を乗り越え、成長軌道に乗れば、全体としてマージンが回復するものと思われます。ところで、これはGDITが成長するにつれてマージンを改善し収穫し続けているという事実を見落としてはいけません。先ほども申し上げましたが、CSRAを買収して以来、事業としての利益率が最も高く、会社への利益貢献も過去最高でした。ですから、すべてが正しい方向に向かっていると思います。

ただ、ミッション・システムズのサプライチェーンの問題があり、これがミックスに影響を与えることになるでしょう。いずれは10%の水準まで回復するものと思われます。

オペレーター

次の質問は、Alembic Global のピート・スキビツキーからです。

ピート・スキビツキー — アレンビック・グローバル — アナリスト

皆さん、おはようございます。

フィービー・ノバコビッチ — 会長兼最高経営責任者

おはようございます。

ピート・スキビツキー — アレンビック・グローバル — アナリスト

フィービ、先ほどのロンの質問の続きなのですが、今年の見通しが横ばいであるにもかかわらず、戦闘についてです。しかし、あなたは国際的な需要の話をしましたし、議会はストライカーとエイブラムスのために23年の予算にかなりの額を追加したようです。2023年以降に状況が変わり、需要が実際に転換し始めるとしたら、年平均成長率はどの程度が妥当だとお考えですか?

フィービー・ノバコビッチ — 会長兼最高経営責任者(CEO

現在、私たちが見ているのは1桁台前半の成長率だと思います。しかし、これは顧客と相談した上での現時点での最善の計画です。

Pete Skibitski — Alembic Global — アナリスト

わかりました。ありがとうございました。

オペレーター

次の質問は、JefferiesのSheila Kahyaogluからです。

Sheila Kahyaoglu — Jefferies — アナリスト

おはようございます、Phebe、Jasonです。

フィービー・ノヴァコヴィッチ — 会長兼最高経営責任者

こんにちは、シーラ。

Jason Aiken — 上席副社長兼最高財務責任者

おはようございます。

Sheila Kahyaoglu — Jefferies — アナリスト

防衛ポートフォリオ全体について、3つのセグメントすべてについてですが、トップラインとEBITの観点から、ビジネスを横ばいに導くということでしょうか。予算は10%増で、かなり良いプログラムもありますね。この差分をどのように考え、予算に追いつき、EBITの成長が再開されるときを迎えるのでしょうか。

フィービー・ノバコビッチ — 会長兼最高経営責任者(CEO

それは24年に入ってからだと思います。そこで大きな問題となるのは、先ほども申し上げたように、バージニア州です。しかし、防衛関連のポートフォリオを見てみると、当社は非常に強力な受注残を持っています。あとは、そのポートフォリオ全体を実行に移すだけです。

ですから、防衛分野や航空宇宙分野での成長については、まったく心配していません。ただ、1つだけ、先ほどは言いそびれたのですが、私たちが今注目している、あるいは注目すべきことがあります。ヴァージニアで、そして率直に言ってEB社で、一般的にできることのひとつは、営業成績を改善し続けることです。その結果、サプライチェーンから生じるいくつかの動揺をカバーする能力が高まります。

このように、私は本当にすべてが実行だと考えています。成長はやってくるものです。それを支えるバックログがあります。だから、率直に言って、私は今のポジションが気に入っています。

Sheila Kahyaoglu — Jefferies — アナリスト

素晴らしい。もう1つお聞きしたいことがあります。もう1つお聞きしたいのですが、もうお聞きになりましたか?G700と800の認証プロセスについて、最新情報を教えてください。

Phebe Novakovic — 会長兼最高経営責任者(CEO

700は今年の夏、G800はその約半年後に変換または認証される予定です。ですから、その点については変更はないと考えています。また、FAAとの関係も非常にうまくいっています。ですから、私たちは……すべての認証プロセスを完了させることを楽しみにし続けているのです。

ただ、これは私たちが完全にコントロールできる範囲ではありません。この問題の多くは、FAAのリソースと、彼らが抱えている他のすべての要求を満たすために集中する能力によるものです。しかし、これまでのところ、とても順調です。

オペレーター

次の質問は、RBCのケン・ハーバートさんからです。

フィービー・ノバコビッチ — 会長兼最高経営責任者

見失ったようです。

ハワード・ルーベル — インベスター・リレーションズ担当副社長

オペレーター

Ken Herbert — RBC Capital Markets — アナリスト

はい、こんにちは。よかった —

Howard Rubel — インベスター・リレーションズ担当バイス・プレジデント

わかりました。どうぞ、ケン。はい

Ken Herbert — RBC Capital Markets — アナリスト

申し訳ありません。黙っていました。おはようございます、フィービーとジェイソンです。最初にお聞きしたいのは、航空宇宙産業の中で、サービス事業が非常によく伸びているということです。

航空宇宙のガイダンスの一環として、23年のサービスの成長見通しはどうでしょうか?また、その事業への投資について少しお聞かせください。

フィービー・ノバコビッチ — 会長兼最高経営責任者(CEO

サービス面では1桁台前半の成長を見込んでおり、サービス能力の増強が必要と判断した場合には慎重な投資を続けています。しかし、今のところ、その点では特に目立ったものはありません。合理的で着実な成長に対応するためのキャパシティはあります。

Ken Herbert — RBC Capital Markets — アナリスト

そうですか。それは助かります。それと、この夏の700台認定について簡単に説明してください。あなたがコメントしたように、あなたはFAAと密接に協力していますし、この多くは — あるいは一部はあなたのコントロール外です。

また、FAAのサポート能力に関するリスクについてはどのようにお考えですか?それとも、この夏の期間には、まだかなりの不確実性とリスクがあるのでしょうか?

フィービー・ノバコビッチ(Phebe Novakovic) 会長兼CEO

FAAは、そのポートフォリオと一連の複雑で多面的な要件をうまく管理してきたと思います。そして今のところ、私たちは認証取得のための合理的な期待値と思われるものを堅持しています。

オペレーター

次の質問は、Vertical ResearchのRobert Stallardからです。

Rob Stallard — Vertical Research Partners — アナリスト

どうもありがとうございます。おはようございます。

Phebe Novakovic — 会長兼最高経営責任者

おはようございます。

Rob Stallard — Vertical Research Partners — アナリスト

私からは簡単なものを2つ、フィービ。まず、ウクライナについてですが、エイブラムス戦車を入手するようです。どの時点で、何らかの形で、特に人員配置などのキャパシティが問題になったのでしょうか?次に、ジェイソンさんですが、2023年の航空宇宙事業のキャッシュフローガイダンスのBook-to-Billはどの程度を想定されていますか?ありがとうございました。

フィービー・ノバコビッチ — 会長兼最高経営責任者(CEO

人員配置は問題ではありません。米国政府が開発中の二国間協定に関して契約を締結するつもりであれば、産業基盤の能力で十分に対応可能です。

ジェイソン・エイケン — 上級副社長兼最高財務責任者

それからRob、2つ目の質問ですが、航空宇宙産業の受注残高については、2022年に向けて1対1の受注残高に戻ると想定しており、これがキャッシュフロー予測の前提の1つになっています。そのため、それが達成されれば、当然ながら多少の上乗せが期待できます。

オペレーター

次の質問はクレディ・スイスのスコット・ドイシュルからです。

スコット・ドゥシュレ — クレディ・スイス — アナリスト

おはようございます。私の質問に答えてくれてありがとうございます。フィービーは、準備書面でも少し触れていますね。ガルフストリームの販売パイプラインと、個人バイヤーと企業バイヤーの両方から見た最新動向について、もう少し詳しくコメントいただけないでしょうか。

それからジェイソンですが、AJAXの未請求債権残高について、年末にどの程度あったのか、また今年中にどの程度焼却される見込みなのか、教えてください。ありがとうございました。

フィービー・ノバコビッチ(会長兼最高経営責任者

パイプラインについては、依然として強力であることを申し上げました。また、アメリカの企業は、上場企業、非上場企業、個人富裕層など、非常に活発な動きを見せています。ヨーロッパは依然として低調です。中近東は回復基調にあります。

中国ではなく、東南アジアがますます活発になってきています。ですから、私たちが提供するすべての製品、すべての航空機に良い需要があるのです。

ジェイソン・エイケン — 上級副社長兼最高財務責任者

2つ目の質問ですが、AJAXの未請求分についてですが、年末に約17億ドルというのが現時点での状況です。今年中にいくら回収できるかという具体的な話には触れません。その顧客と現在進行形で話し合っているところです。しかし、言うまでもなく、先ほど申し上げたように、今期末までに現金受領が再開される見込みであることは確かです。

そうすれば、未請求残高が減少していくでしょう。

ハワード・ルーベル — 投資家向け広報担当副社長

オペレーター、ルーベルです。もう1つ質問をお受けして、電話を切らせていただきます。

オペレーター

よろしいですね。最後の質問は、メリアス・リサーチのロバート・スピンガーンさんからです。

ロブ・スピンガーン — メリアス・リサーチ — アナリスト

おはようございます。お時間をいただきありがとうございます。フィービー、先ほどの質問に戻りますが、700と800のサービスインについて、研究開発が減少するのはいつ頃と予想されますか?400がどの程度使うのか分かりません。また、そうなった場合、ガルフストリームのマージン増分はどのようになるのでしょうか?それは24年でしょうか、それとも25年でしょうか?

フィービー・ノバコビッチ — 会長兼最高経営責任者

研究開発費は来年末には減少に転じると考えています。また、ガルフストリームは非常に業績が良く、経営的にも強力な企業です。そのため、サプライチェーンやエンジニアリング、そして製造現場における業務効率や規律が向上し、マージンが少しずつ改善されています。これらすべてが改善されたのです。

このため、時間外マージンを増加させる機会があると思いますが、具体的な数値ははっきりさせるまで申し上げられません。しかし、着実に、そして繰り返し改善していけると確信しています。

Rob Spingarn — Melius Research — アナリスト

わかりました。それと、FAAについて少し補足しておきます。先ほどもお話がありました。この数年、同業他社で起こったことを受けて、新しいシステムを進化させるために、まだ発見が必要な段階なのでしょうか?それとも、今の時点で決まったプロセスがあるのでしょうか?

Phebe Novakovic — 会長兼最高経営責任者(CEO

それは私が答えられる範囲を超えている質問だと思います。私が言えることは、FAAとの関係や仕事上の関係は、かなり成熟しているということです。そして、新しい要件が何であるか、それをどのように実行するかについて、私たち全員が非常に明確に理解していると思います。

Rob Spingarn — Melius Research — アナリスト

わかりました。ありがとうございました。

ハワード・ルーベル — 投資家向け広報活動担当副社長

本日はお電話にご参加いただきありがとうございます。第4四半期の決算発表、ハイライトのプレゼンテーション、見通しについては、ジェネラル・ダイナミクス社のウェブサイトをご覧ください。他にご質問があれば、本日深夜に私のオフィス(703-876-3117)にてお受けいたします。オペレーター

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>