ドキュサイン (DOCU)2023年第1四半期決算説明会の日本語訳です。

決算ミスが続き株価も下がり続けてますね。以前は持ってましたがしばらくは近付かないほうがいい株だと思ってます。

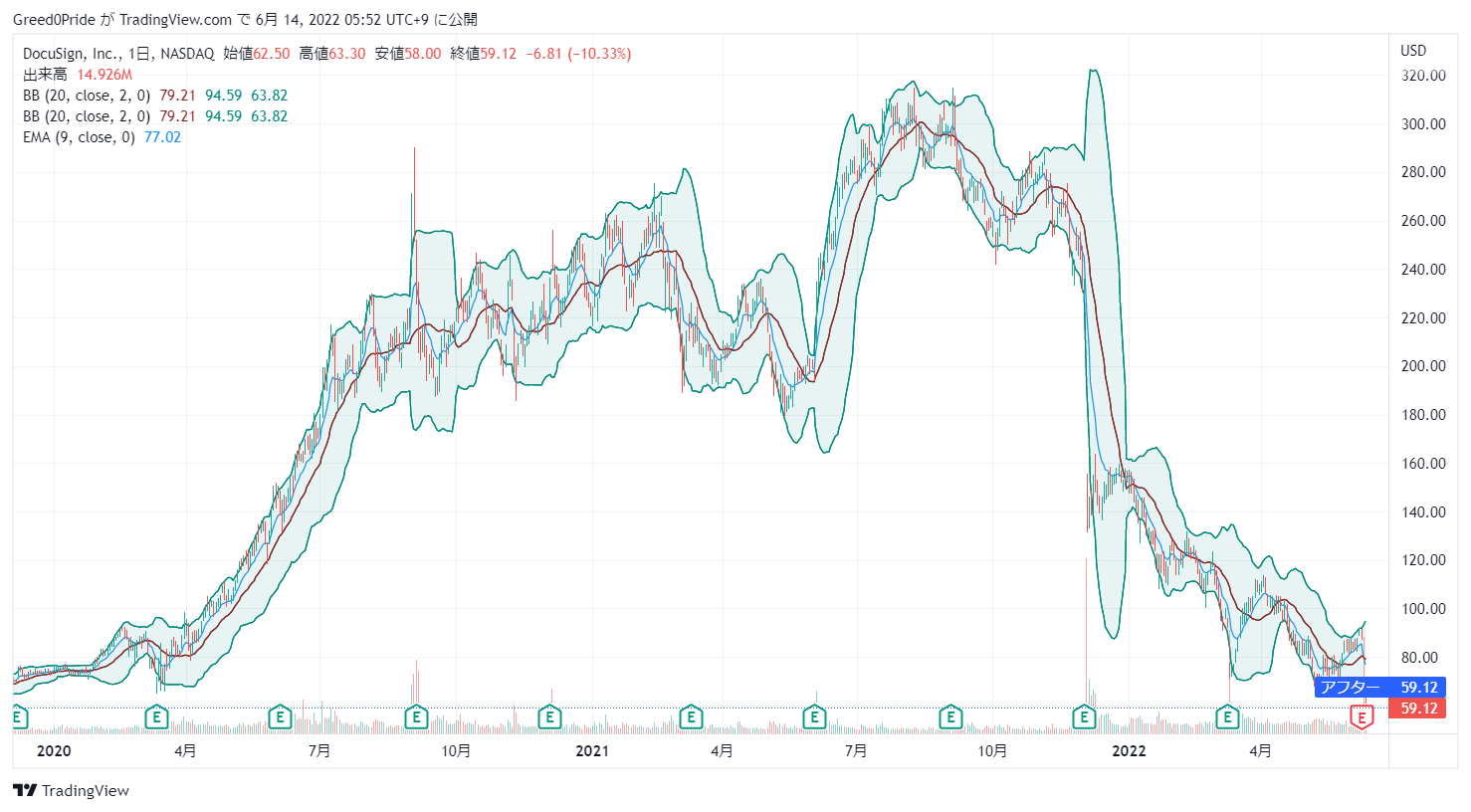

ドキュサイン (DOCU)株価

ドキュサイン (DOCU)2023年第1四半期決算説明会

Call participants:

Roger Martin — Vice President, Finance

Dan Springer — Chief Executive Officer

Cynthia Gaylor — Chief Financial Officer

Josh Baer — Morgan Stanley — Analyst

Brad Sills — Bank of America Merrill Lynch — Analyst

Karl Keirstead — UBS — Analyst

Pat Walravens — JMP Securities — Analyst

Jake Roberge — William Blair and Company — Analyst

Tyler Radke — Citi — Analyst

Alex Zukin — Wolfe Research — Analyst

Rishi Jaluria — RBC Capital Markets — Analyst

Shebly Seyrafi — FBN Securities — Analyst

More DOCU analysis

2022年6月09日午後4時30分(米国東部時間)

オペレーター

皆さん、こんにちは。DocuSignの2023年度第1四半期決算カンファレンスコールにご参加いただき、ありがとうございます。[この電話会議は録音されており、電話会議終了後、ウェブサイトのIRセクションから再生することが可能です。[オペレーターの方へ】 それでは、財務担当副社長、ロジャー・マーティンに電話をお繋ぎします。

どうぞよろしくお願いします。

ロジャー・マーティン — 財務担当副社長

オペレーターの方、ありがとうございました。こんにちは、DocuSignの2023年第1四半期決算説明会にようこそ。私はDocuSignの財務担当副社長、ロジャー・マーティンです。本日は、DocuSignのCEOであるDan Springerと、当社のCFOであるCynthia Gaylorが参加しています。

第1四半期の業績に関するプレスリリースは本日発表され、当社のIRサイトに掲載されています。さて、本日の電話会議における当社の発言には、将来の見通しに関するものがあることを、皆様にお伝えしておきます。これらの将来見通しに関する記述に関連する仮定および予想は合理的であると みなされますが、これらには既知および未知のリスクおよび不確実性が内在しており、実際の結果や業績とは大きく異なる 可能性があります。特に、デジタルトランスフォーメーションのペースや、パンデミックの結果などの顧客需要に影響を与える要因に関する当社の予想は、現時点での当社の最善の予測に基づいており、したがって変更される可能性があります。本通話の内容とともに、当社がSECに提出した書類のリスク要因を読み、検討してください。将来予想に関する記述は、現時点における当社の仮定および予測にもとづくものです。また、法律で義務づけられている場合を除き、将来の出来事や新しい情報に照らしてこれらの記述を更新する義務を負うものではありません。本通話では、GAAP方式および非GAAP方式の財務指標を提示します。

非GAAPベースの財務指標には、株式報酬費用、従業員の株式取引にかかる雇用者給与税、買収無形固定資産の償却費、社債の割引および発行 費の償却費、買収関連費用、戦略投資の公正価値調整、リース関連資産の減損、ならびに必要に応じてその他の特別項目は含まれていません。さらに、非 GAAP 型の加重平均株式数、フリー・キャッシュ・フロー及び課金額に関する情報も提供しています。これらのNon-GAAP指標は、当社のGAAPベースの業績と切り離して考えたり、代用したり、優越したりすることを意図したものではありません。当社の非GAAP財務情報、最も直接的に比較できるGAAP指標、およびこれらの数値の定量的調整に関する情報については、本日の決算プレスリリース(当社ウェブサイト:investor.docusign.com)をご参照ください。それでは、電話をダン・スプリンガーに切りたいと思います。ダン?

ダン・スプリンガー — 最高経営責任者

ありがとう、ロジャー。皆さん、こんにちは。本日は第1四半期の決算説明会にご参加いただき、ありがとうございます。まず、当四半期の業績について説明し、その後、拡張性のある組織の構築とDocuSign Agreement Cloud製品群の強化に関する重要な発表について説明したいと思います。DocuSignは今年、堅調な業績でスタートしました。

第1四半期の収益は5億8900万ドルで、前年同期比25%増となりました。海外からの収益は前年同期比43%増で、総収益に占める割合は昨年の第1四半期の21%から25%になりました。請求額は前年同期比 16%増加し、ドル・ネット保持率は 114%となり、過去の実績の範囲内となりました。最後に、当四半期の新規顧客数は前年同期比 25%増の約 67,000 人となり、全世界の有料顧客数は 124 万人 となりました。

このような結果は、パンデミック後の世界に市場戦略を適応させるために、当社チームの揺るぎないコミットメントと柔軟性を必要とするものです。また、当社の業績は、世界中の企業の契約ワークフローのデジタル化における当社の継続的な勢いを浮き彫りにしています。インフレ懸念、不安定な労働環境、世界的な不安定さなど、同業他社が直面しているマクロ的な課題の多くを経験していますが、当社は今後の成長機会に向けて、実行力と市場開拓力を強化し、リーダーシップ・チームを強化しています。ダイナミックなマクロ環境は、DocuSignのようなデジタル投資の必要性を強調するだけであり、当社は引き続きお客様と提携して、お客様のデジタルトランスフォーメーションの旅を推進していきます。

私たちは、当社の戦略と収益50億ドルの企業になるための道筋に自信を持っています。DocuSignは、電子署名の分野で明確なマーケットリーダーであり続け、より広範な契約書クラウドのカテゴリーを定義する上で、当社の進歩にも期待しています。イノベーションへの専心と優秀な人材の獲得への投資により、当社はトップクラスの市場シェアをさらに拡大することができます。当社の事業拡大計画は順調に進んでおり、特定の分野での成長レベルは事前の予想を下回っていますが、初期の牽引力に勇気づけられています。

次に、その具体的な内容についてご説明します。第1四半期は、次の成長ステージに向けた基盤強化、規模の拡大、およびパンデミックの高止まりからの移行に伴いここ数四半期に見られた市場投入に関する課題への取り組みがさらに進展しました。前四半期には、世界トップクラスのセールスおよびサクセス・リーダーを迎えることをお伝えしましたが、このたび、ワールドワイド・フィールド・オペレーション担当の新社長としてスティーブ・シュートを採用したことを大変喜ばしく思います。また、前四半期にお伝えしたとおり、北米のコマーシャルセグメントおよびSMBセグメントにおいて、多くの優秀なセールスリーダーを採用し、現在、四半期ごとにその席に就いています。

最後に、北米のエンタープライズチームのリーダーを新たに採用し、Go-to-marketのリーダーシップを拡大するためのイニシアチブを完成させたところです。この経験豊富なチームは、採用、トレーニング、能力開発に注力し、DocuSignを売上高50億ドル、そしてそれ以上に押し上げることにレーザーフォーカスを当て、活動を開始しました。また、他の重要な分野でもチームを強化し、IBMからInhi Cho Suhの就任を発表したばかりです。彼はDocuSignの取締役から製品・技術担当社長に移行し、当社の契約クラウド内のイノベーションを加速させるために尽力する予定です。また、最高法務責任者には、ワークデイで法務責任者を務めていたジム・ショーネシー、最高人事責任者には、ツイッターのCHROを務めていたジェニファー・クリスティが就任しました。

これらの重要な人材を採用し、チームを編成したことで、現在のマクロの逆風にもかかわらず成功し、24年度に向けて持続可能で予測可能な成長を実現するための下期成長計画に集中して取り組んでいます。次に、特筆すべき製品についてご説明します。第1四半期に発表した大きなニュースは、拡大する契約ライフサイクル管理製品群に新たに加わった「CLMエッセンシャルズ」の発売です。この製品は、契約書の作成、交渉、安全な保管を一元化し、自動化するための、成長企業向けのソリューションで、価値実現までの時間を短縮することに特化した合理的なCLMソリューションです。

また、Essentialsは、Salesforceとの深い統合により、見積から現金化までのプロセスにおける契約作業を容易に加速させることができます。さらに、お客様のニーズの高まりに応じて、CLMやCLM+のフル製品へのシームレスなアップグレードパスが用意されています。前四半期のイノベーションのもう一つの大きな分野は電子署名で、署名ワークフローをさらに簡素化し、安全性を高めるための機能を安定したペースでリリースし続けています。最新のID確認機能では、署名者がBank of America、Chase、Wells Fargoなどの信頼できる金融機関を通じて本人確認ができるようになりました。

これは、当社がいかに重要な部分において着実なペースで革新を続け、電子署名の名声としてこのカテゴリーをリードしているかを示す素晴らしい例です。このリードは、当社の顧客指標にも反映されています。例えば、ACVが30万ドル以上の顧客は前年比で32%増加しました。当四半期の成功が示すように、私たちは電子署名の成長とリーダーシップを維持し、Agreement Cloudの他の製品群も前進させています。

お客様がフォーチュン500社であろうと、ドイツのような高成長国際市場のデジタルSMBであろうと、米国内であろうと、私たちは同じように土地と機会を拡大していると考えています。この土地では、電子署名から始まることが多いのですが、その広がりは実に多様です。簡単な例をいくつか紹介しましょう。ある大手多国籍決済企業は、10年以上の顧客ですが、ここ数四半期で電子署名の利用を着実に、そして大幅に拡大させています。

前四半期、同社は6万人を超えるグローバル従業員に対し、eSignatureの新しいリモートワークリクエストシステムを展開しました。これは、パンデミック以前からある同社の柔軟な在宅勤務のポリシーに沿ったものです。さらに、このお客様は最近、米国の各主要拠点に新しい従業員健康クリニックを開設し、クリニック業務でフォームを使用する際の合理的なプロセスのためにDocuSignを利用しました。

また、第1四半期は、契約書クラウドの導入が深まる傾向が続きました。例えば、世界最大級の一流グローバルコンサルティング会社は、長年のeSignatureの顧客から、CLM+のグローバル導入に踏み切りました。この企業は、標準化されたエンドツーエンドの契約プロセスの構築と実行、包括的なメタデータを含む一元化されたドキュメントリポジトリ、AIを活用した既締結契約や未締結契約のリスクレベルの特定が可能になりました。以上、2023年度の第1四半期は堅調に推移しました。

パンデミック後に行っている市場開拓の最適化、そして新たに規模を拡大した営業とサクセスのリーダーシップによる効果が出始めています。当社は、今後の大きなビジネスチャンスを活かすために従業員への投資を継続する一方、成長と収益性のバランスを適切にとるため、採用計画のテンポを緩やかにしています。500 億米ドルの TAM を有する当社は、当社の事業戦略に自信を持っており、また重要な点として、当社が擁する優れたチームにも信頼を寄せています。マクロ的な逆風の中で勢いをつけるために努力している中で、着実な受注を獲得し、より深い関係を構築するためのパートナーエコシステムからの関心も高まっています。

今週は、マイクロソフトとのグローバル戦略的パートナーシップを拡大し、「どこでもできる仕事」を加速させ、DocuSign Agreement CloudをMicrosoft AppSourceの優先ソリューションとして強化することを発表したばかりです。マイクロソフトはDocuSignの長年の顧客であり、パートナーでもあるので、私たちは深い関係を築いています。今後もこの関係を広げ、Office、Dynamics、Power Platformアプリケーションなど、マイクロソフトのビジネスソリューションに多くの新しい統合と機能を提供することを期待しています。私たちは、広大な市場、業界をリードする製品ポートフォリオ、そして規律とオペレーションの卓越性をもって成長と利益拡大の両方に注力する世界クラスのチームの成長を手に入れたわけです。

私たちは、羨望の的となる成長を再び実現するための計画を立て、進行しています。これらの目標が明確に見えている今、私はこれまでと同様、未来に対して楽観的な見方をしています。それでは、シンシアに代わって、業績と見通しをより詳しく説明したいと思います。シンシア?

Cynthia Gaylor — 最高財務責任者

はい。ありがとう、ダン。そして皆さん、こんにちは。全体として、第1四半期は堅調に推移しました。マクロ環境がさらに厳しくなる中、当社は引き続き長期的な戦略の実行と実現に注力しています。営業および財務の目標達成に向けて着実に前進し、健全なペースで顧客を増やし、国際的な事業基盤も拡大しました。

当四半期の主な業績についてご説明します。総売上は前年同期比 25%増の 5 億 8,900 万ドル、サブスクリプション売上は同 26%増の 5 億 6,900 万ドルでした。海外売上高は引き続き国内売上高の伸びを上回り、第 1 四半期には前年同期比 43%増の 1 億 4,400 万ドルに達し、総売上高に 25%貢献しました。第1四半期の海外売上高は前年同期比43%増の1億4,400万米ドルで、売上高全体に占める割合は25%でした。

当四半期は米ドル高による為替換算上の逆風があったものの、業績への影響は軽微でした。顧客数は引き続き堅調に推移し、当四半期には約 67,000 人の新規顧客を獲得し、第 1 四半期末の顧客数 は前年同期比 25%増の約 124 万人となりました。これには1万2,000の直接顧客が含まれ、直接顧客数は前年同期比34%増の18万2,000となりました。また、年間利用額が 30 万米ドル以上のお客様は、前年同期比 32%増の 886 名となりました。

当四半期のドル純保有率は114%を達成しましたが、これは過去の112%から119%の範囲内です。また、安定したテンポで顧客を追加し、DocuSignの利用を拡大し続けていますが、ピーク時の水準と比較すると拡大速度は緩やかになっています。第1四半期のnon-GAAPベースの総粗利益率は81%と昨年並み、サブスクリプションの粗利益率は84%(前年同期85%)となりました。第1四半期の非GAAPベースの営業利益は、昨年の9300万ドルに対し、1億200万ドルに達しました。

非GAAPベースの営業利益率は、前年の20%に対して17%でした。第1四半期のNon-GAAPベースの純利益は、前年同期の9,200万ドルに対して7,700万ドルでした。過去3年間のNon-GAAPベースの一貫した利益を考慮し、’23年度第1四半期より、Non-GAAPベースの純利益の算出にNon-GAAPベースの税率を含めています。2023年度については、現在入手可能な情報やその他の要因・仮定を反映した長期的なNon-GAAP税 率の見込みを20%としています。

当四半期の従業員数は、前年同期比 26%増の 7,642 名となりました。現金・預金および現金同等物、使途制限付現金・預金および投資は10億米ドル超となり、第1四半期を終 了しました。営業キャッシュ・フローとフリー・キャッシュ・フローは、第4四半期の好調なキャッシュ・フローに続き、第1四半 期も好調なキャッシュ・コレクションで過去最高を更新しました。第1四半期の営業キャッシュフローは前年同期比45%増の1億9600万ドル、マージンは33%でした。

前年同期の1億3,600万ドル(29%)と比較すると、その差は歴然です。フリーキャッシュフローは、前年同期の1億2,300万ドル(26%)に対し、当四半期は1億7,500万ドル(30%)となり、前年同期比で42%の増加となりました。当社は最近、事業の拡大と効率化を進めるために、インフラのクラウドへの移行を加速させるための措置を講じました。この移行による年度内の財務的影響は軽微であり、時間の経過とともに、資本集約的な物理データセンターから、より柔軟で持続可能なスケールのモデルへと移行していく予定です。

さて、ガイダンスに移りたいと思います。これまで述べてきたように、私たちは長期的なビジネスチャンスと、DocuSignで新しいお客様を増やし、契約書クラウド全体でお客様のデジタル変革を促進する能力に自信を持っています。しかし、私たちは、お客様や同業他社のマクロ的な課題と無縁ではありません。Danが述べたように、私たちは自分たちでコントロールできること、つまり製品ポートフォリオ全体の革新と市場投入の実行の改善に注力しています。

大規模な事業展開で豊富な経験を持つリーダーの招聘はかなり進んでいますが、意味のある牽引力と可視性の向上には何四半期もかかると認識しておくことが重要です。当社はビジネスモデルにおいて営業レバレッジを有しており、成長と収益性のバランスを取りながら、経費規律を守ることに全力を注いでいます。長期的な目標である営業利益率の達成に向け、引き続き順調に推移しています。当社は、長期的な成長と成功の原動力となる最優先事項に特に重点を置き、全社的に思慮と規律のある投 資を継続していきます。

具体的には、’23 年度は、経費の節減と採用計画をより慎重なペースで進め、現在の状況と当社の成長に見合っ た投資を実施する予定です。これらの要素は、今回の見通しにも織り込まれています。2011 年度第 2 四半期の売上高は、前年同期比 17%ないし 18%増の 6 億米ドルないし 6 億 400 万米ドル、2011 年度は前年同期比 17%ないし 18%増の 24 億 7,200 万米ドル、2011 年度は前年同期比 18%増の 24 億 8,200 万米ドル を予想しています。このうち、サブスクリプション収入は、第2四半期に5億8300万ドルから5億8700万ドル、前年同期比18%から19%の成長、’23年度には23億9400万ドルから24億600万ドル、前年同期比18%の成長と見込んでいます。

売上高については、第2四半期は5億9,900万ドルから6億900万ドル、前年同期比1%から2%の成長、第23年度は25億2,100万ドルから25億4,100万ドル、前年同期比7%から8%の伸びを見込んでいます。非GAAPベースの売上総利益率は、第2四半期および’23年度ともに79%~81%と予想しています。第2四半期および2011年度の非GAAPベースの営業利益率は16%~18%と予想しています。利息収入およびその他の収入はごくわずかで、23年度は約700万ドルから1,100万ドルの税金投入を見込んでいます。

また、完全希薄化後の加重平均発行済み株式数は、第2四半期、第23四半期ともに2億500万ドルから2億 1,000万ドルになると予想しています。最後に、第1四半期の業績には満足していますが、成長を再加速させるための作業が待ち受けていることも認識しています。市場機会は非常に魅力的です。当社は業界をリードする製品ポートフォリオを有し、規模に応じた持続可能な成長の推進に揺るぎない焦点 をあてています。

私たちは、お客様との約束を果たすとともに、お客様がAgreed Cloudを活用してビジネスを変革するのを支援するための市場参入戦略を実行するための強力な立場にあります。私たちは必要なステップを踏んでおり、私たちの計画に自信と活力を感じています。私たちは、お客様と協力して、世界中の契約書の作成、締結、処理、管理の方法を変革するために、実行と成長と収益性のバランスに重点を置いています。本日はありがとうございました。

それでは、質問をお受けします。オペレーターの方?

質疑応答

オペレーター

[最初の質問はモルガンスタンレーのジョシュ・ベアーからです。質問をお進めください。Josh Baer — Morgan Stanley — アナリスト

素晴らしい。ありがとうございます。ご質問をありがとうございます。マクロとCOVID後の正常化の間で、需要や競争に関して、より良い感覚を得たいと考えています。

まず競争についてですが、勝率の変化や価格割引の必要性の変化についてご存じでしょうか?それから、マクロとCOVIDの正常化に関連して、パイプラインの特徴についてお聞かせください。健全で、マクロのために案件が押されているのでしょうか?それとも、パンデミック後の需要の正常化により、パイプラインが弱くなっているのでしょうか?ありがとうございました。

ダン・スプリンガー — 最高経営責任者

そうですね。それでは、いくつか質問をさせてください。まず最初の質問ですが、グローバルなマクロ経済と、パンデミック後のDocuSignへの影響とを分けて考えてみたいと思います。ご想像の通り、案件ごとに分解するのは非常に困難です。

COVIDの時に行った非常に積極的な買い付けが、当社により大きな影響を及ぼしていると思います。しかし、他のソフトウェア会社にも聞いてみましたが、特にヨーロッパでは何らかの影響があると再確認しています。しかし、マクロ経済的な要因とは対照的に、COVIDの高水準の影響が最も大きいと言えるでしょう。競合状況については、毎回、決算発表の前にシンシアと私が競合チームと価格設定チームとで評価を行っていますが、特に大きな変化は見られません。

市場によって状況は多少異なりますが、一般的には、競合他社に大きな変化はありません。しかし、一般的には、勝率や平均価格という観点からは、何の変化もありません。ここでは主にeSignatureの話をしていますが、eSignatureは当社のビジネスの中で最も大きな部分を占めており、これがコア分析になります。パイプラインの観点からは、2つほど申し上げたいことがあります。

当社の現場組織には、それなりの数の異動や変化がありました。そのうちのいくつかは、いわゆる大辞職に起因するものです。これは他のソフトウェア会社で見られることと同じだと思います。当社では伝統的に離職率が非常に低く、ここ数年は一桁台の影響しかありませんでした。

しかし、今では業界平均に近い水準に達しています。これは私たちにとって大きな変化でした。また、現場が入れ替わると、パイプラインの構築が難しくなるという課題がありますね。当社の収益の大部分は、新会社からのものではありません。シンシアが述べたように、新規顧客は非常に好調で、これは当社のビジネスの強さ、価値提案、ブランドの強さを示す良い証拠だと思います。

CSMであれAEであれ、現場がお客様と一緒になって、「DocuSignの最初の使用例で良いROIが得られたので、次の使用例にも広げていきましょう」と言う必要があるのです。そして、チームが変わったことで、パイプラインを構築することにあまり重点を置かれなくなったことがわかります。それが、シンシアが言った請求に関するガイダンスの変化の一因だと思います。以上、各質問についてお答えしました。

Josh Baer — Morgan Stanley — アナリスト

回答ありがとうございました。3つの質問でしたので、この辺で失礼します。それでは。ありがとうございました。

オペレーター

ありがとうございます。次の質問はBank of AmericaのBrad Sillsからです。ご質問をお聞かせください。

Brad Sills — Bank of America Merrill Lynch — アナリスト

ああ、素晴らしい。ありがとうございます。先ほどお電話でご説明いただいた実行上の課題についてお伺いしたいと思います。3四半期前、事業拡大のための再集中策に着手したとき、あなたはそこで講じられたいくつかの措置と、指導者の交代について説明したと思います。

現在、その2~3四半期後です。この取り組みは、おそらくあなたが最初に考えていたよりも、もう少し重要なものになりつつあるようです。そこで質問なのですが、事業拡大に向けて舵を切った結果、どのようなことが明らかになりましたか?すでにうまくいっていることは何ですか?また、今回の変更で、拡大路線に再び集中するためのリーダーシップが確立されたとお考えですか?

ダン・スプリンガー — 最高経営責任者

そうですね。まず最初に、COVID後の需要加速の影響について、おそらく過小評価していたという評価に同意します。明らかに、事業の成長率は実質的に2倍になり、6、7四半期で会社の規模も2倍になりました。ですから、私たちはその劇的な経済性に気づいていなかったわけではありません。

ただ、そのうちのどの部分が、1回限りの使用例なのか、あるいは、より本格的な購入につながる加速度的なものなのかを理解していなかったのだと思います。そのため、非常に強力な追い風がなくなると、事実上、逆風になったように感じられました。ですから、この点は、私がどれほど劇的な変化を遂げたかについて誤解していたことを、正しく表現していると思います。2つ目は、現在の規模と今後の新しいモデルの両方に対応するために、リーダーシップを強化・増強する必要があるという話をしましたが、実際に新しい販売リーダーシップと市場開拓リーダーシップを導入し始めたのは、前四半期のことでした。

ですから、これらのリーダーの大半はまだ日が浅いのです。北米のコマーシャルおよびSMBのリーダーは、おそらく4分の1程度が経過したところでしょう。もちろん、Steveはまだ数週間ですし、新しいエンタープライズ・リーダーはまだ……採用したばかりで、まだ始まっていません。ですから、増強されたリーダーシップの在任期間としては、まだかなり早いと言えるでしょう。

最後に、教訓という意味で申し上げたいのは、DocuSignが大流行以前に常に行っていた、カスタマーサクセスの推進、採用の促進、購入した製品の消費に焦点を当てた組織であること、これが私たちが行うべき中核的なことであるということです。最後の質問でも触れましたが、私たちの現場では第1四半期の離職率がそれなりに高かったため、成長を促進するために必要な人数よりも高い割合でオンボーディングを行うことになり、DocuSign流のやり方でオンボーディングと人材育成に多くの活動を費やさなければならなくなりました。これが、私たちが望むような年間成長率に戻るのに、当初言われていたよりも時間がかかる最大の要因だと思います。

Brad Sills — Bank of America Merrill Lynch — アナリスト

もう1つ、よろしければお願いします。特にヨーロッパで減速の兆しがあるとのことですが、どのような状況でしょうか。北米、欧州、アジアの各地域の需要について、マクロで動く部分をすべて考慮した上で、どのように見ているのか、もう少し詳しく教えてください。

ダン・スプリンガー — 最高経営責任者

そうですね、全体的に見れば、インターナショナルはシェアを拡大し続けており、現在では25%まで上昇しています。ですから、国際部門の相対的な成長率には非常に満足していますし、ヨーロッパは実質的に最も大きな部分を占めています。しかし、ヨーロッパをさらに東に進むと、経済状況がよくわからないからもう少し慎重にやりたいということで、取引が停滞したり遅れたりすることがあります。

ウクライナの戦争で最も大きな影響を受けているのは、おそらくドイツでしょう。西ヨーロッパで最も影響を受けるのは、おそらくドイツ経済でしょう。ラテンアメリカやアジア太平洋地域のような他の地域では、世界的な不安から何かを得たとは言えません。しかし、世界的なマクロの観点からは、私たちには大きな洞察を与える能力はないと思います。ただ、一般的に、すべての地域で、企業がインフレについて考え、迫り来る不況について考え、おそらく購買行動に対してより慎重になっていることが見受けられます。

Brad Sills — Bank of America Merrill Lynch — アナリスト

どうもありがとうございました。

オペレーター

ありがとうございます。次の質問はUBSのKarl Keirsteadからです。質問をお進めください。

Karl Keirstead — UBS — アナリスト

ありがとうございます。シンシア、私は誰もが下半期の売上高ガイダンスがどの程度保守的であるかという観点を得るために、ストレステストを行いたいと思っていると思います。下期の売上高ガイダンスでは、第3四半期と第4四半期で13億1,000万ドル、あるいは約6億5,000万ドルの売上高が見込まれているようですが、このガイダンスをどのようにお考えですか?このガイダンスにはどのような仮定が盛り込まれているのでしょうか?ダンが指摘した顧客のためらいの継続や、第3四半期および第4四半期における販売生産性の向上に関してどのような想定をしているのか、また、それがどの程度保守的なものなのかを理解するためにも、お聞かせください。

何かご教示いただければ幸いです。ありがとうございます。

Cynthia Gaylor — 最高財務責任者(CFO

そうですね。ご質問ありがとうございます。私たちのガイダンスの考え方は変わっていません。私たちは、私たちが見ているもの、私たちが持っている可視性、そして私たちが望むような可視性のレベルを持っていないものに対してガイダンスを行います。

しかし、私たちの哲学は、ビジネスにおけるリスクと機会を織り込んでいると言えます。新しいリーダーの導入、フィールドチームの強化、顧客の需要やユースケース、製品機会の調査、そしてマクロ環境など、ダンが言及したようなことが、今年後半の見通しに織り込まれているのです。

Karl Keirstead — UBS — アナリスト

わかりました。ありがとう、Cynthia。

オペレーター

ありがとうございました。次の質問はJMP証券のパット・ウォラヴェンスからです。質問をお進めください。

パット・ウォルラヴェンス — JMP証券 — アナリスト

ああ、素晴らしい。ありがとうございます。もしよろしければ、お一人ずつお願いします。ダン、なぜこれほど多くのMRが辞めているのでしょうか?あなたはそれを分析したことがあると思いますが、その理由の上位2つは何ですか?

理由の上位2つは何でしょうか?それからシンシアさん、今年の売上高が7%から8%伸びたということは、来年の売上高も7%から8%伸びるということではないでしょうか?

ダン・スプリンガー — 最高経営責任者

パットさんがおっしゃった順番でいきます。2つあります。1つは、私たちやソフトウェアの世界で話をしたほとんどの人にとって最も重要な要素だと思いますが、倍率の見直しにより株式価値が全面的に低下しているということです。COVIDの社員は厳しい時代を生き抜き、疲れ果て、人々は変化を求めています。

そして、DocuSignersを長く続けてきた人たちの多くが、「文化も場所も好きだけど、変化が欲しかったんだ」というコンセプトで、退職していくのだと思います。もう疲れたよ。そして、大変でした。大きな成長を遂げた2年間は大変でしたが、その一方で、「このチャンスはどこにあるんだろう…」と感じることもありました。

そういう会話もあったかもしれません。また、COVIDが劇的に成長した2年間に、かなりの人数が入社してきました。彼らはDocuSignしか知らなかったので、率直に言って、セールスを成功させるのは以前よりもずっと簡単でしたし、今よりもずっと簡単でした。そして、そのような人たちの中には、市場は他の場所で保証された報酬を得られると言っているのだ、と言う人もいました。

私はもうDocuSignの新入社員ではないので、そのようなチャンスはありません。特に、少なくとも最近までは、多くの新興企業が「初年度の報酬を保証します」と言っていました。ですから、おそらくこの2つが、現場で「別の営業職をやってみたい」と思うようになる大きな要因だと思います。

Cynthia Gaylor — 最高財務責任者(CFO

それから、下半期についての質問です。これは、私たちが予想していたものではありません。

Pat Walravens — JMP証券 — アナリスト

上半期ではなく、下半期ですね、すみません、分かりにくかったですか。23年度全体で7%から8%の売上高成長率ということは、24年度の売上高成長率は7%から8%のようなものになるのでしょうか?

Cynthia Gaylor — 最高財務責任者

そうです。つまり、現時点では来年度までのガイディングはしていないのです。ダンが言ったように、私たちは新しいリーダーを迎えました。現在、市場開拓を進めているところです。

今年については、パット見のとおりです。ですから、今年を超えることは賢明ではないと思います。私たちは、これまでの歩みにとても勇気づけられました。イノベーションであれ、これまで話してきた市場開拓であれ、新しいチームメンバーの獲得であれ、投資の優先順位付けであれ、私たちは自分たちがコントロールできることに非常に集中しています。

また、重要なこととして、お客様がプラットフォーム上で成功を収め、当社とともに成長・拡大し続けることができるようにすることです。ですから、私たちが本当に重視しているのは、これらのことなのです。下半期になればもっと詳しくお話できると思いますが、さまざまな側面で逆風にさらされていることは確かです。

Pat Walravens — JMP証券 — アナリスト

そうですか。悪い知らせは今すぐ伝えた方がいいと思ったんです。それがビジネスの仕組みのようなものではありませんか?

Cynthia Gaylor — 最高財務責任者

ええ、そんなことはありません。つまり、私たちは毎日、あるいは四半期ごとに、市場全体にわたってトップラインを成長させるために適切な投資を行っているのです。ですから、私たちの指針は、ビジネスで見えていることを反映したものなのです。

そして先ほど申し上げたように、下半期に入ると、90日前と比較して若干の逆風が吹くことが予想されます。

Pat Walravens — JMP証券 — アナリスト

わかりました。わかりました。ありがとうございます。

オペレーター

ありがとうございます。次の質問はウィリアム・ブレアのジェイク・ロベルジュからです。質問をお進めください。

ジェイク・ロベルジュ — ウィリアム・ブレア・アンド・カンパニー — アナリスト

私の質問に答えてくれてありがとうございます。CLMソリューションがどのように推移したかについて、少し触れていただけないでしょうか?エキサイティングな新製品の発売についてお話されたのは知っています。しかし、このソリューションには、Signatureが今経験しているようなクロスセルの逆風が吹いているのでしょうか?それとも、この分野のビジネスでより良い成長が見られるようになりつつあるのでしょうか?

Dan Springer — 最高経営責任者

そうですね。CLMは、第1四半期では明るい話題でした。CLMは、第1四半期に明るい話題がありました。思い起こせば、パンデミックの前に、CLMは本当に回復し始め、他のCLMプロバイダーのスペース全体にも広がっていました。

パンデミック時には、シグネチャーのような短期的なROIの獲得に注力しようとしたため、非常に厳しい状況になりました。また、CLMのような長期の案件では、導入に時間がかかり、ソフトウェアのインストールを実行するための要件として、システムインテグレーション作業が必要になります。現在では、そのような取り組みに熱心な企業が増えています。CLM Essentialsを発売したばかりですが、すでに数十件の導入実績があり、「これこそCLMを民主化する方法だ」と言っていただいています。

このような勢いがあることに、私たちはとても強気でいます。

Jake Roberge — William Blair and Company — アナリスト

素晴らしい。それから、また海外について考えています。EMEAや東欧は少し軟調のようですね。しかし、ニューメキシコ州では3~4四半期にどのように事業を開始したのでしょうか。また、販売投資の抑制についてお聞きしたいのですが、それは主に海外に対するものでしょうか?それとも、米国内での投資を抑制するのでしょうか?

ダン・スプリンガー — 最高経営責任者

世界的な不安定さによる影響から、東欧が最も影響を受けるだろうというのが、あなたの評価だと思います。つまり、ウクライナやロシアで直接事業を展開しているわけではありません。ウクライナへの支援の一環として、ロシアでの顧客開拓を中止したのですが、デジタルを通じて行っていたごくわずかなビジネスがあります。ですから、これは何の意味もありません。

しかし、ヨーロッパに行けば行くほど、そのような影響が出る可能性は高いと思います。メキシコのような他の市場については、ニューメキシコは当社にとって非常に初期の段階であり、もちろん従業員数も少ないです。ですから、短期的には国際事業全体に大きな影響を与えることはないでしょう。ですから、短期的には国際事業全体に大きな影響を与えることはないでしょう。

それから、申し訳ありませんが、最後の1つです。最後にもうひとつ…

Jake Roberge — William Blair and Company — アナリスト

そうですね。投資についてですが、先ほどは投資額を減らすとおっしゃっていましたね。それで、主に海外になるのでしょうか?

ダン・スプリンガー — 最高経営責任者

ええ、その通りです。しかし、率直に言って、海外投資の方が影響は少ないと思います。私たちは、国際的な成長を加速させるために、成長を続け、シェアを拡大していくものと考えています。ですから、採用の抑制について考えるとき、2つのことを考えなければなりません。

ひとつは、私たちは掲げた収益目標を達成するために全力を尽くしています。もしトップラインの成長率が低下するようであれば、支出レベルについて慎重に判断したいと思います。もちろん、最大の支出項目は従業員数です。私たちはレイオフを行いません。

従業員を減らしているわけではありません。ただ、成長率を抑え、採用数を減らしていくだけです。その大半は北米で採用する予定です。もうひとつ、先ほどお話した課題のひとつは、人員削減が進んでいるということでした。

しかし、私たちが懸念していたのは、成長率を高めるために採用した新入社員の数が多く、彼らをうまく会社に取り込むのが非常に難しいということでした。そこで、主に北米で採用を抑制しているのですが、これはDocuSignの長期的な成長のために、採用した人材を確実に戦力化するためです。このように、私はこれらの要因について考えています。

Jake Roberge — William Blair and Company — アナリスト

素晴らしい。私の質問に答えてくれてありがとうございます。

運営担当者

ありがとうございました。次の質問はシティのタイラー・ラドクさんです。質問をお進めください。

Tyler Radke — Citi — アナリスト

シンシアさん、ありがとうございます。ガイダンスの中で、見通しが甘いとおっしゃいましたね。また、更新率や純保有率についてどのように想定しているのか気になります。過去には、1回限りの利用ケースを過小評価しているというお話がありましたが、今回はどうでしょうか。

そこで、プラットフォーム上で1回限りの使用例が増えるにつれて、解約が増えると予想していますか? また、下半期の純収益維持率について、過去の範囲と比較してどのように考えるべきでしょうか。

Cynthia Gaylor — 最高財務責任者

はい、はい。114%で、過去の実績の範囲内です。

第2四半期は、過去の実績の範囲内の下限になると予想しています。ドルベースの純保有率は先行指標というよりは遅行指標であることをお忘れなく。ですから、この指標には解約が含まれています。また、ご指摘のとおり、1回限りの使用例があれば、それもこの指標に織り込み済みです。

しかし、私たちは通常1四半期先まで見通しを立てるので、112%から119%という歴史的な範囲の下限に近い数字になると予想しています。

Tyler Radke — Citi — アナリスト

わかりました。ダンさんは、成長を再加速させるための市場開拓の変更についてお話されました。そして明らかに、あなたはまだいつか50億ドルの目標を達成すると信じているようです。では、その成長を目標水準まで回復させるには、何四半期くらいかかるとお考えでしょうか?また、大流行後のDocuSignの成長率はどの程度を想定していますか?

Dan Springer — 最高経営責任者

そうですね。長期的な成長率については、これまで発表したことはありませんし、見通しとして公表したこともありません。最初のご質問の核心部分ですが、私たちは今日、当初考えていたよりも長期的な変化を現場に浸透させるためのガイダンスを示しました。しかし、ドルベースの成長率を見ると、下期には回復すると見ています。

私たちは、現在行っている変更の効果を早く確認したいのです。具体的な達成時期については、慎重に考えるべきでないと思います。そして、先ほどお話したような大流行後の影響から脱し、下半期には、追い風という観点から最も劇的な影響を受ける四半期を迎えることになるでしょう。そうなれば、私たちはますます成長が戻ってくることを期待できるようになると思います。

Tyler Radke — Citi — アナリスト

ありがとうございました。

オペレーター

ありがとうございました。次の質問はウォルフリサーチのアレックス・ズーキンからです。質問をお進めください。

Alex Zukin — Wolfe Research — アナリスト

はい。2つだけお願いします。ちょっと理解に苦しみます。ダン、あなた方が話している問題のほとんどは、マクロ指向というより、前の時点ではまだ実行指向であるように聞こえます。

しかし、ガイダンスの中では、販売サイクルが長くなることを想定しているのでしょうか?特に米国では、継続率の低下や解約の増加、あるいは小規模ビジネスやデジタル部門の減少を想定しているのでしょうか?今日、ほとんどの企業がヨーロッパの話をしていますが、国内の案件を推進し、国内での影響を見ている企業もあることは、私たち全員が理解していると思います。それから、雇用が緩やかになっているというお話がありましたが、今年のマージン目標を再確認されたと思います。では、マージンの観点から、より不安定なマクロを予測し、計画するためのプレイブックはあるのでしょうか?また、多くの投資家が注目しているフリーキャッシュフローについては、どのあたりが下限となりそうでしょうか?

Cynthia Gaylor — 最高財務責任者(CFO

そうですね。まず私がいくつかのガイドラインを作成し、次にダンがそれを説明します。販売サイクルについてですが、必ずしも販売サイクルが長くなっているわけではありません。準備書面でもお話したとおり、最大の要因は拡張率で、アレックスもご存じのとおり、当社にはランド・アンド・エクスパンダーというモデルがあります。

顧客は小規模からスタートし、時間をかけて拡大していきます。この拡張率や拡張のスピードは、ピーク時のレベルを下回りつつあります。これが、成長率やドル純増数の指標の大きな要因となっています。そのため、新規顧客の開拓だけでなく、さまざまなユースケースや製品、将来の機能性に関して、現場と対話し、顧客を開拓することに注力しています。

新規顧客の獲得率は、純増数の点で、引き続き好調です。ですから、この指標には非常に満足しています。下半期について考えると、ドルベースの純増数についてはガイディングしていませんが、いくつかの成長率に反映されていると言ってよいでしょう。第2四半期は、過去の実績の範囲内で下限に近い数字になると予想しています。

そして、来期にはもっと見通しがよくなり、具体的にどのような状況かをお伝えできると思います。しかし、現時点ではそのような状況です。ダン、もう一つの部分についてお聞かせください。

ダン・スプリンガー — 最高経営責任者

そうですね。あと2つだけ。1つは、Cynthiaが話した取引について、より細かい点を確認することです。現場と実行をどう考えるかという質問がありました。

当初、私たちが見たいと思うような成長が見られなかったとき、私たちはそれを見て、現場に対して「なぜ私たちはそれを達成できないのだろう」と言ったと思います。そして、当初は「もっと売れなければならない」ということに重点を置いたと思います。繰り返しになりますが、売上高のほとんどは、新規事業ではなく、既存事業の成長によってもたらされたものです。NewCoについては、劇的な変化は見られず、非常に好調な数字が続いています。しかし、もっと詳しく見てみると、実行の観点からは、案件の数は同じで、案件が成立していないわけではありません。

また、マクロ的な質問ですが、ヨーロッパでも北米でも、お客様が「DocuSignと取引したくない」と言っているわけではありません。彼らは、「ここ2、3年でたくさん購入したので、これからは取引規模が小さくなる」と言っているのです。そして、私たちは予測しませんでした。私たちはビジネス・ブックについて考え、当初はそのビジネス・ブックから以前と同じ割合で成長すると想定していましたが、今ではパンデミック前の2倍の規模になっています。しかし、多くの顧客は、「ドルベースで、以前の2倍の成長率で成長することはないだろう」と言いました。そのため、私たちは現場が何を提供してくれるのか、過度な期待を抱いていたのかもしれません。しかし、これは案件が押し寄せたり、顧客が離れたりしたのとは対照的な、案件の規模です。

1つは、より大きな基盤ができたこと、もう1つは、パンデミック時に多くのお客さまに買っていただいたことで、より小さな成長を遂げることができたのです。それから、マージンについてのご質問ですが、実際にはマージンを維持しています。つまり、他のソフトウェア企業も同じようにコメントしているように、マクロ的には逆風が吹いていますが、私たちは本当に強力なモデルを持っており、今後もこのマージンを維持できると信じているということです。そして、これは営業利益と同じです。

フリー・キャッシュフローで見ると、この四半期は信じられないほど強力なフリー・キャッシュフローが得られました。DocuSignには本当に魅力的なビジネスモデルがあるので、今後も強力なキャッシュ生成ビジネスが続くと期待しています。

Alex Zukin — Wolfe Research — アナリスト

了解しました。その答えのフォローアップをお願いします。拡張の観点からは、パイプラインで検討している拡張案件があるにもかかわらず、それが発生しない、あるいは完了までに時間がかかるという程度なのでしょうか? あるいは、顧客は文字通り、必要なものは無期限で手に入ると言っているわけで、それを補うためには、2倍の量の新規案件を獲得する必要があるわけです。

ダン・スプリンガー — 最高経営責任者

それでは、いくつかお考えをお聞かせください。124万人のお客様、あるいは18万人以上の直接のお客様、もちろんさまざまなお客様がいらっしゃるので、単純な答えはありません。しかし、平均して考えてみると、昨年はもっとたくさん必要だったのが、今年はもう少しだけ必要だという人が劇的に増えていますし、無理をしている、あるいは案件の成約に時間がかかっているという人もいます。そのような次元では、特に大きな変化は見られません。

ただ、「たくさん手に入れた。私はそれが大好きです。もっと欲しいが、以前と同じ割合の増加は望んでいない” と言っているのです。

Alex Zukin — Wolfe Research — アナリスト

了解しました。ありがとうございました。

オペレーター

ありがとうございました。次の質問は、RBCのRishi Jaluriaからです。質問をお進めください。

リシ・ジャルーリア — RBCキャピタルマーケッツ — アナリスト

ダンさん、シンシアさん、こんにちは。私の質問に答えてくれてありがとう。2つ質問させてください。1つは、第2四半期の売上高ガイダンスの仕組みについて理解したいのですが、いかがでしょうか?前年同期比1%減という数字にはがっかりするだけでなく、第1四半期から第2四半期にかけて繰延収益が0ドルになったということですが、これはどういうことですか?

つまり、どのような仮定がそこに織り込まれているのでしょうか?第1四半期から第2四半期にかけて、新規DRを0ドル追加するようなことは、歴史的に見たことがありません。第2四半期から第1四半期へのプルフォワードがあったのでしょうか?それとも、このガイダンスに何かあるのでしょうか? それとも、このガイダンスはどうなっているのでしょうか?それから、フォローアップがあります。

Cynthia Gaylor — 最高財務責任者(CFO

そうですね。良いご指摘ですね。第1四半期から第2四半期までが平坦な四半期というのは珍しいですが、それ以外の四半期も平坦な四半期と言えるでしょう。ですから、第1四半期から第2四半期までが平坦であるというのは珍しいことなのです。

しかし、ビリングについては、案件が四半期に入るタイミングと入らないタイミングがあることをご承知おきください。第1四半期は、純額ではほぼ予想通りの結果となりましたが、第1四半期に発生したプット&テイクと、第2四半期に発生したプット&テイクがあり、それが第2四半期に影響を及ぼしたということです。ご指摘の点は理解できますが、請求額は四半期ごとに変動する可能性があることをご理解いただきたいと思います。私たちは、これらの成長率について、4四半期の末尾の平均値を使用しています。

また、先ほど申し上げたように、上期と下期の比較も行っています。ですから、上期と下期の成長率やその意味するところを見ることができます。しかし、ご質問は理解できますが、特に請求額に関しては、案件のタイミングについて思い出してください。

Rishi Jaluria — RBC Capital Markets — アナリスト

そうですか。Cynthiaさん、ご指摘、了解しました。しかし、第2四半期から第1四半期にかけて、実際にビジネスの前倒しがあったのでなければ、そうですよね?第2四半期の売上高はガイダンスですよね?実際に発生した数字ではないので、物事が動くとは言い切れません。と、まだ理解に苦しんでいるようですが、それは置いておいて。

地理に目を向けたいんですよね。国際的な成長が鈍化したわけです。それ自体は残念なことです。しかし、米国では第4四半期から第1四半期にかけて1% — すみません、0.6%成長しましたが、市場機会が十分に浸透していないとおっしゃいますね。

これは、単発のユースケースが減少しているだけなのでしょうか。それとも、何がその原因なのでしょうか? 米国での売上が前四半期比で減少し始めたのは、事実上、端境期だからですね。特に売上高は遅行指標であり、マクロ的にはこれから悪化していく一方ですからね。何が起こっているのか、この数字をどう読むべきなのか、教えてください。

ダン・スプリンガー — 最高経営責任者

1つ目の質問ですが、Cynthiaは補足してください。しかし、これは非常に大きな貢献をしていると言えるでしょう。以前、政府系融資やPPP融資など、非常に大きな案件があったことをご紹介しました。前年度に最も伸びたのは、第1四半期のPPPローンでした。

そのため、この四半期でこの案件が終了することは明らかでしたが、この案件は非常に大きなものでした。また、特に現在の金利水準では、その他のローン(金融サービス)は当社にとって大きな柱となっています。金利が上昇すれば、金利が高い環境では、特に住宅ローンの融資が減少すると予想されます。そのため、今おっしゃっているようなマクロ的な問題からくる現象が起こるのではないかと予想しています。

しかし、私たちにとって、一度だけ本当に消えてしまうユースケースは、その2年間で急速に成長し、お客様がDocuSignを押すのではなく、「もっと詳細な方法で購入したい」と言うような、かなりの量の需要を引き寄せることができた、という広い要素よりは小さいと思います。このようなケースは、全体として、実際のオンタイムユースケースよりも大きいと思います。しかし、第1四半期、第2四半期に発生した一時的なユースケースは、同様に重要なドライバーになると思います。

Rishi Jaluria — RBC Capital Markets — アナリスト

そうですか。ありがとうございます。

オペレーター

ありがとうございました。次の質問はFBN証券のShebly Seyrafiからです。質問をお進めください。

Shebly Seyrafi — FBN Securities — アナリスト

そうですね。それでは、どうもありがとうございました。では、フィールドセールスで最も改善が必要な分野はどこか、教えてください。また、それに応じてスティーブ・シュートはどのような行動をとるとお考えでしょうか?

ダン・スプリンガー — 最高経営責任者

そうですね、やはり、私たちが持っている能力を増強しようとすると、2つのことがあると思います。1つは、これまでとは規模が異なるレベルに到達したことです。私たちは長年にわたって力強い成長を遂げてきましたが、その規模ははるかに小さいものでした。そしてまた、6~7四半期にわたって倍々で成長してきました。そして、セールスにおけるリーダーシップを強化する必要があるとすれば、それはおそらく予測や計画に関する規律の部分だと思います。

実際の現場での活動については、これまでにもお話ししたとおりですが、非常に慌ただしい成長期に多くの人材を迎え入れたため、パンデミック後に対応できるようにする機会がなかったことが課題だったと考えています。しかし、DocuSignを買収するために、従来の環境では働けなかった人たちをたくさん連れてきました。彼が今注目しているのは、DocuSignのやり方で現有戦力を有効活用するための中核的な部分だと思います。そして、私たちが話した、基本に立ち返ったコアなランド・アンド・エキスパンディング・モデルが、このモデルです。

そして、Steveは、私たちが招聘した新しい営業担当者とともに、すでにある人材を補強し、より強力なデリバリーを行うために、素晴らしい仕事をしてくれることでしょう。

運営担当者

ありがとうございました。ご質問はございません。それでは、最後にダン・スプリンガーからコメントをお願いします。

ダン・スプリンガー — 最高経営責任者

ありがとうございました。第1四半期の業績には満足していますが、引き続き高い収益性を実現し、今日の電話会議でお話ししたような成長を再び実現するために、やるべきことに集中し、取り組んでいます。また、このような機会を設けていただきありがとうございます。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>