アファーム(AFRM)2023年第2四半期決算説明会の日本語訳です。

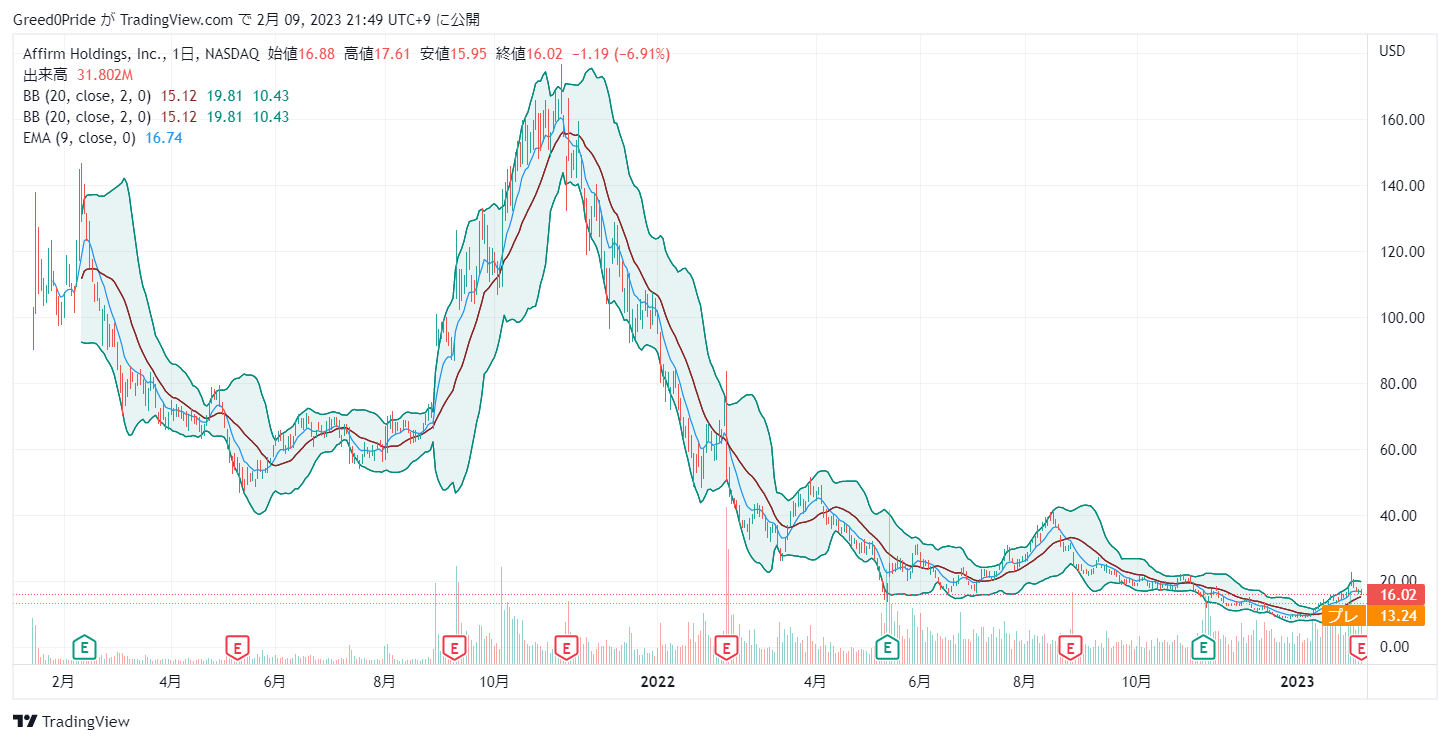

最近株価を上げてきたと思ったら決算をミスしてプレで暴落してますね。このまま上場来安値を更新しそうですね。

アメリカの個人消費が落ち込むと影響が大きい事も気になりますね。しかもAmazonとの契約の独占条項が1月31日に終了しており不安な事が多いです。

稼働ユーザーは1,561万人(YoY+39%)、決済件数は1,840万件(YoY+51%)と成長は着実にしていますがマクロ要因が悪いのでビジネスには厳しそうです。

将来性はあると思ってましたが正直今買っていく銘柄ではないと思っているので決算をチェックしていくぐらいになりそうです。

アファーム(AFRM)株価

アファーム(AFRM)2023年第2四半期決算説明会

Call participants:

Zane Keller — Director, Investor Relations

Max Levchin — Founder and Chief Executive Officer

Ramsey El-Assal — Barclays — Analyst

Rob Wildhack — Autonomous Research — Analyst

Michael Linford — Chief Financial Officer

Dan Perlin — RBC Capital Markets — Analyst

Jason Kupferberg — Bank of America Merrill Lynch — Analyst

Rayna Kumar — UBS — Analyst

Andrew Jeffrey — Truist Securities — Analyst

Bryan Keane — Deutsche Bank — Analyst

Moshe Orenbuch — Credit Suisse — Analyst

Chris Brendler — D.A. Davidson — Analyst

James Faucette — Morgan Stanley — Analyst

Eugene Simuni — MoffettNathanson — Analyst

Andrew Bauch — SMBC Nikko Securities — Analyst

More AFRM analysis

2023年02月08日 17時00分(米国東部時間)

オペレーター

こんにちは。アファームホールディングスの2023年第2四半期決算説明コンファレンスコールにようこそ。[この電話会議は録音されています。また、電話会議終了後、適切な期間、当社の投資家向けウェブサイトにてリプレイをご覧いただくことが可能です。それでは、IR担当ディレクター、ゼイン・ケラーに電話をお繋ぎします。

ありがとうございました。始めてください。

ゼイン・ケラー — インベスター・リレーションズ担当ディレクター

オペレーターの方、ありがとうございます。始める前に、本日の通話には将来見通しに関する記述が含まれている可能性があることを、ご清聴の皆様にお伝えしたいと思います。これらの将来見通しに関する記述は、当社の投資家向けウェブサイトから入手可能なSECへの提出書類に記載されているものを含め、数多くのリスクと不確実性を伴います。実際の結果は、当社が本日発表した将来見通しに関する記述とは大きく異なる可能性があります。

これらの将来見通しに関する記述は、あくまでも本日時点のものであり、法律で義務づけられている場合を除き、当社はこれらの記述を更新する義務や意図を有していません。また、本日の電話会議では、非GAAPベースの財務指標を使用する場合があります。これらの指標はGAAPベースの財務指標の補足として考慮されるべきものであり、代用されるものではありません。過去の非GAAPベースの財務指標について、最も直接的に比較できるGAAPベースの財務指標との調整表は、当社の投資家向けウェブサイトから入手可能な決算補足説明資料の中に記載されています。

本日は、アファームの創業者で最高経営責任者のマックス・レヴチンと、最高財務責任者のマイケル・リンフォードにお願いしている。それでは、マックスからお願いします。

マックス・レヴチン — 創業者兼最高経営責任者

ゼーン、ありがとうございます。お時間をいただき、ありがとうございます。株主への手紙には多くの結果が含まれていますので、ご覧いただけたでしょうか。マクロ経済の逆風が強まる中、当社の第2四半期はまちまちの結果になりました。

売上高は想定範囲の下限となり、調整後営業利益は想定を上回りました。一方、商品取扱高は予想を下回り、売上高から取引費用を差し引いた金額も、有利子負債が増加し、貸借対照表 に計上される債権が増加したことにより、予想を下回りました。また、延滞件数が前四半期比で減少し、再び優れた信用実績を示しました。与信の結果に引き続き注意を払った結果、1 月には資金調達能力を大幅に増やすことができました。

また、私たちの戦術的なミスにより、業績が悪化したことも認識しています。当社は、加盟店や消費者の皆様への値上げを、本来あるべき時期よりも遅く開始しました。このプロセスは、当社の予想よりも長い時間を要しました。このことは、長期的な見通しを変えるものではありませんが、私たちはこの教訓をすぐに忘れることはないでしょう。私たちは、牽引役となりつつある価格戦略の実施、マージンの最適化とコア成長への製品開発の再集中、そして最も困難な決断である本日19%の人員削減まで、適切な行動をとりました。

今日の経済状況下で持続的にサポートできる規模のチームを採用したので、これは正しい判断だと思いますが、多くの有能な同僚が去っていくことを本当に残念に思います。私たちのミッションに貢献してくれた彼らには、一生感謝することになるでしょう。RLTCを最適化しながらGMVの成長を加速すること、消費者を取り込み利用頻度とリピート率を高めること、そしてDebit+を成長させることです。また、ネットワークの規模を拡大し、最も有望なビジネスチャンスに規律正しく高い確度で投資し、持続的な追い風を活用するという戦略を引き続き実行します。

最近提案された「聞き取りにくい」規則について聞きたい方がいらっしゃいましたら、どうぞお聞きください。それでは、質疑応答に入ります。それでは、ゼインさん、よろしくお願いします。

ゼイン・ケラー — インベスター・リレーションズ担当ディレクター

ありがとうございます、マックス。それでは、質疑応答を開始いたします。オペレーター、最初の質問のために回線を開いてください。

質疑応答

オペレーター

ありがとうございます。[最初の質問はバークレイズのラムゼー・エル・アサルからです。どうぞ続けてください。

ラムゼイ・エル=アッサル — バークレイズ — アナリスト

今晩は、私の質問をお受けいただき、ありがとうございます。新しいプライシング・アクションが少し遅れて導入されましたが、これを導入する際、消耗やその他の影響について、一般的にどのようにお考えでしょうか?それは後々のリスク要因になるのでしょうか。それとも、今後数カ月にわたって価格設定アクションを導入する際に、どのようなことが予想されるか、だいたいの見当がついているのでしょうか。

マックス・レヴチン — 創業者兼最高経営責任者

私が思いつく限りでは、人員削減はゼロです。マイケル・リンフォードが訂正してくれるでしょう。しかし、それは導入のリスクの問題ではなく、非常にタイミングの問題なのです。というのも、多くのマーチャントが、料金の引き下げに関して、私たちの提供するサービスを利用しているからです。

ですから、単に消費者向けに価格を上げるとか、MDRをもっと支払う必要があるとかいう話にはならないのです。消費者を前にして、プログラムがどう変わるか、バイダウンがどうなるかという話になるのは必然です。例えば、4%や5%のAPRは、昨年紹介した商品でもプログラムでもないなど、かなり目につくようになりました。つまり、私たちの側が複雑さを過小評価していることが問題なのです。

もうひとつの残念な現実は、第4四半期に加盟店とこのような会話をすることは、あまり早くは起こらないということです。そのため、このような会話にはあまりリスクがないのですが、このタイミングには違いがありました。それから、消費者物価の観点からは、弾力性は非常に小さいと引き続き考えていることも重要だと思います。ですから、トップラインやトップ・オブ・ザ・ファネルへの影響について考えても、測定可能なほどの影響はないと考えています。

Ramsey El-Assal — バークレイズ — アナリスト

わかりました。もう1つ、簡単なフォローアップをお願いします。GMVの多くが有利子負債からもたらされていることも指摘しましたが、ご指摘のとおり、その比率は会社史上最も高いものです。今後、この比率がどのように推移するか、教えてください。この比率は今後も上昇し続けるのでしょうか?また、例えばAmazonのサイトでは、以前はなかった0%ローンを見かけることがあります。

そのようなことが起こる可能性はありますか?

マックス・レブチン — 創業者兼最高経営責任者

一般的に言って、FRB金利が上昇を続けるか、少なくとも昨年と比較して高い水準で推移すれば、0%ローンに対して有利子ローンが増えると予想するのが妥当だと考えています。とはいえ、金利を下げる、あるいは完全になくすための補助金は、加盟店やプラットフォームだけでなく、メーカーなどからも出ます。ですから、全体としては、有利子負債が増える傾向にあると考えるべきでしょう。しかし、私たちは、消費者に無利息のマトリカルな取引を提供する方法を見つけるというビジネスに、今でも大いに取り組んでいるのは確かです。

ただ、消費者の借入コスト全体が左肩上がりになった今、私たちの価値ははるかに高まっています。

オペレーター

次の質問は、Autonomous ResearchのRob Wildhackからです。どうぞお進みください。

Rob Wildhack — Autonomous Research — アナリスト

皆さん、こんにちは。新しいガイダンスでは、特に23年下半期において、数量と収益の伸びが低下し、RLTCは前年同期比で減少することが指摘されています。収益性目標に固執するのはわかりますが、事業の長期的なマージンや収益性についてどのように考えていますか?また、安全な速度に達する前に成長が鈍化しているようですが、どのようにそこに到達するのでしょうか?

マイケル・リンフォード — 最高財務責任者

良いご質問ですね。GMVに対する売上高から取引コストを差し引いた比率は、長期的には3%から4%の範囲に収まると考えています。第2四半期は、収益を得るタイミングと費用を認識するタイミングに関して、いくつかの要因が重なり、それが歪んでいるのだと思います。また、ウェアハウスファイナンスの拡大により、投資用に保有しているローンのステップアップが1回だけ発生すると考えていますが、これは明らかに通期の数字を押し下げる要因になると思います。

その理由は、先ほどもお話ししたように、このビジネスには、マージンが低い分割払いと、収益性の高い長期の月賦払いが混在しているからです。この2つの組み合わせにより、3%から4%の利益を確実に予測することができます。さらに、この四半期に組成したアセットの質については、非常に満足しています。先ほど申し上げたように、経済的な内容も非常に優れています。

これは主な要因ではありません。皆さんが見ているのは、やはり利回りが損益にどう反映されているかということです。

Rob Wildhack — Autonomous Research — アナリスト

ありがとうございます。続けて質問させてください。同じような質問ですが、より営業利益の観点からです。長期的な目標としては、GMVの成長率が30%以下の場合、営業利益率が20%または30%であったと思います。

現在、そのような状況にありますが、規模を拡大するために多くの固定費を抱えています。営業利益の観点から、長期的なマージンをどのようにお考えでしょうか?

マイケル・リンフォード — 最高財務責任者

はい。昨年策定したフレームワークのアップデートはしていません。マクロ的に見れば、今が最も大きな変動期であると言えると思います。ですから、1年半前に策定した枠組みを、今この瞬間にも維持できるかどうかはわかりません。

しかし、年末に収益性のコミットメントを提示した理由の一つは、私たちが — フレームワークの観点からその先に進みたかったという事実を反映したものだと思います。

マックス・レブチン — 創業者兼最高経営責任者

念のため申し添えますが、これは私が個人的に気に入っている成長率ではありません。私たちはもっと早くビジネスを成長させるつもりです。ですから、現在の状況は、私がこのビジネスに抱いている期待とは異なるものです。とはいえ、私たちは信用を管理し、最も重要なことは、仕事としてNo.0.損失や利回りなどを管理する必要性を無視した成長は絶対に許さないというようにね。しかし、米国の小売売上高の4分の1を占めたことで、成長率が低下し、それに見合うだけの安定した成長が見込めるとは全く考えていません。

オペレーター

次の質問は、RBCキャピタル・マーケッツのダン・パーリンです。どうぞよろしくお願いします。

ダン・パーリン — RBCキャピタル・マーケッツ — アナリスト

ありがとうございます。長期的な収益性についての質問をもう一度検討してみたいと思います。しかし、観点からは、あなたがカンファレンスで、御社のビジネスの人的資本の側面が最大のトグルポイントの1つであると述べているのを聞いているような気がします。あなたは今 — 明らかに大規模な人員削減を行ったばかりです。

そこで質問ですが……今日はそれが役に立ちそうです。しかし、長期的な収益性を維持するためには、もっと自動化が必要な分野に傾注していかなければならないのでしょうか?そうしているのでしょうか?それとも、ただ単に — 今は明らかに、トップラインの下降局面と費用を一致させようとしているようですが、私は持続可能性の観点から、より長期的にこのことを考えています。

マックス・レヴチン — 創業者兼最高経営責任者

それについて、2つほど異なる考えをもっています。リスクは非常に残念なことで、確かに私も他のチームも非常に悲しく思っています。しかし、経済的な現実として、私たちは身の丈にあった生活をし、従業員の成長と収益の伸びを一致させなければなりません。しかし、念のために申し添えますが、私たちが行ったのは、エンジニアの採用を6カ月間繰り下げるということです。

これは、すべてがロボットに置き換わるということではありません。私たちはたくさんのコードを書いていますし、これからも書き続けるでしょう。ポーランドでは、シリコンバレーなどよりもはるかに低いコストで優秀な人材を確保することができます。私たちには作りたいものがたくさんあり、それを構築して提供するために、私たち自身にも期待することがあるのは確かです。

今、私たちがやっていることは、それらをすべて同時に構築することではありません。1年半前や2年前は、まさに正しい戦略でしたし、私はその決断を支持しています。現在では、3年後に次の10億ドルのビジネスを生み出すようなものを今日作らせることを正当化するのは少し難しくなっています。私たちは、1年後にそれを構築しなければならないでしょう。

Dan Perlin — RBC Capital Markets — アナリスト

了解しました。プライシング・イニシアチブについて、簡単にフォローアップをさせてください。APRを36%まで引き上げ、さらにAPR0%のMDRを増やすということで、加盟店に負担がかかると思うのですが、これによる収穫の減少を予見していますか?加盟店の立場からすると、実際に上限を引き上げるためには、ある程度の承認が必要なようですが、そのあたりの議論はどうなっているのか、加盟店の立場からはどのように感じられるのか、気になるところです。

Max Levchin — 創業者兼最高経営責任者

マーチャントもアファームも、みんなボリュームを増やしたいと思っていると思います。そして、何度も繰り返していますが、私たちは基本的に利回りとリスクマネジメントに支配されています。ですから、資本提携先と締結したリスクフレームワークを維持しなければなりません。MDR APRのトレードオフの観点から考えても、加盟店がコスト増を喜んで引き受けるような状況も多く、それは消費者に節約分を還元し、消費者を引き付けたいからです。

また、ブランド側がすでに最小限のコストしか支払っておらず、消費者が料金を上げる以上の負担ができない場合、この2つのケースのどちらであっても、料金を上げることができれば、承認が増えることになります。このように、根本的にマージンを拡大することが目的ではありません。マイケルが説明したようなマージン構造には全く問題はありません。RLTCのパーセンテージは引き続きターゲットにしていますが、消費者の動きが明らかに鈍化している中で、加盟店に対して販売拡大の手助けができることは、非常にありがたい話です。

ただ、このビジネスが守備範囲内である理由の一つとして、私たちは複雑なプログラムを運営しているため、「ただこれをやろう」というわけではありません。商品の詳細ページを見れば、事前見積もりや消費者への本当の負担を知るためのさまざまな方法があることがわかると思います。そのため、見た目よりも実行は複雑ですが、販売店との会話は難しくはありません。マイケルが指摘したように、昨年、36対30の感度テストを実施したところ、消費者は、手数料がなく、スケジュールが固定されており、12カ月間で240ドルのローンを組む場合、30と36の間に複利の差がなく、1カ月あたり0.70ドルであることに気付くほど賢明だということがわかりました。

ですから、消費者にとっての真のコストは、現金ベースでは実質的にごくわずかであり、加盟店もそのことを十分に理解しています。

マイケル・リンフォード — 最高財務責任者

私たちが完全にコントロールできる消費者直販チャネルは、おそらく構造的な経済性を最もよく理解しており、最も収益性の高い製品およびチャネルであることは、重要なポイントだと考えています。アプリを利用したエンゲージメントとマネタイズを非常に効率的に行うことができます。冒頭のMaxの発言で、私たちが目標を達成する方法の1つは、消費者のエンゲージメントを自社のサービスに戻すことであり、そこでは非常に有益なエンゲージメントを得ることができ、その体験を完全にコントロールすることができると指摘したかと思います。

司会

次の質問は、バンク・オブ・アメリカのジェイソン・クッファーバーグからです。どうぞよろしくお願いします。

ジェイソン・クッファーバーグ — バンクオブアメリカ・メリルリンチ — アナリスト

ありがとうございます。まず、GMVについてお話したいと思います。新しい見通しについてです。株主通信で、裁量的な個人消費の減速についてお話されていましたが、その点についてお聞かせください。

しかし、販売台数の減少が他の要因(競争や信用収縮など)とどの程度異なるのか、お聞かせください。それから、GMVの成長を最終的に加速させる要因についてお聞かせください。ありがとうございました。

マックス・レブチン — 創業者兼最高経営責任者

素晴らしい質問です。裁量的な支出は減少しています。特にクリスマス商戦やブラックフライデーの時期には、それがどのようなものか、かなり先取りすることができます。特にクリスマス商戦やブラックフライデーの時期には、その傾向が顕著になります。

特にホームウェアとスポーツ用品はマイナス30%台後半で推移しています。つまり、パンデミック中に購入したものを消化するために、かなり多くの…うまく言えないのですが…人々が買い物をしているのです。このような取引は永遠になくなるわけではありませんが、おそらく少なくとも数四半期は控えめに推移すると思われます。一方、信用取引は常にインプットされます。

私たちは、自分たちが許容し、資本パートナーも許容する損害率を設定します。そして、それに向けてすべてを管理します。だから、延滞率は見た目どおりなのです。業界最高水準の損失率を維持するためには、GMVを妥協する必要はないのですが、妥協してもいいと思っています。

そのため、内訳を説明する用意はありませんが、この2つが根本的な理由です。消費者が消費を控えている。私の友人である大規模小売企業のCEOと話をするたびに、裁量支出は減少していると言われます。消費財のようなものへの移行がかなり進んでいるのです。

また、食料品の価格が上昇していることも、明らかに助けになりません。再加速という点では、Debit+について長い間話してきました。誰かが私に尋ねてくるでしょうから、その時は最新の情報をお伝えしますが、私は非常に強気でいることに変わりはありません。この半年間、私たちは本当によく働きました。

この2、3四半期の間に、製品にどれだけの労力を費やしたか、誇張することはできません。そして、食品と消耗品にかかる費用をどれだけAffirmに移行できるのか、これから検証していきます。消費者の皆様は、私たちのことを愛してくださっています。消費者の皆様から愛され、またご利用いただいています。

ユーザー1人あたりの利用頻度が上がっているのがおわかりいただけると思います。ネットワーク活動も非常に活発です。アクティブユーザー数は前年比40%増、トランザクション数は40%増、アクティブユーザー1人当たり年間3.5件のトランザクション、トランザクション数自体は51%増、リピートトランザクション数は86%増と、前作から若干の伸びを示しています。このように、ネットワーク自体の密度が高まっており、これが長期的な課題となっています。

もし私たちがユーザーのトランザクションをどんどん拾うことができれば、最終的には食料品の購入も支援することができるようになります。これは、一般的に言って、経済環境の好不調にかかわらず、あまり減少しない取引です。そこで、本当の意味での再加速が期待できるのです。また、より多くの加盟店への販売や、加盟店との新しいプロジェクトや新製品の立ち上げも行っています。

ですから、それも実を結ぶでしょう。しかし、新しいカテゴリーという意味では、特にオフラインと低AVトランザクションのオフラインが最も期待しているところです。

Jason Kupferberg — Bank of America Merrill Lynch — アナリスト

それから、Amazonについてですが、契約の独占条項が1月31日に終了したと思います。何か最新情報があれば教えてください。

マックス・レヴチン — 創業者兼最高経営責任者

10年契約でパートナーを囲い込み、その後は何もしないというのは、カード発行銀行に任されている世界だと思います。私たちはそのような会社ではありません。私たちがパートナーシップを維持し、できれば今後も継続していくためには、毎日顔を出し、真の価値を提供することです。私たちは、すべての企業とのパートナーシップについて、非常に良い感触を得ていると思います。

マイケル・リンフォード — 最高財務責任者

はい。簡単に説明します。Qでは、Amazonへの集中を分解しています。私たちは、アマゾンに相当なエクスポージャーを持っていると思います。

GMVの20%強を占めています。アマゾンのEコマースにおけるシェアと比較すると、まだ浸透していないのが現状です。ですから、まだまだ伸びしろがあると感じています。また、先ほどのマックスの指摘のように、契約条件が変更になった日にも、当社のビジネスには何も起きていません。

司会

次の質問は、UBSのレイナ・クマールからです。続けてください。

レイナ・クマール — UBS — アナリスト

私の質問にお答えいただき、ありがとうございます。23年度のガイダンスを拝見したところ、売上高を中間値で8%削減し、取引コストを中間値で2%削減するとのことでした。この大きな差は何でしょうか。

何かご指摘はありますか?

マイケル・リンフォード — 最高財務責任者

すみません。ご質問は、なぜ私たちがそうすることができるのか、ということでしょうか?

Rayna Kumar — UBS — アナリスト

なぜ取引コストよりも収益を削減するのですか?

マイケル・リンフォード — 最高財務責任者

わかりました。そうです。下半期のガイダンスの中で、取引費用については、マクロ経済の不安定な状況が続いていることを反映していると考えています。これはガイドに反映されていると思います。

これが私たちに起きていることです。それに対して私たちが行っているのが、マックスが言及したプライシング・イニシアチブです。それがすでに実行され、オリジンのGMVミックスに反映されていれば、世界に対してより良い印象を持ってもらえると思います。ですから、当面はこのことが引き続きプレッシャーになると思います。

レイナ・クマール — UBS — アナリスト

了解しました。本当に助かりました。それから、1つだけフォローアップをお願いします。Shopifyとの提携がどのように進んでいるのか、また、今後の成長への道筋はどうなっているのか、最新情報を教えてください。

マックス・レブチン — 創業者兼最高経営責任者

ショッピーの関係には非常に満足しています。このようなことは、構築するのに長い時間がかかるというのが、大まかな答えです。このビジネスの複雑さを、堀のようなものだと言っていますが、本当にそうなのです。このビジネスは非常に興味深いものなので、本格的な展開には通常2~3年かかります。

製品を正しく宣伝する方法を見つけなければなりませんし、かといって宣伝しすぎても、本来なら死なないはずの人を死なせてしまうことになります。そのため、完全に展開された状態にするためには、さまざまな工夫が必要です。1%から2%程度の改善で、それ以上にはならないというのが現状です。Shopifyの改善やプロジェクトを展開し、GMVやプログラムの収益性などにおいて意味のある改善が見られるというのは、本当に幸せなことです。

このように、私たちはまだ多くのことを行っています。PBA powered by firmは、Shopifyやその他のプラットフォームの動力源となるモーション処理コンポーネントで、私たちの努力のかなりの割合を占めています。PBA powered by firmは、Shopifyやその他のプラットフォームの動力源となるコンポーネントで、現在もその構築に多大な投資を行っています。まだ多くのチャンスがあります。

ですから、一般的に言えば、とてもエキサイティングで、素晴らしい関係です。この関係にはとても満足しています。

運営者

次の質問は、Truist SecuritiesのAndrew Jeffreyさんからです。どうぞよろしくお願いします。

アンドリュー・ジェフリー — トュリスト・セキュリティーズ — アナリスト

どうも、みなさん。今日の午後は質問をお受けいただき、ありがとうございます。マイケル、どう考えても資本市場が少し回復しているように見えるのですが、資金調達プラットフォーム全体に占める株式の割合は、前四半期比でかなり大きく増加しています。そこで、2つほど質問をさせてください。

1つは、資金調達の観点から資本市場の状況をどのように評価していますか?キャパシティを拡大したようですが。2つ目は、IPO前の株式調達の基準である10%以下に、このサイクルを通してとどまることができるとお考えでしょうか?

マイケル・リンフォード — 最高財務責任者

はい、まず最初の質問です。市場は回復しつつあります。新年は、デット・キャピタル・マーケットにとって非常に大きな意味を持つと思います。

ABS市場も開放されつつあります。フォワード・フロー・パートナーとの会話もより建設的になっています。マックスと私は、この数週間、あらゆる種類の資本パートナーとの会合に多くの時間を費やしました。そして、ボラティリティが低下していた頃と比べると、その基調は明らかに良くなっており、新年は本当に助かりました。

しかし、実行するのがいかに難しいか、いかに不安定で不確実性が残っているかということについては、まだ非常に謙虚に受け止めています。今週は、FRB(連邦準備制度理事会)の会合で大きな波がありました。このような変動は、私たちが覚悟の上で乗り越えていることであり、快適に過ごすためのものだと思います。2番目の質問については、10%以下に抑えるつもりです。

この数値は、あるべき姿の高水準に近いと考えています。GMVの季節性、特に四半期後半のホリデーショッピングシーズン、そしてもちろん四半期そのものが、プラットフォーム・ポートフォリオ全体の増加、つまりかなり大きなステップアップをもたらすと考えていますが、下半期にはそれほど急速に成長しないと考えています。したがって、必要な自己資本が大幅に増加することはないと考えています。また、1月に行ったような証券化も、フォワードフローパートナーとの新たな取引も、引き続き自信を持って行うことができます。

ですから、今日ここに座っている時点で、その能力については十分な手ごたえを感じていますが、10%には到底及びません。

Andrew Jeffrey — Truist Securities — アナリスト

わかりました。フォローアップとして、どうでしょう…失礼、話がそれてしまいました。そうですね。貸倒引当金については、伝統的な金融機関のように必ずしも考慮する必要はないと諭されていますが、5%の引当金について、また成長の鈍化を考えると現在の環境ではどの程度になるとお考えか、お話しいただけますか。

マイケル・リンフォード — 最高財務責任者

5%というのは実にいい数字だと思います。これは明らかに延滞に関連していると思います。また、これが諫言のように受け取られたら申し訳ありません。本当にそうではありません。

このビジネスがどのように機能するかを学ぶための機会なのです。私の手紙にはターゲットが書かれていますので、ぜひご覧になってください。これは、アファームの延滞の傾向を、従来のプレーヤーと比較して示したものです。延滞の線が下を向いているのは当社だけです。しかし、その方向性は非常に異なっています。

これは、当社の資産の回転が非常に速いため、持っているローンの損失に対する備えをしていないためです。ちょっと生意気な言い方ですが、保有していない貸付金に対して引当金を積むことができないのです。ですから、まだ発生していないオリジンを先取りすることはできません。つまり、マクロ経済環境下でバックブックがどのように悪化するかという判断は、ここに示されているものではありません。

これは、バックブックの速度から見て、最近組成されたローンの質を反映したものです。ですから、5%という数字は、延滞の減少傾向と密接に関係しています。これは、他の何よりも、極めて強力なクレジット・パフォーマンスの反映なのです。最後に、補足資料の中に、9月から12月までの引当金残高の推移と、過去12ヶ月の推移を示したグラフを掲載しましたので、ご覧いただければと思います。

引当金の積み増しは、資産の伸びを反映したものですが、同時にその期間の実際の償却額も反映していることがおわかりになると思います。

マックス・レヴチン — 創業者兼最高経営責任者

ただ、私も諭すつもりはないのですが、マイケルが言ったことをそのまま、おそらくあまり注意深くない方法で言ってみようと思います。このグラフを掲載したのは、消費者のストレスが平均して少ないとか多いとかいうことではなく、印刷する商品の短期的な性質と、リスクを取れないと思われるローンは個別に判断し、リスクを取らないということです。延滞が減少しているのは、私たちの行動の直接的な結果です。9カ月ほど前から信用態勢を変更し、その後も何度か、時には手際よく、時にはより積極的に行っています。

しかし、重要なのは、私たちは信用の結果をコントロールしており、今後もコントロールし続けるということです。このことを理解することがとても重要です。私たちは、3年前にクレジットカードを発行することで予測できなかったミスを許容しているのではありません。私たちは、顧客が取引をするたびに、その判断を下すのです。

GMVの直接の結果はどうなるのでしょうか。GMVが低くなる可能性があるのは、当社に来るGMVは当社が引き受けたいと思うよりもリスクが高いと判断したからですが、当社はリスクをうまくランク付けしているのです。GMVを少し下げれば、膨大な潜在的損失がなくなりますし、どのような損失を引き受けるかは、私たちが完全にコントロールできます。しかし、これは……3年前のローンから生じる損失のために、巨大なキャッシュの山を築くことには興味がない、というメッセージを込めたものなのです。あまり諭すような言い方でなければよいのですが。

オペレーター

次の質問は、ドイツ銀行のブライアン・キーンです。続けてください。

Bryan Keane — Deutsche Bank — アナリスト

こんにちは、こんにちは。全体像についてお伺いしたいのですが、前四半期に発表されたガイダンスに対して、どのような点で驚かれましたか?消費者支出の後退でしょうか?それとも、価格設定はすべて押し切られると考えていたのでしょうか?それともローンの構成でしょうか? 今後のガイダンスの引き下げについて知りたいのですが、どのような点で驚かれたのでしょうか?

マイケル・リンフォード — 最高財務責任者

GMVの総計にも、その下のミックスにも表れています。そして、私たちが達成した良い進歩がいくつかあると思います。たとえば、Pelotonとのビジネスが、私たちが考えていたよりずっと前に進んでいるのは、とても喜ばしいことです。

このプログラムは、何年か前のプログラムに戻ってきたということで、非常に強力です。また、耐久消費財のカテゴリーでは、当社が提携を結んでいる広範な販売網を持つ企業において、実質的な減速が多く見られました。これらは大きな買い物です。この点については、私たちも驚いています。

それから、率直に言って、私たちは非常に厳しい与信管理を続けています。Maxが言及したように、私たちは与信管理を第一に考えていますし、今後もそうするでしょう。その結果、非常に優れた信用実績がプラスに働き、資本へのアクセスを確保することができました。そして、資本は事業の成長にとって制約とはなりません。

しかし、短期的にはトップラインに逆風が吹いています。

Bryan Keane — Deutsche Bank — アナリスト

了解です。いや、それは助かる。それから、マックス、私は餌に食いついて、Debit+とその展開、そして収益性の見通しについて尋ねます。デビット+の収益性について、懸念やためらいがあったことは承知しています。

その点についても、最新情報をお願いします。

マックス・レヴチン — 創業者兼最高経営責任者

これ以上ないくらい、素晴らしいお膳立てをしていただきました。ありがとうございます。いいんだ それで、ごめんなさい?そうですね。

7、8ヶ月前のことですが、最初の、言ってみれば本格的な規模のカードを既存のユーザーに配り、観察を開始しました。明らかに、まったく新しいクレジット・プログラムを展開していますね。ペイナウ取引でオーバーナイトやマルチデイズ・リスクを負うことになり、さまざまなことを観察する必要がありました。このようなことは、実際の背景情報がないため、モデル化することができないのです。

そこで、私たちはそれを実行しました。残念なことに、夏の半ばまでには、私たちが知っている取引、つまり長期の利払いや短期の先払いの取引は、おおむねうまくいっていることがわかっていましたが、さまざまな種類の取引に出くわしました。利用状況や、この商品が非常に粘着性が高いため、消費者は文字通り、アファーム以外の方法での利用から、カードにアクセスした瞬間に利用へと移行してしまうという事実を見て、本質的に収益性の低い商品を展開することの責任を議論することになりました。そこで私たちはこの6ヵ月間、Debit+の収益性を徹底的に調べました。

そのために、この半年間はDebit+の収益性を徹底的に追求しました。その人たちの名前を出して困らせるつもりはありませんが、彼らは数え切れないほどの時間を費やして、どうすれば最適化できるかを見つけ出しているのです。これは主に機械学習の仕事で、誰かの決済口座で資金不足が発生する確率などを計算するわけです。しかし、Debit+のすべての取引クラスが利益を上げていることを報告できるのは、本当にうれしいことです。

膨大な量の最適化……これもまた、振り返ってみると、こんな苦労をする人はいないだろうと思うようなことです。このような手間をかける人はいないでしょう。しかし、私たちの顧客はリボ払いを望んでいるわけではありません。Debit+が欲しいのです。

ですから、この事業が利益を生むようになったことに、とても興奮しています。もうひとつは、少し劣りますが、[聞き取れず]、価値提案を理解してもらえれば、この製品は本当によく定着します。しかし、特にオンボーディングには多くのしわ寄せがあり、彼らを取り込もうとしているうちに多くの人を失いました。そのため、この6ヶ月間は、KYCやその他やらなければならないことを失わないようにしながら、膨大な数のステップを省くなどして、どうすれば簡単にカードを使えるようになるかを考えることに時間を費やしました。ですから、これらのプロジェクトは両方とも基本的に完了しました。

マイケルがよく言うように、私たちがペダルを踏み込んでいることを知るには、Debit+が独立したアプリケーションでなくなるのを見ることでしょう。これまでDebit+は独立したアプリケーションで、ダウンロードが必要でした。そこで、スプレッドをコントロールできるように、あえて摩擦を多くしています。経済性、分かりやすさなど、非常に良い感触を得たので、実際にメインラインのアプリに直接統合する予定です。

過去のような失敗をして、数字を出すようなことはしないつもりです。社内ではそうするつもりですが、チームは私たちが製品に対して抱いているプレッシャーや興奮を正確に理解しています。だから、極めて強気です。もうすぐアプリで見ることができます。

他のチームは怒って私を見ています。というわけで、これだけです。

マイケル・リンフォード — 最高財務責任者

また、Debit+の製品も、当社が完全にコントロールするチャネルの一つであることを忘れないでください。この製品の収益性の一部は、このチャネルの機能によるもので、現在、このチャネルの位置づけは非常に良いと考えています。

オペレーター

次の質問はクレディ・スイスのモシェ・オレンブッチからです。どうぞよろしくお願いします。

Moshe Orenbuch — Credit Suisse — アナリスト

そうですね。ありがとうございます。私の質問はほとんど終わっています。GMVのうち、バランスシートに計上されるのはどの程度になるとお考えですか?また、資本市場のパートナーとの話し合いの中で、彼らの価格設定はどの程度変化しているのでしょうか?また、金利上昇前の水準に維持するためには、どの程度の価格引き上げが必要でしょうか?

マイケル・リンフォード — 最高財務責任者

そうですね、2つの要因があります。金利の上昇と、信用です。私たちは、投資家が得る利回りにとって、クレジットのコントロールがなぜ重要なのかについて、多くの時間を割いて話してきたと思います。

これは、フォワードフロー・パートナーが購入する可能性のある他の選択肢と比較して、当社について考える際に非常に大きな差別化のポイントになります。この差別化が進めば進むほど、私たちは報われることになるでしょう。それから、たとえばAPRを高くして、販売するローンの収益性を高める必要性も感じています。しかし、第2四半期に見られたようなミックスは、今年末のミックスとほぼ同じになると考えています。

つまり、最大の資金調達チャネルは依然としてフォワード・フロー市場であり、プラットフォーム・ポートフォリオの大部分は単一チャネルとして存在することになります。今期の初めに証券化を行ったので、この項目が成長することになります。しかし、これはまだバランスシート上に残っており、倉庫のレバレッジが若干高い状態です。つまり、フォワード・フローのパートナーは、今年後半も建設的な取引を行っており、コミットメントのレベルを維持しているということです。

Moshe Orenbuch — Credit Suisse — アナリスト

フォローアップとしてお聞かせください。売上高から取引コストを差し引いた金額をガイダンスとして示したとき、売却する資産の売却益について、良い方、悪い方、あるいは同等のレベルを考慮したのでしょうか?

マイケル・リンフォード — 最高財務責任者

いい質問ですね。悪いほうです。フォワード・フロー・パートナーについては、引き続き利回り圧力がかかると想定しています。そのことは、これまで行ってきた価格交渉の中でもわかっていました。

資産利回りをコントロールする能力には自信がありますが、Maxが話したように、金利上昇によって、すべてのプログラムの利回り水準が上がっていることは事実です。

司会

次の質問はPiper SandlerのKevin Barkerからです。続けてください。ケビン、電話線がミュートになっているかどうか確認してください。わかりました。

D.A.デビッドソンのクリス・ブレンドラーに移ります。どうぞ、続けてください

クリス・ブレンダラー — D.A.デビッドソン — アナリスト

こんにちは、ありがとうございます。数量に関する質問をもう1度してみたいのですが、私が正しく理解しているかどうか確認するためです。3ヶ月前の予想と比較すると、消費者が裁量的な商品、特にAffirm製品を作るようなチケットサイズの裁量的な商品から少し離れていったと言うのは正しいでしょうか?それは、ほんの一部なのでしょうか。ストレスのあるマクロ環境下での消費者需要の増加による相殺はどうでしょうか?それはまだ要因の一つなのでしょうか?それとも、消費者が今日の支出を選択するのは、全体として正味のマイナスなのでしょうか?フォローアップをお願いします。

マックス・レブチン — 創業者兼最高経営責任者

素晴らしい質問です。裁量的な支出からの撤退は、まさにその通りです。私はすでに、前年比で減少しているカテゴリーを列挙したと思います。これは事実であり、今後も続くと予想しています。

消費者需要の谷がいつ訪れるかは誰にもわかりませんが、2月や1月の間に人々がソファを買いに走り回るようなことはないでしょう。しかし、このプログラムに対する需要は……私の手紙の冒頭でジューシーな統計データを落としましたね。毎週10億ドルの需要があるのです。というのも、こうしたローンやアプリケーションの一つひとつが、私たちがリスクを取るのにふさわしいか、この人が借りるのにふさわしいか、というレンズを通して査定されなければならないからです。

だから、消費者の需要が増えているのは確かです。もし油断していたら、あっという間にGMVを天文学的な数字にすることも可能でしょうが、それは絶対にできません。私たちは、遅延損害金を課さないという点でユニークです。延滞から利益を得ることはありません。

遅延損害金の値上げを祝ったわけではありません。そして、最近、その特殊な部分に下向きの圧力がかかっていることをうれしく思っています。だから、願わくば、競争の場がもう少し平準化されるといいのですが。でも、需要があるということは、いいことです。

消費者全体のセンチメントが、以前より少しは我々のビジネスに敬意を払ってくれるような規模になったと思うのです。私たちはまだ米国の電子商取引の3倍の成長率を維持しています。しかし、例えば、人々がテレビの買い増しを控えるようになれば、その影響は避けられないでしょう。

私たちが責任ある貸し手である限り、その影響を少しは感じることになるでしょう。

Chris Brendler — D.A. Davidson — アナリスト

わかりました。素晴らしい。もし私が間違っていたら、訂正してください。消費者はBNPLの燃え尽き症候群を経験していないように聞こえますが。

最後の質問または最後の回答で、BNPLに対する関心がまだ非常に高いことが示されていますが、特にこのマクロ環境では、消費者が製品に飽きているわけではないのです。むしろ、収益性の高いローンを利用するよう呼びかけているのではないでしょうか。金利が上昇し、クレジットコストに対する感度が高まっているため、ファネルの一番上ではなく、もっと下の部分で引き下げる可能性があります。そして、価格設定を変更することで、来期はコンバージョン率が向上する可能性があります。

これは妥当でしょうか?

マックス・レブチン — 創業者兼最高経営責任者

その通りです。実は、マイケル、この件では彼のセリフを盗んでいるのですが、彼は皆に、当社のローンは収益性でランク付けされていること — 当社のローンの収益性と内部クレジットスコアまたはFICOスコアの相関は、多かれ少なかれ、密接な相関があることを思い出させるのが好きなのです。つまり、信用度の高いローンが、当社にとって最も収益性の高いローンであるということです。つまり、収益性を向上させる必要があるときはいつでも、一番下の層のリスクをわずかに減らすことができるのです。

製品に対する需要は非常に強いです。パンデミック時のBNPLはもうたくさんなので……どのクレジットカードを使ったのか、よくわかりません。でも、燃え尽き症候群にはなっていません。どちらかといえば、マージン面では、より柔軟な対応が求められているように感じます。

これはもう少し逸話的なものなので、少し大目に見てください。しかし、Debit+の実験では、より長い期間に対する感度と消費者の需要に注目しました。月々のキャッシュフローが少し減るだけで、人々は常に長い期間を希望するものです。しかし、経済環境全体が軟化し、消費者が買い控えをするにつれ、少なくとも買い控えの一部は、一般的な断捨離の傾向ではなく、実際にキャッシュフローに依存しているように思われます。

マイケル・リンフォード — 最高財務責任者

そうですね。また、この点については十分な説明がなされていませんが、話すべきでしょう。昨年はGMVが115%成長したにもかかわらず、米国のeコマース成長率の2~3倍で成長しています。

業界は減速していると考えがちですが、私たちが到達した全体的なスケールと、もう少し早く到達したことを考慮する必要があります。まだ浸透していないと感じていますし、今お話したような数字になるはずです。四半期の成長率の一部は、コンプの反映だと思います。また、昨年の成長率は、3つの主要なプログラムを同時に立ち上げたことにより、大きく向上しました。

しかし、だからといって、成長率の数字が、何が起こっているかを理解するために、もう少し広い視野で見る必要があります。トランザクション数が前年比50%増という事実は、消費者が全くやきもきしていないことを示唆しています — 彼らは高い需要を持っているのです。私たちは、そうしたトランザクションに利益をもたらすサービスを提供する方法を見つけ出しているのです。

マックス・レブチン — 創業者兼最高経営責任者

トランザクションの伸びを引用すればよかったですね。この四半期で最も伸びた指標はこれだけです。

運営者

次の質問はモルガン・スタンレーのJames Faucetteからです。続けてください。

James Faucette — Morgan Stanley — アナリスト

ありがとうございます。いくつかフォローアップの質問をしたいのですが、特に先ほどの質問についてです。あなたが言ったように、管理するために適切な場所で少しファネルの底を締めるという点では理解できます。初めて申し込んだ人、過去に何度もローンを組んだことがあり、何らかの理由で求める基準を満たさない人など、そのような人たちを呼び戻すために、どれくらいのコストや摩擦が発生するのか、またそのような人たちのための追加的なコストについて教えてください。

マックス・レヴチン — 創業者兼最高経営責任者

それは素晴らしい質問で、私にとっても非常に重要な課題です。ですから、私は多くの時間をリエンゲージメント統計とにらめっこして過ごしました。ですから、私の手紙でも、会社への連絡でも、リエンゲージメントを最優先事項のトップ3に入れています。まず、あなたのおっしゃるとおりです。もしあなたが誰かに、申し訳ありませんが、あなたには融資できません、と言ったとしたら、それが最初の取引であれば、それは同意された第一印象ではなく、消費者を取り戻すためにもっと努力しなければならないでしょう。

さらに悪いことに、私は長い間忠実な顧客だったのですが、その顧客がもう私にサービスを提供することができなくなった、という事態を想像することができます。ですから、私たちはお客様とのコミュニケーションに多大な資源を投じるとともに、適切な場合にはお客様を呼び戻すことができるように努めています。金利の過敏性が消費者にとって大きな問題ではないことを、なぜ私たちがよく知っているかというと、膨大な量のコミュニケーションと、さまざまな形で消費者を私たちのサービスに再び引き込むためのテストを行っているからです。もちろん、私たちは価格を引き上げ、頭金を大幅に増やしてもらうことができ、全体的な体験を最適化できるのですが、断る代わりに「イエス」と言えるのです。結論から言うと、結果は上々です。

おそらく、ホワイトボードを使わなければ、この話に触れる価値はないでしょう。しかし、おそらく私たちが直接会ったときにお見せすることになると思いますが、おそらく誰もが見られるように料金を公表しなければならないでしょう。そして、「これで承認されましたよ」と伝えるとどうなるか、あるいは「別の形の取引なら承認できますよ」と伝えるとどうなるか、です。また、消費者、特に以前からアファームを利用している消費者は、何が起きたかをきちんと説明し、再申請を希望しているので、断られたことに特に傷ついたり気分を害したりしていないという意味で、非常に心強いことだと思います。

ですから、マージン面では、こうした消費者を引き続き惹きつけることができると確信していますし、再エンゲージメントを可能にする製品にかなりの投資をしていることもおわかりいただけると思います。これは、今後数四半期の製品ロードマップの中で非常に重要なことですが、非常に重要なことであり、私たちがただ利用できると考え、それを当然だと思うようなものではありません。ですから、私にとっては非常に重要な分野なのです。

James Faucette — Morgan Stanley — アナリスト

それから補足ですが、特に価格設定などの変更に関連して、いくつかの実装や価格変更、加盟店との作業に予想以上に時間がかかり、予想以上に行き来があったと何度かおっしゃっていましたね。将来、もっと柔軟に、もっとダイナミックに料金を変えられるようにするためには、どうしたらいいのでしょうか。どのようにアプローチしているのでしょうか。

マックス・レヴチン — 創業者兼最高経営責任者

そうですね、これは……まだ顔に残っているのですが、これです。私は30年前から決済の専門家だと思っていましたし、今もそうだと思いますが、VisaとMastercardが料金やネットワークのルールを変更するときはいつも6ヶ月のスケジュールで運営されていることをすっかり忘れていました。そして、夏の終わりに、私たちはこれを実現する必要があると判断しました。

そして、実際に6カ月間かかりました。そして、これを正しく行うには、契約書にその内容を盛り込むことです。契約書には、料金が上がったときと下がったときの両方を明記します。移行期間がどのようなものかを確認する、などなど。

これは、恥ずかしながら、私たちにとって初めての試みです。これは、私たち全員が今ここで学んだ教訓です。確かに、私はその教訓の第一人者です。ですから、「価格を変更するつもりですが、思ったより時間がかかってしまいました」というような謝罪の場は、もう二度と設けないようにすべきです。

しかし、思ったより時間がかかってしまいました。ですから、私たちは今、適切な時間内に価格を設定する方法を学びました。

オペレーター

次の質問は、MoffettNathansonのEugene Simuniです。続けてください。

ユージン・シムニ — モフェット・ナタンソン — アナリスト

どうも、みなさん。こんばんは。マーチャントアカウントについてお聞きしたいのですが。加盟店総数がわずかに減少しているというデータを拝見しましたが、これは小規模な加盟店によるもので、大規模な加盟店で何が起こっているかについては、非常に有益な情報開示をされていますね。

しかし、大規模な加盟店であっても、ネットワークに追加される加盟店の数はかなり減速しています。この点についてお聞きしたいのですが、何がこのような状況を引き起こしているとお考えですか? また、この傾向について、今後どのようにお考えですか。大規模な加盟店の数が適切なペースで増え続けることは、プラットフォーム全体の成長にとってどの程度重要なのでしょうか。

マックス・レブチン(Max Levchin) — 創業者兼最高経営責任者

まず第一に、マーチャントは、私たちの規模では少し虚栄心の強いネットワークとして登場しました。マイケルは手紙の中でいくつかの約束をしていると思います。私たちは、真の普及状況を示すために、少し異なる指標を公表するつもりです。「巨大な加盟店」は非常に数えやすいセットで、皆さんもご存知のように、そこでは非常によく浸透しています。

中堅の加盟店は、当社が獲得しているボリュームが飛躍的に増加しているため、重要です。ここ数年、当社の販売戦線の大部分は中堅の加盟店で行われています。だから、そういうところは重要なんです。小さな商店は少し違います。特に小規模の加盟店では、四半期ごとに活動を停止してしまうことがあります。

インストールされている加盟店やアクティベートされている加盟店(必ずしもアクティブではない)の数は、私たちが公表している数よりもはるかに多く、ここでさらに誇張された虚栄の指標を持つことは簡単ですが、私たちはここで透明性を確保しようとしています。マーチャントベースの成長率は、加重平均した総GMVの重みのようなものです。もちろん、私たちはGMVの成長に全力を注いでいます。

Eugene Simuni — MoffettNathanson — アナリスト

はい。了解です。OKです。それは助かります。

それから、簡単なフォローアップです。アファームアプリについてお聞きしたいのですが、アプリやウェブサイトから開始される取引についてです。この数字を正しく見ると、その割合は前四半期比で少し減少しているように思います。しかし、私が質問したいのは、アプリとのエンゲージメントを向上させるために、どのような取り組みを行っているかということです。また、アプリに投資し続けることがどれほど重要なのか?また、アプリを通じたトラフィックを促進し続けるために、どのようなことを行っていますか?

マックス・レブチン — 創業者兼最高経営責任者(CEO

正直なところ、この数字がどの程度のものなのか見当もつきませんが、パーセンテージで言えば、前四半期比でやや減少しています。私たちにとってはスーパーマージンです。だから、誤解を避けるために言っておきますが、これは私がものすごく気にしていることなんです。

パートナーアプリで発生するトランザクションには、少し等価性があります。例えば、Shopifyの中で成長していく中で、Shopifyのアプリ内と自社のアプリの両方で、そのトランザクションをサービスできることをご存知でしょう。なぜなら、やはり「No.1」「No.0」の仕事は、信用基準を維持することだからです。

というのも、やはり第一の仕事は、信用基準を優れたものにすることだからです。しかし、アプリやサイト、エクステンションなどでは、ネットワーク内での全体的なリエンゲージメントを最も重要視しています。そして、私にとって最も重要なことは、少なくとも今は、カードが私たちのエンジニアリング・サイクルの膨大な割合を投資している場所であるということです。カードとは逆に、アプリの機能として必要なのは、アプリの中でお金を借りることです。

車本体でお金を借りることはないのです。車内でお金を借りるのではなく、アプリの中でお金を借りるのです。そこでは、本当に良い実験が行われています。今、マックスのトップ20というタイトルのスプレッドシートを見つめているのですが、そこには35の要素があります。

それから、クリスマス休暇中にコンシューマープロダクツの責任者と一緒に進めたプロジェクトが、今、毎週いくつか出荷されているところです。ですから、私たちが行っている実験の速度には非常に満足しています。

マイケル・リンフォード — 最高財務責任者

また、最大のプラットフォームやeコマースプレーヤー、たとえばAmazonやShopifyと一緒にプログラムを拡張しているときに、本当に重要な計算があります。つまり、これらのパートナーの成長が急速に進んでいるにもかかわらず、私たちはそれを一定に保つことができたということに、私はとても感動しています。先ほどMaxが言ったように、ネットワークの健全性は、エンゲージメントの統計やユーザーの統計、トランザクション数の伸びなどに反映されていると思います。また、現在、当社のプロパティを通じたエンゲージメントのレベルを維持しているという事実は、成長を考えると本当に心強い兆候です。

こうした成長率の鈍化に伴い、当社のシェアも上昇していくことでしょう。

司会

次の質問はSMBC日興証券のアンドリュー・バウチからです。どうぞよろしくお願いします。

アンドリュー・バウチ — SMBC日興証券 — アナリスト

やあ、みんな。お時間をいただき、ありがとうございます。株主通信の中で、研究開発力を利益率改善プロジェクトに振り向けると書かれている点について、詳しくお聞きしたいのです。つまり、現在のガイダンスでは、それがどの程度具体化されているのでしょうか?また、これは長期的なRLTCへのシフトではなく、最終的な利益率の改善だと考えていいのでしょうか?

マイケル・リンフォード — 最高財務責任者

はい、簡単に言うと、例えば価格設定のスピードについてお話すると、もっと早く行動していれば、今年のガイダンスにもっと大きな影響を与えることができたでしょうし、特に現在のバランスシートの大きさを考えると、そうだと思います。ですから、マージンを改善するための非常に長い、非常に大きな取り組みがたくさんあり、それは収益から取引費用を引いた項目で、費用よりもはるかに多くなっていると感じています。しかし、第3四半期や第4四半期は、貸借対照表に計上される多くのフロースルーのタイミングを考慮すると、このような大きな構造的な改善はあまり見られません。

そのため、そこに焦点をあてています。その努力はガイダンスに反映されていますが、暦年の後半に各四半期が終了するまで、すべての努力の効果が現れることはないでしょう。

アンドリュー・バウチ — SMBC日興証券 — アナリスト

非常に理にかなっていますね。それから、RLTCの金利に対する感応度ですが、これまで提供してきたものに、前四半期に提供したものと比べて何か重要な変化がありましたか?第1四半期に向けて、金利がどの程度になる可能性があるのかを考慮して、影響の範囲を狭めていたことは知っていますが、この点については再度確認したいと思います。

マイケル・リンフォード — 最高財務責任者

いいえ、重要な変更はありません。ありがたいことに、レートカーブがよりフラットになってきているので、レートカーブのピーク時に収益性の高いユニットを作ることに集中できると思いますが、それ以上のストレスがかかると、当社のフレームワークに同じような反応が起こり続けるでしょう。

オペレーター

本日の質疑応答は以上とさせていただきます。それでは、最後にコメントをお願いします。

ゼイン・ケラー — インベスター・リレーションズ担当ディレクター

皆さん、本日はありがとうございました。来期もよろしくお願いいたします。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>