シェブロン (CVX)2022年第3四半期決算説明会の日本語訳です。

売り上げ・EPS共に強い成長ですね。今年は原油関連を持っているかで成績が大きく変わってくる年ですね。

今後の景気後退の可能性を考えるとこれから買っていくには難しいですが注目はしないといけないセクターです。

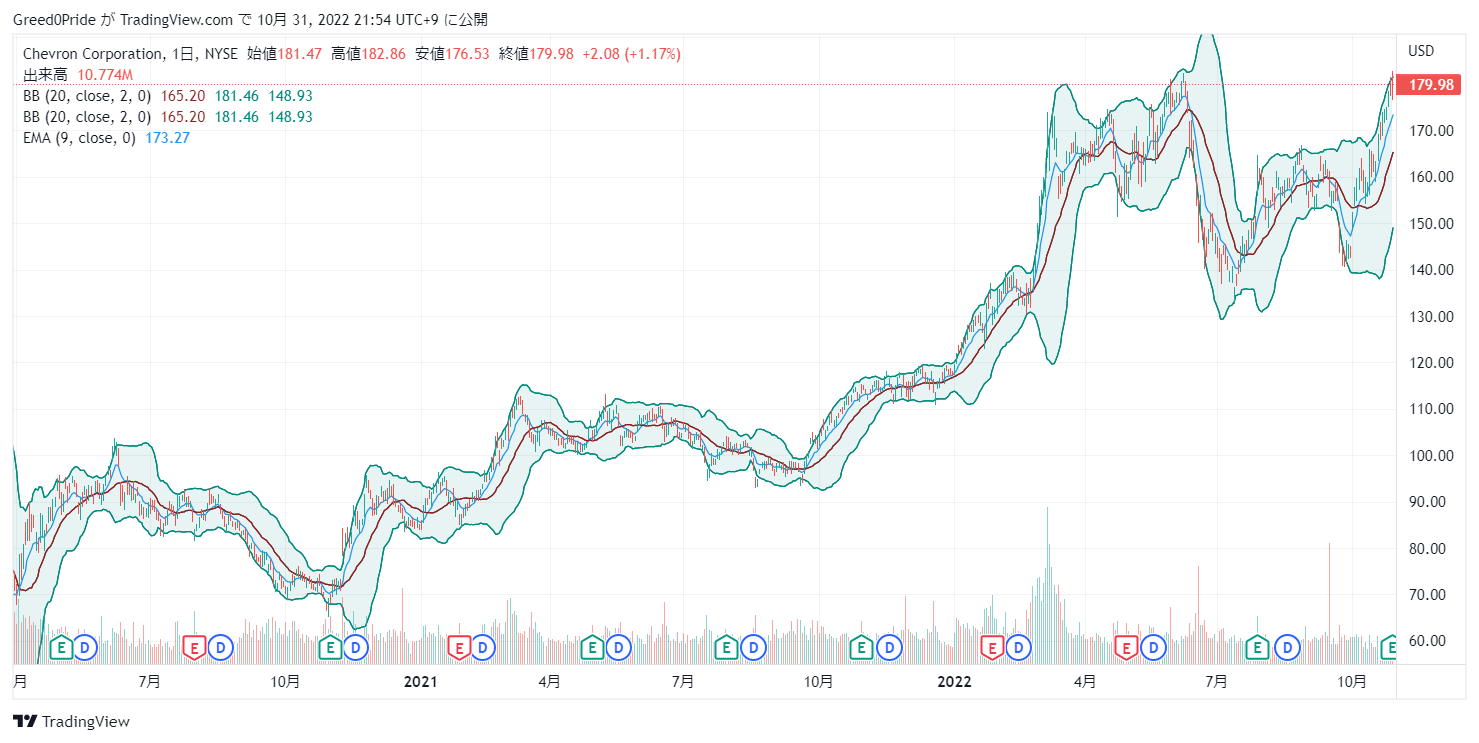

シェブロン (CVX)株価

シェブロン (CVX)2022年第3四半期決算説明会

Call participants:

Roderick Green — General Manager, Investor Relations

Mike Wirth — Chairman and Chief Executive Officer

Pierre Breber — Chief Financial Officer

Jeanine Wai — Barclays — Analyst

Neil Mehta — Goldman Sachs — Analyst

John Royall — JPMorgan Chase and Company — Analyst

Roger Read — Wells Fargo Securities — Analyst

Devin McDermott — Morgan Stanley — Analyst

Douglas Leggate — Bank of America Merrill Lynch — Analyst

Ryan Todd — Piper Sandler — Analyst

Lucas Herrmann — Exane BNP Paribas — Analyst

Biraj Borkhataria — RBC Capital Markets — Analyst

Irene Himona — Societe Generale — Analyst

Paul Cheng — Scotiabank — Analyst

More CVX analysis

2022年10月28日午前11時00分

オペレーター

おはようございます。本日の会議進行役を務めさせていただきます、サラと申します。シェブロンの2022年第3四半期決算のコンファレンスコールにようこそ。[オペレーターの指示】念のため申し上げますが、この電話会議は録音されています。

それでは、シェブロン・コーポレーションの投資家向け広報部長、ロデリック・グリーン氏に会議を引き継ぎます。どうぞよろしくお願いします。

ロデリック・グリーン — インベスター・リレーションズ担当ジェネラル・マネージャー

サラさん、ありがとうございます。シェブロンの2022年第3四半期決算の電話会議とウェブキャストにようこそ。私は、IR担当GMのロデリック・グリーンです。当社の会長兼CEOのマイク・ワース、CFOのピエール・ブレバーが私と一緒に電話をしています。

シェブロンのウェブサイトに掲載されているスライドとスピーチ原稿を参照させていただきます。本プレゼンテーションには、見積り、予測、その他の将来の見通しに関する記述が含まれていることを、始める前にご承知おきください。スライド2の注意書きをご確認ください。それでは、マイクにバトンタッチします。

マイク・ワース — 会長兼最高経営責任者

ロデリック、そして皆さん、本日はありがとうございます。私たちは、マクロ経済および地政学的な環境において、引き続きチャレンジングでダイナミックな状況を目の当たりにしています。経済的繁栄、エネルギー安全保障、環境保全のバランスの重要性が、現在の出来事から浮き彫りになっています。シェブロンは、この3つの命題に沿って、より高いリターンと低炭素化を安全に実現するという目標に引き続き注力していきます。

第3四半期には、使用総資本利益率を20%台半ばとし、2四半期連続で50億ドル以上を株主に還元し、伝統的エネルギー事業と新エネルギー事業の双方を成長させるための投資を行うなど、引き続き前進を続けています。今週初めには、メタン排出量管理のリーダーとなることを目指した具体的な開示内容からなる「メタンレポート」を発表しました。私たちの目標は、メタンをパイプの中に閉じ込めるというシンプルなものです。この報告書はchevron.comでご覧いただけますので、ぜひご一読ください。

私たちの戦略は明確で一貫しています。私たちの業績は向上し続けています。今後の市場環境は不透明ですが、当社はどのような環境下でも株主の皆様に価値を提供できる体制を整えています。それでは、ピエールに話を譲りたいと思います。

ピエール・ブレバー — 最高財務責任者

マイク、ありがとう。第3四半期の決算は好調でした。この四半期には、年金和解費用1億7,700万ドルと為替のプラス効果6億2,400万ドルが含まれています。このプレゼンテーションの付録には、非GAAP指標の調整表が含まれています。当社はガイダンス範囲の上限で株式を買い戻し、純負債率は5%未満で当四半期を終えました。現金設備投資額は30億ドルで、前年比50%以上増加しました。シェブロンのフリーキャッシュフローは6四半期連続で50億ドルを超えました。2021年のフリーキャッシュフローの記録を更新する勢いです。

第 3 四半期の調整後利益は、前年同期比で 50 億ドル超増加しました。調整後上流部門利益は、主に実現価格の上昇により増加しましたが、在庫タイミングの影響により一部相殺されました。その他では、税制上の優遇措置が営業費用およびその他の費用の増加により相殺されました。調整後の下流部門の収益は、主に精製マージンの上昇と在庫タイミングの有利な影響により増加しました。

リッチモンド製油所の計画的なターンアラウンドは、経費の増加および当期の販売量減少の要因となりました。その他では、化学品の収益低下はトレーディング収益の増加により一部相殺されました。前四半期と比較すると、調整後利益は小幅に減少しました。上流部門の調整後利益は、主に揚水量の増加および税効果により増加しましたが、廃鉱費用および探鉱リースの費用の増加により一部相殺されました。

下流の調整後利益は、主に精製マージンの低下と、リッチモンドの計画的なターンアラウンドによる販売量の減少およびオペレックスの上昇により、減少しました。タイミング効果の好転により、一部相殺されました。第3四半期の原油換算生産量は前年同期比横ばいでした。パーミアンの成長と、ターンアラウンドがなかったこと、ハリケーン「アイダ」の影響は、タイとイーグル フォードでの契約満了と、イーグルフォード資産の売却により相殺されました。

さて、今後の見通しですが、第4四半期は、緩やかな好転を見込んでいます。第3四半期に過去最高のLNGカーゴを生産した後、メンテナンスと夏の気温の影響により、オーストラリアからのスポットカーゴは減少する見込みです。第3四半期にアンゴラLNGから配当金を受領しました。第4四半期は、TCOとアンゴラLNGからの配当を見込んでおり、2022年末の関連会社配当は、通期ガイダンスの上限になると考えています。

注意点として、シェブロンはTCOの配当金に対して15%の源泉税を支払っており、それが収益とキャッシュフローを低下させています。第4四半期に、サビーンパスの長期LNG再ガス化契約の早期終了に伴い、7億ドル超を支払う予定です。この支払いは、以前は運転資本を通じて発生したものです。また、ガイダンス範囲の上限で自社株買いを行う予定です。

最後に、第3四半期は、シェブロンの高収益、低炭素の目標が、すべてのステークホルダーに価値を生み出すことを改めて示しました。それでは、ロデリックより。

ロデリック・グリーン — インベスター・リレーションズ担当ジェネラル・マネージャー

以上で、私どもの準備書面を終わります。それでは、質問をお受けします。[サラ、回線を開いてください。

質疑応答

オペレーター

[最初の質問はバークレイズのジェニーン・ホワイからです。ジェニーン ワイ — バークレイズ — アナリスト

OKです。完璧です。申し訳ありません。今頃、私が正しいと思っているのでしょう。

最初の質問は、米国の生産増加についてです。マイクかピエールのどちらかですが、パーミアンは前四半期比で比較的横ばいで、今年に入ってからは日量平均70万ドル弱でした。業界のダイナミクスとサプライチェーンの課題を踏まえて、オペレーションの最新状況を教えてください。また、今年度はあと1四半期しか残っていませんが、70万から75万というガイダンスの下限に近い数字になりそうだということです。

これは意図的なものなのか、それとも外的要因によるものなのでしょうか?

マイク・ワース — 会長兼最高経営責任者

はい、ジェニーンです。私の数字では、パーミアンの年間生産量は日量70万バレル強で、昨年の第1~3四半期(600バレル強)から約15%増加しています。つまり、順調に成長しているのです。当四半期の生産量は日量70万8,000バレルで、前年同期の646バレルから約10%増加しました。

パンデミック時に、掘削済みだが未完成の坑井の在庫が大幅に増加したことを見逃す人がいるかもしれません。当然のことながら、生産需要が減少しているときに井戸を掘削して稼働させる必要がなかったのです。そして、掘削を継続しました。そのため、作業を再開すると在庫が増え、まず完成作業員を派遣し、DUCをオンラインにする作業を開始しました。

昨年後半から今年前半にかけては、このような状況が続きましたが、これは生産能力が急増したため、成長率という点では少し誤解を招いたかもしれません。現在は、第VIII因子の掘削に戻りました。DUCの在庫は、計画通りに推移しています。そのため、生産量は、本来あるべき成長率で横ばいになっています。

そのため、おそらくこの範囲の下限になると思われます。非運営の合弁会社から非比率の売上があります。このような場合、私たちはその範囲内に収まると考えていますが、必ずしもその範囲の上限を達成できるわけではありません。このため、今回は下限を目指すことになります。

しかし、今年のガイダンスやフォワードガイダンスを変更することはありません。

Pierre Breber — 最高財務責任者

ジェニーン、補足しますと、このレンジの下限は、前年比15%増に相当します。これは非常に力強い成長です。

Jeanine Wai — Barclays — アナリスト

そうですね。そうですね。ピエール、あなたについていきます。今朝のあなたのコメントですが、23年の設備投資額は中期ガイダンスの1500万ドルから1700万ドルの上限に達するという記事でしたね。

この点については、1ヵ月後くらいにお話しすることになるでしょうから、あなたがこの件について話したいと思っているかどうかはわかりません。しかし、来年はTCOの支出が減少し、その一部がパーミアンに吸収されることが予想されます。そこで質問ですが、資本金はこの範囲の中で高い方に傾いているのでしょうか。これは、シェブロンがマクロ環境に対応した結果なのでしょうか?それとも、それは常に計画の一部だったのでしょうか?また、インフレが資本を少し押し上げているのでしょうか?

ピエール・ブレバー — 最高財務責任者

先ほどマイクが話したように、COVIDからの投資を増やすことは常に計画の一部でした。現在、事業計画と資本予算の承認の最終段階にあります。ご指摘の通り、12月に発表する予定です。この予算は、これまでの計画と同様、最高値に近い数字になると考えてください。

パーミアンとその他の地域でも増産する予定です。パーミアンとその他の地域で増産する予定ですが、コストのインフレが発生する可能性があります。詳細は12月の発表時にお知らせします。今年度末の予想に対して、来年度は20%程度の増加ということになります。

ですから、今年1年間は、オーガニックベースで資本予算を少し下回っています。これはガイダンスに沿ったものであり、投資の増加やエネルギー供給の増加に対応するものです。

オペレーター

次の質問は、ゴールドマン・サックスのニール・ミータさんからお願いします。

Neil Mehta — ゴールドマン・サックス — アナリスト

最初の質問はカザフスタンについてですが、Tengizの開発について、カザフスタンの資産をどのように見ているか、マイクさんの見解を聞かせてください。また、CPCパイプラインを経由してバレルが空くことをどのように考えていますか?

マイク・ワース — 会長兼最高経営責任者

では、まずプロジェクトについてお話します。今年末までに一括建設を完了させる予定です。コストとスケジュールのガイダンスに変更はなく、現在建設は97%完了しています。

まだやるべきことはたくさんありますが、リスクと不確実性は確実に狭まっており、残っているリスクも規模や潜在的影響が小さくなる傾向にあります。そこで、試運転システムのテストとスタートアップ活動に移行しています。私が訪問した統合オペレーション・コントロール・センターは、システムがオンライン化され、完全に稼働しています。掘削プログラムも完了しました。

最後の計測ステーションも稼働しています。建設面では非常に順調で、23年後半に予定されている圧力管理システムの立ち上げ(WPMP)や、24年の将来の成長プロジェクトに向けて進展があれば、引き続きお知らせします。CPCとパイプラインについては、バレルを移動させる能力に制約はありません。これまで生産してきたものをすべて流しました。

また、メディア報道をご覧になったと思いますが、シングルポイント係留装置のいくつかが修理のために現在オフラインになっています。浮力システムの修理は進行中で、まもなく完了する予定です。ですから、現時点では、すべてが流れており、今後も流れが続くようです。

Neil Mehta — Goldman Sachs — アナリスト

マイクさんは長年にわたって下流部門を担当され、世界の精製システムに関して素晴らしい展望をお持ちです。私は、このような亀裂がここにあるとは思ってもみなかったと思います。精製市場の現状と、システム内に存在すると思われるボトルネックをどのように克服するか、そしてそれが貴社の下流事業にとってどのような意味を持つかについて、ぜひともご見解をお聞かせください。

マイク・ワース — 会長兼最高経営責任者

精製部門ではここ数年、興味深い状況が続いていますね、ニール。COVIDでは、この時期、世界中でいくつかの製油所が閉鎖されましたが、それはおそらく、経済性の悪化や需要の減少に伴い、以前は予想できなかったような速度でした。アメリカでは、暴風雨のために停止した製油所がいくつかありました。

米国では、暴風雨の被害や操業中の事故によって操業を停止した製油所がいくつかありますが、これらはもう復旧していません。また、再生可能なディーゼル燃料に転換しているところもあります。このように、ここ2、3年の間に、以前には見られなかったような精製能力の制約や減少が起こったのです。もうひとつは、主に中東やアジアで、さまざまな開発段階にある新造船がCOVIDの期間中に減速したことです。

この時期をどのように乗り切るか、見通しがつくまで、業界の多くが活動を停止していました。このような状況も、いずれはオンライン化され、世界的な制約が緩和されると思います。しかし、今のシステムはタイトです。西海岸で見られたような予定外のイベントや、フランスで最近見られたストライキのようなことがあると、市場は急速に引き締まります。

そうすると、もっと遠くから供給を受けようとする価格シグナルが発せられます。そのため、現在の石油精製コンプレックス全体は、歴史的に見ても、もう少しタイトなバランスになっています。そして、短期的には、今後1年間は、プラスマイナスで言えば、おそらくその状態を維持し、ある程度はもう少し長く続くと思います。その後、新しい生産設備が稼働し始めると、現在ほどにはバランスが取れていない状況に戻ると思います。

しかし、需給の全体的な逼迫感という点では、私のキャリアでおそらく見たことがないような市場にいることは間違いないでしょう。

オペレーター

次の質問はJPモルガンのジョン・ロワイアル氏からです。

ジョン・ロイアル — JPモルガン・チェース・アンド・カンパニー — アナリスト

50億ドルから150億ドルという買い戻しの範囲についてお聞かせください。第3四半期はファンダメンタルズの観点からは好調な四半期でしたが、私には第2四半期よりもアップサイドのケースとして再現性があるように感じられます。第3四半期も、配当と自社株買いの上限を大幅に上回るフリー・キャッシュ・フローを生み出しています。そこで質問ですが、上限の1,500万ドルよりもさらに上積みできるとお考えですか?このサイクルではまだ十分なデレバレッジが行われているため、第2四半期ほど驚異的とは思えません。

マイク・ワース — 会長兼最高経営責任者

はい。ジョン、私たちは今年3回、自社株買いの割合を増やしました。1回目は昨年末に発表しました。このように、私たちは着実に買い戻しの幅を広げ、買い戻しを増やしてきました。

そのため、自社株買いの比率は過去最高となっています。そして、あなたのおっしゃるとおりです。キャッシュフローが豊富なため、財務上の優先事項をすべてサポートすることができ、強固なバランスシートを維持することができます。ただ、強調しておきたいのは、景気循環の中で自社株買いプログラムを維持したいということです。

そして、プロシクリカルでもなければ、カウンターシクリカルでもありません。景気刺激策でもなく、景気後退策でもありません。株主が当社の一貫性を理解し、それを期待することができるように、景気循環の全域で事業を展開したいと考えています。そのために、私たちはそれを維持できると確信できるようなポジションをとっています。

また、当社の事業と商品市場に関する見解が進化し続ける限り、定期的に再評価を行います。今後もこの取り組みを続け、何かあればお知らせします。ピエール、何か追加することはありますか?

ピエール・ブレバー — 最高財務責任者

今年初めに配当を6%増やしたことを申し上げておきます。私たちは15年間、年6%の複合成長率で配当を増やし続けています。これは私たちの最優先事項です。ですから、自社株買いは、配当の維持・増加、伝統的なエネルギー事業と新エネルギー事業の成長のための投資、強固なバランスシートの維持に続く、明らかに4番目の優先事項なのです。

そして、マイクが言ったように、私たちは複数年のサイクルに渡ってそれを行うつもりです。

ジョン・ロイアル — JPモルガン・チェース・アンド・カンパニー — アナリスト

素晴らしい。それから、国際的な上流部門への橋渡しについてですが、ピエールも発言していたと思います。税金から約3億ドルの追い風が吹いていますね。これはカントリーミックスによる影響でしょうか?それとも、他に考慮すべき点があるのでしょうか?また、これは持続可能なものと考えるべきでしょうか?

ピエール・ブレバー — 最高財務責任者

国際的な上流部門に関しては、第3四半期の利益は主にオーストラリアからのLNGカーゴの記録に関するもので、主にゴーゴンとウィートストーンがそれを見て非常に満足しています。世界がエネルギーを必要としている時でした。また、その多くは長期契約によるものですが、高値で取引されているスポット市場のカーゴも含まれています。南半球は夏の気温が高いので、第4四半期はLNGの生産量が少なくなることが予想されます。

また、当社の設備のひとつにピットストップが予定されています。税金の項目については、一度だけ発生する可能性のあるものです。ですから、このようなことが繰り返し起こるとは考えていません。

オペレーター

次の質問は、ウェルズ・ファーゴのロジャー・リードからお願いします。

Roger Read — ウェルズ・ファーゴ証券 — アナリスト

ペルミアンについての質問と少し関連する質問をさせてください。おそらくあなたがおっしゃるように、ノンオペレーション部門の下限と設備投資に関する議論でしょう。しかし、インフレについて、価格的な意味でのインフレだけでなく、忙しくなり始めたときに生じる生産性の課題についても、幅広く質問してください。御社は世界各地に拠点をお持ちです。

この点について、どのようにお考えですか?また、そのような問題を軽減することはより困難になってきているのでしょうか?

Mike Wirth — 会長兼最高経営責任者

はい。ロジャー、私たちは計画を立てて行動していると皆さんにお伝えしたいと思います。率直に言って、COVIDの前までさかのぼれば、COVIDの中断があっても、私たちの軌道はほぼそのまま続いています。リグ、完成品クルー、パイプ、砂など、あらゆるものの契約に関して、私たちは長期的な見通しを持つ傾向があります。

その結果、人材や設備などの品質と可用性の両方が向上します。ですから、私たちのプログラム遂行能力に大きな制約があるとは考えていません。確かに、コストの上昇は見られます。パーミアンはおそらく世界中で最も好調で、前年比2桁台前半となっています。

しかし、当社のポートフォリオの他の地域では、コスト面でのプレッシャーはそれほど大きくなく、制約もそれほど厳しくはないでしょう。そのため、来年に向けて計画を見直す際に、資本に関するガイダンスを発表する予定ですが、このガイダンスを少し見ていただければと思います。しかし、来年になればなるほど、このことが業界の活動や立ち上げのペースに大きな制約を与えることになると思います。他の人がそれぞれの立場からこの問題について話しているのを聞くと思いますので、その人たちにコメントしてもらいたいと思いますが、そうです。

この映画は以前にも見たことがあります。パーミアンで、オイルサンドで、その10年前に見たことがあります。循環型ビジネスでは、これはその一部なのです。

Roger Read — ウェルズ・ファーゴ証券 — アナリスト

そうですね、確かに。続いての質問です。再生可能天然ガス(RNG)についてですが、数週間前に大きな買収が発表されました。貴社はそのリーダーの1人でした。

また、連邦政府の法案やカリフォルニア州のLCFSの影響について、どのようなことが起こっているのか気になります。RNGビジネスで考えておくべき最新情報があれば教えてください。買収の際に言及されたことの1つに、同社がすでに持っている埋立地などのリースホールドの位置づけがあります。

Mike Wirth — 会長兼最高経営責任者

もちろん、現在の状況には満足しています。私たちはRNGのリーダーであり、原料から顧客までのバリューチェーン全体にわたって強みを発揮しています。私たちは多くの酪農家に選ばれるパートナーです。

私たちは、強力なブランドで引っ張ってきました。カリフォルニア州では、LCFSが最も強力なインセンティブとなるため、私たちは市場で非常に有利なポジションを獲得しています。ですから、私たちはこの地位を築き上げることができました。現在、小売店を通じて75カ所のCNG施設をオンラインで展開しています。

私たちはいち早く取り組み、埋立ガスよりも酪農に重点を置いてきました。この分野で積極的に活動している企業は他にもあります。他の企業がどのように物事を見ているのか、私はコメントしたくありません。ただ言えることは、私たちのビジネスは立ち上がり、現在も顧客に供給しており、将来的な計画を立てたり、それを当てにしたりするようなことはしていないということです。

さらに成長させるつもりですが、現在、私たちにとっては現実のビジネスであり、うまくいっています。

司会

次の質問は、モルガン・スタンレーのデヴィン・マクダーモットさんからです。

Devin McDermott — Morgan Stanley — アナリスト

まず、ニューエナジーを取り上げたいと思います。数週間前に、メキシコ湾岸での水素プロジェクトを検討するコンソーシアムに参加されたとの発表がありました。そのあたりをもう少し詳しく教えていただければと思います。また、インフレ率が低下している中で、今後数年間の新エネルギー事業の機会についてどのようにお考えでしょうか?

マイク・ワース — 会長兼最高経営責任者

メキシコ湾岸で水素事業を展開するために、多くの素晴らしいパートナーと協力できることをうれしく思います。新エネルギー事業が発展していくと、新しいバリューチェーンを構築しなければならなくなると思います。つまり、バリューチェーンのさまざまな部分で専門知識を持ち、技術や顧客、経験をベンチャー企業にもたらすことができる人たちと提携することになります。

青い水素、緑の水素など、さまざまな可能性を研究していますが、詳細が明らかになればなるほど、さまざまな色が考えられます。そして、それには大きな投資が必要です。ですから、ここで先走ることはしません。投資機会やビジネスモデル、そして最終的にどのようにビジネスを構築していくかについて、十分な情報を得た上で見通しを立てるためです。

でも、とても楽しみです。私たちが一緒に仕事をしているのは、質の高いパートナーたちです。今後、このような取り組みがさらに発表されると思います。米国だけでなく、世界中で取り組んでいることがたくさんあるのです。

Devin McDermott — Morgan Stanley — アナリスト

素晴らしい。この先、さらなる詳細が明らかになることを楽しみにしています。2つ目の質問は、M&Aや統合についてです。ここ数年を振り返ってみると、2020年のNobleの買収、最近のREGIなど、素晴らしい実績がありますね。

今後、上流から下流、さらには新エネルギーに至るまで、さらなる買収の展望をどのように考えているか、もう少し詳しく話していただけないでしょうか。

マイク・ワース — 会長兼最高経営責任者

もちろんです、Devin。私たちは常に買収を考えています。私たちが関心を持つさまざまなセクターをすべてスキャンする、常勝のプロセスを持っているのです。そして、企業やセクター、ビジネスチャンスに目を光らせているのです。

とはいえ、かなりハードルが高いので、取引は数件にとどまっています。おっしゃるとおり、私たちが行った取引はうまくいきそうな気がしています。私たちは強力なポートフォリオを持っています。強力なポートフォリオがあり、本当に強力なベースケースがあります。

ですから、私たちが期待している以上の成果が得られない限り、取引をする必要はありません。ですから、私たちは今後も非常に慎重な姿勢で臨むつもりです。このような好景気のときでも、特にこのような好景気のときでも、私たちは小切手を切らしてはいません。数年前、ある取引から価値を追い求めるよりも、その取引から手を引きました。

私たちは、良い時にはポートフォリオから資産を売却してきました。そして、おっしゃるとおり、直近の2件の取引はかなり良いタイミングで行われました。いずれにしても、石油・ガス業界では再編が進むと思われます。石油・ガス業界では、通常、サイクルの頂点ではなく、サイクルの底辺で起こるような、より少数でより強い企業が必要とされています。

新エネルギー事業では、Devinの質問にあるように、非常に活発な市場があり、誰もすべてのピースを持ち合わせていないので、いくつかのものが一緒になるのを見ることができると思います。このようなビジネスを構築していく中で、実際にピースを組み合わせていくために必要な組み合わせが見つかると思います。しかし、私たちはこれまでと同じように規律正しく行動するつもりです。もし何かするのであれば、それが株主にとってどのような価値を生み出すのか、ご説明します。

オペレーター

次の質問は、バンク・オブ・アメリカのダグ・レゲートです。

ダグラス・レゲイト — バンクオブアメリカ・メリルリンチ — アナリスト

マイクとピエール、お二人にそれぞれ1つずつ、まずはピエールに伺います。お二人とも、自社株買いのサイクルを管理することについて、非常に明確な方針をお持ちです。そして、お二人の損益分岐点が業界トップクラスになったことは、おそらく誰もが認めるところでしょう。しかし、それでも結局は大量の現金を生み出し、株価は史上最高値に近いところまで上昇しています。

最後に、このような状況になったのは、複数のプロジェクトを並行して進め、バランスシートをほぼ純負債ゼロに近づけたからでしょうか。バランスシートにキャッシュを蓄積し、M&Aや循環的な株式買い戻しなど、臨機応変に対応することを妨げる要因は何でしょうか?そのあたりをどう考えているのか、ちょっと興味があります。

ピエール・ブレバー — 最高財務責任者

私たちは長い間、哲学を持ち、実績を積み重ねてきました。過去15年間は6%の複利で、35年間配当が増え続けています。伝統的な新エネルギーへの投資も、上流部門での生産量増加率も、複利計算で3%となっています。REGI社の買収により、当社はバイオディーゼル燃料の生産で国内第2位の規模になりました。

そして、それを超える現金が発生した場合、まずバランスシートに計上されます。ですから、私たちは純有利子負債比率を20%から25%の間に設定することを明確にしています。これは、非常に強力なバランスシートです。思い起こせば、COVIDに参入したとき、当社は30ブレントでストレステストを示した唯一の企業であり、純負債比率は、もし実際に30で2年間過ごすことになれば、30台前半に突入するところでした。

しかし、同業他社の多くがCOVIDに参入したのはこの時期だったでしょう。ですから、私たちは常に強固なバランスシートを維持しており、その範囲にあることがサイクル上適切であると考えています。しかし、私たちはそれを大きく下回っています。純負債は5%未満です。

これは、現金収入と景気循環を避けるというコミットメントによるもので、現在ではもっと大規模な自社株買いプログラムを実施することができます。もちろん、純有利子負債比率をもっと高い水準で維持しようと思えば、そうすることができます。しかし、株主の皆様は、そのような戦略は景気循環にそぐわないと考えるでしょう。そこで、株価が回復したときに、循環的に買い戻しを維持できるような水準に設定しています。

私たちは、これまで話してきた範囲の上限付近で自社株買いを続けるつもりです。M&Aや大規模な資本プロジェクトで景気刺激策を講じるという点では、当社はあらゆる種類のバランスシートでそれを実行する能力を持っています。M&Aでは、エクイティを使うことが非常に理にかなっていると考えていることを示しました。どのような取引でも原油価格のリスクはありますから、すべてを現金で行う必要はありません。

負債を伴う可能性が非常に高いのです。ですから、ある程度のキャパシティは確保したいのですが、石油の取引で株式を使うことは非常に理にかなっています。また、当社は素晴らしいプロジェクトのポートフォリオを持っていますが、5年間のガイダンスに加え、10年間のプロファイルも示しており、そこでは成長が続いています。私たちは、たくさんの素晴らしいプロジェクトを持っています。

ここでの目標は、できるだけ少ない資本で企業を維持・成長させることです。私たちは、これまで以上に資本効率とコスト効率を高めています。そのことは、これまでも話してきたとおりです。また、私たちは市場からの成長に対する報酬を受け取っているわけではありません。

ですから、今後5年間は非常に適切なペースで、しかも力強い成長を遂げることができます。しかし、マイクが言ったように、それが株主のためになると思えば、もっとできるバランスシートと能力を持っていることは確かです。

Douglas Leggate — バンクオブアメリカ・メリルリンチ — アナリスト

Mikeさん、その場にお邪魔するのは申し訳ないのですが、最近、経営陣とお会いする機会がありましたね。この質問は、今日の午前中にあなたの同業者にしました。この業界が直面する可能性のある立法リスクについて、あなたの考えを聞かせてください。また、大局的な観点で、投資家の立場からESGの振り子が自分に有利な方向に振れ始めていると感じているかどうか知りたいと思います。それについて、何かご意見があればお聞かせください。

Mike Wirth — 会長兼最高経営責任者

もちろんです、ダグ。私たちは、政権を含む政策立案者に会うと、経済的繁栄、エネルギー安全保障、環境保護をバランスよく実現することがエネルギー分野では重要であることを話します。そして、この3つすべてが重要なのです。経済的繁栄とは、手ごろな価格のエネルギーが、経済や経済の繁栄を支えることです。

信頼できるエネルギーは国家安全保障と結びついており、今日、世界のさまざまな地域でそれが展開されているのを私たちは目にしています。そしてもちろん、エネルギー生産とエネルギー使用が環境に与える影響についての懸念もあり、私たちはそれらについても真剣に考えなければなりません。政策立案者へのメッセージは、これら3つの要素を適切なバランスで考慮し、政策を行うことです。そして最終的には、それが現実のものとなるのです。

このような問題について話し合うとき、私たちは世界各国の政府と多くの共通認識を持つと信じています。また、これらの問題を懸念している投資家とも共通の認識をもっています。ですから、私たちは長い間、ESGを実践してきたのです。私の机の上には、1923年に書かれた「スタンダード・オイル・スピリット」という本が置いてあります。

そこには、私たちの人々に対するコミットメント、環境保護に対するコミットメントが書かれています。この精神はずっと会社の理念の中にあり、社会の発展とともに進化してきました。私たちは、責任ある企業であること、そしてここ米国と世界中で解決策の一部となることを約束します。

司会

次の質問は、Piper SandlerのRyan Toddからです。

ライアン・トッド — パイパー・サンドラー — アナリスト

バイオ燃料について、液体バイオ燃料市場について、1つだけ補足の質問があります。特にREGの買収から少し時間が経ち、液体バイオ燃料の市場が予想に反しているようですが、最新情報を教えてください。ドイツやヨーロッパで前処理を拡大し、持続可能な航空燃料に向けた活動を展開していますね。予想に反して、市場はどのように推移しているのでしょうか?米国と欧州の間で、この問題はどのように展開するとお考えですか?また、REGIから買収したガイズマーの再生可能ディーゼル燃料施設の進捗状況について教えてください。

マイク・ワース — 会長兼最高経営責任者

まずREGIの買収からお話しします。資産は良好で、人材も少しはましです。これまでのところ、サプライズはすべて上向きのものでした。

私たちはすでに、迅速な勝利と商業的機会を特定しました。保険料や融資のコストを削減することができました。統合作業はすべて順調に進んでおり、期待通りの成果を上げています。シェブロンの西海岸精製、あるいは販売網にバイオディーゼルが配置され、その数は増加の一途をたどっています。

運賃や原料もシステム全体で最適化しています。このように、両社は再生可能燃料のバリューチェーンで強みを発揮しています。そして、この組み合わせは本当に素晴らしいものだと思います。ガイズマーの拡張工事は進行中ですが、これが完了すると、再生可能燃料の目標値の半分を達成することができます。

日量10万バレルまで成長させることを示しました。日産10万バレルまで成長させると言いましたが、その実現に向けて順調に進んでいます。もちろん、他の関係にも投資しています。Bunge社との合弁事業では、大豆粉砕の普及に参加し、原料をシステムに取り込んでいます。

また、いくつかの製油所では、バイオ原料を使用できるよう、水素化処理能力の改造に取り組んでいます。このように、バイオ燃料は川下分野と同様、原料コストや市場の需要に左右されるため、今後経済性が向上していく分野です。しかし、これまでのところ順調に推移しており、この先もずっと、当社のポートフォリオの重要な部分を占め続けることになると思います。再生可能ディーゼルに参入する人が増えています。

この市場は他のコモディティ市場と同様、長期化することがあり、マージンもそれを反映することがあります。しかし、私たちは従来の事業でそのような力学を熟知しています。

Ryan Todd — Piper Sandler — アナリスト

ありがとう、マイク。もう1つ。少し推測になりますが、ロシア製品のヨーロッパへの輸入禁止が、製品の流れにどのような影響を及ぼすとお考えでしょうか?その樽は、ラテンアメリカやアフリカに流れるのでしょうか?それとも、かなりの量のロシア製品が市場から姿を消すことになるとお考えでしょうか?

マイク・ワース — 会長兼最高経営責任者

そうですね。これらの輸出禁止措置は、より広い市場の中で検討される必要があります。おっしゃるとおり、原油に関しても、米国がロシア産原油の輸入を管理してきたように、欧州ではまだそのようなことはありません。

しかし、これは世界的な市場です。しかし、世界市場には、ロシア製品を必要とする買い手がいて、その買い手は必ずしも制裁に参加しているわけではありません。先ほどのニールからの製品に関する質問に戻りますが、市場は今、厳しい状況です。特にディーゼルは、最近ここで見たように、冬の間はこの状態が続くと思われます。

さらに、第1四半期に入ると、ヨーロッパで製品禁止令が発令されます。これは製品市場の逼迫を背景にしたもので、世界中の国々が燃料を必要とするようになるでしょう。そうなるとロジスティクスの話になりますが、輸送距離が長くなり、それを運ぶのに十分な船はあるのか、システムはどのように最適化されているのか。より自然に近い市場に燃料を運ぶよりも、効率的でない最適化であることは確かです。しかし、これらの製品は、コストとロジスティクスの増加に伴い、より遠くの市場へと流れていき、全体的な残高に圧力をかけ続けることになると私は考えています。

Jeanine Wai — バークレイズ — アナリスト

次の質問は、エクセーヌのルーカス・ハーマンからです。

Lucas Herrmann — Exane BNP Paribas — アナリスト

2つ質問させてください。まず、ピエールさん。社会貢献ということで、上限は30億ドルということでしたが、これまでにアソシエイトから支払われた配当の水準を教えてください。現在の環境では、関連会社からの配当が30億ドルを超えると予想されるので、少し驚いているのですが。それからマイクさん、「聞き取れない」あるいは「世界の勝利」についてですが、湾岸諸国を中心に、御社のポートフォリオの中で起きている開発について、またそれらがどのように進んでいるか、そしてそのタイミングについてどうお考えか、お聞かせください。

よろしくお願いします。

マイク・ワース — 会長兼最高経営責任者

わかりました。ピエールさんから始めて、私が戻ってきたら、メキシコ湾と…はっきり言ってください。

Lucas Herrmann — Exane BNP Paribas — アナリスト

すみません、メキシコ湾です。はい、いいえ、メキシコ湾です。

Mike Wirth — 会長兼最高経営責任者

わかりました。非常に良い。

Lucas Herrmann — Exane BNP Paribas — アナリスト

両方について話してくれても構いませんよ、マイクさん。

Pierre Breber — 最高財務責任者

ルーカス、あなたの言う通り、前四半期のアフィリエイトの配当は、レンジの上限を超えるようにガイディングしていましたが、今はレンジの上限に達しており、年間を通じて増加させています。これは、2つの項目を反映しています。アンゴラLNGは、関連会社の収益として年間を通じて利益を上げていますが、上半期のキャッシュリターンは、資本金と配当金に対するものでした。そのため、キャッシュフロー計算書では別の項目で表示されています。

それから、2つ目の項目は、CPCの不確実性を考慮し、TCOは現金を多く保有しています。TCOからはより多くの現金が得られるでしょう。しかし、TCOは慎重を期しているのだと思います。マイクが言ったように、当社のすべての樽は流れています。

10月には、11月にはすべて流れると予想しています、修理はまもなく完了する見込みです。とはいえ、彼らは慎重を期して、現金残高を少し多めに持っているだけです。ですから、3Qまでは上限の20億ドルくらいのアフィリエイトの配当があると思います。Roderickに確認してみてください。

アンゴラLNGの会計上の問題や、TCOが現金残高を保持していることが原因です。

マイク・ワース — 会長兼最高経営責任者

はい。メキシコ湾についてですが、ルーカス、ご存知のように、当社はメキシコ湾で最大のリースホルダーの1つです。270以上のリースを保有し、強力な基盤事業と、資本効率の高いブラウンフィールド開発を可能にする多くのインフラを備えています。そして重要なのは、当社のポートフォリオの中で最も炭素効率が高い資産の一つであり、石油1バレルあたりの炭素強度が約6キログラムであることです。

問題となったのは、リースセール257です。数ヶ月前、インフレ抑制法の結果、そのことが明確になり、このリースセールは進行中です。このセールでは、34件のリースを獲得しました。インフレ抑制法が示すように、今後も連邦政府によるリース販売が行われることを期待していますし、私たちもそれに参加します。

生産量の増加という点では、現在進行中のいくつかのプロジェクトを進めていく予定です。ジャック・サン・マロでは、今年から始まる多段式揚水プロジェクトと、いくつかの追加開発掘削があります。ビッグフットでは、来年の第1四半期に始まる開発掘削と注水が進行中です。

マッドドッグ2はパートナーの1社が運営しており、このプロジェクトの最新情報については、パートナーにお問い合わせください。サン・マロでは、来年のウォーターフッド・ファーストインジェクションを計画しています。 これは新しいグリーンフィールドプロジェクトです。

2024年に原油を生産する予定です。ウェイルは、パートナーの1社が運営する別のグリーンフィールド・プロジェクトです。こちらは2024年末に初油が出る予定です。さらに、今年の第2四半期にバリモア・プロジェクトでFIDを実施し、2025年に原油を生産する予定です。

というのも、しばしば「カザフスタンの成長が見える」と言われることがあるからです。カザフスタンの成長も見られるし、パーミアンの成長も見られる。他に何があるのですか?メキシコ湾の深海で、順次、生産量増加に貢献するプロジェクトを立ち上げています。

オペレーター

次の質問はRBCのビラジ・ボルカタリアさんからです。

Biraj Borkhataria — RBC Capital Markets — アナリスト

あと2つ、お願いします。まず1つ目は、カザフスタンとCBCに話を戻します。私の理解では、カザフスタンの他のプロジェクトの1つがオフラインになったため、Tengizには偶然のタイミングのようなものがあり、それによって生産能力が明らかに低下しているにもかかわらずTengizを稼働させることができました。では、仮にカザフスタンの生産がフル稼働に戻ったとして、パイプラインの容量が減少したり、フル稼働にならなかったりした場合はどうなるのでしょうか。その場合、すべてのプロジェクトが均等に比例配分されるのでしょうか?それとも、テンギズに関連して、何か注意すべき点があるのでしょうか。次に、LNGのポートフォリオについてですが、今期は非常に好調な業績でした。

LNGポートフォリオのうち、長期契約で販売されている割合はどのくらいでしょうか?また、スポットで販売されているのは、年間または中期的にどの程度の割合でしょうか?

マイク・ワース — 会長兼最高経営責任者(CEO

CPCでは、先ほど3つのシングルポイント係留設備のうち、1つだけが稼働していると申し上げました。残りの2基は、現在進行中の保守・修理作業のために停止しています。まもなくその作業が終わり、CPCのフルフローを扱えるようになると思います。

もし何らかの理由でそれが実現せず、SPM1台に制約された場合、そのSPMはCPCがフル稼働したときに動かせる量の約70%を積み出す能力を持っています。だから、動きには制約があるのです。TCOは長い間、最初の、そして最大の[聞き取れず]詳細については知りたくありませんが、私たちはまだ樽を流すことができます。しかし、もしある種の比例割り当てが行われたとしても、TCOは不利にならないようにうまく配置されていると思います。

ピエール・ブレバー — 最高財務責任者

11月のCPCのノミネーションはすでに実施されており、Tengiz TCOは11月でも基本的にフルノミネーションを受けています。そしてまた、これはSPMが修理されない場合にも言えることです。もちろん、国債発行で修理されればの話ですが、たとえ11月まで停止していたとしても、TCOはすでにフルノミネートを受けているのです。LNGの問題ですが、概念的にはコントラクト80%、スポット20%くらいです。

これは、オーストラリアのLNG事業と西アフリカのLNG事業の両方が含まれています。西アフリカはほとんどスポットで、オーストラリアは90対10に近いです。ですから、平均すると 80-20 くらいになります。スポット価格の感応度については、第4四半期にガイダンスを出す予定です。

1 月末の第 4 四半期の電話会議でお知らせします。西アフリカとオーストラリアの事業で、どれくらいのスポット貨物が生産されるかによります。

オペレーター

次の質問は、SocGenのイレーネ・ヒモナからです。

Irene Himona — ソシエテ ジェネラル — アナリスト

非常に好調な業績でおめでとうございます。最初の質問ですが、御社の財務の枠組みは、明らかにサイクルを通して管理するためのものです。しかし同時に、商品価格の見通しに関する現在の不確実性はかなり極端で、それは恐怖や景気後退のリスクによるものでもあります。そこで質問ですが、米国やアジアの下流事業について、何か兆候はありますか?

2023年を見据えたときに、景気減速の兆候はありますか。また、それによって設備投資の増加に対してより保守的なアプローチがとられる可能性はありますか。

マイク・ワース — 会長兼最高経営責任者

はい、アイリーン、ありがとうございます。需要は、製品群全体にわたって世界的にかなり堅調に推移しています。ただし、これにはいくつかのバリエーションがあります。確かに、米国西海岸では精製が進んでいます。

米国西海岸では精製に問題があり、価格もそれを反映していました。第3四半期のガソリン需要は、こうした価格上昇に対応し、若干の軟化が見られました。ディーゼル燃料の需要は世界的に堅調で、中国ではロックダウンの影響もあり、やや減少しました。航空需要は、COVID以前のレベルにはまだ達していませんが、着実に増加しており、航空機の利用が再開されています。

ですから、全体として、これまでのところ、製品需要が景気後退や経済の大幅な減速を強く示唆するものであるとは言えません。ただし、地域やセクターによって異なる特性はあります。しかし、まだそのようなことはありません。

イレーネ・ヒモナ — ソシエテジェネラル — アナリスト

補足質問ですが、再生可能天然ガスに話を戻してよろしいでしょうか。LCSSの価格は昨年、ほぼ半値になりました。御社の研究開発への影響があるとすれば、それはどのようなものなのでしょうか。インセンティブが昨年の半分になったことで、コスト削減のためにもっと技術に取り組まなければならないというプレッシャーはありませんか?

Mike Wirth — 会長兼最高経営責任者

もちろんです。では、報奨金のことは少し脇に置いておきましょう。私たちの川下事業のすべてにおいて、私たちは常にコスト削減と技術向上に取り組み、より効率的な方法を見出しています。それが私たちのビジネスに内在しているのです。

LCFSクレジット、RIN、カリフォルニアのAB32クレジット、EUの取引スキームなど、さまざまなダイナミクスがあります。これらはすべて、それぞれのサイクルの中で管理しなければなりません。また、政府のクレジットの割り当てや、クレジットの在庫の積み増し、あるいはクレジットの在庫の取り崩しなどがあるため、物理的な流れである基本的な需給の動きとは必ずしも関連性はありませんが、当社の事業の一部になっています。そのため、必ずしも原資産である商品と相関があるわけではありません。

私たちは、その管理についてかなりの経験を積んでいます。確かに、RNGのようなビジネスでは、クレジットの構造や規制の枠組みが経済的なインセンティブを与えます。クレジットの価値が下がれば、そのビジネスにおけるマージンも少しは損なわれることになります。私たちは、こうしたことを長期的な視野で見ていかなければなりません。

規制当局も同じだと思います。クレジットの価値に長さが反映されるようになれば、技術が進歩し、供給が進み、より野心的な目標を設定できるようになることを示唆しています。このように、時間の経過とともに進化していくものなのです。当社の社員は、そのような環境下での管理について、かなり良い実績を持っていると思います。

オペレーター

それでは最後に、スコシアバンクのポール・チェンから質問をさせていただきます。

Paul Cheng — Scotiabank — アナリスト

マイクとピエール、それぞれ1つずつ質問をどうぞ。まず、簡単な質問です。これまでのプレゼンテーションでは、川下の話になると、化学品の収益が前四半期比でどうなっているのか、上がっているのか下がっているのか、という話になりました。今回のプレゼンでは触れられていませんでしたね。

化学品の収益が比較的横ばいであるということでしょうか。これが最初の質問です。LNG事業の拡大に積極的な同業他社が多い中、御社はLNG事業の可能性が非常に高い、あるいはキャッシュフローが非常に豊かであるにもかかわらず、少なくとも机上ではあまり成長する時間がないように見受けられます。

LNGの長期的、中長期的な戦略について、もう少し詳しく教えてください。

マイク・ワース — 会長兼最高経営責任者

もちろんです、ポール。化学品については、前四半期比で少し収益が落ちました。これはマージンによるものです。エタン価格は上昇し、ポリエチレン価格は下落しました。

そのため、当社の業績を最も左右するオレフィン・マージンが圧迫されたのです。そのため、前四半期比では減少しています。LNG戦略については、日本、韓国、台湾の市場に最適な顧客がいること、また太平洋地域における当社の資源ポジションを考慮し、長い間太平洋海盆を好んできました。大西洋盆地にも参入しています。

しかし、ヨーロッパは伝統的にロシアのパイプガスと競合する市場であり、あまり魅力的ではありませんでした。しかし、現在では市場の変化に伴い、大西洋岸のLNGへのエクスポージャーを高めています。現在開発中のメキシコ湾岸のプロジェクトでは、世界市場に出せるようなオフテイクを得られるような取引をいくつか行いました。また、東地中海では、Noble社の買収に伴って取得した資産でプロジェクトを進めており、リヴァイアサン油田を拡張して世界市場に供給できるLNGを供給できる可能性があります。

他にもいろいろと検討しています。そのため、大きなプロセスが[聞き取れず]進行中です。私たちは、その機会を評価するために深く関わってきました。私たちが検討するあらゆるものと同様、LNGも私たちのポートフォリオの中で他の投資機会と競争しなければなりません。

私たちは資本を非常に厳格に管理するつもりで、投資できるものすべてに投資するつもりはありません。できる限り最高のものに投資していくつもりです。その中にはLNGプロジェクトも含まれると思います。

ロデリック・グリーン — インベスター・リレーションズ担当ジェネラル・マネージャー

本日はお時間をいただき、ありがとうございました。シェブロンにご関心をお寄せいただき、また、本日の電話会議にご参加いただいたことに感謝いたします。どうぞご安全に、お元気でお過ごしください。サラ、またね。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>