メドトロニック (MDT)2023年第2四半期決算説明会の日本語訳です。

医療機器メーカーとしてペースメーカーでは世界首位であり非常に幅広い領域での活躍しています。

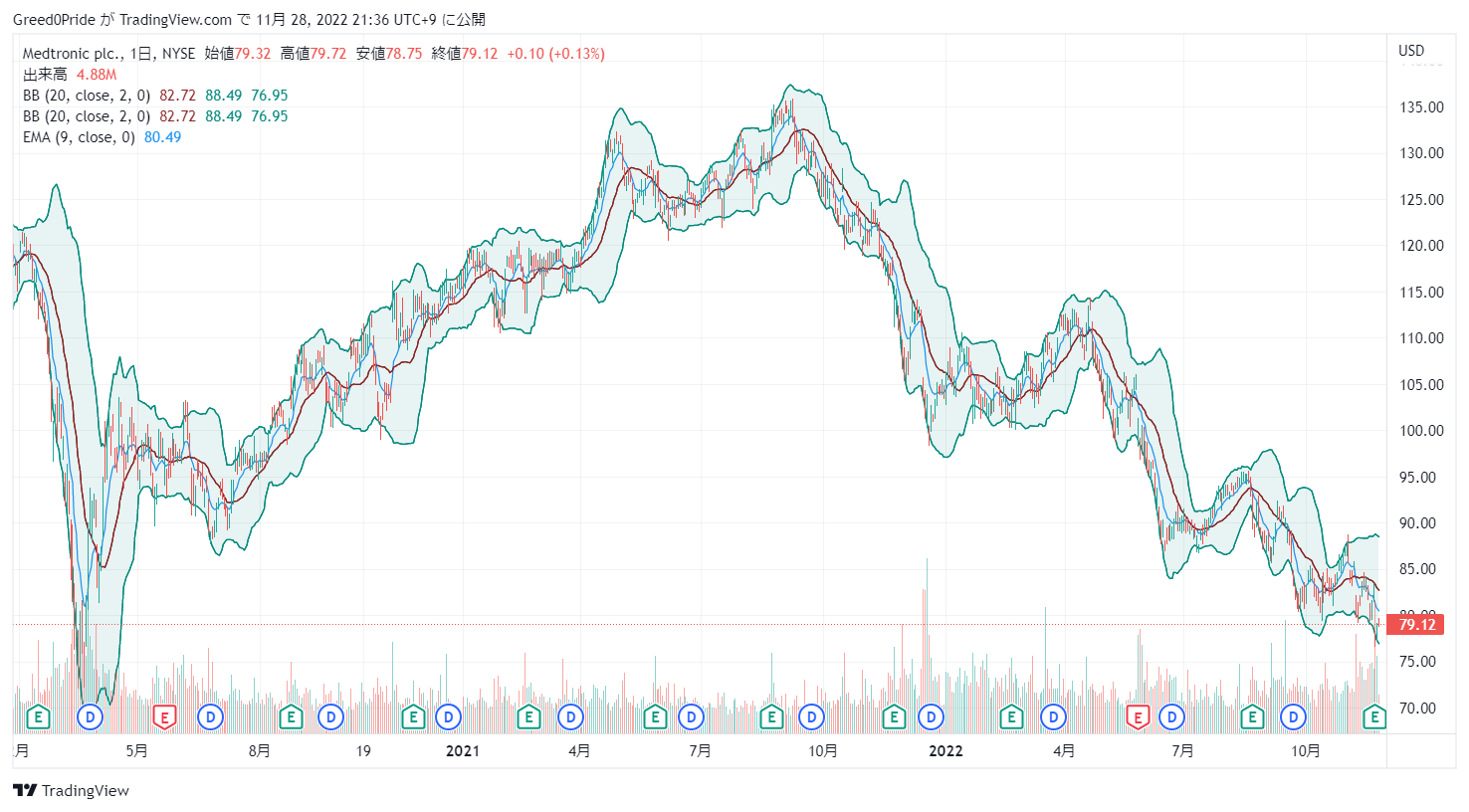

今回の決算も良くなかったですけどここまで下げると魅力的に感じます。

45年の連続増配株であり現在の配当利回りも3.31%と高配当になってきているので欲しがる人も増えてくる水準ですね。

医療機器は今後も拡大する領域で将来性もあるのでコロナショック時の水準も割りそうなのでそのあたりになると購入を検討したいと思ってます。

メドトロニック (MDT)株価

メドトロニック (MDT)2023年第2四半期決算説明会

Call participants:

Geoff Martha

Karen Parkhill — Executive Vice President and Chief Financial Officer

Brad Welnick — Senior Director, Investor Relations

Robbie Marcus — JPMorgan Chase and Company — Analyst

Travis Steed — Bank of America Merrill Lynch — Analyst

Sean Salmon — Executive Vice President and President of the Cardiovascular Portfolio

Vijay Kumar — Evercore ISI — Analyst

Larry Biegelsen — Wells Fargo Securities — Analyst

Que Dallara — Executive Vice President and President of the Diabetes Portfolio

Matt O’Brien — Piper Sandler — Analyst

Josh Jennings — Cowen and Company — Analyst

Matt Taylor — Jefferies — Analyst

Pito Chickering — Deutsche Bank — Analyst

Joanne Wuensch — BMO Capital Markets — Analyst

Bob White — Executive Vice President and President of the Medical Surgical Portfolio

Ryan Weispfenning — Vice President and Head of Investor Relations

More MDT analysis

2022年11月22日午前8時00分

ジェフ・マーサ

本日は、第2四半期の業績と見通しについてご説明させていただきます。第2四半期の為替変動の影響を除いた実質ベースの売上成長率は2.2%となり、予想を1ポイント下回りました。これは、一部の市場におけるプロシージャの数量および当社のサプライチェーンにおける回復が予想より遅かったためです。報告されている売上高に関しては、当四半期を通じてドル高が継続したことにより、予想との差の半分以上を占めま した。さて、トップラインの業績にもかかわらず、当社は経費を抑制し、EPSをガイダンス範囲の上限で達成することができました。

また、今朝、年度後半のガイダンスを発表しました。下半期の既存事業売上は、前回予想を下回るものの、引き続き加速度的に増加すると見込んでおり、その一部はEPSに反映される見込みです。このことは、決して軽んじているわけではありません。期待通りの結果を出すことは、皆様との信頼関係を築き、維持するために重要です。

詳細はカレンが説明しますが、当四半期において、一部の市場や供給制約の回復が予想より遅かったため、中国の数量ベースの調達の増加とともに、予想を下方修正しました。現在の事業環境は依然厳しいものの、当社の戦略、事業モデル及びその実行が堅実な結果を生んでいる地 域のいくつかの事業において力強い成長が見られました。当社は、近い将来実現可能な製品カタリストをパイプラインに有しています。また、社内の資本配分を決定的にし、選択的に重点的な買収を実施しています。

また、経営状態を改善し、企業構造を合理化し、コスト削減を進めています。これらのことは、当社が持続的な成長と株主価値の創造に向けた道を歩んでいることを確信させるものです。次に、第2四半期の業績についてご説明します。報告売上高については、先ほど申し上げたとおり、為替レートが国内コンセンサスの半分以上を占め ました。

有機的な要因としては、主に2つの課題が挙げられます。1つは、一部の市場におけるプロシージャの数量が通常の水準に戻るのが遅かったこと。また、一部の供給問題が予想以上に長引いたことです。手術件数に関しては、中国のVBPの増加に加え、待機的冠動脈PCI、消化器系手術、TAVR、脊髄損傷、一部の緊急性の低い外科手術の件数がまだ減少しています。

医療機関が人材確保などの課題を克服し続けているため、手術件数の回復が予想より遅れたのは主に先進国市場です。一方、供給面では、前四半期に強調したパッケージングの問題など、深刻な問題の多くが解決に向かい、有意義な回復を遂げました。しかし、第2四半期に改善が予想より遅れたため、外科手術用機器などの事業で案件を逃し、期待されたモメンタムを遅らせることになりました。さて、市場や製品供給に影響を与える課題以外にも、当社の戦略や実行が成果を上げている事業があります。

年前に新しいオペレーティング・モデルに移行し、より迅速かつ果断に行動できるよう、高い集中力と説明責任と権 限を持ったオペレーションユニットを構築したことを思い起こしましょう。そして今日、多くの事業でこのモデルの効果がはっきりと表れています。まず、頭蓋・脊椎テクノロ ジーをご紹介します。CST は 5%成長しましたが、これは中国の VBP による大きなマイナス影響にもかかわらずです。

実際、米国の中核事業である脊椎ビジネスは 15%成長しました。さらに今期は、NASSカンファレンスにおいて、Aibleと名づけた当社の脊椎テクノロジー・エコシステムを発表しました。Aible は、計画からクラス最高のインプラント、ナビゲーション、ロボット支援、相互運用画像、手術ツール、そして患者のフォローアップに至るまで、脊椎手術をひとつのシームレスでつながったプラットフォームで実現します。

もう一つのハイライトは、構造心臓事業で、TAVR事業が米国での17%を含む全世界で15%の成長を遂げました。エボリュートFXバルブの発売により、米国のTAVR事業は前四半期の最後の1カ月しか市場に出ていなかったにもかかわらず、18%の収益増を達成しました。したがって、Evolut FXは今後数四半期にわたって当社の勢いを加速させるものと期待されます。

当社の心臓リズム管理事業は、今期も4%の成長を遂げ、シェアを獲得しています。CRMのうち、ペーシング事業はリードレスペースメーカーのMicraシリーズが18%成長し、市場を大きく上回る6%の伸びを示しました。また、今年度後半には、EV ICD「AURORA」の商業的導入が予定されています。このように、過去数年間に行った改革が明らかにプラスの効果を上げている事業がある一方で、こうした努力をすべての事業の業績向上に確実につなげることにも注力しています。

その中で、近い将来から中期的な成長に向けて大きく前進している事業と、すでにその勢いがある事業をいくつか紹介します。例えば、心臓焼灼術は、今後の強力な成長ドライバーになると期待されている事業です。パルスフィールドアブレーションは大きな市場機会であり、私たちは来年上半期にPULSED AFの主要な試験結果が出ることを楽しみにしており、米国市場でPFAカテーテルを最初に導入した企業の1つになる道を開いています。

これはメドトロニックにとって、今後18カ月から24カ月間の有意義な成長機会です。また、ご存知の通り、8月にアフェラの買収を完了しました。アフェラの差別化されたマッピングとナビゲーションシステムは、心臓アブレーションでシェアを獲得するために必要な幅と差別化を提供します。そして、今四半期には、主要な臨床試験への登録が完了する予定です。この完全統合型システムは、高密度マッピングを行い、パルスフィールドと高周波アブレーションの両方を1つのデバイスで行うことができるユニークなカテーテルを提供する初めての製品になります。

今、糖尿病では、警告書の解決に集中しています。現在、後日提出した警告書の約束は100%完了し、FDAに再検査の準備が整ったことを報告しています。また、ガーディアン4センサーを搭載したミニメド780Gの申請に関しても、引き続きFDAとの活発な協議を続けています。米国以外では、現在60カ国以上で販売されている780Gの性能について、引き続きお客様から好評をいただいています。

第2四半期には、780Gが国際市場における糖尿病事業の成長率を10%台半ばまで押し上げました。また、糖尿病領域では、複数の次世代インスリンデリバリーおよびセンサー技術の開発に多額の投資を行っており、今後数年間にわたり、この重要なフランチャイズに力強い成長を回復させることに引き続き注力しています。次に、手術用ロボット「ヒューゴ」についてです。この点については質疑応答で触れることになると思いますが、今期は製造規模の拡大、規制当局の承認、設置台数の増加により、多くのポジティブなモメンタムが見られました。

さらに、先週は製品の機能強化についてFDAのIDE承認を得たばかりです。これにより、米国での泌尿器科臨床試験を年内に開始することができ、国際販売も引き続き前進させることができます。さて、資本配分とポートフォリオ・マネジメントについてお話しする前に、Ardianの機会について私の考えを述べさせてください。

ON MEDの外来エンドポイントには、コビドや投薬の変更が影響したと考えていますが、データを総合すると説得力があります。アルディアン群における診察室血圧の大幅な低下は印象的であり、私たちの他の試験で見られたものと一致していました。重要なのは、血圧を下げるための現在の標準的な治療がうまくいっていないことです。これは、先月JAMA Cardiology誌に発表されたばかりのSPRINT試験の長期成績でも明らかです。患者さんは多剤併用療法を長く続けることはできないようで、最終的には薬を飲むのをやめてしまうだけなのです。

そして、それがアルディアンの利点です。常にオンになっているのです。私たちは、アルディアンの治療法が安全で効果的であり、耐久性があることを実証しました。医師は興奮し、患者はアーディアンを好むようになりました。

現在、FDAにPMAを提出しており、高血圧をコントロールし、この病気による高価で破壊的な結果を回避するための改善を求めている米国および世界中の政府および支払者と協力することを楽しみにしています。パイプラインの進展に加え、当社は持続的な成長を実現するために、資本配分の決定と会社の合理化に注力しています。私たちは、研究開発への投資を拡大し、最も高いリターンが期待できる分野で急成長している事業に資金を投入するために、経営資源を解放しています。

心臓焼灼術と糖尿病治療薬は、その明確な例です。また、ポートフォリオについても、当社の長期的な成長加速戦略により合致した事業機会に当社と資金を集中させるべく、取り組みを進めています。この2四半期で、社外でも成長できると思われる3つの事業を分離する意向を発表しました。腎臓ケアソリューション事業については、DaVita 社とともに新たな腎臓健康テクノロジー企業を設立し、分離を進めています。

この取引は、引き続き2023年暦年に完了する見込みです。また、先月には、患者モニタリングと呼吸器系介入を統合した事業を分離する意向を発表しました。当社は引き続き積極的なポートフォリオ管理に注力し、成長をさらに加速させ、株主の皆さまに価値を提供するために、追加・縮小の両方の可能性を検討しています。それでは、第2四半期の業績とガイダンスについて、カレンにお話しを伺いたいと思います。

カレン

カレン・パークヒル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

Geoffさん、ありがとうございます。第2四半期の売上高は2.2%増加し、第1四半期から大幅に増加しましたが、Geoffが述べたような課題を考えると、ガイダンスレンジを下回る結果となりました。しかし、経費削減に努め、調整後EPSは1.30ドルとなり、ガイダンスレンジの上限を達成することができました。為替レートは、報告されている売上高の伸びに対して5.8%という著しく不利な影響を及ぼしました。

為替ヘッジにより、EPSは0.01ドル(80ベーシスポイント)の減少にとどまり、最終損益への影響は軽減されました。地域別では、米国の売上は1%増加しました。米国外の売上は1%増加しました。

米国外の売上は3%増加し、新興国市場は4%増加しました。新興市場の成長は引き続き中国の影響を受けており、9%の減収となりました。これは、当社の背骨 ビジネスにおける国家入札や、その他のビジネスにおけるいくつかの地方入札の影響によるものです。しかし、東欧では 20%台半ば、中南米では 10%台半ばの成長など、その他の市場では引き続き 2 桁台の力強い成長を示しています。実際、中国を除く新興市場の成長率は 15%でした。

次にマージンです。調整後の売上総利益率は、材料、直接労務、運賃、光熱費のインフレ圧力により120ベーシスポイント低下し、67.6%となりました。このようなインフレ圧力は今後も続き、今年度下期は上期よりも大きな影響を受けると予想しています。調整後営業利益率は、為替ヘッジプログラムによる120ベーシスポイントの利益を含め、40ベーシス ポイント低下し、26.6%となりました。

第1四半期との比較では、売上高の伸びが加速したことにより、営業利益率は270ベーシスポイント改善し ました。年度を通じて順次改善する見込みです。当社は引き続き強固なバランスシートを維持しています。高金利環境に移行する中、当社の負債の大部分は低金利で固定されていることにご留意ください。

資本配分については、将来のための投資と株主への利益還元のバランスをとりながら、配当とフリー・キャッ シュ・フローの最低50%を株主に還元することを引き続き確約しています。次に、ガイダンスについてご説明します。本日、下半期の売上高ガイダンスを、為替変動およびインターセクト・ENT の買収による収入を除いたオー ガニックベースで 3.5%から 4%と設定しました。為替レートがこのまま推移した場合、下半期の売上高に対する為替のマイナス影響は9億3,000万ドルから10億3,000万ドルとなります。

下半期のガイダンスは、市場及び供給の回復ペースの鈍化にともない、年間ガイダンスを引き下げることになりま す。市場に関しては、特にステープリングと心臓焼灼術において、中国での地方入札が増加すると予想しています。また、先ほどGeoffが、第2四半期の一部の手術件数が予想より早く回復しなかったと述べましたが、これは、第2四半期の手術件数が予想より早く回復しなかったためです。ですから、現時点では、下半期にこれ以上の改善は見込めないと考えています。

供給面では、重要な回復を遂げていますが、特にSIと心臓診断の分野で予想より遅れています。そのため、今後の回復のペースが遅れています。下期のセグメント別では、外科系製品の減少が大きく、現在は横ばいから0.5%増と予想しています。循環器領域は5.25%から5.75%、神経科学領域は6%から6.5%、糖尿病領域は1桁台前半の減少を見込んでいます(すべて既存事業ベース)。

全社売上高ガイダンスは、第2四半期の各月で見られたような売上成長の加速が継続することを前提としています。第3四半期の成長率は第2四半期を上回り、第4四半期は第3四半期を上回ると予想しています。人工呼吸器における比較の緩和、心臓診断やSIなど特定の事業における供給の改善、Evolut FXやEV ICDなどの製品上市による恩恵が期待されます。第3四半期の既存事業売上高は、第2四半期から加速して2.5%から3%の範囲になると予想しています。

また、直近の為替レートが維持されると仮定すると、第3四半期は4億6,000万ドルから5億1,000万ドルの為替による逆風があると思われます。セグメント別および既存事業ベースでは、医療外科は、イベントによる逆風が少ないこととインフルエンザ・シーズンの影響を考慮し、第2四半期から改善して2%~2.5%減になると予想しています。心臓血管は、Evolut FXとLINQ IIの継続的な展開により、4.75%~5.25%成長すると予想しています。ニューロサイエンスは、脊椎のVBPの影響が少なく、5.75%から6.25%の成長、糖尿病は1桁台前半の減少を見込んでいます。

ボトムラインでは、減収と継続的なインフレの影響を相殺するため、全社的に大幅な経費削減を進めており、23年度の非GAAPベースの希薄化後EPSは5.25~5.30ドルの範囲になると予想しています。この範囲には、直近の為替レートによる約0.18ドルの為替差益の影響が含まれています。第3四半期のNon-GAAPベースの希薄化後EPSは、直近のレートで約0.05ドルの為替による逆風を含め、1.25ドルから1.27ドルの範囲となる見込みです。インフレ、中国のVBP、一部の市場における施術量の減少、為替などマクロ環境による逆風が吹く中、当社は業務および経費の効率化に全力を注いでいます。

また、長期的な視点に立った適切な投資を行い、最も有望な成長ドライバーに資本を配分するとともに、より多くの患者様に貢献し、株主価値の創造につながるようなタックイン型買収を実施することをお約束します。感謝祭を迎えるにあたり、特にこの厳しい時期に、世界中の何百万人もの人々の痛みを和らげ、健康を回復し、生命を延長するという当社の使命を果たすために尽力してくれた従業員に感謝の気持ちを伝えたいと思います。それでは、ジェフ。

ジェフ・マーサ

ありがとう、カレン さて、質問をお受けする前に、私たちの成長率と安定性が、望んでいたものとは違うということを知っておいていただきたいと思います。だからこそ、2年前、私がCEOに就任したとき、この会社を変革するための積極的なアジェンダを皆さんにお伝えしたのです。私たちは、新しいオペレーティング・モデルを導入する計画に着手し、官僚主義的なグループを排除して、より機敏なオペレーティング・ユニットを形成すると同時に、規模を活用することを学びました。

そして、新たな行動と成果に報いるためにインセンティブ・プランを変更しました。新しい考え方を組織に吹き込むために新しいリーダーを迎え入れ、新しい資本配分とポートフォリオ管理のプロセスを導入しました。しかし、こうした変革には時間がかかり、その過程で挫折を味わい、ペースを落としてしまいました。COVIDの回収率、原材料の不足、中国の調達政策など環境的なものもあれば、品質やオペレーション上の課題、予想された改善のスピードなど、私たち自身が招いた挫折もあるのです。

しかし、私たちは、この会社が長年にわたって業績不振に陥った根本的な原因を理解しています。私たちの積極的な変革のアジェンダは、これらの問題を解決するためのものです。正しい市場を選択し、リソースをより効率的かつ生産的に活用し、ビジネスに力を与え、説明責任を果たし、品質、製造、サプライチェーンを改善し、規模を強みに変えていきます。そして、私たちが正しい道を歩んでいることを私は知っています。

今 ま で の 進 歩 を 見 る と 、私 た ち は そ の 確 信 を 得 る こ と が で き ま す 。私たちには経験豊かなリーダーがおり、魅力的なパイプラインがあり、患者さんの大きなアンメット・ニーズに応える最も魅力的な医療技術市場で強みを発揮できる立場にあります。私たちは、2年前に開始した持続的な成長を実現するための計画を実行していきます。そして、そうすることで、すべてのステークホルダーに多大な価値を提供していきます。

それでは、Q&Aに移りたいと思います。できるだけ多くのアナリストの方とお話したいと思いますので、質問は1つに絞っていただき、必要な場合のみ、関連するフォローアップをお願いします。追加の質問がある場合は、通話後にライアンやIRチームまでご連絡ください。それでは、ブラッド、質問の仕方を教えてください。

ブラッド・ウェルニック — 投資家向け広報活動担当シニアディレクター

[本日のセッションでは、ジェフ、カレン、ライアンに加えて、糖尿病事業部門のEVP兼社長のクー・ダラーラ、心臓血管ポートフォリオのEVP兼社長のショーン・サーモン、神経科学ポートフォリオのEVP兼社長のブレット・ウォール、医療外科ポートフォリオのEVP兼社長のボブ・ホワイトの4人が登場します。順番待ちのため、数秒の間、中断させていただきます。最初の質問は、JPMorganのRobbie Marcusさんからです。ロビー、どうぞよろしくお願いします。ロビー・マーカス — JPモルガン・チェース・アンド・カンパニー — アナリスト

素晴らしい。質問をお受けしてありがとうございます。前置きが長くなりましたが、2つほど質問させてください。四半期でのトップラインのミス、下半期のガイドダウンがかなり大きいということですが。

あなたは、プロシージャの成長が鈍化しているとか、期待していたような回復が見られないと指摘されていますが、台数の成長が安定しているという点で、ほとんどの同業他社から聞かれるのとは異なっています。そこで、もう少し時間をかけて、メドトロニックの現状と、台数の回復と安定化という点で同業他社とは少し異なる理由について説明していただければと思います。それから来年、24年度についてですが、前回の電話会議で為替について、また来年の成長についてどのように考えるべきか、ご意見をお聞かせください。また、下期のガイダンスを更新したことで、その成長率に変化はありますか?どうもありがとうございました。

ジェフ・マーサ

素晴らしい。ありがとう、Robbie。OK。私はそこに3つの部分を見ました。

この件に関しては、Karenにチャイムを押してもらい、詳細を教えてもらうつもりです。しかし、このミスに関しては、コメンタリーで述べたように、主要な問題は回復のペースであり、2つのバケツがあります。一つは供給回復のペースですが、これはかなり進展し、私たちを苦しめていた最も深刻な問題を克服しましたが、少し — 四半期の後半に起こったことで、私たちの勢いを押し上げることになりました。もうひとつのバケットは、2番目の質問の一部でもあるのですが、市場に関するものです。

私たちの事業の多くは、COVID導入前の市場水準に戻りました。しかし、そうでないものもあります。私たちは市場の回復を過大評価していたのですが、その点をカレンに説明させましょう。それが第2四半期、つまり下半期にどのような影響を与えるか、ご説明します。

カレン、どうする?

カレン・パークヒル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

Geoff、Robbie、ありがとうございます。ロビーへの質問よりも、もっと広い範囲でのお話をさせてください。というのも、あなたは施術数の伸びについて具体的な質問をされました。ですから、それについてと、もう少し広い範囲についてお話しします。

では、この2つのバケットについてだけ説明します。まず、市場についてです。一部の市場は通常の成長レベルに戻っておらず、このことが下期業績予想の下方修正の半分以上を占めています。競合他社の話もありましたね。

競合他社からは、ニューロ市場やTAVR市場の回復が遅れているという話を聞いていると思います。また、コメンタリーにあるように、基本的な冠動脈PCIや一般外科手術の回復も遅れています。これらの市場は想定していたほど加速していないため、下半期の数量は第2四半期の水準にとどまると想定しています。これらの市場で数量が改善すれば、上振れ要因となります。

また、市場関連では、中国で地方の入札が追加される予定であることもお話ししました。これらは、来年度に発生すると考えていたもので、特にステープリングと心臓焼灼術では早くも発生しています。それから、ジェフが言った2番目の供給については、明らかに第2四半期に大きな改善が見られました。しかし、そのうちのいくつかは、先ほど申し上げたように、第2四半期後半に発生したもので、シェア回復の前提を押し上げるものです。

例えば、特にSIでは、当社が供給不足に陥っている間に、競合他社が利益を得ました。競合他社は、当社の顧客の棚を埋めるために参入してきたのです。当社はそのようなお客様と長期契約を結んでいますので、シェアを回復することができます。ただ、棚の在庫が減少するまでのタイムラグがあります。

以上、今朝のガイドについてご説明しました。ただ、要約すると、市場の成長に関する前提に加え、最近発売した製品や供給が改善した製品による貢献も想定しています。24年度についてのご質問ですが、まだ時期尚早です。まだ2四半期残っていますし、計画策定プロセスの初期段階です。

ですから、この電話会議では24年度のガイダンスをお伝えするつもりはありません。ただ、ご質問の件もありましたので、為替を含めていくつか申し上げたいと思います。まず、トップラインですが、1桁台半ばの成長で今年を終えられると見込んでいることがおわかりいただけると思います。次に、損益面では、ご指摘のとおり、インフレ、金利、為替など、依然として厳しい事業環境にあります。

為替に関しては、24年度のボトムラインに対して0.36ドルの逆風になると予想しています。これは、先ほど申し上げた23年度の0.18ドルより明らかに悪い数字です。第三に、こうした逆風を踏まえ、また会社の長期的な投資を継続することに重点を置き、意図的に大幅な経費削減を進めています。来年度については、いくつかのプットとテイクがありますが、24年度については、後半になればもっと詳しくご説明する予定です。

Robbie Marcus — JPモルガン・チェース・アンド・カンパニー — アナリスト

素晴らしい。いろいろと教えていただきありがとうございました。

ジェフ・マーサ

ロビーさん、ありがとうございます。次の質問はブラッドにお願いします。

ブラッド・ウェルニック — シニア・ディレクター、インベスター・リレーションズ

次の質問はバンクオブアメリカのトラビス・スティードさんからです。トラヴィス、どうぞよろしくお願いします。

Travis Steed — Bank of America Merrill Lynch — アナリスト

皆さん、おはようございます。中国のVBPに関連して、24年度についてもう少し詳しく説明します。EPやニューロのような新しいものもあるので、中国のVBPが23年度と24年度でどのくらい違うのか、考える方法はないでしょうか。それから、TAVRについても、米国での好調な結果を受けて、もう少し詳しく知りたいと思いました。

TAVRについても、米国の好調な結果を踏まえて、もう少し詳しく教えていただきたいと思います。TAVRの市場について少しコメントをいただけますか。また、その市場についても教えてください。今期、米国のTAVRでどれくらいのシェアを獲得したとお考えでしょうか?

ジェフ・マーサ

そうですね。トラヴィス、ご質問ありがとうございます。TAVRについては、私たちは……市場は期待していたほど伸びませんでしたが、それでも私たちにとって強力な成長ドライバーであり、シェアの観点からはうまくいきました。それについてはショーンがコメントし、VBPの部分については、また戻ってカレンを手伝いましょう。

ショーンです。

Sean Salmon — エグゼクティブ・バイスプレジデント兼心臓血管ポートフォリオ担当プレジデント

そうですね。トラヴィス:この四半期で約半分のシェアを獲得したと思いますが、これは本当に、四半期の最後の月に、10月にEvolut FXを発売して勢いを取り戻したことによります。今までに約400のアカウントに導入されていますので、今年後半はまだ余裕があると思います。しかし、非常に好調です。

基礎となる市場は、まだハイシングルの領域にあると思います。これは、ご存知のように、必要なリソースの強度が高く、患者さんが最終的な処置を受ける前に画像診断を受けなければならず、その過程で多くのハンドオフが発生するという一連の流れがあるためだと思います。このような力学は世界中で展開され続けていますが、おそらくヨーロッパ、フランス、ドイツでは、他の国よりもその傾向が強いと思われます。そして、日本では、日本全体が少し減速しています。

日本では夏場にCOVIDが猛威をふるいましたが、これは大変なことでした。また、この手術に使うシートで、当社が製造していないものがあり、それが供給上の問題で入手できなくなったこともあり、日本でのシェアが若干落ちました。しかし、全体としては、FXの発売により、TAVRの勢いは本当に強くなっており、下半期には、この製品をすべてのアカウントにフルリリースできるようにしたいと考えています。

カレン・パークヒル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

中国のVBPに関するご質問ですが、トラヴィス、下半期の見通しの約15%から20%は、中国のVBPの増加分を来年から前倒しで計上するためです。中国は第2四半期に9%減少しましたが、これは脊椎のVBPの影響によるものです。今年度の残りの期間については、中国が当社の重要な成長ドライバーになるとは考えていません。実際、通期では1桁台前半の減少を見込んでいます。

とはいえ、24年度に向けては、多少のVBPは継続しますが、その大半は過去のものになると考えています。そして、来年度には中国が再び成長に貢献することになるはずです。

ジェフ・マーサ

VBPについて、もう少し詳しく教えてください。つまり、私たちは国の入札を見通すことができ、それを今年の初めに織り込みました。しかし、ここ数カ月で出てきた地方の入札については、あまり見通しがよくありませんでした。これがガイダンスを変更した理由です。

また、カレンの指摘の通り、長期的には中国はまだ成長市場だと考えていますが、今はそうではないので、その点もガイダンスに織り込みました。

Travis Steed — Bank of America Merrill Lynch — アナリスト

素晴らしい。ありがとうございました。

Geoff Martha

ありがとうございます、Travis。そうですね。次の質問、ブラッドさんお願いします。

ブラッド・ウェルニック — シニア・ディレクター、インベスター・リレーションズ

次の質問は、Evercore ISIのVijay Kumarからです。ビジェイ、どうぞ

Vijay Kumar — Evercore ISI — アナリスト

やあ、みんな。私の質問を受けてくださってありがとうございます。最初の質問は、下期ガイダンスについてです。第2四半期を見ると、第2四半期のオーガニックは2%よりやや北で、下期のガイダンスは3.5%から4%となっていますが、この3.5%から4%というのはどの程度のリスクなのでしょうか。

この3.5%から4%というのは、どのようなリスクなのでしょうか?また、どのようなリスクがあるのか、教えてください。風力発電のコンプなどが楽になったのではないでしょうか。また、それに関連して、これは — なぜメドトロニックは、これが外科技術革新における確固たるシェア損失でないと確信しているのでしょうか?

ジェフ・マーサ

わかりました。質問をありがとう、Vijay。まずシェア・ロスの質問からお聞きして、そのあと後半に進みますが、そちらもKarenに話してもらうことにしましょう。しかし、SIやSurgical Innovationsでは、まず、これは医療システムとの契約ビジネスですが、この分野では主に当社と主な競合他社がいます。

過去には、競合他社がリコールをしたときに、靴が反対側にあるような状況もありました。というのも、この2つの大きな競合は、病院が手術分野で購入する製品の大部分を占めているからです。しかし、これらの病院はこれらの契約に敬意を払っています。供給状況が改善された後は、収益も戻ってきました。

何年も前から何度もそういうことがありました。ですから、これらは私たちにとって、先ほど申し上げたような契約ビジネスなのです。医療システムとの対話に基づいて、先ほど申し上げたように、供給が回復すると確信しています。手術用機器事業における供給問題で最も深刻だったのは、包装の問題でした。

この問題は、四半期後半になると勢いが落ちてきましたが、現在は勢いがありますので、この事業が回復していくのがわかると思います。後半は、カレンにコメントをお願いします。

カレン・パークヒル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

はい。Vijay、ありがとうございます。下半期には新製品があります。Seanが言及したEvolut FXを使ったTAVRは、第2四半期にはまだ市場に出て1カ月しか経っていません。

第2四半期はまだ1ヶ月しか市場に出ていませんので、この製品による継続的な成長が期待できます。ヒューゴも立ち上がりつつあります。ハーモニー・バルブも市場に戻ってきました。また、糖尿病性疼痛性神経障害のビジネスチャンスもあり、下半期にはさらに推進する予定です。

そして、供給も回復しています。心臓診断薬ではLINQ IIの供給が回復し、SIとICDの供給も改善しています。また、逆風も減少しています。販売イベントと大動脈グラフは正常化しています。

このような要因が、下期の業績回復につながったのです。ご参考になれば幸いです。

ジェフ・マーサ

そうですね。つまり、供給が回復する以上に、カレンがたくさん説明してくれたように、後半は供給以外の非常に具体的なもの、製品関連によって支えられているのです。これらは具体的で説得力があります。

Vijay Kumar — Evercore ISI — アナリスト

[聞き取れませんでしたが、もう一つ関連することがあります。過去には、メドトロニックは、これらの [聞き取れず] を考慮して、トップラインに対して一桁台半ばの企業として考えられていたと思いますが、その一桁台半ばのLRPはまだそのままですか? この成長を補うために、メドトロニックはリードしているのでしょうか?ジェフ・マーサ

私は最後の部分を聞いていません。Medtronicは — しかし、あなたの質問への答えはイエスです。つまり、一桁台半ばの成長で、今年を終えることができます。今年を通して、供給問題が深刻化した第1四半期から加速しているのがお分かりいただけると思います。

私たちは本当に厳しい状況にあります。マイナス4%の落ち込みでした。そして、この四半期はオーガニックベースで2%増、そしてカレンが下期のガイドを説明しました。しかし、今年度は1桁台半ばで終了しており、これは耐久性があると信じています。

先ほど申し上げたように、現在発売されている製品に基づくもので、直接的なドライバーです。それから、Karenが挙げたリストは、下半期にすでに具体的になっているものですが、ほかにもまだたくさんあります。AURORA EV-ICD、PFA、Afib、ECAPによるインセプティブ、SCSビジネス、そして来年には米国で発売される糖尿病関連の製品もあります。

さらに、来年には米国で糖尿病関連の製品が発売されます。このように、いろいろなことがあるからこそ、私たちは前進できるのです。ですから、1桁台半ばの売上高を達成できると考えています。Vijay、ありがとうございました。

次の質問、ブラッドさんお願いします。

ブラッド・ウェルニック — インベスター・リレーションズ担当シニア・ディレクター

次の質問は、Wells FargoのLarry Biegelsenからです。ラリー、どうぞよろしくお願いします。

Larry Biegelsen — Wells Fargo Securities — アナリスト

私の声が聞こえますか?

ジェフ・マーサ

はい、ラリーです。

Larry Biegelsen — Wells Fargo Securities — アナリスト

おはようございます。質問を受けてくださってありがとうございます。多分、Queさんには糖尿病についてですね。それで、Queさん、ちょっと多重の質問なんですが。

780Gについて差額を要求されましたか?もしそうなら、返事はどうでしたか、またはいつ分かりますか?もし許可が下りなかった場合、780Gクリアのために再検査が必要ですか?また、それにはどれくらいの時間がかかるとお考えですか?最後に、780Gについてですが、米国外での影響と同じような影響を米国内でも受けるとお考えでしょうか?質問をお受けいただきありがとうございました。

Que Dallara — エグゼクティブ・バイスプレジデント兼糖尿病ポートフォリオ担当プレジデント

ラリー、ありがとうございます。最初の質問ですが、私たちは差額を要求していません。私たちは、警告書を解除することに注力してきました。警告書に関するコミットメントは100%完了しており、FDAを再び迎え入れ、現在の状況を評価してもらうことができました。

これは前進であり、最も明確な道筋だと思います。なぜなら、明らかに、780だけでなく、成長の観点から気になるイノベーションのパイプライン全体だからです。ですから、そこに進展があるのです。そのタイミングは非常に難しいです。それは政府機関次第だと思います。

彼らはそのために懸命に働いています。ですから、そちらにも進展があると期待しています。国際市場における780Gの進捗についてのご質問ですが、2桁の伸びを示すことができ、大変嬉しく思っています。米国市場でも、承認されれば同様のことができると考えています。

米国市場でも、承認されれば同じようなことができると期待しています。実際、770Gが米国市場でどのようなパフォーマンスを示したかについては、私たちは非常に満足しています。米国市場での770Gのパフォーマンスには本当に満足しています。

ご存知のように、米国で承認されれば、770への無料アップグレードオプションが提供されます。それから、すみません、ラリー、質問の3つ目 — 2つ目の部分を聞き逃してしまったのですが。

Larry Biegelsen — Wells Fargo Securities — アナリスト

なるほど、それは助かります。なぜ米国でバリアントを求めなかったのでしょうか?ここでは一種のノーリスク・オプションのように思えるのですが、なぜそれを求めなかったのでしょうか?ありがとうございました。

Que Dallara — エグゼクティブ・バイスプレジデント兼糖尿病ポートフォリオ担当プレジデント

主に、これまで述べてきたように、私たちは本当に長期的な警告文の解除が決定的に重要であることに焦点を合わせてきました。780Gだけでなく、やはりパイプラインが重要です。今年、シンプレラをCEマークに申請したのはご存じのとおりです。先週も780GをシンプレーラのIDEと一緒に申請したばかりです。

このように、私たちが関心を寄せている技術革新のラインは長いのです。また、ワーニング・レター・コミットメントの是正が進んでいることも、非常に喜ばしいことです。ですから、これらのことがこのペースで進んでいることから、私たちは分散を求める必要はないと考えています。

Larry Biegelsen — ウェルズ・ファーゴ証券 — アナリスト

それでは。質問をお受けいただき、ありがとうございました。

ジェフ・マーサ

ラリー、ありがとうございました。次の質問は、ブラッドさんお願いします。

ブラッド・ウェルニック — シニア・ディレクター、インベスター・リレーションズ

次の質問は、Piper SandlerのMatt O’Brienからです。マットさん、どうぞよろしくお願いします。

Matt O’Brien — Piper Sandler — アナリスト

[技術的困難]ジェフ・マーサ

マット、君は…OK 音声に問題があるようですね、マットさん。次の質問はブラッドにお願いして、マットに戻します。

ブラッド・ウェルニック — 投資家向け広報活動担当シニアディレクター

はい。次の質問はコーウェンアンドカンパニーのジョシュ・ジェニングスからです。ジョシュ、どうぞよろしくお願いします。

ジェフ・マーサ

ジョシュ、聞いてる?

ジョシュ・ジェニングス — コーウェン・アンド・カンパニー — アナリスト

はい。私の声が聞こえますか?私の声が聞こえますか?

ジェフ・マーサ

ええ、聞こえていますよ、ジョシュ。

Josh Jennings — Cowen and Company — アナリスト

OK、素晴らしい。すみません。確認したいことがあります。GeoffとSeanに1つだけ、腎除神経プログラムについてですが、エビデンスの総和が承認を得ることができるということはよく理解されていると思います。

あなたのチームは支払者と予備的な話し合いをしていると思いますが、今後6~12カ月で承認が得られるだけでなく、支払者の決定も最終的には前向きなものになるという楽観論をよりよく理解する意味で、あなたが参考になるのではないでしょうか。あとは回復と勢いの回復だけですが、サプライチェーンは……逆風はなくなったのでしょうか?また、どのようなことを期待すればよいのでしょうか?御社のチームがオペレーションとサプライチェーン機能の合理化・統合を実行し、24年度にはその効果が出始めていることは承知しています。ご質問をありがとうございました。

ジェフ・マーサ

まず、サプライの状況からお伺いします。サプライチェーンの問題は解消されたのでしょうか?完全ではありませんが、特に外科手術用の革新的な製品では、先ほど申し上げたように包装の問題があり、最大の痛手というか、その点は解消されました。少し残っているのは、前にもお話ししたように、半導体の制約でしょうか。しかし、Gregのもとで新しいリーダーシップを発揮し、新しい組織を作り、新しい人を入れて、私たちが必要とする能力を発揮できるようにし、新しいシステムと新しいプロセスを導入して、供給組織に変化をもたらしています。

このような変化は持続すると思います。つまり、私たちはこの状況を乗り越えようとしているのです。最悪の事態は脱しました。ガイダンスに織り込んだり更新したりしていますが、半導体のような未解決の問題もあります。

しかし、それらはすべて織り込み済みで、24年度だけでなく、それ以降も順調に推移すると考えています。Ardianについては、Seanに意見を求めたいと思います。しかし、このデータを見ていただければ、非常に説得力があると思います。この試験では、偽薬群は薬を増やし、アルディアンは薬を減らしています。

その差は10倍です。つまり、これは大きな違いなのです。医師はこのことを理解し、喜んでいます。そして、なぜ私たちが支払者に楽観的なのかというと、医療制度や政府は高血圧に注目しており、支払者は高血圧に注目しているからです。

そして今、新たな選択肢が生まれました。特に、私たちが直面している公衆衛生上の問題を考えると、支払者はこれを真剣に受け止めざるを得なくなると思います。ショーン、もう少し詳しく説明してくれるかな?

Sean Salmon — エグゼクティブ・バイスプレジデント兼心臓血管ポートフォリオ担当プレジデント

そうですね。よく言ってくれた、Geoff。そして、Josh、あなたの言うとおりです。私が思いつく限りの他の新しい治療法と比べても、このプログラムの強みはデータの総量です。

偽薬対照無作為化試験に加えて、実地データでは3,000人を超える患者さんがいます。これは、患者さんが何をしたいかについて発言することができるということを、支払者がますます考慮するようになってきているからです。というのも、患者さんは自分が何をしたいかについて発言することができるからです。そして、大多数の患者さんは、薬を1つでも追加するよりも処置をする方を好むのです。もちろん、薬を追加することなく血圧を下げることができるので、これは大きなメリットです。

また、アルディアンは画期的なデバイスであり、その指定を受けていることを思い出してください。MSTの世界では、自動的に保険適用となるはずでした。MSTの世界では、自動的に適用されることになっています。しかし、この治療法の新規性、患者さんの要望、そしてもちろん、この治療法がもたらす公衆衛生上の利益は、世界中の公的・私的な支払者を説得するものになると考えています。

ジェフ・マーサ

ありがとう、ジョシュ。次の質問は、ブラッドにお願いします。

ブラッド・ウェルニック — 投資家向け広報担当シニアディレクター

はい。もう一度マットにお願いします。次の質問はPiper SandlerのMatt O’Brienからです。マットさん、いらっしゃいますか?

Matt O’Brien — Piper Sandler — アナリスト

今はどうですか?私の声が聞こえますか?

ジェフ・マーサ

今なら聞こえますよ。ええ、聞こえますよ。

Matt O’Brien — Piper Sandler — アナリスト

質問を受けてくださってありがとうございます。申し訳ありません。ジョシュの質問に少しお答えすると、あなたがまだArdianに熱中していることは知っています。しかし、外来患者数は、オフィスベースの患者数の中ではもう少し堅調な数字だと思うのです。

では、なぜ臨床医や支払者はこのような症例に興味を持つのでしょうか、あるいは外来患者からのフィードバックがあったのに私たちがその費用を負担しているのでしょうか。また、市場は26年までに5億ドル、10年後には30億ドルになるとまだ考えているのでしょうか?

ジェフ・マーサ

そうですね。ショーン、外来とオフィスの違いについて詳しく教えてください。

ショーン・サーモン — エグゼクティブ・バイスプレジデント兼心臓血管ポートフォリオ担当プレジデント

ええ、マット。その研究がどのように行われたかを思い出してみてください。患者さんは、朝、血圧の薬を飲んでいるところを目撃されました。そして、6カ月間ずっと服用していたかどうかにかかわらず、あるいはその日だけ服用していたかにかかわらず、日中の血圧の変化は、これまでの試験で見られなかったものでした。しかし、夜間は外来血圧が低下していました。

つまり、患者さんは試合の日以外は薬を飲まなかったので、血圧が下がったというのが、ここでのシンプルなストーリーだと思います。しかし、それは確かなことではありません。毎日、尿中の血液を検査したわけではありません。コントロール群では、治療群に比べ、より多くの薬を服用していたことが分かっています。

Geoffが言ったように、薬を増やしたり減らしたり、処方されてもいない血圧の薬を飲んだりすることで、自分の薬箱や配偶者、パートナーの薬箱から薬を取り出したりすることがありました。このように、薬にはさまざまな変化があり、先行研究とは異なっていることが分かっています。薬物代謝物の測定が可能になったことで、そのことが証明されました。つまり、朝の血圧を測定し、オフィスで血圧を測定することです。

この血圧は、すべての疫学研究で使用されているもので、血圧を下げることがイベントの回避やコスト削減にどのような意味を持つかを示しています。そして、高血圧の治療薬として承認されたすべての医薬品の主要評価項目にもなっています。つまり、これは確固たる基準なのです。実際、この国では外来検査は保険償還の対象になっていません。

ですから、臨床で日常的に使われているわけではありません。ですから、この試験でも、私たちが行った他の試験でも、一貫して行われた確実な測定方法なのです。ですから、この点については自信を持っています。市場規模については、私たちはこの治療法に非常に自信を持っています。

血圧の問題を抱える人は世界中に10億人おり、たとえごく少量でも、会社にとって有意義と思われる市場成長にはつながります。ですから、私たちはこの治療法に非常に自信を持っていますし、それが承認され、最終的に普及することになると思います。

Matt O’Brien — Piper Sandler — アナリスト

なるほど。それは理にかなっています。ありがとうございます。それから、関連するフォローアップではありませんが、ちょっと心拍に話を移します。

Micraには競合他社がいますが、EV ICDについては、その市場に競合他社が長年存在していることから、どのようなことが予想されますか。今後12ヶ月の間に、この2つの間でどのようなことが予想されますか。ありがとうございました。

Sean Salmon — エグゼクティブ・バイスプレジデント兼心臓血管ポートフォリオ担当プレジデント

はい。マイクラは引き続き成長しており、全世界で18%、そのうち40%が海外売上です。特に日本と中国が、この素晴らしい継続的な成功の原動力となりました。今後も国際市場と米国での普及が進むと思われます。

また、シングルチャンバーから、より多くの患者さんを受け入れることができるAV機器へのシフトが進むでしょう。米国では、市場の約30%を占めています。そして、今後12ヶ月の間に、世界中でVRとAVの両方のデバイスをリフレッシュする予定です。ですから、アメリカでは競合もいますが、かなり健闘しています。

マイクロデバイスの使い勝手の良さ、長期的なデータ、そして、我々のシステムへの親しみやすさが、耐久性を高めているのでしょう。AURORA EV-ICDについては、ご存知のようにCEマークが間もなく取得されます。これは少し違った技術です。リード線を胸の骨の下に入れるのですが、これを習得するには少しトレーニングが必要です。

そのあたりは、細心の注意を払って展開するつもりです。しかし、心臓からリード線を取り出せること、他の機器に比べて缶の大きさが半分になり、電池の寿命が2倍になったこと、痛みを伴うショックではなく、致命的な不整脈からペーシングでショックを与えることができることなど、大きなメリットがある製品であることに間違いはありません。これらはすべて、本当に歓迎すべき改善点です。私たちは、この技術をまずヨーロッパで、そして来年には米国で展開することを心待ちにしています。

ジェフ・マーサ

慢性リズムの事業は好調で、MicraやEV ICDといった製品に加え、伝導系ペーシングのパイオニアとして、今後も好調を維持するものと思われます。ご質問をありがとうございました。

ショーン・サーモン — エグゼクティブ・バイスプレジデント兼心臓血管ポートフォリオ担当プレジデント

マット、ありがとうございます。次の質問は、ブラッドさんお願いします。

Brad Welnick — シニア・ディレクター、インベスター・リレーションズ

はい。次の質問は、ジェフリーズのマット・テイラーからです。マットさん、どうぞよろしくお願いします。

マット・テイラー — ジェフリーズ — アナリスト

どうも、皆さん。質問を受けてくださってありがとうございます。私の声が聞こえますか?すみません。私の声が聞こえますか?

ジェフ・マーサ

ああ 聞こえますよ、マット。

マット・テイラー — ジェフリーズ — アナリスト

OKです。すみません。そこで、いくつかの選択的先進国市場の回復が遅れているというお話について、少し掘り下げてみたいと思います。そして、明らかに、スタッフの配置やその他の課題があります。

2つの点について、もう少し詳しく教えてください。1つは、当四半期の手術の傾向についてもう少し詳しく教えてください。何か改善が見られましたか?それから、これが本当に人材不足なのか、それとも投資家が需要の落ち込みを懸念しているのか、確信や根拠となる情報は何でしょうか。その点について教えてください。

ジェフ・マーサ

もちろんです。カレンに、四半期を通じての手術の傾向についてコメントしてもらい、その後、スタッフの問題について話をしましょう。カレン

カレン・パークヒル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

そうですね、四半期を通して、特に先ほど申し上げたような市場において、力強い回復とまではいかないものの、ある程度の回復が見られたと思います。しかし、当四半期の終わりには回復が弱まりましたので、これらの地域では、下半期もこれらの手続きがそのまま継続されると考えています。この想定が正しいかどうかは、これから判断します。

当四半期、つまり第3四半期の最初の数週間を見ると、第2四半期から改善してきています。これは良い兆候だと思いますが、どうなることでしょう。

ジェフ・マーサ

第2四半期の電話会議を欠席したことは残念でした。ですから、私たちのガイダンスでは、特に私たちが言及したセグメントについて、回復が長引くことを想定しています。多くのセグメントはCOVID以前の状態に戻っていますが、選択科目や先進国市場については、そのうちのいくつかを選択することにしています。

また、カレンが今年下半期の前提を説明しました。人員配置についてですが、循環器領域では他よりもダイナミックな動きがあると聞いています。それについては、ショーンからコメントがあるかもしれません。

Sean Salmon — エグゼクティブ・バイスプレジデント兼心臓血管ポートフォリオ担当プレジデント

Geoff、それについて2つほど申し上げたいことがあります。まず第一に、TAVRのような治療法では、複数のハンドオフがあり、事前画像診断が必要で、患者を治療し、手順を完了させなければなりません。そして、時には事後画像診断も行われます。そのため、ハンドオフが多く、患者さんは高齢者になる傾向があります。

ですから、患者さんが効率よく仕事をこなせるようなスケジュールを組む必要があります。患者さんが長時間、医療環境にさらされないようにするためです。それは難しいことだと思います。また、いつまでも待っていられないというのも事実です。

重度の大動脈弁狭窄症では、診断から2年間の死亡率が約80%です。たとえば、ほとんどのがんよりも致死率が高いのです。ですから、ずっと先延ばしにしておけるものではありませんが、資源を大量に消費するのです。もうひとつは、一般的に、比較的早く入院・退院できる患者を優先して、下流に人員を配置する傾向があることです。

ICUの回復であろうと、移動のための搬送であろうと……国によっては、こうした処置で得られるマージンにも裁定があると思います。心臓外科は5.5%の伸びを示しています。ですから、非常に堅調です。心臓外科の患者さんには、たくさんのマージンがあります。

心臓外科の患者さんは、たとえばPCI患者さんほど延期されない傾向があります。そのため、様々なところでこのような話が聞かれます。先ほど、フランスとドイツはヨーロッパで人材確保に苦労していると言いましたが、アメリカや他の地域でも同じようなことが起こっているようです。このように、状況は刻々と変化しており、確かに多くの場所では良くなってきていますが、まだすべての場所ではないと考えています。

ジェフ・マーサ

そうですか。ありがとう、マット。次の質問は、ブラッドです。

ブラッド・ウェルニック — シニア・ディレクター、インベスター・リレーションズ

次の質問は、ドイツ銀行のピト・チッカリングさんからです。Pitoさん、どうぞよろしくお願いします。

Pito Chickering — Deutsche Bank — アナリスト

やあ、みんな。私をここに入れてくださってありがとうございます。しかし、今年の病院の設備投資需要については、健全な議論が行われています。第2四半期における病院の設備発注に関する行動の変化について、また下半期の見通しについて、何かご意見をお聞かせください。

ジェフ・マーサ

まず第一に、当社の収益において資本はまだ大きな割合を占めていません。しかし、収益性の高い手術に関連する傾向があり、実際、前四半期は好調な資本パフォーマンスを示しました。特にCST(頭蓋・脊髄技術)事業では、ナビゲーションや術中画像処理など、多くの事業で資本金が過去最高となりました。しかし、病院がどのように支払いや資金調達を行うかを考えると、これらの分野では強い需要があることがわかります。

それから、もちろんHugoの話もしました。Hugoは当社にとってまだ新しい製品ですが、このHugoで実現した配置には非常に満足しています。もちろん、それらは米国外のものですが、非常に満足しています。

Pito Chickering — Deutsche Bank — アナリスト

そうですか。どうもありがとうございました。

Sean Salmon — エグゼクティブ・バイスプレジデント兼心臓血管ポートフォリオ担当プレジデント

Pitoさん、ありがとうございました。もう1つ質問の時間がありますので、ブラッドさん、お願いします。

Brad Welnick — シニア・ディレクター、インベスター・リレーションズ

はい。最後の質問はシティのJoanne Wuenschからです。ジョアン、どうぞよろしくお願いします。

Joanne Wuensch — BMO Capital Markets — アナリスト

こんにちは、私の声が聞こえますか?

ジェフ・マーサ

はい、Joanneです。おはようございます。

Joanne Wuensch — BMO Capital Markets — アナリスト

素晴らしい。おはようございます、そして早くも感謝祭おめでとうございます。これは、私のHugoの質問に直接つながりました。この製品の市場ポテンシャルや米国での承認のタイミングについて、どのようにお感じになっているか、少し教えてください。

また、米国での承認時期について教えてください。また、数年前のある時期には、貢献の可能性についてお話されていましたね。また、それを考え始めるきっかけはあるのでしょうか?ありがとうございます。

ジェフ・マーサ

質問ありがとうございます、Joanne。そうですね。先ほども言いましたが、Hugoについてはいい知らせがあります。

最初の症例は12月に予定していますが、これは装置の機能強化が承認されたことに基づいています。先ほどPitoに言ったように、私たちはシステムの設置に満足しています。その他のコメントについては、Bob Whiteにお願いします。

Bob White — エグゼクティブ・バイスプレジデント兼メディカルサージカルポートフォリオ担当プレジデント

そうですね。ありがとう ジェフ そして ありがとう ジョアン おはようございます。ここで2つほど考えを述べます。

まず、Hugoの市場全体についてですが、私たちは引き続き非常に期待しています。世界ではまだ95%の症例がロボットによるアシストで行われていないのです。ですから、これは真の市場拡大のチャンスだと信じています。ですから、私たちは、この市場が長期的に健全であり続けることに大きな期待を寄せていますし、この分野でNo.

この分野でNo.2のプレーヤーになれることを嬉しく思います。米国での承認時期については、Geoffが述べたように、今年の年末までに米国でのIDEを開始する予定です。

これは楽しみですね。もちろん、米国での実際の承認は、当局とそのプロセス次第です。ですから、それについてコメントすることはできません。また、全体的な貢献度については、おっしゃるとおり、まだ判断するのは早いと思います。

しかし、APAC、EMEA、LATAMの市場で当社のシステムが世界中に設置されていることを考えると、世界第3位のロボット市場である日本では、規制当局の承認と適応拡大を受けたばかりであり、EUでは一般外科の承認を受けています。EU、カナダ、オーストラリアでは一般外科の承認を得ており、ヘルニア市場にも参入しています。また、ヨーロッパでは、ライブストリーミングで症例を配信するなど、非常に重要な会議が開催され、強い存在感を示し始めています。Joanne、貢献と呼ぶには少し早いですが、先ほどお話したような加速の勢いを感じ始めているところです。

ありがとうございました。

ジェフ・マーサ

ありがとう、Joanne。

ライアン・ワイスフェニング — バイスプレジデント兼インベスターリレーションズ責任者

Joanne、ありがとうございます。Geoff、締めの言葉をお願いします。

ジェフ・マーサ

OKです。ありがとう、ライアン。まず最初に、皆さん、ご質問をありがとうございました。そして、メドトロニックに対する皆様のご支援と継続的なご関心に心から感謝いたします。

そして、2月21日に予定している第3四半期決算発表で、進捗状況をお知らせすることを楽しみにしています。それでは、本日もご視聴いただきありがとうございました。健康で安全にお過ごしください。この連休は多くの方が旅行されると思います。

また、米国の皆様には、ご家族とともに感謝祭をお過ごしください。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>