アメリカン・エキスプレス(AXP)2022年第4四半期決算説明会の日本語訳です。

決算はミスしてますがガイダンスは良い感じなので株価は急騰していますね。今後の消費についても思ったよりも悪く無く旅行需要も堅調なようです。

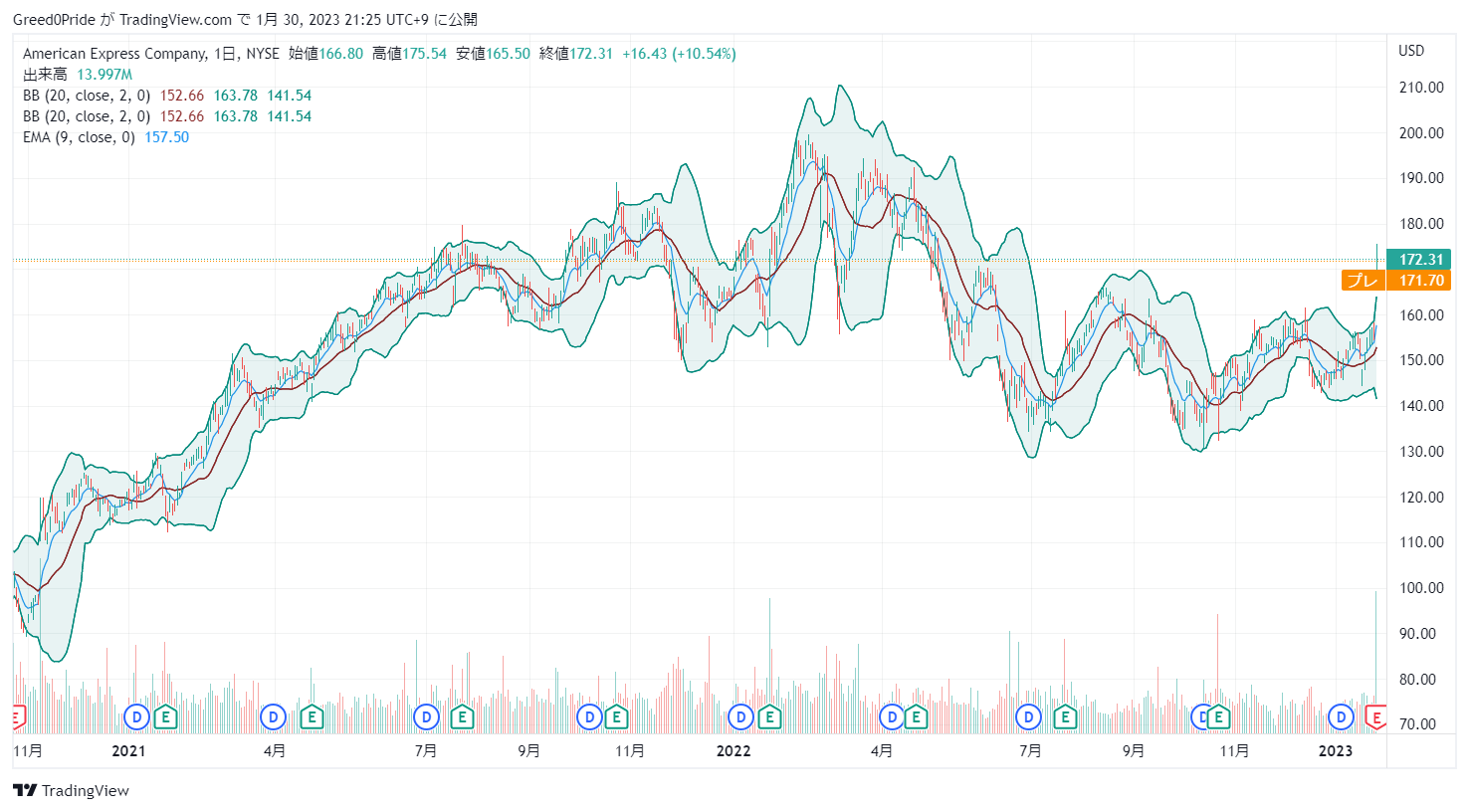

ここまで上がるとは決算とは思ってなかったのでちょっと心配になります。

アメリカン・エキスプレス(AXP)株価

アメリカン・エキスプレス(AXP)2022年第4四半期決算説明会

Call participants:

Kerri Bernstein — Head of Investor Relations

Steve Squeri — Chairman and Chief Executive Officer

Jeff Campbell — Chief Financial Officer

Ryan Nash — Goldman Sachs — Analyst

Sanjay Sakhrani — Keefe, Bruyette and Woods — Analyst

Betsy Graseck — Morgan Stanley — Analyst

Mark DeVries — Barclays — Analyst

Mihir Bhatia — Bank of America Merrill Lynch — Analyst

Brian Foran — Autonomous Research — Analyst

Rick Shane — JPMorgan Chase and Company — Analyst

Dominick Gabriele — Oppenheimer and Company — Analyst

Moshe Orenbuch — Credit Suisse — Analyst

Robert Napoli — William Blair and Company — Analyst

Don Fandetti — Wells Fargo Securities — Analyst

Lisa Ellis — MoffettNathanson — Analyst

More AXP analysis

2023年1月27日午前8時30分(米国東部時間)

オペレーター

皆様、お待たせいたしました。アメリカン・エキスプレスの2022年第4四半期決算説明会にようこそ。現在、参加者の皆様はリスニング・オンリー・モードとなっております。後ほど、質疑応答の時間を設けます。

[本日のお電話は録音されています。それでは、司会のIR部長、ケリー・バーンスタインにお願いします。ありがとうございます。どうぞよろしくお願いします。

ケリー・バーンスタイン — IR部長

ドナさん、ありがとうございます。本日の電話会議にご参加いただき、ありがとうございます。本日のディスカッションには、当社の将来の事業および財務に関する将来予想に関する記述が含まれています。これらは、経営陣の現在の予測にもとづくものであり、リスクや不確実性を含んでいます。

実際の結果がこれらの記述と大きく異なる可能性がある要因については、本日のプレゼンテーションのスライドおよびSECに提出した報告書に記載されています。また、本日の説明には、非GAAPベースの財務指標が含まれています。比較可能なGAAPベースの財務指標は、当四半期の決算説明資料、および これまでに説明した過去の期間の決算説明資料に含まれています。これらはすべて当社ウェブサイトir.americanexpress.comに掲載されています。

本日はまず、会長兼CEOのSteve Squeriからお話を伺います。まず、会社の歩みと業績についてご挨拶します。そして、最高財務責任者のジェフ・キャンベルから、より詳細な財務実績についてご説明します。その後、スティーブとジェフの両氏から業績に関する質疑応答が行われます。

それでは、スティーブにお願いします。

スティーブ・スクエリ — 会長兼最高経営責任者

ありがとう、ケリー。皆さん、おはようございます。本日はお集まりいただきありがとうございます。2022年の業績と2023年の見通しについてお話できることをうれしく思います。

本日は、2022年の業績と2023年の見通しについてお話しさせていただきます。年前、私たちは成長計画を発表しました。この計画では、売上高と1株当り利益の年間成長率 をパンデミック以前の力強い成長率より高い水準で実現するためのロードマップを示しました。過去 4 四半期の業績は、当社の戦略が明らかに機能していることを示しています。経済環境が混迷する中、売上高と1株当り利益ともに成長計画に掲げた通期ガイダンスを上回りました。

売上高は第 4 四半期、通期ともに過去最高を記録し、通期では 25%増となり、期初に設定した 18%~20% のガイダンスを上回りました。また、1株当たり利益は9.85ドルとなり、ガイダンスの9.25ドルから9.65ドルを大きく上回りました。カード会員への支出、会員獲得、会員維持の勢いは、第4四半期も続きました。第 4 四半期の請求額は過去最高の 3,570 億ドルに達し、通年では 25%増加しました。これは、高額支 払いをするプレミアムカード会員の獲得、加入、維持に引き続き成功したことを示しています。

顧客維持率と満足度は引き続き非常に高い水準にあります。強力な社内指標に加え、業界最高の商品とサービスを提供していることがお客様から再び認められ、2022 年 J.D. パワー、米国消費者クレジットカード調査および米国消費者クレジットカード調査において、顧客満足度第 1 位を獲得しました。

消費者向けクレジットカード調査」と「米国中小企業向けカード調査」の両調査において、顧客満足度第1位を獲得しました。バリュープロポジションへの投資により、多くの新規プレミアム顧客を獲得し続けています。第 4 四半期には、すでに高かった与信枠を年間を通じて拡大しながらも、300 万人の新規会員を獲得しました。

通年では、新規カード会員獲得数は 1,250 万人と過去最高水準に達し、新規獲得口座の約 70%が当社の手数料制商品となっています。ミレニアル世代と Z 世代が引き続き当社の成長を牽引しており、当四半期および通年の消費者カード獲得件数の 60%以上を占め ています。信用指標は、当社の顧客基盤のプレミアム性、卓越したリスク管理能力、および今年度実施した思慮深いリスク対策に支えられ、引き続き堅調に推移しています。2023 年以降を見据えた場合、なぜこれらの業績が、当社の成長計画を実現するための態勢を整えたと確信でき るのか、ご説明します。

第一に、私たちは素晴らしいビジネスに取り組んでいます。当社は、ミレニアル世代やZ世代を含むプレミアム消費者、中小企業、そして世界最大級の企業に対するリーダーシップによって、急成長する決済分野で最も魅力的なセグメントと地域で事業を展開しています。当社はこの分野で、競合他社が追随することが困難な多くの優位性を持っています。その中には、ブランド、独自の会員制モデル、グローバルなプレミアム顧客基盤、統合決済モデルなどがあります。

これらの優位性の基盤を形成しているのは、お客様に比類なきサービスを提供する、有能で献身的な社員です。私たちが見いだす市場機会と、活用できる競争上の優位性が相まって、成長のための長い滑走路ができあがりました。消費者向けおよび中小企業向け商品の継続的な革新、強力なマーケティングおよびリスク管理エンジンの改良、融資の公正な取り分、米国外に特に重点を置いた加盟店の受け入れ拡大など、いくつかの主要分野で高いレベルの投資を継続し、これらの機会を捉えて勢いに乗っていきたいと考えています。また、消費者や中小企業向けの新しいライフスタイルや金融サービスなど、当社の中核を補強する隣接分野への拡大を図り、当社のメンバーシップモデルにさらなる付加価値を与えています。

本日はまず、会長兼CEOのSteve Squeriからお話を伺います。まず、会社の歩みと業績についてご挨拶します。そして、最高財務責任者のジェフ・キャンベルから、より詳細な財務実績についてご説明します。その後、スティーブとジェフの両氏から業績に関する質疑応答が行われます。

それでは、スティーブにお願いします。

スティーブ・スクエリ — 会長兼最高経営責任者

ありがとう、ケリー。皆さん、おはようございます。本日はお集まりいただきありがとうございます。2022年の業績と2023年の見通しについてお話できることをうれしく思います。

本日は、2022年の業績と2023年の見通しについてお話しさせていただきます。年前、私たちは成長計画を発表しました。この計画では、売上高と1株当り利益の年間成長率 をパンデミック以前の力強い成長率より高い水準で実現するためのロードマップを示しました。過去 4 四半期の業績は、当社の戦略が明らかに機能していることを示しています。経済環境が混迷する中、売上高と1株当り利益ともに成長計画に掲げた通期ガイダンスを上回りました。

売上高は第 4 四半期、通期ともに過去最高を記録し、通期では 25%増となり、期初に設定した 18%~20% のガイダンスを上回りました。また、1株当たり利益は9.85ドルとなり、ガイダンスの9.25ドルから9.65ドルを大きく上回りました。カード会員への支出、会員獲得、会員維持の勢いは、第4四半期も続きました。第 4 四半期の請求額は過去最高の 3,570 億ドルに達し、通年では 25%増加しました。これは、高額支 払いをするプレミアムカード会員の獲得、加入、維持に引き続き成功したことを示しています。

顧客維持率と満足度は引き続き非常に高い水準にあります。強力な社内指標に加え、業界最高の商品とサービスを提供していることがお客様から再び認められ、2022 年 J.D. パワー、米国消費者クレジットカード調査および米国消費者クレジットカード調査において、顧客満足度第 1 位を獲得しました。

消費者向けクレジットカード調査」と「米国中小企業向けカード調査」の両調査において、顧客満足度第1位を獲得しました。バリュープロポジションへの投資により、多くの新規プレミアム顧客を獲得し続けています。第 4 四半期には、すでに高かった与信枠を年間を通じて拡大しながらも、300 万人の新規会員を獲得しました。

通年では、新規カード会員獲得数は 1,250 万人と過去最高水準に達し、新規獲得口座の約 70%が当社の手数料制商品となっています。ミレニアル世代と Z 世代が引き続き当社の成長を牽引しており、当四半期および通年の消費者カード獲得件数の 60%以上を占め ています。信用指標は、当社の顧客基盤のプレミアム性、卓越したリスク管理能力、および今年度実施した思慮深いリスク対策に支えられ、引き続き堅調に推移しています。2023 年以降を見据えた場合、なぜこれらの業績が、当社の成長計画を実現するための態勢を整えたと確信でき るのか、ご説明します。

第一に、私たちは素晴らしいビジネスに取り組んでいます。当社は、ミレニアル世代やZ世代を含むプレミアム消費者、中小企業、そして世界最大級の企業に対するリーダーシップによって、急成長する決済分野で最も魅力的なセグメントと地域で事業を展開しています。当社はこの分野で、競合他社が追随することが困難な多くの優位性を持っています。その中には、ブランド、独自の会員制モデル、グローバルなプレミアム顧客基盤、統合決済モデルなどがあります。

これらの優位性の基盤を形成しているのは、お客様に比類なきサービスを提供する、有能で献身的な社員です。私たちが見いだす市場機会と、活用できる競争上の優位性が相まって、成長のための長い滑走路ができあがりました。消費者向けおよび中小企業向け商品の継続的な革新、強力なマーケティングおよびリスク管理エンジンの改良、融資の公正な取り分、米国外に特に重点を置いた加盟店の受け入れ拡大など、いくつかの主要分野で高いレベルの投資を継続し、これらの機会を捉えて勢いに乗っていきたいと考えています。また、消費者や中小企業向けの新しいライフスタイルや金融サービスなど、当社の中核を補強する隣接分野への拡大を図り、当社のメンバーシップモデルにさらなる付加価値を与えています。

このような投資は、マーケティング費用と営業費用の効率化に継続的に注力する中で行われるものです。過去2年間一貫して実証してきたように、この投資戦略を実行することで規模が拡大し、それが成長の好循環を生み出すのです。まず、消費支出額が高く、顧客エンゲージメントが高いプレミアム顧客層を獲得することから始めます。これらのプレミアム顧客は、当社の会員制モデルに価値を見いだす加盟店やパートナーのネットワークを拡大し、その結果、当社はさらにプレミアム顧客を獲得し、さらに加盟店やパートナーを獲得して、より大きな規模を生み出すことができます。

この規模により、会員制モデルへの投資と運営効率を高めることができ、競合他社が追いつくことが難しくなります。では、2023年にはどうなっているのでしょうか?今年の計画は、マクロ経済成長の鈍化というブルーチップ経済のコンセンサスを織り込みつつ、先ほど申し上げた分野への投資戦略を継続することで成り立っています。また、経済環境が大きく変化した場合にも対応できるよう、常に計画を立てています。この結果、2023 年の見通しは、昨年発表した成長計画とほぼ同じものとなりました。

具体的には、売上高は長期成長計画の目標を上回る15%から16%の成長、EPSは11ドルから11.40ドルの成長を見込んでいます。また、発行済普通株式に対する四半期配当は、2023年第1四半期の配当宣言から、従来の0.52ドルから0.60ドルに増額する予定です。要約すると、2022年の業績は、私たちの戦略がうまくいっていることを示しています。そして、これまでの業績と2023年の見通しを踏まえ、2024年以降も年間2桁の売上成長と10%台半ばのEPS成長という当社の願望を達成できると、私はさらに確信しています。

それでは、ジェフから業績の詳細についてご説明します。いつものように、ジェフの発言の後に質疑応答の時間を設けます。

ジェフ・キャンベル — 最高財務責任者

スティーブ、皆さん、おはようございます。昨年1月に発表した複数年成長計画に対する着実な進捗を反映した22年度業績について、また2022年度業績が2023年度に何を意味するかについて、ここでお話しできるのはうれしいことです。また、今朝は年末ということもあり、また、年次でビジネスを見ることが実際の会社の運営とより一致することから、通期のトレンドに焦点をあててお話したいと思います。まず、スライド2の財務概要からご説明します。

通期の売上高は529億ドルと過去最高を記録し、為替調整後ベースで27%の増収となりました。特に、第4四半期の売上高は141億ドルと、3四半期連続で過去最高を更新し、為替調整後ベースで19%の伸びを示しました。この売上高の勢いにより、通期の当期純利益は75億ドル、1株当り利益は9.85ドルとなりました。当四半期の純利益は16億ドル、1株当たり利益は2.07ドルとなりましたが、これにはアメックス・ベンチャーズの戦略的投資ポートフォリオにおける純損失2億3400万ドルによる影響が含まれています。

先ほど申し上げたように、2021年に多額の信用準備金の取り崩しを行ったため、年間を通じて純利益の前年比は厳しいものとなりました。このような過年度の引当金戻入のため、今期も補足開示として税引き前利益を記載しました。これに基づき、税引前利益は通年で118億ドル、第4四半期で29億ドルとなり、それぞれ前年比27%、23%増加しましたが、これは基礎収益の成長モメンタムを反映したものです。それでは、スライド3「数量」から、より詳細な業績情報をご覧ください。

数量は前四半期比で順調に増加しました。第4四半期と2022年通年のネットワークへの支出は記録的な水準に達したことを申し添えます。第4四半期のネットワーク総量は前年同期比16%増、構築事業は15%増、為替調整後では通年で24%増、25%増となりました。さて、もちろん、年初の[Inaudible]からの成長率には、2021年の低水準の数量に対する回復がより多く含まれています。

そして現在、この回復の大部分を周回したところまで来ています。この成長は、顧客の種類や地域を問わず推進されていることに、私たちは満足しています。スライド4~7では、米国のコンシューマーサービス、コマーシャルサービス、インターナショナルカードサービスの各セグメントと、各セグメント内のさまざまな顧客タイプについて、さまざまな見解を示しています。

これらのさまざまな視点から、いくつかの重要なポイントをご理解いただけると思います。まず、最大のセグメントから説明します。米国の消費者向け請求は、第4四半期に15%増加しましたが、これは米国のプレミアム消費者の継続的な強さと消費傾向を反映したものです。

これは、米国のプレミアム消費者の消費動向が引き続き好調であったことを反映しています。若い世代のカード会員を当社のバリュー・プロポジションに引きつけ、魅了し、維持することに注力した結果、スライド5のミレニアル世代とZ世代の顧客からの支出が30%増加し、セグメント内の支出の30%を占めていることがお分かりいただけると思います。コマーシャル・サービスに目を向けると、米国の中小企業のお客様からの支出が、このセグメントの請求額の大半を占めていることがわかります。

米国中小企業の売上高は、当四半期も堅調な伸びを示しましたが、前年同期比では8%増と、最も成長が鈍い顧客層であることがおわかりいただけると思います。先月の投資家説明会でスティーブが少しお話したように、中小企業は最近、デジタル広告など特定のカテゴリーへの支出を減らし始めていますので、支出の動向は引き続き注視していきます。次に、米国の大企業とグローバル企業のお客様です。

大企業やグローバル企業のお客様で、大流行前の支出水準に戻っ ていないのは、小規模のお客様だけです。しかし、今期も着実な回復を続けており、全体の請求額は大流行前の水準を11%下回っています。最後に、国際カード・サービスが最も高い伸びを示していますが、これは、このセグメントが他のセグメントより遅れてパンデミックからの回復を開始したため、現在急回復モードにあるためです。第4四半期の国際消費者顧客および国際中小企業・大企業顧客からの支出は、前年同期比でそれぞれ23%と32%増加しました。

すべての顧客タイプにおいて、第4四半期は特に販売費および一般管理費の勢いが衰えず、物品およびサービスの支出額も前四半期に比べ順調に増加しました。しかし、先ほど申し上げた中小企業向けデジタル広告費など、減速した部分もありました。では、これらすべての収穫は、2023年に向けて何を意味するのでしょうか?現時点では?ドルベースでは、ほとんどの支出項目が完全に回復していますので、今年はすべての支出項目でより安定した成長率を期待できます。ただし、T&E支出の前年比成長率は、前年からのオミクロンの影響を考慮して、第1四半期に上昇する可能性があります。重要なのは、先ほどスティーブがお話した成長計画の基礎となる戦略のすべてが、パンデミック前よりも高い持続的成長率を実現するための基盤を構築していることです。

次に、スライド8の貸付金およびカード会員向け債権についてです。貸出金残高は前年同期比で24%増加し、前四半期比でも良好な伸びを示しました。お客様の残高が着実に回復しているため、このローンの伸びは、支出の伸びを上回っています。もちろん、数量は急回復の局面を脱しましたので、2023年に向けて貸出残高の伸び率は緩やかになりますが、大不況前の水準と比較すると高い水準を維持すると考えています。

前四半期に2019年の水準を上回った貸出金残高の有利子部分についても、一貫して回復を続けており、米国では前年比増加分の70%以上が既存顧客からのもので、これはパンデミック前の数年間に比べ約10%ポイント高い水準となっています。スライド9~11の「信用リスクと引当金」については、当社の顧客基盤の高い信用力が、引き続き好調な与信実績として表れています。カード会員向け貸付金および債権の償却率や延滞率は、パンデミック前の水準を下回っています。

スライド9にあるように、今期も引き続き上昇を続けています。今後、カードローンの延滞率や償却率は時間の経過とともに上昇を続けますが、2023年にはパンデミック前のレベルを下回ると予想しています。年末であることと、パンデミックは業界全体の四半期ごとの引当金積み増し・積み増し調整のタイミングに明らかに影響を与えていることから、当社の通年の引当金実績を見ていただくとよいと思います。2022年通年の引当金計上額は22億ドルで、これには6億1700万ドルの引当金積み増しが含まれていますが、これは主にローンの増加、継続的で安定した予想金利の上昇、年度が進むにつれてマクロ経済見通しが変化したことに起因しています。

もちろん、22億ドルという数字は、ローン残高やカード会員向け債権の規模に比べれば、過去の基準からすればまだ異常に低いものです。通年の引当金積み増し額6億1700万ドルのうち、4億9200万ドルを第4四半期に計上しました。今年初めから、パンデミックの不確実性に対処するために積み立てた信用準備金の相当量をまだ放出していました。現時点では、パンデミックに起因する引当金はバランスシート上に残っていません。

スライド11の引当金に話を移します。2022年末の引当金は40億ドルで、カード会員向け債権の貸出金総額の2.4%に相当することがおわかりいただけると思います。この引当金率は、CECL導入前の水準を50ベーシスポイントほど下回っていますが、これはポートフォリオのプレミアム化の継続と、これまでの好調な信用パフォーマンスを反映したものです。前四半期にも少し触れましたが、当社のチャージ商品には融資機能が組み込まれている場合が多いため、この連結引当率は個々のローンや債権に対する引当率よりも、初日のCECLに匹敵すると考えています。

この引当金率は2023年に向けて少し上昇しますが、大洪水前の水準を下回ることはないと考えています。これらのことを考慮すると、2023年には、2020年初頭にCECLを採用して以来初めて、融資残高やカード会員向け債権の規模に比して引当金費用がより定常状態に戻ることを期待する必要があります。2022年の引当金繰入額は、貸出金の堅調な伸びと過去の水準からすると異常に低い水準であることから、前年比で大幅に増加するものと思われます。次に、スライド 12 の収益に移ります。

第4四半期の総収益は前年同期比17%増、通期では25%増となりました。これは、戦略の成功により、当初の見込みを大幅に上回るとともに、当社の長期的な目標に対する自信を強 める要因の一つとなっています。次のスライドで主な収益要因の詳細に触れる前に、当四半期の為替調整後収益と報告された収益との間に 200bp の開きがあることに留意してください。これは、前四半期に比べればドル高による影響は軽微ですが、若干の逆風となっています。

当社最大の売上高であるディスカウント売上は、第4四半期に前年同期比16%、通期では為替調整後ベースで 27%の伸びとなりました。スライド13にあるように、この成長は主に2022年を通して見られた支出額の勢いに起因するものです。カード手数料の純収益は今年も加速し、スライド14でご覧いただけるように、第4四半期は前年同期比25%増、為替調整後では通年で21%増となりました。2023年には、カード手数料純額は当社の最も成長率の高い収益ラインになると予想しています。

しかし、今期は非常に高い水準であったため、成長は緩やかになるものと思われます。この着実な成長は、先ほどスティーブが説明したように、プレミアムバリュー提案への投資により、当社の手数料商品の見込み客と既存顧客の両方にとって引き続き魅力的であることが原動力となっており、米国の消費者向けプラチナおよびゴールドカード会員、米国ビジネス向けプラチナカード会員の獲得数は2022年にすべて過去最高となる予定です。

スライド15に目を移すと、第4四半期の純利息収益は前年同期比32%増、為替調整後では同28%増となっており、これはリボルビングローン残高の回復によります。金利上昇の影響は、預金ベーターがベンチマーク金利の急上昇に遅れをとったため、22年の業績にはほぼ中立でした。しかし、2023年のことを考えると、預金ベータはより過去の水準に近づいています。そのため、2023年には金利上昇の前年比インパクトがより向かい風になると考えています。

最後に、収益についてですが、全体的に好調で、非常に良いモメンタムになっています。2023年に向けては、15%から17%の増収を見込んでいます。今お話したような収益のモメンタムは、すべて私たちが行った投資によってもたらされたものです。これらの投資は、スライド17にあるように、顧客とのエンゲージメントにかかる費用を始めとして、各費用項目に反映されています。

この費用は、スライド17にあるように、第4四半期では総収入の42%、通期では41%となっています。第4四半期の退出率に基づき、製品革新のための投資に引き続き注力することで、2023年の変動費率は総売上高の43%に近づくと予想しています。マーケティングについては、第4四半期に約13億ドル、通期で55億ドルの投資を行いました。なお、マーケティング費用の大半は、現在の優れた顧客獲得成果を直接的に促進するためのものです。

将来に向けては、マーケティング費用の増加ペースが売上高の増加ペースを大幅に下回るよう、引き続き効率性の向上に努めます。その結果、2023年のマーケティング費用は2022年とほぼ同水準になると見込んでいます。スライド17の一番下にあるのが営業費用で、第4四半期は41億ドル、22年通期では137億ドルとなりました。第4四半期について申し上げましたアメックス・ベンチャーズの戦略的投資ポートフォリオに対する正味の時価評価による影響に留意することが、営業費用の結果を理解する上で重要です。

この損益はオペックスに計上され、2022年通年では3億200万ドルの損失となりました。これは、収益の伸びを支える重要な基盤に投資したことと、インフレが費用に一定の影響を及ぼしたためです。今後は、マーケティングと同様に、効率性を高め、これまでのような低水準の経費の増加に戻すことに注力します。2023 年度の営業費用は約 140 億米ドルを見込んでおり、これらの費用は、成長計画における高水準の増収に対す る重要なレバレッジ源になると考えています。

最後に、2022 年通期の実効税率は約 22%でした。2023年の実効税率は、法改正がない限り23%から24%になると予想しています。次に、スライド18の資本についてです。2022年には、第4四半期の10億ドルを含め、49億ドルの資本を株主に還元しました。これは、6億3900万ドルの普通株式の買い戻しと389億ドルの普通株式の配当で、いずれも好調な利益創出を背景としたものです。

CET1比率は10.3%となり、目標値である10%から11%の範囲内で年度末を迎えました。これは、収益に連動して配当を増加させるという当社のアプローチと、目標配当性向20%から25%という方針に沿ったものです。私たちは、今後もバランスシートの成長を維持しながら、余剰資本を株主に還元していく予定です。次に、スライド19の成長計画と2023年のガイダンスについてご説明します。

2022年は、昨年1月に成長計画で掲げた通期ガイダンスを、売上高、EPSともに上回る好調な年となりました。この結果、2023年のガイダンスに対する確信が強まりました。まず、最も重要なことは、先ほどスティーブが述べた戦略により、引き続き高いレベルの売上成長を実現し、2023年の売上成長率ガイダンスを15%から17%に導き、2024年以降に向けて良い準備をすることができると考えていることです。2023年のEPS成長要因について考えてみますと、まず、マーケティング費用と営業費用の伸びがこれまでの低水準に戻り、良いレバレッジがかかると予想しています。

一方、2023年の課題としては、先ほど申し上げたように、引当金の前年比の影響と金利の影響という2つの顕著な逆風があります。これらの要因を総合して、2023年度のEPSガイダンスを11ドルから11.40ドルとしました。マクロ経済環境については、明らかに不確実性があります。しかし、スティーブが述べたように、2023年のガイダンスでは、大幅な景気後退はないものの、成長が鈍化するという優良企業のマクロ経済コンセンサスを織り込んでいます。

また、私たちのガイダンスは、世界中のお客様の行動という観点から、実際に目に見えるものをベースにしています。そしてもちろん、規制や競争環境について現在わかっていることを反映しています。そして、どのような環境にあっても、マクロ環境がより安定化する2024年以降に10%超の売上成長率と10%台半ばのEPS成長率を持続的に達成することに焦点をあてて経営に取り組んでいきます。それでは、ケリーに電話を戻して、質問をお受けします。

ケリー・バーンスタイン — インベスター・リレーションズ部門責任者

ジェフ、ありがとうございます。質問をお受けする前に、質問事項を1つだけにしていただくようお願いします。ご協力をお願いします。それでは、オペレーターが質問の列を開きます。

オペレーター

質疑応答

オペレーター

[最初の質問まで、少々お待ちください。最初のご質問はゴールドマン・サックスのライアン・ナッシュさんからお願いします。どうぞよろしくお願いします。Ryan Nash — Goldman Sachs — アナリスト

皆さん、おはようございます。

スティーブ・スクエリ — 会長兼最高経営責任者

おはようございます、Ryan。

ジェフ・キャンベル — 最高財務責任者

おはようございます、ライアン

Ryan Nash — Goldman Sachs — アナリスト

それでは、Steve、収益の伸びについてお話ください。マクロ的な懸念がある中で、15~17%というのは市場の予想よりもはるかに良い数字です。また、ホワイトカラーの失業率が少し上昇したことも明らかになりました。では、このような弱体化した環境の中で、どのようにして売上高を増加させることができたのか、簡単にお聞かせいただけますか?また、ジェフが電話の最後で言及したアメックス特有のもので、市場が評価していないようなものについて、今後の収益増加の大きな原動力となるようなものをお話しください。

ありがとうございました。

Steve Squeri — 会長兼最高経営責任者

ジェフの言葉は実に的を得ていると思います。つまり、彼が基本的に言ったことは — これが私たちの焦点なのですが — 私たちは事業を運営し、目に見えるものから事業を予測するしかないのです。そして、私たちが見ているのは、依然として高い消費者成長率です。海外でも消費者の高い成長を見ています。

中小企業については、若干の減速が見られるとお話ししました。しかし、企業の支出はまだ戻ってきません。ジェフがT&Eについて話していました。このモデルについて考えるとき、私たちが理解しなければならないのは、私たちはアメリカ人全体の中の小さなセグメントであり、プレミアムな顧客であるということです。

そして、それはプレミアムな顧客層であるということです。そして、そのプレミアム顧客層は、景気後退の影響を受けないわけではありませんが、今現在、確実に支出を続けています。もうひとつは、獲得するカード会員を常に絞り込んでいることです。現在の会員数は、信用の観点から、大流行する前の会員数よりも優れています。

また、現在獲得している会員数は、ちょうど1年前に獲得した会員数よりも高いハードル・レートに達しています。そして、その価値ゆえに、まだ十分な顧客層が残っています。ホワイトカラーの失業率については、個々の企業がレイオフに踏み切るという見出しを目にすることがあると思います。しかし、ひとつ言えることは、これらの企業がパンデミック以前にどのような状況にあったかを見ることが本当に重要だと思います。

おそらく、パンデミック前の水準よりもはるかに高い雇用水準にあるはずです。そのため、少しづつ権利化が進んでいます。しかし、それでも失業率は4%未満です。失業率に注目していますが、現時点では、カード会員数に影響はありません。

つまり、0.8と0.6というのは持続可能ではないのです。そして現在、1.1です。ジェフが言ったように、スライドに示されているように、時間が経つにつれて少しずつ増えていくでしょう。しかし、これはビジネスとしてごく普通のことです。

つまり、プレミアムカード会員が、プレミアム商品を高く評価し、消費しているのだということを理解する必要があります。アメリカ経済全体から見れば、ほんの一部分です。経済が二分化しているという話をしましたが、このような例は他にはないでしょう。

もうひとつは、収益の伸びについてですが、競合他社と異なり、当社は3本足の収益スツールを持っていますね。加盟店から得る手数料があります。カード手数料もあります。カード手数料は第4四半期に25%の伸びを示しました。これは高い数字ですが、今後も2桁の成長が続くと見ています。

それから、これは私たちのビジネスの中では小さい部類に入ります。もちろん、金利収入もあります。ですから、カード会員を獲得しているかどうかを見ています。私たちは、これら3つの要素にまたがって獲得収益を見ているのです。

もうひとつは、獲得したカードのうち70%が手数料を支払っているということです。そのため、15%から17%という数字になったわけです。

運営担当者

ありがとうございました。次の質問はKBWのSanjay Sakhraniからです。どうぞよろしくお願いします。

サンジャイ・サクラニ — キーフ・ブルイエット・アンド・ウッズ — アナリスト

ありがとうございます。おはようございます。同じく収益に関する質問です。ジェフ、収益の伸びを構成する要素について教えてください。手数料やNIIの動向についていくつか言及されましたが、私はディスカウント収入に注目しています。

私は割引収入と前年比の成長率に注目しています。予想より少し減速しているようです。それは減速しているのでしょうか?その辺りを教えていただけると助かります。

Jeff Campbell — 最高財務責任者

Sanjay、構成要素は非常に単純だと思います。もちろん、先ほどスティーブが指摘したように、私たちのモデルでは、常に支出を開始しなければなりません。なぜなら、それが私たちのモデルの原動力であり、融資ではないからです。今、スティーブと私が話したことの中から、おそらく重要な言葉をピックアップすると、ほとんどの支出カテゴリーについて、ドルの観点から重要なことを考えると、私たちは本当に回復点に到達しています。第4四半期の収益率を見ると、新規顧客の獲得に大きな成功を収めていることから、退出率はかなり安定した水準に近づいていると考えています。

ご存知のように、Sanjay、それは当社の成長を牽引する重要な側面です。私は、このレートは今後もかなり安定していると見ています。そのため、まず割引収入が大きく伸びています。カード手数料の伸びは、先ほどSteveが申し上げたように、非常に持続可能です。

カード手数料は、パンデミックの浮き沈みにもかかわらず、2桁の伸びを示した項目であることを皆さんにお伝えしておきます。今、スティーブから聞いた最新の数字では、今期、カード会員の70%が手数料のかかる商品を利用しているとのことですが、カード手数料を伸ばし続けるにはまだまだ時間がかかりそうです。そして、3本目の脚です。収益の19%から20%にすぎません。

しかし、純金利収入は重要です。私たちはまだバランスを再構築している最中です。確かに、そのプロセスは今、本格的に始まっています。そのため、今期は貸出残高の伸びを少し上回りました。

しかし、2023年時点では安定的なレベルであり、パンデミック前の水準よりもまだ上であると言えるでしょう。このような状況を踏まえて、先ほどスティーブと私が申し上げたように、プレミアム消費者、中小企業、大企業といった当社の顧客の状況に基づいて事業を運営し、15%から17%の収益成長を実現することができるのです。

オペレーター

ありがとうございました。次の質問は、モルガン・スタンレーのベッツィー・グラセックからです。どうぞよろしくお願いします。

Betsy Graseck — Morgan Stanley — アナリスト

こんにちは、おはようございます。

スティーブ・スクエリ — 会長兼最高経営責任者

おはようございます、ベッツィーです。

Betsy Graseck — Morgan Stanley — アナリスト

もうひとつ、このテーマに関するサブテキストのようなものですが、収益の伸びの見通しをどのように三角測量すべきかについて、少し理解したいと思います。このスライドにあるように、パンデミック前の水準である2.3まで引き受けが進んでいて、マーケティング費用は横ばい、独自に獲得したアカウントは四半期で少し減少していると予想すべきなのでしょうか。このような状況を見ていると、アカウント取得のバブルは終わり、レブの増加を促進するためのマーケティング費用は必要ないのでは、と思ってしまいます。それと同時に、引受先もパンデミック前と同じようなクレジット・プールになっているので、NCOの軌道もパンデミック前に向かって回復していくはずです。

それとも、何か私が見落としていることがあるのでしょうか?ありがとうございます。

Steve Squeri — 会長兼最高経営責任者

ありがとうございます。さて、私は……たくさんあるんですよ。しかし、私はマーケティングについて話をし、ジェフは他の要素について話をします。しかし、マーケティング費用55億ドルは過去最高で、1,250万枚のカードを獲得しました。

前四半期比で30万枚の減少という事実は、私たちが心配するようなことではありませんし、買収のタイミングなどもあります。しかし、ここで重要なのは、私たちはマーケティングの効率化を目指しているということです。そして、私たちはフランチャイズに迎え入れる人物のレベルを常に高めています。ですから、カード獲得に関してはバブル期とは言えません。

私たちはカード獲得数を予測しません。カード獲得枚数は公表しています。しかし、私たちにとって、おそらく私たちはもっと良い仕事をする必要があります。しかし、私たちは本当に収益に注目しています。

つまり、獲得したカードがどれだけの収益をもたらすかという観点で見ているのです。課金についても同じことが言えます。つまり、すべての課金額が同じというわけではありません。業界内では、価値のない課金もあります。

私たちは収益性の高い課金、カード手数料、そしてジェフが言ったように金利収入に着目しています。ですから、今が変曲点であるとか、バブルであるとか、そのようなことを言うつもりはありません。55億ドルは、買収に踏み切るには途方もない金額だと思います。そして、そのお金を使って、より効率的で効果的な組織を作るよう、私たちは後押ししています。

ですから、過去に行ったのと同じような買収水準で、より高い引受基準も検討しています。営業費用に関してですが、私たちは驚異的な成長とともに営業費用を大きく増やしました。このような量の増加を目の当たりにすると、次のレベルの規模に到達するための管理が必要になってきます。私たちは、次のレベルの規模に到達し、通常の営業費用の増加に戻ると考えています。

もうひとつは、他の皆さんと同じように「オーディオ・ギャップ」の増加で、多少のインフレ圧力がありました。しかし、間違いなく、私たちはもうひとつの規模を手に入れなければなりませんでした。25%の収益成長、つまり25%の売上高成長です。旅行予約は過去最高で、前四半期比でも増加し続けています。

ですから、費用の観点からは、マーケティングは現状維持で、営業費用は同じレベルでは伸びないだろうと言えるのは、私たちが規模の要素を手に入れたと信じているからなのです。しかし、昨年、成長の観点から見たものは、すべて規模に関するものでした。では、ジェフ、クレジットについて、あるいはその他のことについて話したいのですが…。

Jeff Campbell — 最高財務責任者

いいえ、もう大丈夫です。

スティーブ・スクエリ — 会長兼最高経営責任者

そうですか。それでは、収益の構成要素と、その収益に対する費用の関連性という点で、以下のように考えてみたいと思います。

運営担当者

ありがとうございました。次の質問は、バークレイズのマーク・デブリーズからです。どうぞよろしくお願いします。

マーク・デブリーズ — バークレイズ — アナリスト

はい、ありがとうございます。もし私が見逃していたら申し訳ないのですが、収益ガイダンスがマクロに対してどの程度敏感なのか、お話いただけますか?また、このガイダンスの上限と下限を決定する要因は何ですか?また、GDPや失業率については、引当金の水準を設定するのと同じような想定をしているのでしょうか?

ジェフ・キャンベル — 最高財務責任者

マーク、興味深いことに、私たちは歴史的にあらゆる方法で、GDP成長率と、人々の金融資産に影響を与える市場の動きの間に直接的な相関関係を見出そうとしてきました。ですから、15%から17%というガイダンスは、スティーブと私が何度も申し上げているように、世界中のお客さまがどのように行動しているかということが最大の指標になります。そして、さまざまなマクロ経済予測も意識していますし、考えています。しかし、まずは実際にどのような行動をとっているかということから始めなければなりません。

また、米国は依然として圧倒的に大きな市場であることも忘れてはなりません。米国経済は2022年の第1、2四半期に縮小しました。

そして、通年で25%の収益成長を記録しました。ですから、15%から17%というのは、17%よりも15%の方が経済が弱いということではありません。正直なところ、これは……もっと正確に予測できればいいのですが、ちょっとした予測誤差なのです。これまでの傾向やマクロ経済のコンセンサスに基づけば、絶対に — そのコンセンサスを見れば経済は減速するはずで、それはここでも織り込み済みだと言えるでしょう。

オペレーター

ありがとうございました。次の質問はBank of AmericaのMihir Bhatiaからです。どうぞよろしくお願いします。

Mihir Bhatia — バンクオブアメリカ・メリルリンチ — アナリスト

ありがとうございます。

ジェフ・キャンベル — 最高財務責任者

ミヒアさん、おはようございます。

Mihir Bhatia — Bank of America Merrill Lynch — アナリスト

おはようございます。既存ローンの70%は既存会員からのものだとおっしゃったと思います。支出面でも同じような指標はありますか?また、ここ数四半期の強力な買収を見るにつけ、支出の伸びをどのように予測できるのか、教えてください。ありがとうございました。

ジェフ・キャンベル — 最高財務責任者

さて、私が申し上げたいのは、融資についてですが、70%という数字に戻ろうと思います。その意味合いを考える上で、この数字は重要だと思います。時々、私たちの融資の伸びを見て、「あれ、全部新規のお客さんを獲得しているのか」と言われることがあります。と言われることがありますが、その人たちについてはどうなのでしょうか?と言われることがありますが、実は、融資の伸びの70%は、私たちがよく知っている既存のお客さまからのものであり、私たちとの付き合いも長いので、安心しています。私たちは、過去のレベルに向けて、より一層再構築を進めているところです。

私たちのモデルには、多くの業界の基準から見て、90%以上の高い定着率を示しているという事実が書かれています。これは、私たちのモデルの大きな強みです。一度フランチャイズに加入した人は、ずっとそのままでいてくれるのです。経済状況にもよりますが、そのグループは少しずつ有機的に成長しています。

通常の環境では、時間の経過とともに変化しますが、8%から10%程度になるのではないかと思います。つまり、超低リテンションと、既存顧客の支出を促進するために行っていること、そして新規顧客の安定したフローが混在しているのです。15%から17%という数字に少し驚かれているようですが、この数字に満足しているのは、昨年から2023年の最初の週にかけて、素晴らしい新規顧客をフランチャイズに取り込むことに大成功を収めたからです。

Steve Squeri — 会長兼最高経営責任者

そうですね。カード会員が増えれば増えるほど、加盟店やパートナーからのオファーが増えるという好循環です。そのため、既存のカード会員のエンゲージメントが高まることは、成長の原動力として非常に重要なことなのです。ですから、このメンバーシップ・モデルは、カード会員を獲得して、その成長を見守るというものではありません。

カード会員を獲得し、その人たちと一緒に成長していきたいと考えています。中小企業の観点から、アカウント開発チームと協力して、カードのすべての利点を活用できるようにし、使えるカテゴリーで使ってもらい、特典を最大化するなどの工夫をしています。アメックスのキャンペーン、パートナーからの直接のキャンペーン、モデル内に組み込まれたキャンペーンなど、オファーの観点からコア・ベースに対してそれを行っています。ですから、カスタマー・サービスの観点からだけでなく、カード会員がカードのあらゆる面を活用できるようにすることが、私たちの重要な役割です。

そのため、既存店売上高を伸ばしたいと考えています。つまり、既存のカード会員から、財布に占めるシェアを拡大することを常に考えています。また、サイクルが大きくなればなるほど、より多くの加盟店がより多くのカード会員にアプローチしたいと思うようになるので、それは容易なことです。

運営担当者

ありがとうございました。次の質問は、Autonomous Researchのブライアン・フォランからです。どうぞよろしくお願いします。

Brian Foran — Autonomous Research — アナリスト

こんにちは。もちろん、非常に前向きな見通しであることはご存じのとおりです。ネガティブに聞こえるかもしれませんが、私たちが直面しているのは、投資家が「これは素晴らしい。という感じです。

でも、どんなリスクがあるのか、考えてみてほしい。どこで失敗する可能性があるのか?では、同じテーマで1つ質問とフォローアップをお願いします。ジェフ マクロ感応度のお話の中で、時々お聞きするのが、「2024年以降が定常状態のマクロである」という指摘です。投資家から、その境界線はどこなのかという質問を受けることがあります。定常状態でないマクロとはどのようなもので、そのようなガイダンスが — 志が — 適用されないのか、というような。それについて触れてください。定常的なマクロの境界線はどのようなものでしょうか?

ジェフ・キャンベル — 最高財務責任者

ブライアン、私は2つのコメントから始めたいと思います。なぜなら、現実には、ある時点で — 今から6カ月後か6年後かはわかりませんが — リセッションが起こるからです。そして、その不況の後には回復が待っているのです。それでも、この会社を10%以上着実に成長させることができるという私たちの考えは変わりません。

不況になると、GDPが大幅に縮小します。昨年の前半のように、アメリカのGDPが0.5ポイント下がったとかではなく、突然、パンデミックや大金融危機のような、GDPが大きく減少し失業者が急増する四半期や2週間がやってくるのです。付録のスライドをご覧いただくと、CECLの信用引当金会計では、ベースラインとダウンサイドシナリオを想定していることがおわかりいただけると思います。ダウンサイドシナリオでは、2023年の第3四半期までに失業率が8%になると想定しています。

2023年の第3四半期までに雇用が8%になれば、おそらく長期的な目標を下回る四半期が何度か出てくるでしょう。しかし、このような大きなショックがあると、数四半期は低迷することになります。しかし、このことは、私たちの長期的な目標や会社の運営方法を変えるものではありません。

Steve Squeri — 会長兼最高経営責任者

いいえ、パンデミックのときのことを思い出してください。私たちはカード会員の獲得に手を引きましたが、それは誰も見通しを立てられなかったからだと思います。つまり、信用引受の観点からは、金融危機よりもパンデミックの方が深刻だったのです。

絶対にないとは言い切れません。でも、それは100年に一度の大洪水みたいなものでしょう?でも、100年に一度の大洪水のようなものです。ですから、私の見解は、そのようなシナリオでも買収を続けるということです。そして、今日獲得したものはすべて、このサイクルの中で獲得していくことを忘れないでください。しかし、私たちが行うのは、信用基準をさらに上げることです。

また、カード会員に働きかけることも重要です。数カ月、あるいは6カ月など、どのようなものであれ、金融救済プログラムを通じて窮地を乗り切ったり、他の分野での消費を促したりして、私たちとずっと一緒にいたいという気持ちにさせるのです。ですから、現実は、もしこのビジネスを四半期ごとに行っていたら、あるいは行っていないとしても、撤退することになるでしょう。しかし、現実は、ジェフが言ったように、すべての不況の後には回復があります。

しかし現実には、ジェフが言ったように、不況の後には必ず景気回復がありますから、景気回復の恩恵を受けられないような事業縮小は避けなければなりません。そのような事業縮小は、意味のないレイオフや、マーケティングを後退させ、四半期や年間のEPSを達成しようとするようなものですが、それは無意味なことなのです。重要なのは、172年の歴史を持つ企業が中長期的に成長し続けることです。そのためには、慎重に、そして賢く投資することです。

不況の時代には、インフラに投資し、人材に投資するのです。なぜなら、不況が終われば、優れた人材が必要になるからです。企業が間違いを犯すのは、優秀な人材を手放し、不況が終わる6~9カ月後に必要となるものに投資していない場合です。ですから、今がその時かもしれません。Jeffが言ったように、それは6カ月後かもしれないし、6年後かもしれませんが、そうならない時期が来るでしょう。

そして — しかし、それを目の当たりにするときが来るでしょう。だから、私たちは長期的な目標として、売上高を10%–つまり10%以上成長させることを掲げているのです。そして、私たちはそれに向かって進んでいると感じています。

運営担当者

ありがとうございました。次の質問はJPモルガンのリック・シェーンからです。どうぞよろしくお願いします。

リック・シェーン — JPモルガン・チェース・アンド・カンパニー — アナリスト

私の質問を聞いてくださってありがとうございます。スライド5を見ると、ミレニアル世代とZ世代による貢献と大幅な成長という点で実に興味深いです。ミレニアル世代とZ世代の成長は、昨年は基本的に5倍、他のコーホートでは4倍から5倍で、ローンも大きく伸びています。この年齢コーホート別の分布を、ビルドビジネスではなく、借入の観点からポートフォリオで見た場合、分布はどうなるのでしょうか、どう見えるでしょうか、ミレニアム世代は同世代に対してオーバーインデックスになるのでしょうか。

Steve Squeri — 会長兼最高経営責任者

リック、簡単に言うと、「ノー」です。ミレニアル世代とZ世代の行動について考えるとき、いくつかの際立った特徴があり、これらについてはすでにお話しました。ミレニアル世代は、よりデジタルに親しむ傾向があります。ミレニアル世代とZ世代は、よりデジタルに親しみ、より価値ある提案をする傾向があり、私たちはそれを良いことだと考えています。

そのため、新製品を手にしたときに、より迅速に対応してくれることが多いのです。しかし、今朝お話しした別の統計によると、現在、融資の伸びの70%は既存のお客様からのものです。つまり、ミレニアル世代の顧客が増えたとしても、既存の顧客による建て替えのバランスが崩れているため、この層はまだ融資の増加にそれほど貢献していないのです。つまり、若い会員の行動は平均して年配の会員と似ていますが、借り入れのことを考えると、この再構築効果があるため、融資の増加の大きな部分を担っていないと言えるでしょう。

そうですね。私たちは彼らの財布に占める割合が高いのですが、彼らの消費支出は低いのです。ミレニアル世代とZ世代の素晴らしいところは、ミレニアル世代がどこにいるかにもよりますが、現在40歳のミレニアル世代もいることです。つまり、ミレニアル世代は違うところにいるのです。

しかし、現実には、これらのカード会員の生涯価値は、団塊世代やX世代を獲得したときの生涯価値よりもはるかに高くなります。これは非常に魅力的なことです。また、リック、5ページ目をご覧いただくと、ビルドビジネスの成長率が30%であることがおわかりいただけると思います。一方、ブーマーの成長率はわずか6%です。

そして、そのうちの何人かは、まだ旅行に戻ることをためらっています。ですから、この点についても上昇を期待しています。

運営担当者

ありがとうございました。次の質問は、OppenheimerのDominick Gabrieleからです。どうぞよろしくお願いします。

ドミニク・ガブリエル — オッペンハイマー・アンド・カンパニー — アナリスト

おはようございます。良い結果ですね。

ジェフ・キャンベル — 最高財務責任者

やあ、ドミニク。

Dominick Gabriele — Oppenheimer and Company — アナリスト

おはようございます。少し話題を変えたいと思います。あなたの最新の考えをお聞かせください。アカウントごとに購入限度額の認可を決定する能力について、みんなに思い出してほしいのですが、多くのアカウントは、実際にはチャージカードのラインサイズを明示していません。

不況時の損失の深刻さと、失業率に基づく頻度についてですが、貴社の引受技術により損失の深刻さを抑えることができるのではないでしょうか。本当にありがとうございました。

スティーブ・スクエリ — 会長兼最高経営責任者

今、あなたは私たちに気づかせてくれたのだと思います。現実は……2つほどありますね。第一に、私たちは常に、利用されていない偶発債務を調査しています。例えば、ある回線にXという数字が入っていて、その25%しか使われていないとしたら、Xをそれほど長くは置いておかないかもしれません。私たちは、最後の貸し手にはなりたくないのです。それが第一の理由です。

第二に、私たちはまた、新しいカード会員に対しては、そのサイクルを引き上げています — 限度額を引き上げています。しかし、私たちはすべての取引について査定を行います。というのも、ほとんどのカード会員が融資枠を持っていないからです。もちろん、伝統的な金融機関のカードには枠があります。

しかし、それ以外は、すべての取引について査定しています。ですから、過去に高額融資を受けたからという理由だけで、その融資を受けることはできません。また、限度額いっぱいまで借りて、それを償却するようなこともありません。このモデルの利点のひとつは、2つの理由から、すべての変数に触れるつもりはありません。

第一に、時間がない。2つ目は、非常に複雑だということです。でも、これは……メリットなんです。このモデルは、すべての取引が独自のメリットに基づいて裁かれるというものです。

オープン・トゥ・バイに基づいて判断されるわけではありません。これは非常に重要なことです。また、これは — 信用の観点からは本当に安心できることです。しかし、消費という観点から見ると、「私は7500万ドルの絵を買った」というような話を読むことがあるのは、それが理由でもあるのです。

7,500万ドルの融資枠を持っている人はいませんよね?これは非常に難しいアンダーライティングの決定で、気の弱い人には無理でしょう。しかし、200ドルの買い物でも400ドルの買い物でも、同じような判断をしていることがわかります。このシステムで行われるすべての取引は、「買いたい」というオープンな理由ではなく、その取引自体のメリットで判断されます。そのため、誰かが何かを買い占め、それを帳消しにするというようなことがなく、非常に安心です。

ジェフ・キャンベル — 最高財務責任者

そうですね。ただひとつ付け加えるなら、これはチャージカードという商品を初めてから何十年もかけて磨いてきた独自の能力だと思います。チャージカード商品のもう一つの利点は、ドミニク、30日ごとに全額を支払うことになっている人たちがいることです。これは、世界のさまざまな地域、さまざまなセグメント、さまざまな種類の顧客で問題が生じたときに、全体的なリスク管理の観点から早期警告システムのようなものです。これは、私たちの全体的な業績に役立つと思います。また、過去から現在に至るまで、当社がクラス最高の信用指標を持つ原動力となっている多くの要因の一部でもあります。

運営担当者

ありがとうございました。次の質問は、クレディ・スイスのモシェ・オレンブッチからです。どうぞよろしくお願いします。

モシェ・オレンブッフ — クレディ・スイス — アナリスト

素晴らしい。素晴らしい。収益ガイドの話に戻って申し訳ないのですが、ジェフ — 通期で25%の収益成長というのは評価できます。しかし、四半期は17%でした。

そして、あなたとスティーブ、お二人とも「減速する」とおっしゃっていましたね。もちろんまだ好調ですが、カード手数料収入の伸びが鈍化し、マージンについても、おそらく純金利収入の伸びが鈍化すると言っていました。では、23年に加速すると思われる収益基盤の部分はあるのでしょうか。

ジェフ・キャンベル — 最高財務責任者

そうですね、2つのコメントがあります。Moshe、いい判断だと思います。1つ目のコメントは、2021年を基準年として考えた場合、年を追うごとに徐々に状況が好転していくことがわかります。そのため、四半期ごとに、前年同期比でボリュームが少しスローダウンしています。

しかし、現在では回復期に入ったという指摘もあります。ですから、第4四半期に見られるようなことは、非常に典型的なことだと考えています。ただ、1つ例外を挙げるとすれば、純金利収入の伸びが加速すると思われます。カード手数料の純増はおそらく少し緩やかになり、純金利収入はおそらく少し加速するでしょうが、割引収入は今期とほぼ同じになるはずです。

これが、第4四半期から2023年にかけての予測モデルです。

オペレーター

ありがとうございます。次の質問はウィリアム・ブレアのボブ・ナポリからです。どうぞよろしくお願いします。

ロバート・ナポリ — ウィリアム・ブレア・アンド・カンパニー — アナリスト

ありがとうございます。まだ触れられていない話題もあるかもしれませんね。スティーブ サービスと隣接事業への投資についておっしゃいましたね。また、国際的な部分で、加盟店の受け入れを拡大することです。

B2Bペイメントへの隣接事業と、それが長期的な戦略にどのように貢献するかについて、教えてください。それから、国際的な部分ですが、日本は御社にとって重要な市場だったと記憶しています。国際的に見ると、良い成長を見せています。日本が再開し、中国も再開しています。2023年に国際市場で加速する可能性はありますか?

スティーブ・スクエリ — 会長兼最高経営責任者

そうですね。これらのトピックをいくつか紹介させていただきますが、できれば皆さんがご覧になったものをすべて覚えておきたいと思います。しかし、国際事業については、スライドをご覧いただくとわかるように、本当によく伸びています。消費者の視点からは20%以上の成長、国際的な視点からは32%の成長、中小企業や大企業の視点からは32%の成長というように、本当に良い成長を見せています。

このように、パンデミック以前は、これらの事業が最も急速に成長していたのです。日本もその一部であり、私たちのトップ市場のひとつです。受入体制に関しても、国際的な受入体制が整い続けています。私たちは、これまで獲得してきたカバレッジに本当に満足しています。

この点には引き続き注力していきます。私たちは、優先的に取り組むべき都市に焦点を当てるという話をしました。電子商取引、レストラン、宿泊施設、観光名所、航空会社、ホテルなど、すべてのカテゴリーに注力して、これらを向上させることができました。しかし、それでも23%、32%の売上高成長率を達成しています。

また、カバレッジはまだ望むところではありません。カバレッジはまだまだですが、今後も投資を続けていきます。B2Bに関しては、B2Bは引き続き好調ですが、それはビジネスのほんの一部です。しかし、それはビジネスのほんの一部でしかありません。

B2Bに引き続き注力していきますが、これは商用だけでなく、中小企業向けの支出も増やすことになります。また、中小企業向けの支出の80%はB2Bのカテゴリーに含まれます。ですから、私たちはこの分野をさらに開拓し、請求の自動化をさらに進めていくつもりです。そして、カードに簡単に登録できるようにします。

オペレーター

ありがとうございました。次の質問は、Wells FargoのDon Fandettiからです。どうぞよろしくお願いします。

Don Fandetti — Wells Fargo Securities — アナリスト

スティーブ、米国の消費者向け製品や中小企業向け製品の競争について、何か懸念されるようなことがあったでしょうか。つまり、競合他社から少し引き離されているような気がするのです。

しかし、そのようなことがあるかどうかはわかりません。

スティーブ・スクエリ — 会長兼最高経営責任者

そうですね、私たちは常にハードルを上げようとしています。そして、世の中には素晴らしい競争相手がたくさんいると思います。JPモルガン、バンク・オブ・アメリカ、ウェルズ・ファーゴ、U.S.バンク、キャピタル・ワンなど、たくさんの素晴らしいライバルがいます。

みんな強いんです。そして、成長という観点からは、どれもかなり好調な結果でした。しかし、先ほども申し上げたように、付加価値を高め続ければ続けるほど、フライホイールが機能すればするほど、追いつくのは難しくなります。そして、私たちは現状に甘んじているわけではありません。

だからこそ、私たちは投資を続けているのです。価値ある提案に投資し続け、能力に投資し続け、サービスに投資し続けます。サービスにも投資し続けます。では、競合他社との差は縮まっているのでしょうか?どうでしょう。

どう評価すればいいのかわかりません。でも、私たちの目標は、競合他社が追いつくのを難しくすることだと思います。そして、私たちの目標は、彼らの1歩、2歩、3歩先を行くようにすることです。そして、彼らが私たちのいるセグメントを狙っていることは、お世辞抜きで喜ばしいことです。

でも、競争は激しい。私たちにとって、競争相手はアメリカの消費者ではありません。中小企業、企業、そして国際的な競争です。

ですから、私たちは自分たちの領域を守るという意味で、多くの戦いに挑んでいるのです。しかし、チームは本当によくやってくれていると思います。しかし、私たちは決して休んでいるわけではありません。もし、彼らが止まったとしても、私たちは進み続けます。

だから、本当に大事なことなんです。数年前に決めたことのひとつに、定期的に商品を更新し、暫定的に付加価値をつけるということがあります。これは、プラチナカードやその他の製品に見られるように、私たちにとって大きな助けとなっています。

運営担当者

ありがとうございました。最後の質問は、MoffettNathansonのLisa Ellisからです。どうぞよろしくお願いします。

リサ・エリス — MoffettNathanson — アナリスト

素晴らしい。ありがとうございます。お時間を割いていただいてありがとうございます。国際事業についてお聞きしたいことがあります。

この数字は、第4四半期におけるVisaとMasterCardの国際的なクレジットの伸びの2倍以上だからです。そこで、御社の国際事業について、その原動力は何か、またその持続可能性はどの程度か、少し掘り下げてみたいと思います。ほとんどがカード1枚あたりの利用額によってもたらされているように見えます。カードの伸びは異常に高いわけではありません。

そこで、私が理解しようとしているのは、大幅なシェア拡大が起こっているのか、ということです。これは、あなたが推進しているアクセプタンスなのでしょうか?顧客基盤の地理的構成に何か特徴があるのでしょうか?そのあたりを少し掘り下げてみてください。ありがとうございました。

スティーブ・スクエリ — 会長兼最高経営責任者(CEO

そうですね……そうですね、リサ、パンデミック以前の私たちは、国際的な観点から見て、とにかく20%にかなり近かったと思います。また、VisaやMasterCardと比較すると基盤が小さいですが、非常に高いプレミアム顧客層です。そして、この顧客層は旅行好きなのです。また、旅行好きの顧客層でもあります。

ですから、パンデミック以前は、20%台の成長をしていました。この成長は、バリュー・プロポジションとマーチャント・アクセプタンスにフォーカスしていたためです。現在の成長率は26%で、若干上回っていますが、これはパンデミックからの回復と言えますね?つまり、前四半期比で26%の成長ということは、まだ多くのロックダウンがあったということです。昨年のこの時期には、海外旅行へ行く人はいませんでした。

ですから、私たちの目標は、パンデミック前と同じように、このビジネスを20%前後のレベルで成長させ続けることなのです。でも、私の目から見ると、何も変わったことはないんです。私たちは戦略を堅持し、価値を高め、加盟店の受け入れを拡大し、このセグメント、つまり中小企業向けと国際消費者向けカードの2つのセグメントに投資を続けています。ですから、特に変わったことはありません。

そして、年が明けると、おそらく少しは正常化すると思います。

ケリー・バーンスタイン — インベスター・リレーションズ担当

以上で、通話を終了させていただきます。本日の電話会議にご参加いただき、また、アメリカン・エキスプレスに引き続きご関心をお寄せいただき、ありがとうございました。ご質問等がございましたら、IRチームが承ります。それでは、オペレーターよりお願いいたします。

オペレーター

皆様、ウェブキャストのリプレイは、コール終了後まもなく、当社のIRサイトir.americanexpress.comでご覧いただけます。また、1月27日午後1時以降から2月3日まで、(877) 660-6853 または (201) 612-7415(アクセスコード13734498)にてデジタルリプレイをお聞きいただけます。以上で本日のカンファレンスコールを終了します。

ご参加ありがとうございました。本日はありがとうございました。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>