ドラフトキングス (DKNG )2022年第4四半期決算説明会の日本語訳です。

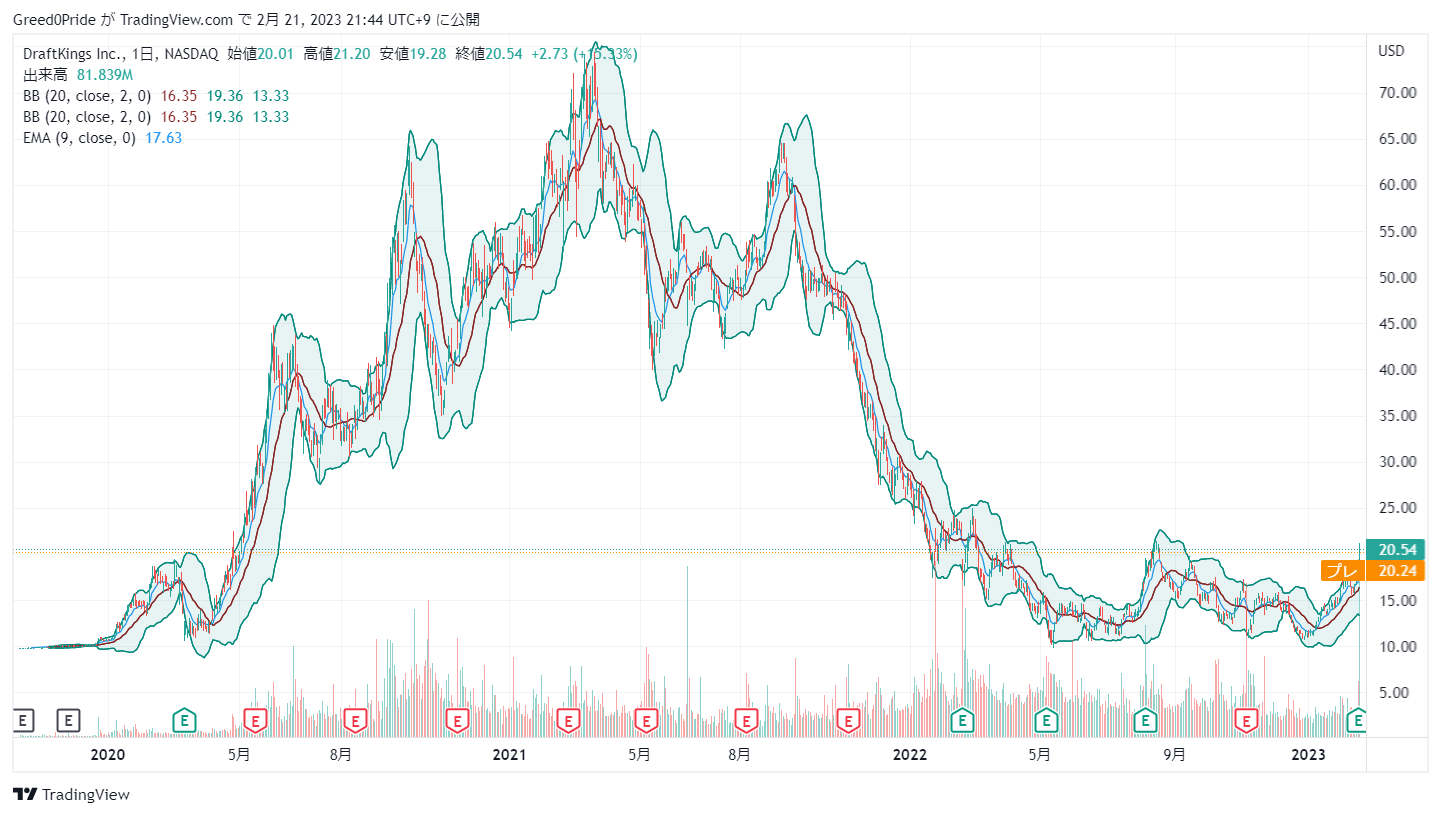

売り上げはいい感じに伸びてますがまだまだ赤字のようですね。現在は米国の20州で展開して人口カバー率が42%になり着実に拡大してます。

競争は激化しているようですがオンラインカジノではここが一番注目です。

IPOからの高値からは1/3以下になってますがいずれ上がっていくことを期待してます。

ドラフトキングス (DKNG )株価

ドラフトキングス (DKNG )2022年第4四半期決算説明会

Call participants:

Stanton Dodge — Chief Legal Officer

Jason Robins — Co-Founder and Chief Executive Officer

Jason Park — Chief Financial Officer

Shaun Kelley — Bank of America Merrill Lynch — Analyst

David Katz — Jefferies — Analyst

Jason Bazinet — Citi — Analyst

Carlo Santarelli — Deutsche Bank — Analyst

Ed Young — Morgan Stanley — Analyst

Jed Kelly — Oppenheimer and Company — Analyst

Robert Fishman — MoffettNathanson — Analyst

Clark Lampen — BTIG — Analyst

Ben Chaiken — Credit Suisse — Analyst

Michael Graham — Canaccord Genuity — Analyst

Bernie McTernan — Needham and Company — Analyst

Ryan Sigdahl — Craig-Hallum Capital Group — Analyst

Dan Politzer — Wells Fargo Securities — Analyst

Brandt Montour — Barclays — Analyst

Joe Stauff — Susquehanna International Group — Analyst

Chad Beynon — Macquarie Group — Analyst

Robin Farley — UBS — Analyst

Joe Greff — JPMorgan Chase and Company — Analyst

More DKNG analysis

2023年2月17日午前8時30分(米国東部時間)

オペレーター

こんにちは、お立ち寄りいただきありがとうございます。2022年第4四半期ドラフトキングス決算電話会議へようこそ。現在、参加者の皆様はリスニングオンリーとなっております。講演者のプレゼンテーションの後、質疑応答があります。

[本日のカンファレンスは録音されていますので、ご了承ください。それでは、この会議を最高法務責任者のスタントン・ダッジに引き継ぎたいと思います。どうぞよろしくお願いします。スタントン・ダッジ — 最高法務責任者

皆さん、おはようございます。今日はお集まりいただきありがとうございます。この電話会議における当社の発言は、リスクや不確実性、およびSEC提出書類で詳しく説明されているその他の要因により、当社の実際の結果が当社の過去の実績や予測とは大きく異なる可能性のある、将来見通しに関する記述に該当する場合があります。当社は、法律で義務づけられている場合を除き、将来予想に関する記述を更新する責任を負いません。この電話会議では、ドラフトキングスの営業成績を評価する上で有用と思われる特定の非GAAP財務指標についても経営陣が説明する予定です。

これらの指標は、単独で、あるいはGAAPに準拠して作成されたドラフトキングスの財務結果の代わりとして考慮されるべきものではありません。これらの非GAAP指標と最も直接的に比較できるGAAP指標との関連は、当社のウェブサイトやSECへの提出書類で見ることができる当社の決算説明会で確認することができます。本日の電話会議では、ドラフトキングスの共同設立者兼最高経営責任者のジェイソン・ロビンズが開会の挨拶と事業の最新情報を、ドラフトキングスの最高財務責任者のジェイソン・パークが財務の概要を説明します。その後、質問を受け付けます。

それでは、ジェイソン・ロビンスに電話をかけます。

ジェイソン・ロビンス — 共同創設者兼最高経営責任者

おはようございます。皆さん、ご参加いただきありがとうございます。まず最初に、2023年に向けて非常に興奮しています。私たちは、経費管理にこれまで以上に注力しています。11月の決算説明会以来、私たちは経費に関する強力な分析に裏打ちされた外科的な決定を下し、事前の指針に対して合計1億ドルの調整後EBITDAを見込む項目を実行に移しました。

2023年の収益ガイダンスの増加の影響を含めると、調整後EBITDAのガイダンスは、マイナス4億7500万ドルからマイナス5億7500万ドルの範囲から、マイナス3億5000万ドルからマイナス4億5000万ドルに改善し、特に2023年の第4四半期に1億ドル以上の調整後EBITDAを生み出すと予想しています。ご覧のとおり、私たちは絶好調で、貢献利益と調整後EBITDAの加速度的な増加を実感しています。そして、報酬と非報酬の両方の費用カテゴリーにおいて、効率性を高める方法を引き続き検討していきます。トップラインは非常に好調で、2023年に向けて強い勢いがあります。

第4四半期の売上高は前年同期比81%増、調整後売上総利益率は49%でした。第4四半期の好調な業績を牽引した要因について、ジェイソン・パークから詳しくご説明します。次に、当社の商品について説明します。DraftKingsのモバイル版スポーツブックは、スーパーボウル・サンデー以降、米国で最もダウンロードされたスポーツブック・アプリケーションの第1位となりました。

スポーツブックでは、自社でライブの同試合パーレーを開始したことが主な商品のハイライトで、NBAでこの機能をエンドツーエンドで提供した最初の事業者となりました。これは、ホールドレートを向上させるパーレー商品の強化に引き続き注力するものです。また、iGamingでは、テーブルブッキングで100以上のスロットで共有されるユニークなタイプのプログレッシブ・ジャックポットであるDraftKings Jackpotを発表しました。また、完全に自社開発した初のライブカジノゲームの認可を受け、今後数カ月以内にニュージャージー州でローンチする予定です。

私は、当社のチームと企業文化を誇りに思います。特に、過去 1 年間、効率性と経費の管理に徹底的に取り組んだチームを誇りに 思っています。私たちの仕事はまだ終わっていませんが、私たちの軌跡とチームが示した力強い収益成長、そしてかつてないほどの優れた費用管理について、大きな手ごたえを感じています。また、この分野ではトップマネジメントが目を離さないことが重要であることを申し上げました。

私自身は、この非常に重要な目標に向け、目標、報酬、説明責任のすべてが整合していることを確認することに非常に重点を置いています。それでは、ジェイソン・パークに話を譲りたいと思います。

ジェイソン・パーク — 最高財務責任者

ありがとうございます、ジェイソン。第4四半期の業績、新しくなった2023年のガイダンス、そして基礎となるステート・ヴィンテージに関する情報など、ハイライトをいくつかお話させていただきます。なお、売上高以外の損益計算書の指標は、すべて非GAAPベースの調整後EBITDAに基づいています。ジェイソンが述べたように、私たちは第4四半期から大きな勢いを得ています。

第4四半期は8億5,500万ドルの収益を計上し、これは2021年第4四半期に対して81%の成長です。これにより、通年の収益成長率は73%となりました。調整後EBITDAは10月にプラスとなり、メリーランド州とオハイオ州で最近行った約7500万ドルの投資を調整した後、四半期全体でもプラスとなりました。当社の収益が事前のガイダンスを上回ったのは、主にスポーツブック・ホールドの構造的改善と、顧客動向が当社の予想より根本的に良かったためです。

お客様は当社の製品により深く関与し、プロモーションへの依存度が低くなっています。また、第4四半期に約2500万ドルの経費を管理することができました。2023年は素晴らしいスタートを切ることができました。顧客維持率、一人当たりのハンドル数、ホールド率、プロモーションの再投資の改善など、顧客動向が好調なため、収益ガイダンスの中間値を29億から29億5000万に引き上げることができます。

また、当社の経費管理プログラムでは、2023年までに約1億ドルの経費削減を見込んでおり、そのうち約5,000万ドルは規模に応じたマーケティングの効率化、さらに約5,000万ドルは人に関するコスト削減を見込んでいます。これら2つの要因と売上高の見通しにより、調整後EBITDAのガイダンスレンジを従来のマイナス475百万ドルからマイナス575百万ドル、マイナス350百万ドルからマイナス450百万ドルに自信を持って拡大することができます。また、基礎となる状態の経済性についても少し時間を割きたいと思います。どの時点においても、当社の業績は、成熟した州、新しい州、そして真新しい州の組み合わせの影響を受けています。

各州の業績は非常に好調で、貢献利益がプラスになるまでの道のりは予想以上に速いと感じています。例えば、米国人口の約10%を占める2018年から2019年のヴィンテージの州を見ると、素晴らしい結果が出ています。2022年、それらの州は2021年に対して純収益を50%伸ばしました。

この継続的な成長は、いくつかの要因によるものです。お客様の定着率が高く、リテインド・プレーヤーのハンドルが伸びていること、プロモーションの再投資が減り、ホールド率が上がっていることです。そして、純収益の成長の多くは、プロモーションの減少とホールド率の上昇によってもたらされているため、この年代の調整後粗利益率は、2022年には2021年に対して400bp以上上昇しています。最後に、これらの州における当社のマーケティング費用の絶対額は15%以上減少しました。

これらは重要な統計であり、私たちの州全体で貢献利益を継続的に拡大し、加速させる基礎的な原動力となっています。この貢献利益の増加と固定費の伸びの鈍化により、調整後EBITDAの収益性が加速し、長期目標達成に向けた前進が明確になりました。以上で準備書面を終わりますので、質問をお受けします。

質問と回答

オペレーター

ありがとうございました。[Q&Aリストを作成しますので、待機してください。最初の質問はバンク・オブ・アメリカのショーン・ケリーからです。どうぞよろしくお願いいたします。

Shaun Kelley — バンクオブアメリカ・メリルリンチ — アナリスト

皆さん、おはようございます。私の質問に答えてくれてありがとうございます。ジェイソンのことなんですが、ホールドの構造的な改善について、もう少し掘り下げてお聞かせいただけないでしょうか。これは本当に大きな話題のようで、あなたがミックスシフトと呼んでいたものです。

2つの点について教えてください。第4四半期の業績について、2023年に向けての基礎的な前提は何でしょうか?次に、製品ロードマップのようなものはありますか?また、中長期的にどのように顧客をこの種の製品に移行させることができるとお考えでしょうか?ありがとうございました。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

素晴らしい質問です。これは、昨年のNFLのシーズンの始めに、私たち独自のプラットフォームへ移行し、1年がかりの作業の集大成として、NFL2022を実現したことによるものです。MBAのライブSGPを開始したところですが、これは最初の停止だったと思います。これは完全に自社で構築し、取引された製品です。

このように、パーレイ商品の充実を図るための取り組みは、今後もますます進むと思われます。そして、それがミックスシフトをさらに促進すると思います。また、私たちは他の変更も行っています。確かに、ミックス・シフトは、私たちが構造的ホールドアップと呼んでいるものの最大の要因です。

しかし、私たちは他にもモデルの調整を行い、新しく改良したモデルを展開し、データ環境を改善し、トレーディング・パフォーマンスの向上に役立つ様々なことを行っています。そのため、さらに上乗せが可能だと考えています。私たちは、製品ロードマップに記載されていることを引き続き実行することができます。

Jason Park — 最高財務責任者

そうですね。それから、ガイダンスについてのご質問ですが、Shaun、付け加えておきます。第3四半期、第3四半期後半、第4四半期に経験則に基づく構造的なホールドがフロースルーされたため、それを2023年の収益ガイダンスに組み入れました。

Shaun Kelley — Bank of America Merrill Lynch — アナリスト

ありがとうございました。

オペレーター

ありがとうございました。次の質問まで少々お待ちください。ジェフリーズのデービッド・カッツからです。お待たせしました。

デービッド・カッツ — ジェフリーズ — アナリスト

皆さん、おはようございます。私の質問を聞いてくださってありがとうございます。また、四半期決算おめでとうございます。このようなオペレーティング・プラットフォームやアップデートの更新についてですが、仮に、スポーツ・ベティングの話をたくさんしましたが、仮にニューヨークでiGamingが稼動した場合、損失とキャッシュフローの両面で、どのような影響があるのか、少し教えてください。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

もちろんです。市場規模や税率、販促費控除など、さまざまな要素が絡んできます。一般的に、私たちが過去に言ったように、毎年、アメリカの人口のおよそ7%から8%、あるいは7%から9%が新しいスポーツベッティングの市場となり、iGamingは3%から4%と想定しています。

ですから、ニューヨークは明らかにその上位に位置します。しかし、全体として、これらの前提は2024年のガイダンスに織り込まれています。ニューヨークが今年法案を通過させたとしても、今年中に稼動する可能性は低いと思います。ニューヨークは、本稼働の前年に法案を可決しています。

翌年は早かったのですが、モバイルスポーツベッティングが稼動するのは翌年になってからでした。ですから、もっと早い州もありますが、一般的には翌暦年というところが多いのではないでしょうか。ですから、2024年というのは、先ほど申し上げたように、ある程度の想定はしていますが、私たちが想定していたよりも大きなiGamingの市場になるのではないかと思います。

David Katz — Jefferies — アナリスト

iGamingの規模が大きくなると、収益とキャッシュフローの両方に対するマイナスの影響が、スポーツベッティングの場合よりも少なくなるというのは、正しい仮定でしょうか。それとも、その仮定は正しくないのでしょうか?

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

いいえ、その通りだと思います。特に、すでにスポーツベッティングが行われている州で、ニューヨークのように多くの顧客獲得投資を行っている場合は、その通りだと思います。ニューヨークでは、すでに何十万人ものプレーヤーを獲得しています。そこで、クロスセルの機会は非常に大きいと思います。これらのプレイヤーの中には、コネチカット州やニュージャージー州、ペンシルベニア州に行ってiGamingを行う人もいます。

ですから、顧客獲得のための追加的な支出はあると思いますが、すでに獲得した何十万人もの顧客がいない新規の市場とは異なります。ですから、これは正確な評価だと思います。

David Katz — Jefferies — アナリスト

了解しました。ありがとうございました。

Jason Robins — 共同創設者兼最高経営責任者

ありがとうございました。

オペレーター

ありがとうございます。少々お待ちください。シティのジェイソン・バジネットから質問があります。お待たせしました。

ジェイソン・バジネット — シティ — アナリスト

ハイレベルな質問をさせてください。あなた方は明らかに事業の改善を進めており、あらゆる指標が正しい方向に進んでいるように見えます。最高レベルでは、これらの改善と、以前のインベスター・デイで提示したいくつかの長期目標との比較について考えるとき、目標は同じだが、そこに到達するのが速いだけだという意味合いでしょうか?それとも、もしこのまま順調にいけば、目標達成の可能性はあるのでしょうか?ありがとうございました。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

いい質問ですね。今年末のインベスター・デイで、最新の長期見通しを発表する予定です。それを楽しみにしていてください。しかし、概念的に言えば、私はそこにいくつかのアップサイドがあると考えています。

ホールドレートについては、確かに上昇余地があります。プロモーションは、おそらく長期的には私たちが考えているような水準に収まると思います。そして、コスト面では、常に努力する必要があると思います。これは、私たち全員が今の市場環境を認識しているということで、チーム内で大きな反響を呼んでいます。

しかし、長期的に最も収益性の高い会社を作るには、できる限り効率的でなければならないことも理解しています。しかし、長期的に最も収益性の高い会社を作るには、できる限り効率的になる必要があることも理解しています。そして、このメッセージは、リーダーシップのある誰もが真に受け止めています。取締役会は、2021年末から22年にかけて、経営陣のインセンティブを徹底的に見直しました。

その後、23年まで続き、経営陣のインセンティブを完全に再調整しました。そこで、EBITDAと収益性を、これまでの収益性と同等に重視することにしました。ですから、長期的に見た場合、先ほど申し上げたように、今年後半にもっと具体的な報告をする予定ですが、過去12カ月間で見つけてきたような効率性を引き続き見つけることができれば、ある程度の上積みがあると思います。

Jason Bazinet — Citi — アナリスト

とても参考になりました。ありがとうございます。

オペレーター

ありがとうございます。次の質問は、ドイツ銀行のカルロ・サンタレッリです。どうぞよろしくお願いします。

Carlo Santarelli — Deutsche Bank — アナリスト

やあ、みんな。ありがとうございます ジェイソン、ジェイソン、どなたかお聞かせください。皆さんが構造的なホールドの改善について考え、新しいパーレイ商品について考えるとき、リテンションに関連して、また、多くのことについてはまだ初期段階であると認識しています。しかし、2022年の間に、新しい州がオンラインになったことで、アドレス可能なTAMが増加したことは明らかです。

月間のユニークペイヤー数は、今年、20%台後半に増加したと思います。この数字が、先ほどお話になったTAMと一致するかどうかはわかりませんが、少なくとも類似しているように思われます。顧客維持のための努力と、顧客一人当たりの効率を向上させる方法のバランスをどのようにお考えですか?

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

それは非常に重要な質問だと思います。そして、本当に最終的には、お客様がすべてです。私たちはそこからスタートします。パーレイという商品のいいところは、お客さまに喜ばれているところです。

パーレイという商品は、お客さまに喜ばれていますし、商品力を維持するのに役立っていると思います。ですから、トレードオフとは考えていません。お客様から出発し、お客様が求める製品を見つけ、そして理想的には、その製品を本当にエキサイティングでお客様に利益をもたらし、会社にとっても魅力的な経済性を生み出すような方法で構築することです。パーレイは、その好例だと思います。

DFSは何年も前からあります。DFSは確かにスキルゲームですが、確かに勝つ人はいますが、それほど多くはありません。しかし、勝てば、大きなトーナメントで非常に大きな金額を獲得するチャンスがあります。パーレイの商品も同じように機能すると思います。

もし誰かが、たくさんの脚を持つ非常に大きなパーレイをすれば、非常に小さなベットを大きな支払いに変える機会があります。これこそが、シングルベットと比較した場合のパーレイ商品のユニークなバリュープロップだと思います。

Carlo Santarelli — Deutsche Bank — アナリスト

素晴らしい。ありがとうございます。それから、もしよろしければ、1つだけフォローアップをお願いします。調整後の売上高とマーケティングに関して、22年の外部マーケティングは8億ドル強だったと思いますが、皆さんは開示されていますね。

合計で11億強です。23年になれば、このラインが……この費用が今年少し下がり始めると期待すべきなのでしょうか?それとも、今年は比較的横ばいで、収益の伸びを少し活用するのでしょうか?それとも、今年は比較的横ばいで、売上の伸びを少し利用するのでしょうか?そして、おそらく、その後の数年間で、セールス&マーケティング費用が少しずつ減り始めるのでしょうか?

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

その通りだと思います。今年は比較的横ばいになると思います。もちろん、州ごとの発売のタイミングに左右される部分もありますが、基本的な予想では、今年は比較的横ばいになると思います。しかし、基本的な予想では、今年は比較的横ばいになると思います。

また、ご指摘のように、より多くの州が成熟し、市場全体が成熟してくれば、少しづつ下がってくると思います。しかし、今年は基本的に前年比横ばいになると考えています。

Carlo Santarelli — Deutsche Bank — アナリスト

完璧です。ありがとうございました。

ジェイソン・ロビンス — 共同創設者兼最高経営責任者

ありがとうございます。

オペレーター

ありがとうございます。少々お待ちください。次の質問はモルガンスタンレー証券のエド・ヤング氏です。お待たせしました。

エド・ヤング — モルガンスタンレー — アナリスト

私の質問にお答えいただき、ありがとうございます。まず最初に、プレゼンテーションでの追加情報開示に感謝します。とても役に立ち、感謝しています。第4四半期に初の調整後EBITDAプラスを達成すること、そしてそれが24年にどのような結果をもたらすかについて、改めてお聞きしたいのです。

この第4四半期は、新しい州への投資を除けば、順調に推移したとおっしゃいましたが、この発言についてどうお考えでしょうか?それは、あなたがおっしゃったようなコスト削減の流れによるものなのでしょうか?それとも、新規事業立ち上げに伴う保守的な姿勢と、それに対する完全な見通しがないためでしょうか?それとも他に何かあるのでしょうか。なぜもっと早くできないのか、その理由を教えてください。ありがとうございます。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

素晴らしい質問ですね、Ed。確かに、ビジネスには季節性があり、第1四半期や第3四半期など、より深いマーケティング投資が行われる四半期があります。今のところ、特にオハイオ州、メリーランド州、あるいは新しくできたマサチューセッツ州を考えると、できれば3月中に発売したいと考えています。

第4四半期のメッセージを継続する理由は、そこにあると思います。これらの新製品の発売により、第4四半期はさらに好調に推移するものと思われます。また、アリゾナ州でも、メリーランド州とオハイオ州では、少なくとも立ち上げが早くなっています。アリゾナは最も立ち上がりの早い州でしたが、メリーランドやオハイオなど最近の州はさらに早くなっています。

ですから、良いニュースとしては、より早く貢献利益が上がるということです。ただ、第2四半期がそれを期待するには早すぎるかどうかはわかりません。しかし、いずれにせよ、私たちは今後も効率性を重視し、より早く利益を出せるように努力を続けていくと思います。それが当社の目標です。

現在、第4四半期のEBITDAは1億ドル超をコミットすることに問題はないと考えています。しかし、この数字を上げるために、毎四半期、今考えているよりも良い結果を出すように努力しています。また、社内には効率性を重視した取り組みがいくつもあり、それが上乗せに貢献する可能性もあると思います。

エド・ヤング — モルガンスタンレー — アナリスト

ありがとうございます。

オペレーター

ちょっと待ってください。次の質問はオッペンハイマー社のジェド・ケリーさんからです。どうぞよろしくお願いします。

ジェド・ケリー — オッペンハイマー・アンド・カンパニー — アナリスト

どうも、ありがとうございます。私の質問に答えてくれてありがとう。カルロさんの質問の続きです。このフットボールシーズンの解約率について、ホールド数が多いことと、フットボールの成績が昨年より良かったことについて、お話しいただけますか?また、この解約率の背景には何があるのでしょうか。それから、第1四半期に関する質問です。

第1四半期のダイナミクスについてお聞かせください。昨年は「進撃の巨人」がマイナス、もしくは思ったより低かったと思います。そこで、第1四半期のコンプについてお聞かせください。ありがとうございました。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

最初の質問ですが、リテンション(継続)率が非常に高いですね。もちろん、保有台数が増えているため、これには注目しています。私たちよりもさらに保有率の高い他の市場のコンプも見ていますが、そのコンプはきちんと維持されていると思います。

ですから、解約に影響を与えることなく保持率を上げる余地はまだあると確信しています。これまでのところ、リテンションレートの面ではポジティブな傾向しか見られません。マーチマッドネスに関しては、ここ数年、奇妙な状況が続いていると思います。2020年にマーチマッドネスが中止されましたね。

そして、大学バスケットボールの人気は今、本当に大きく戻りつつあると思います。レギュラーシーズンでは、過去2、3シーズンよりも多くの採用が見られます。ですから、素晴らしい「マーチ・マッドネス」になると思いますし、本当に楽しみです。マサチューセッツ州がライブになれば、マサチューセッツ州の住民が賭けをしたり滞在したりできる最初の機会になるでしょう。

これは大きなチャンスになると思います。そして、より良いベットミックスを実現するために、さらに学び、改善し続ける必要があります。というのも、多くの州では選手のプロップが認められておらず、また一般に人々は選手についてあまり詳しくないので、複数のチームのパーレイを組み合わせることが多いからです。しかし、カレッジスポーツのマルチゲーム・パーレイは、私が説明したような力学を考慮すると、同一ゲーム・パーレイよりも少し簡単だと思います。

ジェド・ケリー — オッペンハイマー・アンド・カンパニー — アナリスト

素晴らしい。それから、1つだけ簡単なフォローアップをお願いします。4Qのワールドカップから、今年にはないものを呼び出すことはありますか?ありがとうございます。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

ワールドカップは素晴らしいものでした。とはいえ、当社の収益に占める割合は一桁台前半でした。ワールドカップで調整すべきことは何もないと思っています。前四半期の業績には大きな影響を与えませんでしたが、ちょっとした後押しにはなったと思います。

Jed Kelly — Oppenheimer and Company — アナリスト

ありがとうございました。

ジェイソン・パーク — 最高財務責任者

ワールドカップについては、11月に発表した第4四半期のガイダンスにすでに含まれていたことを付け加えておきます。また、顧客ごとのデータを見ると、第4四半期に非常に流行したスポーツ間のハンドルシフトのように、真の増分のようなものが感じられました。

Jed Kelly — Oppenheimer and Company — アナリスト

ありがとうございました。

オペレーター

ありがとうございました。次の質問は、MoffettNathansonのRobert Fishmanからです。よろしくお願いします。

ロバート・フィッシュマン — モフェット・ナサンソン — アナリスト

こんにちは おはようございます あなたは、今後、特定のチームのリーグとメディアの権利を更新しないことについて、より効率的な方法を探していると呼びました。他のOSBプレーヤーが撤退した今、あなたが最初に契約を結んでからこの1、2年の間に、これらの異なる関係や、それらがどのように変化したかについて説明していただけないでしょうか。

Jason Robins — 共同創業者兼最高経営責任者(CEO

あなたがおっしゃることは、より効率的になることを目指した、当社における多くの取り組みのひとつだと思います。そして、マーケティングは大きな経費のカテゴリーであり、チームやリーグの取引は大きな経費のカテゴリーであることは明らかで、そこに余地があると感じています。多くのパートナーは非常に建設的で、当社が必要とする方法でこれらの取引を効率化するための削減を了承してくれました。

また、案件が決まれば中止するものもありますし、この1年間、案件が決まれば中止してきました。ですから、本当にいろいろなことがありました。しかし、本当に素晴らしいパートナーもたくさんいます。彼らは市場が変化したことを認識し、「私たちはDraftKingsと長期的にビジネスを続けたいのです。

そして、これは今、ポートフォリオの中で効率的な部分ではないことを認識し、再構築する必要があるのです。また、残念ながら取引を打ち切らざるを得なかった相手もあります。このように、いろいろなことが混在していますが、これは会社としてより効率的になるための全体的な努力の一部です。このカテゴリーには、もっと良くなるチャンスがあると思います。

Robert Fishman — MoffettNathanson — アナリスト

1つだけ簡単なフォローアップをお願いできますでしょうか。ディズニーとの今後のパートナーシップについて、何か最新情報があれば教えてください。また、ボブ・アイガーが戻ってきてから、その関係は初期の頃と全く変わっていないのでしょうか?

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

いいえ。つまり、私たちはディズニーと素晴らしい関係を続けてきました。ESPN、ジミー・ピターロと彼のチームは素晴らしいパートナーです。ですから、私たちはその関係を本当に楽しんできましたし、パートナーシップから多くのものを得ています。

私たちは常に、パートナーとの関係を改善し、拡大し、成長させる方法について話し合っています。そして、ディズニーとESPNはこれまで素晴らしいパートナーであり続けています。

Robert Fishman — MoffettNathanson — アナリスト

ありがとうございます。

オペレーター

次の質問はBTIGのClark Lampenからです。どうぞよろしくお願いします。

Clark Lampen — BTIG — アナリスト

どうも、ありがとうございます。おはようございます。ジェイソン・パークに1つだけ。23年度末に6億から8億の現金があるとすると……キャッシュフローベースでは収支均衡に近づくわけですが……もう少し積極的に現金を使ったり……探索したりする意味はありますか?少なくともスポーツベッティングの分野では、競合他社の多くが撤退しており、継続企業を維持するために資本調達の必要がないことを市場に説明しなければならない段階を過ぎていますが、現金をもう少し積極的に活用したり、負債による資金調達を検討する意味はあるのでしょうか? ありがとうございました。

ジェイソン・パーク — 最高財務責任者

はい。ご質問ありがとうございます。そうですね、ただ明確にしたいのは、私たちは6~8億とは言っていないということです。2023年末で7億ドル以上と言うことです。

ですから、7億ドル以上というのは、おそらくもっと良い言い方でしょう。そうですね。最も重要なことは、資金調達の必要性を心配することなく、事業の運営と効率化に集中できることです。DraftKingsにおける負債の役割に関する幅広い質問については、資本構造全体を評価し続け、明らかに、そのような潜在的な手段に関するマクロ環境を評価します。

そして、何か実現したら、またお知らせします。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

キャッシュポジションがあるため、積極的に事業展開する機会があれば、株式や債券による資金調達は必要ないと考えています。ですから、戦略的な機会やそのようなものがあれば、おそらく検討することになると思います。しかし、有機的な観点からは、その必要はありません。

ですから、私たちが負債や資本を持ち出すことはまずないと思います。有機的な目的のために借入を行うというシナリオは、事実上ありえません。つまり、より効率的にする必要があるとわかっている場所を削減し効率化するだけでなく、データと確信がある場所には積極的に参入していくのです。とはいえ、ジェイソン・パークは聞く相手を間違えましたね。

彼はこの1年、気に入ったコストに出会ったことがないようです。だから、時にはジェイソンに、すべてをカットすることはできないと言わなければならない。しかし、分析主導の優れた文化と膨大なデータを持つチームは、確かに削減すべきところはあるが、同様に傾注すべきところもあると、自信を持っています。

Clark Lampen — BTIG — アナリスト

ありがとうございます。

オペレーター

ありがとうございました。次の質問はクレディ・スイスのベン・チャイケンにお願いします。お待たせしました。

ベン・チャイケン — クレディ・スイス — アナリスト

どうですか?販売管理費の面では、23年度の目安は22年度に対して10%か12%の増加でしょうか。私は、貢献利益とEBITDAの間ですべてをバケツに詰めているようなものです。この成長率は、22年から21年にかけての40%という成長率に対して、今後も続くのでしょうか。この成長率は、新しい州を追加しても減速し続けるのでしょうか?

ジェイソン・ロビンス(Jason Robins):共同創業者兼最高経営責任者

固定費の伸び率は?

Ben Chaiken — Credit Suisse — アナリスト

販売管理費全体ですから、貢献利益とEBITDAの間のすべてが、10~12%の伸びを示しています。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

新しい州を立ち上げる際の固定費の影響は、ほとんどないと思います。時々、顧客サービスが発生しますが、私たちはより効率的な方法を見つけるために懸命に努力しています。

そのため、新しい州で事業を拡大する必要がある場合は、他の効率的な方法で相殺することができます。ですから、新しい州から入ってくる新しい収入によって発生するのは、ほとんどが変動費の売上原価です。マーケティング費用は当然かかりますが、固定費というほどではありません。私たちの機能のほとんどは、規模が大きく、かなり近いと思います。

そのため、今年の固定費の伸びは緩やかで、前年比では大幅に減少しています。また、チームはより効率的になるように努力していると思います。より効率的になれば、より多くのことができるようになり、実際に収益もより速く成長させることができるということが、ここにきて実感としてわかってきたと思います。そして、経費管理や効率化をより重視することと、収益の拡大やお客さまのためにより良いことをすることとの間には、関連性があるのです。

そして、この関係を構築し、これらのことが互いに影響し合っていることを理解することで、組織として経費を管理し効率を高めれば高めるほど、お客さまに価値を提供することができるようになると考えています。そして、それが市場シェアの拡大や収益の増加につながるのです。これは、過去1年間、チームにとっての真の叫びであり、2023年もそうであり続けるでしょう。

Ben Chaiken — Credit Suisse — アナリスト

了解しました。とても助かります。ありがとうございます。

オペレーター

ありがとうございます。次の質問は、Canaccord GenuityのMichael Grahamからです。どうぞよろしくお願いします。

マイケル・グレアム — カナコード・ジェニュイティ — アナリスト

どうも、ありがとうございます。成熟期の成長、つまり2018年から2019年のコホートについて、いくつかの開示についてお聞きしたいのです。あなたは前年比50%の成長に言及し、保持と増加したホールドの周りにその成長のためのいくつかの良い理由を与えた。私はただ、成熟した州のいくつかで、顧客の成長やプレーヤーの成長という点で、あなたが見ているものについてお聞きしたかったのです。

また、端末の普及に近づいていると感じていますか?あるいは、これらの成熟した州をもう少し深く掘り下げていく中で、モデルの仕組みについて何かわかってきたことはありますか?

Jason Park — 最高財務責任者

素晴らしい質問です。その点を指摘していただき、ありがとうございます。2018年、2019年のヴィンテージで経験した50%の収益成長を紐解いてみると、おそらく70%が既存のお客様からで、20%から30%が新規のお客様からだったと言えると思います。つまり、これらの州は3年目、4年目のフルイヤーであったにもかかわらず、新しい顧客を獲得していたのです。

ですから、人口普及率の点で、より成熟した州においても、まだ天井を見つけたわけではありません。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

また、世界中のコンプや他の市場を見てみると、通常、成長は何十年も続くと思います。ですから、明らかに成長率は下がります。永遠に50%の成長が続くわけではありませんが、ある種の天井に到達したとは思っていません。ニュージャージー州のiGaming市場は、10年近く経っていますが、まだ成長を続けています。

ニュージャージー州のiGaming市場は10年近く続いており、今も成長を続けています。しかし、アメリカの宝くじ市場やその他の比較対象を見てみると、この市場は常に新しいお客さまが入ってくる市場だと思います。そして、少なくともあと10年くらいは、かなり安定した成長が見込めるのではないかと思っています。

ジェイソン・パーク — 最高財務責任者

そして、非常に重要なことですが、マイク、成長の源泉は…ポイントは、新規顧客獲得以上のものだということです。既存顧客のハンドルの伸び、全体の改善、そして継続的なプロモの削減が、純収益の伸びを牽引しているのです。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

私たちはまだ、製品面で大きな成功を収めている段階です。オペレーションをよりスマートにし、より効果的な方法でお客様にアプローチする方法を見出しているところです。ですから、消費者の財布のシェアを伸ばすには、まだ何年もイノベーションが必要だと考えています。ウォレットシェアについて考えるとき、私たちは自分たちの業界の中だけで考えているわけではありません。

私たちは、お客様のエンタテインメントのウォレットシェアについて考えています。そして、私たちは、お客さまが他の楽しみ方よりも楽しいと感じるような優れた製品を作れば、お客さまは私たちともっと時間を過ごし、もっとお金を使うようになると信じているのです。

Clark Lampen — BTIG — アナリスト

素晴らしい。ありがとう、みんな。すべての進展におめでとうございます。

Jason Robins — 共同創設者兼最高経営責任者

ありがとうございます。

オペレーター

ありがとうございました。次の質問はNeedham & CompanyのBernie McTernanからです。よろしくお願いします。

Bernie McTernan — Needham and Company — アナリスト

ありがとうございます。質問をありがとうございました。ジェイソン、M&A市場についてお聞かせください。また、株主通信で収益性についてお話しされていますが、株式を通貨として使用することについての考え方に影響はありますか?

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

この2つはある程度独立していると思います。もちろん、株価に勢いがあればあるほど、通貨としての魅力は高まります。しかし、今、私たちが本当に重視しているのは、そのようなことではないと思います。私たちは社内の業務に非常に集中しており、より効率的にすることに注力しています。

もちろん、市場にはいつか来るでしょう — 私たちは今、急速に進化している段階なので、予測するのは難しいのですが。市場には、そうしたことが本当に意味を持つ時期が来るでしょうし、私たちもそれにもっと集中できるようになるはずです。しかし今は、この会社が収益性を確保し、最も効率的で費用対効果の高い方法で事業を展開できるようにするために、どうすればよいかということに重点を置いています。

Bernie McTernan — Needham and Company — アナリスト

了解しました。それから、パーレイについてのフォローアップです。この成功を考えると、大きな疑問は、この先どうなるのかということです。世界の他の地域やより成熟した市場と比較して、米国でのパーレイの普及率はどの程度か、皆さんはご存知でしょうか。

Jason Robins — 共同設立者兼最高経営責任者(CEO

素晴らしい質問ですね。世界の他の地域と比較するのは難しいです。米国は少し特殊だと思います。私が思うに、米国の消費者とゲーム市場は

アメリカの消費者とゲーム市場のルーツは宝くじにあり、カジノや他の種類のゲーム商品よりもずっと長い間、州を越えて宝くじが行われてきました。宝くじが持つ大当たりの心理は、他の商品にも受け継がれていると思います。DFSでも、3ドルから20ドルで参加でき、何十万、何百万という賞金を獲得できる大規模なトーナメントが、最も魅力的な商品となっています。これは米国市場でも同じことが言えると思います。

これはアメリカ市場でも同じだと思います。そのため、パーレイは世界の他の地域で人気がないとは言いませんが、他の地域よりも上昇志向が強いと私は考えています。ヨーロッパではアキュムレーターと呼ばれています。ヨーロッパではアキュムレーターと呼ばれ、海外では大きな成長分野となっています。

しかし、アメリカのお客さまは、少し賭けてたくさん勝つという提案に独特な方向性を持っていると思います。ですから、もっと大きな可能性があると思います。また、この製品はまだ初期段階にあります。

つまり、消費者にとってよりエキサイティングで楽しいものにするために、私たちができることはたくさんあるのです。

Bernie McTernan — Needham and Company — アナリスト

素晴らしい。私の質問に答えてくれてありがとうございます。

オペレーター

ありがとうございます。次の質問はCraig-HallumのRyan Sigdahlからです。どうぞよろしくお願いいたします。

ライアン・シグダール — クレイグ・ハルム・キャピタル・グループ — アナリスト

おはようございます。現在の競争力についてお考えをお聞かせください。オンライン・スポーツ・ベティングとiGamingを中心に、いくつかの事業者が手を引いているようです。しかし、その一方で、最も注目されているマニアックな企業があります。

また、新規参入者も出てきているようです。2023年、業界の立場から、プロモーションやマーケティングの強度をどのように考えていますか、前年比で良くなったり悪くなったりしますか?

Jason Robins — 共同創業者兼最高経営責任者(CEO

良くなると思います。より成熟した国が増えるでしょう。州が成熟するにつれて、プロモーションが自然に縮小していくので、その追い風を受け続けることができると思います。もちろん、市場には常に新規参入者が現れ、撤退していきます。

しかし、ひとつだけ言えることは、どの新規参入企業にも同じことが言えると思います。市場競争はより合理的になっています。これはレターでもお話ししたとおりです。2020年と2021年の一部には、市場シェアと収益の伸びがすべてであるというメッセージが市場から発信された時期がありました。

その結果、一部の競合他社が合理的な行動をとるようになったのだと思います。そして、市場が変化し、効率性と収益性に対する説明責任がより求められるようになると、その変化が見られるようになったと思います。そして、それが再び変わるとは思えません。今は、より合理的な競争の場で競争することが当たり前の、市場の新しい局面にあると思うのです。

既存の事業者であれ、新たに参入してくる事業者であれ、この状況は続くと思います。

Bernie McTernan — Needham and Company — アナリスト

ありがとう、ジェイソン。

オペレーター

少々お待ちください。ウェルズ・ファーゴのダン・ポリッツァーから質問です。お待たせしました。

ダン・ポリッツァー — ウェルズ・ファーゴ証券 — アナリスト

おはようございます ジェイソン、2023年の収益ガイダンスを明確にしたいのですが。第4四半期は、ホールドの構造改善により3,000万ドルの増収があったと思います。

同時に発表された2023年のガイダンスには、ホールドの効果が含まれていたのでしょうか?それから補足ですが、固定費削減のペースについて、G&A、製品、技術、その他のコーポレート・マーケティング、そして最も効率化が進んでいるのはどこなのか、解析していただけませんか。ありがとうございます。

ジェイソン・パーク — 最高財務責任者

はい。最初のご質問のホールド率ですが、これはガイドと上半期、下半期の収益分配の中にすべて含まれています。ですから、今後も継続すると確信できる経験的なパターンがあれば、ガイダンスの中に組み込んでいきます。また、P&T、S&M、G&A、固定費の伸びの内訳についてですが、先ほどどなたかが10%から12%の伸びとおっしゃっていましたが、この3つの分野ではほぼ同じような伸び率だと思います。

Dan Politzer — Wells Fargo Securities — アナリスト

了解しました。ありがとうございます。

オペレーター

ありがとうございました。次の質問まで少々お待ちください。次の質問はバークレイズのブラント・モンターからです。お待たせしました。

Brandt Montour — Barclays — アナリスト

やあ、おはよう、みんな。私の質問を受けてくださってありがとうございます。iGamingについてお聞きしたいのですが。第4四半期にニュージャージー、第4四半期にペンシルバニア、第3四半期にミシガンで、DraftKingsのシェア拡大に成功したようですが、DraftKingsのシェア拡大について教えてください。

プログレッシブ・ジャックポットやNFLシーズン中のクロスセリングなど、商品面での成功の内訳をお聞かせください。また、GNOGから得られた相互学習があれば、それを活用することもできます。どんなことでもお聞かせください。ありがとうございました。

ジェイソン・ロビンス — 共同創設者兼最高経営責任者

ありがとうございます。ありがとうございます。ええ、私たちは — つまり、1月に、2018年12月のローンチ以来初めて、ニュージャージー州のiGamingでナンバーワンの市場シェアを獲得したことを本当に嬉しく思っています。ですから、チームの4年以上にわたる努力、製品の構築、分析の最適化、そして明らかにGNOGの新ブランドのオンボーディングの素晴らしい集大成と言えるでしょう。

そして、最もエキサイティングなことは、GNOGをDraftKingsのプラットフォームと製品群に移行するときに、最大のアップサイドがまだ来ると感じていることだと思います。それは今年の後半に実現する予定です。また、多くのサードパーティにレベニューシェアを支払う必要がないため、継続的なコスト削減が可能になります。製品面ではすでに素晴らしい結果が得られています。

また、先ほどもお話がありましたが、特にデータが増えるにつれて、クロスセルがより効果的になってきています。これは私たちの得意とするところです。データが増えれば増えるほど、より効果的かつ効率的になります。クロスセルをより効果的に行えるようになっただけでなく、より効率的に行えるようになったのです。

ですから、このチームが大きく前進できたことを、私はとても誇りに思っています。

Brandt Montour — バークレイズ — アナリスト

この件に関して補足させてください。2023年のガイダンスは、つい最近享受したシェア上昇を維持できることを前提にしていると考えてよいでしょうか。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

ビジネスには常に季節性があります。ですから、当然ながらスポーツの盛んな時期には、クロスセルの面でも、プラットフォームの活動の面でも、最高の成果を上げることになります。そのため、それを組み込んでいます。でも、そうなんです。

1月のレポートは新しいものですが、それを調整した上で、現在の状況を見ると、そう言えると思います。ですから、その影響について必ずしも検討したとは言えません。しかし、私たちが行っているのは、基礎となるコホートデータを見て、季節性の調整を行い、また、私たちが計画しているその他の取り組みや努力、行動を織り込んでいくことです。

Brandt Montour — バークレイズ — アナリスト

素晴らしい。ありがとうございます。

運営担当者

ありがとうございます。次の質問は、SIGのジョー・スタウフからです。どうぞよろしくお願いいたします。

ジョー・スタウフ — サスケハナ・インターナショナル・グループ — アナリスト

ありがとうございます。おはようございます。いろいろな情報をありがとうございます。続いて、ユーザーの増加についてお聞きしたいと思います。

ジェイソンが言っていましたが、確かに、各州が非常に速く成長していることがわかります。1年前、1年半前と比較して、現在ではどの程度でゴールデンコーホートに到達するのでしょうか? それから、1つフォローアップをお願いします。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

素晴らしい質問ですね、ジョー。州を比較すると、時期によって違いが出てくるので、これは難しい問題だと思います。アリゾナ州が急成長しているという話がありますが、これは9月のことです。これは9月の話です。

オハイオ州やメリーランド州のように、年末にメリーランドを立ち上げた州、オハイオ州は1月1日、マサチューセッツ州は3月に立ち上げる予定ですが、このような州と比較しようとすると、それぞれの州の事情も考慮しなければなりません。このようにさまざまな変数がある場合、データポイントの数は限られていますし、実際に判断することはできません。しかし、これはある種の大局的なレベルだと思います。その意味するところは、1つには、おそらく先行投資としてより深い投資が必要だということです。

しかし、少なくとも2022年までは、残りの事業全体で効率化を図ることで、その分を吸収することができると思います。この書簡を見ると、2022年の州政府との提携は、基本的に他の事業でコスト効率を上げることによって実現しました。しかし、もう一つの意味は、貢献利益がプラスに転じる時期が早くなることです。つまり、営業レバレッジが大きくなるため、売上高と収益性の観点でより早く上向くということです。

このような考え方です。それが年間を通じてどのように作用するかは、もう少しデータを取ってみないとわかりません。しかし、マクロレベルでは、私はそのように考えています。季節性を考慮しようが何だろうが、各州が3~4年前よりもはるかに速いスピードで成長していることは、はっきりとした事実として観察できます。

Joe Stauff — Susquehanna International Group — アナリスト

なるほど、その通りですね。それから、一般的な構造的ホールドについてのフォローアップもお願いします。NBAの同試合パーレイのような機能を社内で新たに立ち上げたとおっしゃっていましたね。少なくともNFLの商品の一部については、同試合のパーレイを外注しているようですが、23年の同試合のパーレイは外注ですか?

23年版のガイドには、それを社内で行うことが含まれているのでしょうか。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

そのため、現在、チームは社内でその導入に取り組んでいます。2023年のガイドに関しては、2023年のある時点でそうなると予想していますし、ガイドにも織り込んでいますが、2023年全体には影響しないでしょう。また、先ほども書きましたが、私たちはすでに社内のSGPのいくつかを展開し始めています。直近では、業界で初めてライブSGP MBA製品を展開しました。これは、私たちが1年半以上かけて、新しいモデルを構築するための多くのデータを手に入れたことを示す良いシグナルだと思います。

私たちは、サードパーティから入手できるものと同等かそれ以上のモデルを提供できるところまで来ているのです。

Joe Stauff — Susquehanna International Group — アナリスト

どうもありがとうございました。素晴らしい四半期でした。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

ありがとう、ジョー。

オペレーター

次の質問はマッコーリーのChad Beynonからです。

Chad Beynon — マッコーリーグループ — アナリスト

おはようございます。私の質問にお答えいただき、ありがとうございます。まず、北米以外の市場における機会や希望についてお聞きしたいのですが。御社のデータ・サイエンスと過去数年間の学習成果から、これらの市場ではかなり有利な立場にあると思われますが、ここ北米ではまだやることがたくさんあるようです。

ありがとうございます。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

私たちが開発したテクノロジーは、世界のゲーム市場において非常にポータブルであると思います。また、海外に進出する際には、製品、ホールドレートなどにおいて、既存の競合他社よりも優位に立てると考えています。とはいえ、今は米国とオンタリオ州にフォーカスしています。

この分野でのビジネスチャンスは非常に大きく、また拡大していると思います。組織としてより効率的になるために、集中的に取り組まなければならないことがたくさんあります。海外展開に力を入れる時期や場所はあるでしょうが、今すぐというわけではありません。しかし、今すぐには無理でしょう。だからといって、今年、水面下で検討作業を始めないわけではありません。

将来どんなことをやりたいかを常に考え、そのための調査や土台作りを始めなければならないと思うからです。しかし、全体としては、どうすれば米国の顧客のために進歩し続け、より良い結果を出せるか、どうすれば組織としてより効率的でコスト効率の良いものになり続けられるかということに、チームは非常に集中しています。

Chad Beynon — マッコーリーグループ — アナリスト

ありがとう、ジェイソン。iGamingやiCasinoの法案についてですが、御社や競合のモバイル事業者が、この法案について多くの情報を発信していることは承知しています。今後、さらに勢いがつくと思いますか。それは経済の動向によるところが大きいのでしょうか。また、iCasinoの議論に拍車をかけるものは何でしょうか?ありがとうございました。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

いい質問ですね。そして、私は、あなたが指摘されたようなことがあると思います。確かに、税収のチャンスはあると思いますし、各州が税収をより必要とするようになれば、その影響はあるかもしれません。また、業界として、もっとうまく情報を発信していく必要があると思います。

EGAや他の団体が、違法なスポーツベッティングの市場がいかに大きく、重要であるかというデータを公表するために、多くの素晴らしい取り組みを行っています。このことが、政策立案者が「何かしなければならない」と考える大きな原動力になっていると思います。違法なiGaming市場については、存在するにもかかわらず、これほど多く報道されていないと思います。海外で違法に運営されているモバイルスポーツブックやオンラインスポーツブックを見てみると、そのほとんどにオンラインカジノがあります。

ただ、あまり話題になっていません。本質的に、オンラインカジノはあまり社会的でない商品なのだと思います。話題になることも少ない。そして、先ほども言ったように、業界はそのデータを明確にすることにあまり力を注いでこなかったのでしょう。

ですから、この2つの要素が組み合わさった結果、州は税制上の機会を見出し、スポーツベッティングが違法な市場で行われているように、すでに起きていることを明るみに出し、消費者を保護するとともに、州の歳入を増やすことができる真の方法があることに気付いたのだと思います。

Chad Beynon — マッコーリーグループ — アナリスト

ありがとうございます。ありがとうございました。

オペレーター

ありがとうございます。次の質問はUBSのロビン・ファーレイからです。お待たせしました。

Robin Farley — UBS — アナリスト

素晴らしい。ありがとうございます。貢献度の高い州のガイダンスについて、もう少し詳しく教えていただけないでしょうか?昨年は11の州で1億500万ドルに到達しました。今年の5億ドルについては、何州で5億ドルを生み出すことになるのでしょうか。また、以前は、新しい州が合法化した場合、採算が取れるまで3年の投資回収期間があるとおっしゃっていました。

アリゾナ州の立ち上がり具合を見ると、今はもっと早くなっているのでしょうか?そのタイムラインはどのようなものでしょうか?最後に、少し補足します。長期的なガイダンスとして、毎年7~9%のOSBを新規に生産するというお話がありました。しかし、23年と24年のガイダンスは、24年のガイダンスには依存せず、まだ実際に合法化されていない州には依存しない、と言ってよいでしょう?つまり、このガイダンスが適用されるためには、新たな立法措置は必要ないということですね?ありがとうございました。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

最後のポイントはその通りです。ガイダンスで想定した中で、まだ稼動していない州はマサチューセッツ州だけです。その理由は、かなり先の話だからです。そのため、マサチューセッツ州を含めた見解を示した方が投資家の皆様のお役に立つと考えたのです。

しかし、今年行われる新たな合法化によって他の州から発売されることは想定していません。それについては……思い出してみることにします。まず1つ目ですが、州ごとに見ると、23年の貢献利益がプラスになる州はまだ開示していません。この点については、今年末のインベスター・デイで詳しくご説明する予定です。

そこで、それに関する追加の開示とデータを提供する予定です。そのためには、Robinさんに来ていただくために、何かとっておかなければなりません。それから……すみません、2つ目の質問は何でしたか?スピードと…

Robin Farley — UBS — アナリスト

スピードだけです。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

そして収益性の変化です。そうですね。おっしゃるとおりだと思います。新しい州の立ち上げが早いということは、収益性の変化や営業レバレッジの度合いが、2018年、19年、20年に立ち上げた初期の州に比べて大きくなることを意味します。

このことは、ここ数カ月で立ち上げた州やマサチューセッツ州だけでなく、今後立ち上げる州にも影響を与える可能性があり、インベスター・デイでその点を説明することになると思います。しかし、一言で言えば、ご質問に直接お答えすると、新しい州の収益化までのタイムラインを示すものだと考えています。それについては、今年の後半に、より具体的なアップデートを提供する予定です。

Robin Farley — UBS — アナリスト

素晴らしい。ありがとうございました。

ジェイソン・パーク — 最高財務責任者

2024年のEBITDAには、より多くの州で合法化されるという前提が含まれていますね。

ジェイソン・ロビンス — 共同創設者兼最高経営責任者

はい、すみません。23年はそうではありません。24年は、スポーツベッティングが7%から9%、あるいは7%から8%、忘れましたが、人口が立ち上がる場合、iGamingは3%から4%と想定しています。

Robin Farley — UBS — アナリスト

なるほど。ということは、それは — この立法セッションでいくつかの新しい州が — ということになるのでしょうか。

Jason Robins — 共同創業者兼最高経営責任者

そうですね。もしこの数字が高かったり低かったりすれば、TAMは減るかもしれませんが、収益性の向上が早くなることを意味します。ですから、どちらにしても、会社にとっては良い話だと思います。しかし明らかに、私たちはもっと多くの法案を可決させるために懸命に働きかけています。

Robin Farley — UBS — アナリスト

それから、2023年のガイダンスには、これらの新しい州からの損失が含まれているということですよね?24年のガイダンスに収益性があれば、23年のガイダンスにはすでに損失が含まれているはずです。理論的には、そのようなことになるのでしょう。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

いえいえ、すみません。そうではありません。マサチューセッツ州以外では、23年にはもう州政府による立ち上げはないと考えていました。ですから、もしそうなったとしても、23年には何の影響もありません。

もし、23年にさらに多くの州からの打ち上げがあれば、そうなります。しかし、私が言っているのは、24年の打ち上げのことです。そうすると、それらの州の投資期間が24年になるということです。そして、2024年のEBITDAには、下降 — すみません、もし発売がなかったら、プラスの影響があるでしょうね。

Robin Farley — UBS — アナリスト

わかりました。わかりました。ありがとうございます。

オペレーター

ありがとうございます。次の質問はJPモルガンのジョー・グレフからです。どうぞよろしくお願いします。

ジョー・グレフ — JPモルガン・チェース・アンド・カンパニー — アナリスト

おはようございます。3ヶ月前と比較した23年度のガイダンスの増加分と、より効率的なプロモーション活動やより効率的なプロモーション再投資による利益についてですが、これはどれくらいの規模なのでしょうか?あるいは、どの程度市場に集中しているのでしょうか?また、ニューヨークのような市場からの恩恵は、どの程度、この改善を促進しているのでしょうか?

ジェイソン・ロビンス — 共同創業者兼最高経営責任者(CEO

EBITDA面でのガイダンスの増加の大部分は、直接経営陣によるものです。つまり、その半分、つまり約5,000万ドルは報酬費用から、約5,000万ドルはマーケティングからもたらされたものなのです。収益増加の一部は、ホールドレートとプロモーションの最適化によるものです。また、同業他社で見られるような、ハンドルやリテンションの基本的な指標によるものもあります。

州ごとに見ると、州レベルで特に変わったことはないと思います。各州は予想通り成熟しています。そして、保有率の向上は、全体的に起こっています。ただし、新しい州では、パーレイや同ゲームパーレイの導入が早くなっています。

これは、数年前に比べて当社の製品ラインナップが充実してきたことが大きな要因だと思います。しかし、これはおそらく一例でしょう。それ以外では、保有率の向上や、リテンションとマネタイゼーションの面で基本的なパフォーマンスを向上させるために行っていることが、州ごとのヴィンテージに大きく影響していると思います。

ジョー・グレフ — JPモルガン・チェース・アンド・カンパニー — アナリスト

ありがとうございました。

オペレーター

ありがとうございました。ご質問は以上とさせていただきます。最後にジェイソン・ロビンスに電話を戻して、締めの挨拶をお願いしたいと思います。

ジェイソン・ロビンス — 共同創業者兼最高経営責任者

本日の電話会議にご参加いただき、ありがとうございました。2022年は本当に素晴らしい幕切れとなり、2023年、そしてその先にも期待が持てます。これから数週間、皆さんとお話しできることを楽しみにしていますし、皆さんが安全で元気でいられることを願っています。ありがとうございました。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>