アボット・ラボラトリーズ (ABT) 2023 年第 4 四半期決算説明会の日本語訳です。

新型コロナウイルス検査関連は微妙ですがそれを除いた成長は売上の伸びは 8~10%になる予想なので悪くはないです。

今の価格で欲しいとは主はないですがディフェンシブ銘柄では良いと思うので安くなれば検討はしたいです。

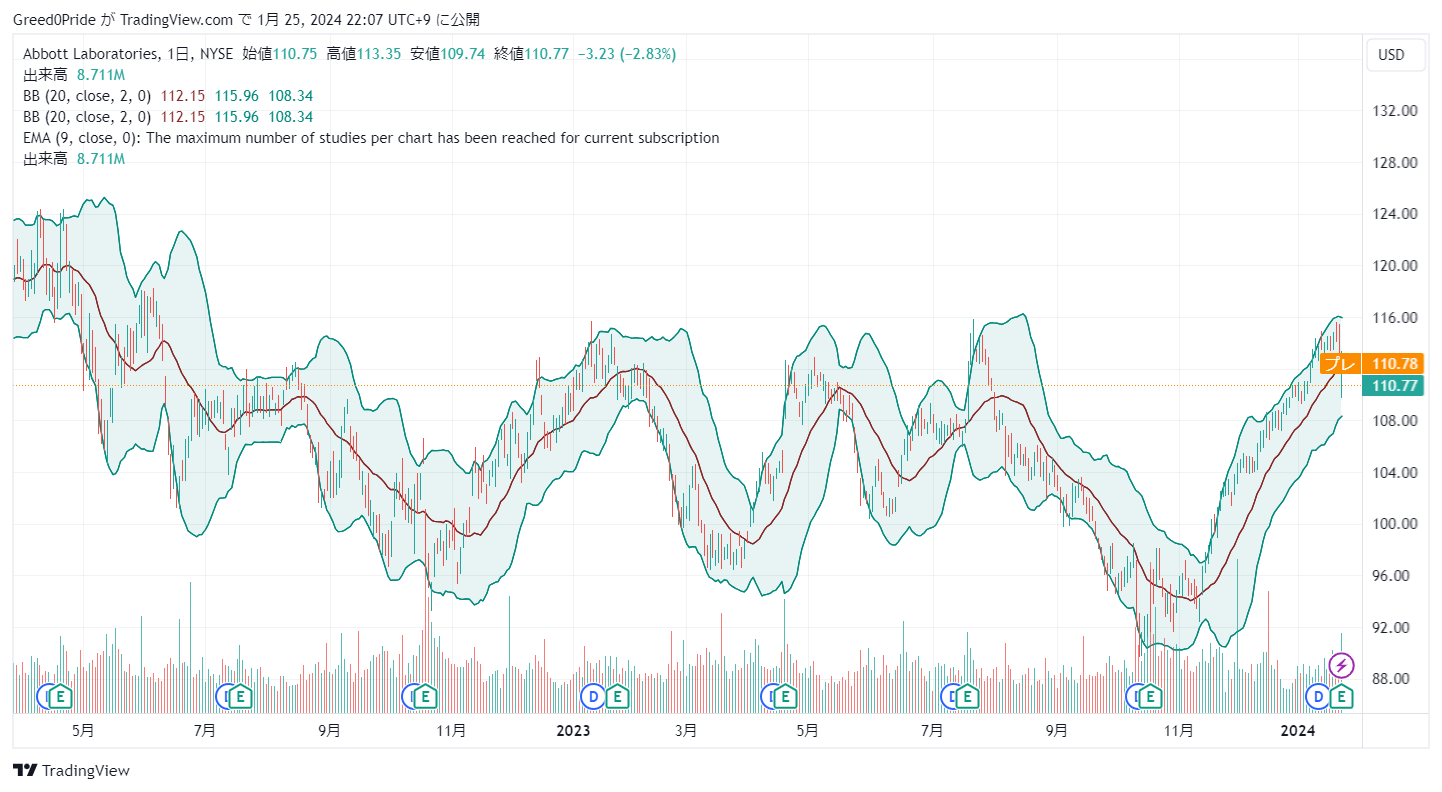

アボット・ラボラトリーズ (ABT)株価

アボット・ラボラトリーズ (ABT) 2023 年第 4 四半期決算説明会

2024 年 1 月 24 日、午前 9 時 (東部標準時)

オペレーター

おはようございます。いつもそばにいてくれてありがとう。 アボットの 2023 年第 4 四半期決算カンファレンスコールへようこそ。 すべての参加者は、この通話の質疑応答部分までのみ聞くことができます。 [オペレーターへの指示] この通話はアボットによって録音されています。

質疑応答セッション中の参加者の質問を除き、質疑応答セッションを含む通話全体はアボットの著作権で保護された資料です。 アボットの書面による明示的な許可がない限り、録画または再放送することはできません。 次に、投資家向け広報担当副社長のマイク・コミラ氏を紹介したいと思います。

マイク・コミラ — 投資家向け広報担当副社長

おはようございます。ご参加いただきありがとうございます。 今日は会長兼最高経営責任者のロバート・フォード氏も一緒です。 ボブ・ファンク氏、財務担当副社長。 フィル・ブードロー氏は財務担当上級副社長兼最高財務責任者です。 ロバートとフィルが開会の挨拶をします。 コメントを受けて、ご質問をお受けいたします。

話を始める前に、本日行われた一部の記述は、2024 年に予想される財務結果を含め、1995 年の私募証券訴訟改革法の目的から将来の見通しに関するものである可能性があります。アボットは、これらの将来の見通しに関する記述はリスクと不確実性の影響を受ける可能性があることを警告しています。 実際の結果は、将来の見通しに関する記述で示された結果と大きく異なるものとなります。 アボットの事業に影響を与える可能性のある経済的、競争的、政府的、技術的およびその他の要因は、2022 年 12 月 31 日に終了する年度のフォーム 10-K による年次報告書の項目 1A リスク要因で説明されています。アボットは、いかなる改訂版も公表する義務を負いません。 法律で義務付けられている場合を除き、その後の出来事や展開の結果として生じる将来の見通しに関する記述には適用されません。

本日の電話会議では、これまでと同様に、投資家がアボットの継続的な業績を理解するのに役立つ非 GAAP 財務指標が使用されます。 これらの非 GAAP 財務指標は、本日の収益ニュース リリースおよび規制当局への提出書類で比較可能な GAAP 財務指標と調整されており、これらは当社 Web サイト abbott.com でご覧いただけます。 アボットは、報告される売上の伸びに影響を与える可能性のある為替レートの将来の変化を予測できないため、本業の売上の伸びに関する GAAP 財務指標を将来の見通しに基づいて提供していないことに注意してください。 特に断りのない限り、売上の伸びに関する当社の解説は、本日初めに発行されたプレスリリースで定義されている本業の売上の伸びを指します。

それでは、ロバートに電話を切り替えます。

ロバート・フォード — 会長兼最高経営責任者

ありがとう、マイク。 皆さん、おはようございます。ご参加いただきありがとうございます。 今日は、2023 年の業績と今年の見通しについて説明します。 その前に、過去数年間に私たち全員が直面した困難な環境と、その期間に会社を今日よりもさらに強い立場に置くために私たちがどのように行動したかを振り返ることが重要だと思います。 パンデミックが始まる前に。

パンデミックが始まる前の 2 年間で、アボットは 7% 以上の本業売上成長を達成しました。これは、当社の規模が大きいことを考慮すると、これはトップクラスと考えられます。 2020 年の成長率も同様の範囲になると予想していましたが、その後、新型コロナウイルス感染症が到来し、その軌道は混乱しました。 そして、医療機器や日常的な診断検査などの当社の手順主導型ビジネスは、世界中の医療システムが焦点を移すため減速を経験しましたが、当社のブランドジェネリック医薬品事業は軌道に乗ることができ、世界中の人々の成長とともに当社の栄養事業は加速しました。 世界では健康を守ることがより重視されています。 パンデミックでポートフォリオ全体が打撃を受けた企業もあったが、アボットの多角的な事業は回復力があることが再び証明された。

また、当社がわずか数か月で数十億ドル規模の新型コロナウイルス検査ビジネスを立ち上げ、世界中でのウイルスの蔓延を抑える役割を果たしたのもこの時期でした。 新型コロナウイルス検査は当社のポートフォリオの重要な部分を占めるまでに成長し、2021年と2022年には当社の売上高の20%近くを占めました。そして、これらの検査が社会と当社の財務実績に重要な役割を果たしたことを考えると、新型コロナウイルス検査は一時的に当社のアイデンティティを変え、 一般の人々、投資家、その他の利害関係者にとっての主な焦点です。 しかし、パンデミックが永遠に続くわけではないことはわかっていたので、事前に計画を立てました。

当社は、新型コロナウイルス検査の需要がピークに達していたときに、全社のいくつかの分野で加速していた投資を前倒ししましたが、最終的に新型コロナウイルス検査の需要が減少した場合には、これらの投資を縮小することを承知していました。 そして、新型コロナウイルス検査ビジネスの立ち上げと、そのビジネスの急速な拡大とその後の縮小の管理で得た経験は、当社に永続的なプラスの影響を与えるでしょう。 当社の研究開発パイプラインは、投資を加速する対象分野の 1 つであり、その投資が報われつつあります。 過去 2 年間で、当社は 25 を超える新たな成長機会を発表してきました。これには、新製品、新しい適応症、地理的および償還の拡大などが含まれます。

そして、このレベルのパイプライン活動は会社全体で発生しています。 たとえばEPDでは、新興市場でいくつかのバイオシミラーを商品化する契約を発表しました。 栄養分野では、当社は新たな医療ニーズに対応するため、科学に基づいたソリューションへの投資を継続しており、特に急成長している成人栄養分野に重点を置いています。 診断分野では、新しい検査、新しい機器、新しい検査室自動化ソリューションの承認を発表しました。

また、医療機器分野では、既存のポートフォリオの成長見通しをさらに改善するために、いくつかの新たな機会とともに、10件の新製品承認を発表しました。 これらの新たな機会は、当社の 7 つの医療機器事業のそれぞれが少なくとも 1 つのパイプライン関連の重要な成果を達成することで、バランスよくバランスが取れています。 2023 年の当社の業績を振り返ると、これらの新たな機会が当社の成長の加速に貢献したことは明らかです。 当社の売上高と利益の伸びはいずれも、昨年初めに発表した予想を上回りました。

新型コロナウイルス検査を除いた売上高は、昨年は四半期ごとに2桁の伸びを示し、年末は11%以上増加し、当初の1桁後半の成長という当社の見通しを上回りました。 調整後の1株当たり利益は4.44ドルで年度末を迎え、新型コロナウイルス検査の売上高が当初予想を大幅に下回ったにもかかわらず、当初のガイダンス範囲の中間点を上回った。 これはアボットのポートフォリオの強さの証であり、パンデミックを乗り越えながらも当社が提供し続けるトップレベルの持続可能なパフォーマンスを強く示しています。 2024 年の見通しに目を向けると、今朝発表したように、新型コロナウイルス検査を除いた売上の伸びは 8% から 10% の範囲になると予測しており、これは 30 億ドルを超える本業の売上の増加に相当します。

当社は調整後 1 株当たり利益を 4.50 ドルから 4.70 ドルと予想しており、これは基本事業の 2 桁の利益成長を想定しています。 Phil に電話を引き継ぐ前に、ビジネス分野ごとの 2023 年の業績についてさらに詳細を説明します。 まずは栄養部門から始めます。この四半期の売上は 14% 増加しました。 小児栄養分野では、米国で 2 桁の成長が見られます。

米国の乳児用粉ミルク事業で継続的に市場シェアを獲得したことが原動力となり、当社は再び市場リーダーとなっています。 海外での 18% の成長は、乳児用粉ミルク製品と当社の幼児用ブランド PediaSure の両方による成長によって牽引されました。 成人向け栄養分野では、市場をリードするアボットのエンシュアおよびグルセルナ ブランドに対する強い需要に牽引され、通年の売上高は 40 億ドルを超え、同四半期に 13.5% 増加しました。

確立された医薬品(EPD)に目を向けると、売上高は四半期で約 9%、通年では 11% 増加しました。 EPD の売上高が 2 桁増加するのは 3 年連続です。 当社が事業を展開している各新興市場の現地ニーズに合わせて、対象となる一連の治療領域にわたる広範な製品ポートフォリオを提供するという当社独自のビジネス モデルは、優れた成果をもたらし続けています。 診断分野に移ると、迅速診断分野の成長は呼吸器ウイルス検査に関連する季節性の影響を受けました。

今年はインフルエンザの季節が昨年より遅く到来したため、第 4 四半期のインフルエンザおよびその他の呼吸器検査の売上が前年同期に比べて減少しました。 しかし、中核となる検査室診断では、幅広い検査メニューと組み合わせた Alinity システム スイートの成功により、10% 近い成長が続いています。 Alinity は、高い契約更新率と競争力のある勝率を引き続き推進しています。 当社は最近、研究所のパフォーマンス向上と全体的な業務品質の向上を支援する最先端のテクノロジーを提供する新しいラボ自動化システムについて FDA の承認を取得したことを発表しました。

このシステムは国際市場で提供されており、米国の顧客にも提供できることを楽しみにしています。最後に医療機器についてお話します。医療機器の売上高は、そのうちの 6 社で 2 桁の成長を牽引し、当四半期に 15% 以上増加しました。 7つの医療機器事業を紹介します。 糖尿病ケアでは、当社の市場をリードする継続的グルコースモニタリングシステムである FreeStyle Libre の第 4 四半期の売上が 24% 増加し、全世界売上が 53 億ドルを超えて年末を迎えました。 売上高の観点から見ると、リブレは史上最も成功した医療機器となり、過去 16 四半期中 13 四半期で市場の成長を上回りました。

電気生理学分野では、ヨーロッパでの 20% 以上の成長を含む、すべての主要な地理的地域での 2 桁の成長が 21% の売上成長を牽引しました。 リズム管理では、最近発売したシングルチャンバーとデュアルチャンバーの両方に使用できるリードレスペースメーカーであるAVEIRを筆頭に、ペースメーカーの売上高が2桁の伸びを示し、成長を牽引しました。 構造的心臓部では、MitraClip のほか、Amulet、TriClip、Navitor など、最近発売されたいくつかの新製品が牽引し、四半期および通期で 2 桁の成長を達成しました。 通年では、MitraClip の売上は世界的には 10% 後半、世界ベースでは 10% 増加しました。

売上高、収益ともに当初の予想を上回りました。 このパイプラインは多くの新たな成長機会を生み出しており、この前向きな勢いが継続し、2024 年に予想される力強い成長に貢献すると予測しています。ここでフィルに電話を引き継ぎます。 フィル?

Phil Boudreau — 財務担当上級副社長兼最高財務責任者

ありがとう、ロバート。 マイクが先ほど述べたように、特に断りのない限り、売上成長率への言及はすべて本業ベースであることに注意してください。 第 4 四半期の業績に目を向けると、売上高は本業ベースで 2.1% 増加しました。これは予想どおり、新型コロナウイルス検査関連の売上高の前年同期比減少の影響を反映しています。 新型コロナウイルス検査の売上を除くと、当四半期の基本事業の本業売上の伸びは 11% でした。

外国為替は第 4 四半期の売上に前年同期比 0.8% の不利な影響を及ぼしました。 この四半期の損益のその他の側面に関しては、調整後の粗利益率は売上高の 55.9%、調整後 R&D は売上の 6.1%、調整後販管費は売上の 26.3% でした。 最後に、第 4 四半期の調整税率は 14% でした。 2024 年の見通しに目を向けると、本日、当社は通年の調整後 1 株当たり利益を 4.50 ドルから 4.70 ドルとするガイダンスを発表しました。これには、2024 年第 1 四半期の調整後 1 株当たり利益予想 0.93 ドルから 0.97 ドルが含まれます。

今年度、当社は、新型コロナウイルス検査の売上を除いた基礎事業全体の本業売上の伸びが8%から10%の範囲になると予測しています。 現在のレートに基づいて、当社は為替が当社の通年報告売上高に 1% 強の悪影響を与えると予想します。これには、第 1 四半期の報告売上高に対する約 2% の悪影響が含まれます。 営業外収益は約 1 億 3,000 万ドル、調整後の税率は 15% になると予想しています。 これより質疑を開始いたします。

質疑応答

オペレーター

[オペレーターへの指示] 最初の質問は、ウェルズ・ファーゴのラリー・ビーゲルセン氏からです。 回線が開いています。ラリー・ビーゲルセン — ウェルズ・ファーゴ証券 — アナリスト

おはよう。 質問に応じていただきありがとうございます。今年が素晴らしい年末を迎えられたことをおめでとうございます。 ロバートさん、ご存じのように、コロナウイルス以前のアボット社は有機的に 7% ~ 8% 成長していました。 先ほどもおっしゃったように、現在、より高い収益ベースから 2024 年に 8% から 10% を目標にしています。

何が変化し、今年のスタートに向けて自信を持てるようになったのは何ですか? おそらく重要な前提条件について話しますが、それは私の 1 つの質問として残しておきます。 ありがとう。

ロバート・フォード — 会長兼最高経営責任者

ありがとう、ラリー。 つまり、準備した発言で述べたように、そして率直に言って、2023 年のほとんどを通して話し合ったように、新型コロナウイルスの収益の一部を取り込んで基本ビジネスに再投資するという戦略の影響が、最終的には本当に重要だと思います。 ここの要因。 つまり、私たちはこれら 4 つの事業を展開していますが、その根底にある魅力は依然として非常に持続可能なものです。 したがって、これら 4 つのセグメントのそれぞれですでにかなり強力な立場を強化することは、ここでは絶対に正しい戦略でした。なぜなら、これらはヘルスケアの重要な領域であると私たちが信じているからです。

したがって、私がここで主張したいのは、当社の主要 4 つの事業はすべて、実際にはパンデミック前よりも良好で強力な状態にあり、パンデミック前よりも約 100 億ドル減少し、7% ~ 8% の範囲で成長しているということです。 EPD を見ると、コメントで述べたように、本業売上高は 3 年連続で 2 桁の成長を遂げています。 これはおそらく当社の最高の商業チームの 1 つです。 彼らは非常に困難な地域とさまざまな市場で事業を展開しています。

そして、彼らは売上高を伸ばし、収益を拡大するという点で並外れた仕事をしてきました。 ご存知かと思いますが、あらゆるFXとこれらの市場で私たちが見てきたあらゆる課題にもかかわらず、彼らはマージンプロファイルを300ベーシスポイント拡大しました。 つまり、かなり強力なポジション、強力なチームです。 そして、ご存知のとおり、私たちはバイオシミラーを追加することで、新たな成長分野を築きました。バイオシミラーは、歴史的に新興市場では容易に入手できるプラットフォームではありませんでした。

おそらく、もっと発展した市場だったと思われます。 つまり、それが私たちに新たな成長分野をもたらすことになると思います。 昨年の初めに述べたように、栄養部門はここ米国でのリーダー的地位を取り戻し、ここで素晴らしい仕事をしたと思います。これは、ユーザーと顧客が当社の製品に対して抱いている信頼について多くを物語っていると思います。

しかし、大人であっても、私たちの大人の仕事です。 私たちのアダルト ビジネスは、パンデミック前から 10 億ドル増加しました。 そして、それは強化され、さらに強くなっているだけです。 つまり、40億ドルが一桁台後半に増えているということです。

ラリー、ご存知のように、そのような成長率と規模を持っているだけで、バリュエーションの点で非常に高いプレミアムを付けている医療技術ビジネスはたくさんあります。 したがって、私たちはそのチャネルにも投資を行っています。 Diagnostics はここで素晴らしい実績を誇っています。 当社の中核となるラボ事業は非常に好調です。

私たちはここで私たちのアルゴリズムと公式、そして成長のためのフレームワークについて話しました。 最近、世界中で非常に大規模なアカウントを獲得しました。 これは当社のポートフォリオの結果であり、率直に言って、これらの顧客がアボットに対して抱いている信頼と当社の実行能力の結果だと思います。 そして、当社の Rapids ポートフォリオは、分散型検査用に多くの新しい機器を導入するという点で非常にうまくいっていました。また、これらの機器を使用できるようにするために、新しいアッセイに投資してきました。 医療機器は、歴史的に見て一桁台後半の成長を遂げていました。

私たちが非常に大規模なビジネスで現在 2 桁の成長を遂げるまでに何が変わったのかというと、[Inaudible] や EP、Structureal Heart、ADC のような歴史的に 2 桁の成長を遂げているビジネスがあり、それらが継続しているということだと思います。 ここで変わったのは、歴史的にほとんど成長を示さなかった医療機器、CRM、血管事業の収益の約 40% を戦略的に検討し、成長を加速するためにこれらの事業に投資したことだと思います。 料金。 それは第 4 四半期で見たと思います。 CRM に関しては、主に当社のリードレス プラットフォームとテクノロジーを有機的に活用したものだと思います。

血管に関しては、ビジネスへの追加と有機的な取り組みと、ポートフォリオの一部を高成長セグメントに再配置する有機的な戦略の組み合わせでした。 要するに、これら 4 つの魅力的なセグメントすべてにわたって、私たちはここ 2 年をかけてそれを強化してきました。 そして、あなたは始めていると思います – ご存知のとおり、昨年は毎年2桁の成長が見られました。 そして、彼らはより強くなり、より良くなり、ご存知のように、より多くの成長の機会を内部に得ています。

それで、本当にそこにいるのは運転手だと思います。 つまり、売り上げが加速しているという見出しがここでいくつか出てきましたが、それが収益に反映されていないのではないか、ということです。 繰り返しになりますが、これは、新型コロナウイルスが私たちに与えた影響と、その曇りを見つめるもう一つの作品です。 昨年、当社の中核事業の EPS は 40% 以上増加しました。

私たちは、今年の 1 株当たり利益が 2 桁の成長になると予想しています。これは、中間点で 2 桁になります。 我々にはそのあたりの範囲があります。 つまり、世界には非常に不安定な状況があるのです、ラリー。 ですから、私は、マクロと地政学の観点からそれらすべてをリストする必要はないと思います。

しかし、ご存知のとおり、私たちはそこではかなり回復力があることが証明されています。 そして、この範囲は私たちが持っている機会を捉えていると思います。 収益面に関しては、おそらくその範囲では下振れよりも上振れの方が大きいと思います。 しかし、まだ1月なので、これが良い出発点だと思います。

ラリー・ビーゲルセン — ウェルズ・ファーゴ証券 — アナリスト

とても助かりました。 質問にご協力いただきありがとうございます。

オペレーター

ありがとう。 次の質問は、Cowen の Joshua Jennings からです。 回線が開いています。

ジョシュ・ジェニングス — TD コーウェン — アナリスト

こんにちはおはよう。 質問にご協力いただきありがとうございます。今年の好成績に改めてお祝いを申し上げます。 ロバート、収益力と利益拡大の軌道についてだけ、あなたのコメントをフォローアップしたいと思っていました。 ご存じのとおり、アボット社は、社内で開発した新型コロナウイルス検査ビジネスのおかげでパンデミック中にマージンの逆風がなかったため、同業他社と比べてユニークな事例となっています。

しかし、私が望んでいたのは、パンデミック前のビジネスの利益率拡大の軌道とその 30 ~ 50 ベーシス ポイントの範囲を考慮して、利益率拡大の推進要因のいくつかとその利益がどのように増加するかについて、もう少し詳しく教えていただければと思っていたということです。 チームはその軌道が24年から翌年にかけて進むと見ていますか? 質問にご協力いただきありがとうございます。

ロバート・フォード — 会長兼最高経営責任者

もちろん。 つまり、聞いてください、多くの企業が営業利益率を回復するためにここで働き、パンデミック前の営業利益率に戻ろうとしているという話を聞いています。 私たちは、同業他社と比較して、かなりユニークな立場にあると言えます。 当社の営業利益率プロファイルはすでにパンデミック前のレベルにあります。

それで、ジョシュ、私たちがそこでやっていることを見たと思います、そして私がコメントで少し話しましたが、私たちは、ご存知のように、支出の部分を非常にうまく戦略的に管理したと思います。 ご存知のとおり、私たちは数年前、新型コロナウイルス感染症の売上がピークレベルにあったときに支出投資を加速させました。 そして、ここ数年、当社の売上高はかなり大幅に増加しているにもかかわらず、支出は横ばいと考えていました。 したがって、利益拡大の最大のチャンスは実際には粗利益ラインにあると言えます。

それはつまり、今年の社内のビッグ 5 の活動について考えているということです。 ご存知のとおり、これら 5 つすべてを同時に行うことができます。 しかし、粗利益は当社の優先順位のかなり高いところにあると言えます。 ご存知のとおり、当社は今年の粗利益率がかなり大幅に上昇し、およそ 75 ベーシス ポイント増加すると予測しています。

そしてご存知のとおり、マージンの拡大とプロファイルの拡大を促進する要因の組み合わせがあります。 当社は、内部マージン改善プログラムの実行において、かなり強力な実績を持っています。 つまり、どの企業にも独自のプログラムがあります。 私たちはそれらを月次ベースで管理し、すべて報告されます。

したがって、これらのプログラムは高度な可視性と検査を受けています。 ここ数年、私たちが直面してきた逆風のいくつかは、少しずつ追い風に変わり始めていると言えるでしょう。 つまり、商品コストであれ、運賃であれ、物流であれ、これらすべての要素は、たとえば現時点で、そして今日ここに立っている私たちの今年の見通しを考えると、方向転換しているように見えます。 追い風に。 それで、それは役に立ちます。

そして、ここでのもう 1 つの部分は、ポートフォリオ ミックスと言えます。 したがって、一部のデバイス ビジネスは引き続き上回って成長し続けており、それらは利益率の高いビジネスです。 そして、ご存知のとおり、彼らは、粗利益の拡大にミックス要素を提供します。 したがって、これは素晴らしい機会を提供すると思います。ご存知のとおり、これは今年私たちにとって素晴らしい機会を提供します。

しかし、時間の経過とともに、パンデミック前の粗利益プロファイルに戻ると私は予想しています。 私にとって、それは「かどうか」の問題ではなく、「いつ」という問題だけです。 50 人、75 人を目標にすることもできます。つまり、私たちがいつも望んでいるほど直線的になることは決してありません。

しかし、ご存知のとおり、この種の拡大は、今後数年間の収益成長を促進するための、本当に良い機会を提供すると思います。 ですから、それが私たちにとって最大のチャンスだと言えます。 私たちは支出を活用するという点で非常に良い仕事をしたと思います。それは私たちのプロフィールからもわかると思います。 つまり、ここでの私たちの大きなチャンスは粗利益です、そしてご存知のとおり、私たちはそれをすべて超えています。

ジョシュ・ジェニングス — TD コーウェン — アナリスト

そういった詳細を評価してください。 ありがとう、ロバート。

オペレーター

ありがとう。 次の質問は、BTIG の Marie Thibault さんからです。 回線が開いています。

Marie Thibault — BTIG — アナリスト

おはよう。 ご質問をお受けいただきありがとうございます。 貴社の電気生理学事業についてもう少し詳しくお聞きしたいのですが。 このセグメントは非常に好調で、いくつかの競争の激しい PFA の立ち上げに直面しても、欧州並みの成長率を維持できたことに感銘を受けました。

そこで、舞台裏で何が起こっているのか、どのようにして成長率を達成しているのか、そして今年いくつかの PFA が立ち上がる中、米国の EP ビジネスについてどのように考えているのか聞きたいです。 質問にご協力いただきありがとうございます。

ロバート・フォード — 会長兼最高経営責任者

もちろん。 実際のエンドマーケットの競争にもかかわらず、当社は年間を通じて EP ビジネスで非常に堅実な成長を示したと思います。 全体的に強かったですね。 これはヨーロッパだけの話ではないと思います。

米国は強かった。 中国は今年、特に VBP において非常に強かったです。 つまり、VBP では年間を通じて価格面での課題がいくつかありました。

しかし、私たちが獲得した量と市場シェアは、それを補って余りあるものでした。 つまり、ここでは本当に全面的に行われています。 そして、それは本当にポートフォリオの強さの問題だと思います。 つまり、EnSite X を使用した強力なマッピング システムを持つことだけが核心であるわけではないと思います。

ご存知のとおり、マッピング用の使い捨て品や診断用の使い捨て品も優れています。 そして、接触力と組み合わせた柔軟なチップである TactiFlex の発売により、患者にとっても、処置時間にとっても、素晴らしい結果が得られたと思います。 私たちはそれを世界中で一貫して見てきました。 それに加えて、当社には素晴らしいチームがあり、お客様と非常に近い本当に素晴らしいチームがあると思います。

そして、そうです、新しいテクノロジーの採用を見ることができました。 それらに存在するいくつかの欠点についてお話しました。 つまり、私たちのポートフォリオとチームの組み合わせが成長を本当に支えてきたのだと思います。 今年、米国でさらに多くの PFA システムが市場に投入されることに注目していますが、聞いてください、私が言ったように、これは素晴らしいテクノロジーだと思います。

これらの第一世代の製品にはいくつかの課題があると思います。 使用量が増えることを期待しています。 ヨーロッパでの普及を観察していて興味深いのは、それが最初に、少なくとも私たちが見た限りでは、クライオ分野でより広範に採用されていることが最初に見られることだと思います。 そしてそこから、それを超えていきます。

つまり、今のところ、私はこう考えています。アメリカでは、何か違う見方ができるまでは、同じようなパターンに従うだろうと、それが私の思い込みだと思います。 そして、問題はスピードのようなものになります。 しかし、チームはテクノロジーに関して、この現場で本当に良い仕事をしたと思います。

Marie Thibault — BTIG — アナリスト

ありがとう、ロバート。

オペレーター

ありがとう。 次の質問は、JPモルガンのロビー・マーカス氏です。 回線が開いています。

ロビー・マーカス — JPモルガン・チェース・アンド・カンパニー — アナリスト

それはいい。 質問にご協力いただきありがとうございます。 ロバート、リブレで聞いてもいいかもしれない。 ご存知のとおり、これは最も成功した医療機器です。

ほんの数週間前にサンフランシスコで開催されたカンファレンスでは、今後の非常に堅調な成長率と目標について話していました。 もしかしたら、24 年以降の成長がどこから来るのかを理解するのに役立つかもしれません。 投資家からよく受ける質問の 1 つは、IQVIA スクリプト データを確認していますが、それが私たちが持っている最高のものであるということです。 リブレの売上、少なくとも処方箋は横ばいになりつつあるものの、売上は伸び続けているようだ。

そこの齟齬をどう考えるか。 そして、メディケア DME ビジネスはどのくらいの規模で、基礎からそこに至るまでの成長はどれくらいですか? どうもありがとう。

ロバート・フォード — 会長兼最高経営責任者

もちろん。 第 4 四半期は 15 億未満という大幅な成長。 米国は 32% 増加しました。

そして、まだそうなっていないと思います。チームは 2023 年に米国市場で L3 をリリースする必要さえありませんでした。2024 年にはそれが本格的にヒットすることがわかると思います。 競争力のある新しいシステムを備えた L3 を立ち上げる必要さえなく、米国でこれほどの成長率を達成できたことは、当社の立場、規模、ブランドについて多くを物語っていると思います。

ご存知のとおり、成長はこれからもたらされるものです。私はこれについて一貫して主張してきました、ロビー、つまり、ここには成長の機会がたくさんあるということです。 ここでそれらすべてをリストするつもりはありません。 しかし、私は、「OK、基礎は大きなチャンスだ」と言いたいと思います。 これは私たちにとって大きなチャンスですが、それは複数年にわたるものだと私も考えています。

つまり、これは単なる 24 年、25 年ではないと思います。 基礎部分への浸透には、間違いなく軽く 2 年以上かかると思います。 そして、リブレはここの薬局チャネルで優勢です。 つまり、IQVIA を参照しているのですね、ラヴィ。

この患者セグメントの新しいスクリプト 10 件のうち 7 件は Libre です。 それはこの製品が持つ強みと価値提案の証だと思います。 つまり、米国ではリブレが成長にますます大きく貢献しており、日本とフランスでは、ご存じのとおり、償還がリブレのみに限定されており、それも成長に大きく貢献しています。

現在、米国では、メディケアであろうと民間の商業保険であろうと、人口のほとんどがカバーされていると思います。 メディケアは市場の約 3 分の 1 を占めています。 ですから、ここには大きなチャンスがあると思います。 私たちは意識を高め、プライマリケアを備えた旅行体験を構築する必要があります。

それが私たちがやっていることであり、率直に言って、これまでずっとやってきたことです。 したがって、これは素晴らしい機会であり、私たちにとって素晴らしい成長の機会です。 先ほども言いましたが、軽く 2 年以上かかります。 ロビー、私たちにあるチャンスのもう一つの部分は、実際にはアクセスできなかったセグメントに注目することだと思います。つまり、ポンプの接続です。 これは私たちにとって大きなチャンスだと思います。

ベーサルを市場拡大の機会と見るなら、ポンプの接続は当社にとって市場転換の機会になると思います。 毎年 15 万台から 20 万台のポンプ車が新しく購入されていると思います。 そして、その患者セグメントは、ターゲットにすることができませんでした。 しかし、今では規制のクリアランスとリストを取得し、さまざまなポンプ メーカーすべてと接続できるようになったので、これは私たちにとって素晴らしい機会だと思います。

それは患者さんにとっても良いことだと思います。 特にインスリン投与と接続されたシステム全体が重要であるこの患者集団にとっては、別の選択肢があるのは良いことだと思います。 最近、第三者による独立した調査が行われました。 数週間前に公開された独立した直接調査で、偏見の有無にかかわらず、Libre 3が競合他社の最近発売された製品よりもさまざまな指標で優れていることが示されたのはこれが初めてだと思います。 、傷んでいるかどうか。 それで、私はそれを見て、「わかりました、あなたがポンプ会社で、ユーザーに最適なソリューションを提供したいと考えている場合、それは特にこのセグメントにとって重要な側面です」と言いました。

それで、私はベーサルとポンプに注目します。 24年、25年はおそらく我々にとって良いドライバーだったでしょう。 しかし、ご存知のとおり、このプラットフォームには複数の成長分野があります。 IQVIA に関する質問に対して、製薬業界をフォローしており、製薬業界に関心のある人なら誰でも、IQVIA が市場全体を捉えているわけではないことを知っていると思います。

つまり、米国の薬局チャネルは IQVIA によって取り上げられていますが、市場には、IQVIA によって取り上げられていない採用を促進する他のセグメントもあります。 それで、おそらくそれがあなたが見ているものです。

ロビー・マーカス — JPモルガン・チェース・アンド・カンパニー — アナリスト

素晴らしい。 考えを尊重してください。

オペレーター

ありがとう。 次の質問は、UBS のダニエル・アンタルフィー氏です。 回線が開いています。

ダニエル・アンタルフィー — UBS — アナリスト

やあ、おはようございます、皆さん。 ご質問をお受けいただきまして誠にありがとうございます。 力強い年末と力強い指導をおめでとうございます。 ただ、ロバート、この話はワインの成長に関するもののようですが、私のお気に入りのたとえ話の 1 つであるファブ 5 について言及しているのを長い間聞いていませんでした。

それで、ただ聞きたかっただけで、おそらく私が見逃しただけかもしれませんが、これら 5 つの製品に関する最新情報、または皆さんが発売の軌道に乗っていると思われる各製品の収益貢献について知りたかっただけです。 彼らがファブ 5 であり、2024 年の内部成長率 8% ~ 10% の成長にどのように織り込まれているのか、まだお考えですか? 本当にありがとう。

ロバート・フォード — 会長兼最高経営責任者

そう、ありがとう。 ダニエル、今その用語を使ったことを後悔しているかどうかはわかりませんが、はい、素晴らしい製品だと思います。 そして、私たちは彼らをそのように呼ぶことは考えませんでした、なぜなら、1年か2年は鍋にフラッシュが起こるだろうからです。 私たちはこれらを、今後数年間で会社に大幅な付加価値をもたらす長期的な大きな成長の機会として捉えています。

そして、率直に言って、彼らは今年私たちにかなりの成長をもたらしてくれました、そして彼らは加速するでしょう。 今年は、申し訳ありませんが、2023 年にはこれら 5 つの製品が約 0.5 ポイントの成長を示しており、2024 年には約 1 ポイントの成長ポイントにまで増加すると予想しています。 。 つまり、彼らは間違いなくステップアップしています。 そしてそのうちのいくつかは、市場創造の機会と私は呼んでいます。

三尖弁をあそこに、CardioMEMS をあそこに置き、臨床データを生成し、償還のためのデータを生成し、紹介経路を生成します。 ご存知のように、私たちはこれを行う方法を知っています。 そして、特に医療技術製品に関しては、誰もが物事が早く進むことを望んでいますよね? しかし、このような大きな成長の機会を持つ製品では、市場拡大の開発や市場開発に関連する臨床業務に関して、ある程度の作業を行う必要があります。 このリストにある他の製品のいくつかは、おそらくより市場への転換が進んでいると思います。

そして、ご存知のとおり、これらはすでに魅力的です。TAVI 分野の Navitor、CRM 分野の AVEIR など、当社のテクノロジーでターゲットにしている大きな魅力的な成長セグメントです。 つまり、これらは大きなセグメントであり、私たちが参入し、さまざまな価値提案を持つことになるでしょう。 AVEIR には大きなチャンスがあると思います。 これは 30 億ドル規模の世界的なペーシング市場です。

そして、AVEIR の価値提案は、インプラントまたは患者に対する提案という点で誰にも負けないと思います。 ですので、AVEIR の成長には大いに期待しています。 ナビターには大いに期待しています。 そしてご存知のとおり、当社は今後も拡大していく予定で、今年は Navitor の 2 つの新しいライン拡張、Navitor Vision と Navitor Titan が予定されています。

したがって、私たちはそれらの分野に投資しています。 そして、はい、それらは依然として素晴らしい製品です。 彼らにはまだFab 5があり、増え続けています。 彼らは 50% 成長するでしょう。少なくとも私たちは来年 50% の成長を予測しており、会社全体の約 1 ポイントの成長に貢献するでしょう。

そうは言っても、これらは素晴らしい製品であり、多くの焦点が必要であると私は言います。 しかし、私たちにはまだ残っています――ご存知のとおり、ここの議場にも、リンゴであろうと、外傷性脳損傷検査であろうと、まだたくさんのことがあります。 今年もGLP-1ユーザー向けの栄養ドリンクを発売します。 ご存知のとおり、私たちは PFA ソリューションである Volt に関して多くの作業を行っています。

私たちは臨床試験に関して、年の初めにすでにいくつかの発表を行っています。 EPD では、Libre 用のデュアル検体センサーであるバイオシミラーについて話しました。 当社は、現在競合していない診断市場のセグメントをターゲットとする新しい Alinity システムを開発中です。 そうです、Fab 5、多くの素晴らしい貢献がありました。

しかし、ここの部屋にはたくさんのものがあります。 そして、2024 年と 2025 年を超えて当社の成長を維持するのは、まさに強固なパイプラインを持つことだと思います。

ダニエル・アンタルフィー — UBS — アナリスト

ありがとう。 非常に徹底しています。 どうもありがとう。

オペレーター

ありがとう。 次の質問はシティバンクのジョアン・ウェンシュ氏です。 回線が開いています。

ジョアン・ウェンシュ — シティ — アナリスト

おはようございます。ご質問をお受けいただきありがとうございます。 今年の良いスタート、あるいは昨年の終わりも良いものでした。 それで、ここで質問があります。 栄養学の分野では、あなたは正常な状態に戻すという素晴らしい仕事をしたように思えます。

まだ軌道に戻る必要がある部分があるのか、それとも一桁半ばのセグメント成長カテゴリーに戻ると考えるべきなのか、私は疑問に思っています。 ありがとう。

ロバート・フォード — 会長兼最高経営責任者

うん。 はい、ここのチームに敬意を表します。 私たちは昨年の初め、昨年の今頃、市場でリーダーシップを発揮するという目標を設定しました。 10月の電話会議で、私たちはすでにそのことを確認していました。

そして、ここ数か月間、第 2 位に対する当社の地位は拡大し続けていると思います。ええ、つまり、ジョアン、あなたはこれで 1 年分の効果をすべて得ることができると思います。 そのシェア。 そして、ご存知のように、チームのポートフォリオの強さと、私たちが経験したこと、そして私たちが取った行動を考慮すると、実際にリコール前のシェアを超えると実際に期待しています。

正確にいつになるかはわかりませんが、それが私の期待です。 栄養ポートフォリオ全体にわたって価格設定を行ったことにより、一部の年にわずかな影響が生じる可能性があります。 したがって、少なくとも 2024 年までは、おそらくパンデミック前の 4% から 6% の範囲を上回ると思います。これまで述べたように、私たちは、ご存知のとおり、この水準に達できると思います。 すべてがある程度落ち着いたら、その範囲の上限になります。

そして、当社にとって今後の大きな成長原動力となるのは、実際には成人セグメントになると思います。成人セグメントは一桁台後半で成長しており、その中で当社は世界中で非常に高い市場シェアを占めています。 そして、私たちが持つブランド、私たちが持つ科学というこの立場は、私たちが見ているかなり持続可能な人口動態の傾向と本当に一致していると言えます。それはまさに医療と栄養に焦点を当てている人口の高齢化です。 。 したがって、これはおそらく今後、上限の 6% の範囲を突破する機会になると思います。 しかし、現時点では、米国でのシェアの影響がわかると思います。一部の年の価格影響により、当社は 6% の範囲を超えることができ、その後、来年に移行するにつれて、どうなるでしょうか。 私たちが成人向けセグメント向けに計画しているいくつかの発売の影響と、それが私たちに何をもたらすかです。

ジョアン・ウェンシュ — シティ — アナリスト

どうもありがとうございます。

オペレーター

ありがとう。 次の質問は、Evercore ISI の Vijay Kumar からです。 回線が開いています。

Vijay Kumar — Evercore ISI — アナリスト

こんにちは、みんな。 私の質問に答えていただきありがとうございます。 そして、ロバート、素晴らしい第 4 四半期と堅実なガイドをおめでとうございます。 私の質問は M&A に関するものだと思います。

貸借対照表を見ると、驚異的な地位にあります。 少なくとも200億の火力はあります。 アボット氏はここ数年、大きな取引を行っていない。 それで、私の質問は、より大きな規模の取引の機会をどのように見ているかということです。 アボット氏は、より規模が大きく、より意味のある取引をどのように望んでいるでしょうか?

ロバート・フォード — 会長兼最高経営責任者

そうですね、当社には強固なバランスシートがあり、資本配分計画に大きな柔軟性をもたらしてくれます。 M&A の面では、ビジェイ、聞いてください、私たちが素晴らしいパイプラインを持っていることから始まると思います。 ここには、トップレベルの持続可能な成長を推進できる素晴らしい有機的な機会があります。 つまり、最終的には、当社はここで選択的な立場に立つことができ、売上高を拡大したり、売上高のギャップを埋めたりする手段としてM&Aを利用しようとはしていません。 そこには。

したがって、より選択的になることができます。 そして、戦略的に適合し、魅力的な利益を生み出すことができる機会があるのであれば、あなたが言ったように、計算は完了したことになります。 私たちはそれを実現するための柔軟性と火力を備えています。 しかし、私は単に売上高を良くするために企業を買収するつもりはありません。

ご存知のとおり、収益性は重要です。 ご存知のように、収入は重要です。 そして、これらのより大きな規模の取引に参加する場合、単に利益を上げるだけでなく、利益を生み出すためには、非常に強い信念とそれに対する理解が必要です。 今ではもっと難しいと思います。

私たちがセント・ジュードと行ったことを見てください。私たちがまとめた取引モデルを振り返りました。ご存知のように、このビジネスはこうなるだろうと私たちがどのように考えたか、あらゆる側面から見て正確です。 、会社に影響を与えるでしょう。 だから、そういうものは捨てないんです。 私が提供しているのは、売上高だけではなく、ROIC や資本の配置方法に関する適切な財務指標をすべて検討したい場合、機能させるのがより困難であるというフレームワークを提供しているだけです。

そして、しかし私は、トップラインのギャップを埋めるためにそのようなことをする必要はないと感じています。 もし私たちがそのようなことをしたとしたら、それは戦略的であり、会社を長期的に見て、トップラインのギャップを埋めようとするものではないからです。

Vijay Kumar — Evercore ISI — アナリスト

わかった。 みんなありがとう。

マイク・コミラ — 投資家向け広報担当副社長

オペレーター、もう 1 つ質問させてください。

オペレーター

ありがとう。 最後の質問は、BofA Securities の Travis Steed 氏です。 回線が開いています。

トラビス・スティード — バンク・オブ・アメリカ・メリルリンチ — アナリスト

こんにちは、皆さん。 質問にご協力いただきありがとうございます。 そのため、保険会社の中には、手続きの利用率の高さに驚いているところもあります。 一部の企業は、通常を上回る成長を謳っているようです。

それで、興味深いですね、ロバート、医療機器市場を見てみると、ある種の上昇が見られる、つまりキャッチアップがまだ続いていると思う分野はありますか? それとも、これは 2024 年に見られる、より正規化された成長率のようなものだと思いますか? 市場全体についてのあなたの考えにちょっと興味があります。

ロバート・フォード — 会長兼最高経営責任者

そうですね、追いつきや滞りなどは見られないと思います。 ここでご覧になっているのはさらに多くのことだと思います。少なくとも私たちのポートフォリオについて言えば、テクノロジーの採用が増えていると思いますよね? それで、私たちが話したように、一部の手術では、手術前計画や術前と術後の画像処理がもう少し必要ないくつかの手順で、何らかの混乱があったと思います。 つまり、2022 年に発生した労働力不足と相まって、おそらくいくつかの企業の速度が低下したと思います。 しかし、その結果として食塊が戻ったとは思えません。

ここでは、手続きが増加しているのが確認できる通常のリズムに戻ったと思います。 私たちは心臓の構造的処置でも、CRM や EP 処置でも、ここ米国だけでなく、世界中でそれを見てきました。つまり、日常的な診断検査でもそれを見てきました、トラビス。 私たちの診断ビジネス、つまり中核となる検査ビジネスのかなりの部分は、実際に病院内で行われています。 したがって、私たちもそれを見ることができます。

そして、ご存知のとおり、検査のボーラスが戻ってくるのは見られませんでした。 そこで、これを三角測量してみます。 ご存知のように、手続きが通常に戻りつつあると私は見ています。 そして、開発され、市場に投入されているこれらのテクノロジーがそうだから、ケアを改善し、患者の生活を改善する素晴らしい機会を得たので、導入と導入の回帰が見られると思います。 曲線。

市場や市場のポジションなどを考慮すると、他のものよりも速いものもあります。しかし、私はそれがここでの蓄積された部分であるとは考えません。

トラビス・スティード — バンク・オブ・アメリカ・メリルリンチ — アナリスト

素晴らしい。 どうもありがとう。

ロバート・フォード — 会長兼最高経営責任者

わかりました。 さて、ここで終わりにします。 そして、最初に述べたように、2023 年は多くの点で非常に成功した年になります。 それは、ご存知のように、新型コロナウイルスの終息に関するこの移行の年を象徴するものでした。

私たちは、スケールアップとスケールダウンをうまく管理できたと思います。 多くのヘルスケア企業が実際に、新型コロナウイルスの問題の解決に参加しました。 そして、スケールアップとスケールダウンを実現するという点で、私たちは良い仕事をしたと思います。 ここでの当社の業績は現在、新型コロナウイルス検査によるものから、再び全社にわたる広範な強みによるものへと移行しつつあります。

当社は、すべての基本事業において四半期ごとに 2 桁の本業売上成長を達成しています。 そして、私たちは明らかに大きな勢いで 2024 年を迎えています。 パイプラインについては、先ほども少しお話しましたが、引き続き生産性が高くなります。 そして、私はここで 2024 年に最高レベルの成長を予測しています。

そして、EPS ガイドの範囲を見ると、先ほども言ったように、おそらくマイナス面よりもプラス面のほうが多いでしょう。 しかし、今は 1 月なので、良いスタートを切っており、今年の実行を楽しみにしています。

マイク・コミラ — 投資家向け広報担当副社長

わかりました。 オペレーターさん、ご質問いただきありがとうございました。 これでアボット氏の電話会議は終了となる。 この通話のウェブキャストのリプレイは午前 11 時以降に視聴できるようになります。

アボットの投資家情報ウェブサイト abbottinvestor.com の今日の中部時間。 本日はご参加いただきありがとうございました。

オペレーター

ありがとう。 これで本日の電話会議は終了となります。 ご参加ありがとうございます。 [オペレーターのサインオフ]

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>