コストコホールセール (NSDQ:COST )2022年第2四半期決算説明会の日本語訳です。

今回の決算も良かったと思いますが決算後に株価は下落しています。会費の値上げも否定せず、自社株買いや特別配当も検討しているようなので安心して持って入れる銘柄です。

インフレ時でも対応できそうなので安めで買っていきたい銘柄です。

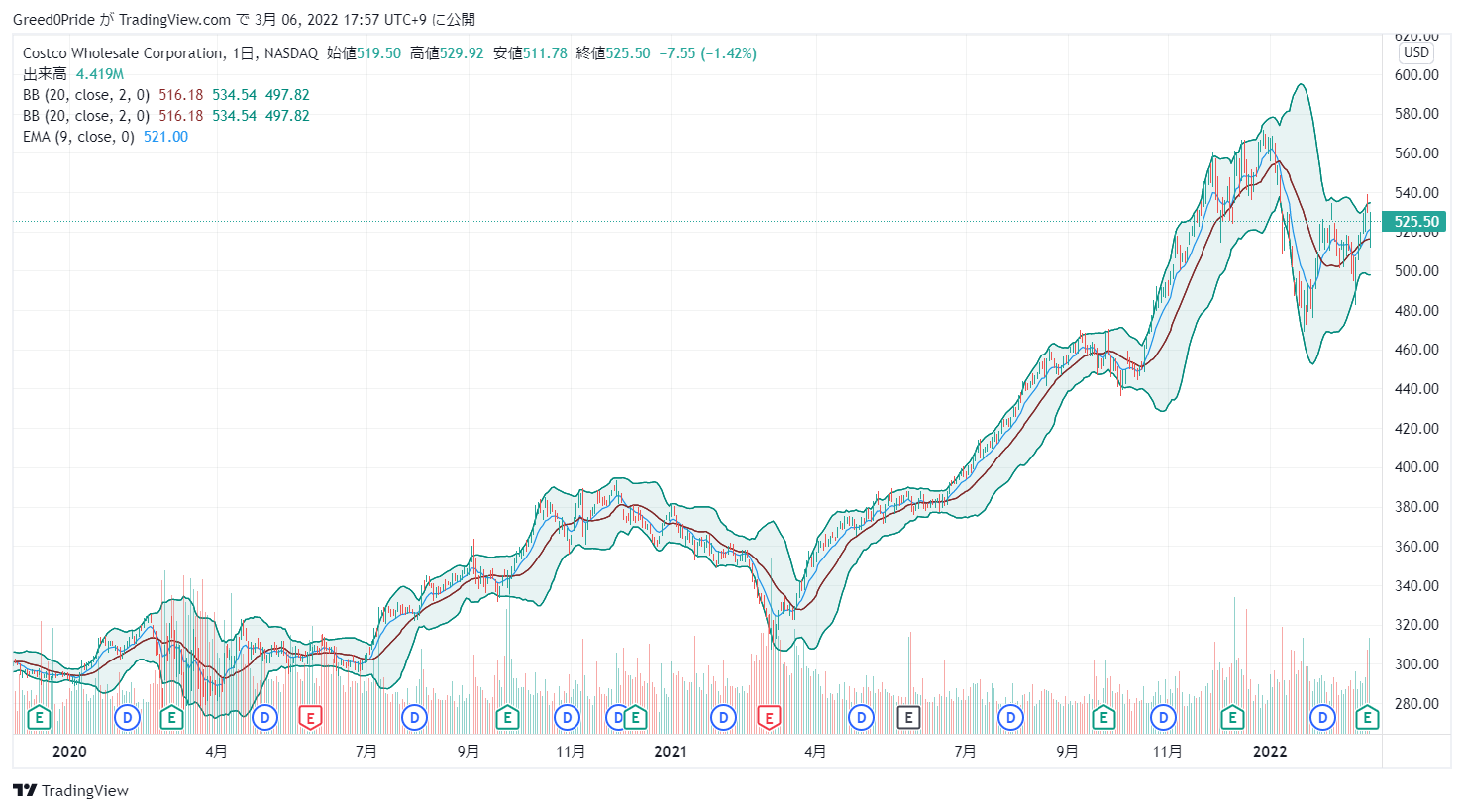

コストコホールセール (NSDQ:COST )株価

コストコホールセール (NSDQ:COST )2022年第2四半期決算説明会

2022年03月03日 17時00分

Call participants:

Richard Galanti — Director, Executive Vice President, and Chief Financial Officer

Michael Lasser — UBS

Simeon Gutman — Morgan Stanley — Analyst

Chuck Grom — Gordon Haskett — Analyst

Brandon Cheatham — Citi — Analyst

Scot Ciccarelli — Truist Securities — Analyst

Karen Short — Barclays — Analyst

Chris Horvers — J.P. Morgan — Analyst

Mike Baker — D.A. Davidson — Analyst

Rupesh Parikh — Oppenheimer and Company — Analyst

Kelly Bania — BMO Capital Markets — Analyst

John Heinbockel — Guggenheim Securities — Analyst

Laura Champine — Loop Capital Markets — Analyst

Peter Benedict — Baird — Analyst

More COST analysis

オペレーター

こんにちは、お立ち寄りいただきありがとうございます。第2四半期決算説明会および2月度販売実績の説明へようこそ。現在、参加者の皆様はリスニングオンリーとなっております。講演者のプレゼンテーションの後、質疑応答の時間を設けています。

[それでは、本日のスピーカー、リチャード・ギャランティ(最高財務責任者)にお願いします。どうぞよろしくお願いします。リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者

ジェローム ありがとうございます、そして皆さんこんにちは。まず最初に、今回のお話には1995年米国民事証券訴訟改革法の定義するところの「将来予想に関する記述」が含まれていることを申し上げたいと思います。これらの記述にはリスクや不確実性が含まれており、実際の出来事や結果、業績がこれら記述と大きく異なる可能性があります。これらのリスクおよび不確実性には、本日の電話会議における説明のほか、当社が米国証券取引委員会に提出した公 表文書および報告書において適宜確認されているリスクが含まれますが、これらに限定されるものではありません。

将来予想に関する記述は、それが作成された時点のものであり、法律で義務づけられている場合を除き、当社はこれらの記述を更新する義務を負うものではありません。本日のプレスリリースでは、’22年度第2四半期(2月13日までの12週間)の業績、および2月27日 (日)までの4週間の2月次小売実績を報告します。当四半期の当期純利益は12億9,900万ドル、希薄化後1株当り2.92ドルとなりました。昨年の第2四半期の純利益は、9億5,100万ドル、希薄化後1株当り2.14ドルとなりました。

後者の数字には、主にCOVID-19のプレミアム賃金から発生した税引前費用2億4,600万ドル(1株当たり0.41ドル)が含まれています。24週の当期純利益は、前年同期の21億2,000万ドル(希薄化後1株当り4.76ドル)に対し、26億2,000万ドル(同 5.90ドル)となりました。当四半期の売上高は、前年同期の438億9,000万ドルから16.1%増加し、509億4,000万ドルとなりまし た。22 年度第 2 四半期の比較売上高。

報告ベースでは、12週間の米国での売上増加率は15.8%、ガスインフレを除くと11.3%。カナダは、報告ベースで16%、ガス代のインフレを除くと12.4%、FX。その他の地域は6.2%、ガス代および為替変動の影響を除くとプラス9%でした。

全社では、既存店ベースで14.4%、ガス代のインフレと為替を除くと11.1%増となりました。Eコマースは、既存店ベースで12.5%増、為替を除くと12.6%増となりました。第2四半期のコンプリーションセールスの指標として、トラフィック(買い物頻度)は全世界で9.3%増加し、米国では前年同期比8.3%増となりました。平均取引額(チケット)は全世界で4.6%増加し、米国では6.9%増加しました。

当四半期の平均売上は、全世界で 4.6%、米国で 6.9%増加しました。米ドルに対する為替レートは売上高に約60ベーシスポイントのマイナ スの影響を与えましたが、ガソリン価格の上昇は売上高に約390ベーシスポイントのプラスの 影響を与えました。2月の売上高については、この電話の後半でご説明します。

次に、2022年度第2四半期の損益計算書です。会費収入は9億6700万ドルで、前年同期比8600万ドル(9.8%)増の8億8100万ドルでした。為替による影響が650万ドルほどあり、マイナスになっています。ですから、為替を除いたベースでは、8600万ドルの増加は、9200万ドル、10.4%の増加となります。

更新料率については、引き続き上昇しています。第2四半期末の米国とカナダの更新率は92%で、12週間前の第1四半期末から0.4ポイント上昇しました。全世界では 89.6%となり、12 週間前の第 1 四半期末から 0.6%上昇しました。

更新率は、自動更新会員の増加、平均して非継続会員より更新率の高いエグゼクティブ会員の浸透、新規会員の初年度更新率の上昇などの効果が続いています。第2四半期末の会員数、会員世帯数、カード会員数については、会員世帯数は6,340万世帯となり、12週間前の6,250万世帯から90万世帯増加、カード会員数は1億1,380万人となり、12週間前の1億310万人から170万人増加しました。第2四半期末のエグゼクティブ会員数は、第1四半期末から12週間で、644,000ドル増加し、2710万ドルとなりました。ちなみに、エグゼクティブ会員は、現在、会員総数の42.7%、売上総額の70.9%を占めています。

次に、売上総利益率についてご説明します。第2四半期の売上総利益率は、前年同期比で32bps低下しましたが、ガスのインフレを除けば5bps上昇しました。いつものように、2つの欄の数字を書き留めておいてください。最初の欄は報告値で、2番目の欄はガス・インフレを除いたものです。

最初の項目、商品 — 報告ベースではコア商品が前年比75% — 75ベーシス・ポイント減、ガス・インフレを除くと43%減となりました。アンシラリーおよびその他の事業は、報告ベースでプラス40ベーシスポイント、ガス・インフレを除くとプラス49ベーシスポイントでした。2%リワード、プラス3ベーシスポイント、マイナス1ベーシスポイント。後入先出法、マイナス14ベーシスポイント、マイナス14ベーシスポイント。

その他、プラス14、プラス14ベーシスポイント。つまり、報告ベースでは、前年同期比でマイナス32ベーシスポイント、ガスのインフレを除くとプラス5ベーシスポイントとなります。しかし、昨年の第2四半期は、報告ベースでプラス71bp、ガス抜きベースではプラス63bpでしたので、2年前のパンデミック前、ガス抜きベースよりは改善しています。第2四半期のコア・オン・コアのマージンは、前年同期比で28bp低下しましたが、このうち約3分の2は生鮮食品で、食品・雑貨・非食品も若干含まれています。

生鮮食品は、優れた労働生産性と、1年前の第2四半期に外販で発生した商品の腐敗が少なかったことから、引き続き好調です。アンシラリーおよびその他事業の売上総利益率は、40ベーシスポイント、ガス抜きでは49ベーシスポイント上昇しました。ガス、旅行、ビジネスセンター、薬局が前年同期比で改善しましたが、e-コマースと光学が相殺しました。後入先出法では、ガスのインフレがある場合とない場合の両方で、前年同期比で14ベーシスポイント、7,100万ドルの後入先出法費用が発生しました。

第1四半期の後入先出品のコストは、前年同期比で1,400万ドル、つまり3ベーシスポイントの差分でした。後入先出法に言及したのはここ3四半期で、21年12月または第4四半期まで遡って若干のインフレを確認し、今年度第1四半期はもう少し、そしてニュースで読む限りでは第2四半期はもう少し、かなり多くのインフレを確認したからです。2%リワードは、報告ベースでは3%増、ガス代のインフレを除くとマイナス1ですが、これは2%リワードのエグゼクティブメンバーへの浸透が進んだことを反映しています。また、その他は前年同期比プラス14ベーシスポイントでした。

これは、一昨年のCOVID関連費用、約6,000万ドルに関連するものです。これはCOVID関連の賃金のうち、製造事業や食肉・ベーカリー部門に関連する部分を売上原価に計上したものです。全体として、インフレ圧力が高まりつつある中、売上総利益率はかなり良好な結果となっています。次に費用、販売管理費です。

第2四半期の販売管理費は、前年同期比で94bpの減少または改善、ガス代のインフレを除くと63bpの改善となりました。もう一度、報告ベースとガス・インフレを除くベースの2つの数字を書き出します。営業利益は、プラス36ベーシスポイント、プラス9です。ここで、プラスは良いことです。

前年同期比で減少していることを意味します。セントラルは、プラス13とプラス10。株式報酬、プラス3、プラス2。その他、プラス42とプラス42。

合計でプラス94とプラス63、つまり94ベーシス・ポイントの改善と63ベーシス・ポイントのガス代抜きでの改善です。次に、最初の項目である営業部門ですが、これも36bpsの改善となりました。しかし、ガス・インフレの影響を除くと、9bpsの改善となりました。この改善は、2021年3月に始まった1時間あたりの恒久的な賃上げが終了し、サービスアシスタントとサービスクラークの2つの基本時給がさらに0.50ドル引き上げられたにもかかわらず発生したものであることに留意してください。それが2021年の10月に発生しました。

中央では、13ベーシスポイント、10エクスガスインフレでより良い。これは非常にわかりやすく、好調な売上高に伴う営業レバレッジです。株式報酬は、プラス2、プラス2、これも好調な売上を反映しています。その他、このプラス42ベーシスポイントは、前年同期に1億8600万ドルのCOVID賃金を2ドルで販売管理費に計上していたものです。

前年同期比では、このように改善しました。プレオープンの費用についてです。過去の電話会議では、上場以来、プレオープン費用については次に説明しました。今期から、プレオープンは販管費に含まれるようになりました。

プレオープンに関連する販管費の前年比は、第2四半期は前年並みで、ベーシスポイントの差はありませんでした。全体では、第2四半期の営業利益は報告ベースで35%増加し、前年同期の13億4,000万ドルに対し、今年は18億1,200万ドルとなりました。営業利益の下に記載されている支払利息は、前年同期の4,000万ドルに対し、当四半期は3,600万ドルとなり ました。当四半期の受取利息及びその他は、前年同期比600万ドル増加し、主に為替の有利な影響により、前年同期の1,900万 ドルに対し、当四半期は2,500万ドルとなりました。

全体として、当四半期の税引前利益は、前年同期の13億1,900万ドルに対し、18億100万ドルとなり、37%増加しました。法人税については、当四半期の税率は前年同期に比べ若干高くなりました。税率は26.7%で、前年同期は26.4%でした。通期の実効税率は26%から27%の範囲に入ると予想しています。

その他、特記すべき事項がいくつかあります。倉庫の拡張については、現在、年間32ユニットの新規開設と、4ユニットの移転(既存のユニットをより大規模で立地の良い施設に入れ替える)を含む32ユニット、つまり正味28ユニットの開設を計画しています。四半期前、私たちは正味27ユニットと言ったと思いますので、それより1ユニット多いことになります。しかし、このうちのいくつかは第4四半期にオープンする予定で、15棟、つまり14棟が新規にオープンします。

ですから、そのうちの1つが翌期にずれ込む可能性は常にあります。第2四半期にオープンした5店舗は、メキシコで40店舗目、フランスで2店舗目、中国で2店舗目、スペインで4店舗目、そしてフロリダに1店舗追加し、現在29店舗を展開しています。設備投資に関しては、第2四半期の設備投資額は約7億2,300万ドルで、通期の設備投資額は約40億ドルと見積もっています。次に、Eコマースについてです。

第2四半期のEコマース売上は、先ほど申し上げたとおり、為替を除くと前年同期比12.6%増となりました。これはもちろん、COVIDの恩恵を受け、’21年度第2四半期が前年比75%増であったことに加えてのことです。Eコマースで前年比増加率で好調な部門は、ジュエリー、タイヤ、特価品・キオスク商品、パティオ&ガーデン、ホームファニシングです。最大のオンライン商品部門である家電、電化製品、テレビなどで構成される専攻は、前年比で非常に好調な売上増で一桁台後半となりました。

コストコ・ロジスティクスの最新情報ですが、当四半期も引き続き大型商品の売上を牽引しています。配送は前年同期比で22%増加しました。現在、当社の米国におけるEコマースのトラック積載量以下の貨物の約85%がコストコ・ロジスティクスによるものです。

自分たちでやっています。当四半期の平均では、コストコ・ロジスティクスで週当たり6万5,000回以上の配送を行いましたが、これは、コストコ・ロジスティクスの年間計画ドロップ額が300万ドル強になることに相当します。e-commとモバイルアプリに関しては、レイアウトが大幅に改善され、倉庫の受領書をオンラインで見ることができ、米国とカナダでのe-comm配送の再スケジュール、返品集荷の再スケジュールができるようになり、改善を続けています。

今月末には、倉庫の在庫とInstacartの在庫をオンラインで確認できるようになり、店内の商品の詳細もすべて見ることができるようになる予定です。Eコマースのプラットフォームであるコストコネクストでは、仕入先を数社追加しました。現在、37社の仕入先がオンラインで利用でき、さらに増加しています。また、Costco Nextには、約1,000の商品があり、コストコが大切にしている商品を厳選して掲載しています。

ぜひご覧ください。サプライチェーンの観点からは、12週間前と24週間前の四半期決算説明会で説明したのと同様の問題で、サプライチェーンとインフレを圧迫する要因として、港の遅延、コンテナの不足、COVIDの混乱、各種部品や原材料・原料の不足、人件費圧力、そしてもちろんトラックやドライバーの不足が挙げられます。このようなサプライチェーンの課題に対して、私たちは全体としてかなり良い仕事をしてきました。このことは、私たちの販売力にも表れていると思います。

コンテナの到着はまだ遅れています。ですから、可能な限り多くのケースで注文を進めています。事実上すべての部門が影響を受けており、製品やパッケージの課題は少ないのですが、まだいくつかあります。主要な商品にはまだ制限がありますが、これも少しは改善されています。

チップの不足は依然として多くの製品に影響を及ぼしており、あるものはより多く、あるものはより多く影響を及ぼしています。しかし、棚を満杯にし、売上を伸ばすことができました。前四半期にお話ししたことのひとつに、小型コンテナ船3隻をチャーターし、より柔軟な船積みを可能にしたことがあります。この3隻に加え、今後3年間で合計7隻の船舶をチャーターしました。

これらは、アジアとアメリカ、カナダの間でコンテナを輸送することになります。また、これらの船で使用するコンテナもリースしています。これらの追加により、当社の年間太平洋横断コンテナおよび出荷ニーズの約4分の1がこの方法で対応されることになり、サプライチェーンの柔軟性がさらに高まります。

サプライチェーンの問題にもかかわらず、私たちは在庫を確保し、コストと価格の上昇を可能な限り抑える努力を続けています。毎日、毎週、各部門でさまざまな商品を目にすることになりますが、あるものは割り当てられ、あるものは不足し、また別のものはその場所を埋めています。そしてまた、いくつかのものは少し良くなっているようです。インフレに話を移します。

もちろん、後入先出法に見られるように、インフレは続いています。インフレ圧力には、人件費の上昇、運賃の上昇、輸送需要の増加、先ほど申し上げたコンテナの不足と港の遅延、特定の製品カテゴリーにおける需要の増加、コンピューターチップからオイル、化学品、樹脂にいたるまでのさまざまな不足、外食用オイル、添加剤、モーターオイル、プラスチック、洗剤、紙製品などの商品価格の上昇、生鮮食品ではタンパク質やバター、卵など、皆さんが聞き、読み、見ているものとあまり変わりはないのですが、それでも、他の人たちが見たものと同じように、インフレは続いているのだと思われます。しかし、私たちは、このような状況をうまくコントロールできていると考えています。第1四半期、1年前、1四半期前に、私たちは物価上昇率を4.5%から5%の範囲と見積もっていたと言いました。

第2四半期については、シニアマーチャントと話をしたところ、全体の物価上昇率は6%台と推定されました。これらのことは、加盟店、交通部門、オペレーターが、必要な商品を確保し、必要なときに必要な場所で回転し、倉庫を満杯にし、会員のために価格をできる限り抑え、競合他社に対して優れた価値を示し続けるために行ってきた仕事に対して、改めて賞賛を贈りたいと思います。さて、2月の売上高についてご説明します。月度の売上高は、前年同期の140億5,000万ドルから15.9%増加し、162億9,000万ド ルとなりました。

1月の販売実績から、旧正月/春節が2月1日であったことを思い出してください。これは、昨年より11日早い。このずれにより、2月のその他インターナショナルは約4%ポイント、トータルカンパニーは約0.5%ポイントのマイナスとなった。報告通貨である米国におけるこの4週間の既存店売上高は、前年同期比0.

は17.4%、ガス代・為替代控除後では12.9%となりました。カナダは、報告ベース、11.7%、ガス抜き、為替レート8.8%。その他の海外は、マイナス0.9%、ガス・為替を除く1.3%がプラスに。会社計、14%、10.6%。

そして、その中のe-commerは、10.2%が報告済み、10.4%がガスとFXを除く数字です。2月のコンプのトラフィックと周波数は、全世界で8%、米国で8.2%増加しました。前年同期のドルに対する為替レートは、総売上高およびコンプ売上高に以下の通りマイナスの影響を与えました。カナダで約0.2%、その他地域で約4.5%、全社で約0.7%のマイナス影響がありました。ガソリン価格の上昇は、報告された総売上高に約4%のプラスの影響を与え、全世界のガロンあたりの平均販売価格は 前年同期比で37%上昇しました。

全世界の2月の平均取引額は5.5%増加しました。米国で売上が好調だった地域は、テキサス州、南東部、北東部でした。その他の国・地域別では、オーストラリア、メキシコ、英国で最も好調でした。

月度の商品ハイライトに移ります。食品・雑貨は1桁台後半、生鮮食品は1桁台半ば、非食品は1桁台前半のプラスとなりました。アンシラリービジネスの売上は40%半ばの増加で、ガスがその牽引役となり、フードコートと補聴器が上位を占めました。さて、ここで最近の役員人事について触れておきたいと思います。

一ヶ月前に、ロン・ヴァクリスがコストコの社長に就任したことをお伝えしました。ロンは39年前、17歳の若さでプライス社、プライスクラブでキャリアをスタートさせました。彼のキャリアのほとんどは、2015年までオペレーションに携わっていました。その後、1年余りを不動産業で過ごし、世界を旅しながら世界と国内の拡大に取り組み、2016年からはマーチャンダイジングで、インラインマーチャンダイジングだけでなくオンラインマーチャンダイジングにも確実に責任を持ち、また物流や輸送にも深く関わっています。

また、ちょうど今週、社内で、ロンの前任であるマーチャンダイジングの責任者に、クローディーヌ・アダモが就任したことを報告しました。Claudineは30年来の社員です。30年前の1992年にカークランドの倉庫で時間給の仕事を始め、その1年後にバイイングに異動して以来、ずっとバイイングを担当し、直近では非食品販売 — 非食品マーチャンダイジングの上級副社長を務めています。そして今回も、マーチャンダイジング全般を担当することになります。

最後に、今後の発表ですが、4月3日までの5週間の3月販売実績を4月3日の日曜日に、4月6日の水曜日のマーケット終了後に発表する予定です。以上をもちまして、質疑応答とし、ジェロームに戻します。どうもありがとうございました。

質疑応答

運営者

ありがとうございます。[最初の質問はUBSのマイケル・ラッサーからです。どうぞよろしくお願いいたします。

マイケル・ラッサー — UBS

こんにちは、リチャード。私の質問を聞いてくださってありがとうございます。まず1つ目は、手数料の値上げの可能性についてです。もし今年値上げがなければ、市場はコストコが — 特にアマゾンやネットフリックスのような企業が今年手数料を引き上げることを考慮した価格決定力なのか、それともコストコとの間隔が長期化する兆しと解釈すべきでしょうか。

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者

まあ、確かに、理由や時期に関することは解釈しないほうがいいと思います。歴史的に見れば、私たちは常に、自分たちのことを鏡のように見て、会員の価値を高め続けてきたと思えるかどうかということに着目しています。もちろん、更新率も見ています。他の企業が何をしているかはあまり見ていませんが、他の企業が何をしているかは確かに見ています。しかし、過去15年間の過去3回の更新率を調べてみました。

平均すると、5年ごとに、つまり5年半に1回、約5年7カ月ごとに行われています。そして、17年6月の記念日から5年後といえば、今年の6月です。ですから、私たちが何かをするかしないかまでは、この問題は問われ続けるだろうと思います。しかし、一日の終わりに、私たちは確かに、メンバーの忠誠心や、最も忠誠心の高いエグゼクティブ・メンバーへの移行を成功させたことについて、非常に良い感触を得ています。

いずれは実現するでしょうが、ご期待ください。

マイケル・ラッサー — UBS

続いて、コア・オン・コアの売上総利益率について質問します。ここ数四半期、コストコのコア・オン・コアの売上総利益率は、ここ数年のような最も厳しい時期に、3分の1程度まで回復していますね。つまり、3分の1あるいは3分の2を還元するというのは、今後何が持続可能であるかを考える上で正しい方法なのでしょうか?あるいは、今後の成長を期待するのでしょうか。

Richard Galanti — 取締役、取締役副社長、最高財務責任者

そうですね。そうです。私は、計画を立ててそこに到達するのがそれほど簡単なことだと思いたいのです。時には、そこに到達しても、10の異なる変数が、計画とは異なる方向に進んでしまうこともあります。

動く部分がたくさんあるのです。しかし、実際のところ、私たちは競争力のあるポジションに自信を持っていますし、これから先、ある程度のマージンを確保する自信もあります。実際のところ、当社のマージンは…コア・アンド・コアでも、2年前より高い粗利益率を維持しています。2年前は、特に生鮮食品で大きなマージンがありました。

生鮮食品で20%から30%の伸びを実現したことで、腐敗がほとんどなくなり、2年前はどうだったでしょう。労働…生鮮の労働生産性を劇的に向上させましたね。そして、ほぼすべての腐敗をなくすことができたのです。その中には持続不可能なものもあります。

しかし、2年分積み上げたとしても、コア・オン・コアで前年を上回る数字を達成しています。もうひとつは、私たちが言ってきたように、ただ座って胸を張っているわけではありませんが、こうしたインフレ圧力にもかかわらず、私たちは可能な限りインフレを抑制しようとしてきました。もちろん、全部が全部そうなるわけではありませんが、私たちの考えとしては、いくつかの点で、他の企業より少し遅れていると思います。私たちはサプライヤーと協力して、そのうちのいくつかを私たちが負担しています。

このマージン、特に販売力と営業レバレッジのおかげで、私たちはこれまで以上に競争力を高め、事業を推進することができると考えています。ですから、長年にわたって皆さんもご存じのように、「最も手ごわい競争相手は誰か」と問われれば、それは私たち自身です。これは、世の中の動きを反映したものだとは思っていません。私たちは常に競争しています。

私たちは常に競合他社をチェックしており、その競争力は……私たちの競争力はこれまでと同様に強いと感じています。

マイケル・ラッサー — UBS

とても参考になりました。頑張ってください。

運営者

ありがとうございました。次の質問はモルガンスタンレーからシメオン・グットマンです。どうぞよろしくお願いします。

シメオン・グットマン — モルガンスタンレー — アナリスト

皆さん、こんにちは。リチャード、先ほど別の質問で出たコア・オン・コアの質問の続きをしたいと思います。1年前、サプライチェーン・コストやインプット・コストが上昇し、貴社がそれに先行していないように感じられたと思いますが、いかがでしょうか。この2四半期で、より先手を打てるようになったようですね。

気分も晴れやかですね。コア・オン・コアの2年間のトレンドを指摘されましたが。最悪期を脱し、価格設定やサプライチェーンの見通しを立てられるようになったということでしょうか。また、生鮮品に関連することですが、ある程度の効率性を維持するようですね。ということは、このうちのいくつかは今後も維持されるのでしょう。

それがフェアかどうかはわかりませんが。

Richard Galanti — 取締役兼執行副社長兼最高財務責任者

そうですね。確かに、生鮮食品については、売上高が増加しているため、労働生産性を高めることができ、できればD&Dや腐敗を少し減らすことができます。おっしゃることに反対するわけではありませんが、明日何が起こるかわからないのです。私は35年間、状況が良くなれば、それをもう少し還元する方法を考えてきました。

そして確かに今、あらゆるインフレの中で、何よりもまず商品を棚に並べ、さまざまなコスト要素をできる限り軽減することが重要です。そしてまた……願わくば、他と同じように、いや、他より少しは競争力を持ちたいものです。

Simeon Gutman — Morgan Stanley — アナリスト

そして、おそらくフォローアップ。価格差についてどうお考えですか?私たちがカバーする量販店やスーパーマーケットでは、どの企業も価格差に満足しているように感じられます。しかし、それが正しいのか間違っているのかはわかりませんし、実際に粗利率が上がり始めているところもあります。

つまり、競合他社は価格を重視しているのです。ということは、実際には格差が広がって、あなたの価値が高まっているはずです。不思議なことに、あなた方は店舗を何度も走り回っていますね。それについてどうお考えですか?

Richard Galanti — 取締役兼執行副社長兼最高財務責任者

まあ、率直に言って、より快適に感じてもらえると嬉しいですね。私たちの最も直接的な競合は「Sam’s」です。私たちは — 彼らもそうだと思いますが — ほぼすべての店舗で毎週コンプショップを開催しています。私たちはこのギャップを快く受け止めています。

全体として格差が広がったとか縮んだとかいうことではありません。彼らはタフな競争相手ですし、私たちもそうです。他の伝統的な事業との関連では、ガス事業が好調なのはご存じのとおりです。スーパーやその他の小売店によるガスの粗利益率について、私が外部で読んだところでは、全体的に上昇しているような気がします。

その結果、私たちにも少し余裕が生まれました。しかし、私たちはこれまで以上に競争力を高めたいと思っています。

Simeon Gutman — Morgan Stanley — アナリスト

素晴らしい。ありがとうございます。

オペレーター

次の質問は、ゴードン・ハスケットのチャック・グロムです。お待たせしました

チャック・グロム — ゴードン・ハスケット — アナリスト

どうもありがとうございます、リチャード。ここ数カ月、あなた方は小売価格を上げることに成功していますね。その傾向は続いているのでしょうか。それとも、クラブのどこかの部分で、限界や需要破壊が見え始めているのでしょうか。

Richard Galanti — 取締役、執行副社長、最高財務責任者

いいえ…いいえ。そして、私たちはそうしていません。確かに、インフレが進むと需要圧力が生じますね。インフレが進むと、率直に言って、もっと買い物をしたい、もっと節約したいと思うようになります。

しかし、それはまだ見られません。

Chuck Grom — Gordon Haskett — アナリスト

OK, OK. 素晴らしい。それからもうひとつ、近い将来の質問です。歴史的に見ると、ガソリン価格は現在も、また今後上昇する可能性もあるのではないかと思います。

歴史的にみて、転換期というのは本当にあったのでしょうか?また、トラフィックにどのような影響を与えるのでしょうか。御社のビジネスのマージン構造にどのような影響を与えるかは理解していますが、歴史的にみて、転換点はあるのでしょうか?

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者(CFO

それは見たことがありません。私の記憶では、数年前に1ガロン4ドルから5ドルの価格になったときだけです。その時も今も、私たちのガソリンの消費量は比較的よくなっています。ですから、ある時点で5ドル、6ドル、7ドルになったら、どうなるでしょうか?人々は少しは運転しなくなるのでしょうか?それは何とも言えません。

在宅勤務のハイブリッドモデルが、少しは節約に役立っていると思いたいですね。

Chuck Grom — Gordon Haskett — アナリスト

OK、素晴らしい。ありがとうございます。

オペレーター

次の質問はシティのポール・レジュエツさんからです。お待たせしました。

Brandon Cheatham — Citi — アナリスト

皆さん、こんにちは。ポールに代わってブランドン・チーサムです。消費者の行動で、下取りやプライベートブランドへの移行など、何か変化があるのでしょうか?

Richard Galanti — 取締役、取締役副社長、最高財務責任者

面白いですね。一方、唯一考えられるのは、生鮮食品において、価格が大きく変動した場合、あるいは牛肉の価格が鶏肉に比べて大きく上昇した場合などには、タンパク質ファミリー内でのトレードダウンが見られるということです。それ以外では、ほとんど正反対という意味で、いくつかの変則的な動きがあります。宝飾品や高額な家具などは好調で、エグゼクティブ・メンバーシップへの移行も増えています。

Brandon Cheatham — Citi — アナリスト

了解しました。それと、物価の上昇について補足しておきます。月次報告で指摘されているように、ここ数カ月で物価上昇は緩やかになったのでしょうか。それとも、まだ加速しているのでしょうか?

Richard Galanti — 取締役兼執行副社長兼最高財務責任者

緩やかになってはいません。上昇を続けています。

Brandon Cheatham — Citi — アナリスト

了解しました。

Richard Galanti — 取締役、執行副社長、最高財務責任者

今は、おそらく少し傾斜を抑えて上昇しています。傾斜が大きかったのは4~2ヶ月前だったと思いますが、そこから上がってきています。確か、バイヤーと話していると、今年の最後の数カ月は少し低調だったような気がします。しかし、多くのサプライヤーはすでにその2カ月前に話を戻しており、1月になったらまた話をしに来るつもりです。

Brandon Cheatham — Citi — アナリスト

了解です。ありがとうございました。ありがとうございました。

運営担当者

次の質問は、Truist SecuritiesのScot Ciccarelliさんからです。お待たせしました。

スコット・シッカレリ — トルーイスト証券 — アナリスト

こんにちは、皆さん。スコット・シカレリです。さて、リチャード、あなた方は、パンデミック前の現金残高のほぼ2倍で経営していますね。もちろん、市場にはまだ多くの不確実性があります。

このような状況を8四半期以上続けてきたわけですが、このまま現金残高を増やしていくのか、それとも定期的に行ってきたように株主への資本還元を検討し始めるべきなのでしょうか。

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者

まあ、ある時点で、どうすればいいのか考えることになる。第2四半期末のバランスシートは、季節的な観点からはおそらく最高値です。なぜなら、多くの売上を作り、クリスマスの請求書がまだ残っているからです。また、率直に言って、営業キャッシュフローは2年前に想定していたものを確実に上回っています。そう、もう少しあるのです。

いずれは、毎年行っている定期的な増配に加え、特別配当や自社株買いも視野に入れています。しかし、何よりもまず必要なのは設備投資です。今年の設備投資額は400万ドル強で、ここ数年の300万ドルや350万ドルを上回り、その前の2~4年間はそれ以下の数字だったことを考えると、増加傾向にあると言えます。ですから、何よりもまず、そこにお金をかけたいのです。

しかし、私たちは4つの特別企画を行いました。役員の一人が言ったように、私たちは少し風変わりなのですが、それが功を奏しているようです。しかし、現時点ではまだ何も決定していません。

Scot Ciccarelli — Truist Securities — アナリスト

了解です。ありがとうございます。

オペレーター

次の質問は、バークレイズのカレン・ショートさんからです。お待たせしました。

カレン・ショート — バークレイズ — アナリスト

こんにちは、ありがとうございます。会費について、少し違った角度からお聞きしたいのですが。過去に会費の値上げについてお話されましたが、その背景には、価格への再投資のための資金流入があることは明らかです。そこで質問なのですが、消費者が年を追うごとに伸び悩んでいるという前提で、そのことをどのようにお考えでしょうか?また、アマゾンの会員数が増加したという事実とも関連付けられます。

Richard Galanti — 取締役兼執行副社長兼最高財務責任者(CFO

しかし、正直なところ、1日の終わりには、まず何よりも、私たちに何の心配もさせない要因は、私たちの売上が好調であることだと思います。更新率もロイヤリティも過去最高です。つまり、すべてポジティブなのです。そして、そう、やるときはやる、さらに競争力を高めるために使うのです。

一方では、インフレのために、それを軽減することができるのではという意見もあるかもしれません。ところで、私たちはすでに、料金の値上げをせずにそれを実現しています。しかし、35年間で7回それを行っています。夏から6カ月か9カ月先までの間に、その可能性はあるのでしょうか?可能性はありますが、様子を見るしかないでしょう。しかし、私たちはAmazonや他の競合他社がどうであるかということは考えていません — 逆に、倉庫型クラブの直接の競合他社に質問されましたが、彼らはここ何年も変えていません。

それは私たちにも関係ありません。私たちは、自分たちが何をしているのか、それが会員にどのような影響を与えるのかを見ています。そして、鏡の中の自分たちを見ているのです。会員の価値を高めることができたかどうか。そして、今回の値上げで、より劇的な形でそれを実現できたと常に思っています。

そして、その増額分は、さらに競争力を高めるために使っています。ですから、いつ、どのような形で増額を行おうとも、それは可能だと考えています。

カレン・ショート — バークレイズ — アナリスト

わかりました。それから2つ目の質問は、純利益率、あるいは税引き前利益率についてです。明らかに、この数年間はこの問題が大きくクローズアップされています。多くの人が疑問に思うのは、このラインのマージンをもっと流動化させる気があるのか、ということでしょう。私は、……繰り返しになりますが、あなたはそのような方法でビジネスを進めているわけではありませんよね。

あなたは台数とボリューム、そして強力なコンプによるレバレッジのためにビジネスを展開していますが、それをどう解釈するかということです。

Richard Galanti — 取締役兼執行副社長兼最高財務責任者(CFO

まず第一に、確かにこの四半期においても、最終的なマージンの改善は、大きな費用の改善と若干のマージン悪化の合計でした。私は、それぞれの異常値をすべて取り除いています。そして、それが私たちのやりたいことなのです。昔から言われているのは、価格を下げてマージンを上げたいということです。

同じことですが、価格を上げずに収益を改善したいのです。今、必ずしも具体的なインフレの話をしているわけではありません。5月1日に約300人を集めてアナリスト・ミーティングを開催したときのことを、通話中の皆さんは覚えているかもしれません。当時は売上高税引前利益率が2.8%でした。

創業者はそこで、私たちは素晴らしい会社であり、素晴らしい会社には良いお金を稼ぐ資格がある、と言っていました。それから数年後、私たちは2.8%から、皆を興奮させるわけではありませんが、もっと大きな数字にしたいと考えていました。そして結局、上がったり下がったりしながら、改善してきたのです。私たちはたくさんの素晴らしいものを手に入れたと思います。

私たちは株主のためにお金を稼ぐことも恥ずかしくありませんが、会員に対する価格と価値の観点からこれまで以上に競争力を高めるという制約の中でそれを実現するつもりです。

カレン・ショート — バークレイズ — アナリスト

わかりました。どうもありがとうございました。

オペレーター

次の質問はJPモルガンのクリス・ホーバースからです。それでは、よろしくお願いします。

Chris Horvers — J.P. Morgan — アナリスト

ありがとうございます。こんばんは。最初の質問ですが、アメリカのコアコンピは2年、3年単位で見ているのでしょうか?夏以降、ここ数ヶ月でも2年、3年のトレンドに少し乱高下が見られます。

そのあたりはどうお考えですか?1月の休暇やオミクロンの影響など、どの程度とお考えですか?それについてどうお考えですか?

Richard Galanti — 取締役兼執行副社長兼最高財務責任者

全部入りでしょう、はい。全部入りです。特に、クリスマス休暇の初期、つまり感謝祭やクリスマス休暇のシーズンが好調だったことを覚えています。その理由のひとつは、あるものを早めに持ち込んだことです。

COVIDが生み出した家庭用品の需要増と、その品不足が原因です。だから、棚に並んだらすぐに売れましたね。そして、もちろん、少し — まだプラスではありましたが、暦年の終わりにはその傾向から少し外れていました。いろいろやってみなくても、それが原因のような気がしました。

それから、嵐は物事に影響を及ぼします。中国や旧正月のようなシフトもありますしね。私たちは、そのようなことに多くの時間を費やすことはありません。なぜ全体的に何か、つまりある程度の売上が一般的に減少したのかを理解しようとします。

しかし、そのようなことを考えるために多くの時間を費やしているとは思いません。私たちは……創業以来ずっと言われているように、トップライン企業であり、売上と価値を高めることがすべてなのです。そして、それを実現するために、できる限りのことをするつもりです。ですから、あなたがおっしゃったことを鵜呑みにすることはありません。

Chris Horvers — J.P. Morgan — アナリスト

了解です。良いセグエですね。御社の経営動向、更新率、コンプ、トラフィックは、本当に強力なトラフィックを持つ数少ない大手小売業者の1つだと思います。しかし同時に、価格転嫁に違和感を覚えるような文化があるのでしょうか。ベンダーは、1月1日からさらに値上げをすると話しています。

9月にも値上げがあるようです。ジムは被害妄想的になって、「このままではダメだ」「販売動向が悪化する前に、リスクを冒してでも価格への投資を増やしたい」と心配しているように思えます。

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者

私たちは、良いときも悪いときもアグレッシブに行動しています。何年か前に、何らかの理由で1~2ヵ月間売り上げが低迷していたときに、誰かが質問したのを覚えています。そのときは、価格設定にもっと力を入れるべきだということでした。それは、5年以上の節目であることから、懸案となっていた会費の値上げに関連したものだったと思います。

しかし、メンバーは忠誠心が強いので、それを利用してさらに売り上げを伸ばそうという考えです。ですから、私は……私たちは今も、常に価値を高めようとする同じDNAを受け継いでいると思いますし、今日の強弱は気にせず、ただ価値を高め続けています。そのことに集中し続ければ、誰にも追いつかれることはありませんし、より難しくなります。

Chris Horvers — J.P. Morgan — アナリスト

それから、もう1つだけ簡単に……すみません。もう一度言ってください。

Richard Galanti — 取締役、取締役副社長、最高財務責任者

少なくとも、私たちを捕まえるのは難しくなっています。だから…

Chris Horvers — J.P.モルガン — アナリスト

そうですね。それから、後入先出法についてちょっとだけ質問です。もし価格上昇が今年も続いているとしたら、後入先出品の数字はこのままでよいのでしょうか?また、後入先出法に基づくと、この数字は実際に元に戻るのでしょうか?

Richard Galanti — 取締役兼執行副社長兼最高財務責任者

まあ、理屈の上では、取り返しがつきません。先ほど申し上げたように、もしインフレが続けば、後入先出法に基づく追加コストが発生するはずです。新しい会計年度が始まると、前年度の後入先出法に基づくコストが発生します。そして、それが各項目のコストの新しい基準点ということになります。

そして、その出発点に対してさらにインフレが進行すれば、来年はさらに後入先出法が適用されます。もし、少し状況が悪くなったとしたら、極端な話、この数字を作ったとしましょう。ある年は20%上昇し、翌年は10%下落したとすると、今年は大きな後入先出法が発生し、翌年は後入先出法が控除されます。極端な例を挙げました。

現実はそうではありません。

Chris Horvers — J.P.モルガン — アナリスト

了解です。ありがとうございます。幸運を祈ります。

運営者

ありがとうございます。次の質問は、D.A.デビッドソンのマイク・ベイカーです。お待たせしました。

マイク・ベイカー — D.A.デビッドソン — アナリスト

わかりました。ありがとうございます。インフレの質問にとどまりますが、2つの異なるインフレの質問をしたいと思います。ひとつは、もし物価が下がるとしたら — 最終的には下がるでしょう。

歴史的にみて、コンププライスを維持する能力、言い換えれば下がらないようにする能力、そしてその意味でマージンを得る能力はどうなのでしょうか?次に、インフレに関連する質問です。歴史的に見ると、突出したインフレに遭遇したとき — このようなインフレを見たのはもうずいぶん前のことですが、御社は長い間存続しています。インフレになると、コストコにお金を貯めに来るお客さんが増えるのでしょうか?先ほど、そのようなことをおっしゃっていましたね。そうなることを望んでいるとおっしゃっていましたね。

しかし、私は……あなたが歴史的にそれを見てきたと確信しています。何をご覧になりましたか?

Richard Galanti — 取締役 兼 副社長執行役員 兼 最高財務責任者

後者の質問については、過去の経緯から、大きくはありませんが、方向性としてはイエスという答えが返ってきました。もし価格が下がれば、私たちのコストが下がれば、私たちは最初に価格を下げたいと思います。

マイク・ベイカー — D.A.デビッドソン — アナリスト

わかりました。それは理にかなっていますね。最後にもうひとつ、よろしければ。同じようなことですが、インフレの環境では顧客は増えますか?厳しい経済状況の中で、あなたの価値を利用するために契約したいと思う顧客は増えますか?言い換えれば、2022年には、景気刺激策はないように見えますが、少なくとも消費者経済が昨年ほど強くないかもしれません。

その場合、会員数や更新率にどのような影響があるのでしょうか?

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者

2年前に、今後2年間の新規会員登録はどうなるかと聞かれたら、私たちはポジティブな答えが返ってくると思います。しかし、おそらく私たちは、それらの期待よりも–私たち自身の期待よりも、少しばかり大きく達成したのではないでしょうか。それは間違いなく、景気刺激策だけではありません。しかし、景気刺激策にかかわらず、消費者に関してはあまりポジティブな感情がなかったのですが、私たちはうまくやり遂げました。

ですから、私たちが恵まれていることのひとつは、私たちが究極の価値を提案していることで、景気の良いときも悪いときも、概して良い兆候を示すことです。ですから、私たちは、製品やサービスの価格と価値を高め、お客さまを大切にすることに集中する以外には、あまり注意を払わないようにしています。

Mike Baker — D.A. Davidson — アナリスト

そうですね。確かにそうですね。ありがとうございました。

リチャード・ギャランティ — 取締役、取締役副社長兼最高財務責任者

はい、そうです。

オペレーター

次の質問は、オッペンハイマー社のルペッシュ・パリックさんからです。お待たせしました。

ルペッシュ・パリク — オッペンハイマー・アンド・カンパニー — アナリスト

こんにちは、私の質問を聞いてくださってありがとうございます。労働の面で質問があります。労働力の確保という観点からはどうなのか、また、他の企業が賃上げを続けていることを考えると、市場での賃金水準はどの程度が妥当なのか、お聞かせいただけますでしょうか。

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者(CFO

他の企業と同じように、私たちも値上げを続けていますし、今後も続けていくつもりです。最大の課題は、本社をシアトルに置いていることですが、シアトルはますます物価の高い市場になってきています。その中でもITは、2つの大きな…ハイテク巨大企業があるだけでなく、次の3つのハイテク巨大企業もすべて、この街に1万人から2万人の従業員を抱えています。だから賃金を上げなければならないのですが、それはこの2週間で一夜にして実現したわけではありません。

この2週間で一夜にしてそうなったわけではなく、ここ数年、継続的にそうなっています。また、100%在宅勤務ではないので、何人かは失うことになるでしょう。私たちは、公正なハイブリッド型ワークモデルを採用しています。しかし、一部の人は…少数の人は、それを望んでいます。

しかし、全体的な報酬と福利厚生のパッケージを見ると、90%の従業員が倉庫での時間給労働者です。そして、ときどきエントリーレベルより一段階高い賃金でスタートする都市もあるかもしれませんが、私たちは賃金を上げ続けてきました。

Rupesh Parikh — Oppenheimer and Company — アナリスト

わかりました。素晴らしい。素晴らしい。それから、もう1つ質問をさせてください。

付帯設備についてですが、旅行やフードコートなど、より困難なカテゴリーについて、パンデミック前と比較してどの程度回復しているのか、教えてください。

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者

そうですね。一番大きいのはガスで、これは上昇する一方です。また、先ほども申し上げましたが、小売店の価格競争圧力はここ2、3年で弱まっていると思われます。旅行については、浮き沈みが激しいとおっしゃっていました。

2020年半ばのロックアウト、つまりCOVIDのロックアウトの時期には、事業が赤字になり、キャンセルが増え、新規受注がないため収益がマイナスになった時期がありました。これは変動するものです。しかし、今はまた元に戻っています。デルタ航空のときは少し落ち込みました。

デルタ航空で少し落ちましたが、その後また戻りました。バケーション・パッケージや自動車の更新、レンタカーなどで大きなビジネスがあります。バケーション・パッケージも、レンタカーなどの自動車更新も、大きなビジネスになっています。補聴器店や眼鏡店のような、対面販売型のビジネスもあります。

2020年半ばに何週間か閉鎖しましたが、10週間か15週間だけだったと思います。これも復活しています。フードコートは、椅子とテーブルを設置し、メニューも充実させたので、復活しました。このように、全体的に見ると、いくつかの補助的なビジネスは、以前と同じようにはいきませんが、徐々に回復しています。

そしてもちろん、他のどの事業にも勝るのがガス事業で、その規模と収益性の向上は目を見張るものがあります。ですから、全体的に見ると、付帯ビジネスはうまくいっていますし、最も大きな打撃を受けたビジネスのいくつかは回復してきています。

Rupesh Parikh — Oppenheimer and Company — アナリスト

ありがとうございます。

オペレーター

次の質問は、BMOキャピタルのケリー・バニアさんからです。お待たせしました。

ケリー・バニア — BMOキャピタル・マーケッツ — アナリスト

こんにちは、質問をお受けいただきありがとうございます。ガスの件ですが、ちょっと補足させてください。リチャード、あなたはガスのマージンが全体的に上昇しているというコメントをしましたね。コストコのガスマージンは2019年に比べてどうなっているのか、少し教えていただけますか?上昇しているのでしょうか、それとも少し低下しているのでしょうか?また、2019年に対してガロンはどのような状況でしょうか?

リチャード・ガランティ — 取締役、執行副社長、最高財務責任者

その詳細は目の前にないのですが。マージンも上がり、価格も上がり、巨大なビジネスです。売上の10%強を占めています。先ほど申し上げたように、1ガロンあたりの価格が30%以上上昇しました。

しかし、ここ2、3年は確実に上昇しており、5年前や10年前に比べて、マージンの変動が少なくなっています。しかし、2年前に関する詳細はわかりません。

Kelly Bania — BMO Capital Markets — アナリスト

わかりました。もう1つ、ホワイトスペースについてお聞きしたいのですが、今後数年間、ホワイトスペースについてどのようにお考えですか?米国で新しいクラブを開設する場所について、目標とする人口構成や人口密度を変更する必要がありますか?最終的な数字だけでいいので、最新情報を教えてください。

Richard Galanti — 取締役 兼 執行副社長 兼 最高財務責任者

5年前だったら、年間25店舗、ちょっと計算しやすいように26店舗にして、アメリカとカナダ、つまり最も成功している成熟した市場で70~30店舗を展開していました。そして、次の5年、10年の間に、70-30から、アメリカ以外の国では60-40になると思います。

米国とカナダ以外では60対40になるでしょう。そして今、この間違った答えから5年が経ちましたが、2つの理由から、米国とカナダで65対35の比率になっています。1つは、アメリカとカナダで何ができるかという私たちの期待が、この5年間だけでなく、一般的に長年にわたって高まっていることです。

そして、国際的なタイムラインは少し長くなっていますが、現地に足を運び、より多くのスタッフを抱えるようになったからです。ですから、もしあなたが今日私に尋ねたら、5年後の私たちは、今日の65対35などの過剰な状態から、おそらく50対50まで下がっているでしょうね。アメリカやカナダではまだまだチャンスがあると思いますし、他の国でも成功しているので、さらに活動を活発化させたいと思います。

もしあなたが今後10年の間にとおっしゃるなら、私たちは28カ所のうち16カ所を米国で開設する予定です。そのうちの1つか2つはビジネスセンターで、2つか3つに増えていくでしょう。

現在、アメリカには22のビジネスセンターがあり、カナダには5つのビジネスセンターがあります。これは私たちのビジネスにとって良い補助となっています。しかし、私たちはまた……埋め合わせをしているのです。

昨日も社内の会議で例を挙げましたが、以前にも皆さんにお話ししたことがあります。サンノゼでは、4、5年前にグレーター・サンノゼ・マーケットで4店目を開店しました。当時は、3つのユニットがそれぞれ250台程度でした。現在では、4つのユニットがそれぞれ平均して300台となり、1店舗あたりの会員数も減少しています。

つまり、インフィルが組み合わさっているのです。現在、私たちは46州に展開しています。ですから、追加州はそれほど多くありません。中西部、テキサス、南東部の一部では、直接の競合他社に比べて浸透度が低いのですが、そこにもまだ出店しています。

ですから、これらのことが複合的に作用しているのです。私たちの見解は、良いニュースとしては、最も飽和している市場でもまだ飽和には至っていない、ということです。私たちは、地上の足、いわば地上の不動産の足で、パイプラインをさらに充実させることにしました。

運営担当者

ありがとうございました。次の質問はグッゲンハイムのジョン・ハインボッケルのラインからです。お待たせしました。

John Heinbockel — Guggenheim Securities — アナリスト

リチャード まず、哲学的な話ですが、2つの会員層のギャップを埋めるにはどうしたらいいのでしょうか。現在のエグゼクティブ会員に何か働きかけたことがあるのでしょうか。今あるメンバーシップにないもので、彼らが望むものは何か、それがあれば、月会費や年会費をもっと高くすることができるかもしれません。

Richard Galanti — 取締役兼執行副社長兼最高財務責任者

そうですね。何が正確かは分かりませんが、メンバーシップ・マーケティングの担当者に聞いてみないといけませんね。私たちは、より多くの既存会員 — より多くの新規会員 — を獲得し、より多くの新規会員をエグゼクティブとして登録させることに成功したことに、率直に言ってとても満足しています。8〜10年前、アメリカでは、エグゼクティブに登録する人はほとんどいませんでした。

8~10年前、アメリカでは、おそらく15年前から始まったと思いますが、会員が入会して、ただサインアップしてもらうだけでした。何が欲しいかと聞かれただけです。大したことはしていません。100人中20人か25人、多くても25人がエグゼクティブ・メンバーとして登録しました。

それが今では50人台になり、60人に迫る勢いです。このように、私たちはより良い仕事をしてきたと思います。新しい国に行くときは、もっといい仕事ができるはずです。今、私たちは5つの国、つまり6つの国に行っていますが、これらは最も大きな国です。

エグゼクティブ・メンバーシップを導入するには、少なくとも15ヵ所以上の拠点を持つ必要があります。そこで、エグゼクティブよりさらに上のランクを設定することも考えましたが、結局は今のやり方でうまくいっているという事実に立ち戻ることにしています。ですから、現在のところ、これを変更することは考えていません。いつも聞かれることですが、ある時点で、今は売上の72%か73%がエグゼクティブメンバーとの取引になっている。

それが85%や90%になったらどうなるのでしょうか?下位の会員を排除するのですか?いずれはそうなるかもしれませんが、やはり近い将来には無理でしょう。私たちは、今のやり方が好きですし、うまくいっています。

John Heinbockel — Guggenheim Securities — アナリスト

次に、パーソナライゼーションはどのように進んでいるのでしょうか。2年ほど前に、パーソナライゼーションを率先して行う人材を採用されたと聞いています。現在、どのような状況でしょうか?また、来年あたりから活発化するのでしょうか。

Richard Galanti — 取締役 兼 執行副社長 兼 最高財務責任者

来年あたりから勢いがつくと思います。最初の仕事は、2年前にデータ分析分野の人材を迎え入れたことです。そして、まず第一に、オンラインではなく、加盟店と、さらに小規模ですが、いくつかのオペレーターとの間で、小さな成果を見ることができました。バイヤーの時間を節約できるような成果物もいくつかあり、これらは現在、展開中です。

パーソナライゼーションとターゲティングについては、ターゲティングが少しうまくなったと思いますし、パーソナライゼーションについてはまだ道半ばですが、これからです。しかし、1~2年後とおっしゃったことに感謝します。

John Heinbockel — Guggenheim Securities — アナリスト

OK、ありがとうございます。

リチャード・ギャランティ — 取締役、取締役副社長兼最高財務責任者

あと2つ質問をお受けします。

オペレーター

わかりました。了解しました。次の質問はループキャピタルのローラ・シャンピンです お待たせしました。

Laura Champine — Loop Capital Markets — アナリスト

私の質問を聞いてくれてありがとうございます。手短に済ませます。先ほどのユニットグロウの質問に続いて、より多くの海外店舗を立ち上げるためにビジネスを位置づけているようですが、これはどういうことでしょうか?これは……来期以降のユニット成長率が、今期の3.5%程度から加速する可能性があると解釈していいのでしょうか?

リチャード・ギャランティ — 取締役兼執行副社長兼最高財務責任者

そうですね。ここ数年の目標ですが、COVIDの年は、2020年半ばに数カ月工事がストップしたものがいくつかあったため、13件の開設に踏み切ったという特殊な年でした。しかし、実際には、5、6年前に遡ると、25件前後、7年前では21、22件前後をオープンしていました。そして、その頃も30近くまで、確実に25から30まで増やすという展望を持っていました。

今朝の電話会議では28を見込んでいましたが、26から30まで、どんな数字になるにせよ、今年はついにそれを達成することができたと思います。そして、30であれば間違いなく安心です。特に新しい国際市場では、比較的計画的に進めています。1店舗目をオープンし、それが成功すれば、その店舗から何人かを連れてきて、2店舗目のオープンを手伝わせ、成功させるのです。

倉庫の損益における最大のコスト要因は、人件費と効率です。大量に生産するユニットでは、近くのユニットからより多くの人が来てくれると助かるのです。ですから、私たちは、新しい市場でややゆっくりと成長することを、かなり几帳面にやっています。20年前、日本では5年かけて1社から5社になりました。

中国では、3年間で2店舗を開店し、さらに数店舗を開店中で、おそらくあと数店舗は開店できると思います。しかし、この点については、かなり満足しています。ですから、今現在も25~30台というところでしょうか。そして、25より30に近い数字にしたいと思っています。

でも、必ずしもその割合で見ているわけではありません。6年目から10年目にかけて、もっと大きくなれば、30~35%くらいになると思いますが、それはまだ先の話です。

Laura Champine — Loop Capital Markets — アナリスト

了解です。ありがとうございます。

オペレーター

最後の質問は、ベアード社のピーター・ベネディクトさんです。どうぞよろしくお願いします。ピーター・ベネディクトさん、お電話です。

ピーター・ベネディクト — ベアード — アナリスト

すみません、そこでミュートになってしまいました。ありがとうございます、リチャード 私の質問はすでにいくつか出ていますが、サプライチェーンの状況について考えていて、それによって調達に関するイニシアチブを見直したり、加速したりしたのかどうかが気になります。船やコンテナについてお話されましたが、これは明らかに現在の状況に対応したものだと思います。

しかし、私はもっとカテゴリーに沿ったものを考えています。あなたが長い間進めてきた垂直統合の取り組みです。この1、2年の間に、何かきっかけがあって、最前線に躍り出たものはありますか?

Richard Galanti — 取締役、執行副社長、最高財務責任者

そうですね、大規模なものではありませんが、サプライヤーの多様化を図ったことが2つあります。特に、3億ドルから10億ドルの巨大なSKUでは、もう少し多様化が必要です。特に3億ドルから10億ドルの巨大なSKUでは、もう少し多様化が必要です。例えば、冬の季節には従来とは違う、バイクを持ち込みました。そのようなことはいくつかありますが、それほど大きくはありません。

私たちの成功の一因は、1アイテムあたりの購買力が大きいことです。2,000億ドルの商品を扱うのに4,000SKU以下であることと、小売業者によって異なりますが、1,500億ドルから5,000億ドルの商品を扱うのに10万SKUであることは全く異なるのです。ですから、私たちは変更を加え、いくつかのものを取り入れることにもっと前向きになっています。しかし、願わくば、このサプライチェーンというものが、今後数年の間に大きく、より良い方向に向かうことを願っています。

Peter Benedict — Baird — アナリスト

最後に、エグゼクティブ・メンバーシップについてですが、メンバーの43%、売上の71%がエグゼクティブ・メンバーシップです。この数字はどのようなものでしょうか。また、より確立された市場、つまりこれまで展開してきた市場ではどうでしょうか。また、新しい市場にはどの程度浸透しているのでしょうか?また、新しい市場ではどの程度浸透していないのでしょうか。

Richard Galanti — 取締役兼執行副社長兼最高財務責任者

そうですね。まあ、更新料みたいなものですね。10年後にその場所や市場がどうなるかにかかわらず、更新率は低い数字から始まり、高い数字へと積み重なっていくのです。エグゼクティブ・トランジションも同じです。

新規参入した初年度の市場でも、現在ではより良い結果を出しています。ここ数年、日本や韓国でエグゼクティブを増やしましたが……え?42%という数字は、より成熟した市場では50%台前半、それ以上、その他の市場ではそれ以下ですが、数年前の新規市場でのスタート時よりは高くなっています。つまり、時間をかけて成長していくのです。

Peter Benedict — Baird — アナリスト

そうですね。その通りです。そうですね。

Richard Galanti — 取締役、取締役副社長、最高財務責任者

では、ありがとうございました。皆さん、良い午後と夜をお過ごしください。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>

![]()