アマゾン (NSDQ:AMZN)2022年第1四半期決算説明会の日本語訳です。

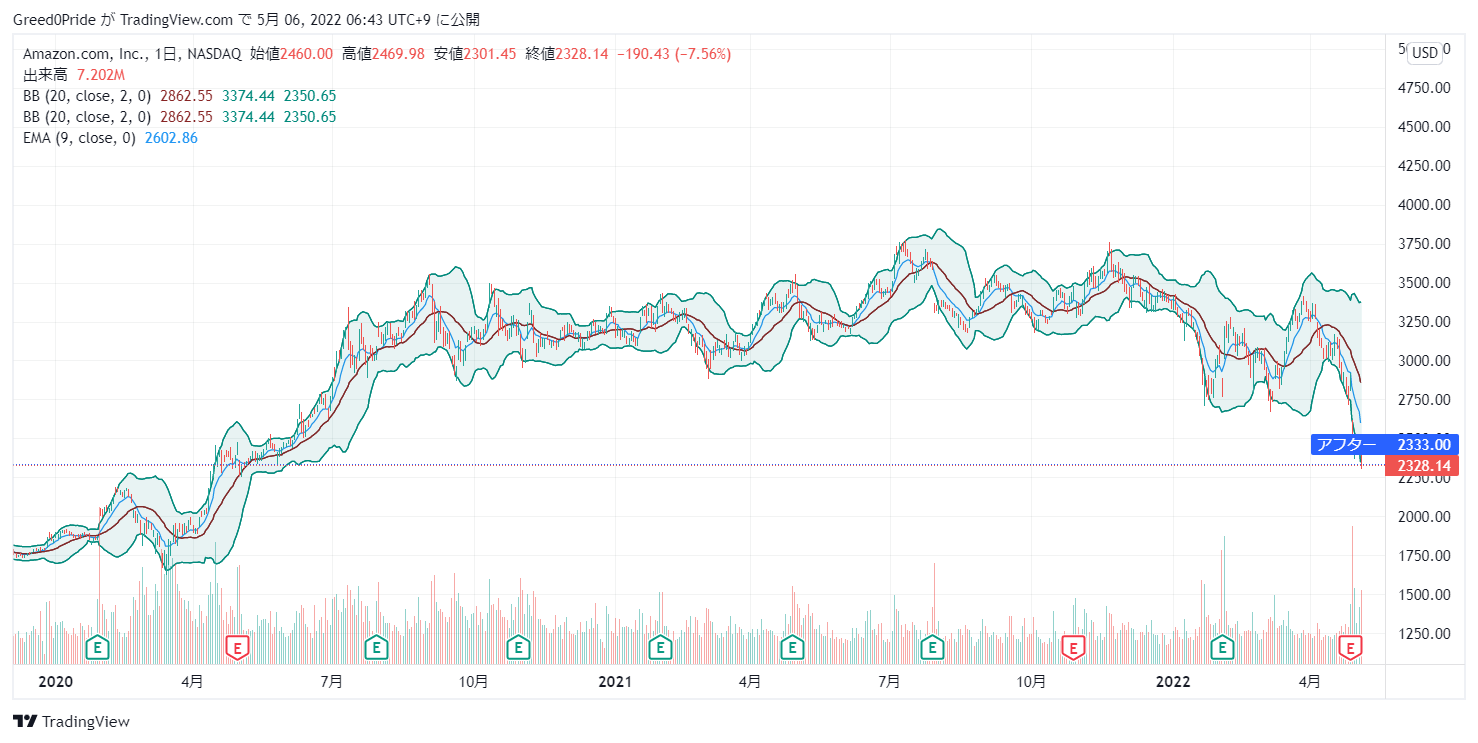

今回も厳しい決算です。今は成長鈍化があると一気に売られますね。

EC部門が特に苦戦していますがAWSは好調だと思います。

かなり株価は下がってきましたがまだまだ割高なので売られる可能性は高いと思っているので買っては行きに難いですね。

アマゾン (NSDQ:AMZN)株価

アマゾン (NSDQ:AMZN)2022年第1四半期決算説明会

Call participants:

Dave Fildes — Director of Investor Relations

Brian Olsavsky — Chief Financial Officer

Mark Mahaney — Evercore ISI — Analyst

Justin Post — Bank of America Merrill Lynch — Analyst

Brian Nowak — Morgan Stanley — Analyst

Doug Anmuth — J.P. Morgan — Analyst

Eric Sheridan — Goldman Sachs — Analyst

Ross Sandler — Barclays — Analyst

Jason Helfstein — Oppenheimer and Company — Analyst

More AMZN analysis

2022年4月28日午後5時30分

オペレーター

スタンバイありがとうございます。皆さんこんにちは、アマゾン・ドット・コム2022年第1四半期決算電話会議へようこそ。[オペレーターの指示】本日の通話は録音されています。冒頭のご挨拶は、IRディレクターのデイブ・フィルデスからさせていただきます。

どうぞよろしくお願いします。

デイブ・フィルデス — インベスター・リレーションズ担当ディレクター

こんにちは、2022年第1四半期決算のカンファレンス・コールへようこそ。本日は、CFOのブライアン・オルサフスキーが参加し、皆様のご質問にお答えします。本日の電話会議をお聞きになる際には、当社のプレスリリースをお手元に置いていただき、決算内容、指標、四半期に関するコメントなどをご確認ください。なお、特に断りのない限り、この電話会議におけるすべての比較は、2021年の比較可能な期間の業績に対するものです。

当社のコメントおよびご質問に対する回答は、本日2022年4月28日現在の経営陣の見解のみを反映したものであり、将来見通しに関する記述も含まれる予定です。実際の結果は大きく異なる可能性があります。当社の業績に潜在的に影響を与えうる要因に関する追加情報は、本日のプレスリリース、および当社がSECに提出した最新の年次報告書(フォーム10-Kおよびその後の提出書類を含む)に記載されています。この電話会議では、当社のプレスリリース、ウェブ放送に付随するスライド、およびSECへの提出書類(いずれも当社のIRウェブサイトに掲載)中の特定の非GAAP財務指標について説明することがあります。

これらのNon-GAAP財務指標については、比較可能なGAAP財務指標との調整表も含め、追加的に開示しています。当社のガイダンスには、これまでの受注動向と現在適切と思われる前提条件が盛り込まれています。当社の業績は本質的に予測不可能であり、COVID-19パンデミックの影響に関する不確実性、外国為替レートの変動、世界の経済状況および顧客の需要・支出の変化、インフレ、労働市場および世界のサプライチェーンの制約、世界の出来事、インターネット、オンラインコマースおよびクラウドサービスの成長率ならびにSECへの提出書類に詳述されている様々な要因など多くの要因により大きな影響を受ける可能性があります。このガイダンスは、SECへの提出書類で説明されているものを含め、COVID-19の大流行が当社の事業に与える影響に関するこれまでの当社の推定値も反映しています。

また、このガイダンスは、特に、当社が追加の事業買収、事業再編または法的整理を行わないことを前提にしています。当社の製品およびサービスに対する需要を正確に予測することは不可能であり、従って、実際の業績は当社のガイダンスと大きく異なる可能性があります。それでは、ブライアンに電話をつなぎます。

ブライアン・オルサフスキー — 最高財務責任者

本日の電話会議にご参加いただき、ありがとうございます。まず、パンデミックから脱却した私たちが見ているものについて、現在のインフレ環境における顧客経験面と営業コスト面の両方から、いくつかコメントをしたいと思います。まず、需要とカスタマー・エクスペリエンスからご説明します。第1四半期の全世界の売上高は、為替の影響を除くと、前年同期比9%増の1,164億米ドルでした。

これは、ガイダンスの範囲である1,120億米ドルから1,170億米ドル の上限にあたります。パンデミック前からの年間平均成長率は25%となり、パンデミック前よりも高い成長率となっています。プライム会員の皆様は、引き続き成長の重要な原動力となっています。プライム会員の皆様は、パンデミックの発生以来、消費額を大幅に増やしており、会員の更新率も一貫して高い水準を維持しています。

また、当四半期には、数百万人の新規プライム会員を追加しました。過去2年間を通じて、プライム会員によるプライム特典の利用はより強力になり、ショッピングやエンターテインメントにおけるアマゾンへの依存度はより高まっています。第1四半期には、主要な顧客指標において心強い進展がありました。配送速度のパフォーマンスは、2020年初頭のパンデミック直前の1カ月以来の水準に近づいています。

そして、プライムの迅速な配達のために、これまでで最も豊富な品揃えを実現しました。特にこの3四半期は、コストの急激な上昇にもかかわらず、お客様の体験を守り、向上させることに取り組んできました。この2年間は、需要に対応するために大きなコストがかかっています。この間、事業規模は倍増し、従業員数も160万人とほぼ倍増しました。

労働力と物理的なスペースは、2020年と2021年の大半を通じてボトルネックになっていたものではなくなりました。しかし、コンシューマー事業では、引き続きさまざまなコスト圧力に直面しています。外部要因によるコスト(主にインフレ)と内部でコントロール可能なコスト(主に生産性と固定費の削減)に分けられます。外部要因によるコストとは、第1四半期を通じて強まったインフレ圧力の結果です。

航空・海上貨物輸送の運賃は、COVID 導入前の水準を大幅に上回る昨年下半期の水準かそれを上回る水準で推移しています。これは、中国でのオミクロンの変種や原産地での人手不足の影響もありますし、ウクライナでの戦争開始も燃料価格の高騰の一因となっています。例えば、海外コンテナでの輸送コストは、パンデミック前に比べて2倍以上になっています。また、燃料費は1年前と比べても約1.5倍になっています。

賃金上昇の前年比と合わせると、これらのインフレ圧力により、昨年と比較して約20億ドルのコスト増となりました。私たちはこれらのコストを軽減する方法を引き続き検討していきますが、これらのコストはしばらくの間発生するものと思われます。次に、生産性向上と固定費削減に関するコストですが、これはよりコントロールしやすいと考え、削減 に取り組んでいます。これらの追加コストは、2 年間の混乱と大きな需要変動に見舞われた後の労働力とフルフィルメント・ネットワークの状態に対応するものです。

今後は、消費者の注文パターンをより予測しやすくし、オペレーションをより安定させることが期待されます。まず、労働力について説明します。思い起こせば、2021年後半、私たちは労働力に制約された環境で事業を展開していました。2021年後半にオミクロンの変種が出現したことで、フルフィルメントネットワークの社員の休職者が大幅に増え、それをカバーするために新規採用が続いています。

当四半期の後半に変種が沈静化し、従業員が休暇から復帰すると、人員不足から人員過剰に急速に移行し、生産性が低下しました。この生産性の低下により、前年同期に比べ約20億円のコスト増となりました。当四半期の最後の数週間から4月にかけて、ネットワーク全体で生産性の向上が見られ、第2四半期にはこうしたコスト面の逆風を軽減できる見込みです。最後の問題は、固定費のレバレッジに関するものです。

お客様の需要は依然として旺盛で、FBAビジネスも拡大していますが、フルフィルメントと輸送のネットワークは現在、過剰なキャパシティを抱えています。キャパシティの決定は数年前から行っており、2020年と2021年の初めには、スペースがビジネスの制約にならないように意識的に決定しています。パンデミック時には、未曾有の需要に直面しただけでなく、新たな生産能力のリードタイムが延長されました。そして、非常に不安定な需要見通しの中で、ハイエンドに向けて製造しました。

需要パターンが安定した今、私たちは生産能力をより適切に需要に適合させる機会を得ています。2022年に向けての資本支出を削減し、固定費のレバレッジを高めるための他の方法を検討しています。この過剰設備と昨年度第1四半期の異常なレバレッジにより、第1四半期に前年同期比20億ドルの追加コストが発生したと推定しています。この生産能力の増強に伴い、固定費削減の効果は今後数四半期にわたって継続するものと思われます。

外部要因によるコストと内部でコントロール可能なコストを合わせると、当四半期のコスト増は約60億ドルになります。これらの費用のうち、約3分の2は当社の管理下にあり、需要が正常化するなか、当社は引き続きコスト構造の適正化と非効率な費用の削減に注力しています。当社のガイダンスでは、第2四半期に約40億米ドルの追加コストが発生する見込みです。第1四半期の売上高は184億ドルで、前年同期比37%増、年率換算で740億ドル近くに達しています。

政府機関や非営利団体から新興企業や大企業に至るまで、あらゆる規模の組織の開発者が Amazon Web Services を選択し続けています。Telefonica、Verizon、Boeing、MongoDB、Amdocs、Bundesliga、Maple Leaf Sports and Entertainment、NHL、Threadなどの企業が、AWSがサポートする新しい契約とサービスの開始を発表しました。また、AWSの何百万ものお客様に最高のサービスを提供するために、サポート基盤の構築も続けています。最近、米国で最初の16のローカルゾーンの立ち上げを完了し、26カ国でさらに32のローカルゾーンを立ち上げる予定です。

ローカルゾーンはAWSのリージョンを拡張し、人口や産業、ITの中心地に近いクラウドのエッジに当社のサービスを配置することで、インフラのフットプリントを拡大し、お客様が1桁ミリ秒の遅延性能で構築できるようにするものです。前四半期は、全体的な設備投資の詳細について説明しました。そこで、現在の考え方について補足します。まず、念のため申し上げますが、当社は設備投資とファイナンス・リースを合算して見ています。

3月31日に終了した12ヶ月間(トレーリング12ヶ月間)の設備投資額は610億ドルでした。そのうちの約40%はインフラに充てられ、主にAWSをサポートしていますが、当社の大規模な消費者向けビジネスもサポートしています。約30%はフルフィルメントセンターの倉庫を中心としたフルフィルメント設備です。25%弱が輸送用です。

これは、お客様の出荷に関連するミドルマイルとラストマイルのキャパシティとお考えください。残りの5%程度は、企業スペースや実店舗などで構成されています。2022年通期では、AWSの急成長とイノベーションを支えるために、インフラ投資が前年比で増加すると予想しています。2022年の設備投資総額のうち、インフラは約半分を占めることになると考えています。

コンシューマー向けビジネスでは、先ほど申し上げたように、現在、ネットワークの容量が余っており、これを成長させる必要があります。そのため、設備投資の見込みを引き下げました。ただし、この計画は1年半から2年前に決定されたものなので、年度途中での調整には限界があることを再度お伝えしておきます。とはいえ、2022年に資本プロジェクトに費やされる充実した資金は、前年度より減少すると予想しています。

また、資本プロジェクトに費やされる輸送費は、横ばいから若干の減少になると予想しています。最後に、いくつかの追加項目を紹介します。第1四半期は、全体で38億ドルの純損失を計上しました。私たちは主に営業利益についてコメントしていますが、この純損失には、リビアン・オートモーティブへの普通株式投資の営業外費用に含まれる税引き前の評価損76億ドルが含まれていることを指摘したいと思います。

第4四半期に120億ドルのリビアン・ゲインを計上したことをご記憶でしょうか。また、決算発表の中で、第2四半期の財務見通しを発表しました。このガイダンスは、決算発表の際に発表したものですが、2021年第2四半期の比較対象期間では、およそ前半まで売上高の異常な伸びが続きました。しかし、多くの国でワクチンが入手しやすくなり、人々が自宅から外出するようになったため、後半は緩やかになり始めています。

さらに、今年のプライムデーの販売イベントは、第3四半期、具体的には7月に行われることに注意してください。昨年の2021年、プライムデーは第2四半期に発生しました。プライムデーは、当社の2021年第2四半期の前年同期比売上高成長率に約400bp寄与しました。最後に、第2四半期の営業利益ガイダンスをご覧いただくにあたり、第2四半期に従業員が譲渡制限付株式報酬を受け取るため、株式報酬費用が季節的に増加することをお知らせしておきます。

これは、エンジニアやその他の技術職を含む需要の高い分野の従業員を継続的に雇用し、維持するための賃金インフレを主な要因としています。以上をもちまして、質疑応答とさせていただきます。

質疑応答

オペレーター

[最初の質問は、Evercore ISIのMark Mahaneyからです。質問をお受けください。マーク・マハネイ — エバーコアISI — アナリスト

わかりました。ありがとうございます。2点ほど質問させてください。6月期の収益見通しについてですが、3%程度を想定しているようです。

前四半期比で見ると、ここ数年、非COVIDの年は4%から6%の成長でした。消費者の軟化や弱体化の兆候は見られますか?前期の成長率が通常より低いのは、何か特別な要因があるのでしょうか?次に、第2四半期のマージンについて簡単にご説明します。3月期の60億ドルに対して40億ドルの追加コストが発生しましたが、前年同期比では500bpsのマージン低下を示唆しています。この点について、もう少し説明していただけますか?ありがとうございます。

ブライアン・オルサフスキー — 最高財務責任者(CFO

こんにちは、マーク。調子はどうですか?収益については、はい。今回の収益ガイダンスは、私たちが今見ているものに対する最善の見解のようなものです。お客様の需要は引き続き旺盛です。

プライム会員の購入、プライム会員の利用状況、特典の利用状況などが引き続き好調です。また、前年同期比の大きな要因は、昨年の第2四半期の半分ほど続いた前年同期比の非常に高いステップアップの最後の部分を補正していること、そしてプライムデーを第3四半期に移動させていることです。ですから、ソフトさは感じません。現在のインフレ環境と、それが消費者、失礼、家計に与える影響については認識しています。

アマゾンの価格や品揃え、利便性の高さを知っている人たちが、アマゾンを利用するようになるのは、多くの場合、この時期です。ですから、どちらかの方向に進む可能性があります。しかし、今回の予測では、需要面ではマクロ経済的な要因は見当たりません。しかし、コスト面では間違いなくそうなるでしょう。

Dave Fildes — インベスター・リレーションズ担当ディレクター

マーク、2つ目の質問は、営業利益のガイダンスとその詳細についてだと思います。ブライアンが言ったように、第2四半期のガイダンスを出すのは今回が初めてですが、ブライアンはいくつかの点について詳しく説明しています。しかし、ブライアンがお話したように、インフレ圧力の上昇、生産性の低下、固定費の削減という3つの要素から、合計で約40億ドルの圧力が第2四半期まで続くと見ています。インフレ圧力の上昇、生産性の低下、固定費の削減が第2四半期も続くため、固定費の削減はやや低水準となりますが、生産性やその他の分野での改善が期待されます。

また、変動費の削減と固定費の削減、特にブライアンが話したコントロール可能なコストバケットの削減に取り組んでいます。もうひとつは、ブライアンが冒頭で申し上げたように、株式報酬費用が季節的に増加することです。第2四半期に従業員にRSUが付与されたことを思い出してください。今年は約60億ドルの費用を見込んでいます。

第1四半期の約33億ドルから増加しました。

オペレーター

次の質問は、バンク・オブ・アメリカのジャスティン・ポストからです。ご質問をお聞かせください。

Justin Post — Bank of America Merrill Lynch — アナリスト

そうですね。ありがとうございます。全体像についてです。アマゾンは、高インフレの時期には存在しませんでした。

インプット・コストの上昇を価格設定に反映させることをどのようにお考えですか?販売台数は横ばいであり、値上げが行われていないだけだと思います。為替が逆風であることは承知していますが、その分をどのように考えているのでしょうか?また、いつ頃からそれが見えてくるのでしょうか?そして2つ目の質問です。出荷台数が横ばいなのに対して、出荷コストが14%増加しているようですが、これはなぜですか?おそらく、投入コストを考慮すれば納得のいく数字でしょう。

しかし、輸送や配送の多くを内製化することで、何らかのコスト削減が期待できるのではないでしょうか。そのような節約はありますか?また、出荷台数に対する送料をどのようにお考えですか?ありがとうございます。

Brian Olsavsky — 最高財務責任者

もちろんです、まずユニットについてコメントさせてください。パンデミックの初年度は、2020年5月中旬から2021年5月にかけて、高い成長率を記録しました。20%の売上成長率から、ほぼ一晩で40%の成長率になり、1年間それを維持しました。

そして、来月中旬に終了する最後の1年間は、この状態を維持することになりました。そして、5月中旬になると同時に、売上高が減少しました。これは主に製品ミックスのせいです。手袋や洗浄剤など、パンデミックに関連するものを大量に購入したのです。

つまり、ミックスの問題があるので、そのことを念頭に置いてユニットデータを見る必要があるのです。それはさておき、輸送や送料についてのご質問がありました。当社の輸送料金は非常に競争力があり、外部の輸送業者に依頼した場合と比べても節約できています。また、それ以上の効果があります。

ここ数年のような輸送負荷に対応するために、外部のサードパーティプロバイダーを利用することは、必ずしも可能ではなかったでしょう。ですから、私たちはAMZLのネットワークを構築して本当によかったと思っています。もし第三者の荷主と一緒に配送しようとしたら、1日プログラム、当日出荷、1日出荷を行うことはできないでしょう。コスト効率が悪いのです。

ですから、輸送コストの伸びと台数の伸びを比較すると、台数の方が少し多いのですが、基本的にはインフレと生産性が要因になっています。

デイブ・フィルデス — インベスター・リレーションズ担当ディレクター

ジャスティン 2つ目のインフレに関するご指摘ですが、もちろん、コスト面でのインフレ圧力と無縁ではないことはお話ししてきました。前四半期以降、サプライチェーンの混乱が続き、ウクライナ戦争が始まったことで、インフレの影響がより大きくなっています。また、AWSのデータセンターを運用するためのエネルギーコストの一部について、公共料金の変動が見られます。また、AWSのデータセンターを運用するためのエネルギーコストとして、光熱費の価格変動もあります。

私たちは、低価格で競争力のある価格を提供することを目指し、価格環境を常に把握し、お客様にとって素晴らしい価格を提供できるように努めています。1Pビジネスでは、競合他社に比べ低価格で競争力を維持し、データもそれに近いものを提供します。サードパーティーの場合、サードパーティーの販売者が設定する価格を私たちがコントロールすることはできません。サードパーティはそれぞれビジネスを展開していますので、彼らの環境におけるインフレコストを考慮して、価格を調整します。

もちろん、価格設定やその他のサービスに関しても、販売者の方々のために、物流を扱うだけでなく、より良い価格情報を入手し、それを確実に把握するためのサービスも提供しています。ですから、私たちがお手伝いできることは何でもしています。今日、FBAセラーに関連するいくつかの手数料を値上げしました。もちろん、恒久的なコストに対処し、セラーが請求する料金に対して競争力のある料金を確保することに重点を置いています。

しかし、インフレコストが上がるのか下がるのか、いつまで続くのかはまだ不明です。そこで、恒久的な手数料の変更ではなく、燃料費とインフレ率のサーチャージを初めて導入しました。もちろん、すでにあるサプライチェーンプロバイダーでは広く使われている仕組みですが、私たちがこのようなことを行うのは初めてです。

オペレーター

次の質問は、モルガン・スタンレーのブライアン・ノワックからです。質問をお進めください。

ブライアン・ノワック — モルガンスタンレー — アナリスト

素晴らしい。私の質問を聞いてくださってありがとうございます。2つあります。まず1つ目は、ブライアン、ワンデイとセイムデイについてお聞きしたいのですが。

在庫の選択、場合によってはSKUの選択が、パンデミック以前の状態に戻りつつありますが、1日、1日の在庫が増えるにつれて、需要や弾力性の観点からどのようなことが見えてきますか?御社のデータでは、それが本当に売上増につながっているのでしょうか?2つ目は、技術やコンテンツについてお伺いします。AWSのコストが下がっているにもかかわらず、少し高くなっています。技術・コンテンツのモデリングで、他に考慮すべきことはありますか。カイパーやその他の項目が、この項目で年間を通じて動いているのでしょうか。ありがとうございます。

Brian Olsavsky — 最高財務責任者(CFO

はい。まず、最初の質問であるワンデイとセイムデイの件からお伺いします。はい、パンデミック前のサービス水準に近づきつつあり、これは良い兆候です。しかし、これは急には変わらないのです。

消費者としては、私自身もそうですが、在庫があるものをより多く目にするようになりました。短時間で手に入れるために店に走らなければならなかったようなものについても、検討の余地が広がるのです。そして、その信頼が — ますます信頼できることがわかり、注文を続けるようになるのです。そして、Amazonを最初に利用するようになり、店に行くことを考える前に最初に立ち寄るようになるのです。

だから、時間をかけて構築する必要があるのです。何年もかかるわけではありません。できれば、数週間から数カ月かけて。しかし、パンデミックの前に見られるような弾力性が出てくることを期待しています。

Dave Fildes — インベスターリレーションズ担当ディレクター

2つ目のポイント、テクノロジーとコンテンツについてです。サーバー、ネットワーク機器、データセンター関連の減価償却費、家賃、光熱費、AWS技術者の人件費、ドットコムウェブサイトをサポートするための費用、その他当社が取り組んでいるさまざまな技術的イニシアティブなどが含まれます。第1四半期は、前年同期比で約19%増となり、2021年までの前年同期比の成長率に比べると、少し落ちました。ただし、この成長率にはもちろん、2022年第1四半期のサーバーの見積耐用年数の変更に関連したオフセットが含まれています(部分的オフセットと言うべきでしょうか)。

投資分野については、技術インフラへの継続的な投資であることを強調したいと思います。その大きな柱は、もちろんAWSです。また、AWSを含め、AWSチームが行っているビルドアウトやサポートをサポートするための人員や、AlexaやEchoデバイスなどのコンシューマー向け技術チームなど、広範に渡って投資を行っています。

オペレーター

次の質問は、JPモルガンのダグ・アンマスからです。質問をお進めください。

Doug Anmuth — J.P.モルガン — アナリスト

ご質問ありがとうございます。あなたは、もはや物理的なキャパシティやスタッフのキャパシティを追い求めているわけではない、という話をしましたね。そして実際、現時点では過剰気味に推移しています。そこで、フルフィルメント・ネットワークの生産性とコスト効率を回復させるのに、どれくらいの時間がかかるとお考えか、少しお聞かせいただければと思います。

ありがとうございました。

Brian Olsavsky — 最高財務責任者(CFO

もちろんです。まず、生産性からお話しします。この四半期は実質的に10億人、失礼ですが160万人の従業員でスタートし、終了しました。もちろん、そのほとんどはオペレーションに従事しています。

この四半期には170万人のピークがありましたが、四半期が終わるころには減少させることができました。ですから、契約社員など、従業員数を調整する一定の能力は持っています。しかし、ほとんどの場合、当社の社員はブルーバッジと呼ばれるアマゾンの正社員です。そして、生産性を向上させることに取り組んでいます。

これは従業員レベルの生産性の組み合わせですが、同時にネットワークの生産性の問題でもあり、倉庫レベルや輸送ノードレベルで適切な需要を適切な容量で、適切な需要にマッチさせるということです。これが私たちが取り組んでいることです。次の四半期か第2四半期には、大流行前の水準に完全に戻るわけではありませんが、それなりに回復する見通しが立っています。そのために、倉庫と輸送にしっかりと焦点を当て、取り組んでいます。

その質問に対して、後半はあるのでしょうか?OKです。どうぞ。

オペレーター

次の質問はゴールドマン・サックスのエリック・シェリダンからです。質問をお進めください。

Eric Sheridan — Goldman Sachs — アナリスト

私の質問を聞いてくださってありがとうございます。お二人ともお元気でしょうか。キャパシティの問題に少し触れておきたいのですが。この40億ドルという数字は、第4四半期から22年上半期にかけて、ロジスティクスとサプライチェーンの観点から話していた問題に対して、現在、前面に出ている追加的な問題なのでしょうか?また、前期に指摘されていたCOVIDのような長引くコスト以上のものでしょうか?私たちが以前から知っていた40億ドルに対する積み増しについて、もう少し詳しく説明したいと思います。

それから、ダグからの質問の続きですが、少し違う質問をさせてください。年末年始に向け、どのように対応するかということではありませんが、一般的に年末年始には、フルフィルメント費用や従業員数、人員数などを増加させ、年末年始に向けたキャパシティを構築するという流れがあると思いますが、そのような流れはありますか?今年は、例年に比べて第1四半期や第2四半期に多くの余剰生産能力を抱えているため、そのような傾向があるのでしょうか?この点については、常に念頭に置いておく必要があります。ありがとうございました。

Brian Olsavsky — 最高財務責任者

もちろんです。いい質問ですね、エリック。まず、コスト・ペナルティーについてです。第4四半期には、40億ドルのコスト・ペナルティーが発生しました。

そのうちの10億ドルは固定費削減によるもので、前年度に十分なスペースを確保したことと、スペースが少なかったためにレバレッジが非常に高くなったことが主な要因です。これは2022年まで持ち越される予定であり、実際に持ち越されました。生産性の観点からは、昨年後半の問題は異なっていました。昨年の下半期には、確か200人、いや、27万人の従業員を増やしましたが、労働力はそれほど多くはありませんでした。

私たちは労働力を追い求め、ネットワークに大きな混乱を生じさせていました。労働力を確保できなかったことで、配送に時間がかかったり、トラックが半分になってしまったりと、さまざまな悪影響がありました。しかし、私たちは、第1四半期に労働力を確保することができ、ネットワークにおける労働力の確実性が大幅に改善されることを期待して、第4四半期を乗り切ったのです。1月にオミクロンの問題が発生したため、おそらく2カ月ほど遅れての計画です。

多くの人が休職している不安定な労働環境の中で、さらに人を雇い、オミクロンの問題が収まると、少なくとも私たちの倉庫の立場からは、人員が過剰であることがわかりました。ですから、問題は混乱から生産性の低下、そして労働力の過剰生産に切り替わり、それは解消されると考えています。第2四半期は時間がかかりますが、第2四半期に20億ドル全額を取り戻せるわけではありませんが、大きく前進することになるでしょう。インフレは両期間とも発生しています。

特に昨年の賃金インフレは、輸送費で発生しました。それはそこにとどまっています。前回お話した後に起きたウクライナ紛争に伴う燃料費で少し増幅されています。このようなコストは、年初に期待していたよりももう少し長く続くと思われます。

また、輸送や貨物輸送、燃料費などの単価の話もしました。これらのコストは現実のものであり、それを相殺する、あるいは輸送や燃料のような高コストのものの使用量を減らす方法を見つけなければなりません。だから、私たちはそれに取り組んでいるのです。現在、第2四半期のガイダンスが発表されています。

第3四半期はプライムデーで在庫と注文が急増しますし、ホリデーシーズンには間違いなく注文が殺到しますから。というのも、プライムデーには在庫と注文の両方が殺到するからです。この2年間に行った決断がよかったと思っています。そして今は、より正常化した需要パターンに合わせて、生産能力をより適正化するチャンスを得ています。

また、場合によっては、サードパーティーの販売業者にもコストを転嫁し、販売に補助金を出さないようにすることも必要です。そして、今後の見通しをご説明します。というのも、先ほど申し上げた超高成長の年を2020年の5月から2021年の5月にかけて通過させるからです。しかし、ボリュームが後退しているわけではありません。

文字通り第1四半期は、2020年から2年間で61%増の収益だったように。つまり、上昇し、上昇したまま、今は……もっと正常な成長パターンに戻っていくのだと考えています。しかし、この難しいコンプ期間の収益成長率に惑わされることはないでしょう。

オペレーター

次の質問は、バークレイズのロス・サンドラーからです。質問をお進めください。

Ross Sandler — Barclays — アナリスト

やあ、みんな。ウクライナ侵攻後の影響について言及されていますね。それは主にインフレと燃料費だと思います。しかし、紛争が始まった後の3月とそれ以前とで、各地域の収益の推移を比較した場合、どのようなコメントがありますか?また、プライム会員と非会員で顕著な差はありますか?ありがとうございました。

Brian Olsavsky — 最高財務責任者(CFO

こんにちは、ロス。プライム会員と非プライム会員の差はあまりないと思います。3月は非常に好調だったと考えています。

昨年3月は米国で景気刺激策の支払いがあった時期なので、前年同月比を比較するのは非常に難しいのです。しかし、前年の3月は米国で景気刺激策が実施された時期でしたので、前年同期との比較は非常に難しいのですが、前年の3月は好調だったと考えています。しかし、おそらくすべての企業がそうであるように、私たちも消費者需要の弱さには警戒しています。なぜなら、燃料費が2倍になると家計は厳しくなり、その影響は食品にも波及します。それは食品にも波及しますし、他のあらゆるものにも波及します。

ですから、私たちはそのことを認識しています。しかし、私たちが重視するのはカスタマーエクスペリエンスです。配送時間を改善し続け、品揃えを増やし、パンデミック以前の時期よりも良くなっています。

オペレーター

最後の質問は、OppenheimerのJason Helfsteinからです。質問を続けてください。

Jason Helfstein — Oppenheimer and Company — アナリスト

ありがとうございます。質問が2つあります。広告について少しお聞かせください。サプライチェーンの混乱が広告に影響を及ぼしていると見ていますか?何かコメントはありますか?それから2つ目は、AWSのバックログが聞かれなかったと思うのですが、今期のAWSバックログの伸びについて、前期比で何か数字があれば教えてください。ありがとうございます。

Dave Fildes — インベスターリレーションズ担当ディレクター

ジェイソン、まず2つ目の質問ですが、バックログについてです。そうですね、つまりバックログがどうなっているかは継続して見ているわけですよね?これは、AWSのお客様がAWSに対して長期的なコミットメントをすることで、その数が増えることです。3月期末で889億ドルの残高があります。これは前年同期比で約68%増です。

また、これらのお客様の加重平均残存期間は3.8年となっています。

Brian Olsavsky — 最高財務責任者(CFO

広告収入は前年比25%増で、売上高成長率に比べると好調な推移です。このように、広告チームの業績と、広告を利用して購入を検討している顧客層にリーチする販売業者やベンダーなどからの評価に、私たちは非常に満足し、喜んでいます。販売者が広告を管理し、マーケティング投資に対する投資回収を分析・計算する能力を高めるために、引き続き新しい製品を展開していきます。

Dave Fildes — インベスター・リレーションズ担当ディレクター

本日の電話会議にご参加いただき、またご質問をいただきありがとうございました。リプレイは、少なくとも3カ月間は、当社のIRサイトでご覧いただけます。また、来期もよろしくお願いいたします。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>