ベストバイ (BBY)2022年第1四半期決算説明会の日本語訳です。

売り上げはクリアしてますがインフレも考慮すると良くはないですしサプライチェーンの問題や在庫増により純利益43%減は厳しいですね。

3月から急激に悪化しているようで今後もサプライチェーンの問題とコスト増により通年ガイダンスを引き下げています。今買って行くには厳しい状況ですね。

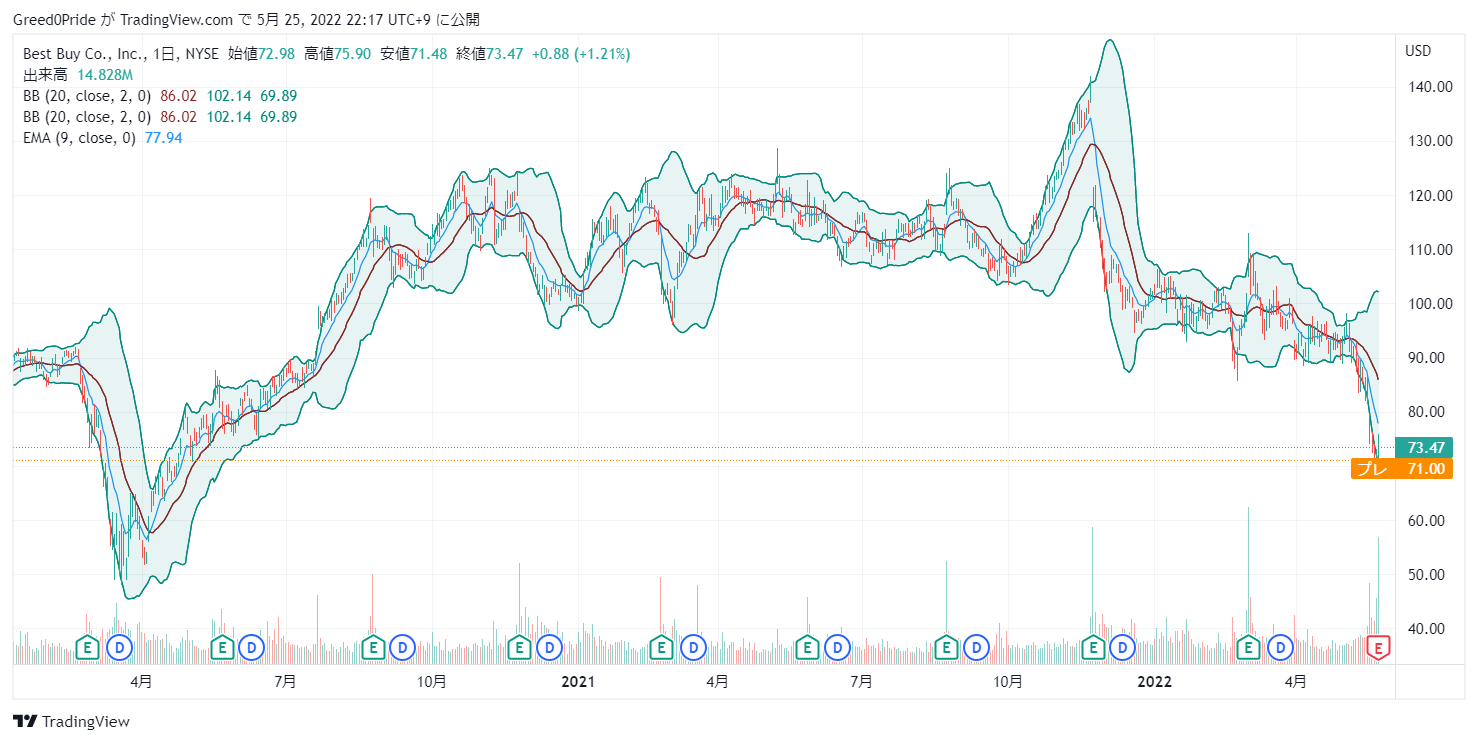

ベストバイ (BBY)株価

ベストバイ (BBY)2022年第1四半期決算説明会

Call participants:

Mollie O’Brien — Vice President, Investor Relations

Corie Barry — Chief Executive Officer

Matt Bilunas — Chief Financial Officer

Sam Reid — Wells Fargo Securities — Analyst

Steven Forbes — Guggenheim Partners — Analyst

Joe Feldman — Telsey Advisory Group — Analyst

Mike Baker — D.A. Davidson — Analyst

Karen Short — Barclays — Analyst

Seth Basham — Wedbush Securities — Analyst

Jonathan Matuszewski — Jefferies — Analyst

Brad Thomas — KeyBanc Capital Markets — Analyst

Scot Ciccarelli — Truist Securities — Analyst

Scott Mushkin — R5 Capital — Analyst

Peter Keith — Piper Sandler — Analyst

More BBY analysis

2022年5月24日午前8時00分(米国東部時間)

オペレーター

皆さん、お待たせしました。ベスト・バイの23年度第1四半期決算の電話会議にようこそ。[オペレーターより】ただ今より、カンファレンスコールをIR担当副社長のモリー・オブライエンに引き継ぎます。どうぞよろしくお願いします。

モリー・オブライエン — インベスター・リレーションズ担当副社長

皆さん、おはようございます。本日は、CEOのコーリー・バリーとCFOのマット・ビルナスが電話に出ています。本日の電話会議では、GAAP方式と非GAAP方式の両方の財務指標について説明します。これらの非GAAP財務指標と最も直接的に比較できるGAAP財務指標との調整、およびこれらの非GAAP財務指標が有用である理由については、今朝の決算報告書に記載されており、当社のウェブサイト、investors.bestbuy.comでご覧いただけます。

本日発表する情報の中には、1995年米国私募証券訴訟改革法の定義に照らし合わせて、将来予測に関する記述が含まれているものがあります。これらの記述は、当社の財務状況、事業イニシアティブ、成長計画、投資、および期待される業績について述べたものであり、リスクや不確実性を含んでいるため、実際の結果はかかる将来見通しとは大きく異なる可能性があります。これらのリスクや不確実性については、当社の現在の決算発表資料、直近の10-Kおよびその後の10-Qをご参照ください。当社は、この電話会議開催日以降に発生する可能性のある事象や状況を反映するために、いかなる将来予想に関する記述も更新または修正する義務を負いません。それでは、コリーさんに電話を回します。

コーリー・バリー — 最高経営責任者

皆さん、おはようございます。そして、ご出席いただきありがとうございます。私は、私たちのチームが力強い実行力を発揮し、お客様に素晴らしいサービスを提供することに専念していることを誇りに思います。当四半期を通じて、チームは不透明なマクロ環境を乗り切り、より高い顧客満足度を達成するとともに、より長期的なビジネスチャンスをもたらすと思われるイニシアティブにエネルギーと興奮を与え続けてくれました。当社は、トータルテックの会員数を増やし、健康事業の勢いを増し、新しい製品カテゴリーを立ち上げ、第1四半期のオンライン販売の平均配信速度が過去最速となりました。

3月の投資家向け説明会では、景気刺激策やその他の政府による支援、過去2年間の異常に強い需要のサイクル、そして強みを生かした将来のための投資の継続により、23年度の業績は異なるものになると予想されると述べました。加えて、販促活動が活発化し、サプライチェーンにかかる費用が圧迫要因となることも予想されると述べました。そのため、年間既存店売上高は1%から4%減少し、非GAAPベースの営業利益率は60ベーシスポイント減の約5.4%となる見通しです。したがって、当四半期の業績の要因は、ほぼ想定どおりでした。

3月上旬にガイダンスを発表して以降、インフレ率の上昇やウクライナ戦争などマクロ環境が悪化し、 売上高は想定を若干下回り、サプライチェーンコストも計画より若干高くなりました。トータルテックへの投資は約100ベーシスポイントの粗利益圧迫要因になりましたが、予想通りであり、クレジットカードのプロフィットシェアによる収入も予想より増加しました。全体として、過去2年間の環境変化や最近のマクロ経済状況に適応するための計画を策定し、実行した当チームの能力を 誇りに思います。当社の売上高および収益性は、パンデミック前と比較してはるかに堅調に推移しています。

第1四半期の売上は106億米ドルで、パンデミック前の20年度第1四半期に比べ15億米ドル(16%)増加しました。また、非GAAPベースの営業利益率は、現在、投資の影響を受けていますが、そうした投資やサプライチェーンの圧力があったとしても、20年度に比べて80ベーシスポイント高い水準にとどまっています。企業向け既存製品売上は、昨年特に好調だった既存製品売上を上回ったため、8%減少しました。昨年第1四半期のコンプ売上が37%増加したのは、政府の景気刺激策の支払いのタイミング、パンデミックにより店舗が早期に閉鎖された四半期の後であること、および在宅勤務に焦点を当てた購入の需要が高まったことによるものです。

カテゴリー別では、コンピューティングとホームシアターが売上減少の主な要因です。昨年の好調な売上からは減少していますが、’20年度の第1四半期と比較すると、コンピューティングの売上は30%以上伸びています。国内アプライアンス事業は、10年以上にわたって1四半期を除いて毎期成長を続けており、既存店売上高は昨年の67%増に加え、3%増を達成しました。私たちは、すべてのタッチポイントにおいて、最もシームレスな方法でお客 様のあらゆる技術的なニーズをサポートすることを目指しています。

そして、お客様のネットプロモータースコアが向上していることも、私たちの励みになっています。この 2 年間でお客様の購買行動や期待値が大きく変化したため、私たちはオムニチャネルの強みを生かし、お客様にサービスを提供し、サポートをしてきました。お客様が実店舗に戻り、商品を見たり触れたり、アドバイスを受けたりする一方で、デジタルでのお客様とのエンゲージメントは非常に高い水準を維持しています。当社の国内売上高に占めるオンライン売上高の割合は31%で、パンデミック前の水準と比較してなお2倍の高さです。

また、電話やチャットによるバーチャルなやり取りからの収益も、急速に増え続けています。さらに、訪問コンサルティングや訪問設置も大幅に増加しており、お客さまのご自宅でのエンゲージメントを拡大しています。当四半期は、全体的にNPSが上昇し、店頭での購入者や店頭サービスでのNPSが過去最高となりました。現在の環境下で重要な、インフレの話題について、少し話を広げたいと思います。

他の企業と同様、人件費、マーケティング、サプライチェーンなどの分野でコスト・インフレが発生しています。しかし、このコスト・インフレはほぼ当社の予想どおりであり、過去2年間の計画と実行が功を奏しました。製品価格に関しては、いくつかの要因により、過去2年間に平均販売価格の上昇が見ら れました。第一に、製品ミックスが変化し、お客様がより高価格帯のプレミアム製品に移行したことです。

これは何年も前から起こっていたことですが、パンデミックの際に加速しました。また、高付加価値製品であるアプライアンスの売上が大幅に増加し、当社の製品構成に占める割合が高ま りました。第二に、大流行期には需要に見合う製品が不足していたため、全体として販促活動や値下げが少なかったこと。第三に、ベンダーが輸送コストや部品コストの上昇を吸収し、その一部が当社 の売上原価の上昇につながりました。

多くの場合、この売上原価の上昇をお客さまへの販売価格の引き上げという形で転嫁しています。重要かつ基本的なことですが、私たちは価格競争力を維持することをめざしています。昨年7月以降、一貫して指摘してきたように、販売促進環境が回復してきました。2011年3月期に入り、第1四半期から通年で販促環境がマージンプレッシャーになることを想定していました。

第1四半期は、多くの製品で前年同期に比べて販促環境が改善しました。また、一部の製品では、当四半期に想定していた以上に販促が進み、大流行前と同程度の水準になりました。次に、第1四半期の業績についてご説明します。期末在庫は前年同期比で9%増加し、20年度以降の売上高の伸びとほぼ同じ水準となりました。

このように需給環境が変化する中、当社のチームは積極的に在庫レベルを管理し、素晴らしい成果をあげました。在庫調整の動きは依然として見られますが、これは特定の製品、ベンダーに限ったことです。全体として、当社の在庫は健全な状態を維持しています。CE の在庫状況は、パンデミックの期間中に比べればはるかに良好ですが、輸送の混乱が続き、コンテナ、労働力、燃料などのコストが上昇するなど、サプライチェーンは引き続き厳しい状況にあります。

もちろん、私たちも今日の世界のサプライチェーンにおける課題と無縁ではありませんし、私たちのビジネスにもいくつかの影響が現れています。私たちは過去数年にわたり、この環境を乗り切り、その影響を軽減するために、サプライチェーンの多くの側面に投資してきました。輸送業者、輸送パートナー、宅配便のパートナーに関しては、ポートフォリオ・アプローチを採用しています。また、港湾運送事業者や混載事業者など、サプライチェーン全体で深い関係を構築しています。

さらに、製品の移動には、鉄道と陸上輸送の両方を戦略的に活用しました。これらの施策により、生産能力を増強し、大規模な混乱を回避し、コスト上昇を抑制することができました。重要なことは、契約上の関係から、より乱高下するスポット市場へのエクスポージャーを抑えることができたということです。また、ベンダーと築いてきた強固な関係も、当社がサプライチェーン環境を乗り切る上で極めて重要です。

ベンダーと密接に連携することで、サプライチェーン・プロセスにおける製品の状況を把握し、影響を与えることができるのです。さらに、私たちは多くのベンダーの輸送を実際に担当し、アジアやメキシコでコントロールすることができます。そして、在庫の動きとコストを完全に可視化し、コントロールすることができます。私たちは物流センターのネットワークに投資し、商品をお客様の近くに効果的に届け、生産性とお客様へのスピードを向上させるテクノロジー・ソリューションを導入してきました。

また、店舗からの出荷を行うカスタマー・フルフィルメント・センターを含む店舗ベースのフルフィルメントに投資し、効果的な従業員配送システムを導入してきました。これらの投資により、過去2年以上の大幅な物量の増加にもかかわらず、お客様への配送の劇的な改善とスピードアップを実現することができました。さらに、店頭での受け取り、カーブサイドでの受け取り、ロッカー、別の受け取り場所など、お客様自身が商品を受け取るための多くの選択肢を用意しています。配送時間が大幅に改善されたにもかかわらず、オンライン販売のうち店舗で商品を受け取る割合は過去数年間、約40%と比較的安定しており、お客様にはこの利便性を高く評価していただいています。

ESGについては、ベスト・バイの社内外における環境と地域社会の支援活動が最近評価されたことに、引き続き勇気づけられました。エシスフィアの2022年版「世界で最も倫理的な企業」リストに掲載されたことを誇りに思います。当社はこのリストに掲載された3社の小売企業のうちの1社であり、8回目の受賞となります。また、「2022 Forbes」誌の「Best Employers for Diversity(多様性に優れた雇用主)」リストでも、小売業で上位4社のうちの1社に選出されました。

このランキングは、より包括的な職場作りに向けたリーダーシップとコミットメントを評価するもので、当社は3年連続の選出となります。当四半期は、リサイクルプログラムを拡大し、大型製品のリサイクルにご協力いただけるお客様を対象とした新しいサービスを開始しました。このサービスは、お客様のご自宅にお伺いし、大型の電子機器や家電製品、また数に制限なく小型の製品を回収し、責任を持ってリサイクルを行い、埋立地を作らないようにするもので、有償で提供しています。このサービスは、ベスト・バイの全店舗で新商品購入時に受けられる引き取りサービスで、日常的に行っているリサイクル・プログラムに追加されるものです。

先に述べたように、社員は変化する環境の中で、多くの場合、ビジネスを効率的に運営し、お客様を優先するために難しい決断を下しながら、よく実行しました。2年以上にわたるパンデミックの影響をラップするため、今年度は減速が予想されますが、当社は現時点で予想したよりも根本的に強い立場を維持しています。私たちは、当社のビジネスの強さに自信を持ち、この先の展開に期待しています。私たちには魅力的な価値創造の機会があり、過去に変化に先んじた投資を成功させたように、今、投資を行い、お客様のニーズに応え、業界における独自の地位を維持するための準備を整えています。

3 月 3 日の第 4 四半期決算とあわせて、より詳細な投資家向け最新情報を提供し ましたので、すべての取り組みの概要を説明するつもりはありませんが、進捗状況 を少しご紹介したいと思います。3 月には、会員価格による割引、製品保証、無料配送・設置、24 時間 365 日 の技術サポートなどを内容とする当社独自の会員制プログラム「トータルテック」について、かなり 踏み込んだ話をしました。トータルテックは、基本的に、お客様がテクノロジーを購入し、稼働させ、楽しみ、そして何か問題が発生した場合には修理することで、完全に信頼していただけるように設計されています。当四半期は、このプログラムの大きな利点をお客様が実感されたため、引き続き多くの会員にご登録いただきました。

また、会員登録されたお客さまから引き続き高いエンゲージメント、顧客満足度、収益の増加が確認され、励みと なりました。特に、マクロ環境を考慮すると、新規会員の獲得ペースに満足しています。トータルテックは、顧客セグメントを問わない幅広い訴求力を有していることが引き続き確認されています。また、店舗だけでなく、デジタルや家庭用チャネルでも会員獲得力を高めています。

なお、財務面では、トータルテックは長期的な利益を得るための短期的な投資であると言えます。10 月の発売を控え、前年同期の売上総利益率に対する圧力はなくなる見込みです。また、長期的には、会員からの支出増が営業利益増につながると考えています。従って、トータルテックは、25年度の目標達成に大きく貢献するものと考えています。

3 月に発表したとおり、当社は、よりデジタル化された世界において、お客様のニーズに応えるため、従業員 の最適化と店舗の再構築を進めています。オンライン・ショッピングから店舗への来店、そして自宅でのビデオチャットへとお客様が移行する中で、より良い、シームレスなショッピング体験を提供するための投資を行っています。これには、バーチャルセールスの戦略も含まれます。パンデミックの初期には、電話やチャットでやり取りするお客さまの数が急増しました。

現在もその量は多く、私たちはさまざまな取り組みを通じて、こうした対話による販売機会を増やすことに積極的に取り組んでいます。1つは、店舗での豊富な経験と複数のカテゴリーで認定された専門販売員の在宅勤務を活用していることです。2つ目は、バーチャル店舗に専任のエキスパートを配置し、店舗と同じようにビデオの購入や製品のデモをサポートすることです。そして3つ目は、海外のコールセンターのエージェントに対するトレーニングを強化し、彼らが有能な販売員であることを実感できるようにしていることです。

これらの取り組みにより、第1四半期の売上高は前年同期比で2倍以上となり、すでに大きな成果を上げています。また、コールセンターの社員がチャットやビデオ、テキスト、画面共有、取引などを行えるよう、技術基盤の強化も進めています。これによって、生産性と販売機会をさらに加速させることができると考えています。私たちは、お客様独自の技術的なニーズに合わせた専門的な支援とインスピレーションを、多くの場合、お客様の自宅で提供するコンサルテーションサービスについて、かなり詳しくお話ししてきました。

このサービスは、顧客満足度が非常に高く、コンサルタントを利用するお客様の支出が増加していることから、重要性を増しています。また、ホームビルディング、ホスピタリティ、ヘルスケアなど、特定の業界の企業向けに技術製品やソリューションを提供することに重点を置いているチームもあります。この部門は数年来成長を続けており、最近ではデジタル技術やフルフィルメントへの投資により、力強い成長の勢いがあり、今後もこの勢いは続くと思われます。例えば、当部門の第1四半期の売上は、前年同期比15%増、20年度第1四半期比では70%以上増加しました。

この2年間は、お客様の行動が変化し、デジタル化志向が強まる中で、チーム編成を積極的に進化させてきました。その結果、全体の従業員数は大流行前よりも減少しています。私たちは、事業モデルの戦略的進化、現在の需要、お客様とのやり取りの性質に関連し、ほぼ適切な数字に達していると感じています。私たちは、ビジネスや購買習慣の変化を踏まえて、今後もモデルを学び、評価し、進化させていくつもりです。

同時に、従業員の柔軟性、トレーニング、報酬、福利厚生にも投資してきましたし、今後も投資を続けていきます。私たちは、現場の離職率が小売業の平均を大幅に下回り、パンデミック以前の離職率に近い水準にあることを大変誇りに思っています。また、ストアジェネラルマネージャーの離職率はわずか6%です。これは、RGMがこのダイナミックな環境でチームを効果的にナビゲートするための勤続年数と経験を持っていることを意味しています。従業員、従業員のキャリアパス、従業員の幸福、そして地域社会に対して投資しているストアマネージャーがいることは明らかです。

その献身的な努力に感謝します。もちろん、先に述べたように、私たちは実店舗の再構築も進めています。今年は、エクスペリエンスストアのコンセプトを実現するために、約 45 の改装を行う予定です。これらの改装では、パイロット店舗では対照店舗に比べ、売上とNPSが引き続き向上しており、特にパイロット店舗の1つでは2年近く運営されていることから、私たちはこの改装に大きな期待を寄せています。

また、アウトレットストアも引き続き好調で、今年もシカゴ、ヒューストン、フェニックスで間もなく新店舗をオープンする予定です。アウトレットストアは、開封済み商品、クリアランス商品、廃盤商品など、通常では回収率が著しく低い大型家電やテレビの在庫を品揃えしています。アウトレットでの販売は、他のチャネルでの販売に比べ、売上原価の回収率が2倍になる傾向があります。さらに、アウトレットは新規顧客や再来店する顧客を惹きつけることができます。

昨年は、アウトレットのお客様の約16%がベスト・バイの新規顧客、37%がベスト・バイの再顧客であったと推定しています。23年度には、さらに15店舗をオープンしてアウトレット店舗数を倍増する計画で、品揃えも大型家電や大型テレビだけでなく、コンピュータ、ゲーム、携帯電話などにも広げていきます。これらの新しいアウトレット業態では、拡大した品揃えに引き寄せられるように、すでに業績が向上しています。最後に、これらのアウトレットストアは、製品が埋め立てられることなく再販される機会を提供することで、当社の循環型経済戦略の重要な要素となっています。

そして、循環型経済戦略のもうひとつの重要な要素は、下取りプログラムです。私たちは、誰よりも多くの主要なCEカテゴリーをカバーする、広範な下取りプログラムを用意しています。第1四半期には、13万5,000台の下取り品をお客様からお預かりしています。下取りプログラムにより、ハイテク製品がゴミとして処理されるのを防ぐだけでなく、お客様は通常、下取りで受け取った金額の 3 倍を Best Buy の新商品に費やしています。

私たちはカテゴリー拡大戦略も続けています。例えば、ベストな電動自転車、スクーター、モペットの新ラインナップで、お客様のサステナブルな通勤をサポートします。今後18ヶ月の間に、これらの製品のセレクションをほぼすべてのベスト・バイ店舗に導入する予定です。また、お客様のガレージに最適な充電器も数店舗で展開します。

また、ギーク・スクワッドは、お客様に電子自転車の組み立てを行うだけでなく、一部の店舗で各輸送製品のサービス・修理の試験運用を始めています。また、つい最近、オンラインと300の店舗でスキンケア技術の新製品を発売し、ヘルス&ビューティー・カテゴリーへのさらなる拡大を発表しました。ベスト・バイ・ヘルス事業では、第1四半期の勢いに満足しています。第1四半期は、大人が自宅で生き生きと暮らすための健康と安全のためのソリューションを提供するアクティブ・エイジング事業の新規契約数が大幅に増加しました。

また、新興のバーチャルケア事業では、患者さんと医師をつなぎ、在宅ケアを可能にします。昨年 11 月には、FDA の認可を受けた在宅介護のためのモニタリング・プラットフォームを有するテクノロジー企業であるカレントヘルス社を買収し、当社の戦略を加速させることに成功しました。カレント・ヘルス社が提供するサービスと、当社の規模での存在感やGeek Squadの在宅機能との組み合わせは、すでに医療業界に響いています。ベスト・バイとの提携により、カレント・ヘルスは、マウントサイナイ・ヘルスシステム、パークランド・ヘルス、英国国民保健サービスなどの医療システムとの関係拡大を含め、過去最高の商業収益を達成しました。

また、英国の国民保健サービスなどとの関係も拡大しています。カレント・ヘルスは、革新的な在宅介護プログラムを導入する全米の医療機関を支援する役割を果たし、2022年MedTech Breakthrough Awardsプログラムの最優秀病院技術導入賞を受賞したことをお伝えできることを嬉しく思っています。また、カレントヘルスはフロスト&サリバン社から、世界のバーチャル在宅ケアプラットフォーム業界における2022年の最優秀企業にも選ばれています。

要約すると、第1四半期に多くのことを達成できたことを誇りに思うとともに、今後の展開に期待を寄せています。しかし、依然として大きな不確実性が存在することは明らかです。一方、消費者のバランスシートは依然と して比較的強固です。消費意欲は旺盛で、賃金は上昇し、失業率は過去最低を更新しています。

一方で、多くの消費者は昨年得た景気刺激策を使い果たし、ガソリンや食品価格の上昇、金利や住宅ローンの上昇、景気後退懸念、株式市場の変動、ウクライナ戦争に端を発した地政学的不安といった問題にも直面しています。このような背景のもと、消費は、家に閉じこもる買い物から、サービスやパンデミック時に多くの人が楽しめなかった活動への体験的な消費に徐々にシフトしています。冒頭で申し上げたとおり、業績のドライバーはほぼ想定どおりでしたが、既存店売上高の減少率8%は、当四半期を通じてインフレ圧力が高まったことにより、より軟調に推移しました。この傾向は第2四半期に入っても続いており、当面はこの傾向が弱まるとは思えません。

従って、マットが説明するように、2011 年度の既存店売上高は 3%から 6%の範囲で減少するものと見込んでいます。これにともない、Non-GAAPベースの営業利益率を5.2%から5.4%の範囲に変更します。私たちは、この急速に変化する環境の中で、日々の業務と長期的な戦略や成長へのコミットメントとのバランスをとりながら、積極的に事業を展開していきます。第1四半期の詳細と見通しについてマットに話を譲る前に、すべてのチャネルでお客さまのために尽力している従業員に感謝したいと思います。

皆さんのチームワークと忍耐力に大いに感謝しています。私はベスト・バイの文化、そしてテクノロジーによって生活を豊かにするという我々のコミットメントを愛しています。そして、最後にこう申し上げたいと思います。私たちは、テクノロジーは今日、かつてないほど重要な意味を持つと固く信じています。

私たちの生活のあらゆる側面がテクノロジーによって変化しており、私たちは独自にそれをお客様の生活に適した形で家庭内に取り入れる方法を知っています。専門家が厳選した品揃えから、ご自宅でのご相談まで、また、お使いの技術が思い通りに動かないときの技術サポートや、アップグレードしたいときの下取りリサイクルまで、私たちには、他の誰にもできない方法でお客さまを刺激しサポートする能力があると信じています。それでは、マットに電話をつなぎたいと思います。

マット・ビルナス — 最高財務責任者

皆さん、おはようございます。今朝のプレスリリースで、詳細な決算情報をご覧いただけたかと思います。コリーが述べたように、第1四半期の業績は、前年同期比で軟調に推移すると予想していました。企業売上高は106億ドルで、前年同期比8%減となりましたが、これは前年同期が既存店売上高で37%増と非常に好調だったためです。

非GAAPベースの営業利益率は前年の6.4%に対し、4.6%となりました。パンデミック以前の20年度第1四半期と比較すると、非GAAPベースの営業利益率は80ベーシスポイント上昇しています。販売費・一般管理費の改善には、売上高の増加が明らかに寄与していますが、その他にもいくつかの要因 があります。トータルテック社のメンバーシップへの投資だけで、20 年 3 月期と比較して今期の営業利益率に 100bp 以上の圧力がかかりました。

また、ベスト・バイ・ヘルスへの投資も行っています。これらはいずれも短期的にはプレッシャーがかかる分野ですが、規模が拡大するにつれて、長期的には魅力的な財務的リターンをもたらすと私たちは考えています。また、20年度以降、オンライン・チャネルの売上構成比が2倍以上になったことも特筆しておきたいと思います。当社は、消費者の購買行動の変化をサポートするために、オペレーティン グモデルを効率的に進化させ、同時に賃金の上昇、サプライチェーンやテクノロジー のコスト増を乗り切りました。

次に、当四半期の業績について、前年同期比で詳しくご説明します。国内売上高は、既存店売上高が8.5%減少したことにより、前年同期比8.7%減の99億円となりました。月次ベースでは、予想どおり、既存店売上高の減少幅が最も大きかったのは3月期の5週 間分でした。コリー氏が述べたように、カテゴリー別では、当四半期の既存売上高の減少に最も貢献したのは、コンピュー タとホームシアターでした。

また、当四半期のサービス分野の既存売上高は12%減少しました。これは主に、従来は単体で売上を計上していた保証サービスや設置サービスなどの特典が含まれる トータルテック会員制度の影響によるものです。海外セグメントの売上高は、前年同期比 5.4%減少し、7 億 5,300 万ドルとなりました。この減収は、メキシコからの撤退にともなう1,900万ドルの減収、およびカナダでの既存店売上高が1.4%減 少したことによるものです。

売上総利益は、前年同期比120ベーシスポイント減少し、22.1%となりました。国内における売上総利益率は140ベーシスポイント低下しましたが、これは主に、トータルテックに 関連する圧力を含む、サービスマージン率の低下によるものです。また、販促活動の増加を含む製品マージン率の低下や、サプライチェーンコスト上昇の影響も当四半期の 売上高にマイナスの影響を及ぼしました。これらの項目は、当社のプライベートブランド及び共同ブランドクレジットカードに関するプロフィット・ シェアリング収入の増加により、一部相殺されました。

最後に、国際的な非 GAAP 型売上総利益率は前年度比で 130bp 改善し、企業業績に対して約 20bp の加重効 果をもたらしました。なお、トータルテックの売上総利益率は、主に、従来のトータルテックのサポートサービスと比較して、顧客 の便益が増加したことと関連する費用に関連しています。加重平均した場合、国内売上総利益は前年同期比で約 100bp のマイナスとなりますが、これは当四半期に おける当社の予想とほぼ同じでした。販売費・一般管理費(Non-GAAPベース)は1億ドル減少し、売上高に対する比率は60ベーシスポイント増加しました。

国内セグメントの販管費減少の主な要因は、昨年の一時的な感謝賞4,000万ドルを含む、1億3,000万ドルの報奨金減少です。これは、昨年の一時的な報奨金4,000万ドルを含むものです。報奨金の減少を一部相殺したのは、 健康に対する取り組みに関する広告宣伝費の増加でした。当四半期、当社は 4.55 億ドルの自社株買いと 1.99 億ドルの配当金により、合計 6.54 億ドルを株主に還 元しました。四半期配当金は 26%増の 0.88 ドルとなり、8 年連続の増配となりました。

普通配当は前年度に比べ 10%以上増加しました。当初のガイダンスどおり、今年度は約15億ドルの自社株買いを実施する予定です。次に、通期の見通しについてご説明します。年初からの見通しの主要な前提条件の多くに変更はありません。

上半期は、売上高の伸びと非 GAAP 型営業利益率のいずれについても、前年同期比でより大きな圧力がかかると予想しています。また、Non-GAAPベースの営業利益率の低下は、主にトータルテックの売上総利益率の低下によるも のと予想しています。次に、見通しの変更について説明します。今年に入り、昨年の大規模な政府刺激策の遅れを認識するようになりました。

すでにお話ししたとおり、第1四半期の売上は予想を若干下回り、この傾向は第2四半期に入っても続いています。この落ち込みが、昨年の景気刺激策に伴うロングテールなのか、それともインフレ懸念や個人消費の体験型へのシフトにより個人消費全体が減速しているのかを見極めることは困難です。過去数週間の動向を踏まえ、当四半期は当初の見通しを下回る可能性が高まったと判断しています。その結果、既存店売上高は3%から6%の減少を見込んでいます。

コリーが述べたように、明らかに、マクロのクロスカレントにはまだ多くの不確実性があります。したがって、広告宣伝費、店舗人件費などの変動費、および裁量的な分野への支出を適切に調整し、売上動向 を引き続き見極めていきます。また、当年度末にかけては、プライベートブランド・カードの好調な推移により、サプライチェーンなどのコスト増を一部相殺できるものと見込んでいます。同時に、将来的に魅力的な財務的リターンをもたらすと確信している施策の進展に引き続き注力していきます。

売上高の見通しを下方修正した結果、当社の非 GAAPベースの営業利益率の見通しは 5.2%から 5.4%になりました。以上の結果、通期の連結売上高は483億米ドルから499億米ドル、既存店売上高は3%から6%の減少、非 GAAPベースの営業利益率は約5.2%から5.4%、非GAAPベースの希薄化後EPSは840ドルから9ドル、非GAAPベースの実効税 率は約24%と見込んでいます。最後に、資本支出は引き続き約11億ドルを見込んでいます。

前回の決算説明会でもお伝えしたように、今後、四半期ごとのガイダンスを提供する予定はありません。しかし、私たちの見通しに関する背景を説明したいと思います。第1四半期のいくつかの主要なテーマは第2四半期でも一貫して継続される見込みです。その結果、第2四半期の既存売上高および非GAAPベースの営業利益率の前年同期比低下は、いずれも第1四半 期とほぼ同水準になると予想しています。

なお、昨年の第2四半期には、実効税率引き下げにともなう一時的な希薄化後1株当り利益0.47ドルが含まれてい ます。それでは、オペレーターに質問をお伺いします。

質疑応答

オペレーター

[最初の質問は、ウェルズ・ファーゴのザカリー・フェイデムさんからです。どうぞよろしくお願いします。サム・リード — ウェルズ・ファーゴ証券 — アナリスト

どうもありがとうございます。ザックに代わってサム・リードが登場します。大局的な質問をしたいと思います。本日のガイダンスの更新に関連して、25年度の前提条件を再調整していただけないでしょうか?明らかに、あなたが言ったようなマクロの逆風は、おそらく一時的なものでしょう。

しかし、24年度および25年度の業績に対するプレッシャーはより大きくなるのでしょうか?また、営業利益率6.3%~6.8%という目標の中で、2%~4%の通期コンプについてどのように考えるべきでしょうか?

Matt Bilunas — 最高財務責任者

はい。ご質問ありがとうございます。もちろん、現時点で25年3月期の目標を更新するのは時期尚早だと思います。おっしゃるとおりです。

しかし、同時に、私たちは、この目標を達成するために、非常に努力しています。しかし、同時に、私たちはこの業界の強さを信じていますし、投資家向け説明会で説明したトータルテックや、健康事業における品揃えの拡充などの取り組みにとても勇気づけられています。これらはすべて従来どおりです。そして、どちらかといえば、今後の展開にさらに期待を寄せています。

このように、今年度の業績予想はかなり幅があります。そして、25年度の範囲もまだかなり広いです。ですから、3月の目標設定時にすでに想定していた成果も数多くあります。ですから、これらの数字にはまだかなりの自信があります。

Sam Reid — ウェルズ・ファーゴ証券 — アナリスト

素晴らしい。いや、すごく助かります。それから、家電製品に少し話を移しますが、特に昨年の状況を考えると、あなた方がまだプラスのコンプを達成しているのは素晴らしいことです。特に、昨年のような景気刺激策やマクロ的な圧力が続く中で、家電部門のプラスのコンプの持続性についてお聞かせください。

ありがとうございました。

Matt Bilunas — 最高財務責任者

家電製品部門は、長い間、成長を維持してきた分野です。10年間、店舗を閉鎖した1回を除いて、四半期ごとに成長を続けています。ですから、私たちのチームが売上を伸ばし続けることができると、とても確信しています。

明らかに、ここ2、3年の間に非常に高いレベルのコンプが来ています。しかし、私たちのチームは、家電製品を購入する場所として非常に意味のあるものにするために、品揃えと体験の変化を促進し続けています。これには、大手と小規模のサイトの両方が含まれます。ですから、私たちはこの分野での展望にとても期待していますし、自信を持っています。

私たちは5年連続で、家電量販店の中で最も顧客満足度の高い企業として「J.D. パワー賞」を受賞しました。このチームは適切な経験を積んでおり、将来に向けて売上を伸ばすのに役立つと思います。

Sam Reid — ウェルズ・ファーゴ証券 — アナリスト

素晴らしい。本当にありがとうございます。本当にありがとうございました。

コーリー・バリー — 最高経営責任者

ありがとうございました。

オペレーター

ありがとうございます。次の質問は、グッゲンハイム・パートナーズのスティーブン・フォーブスからです。どうぞよろしくお願いします。

スティーブン・フォーブス — グッゲンハイム・パートナーズ — アナリスト

ありがとうございます、おはようございます。コリー トータルテックに焦点を当てたいと思います。また、会員数が予想に対してどのように変化しているのか、解約や維持の状況についてもう少し詳しく教えていただければと思います。それから、現在のような環境において、バリュー・プロポジションのどの部分が最も顧客に響いているとお考えでしょうか?

コーリー・バリー — 最高経営責任者

まず、少し離れたところからお話しします。もちろん、私たちがここで目指しているのは、お客様に対する深い知識と、数多くの会員制プログラムの歴史、そして私たち独自の能力を組み合わせて、非常に幅広いリーチを持つ、非常にユニークな有料会員制サービスを作り上げることです。このように、幅広い層にアピールできるということは、より多くの異なるタイプの人々を見ることができるということです。

また、当社の社員は、さまざまなオファーを提供することに情熱を持っているので、販売もしやすいのです。何が反響を呼んでいるのか、というご質問ですが、実は、すべての側面が反響を呼んでいるのですが、異なる層には異なる側面が反響を呼んでいるようです。特に、Apple Careをはじめとする保証制度は、若い世代を中心に支持されています。また、価格と割引はすべての層で支持され、サポートは一部の高齢者層で支持されています。

つまり、このポイントは、多くの人にアピールできるような、幅広い提案をしていることです。その目的は、フリークエンシーとシェア・オブ・ウォレットを長期的に促進することです。今、更新していないのは、昨年のベータテストの周回を始めたところだからです。実は、4月に開始し、10月に本格展開しました。

そのため、リテンションがどのようなものか、文字通り今、手探り状態なのです。しかし、コンバージョン(顧客転換)が進むにつれて、期待通りの成果を上げています。ただ、今はまだ……定着率についてあまりコメントする前に、実際にプログラムに参加した新しいお客さまを何人か周ってみたいと思っているところです。ただ、ここで申し上げたいのは、消費者を取り囲む堀を作り、他の場所でCEを購入することを不可能にすることです。

そして、私たちの製品を購入する消費者の財布のシェアを拡大することです。ですから、私たちが望んでいることを実現していることは分かっています。しかし、この期間を使って、買収や現在の使用状況、そして最終的には保持率について学び、繰り返し学習しています。

Steven Forbes — Guggenheim Partners — アナリスト

ありがとうございます。1回で終わります。幸運を祈ります。

コーリー・バリー — 最高経営責任者

ありがとうございます。

オペレーター

ありがとうございます。次はテルゼーのジョー・フェルドマンさんからご質問です。どうぞよろしくお願いします。

ジョー・フェルドマン — テルゼー・アドバイザリー・グループ — アナリスト

どうも、みなさん。質問をお受けいただきありがとうございます。プロモーションの話に戻りますが、いくつかの製品でプロモーションを強化し始めているというお話がありました。また、プロモーションについてどのようにお考えでしょうか。

今年の下半期は、プロモーションが加速するのでしょうか、それとも1年前と比べれば平準化されるとお考えでしょうか?ありがとうございます。

Matt Bilunas — 最高財務責任者

もちろんです、ありがとうございます。3月に説明したように、今年は昨年に比べてプロモーションが抑えられると予想していました。そして、いずれは20年3月期の水準に近いところまで戻るだろうともコメントしていました。

しかし、当四半期に入り、プロモーション面での圧力が予想以上に高まっています。しかし、これはクレジットカードの利益分配が改善されたことにより、相殺されました。しかし、販促はもう少し増えています。これは、ほとんどのカテゴリーで見られることだと思います。

割引額とプロモーションの組み合わせが増え始めています。テレビは、前年同期比でより多くのプロモーションが行われた分野です。コンピューティングは、昨年の7月からずっとプロモーションを強化してきました。この傾向は続いています。

このように、私が注目するのはこれらの分野です。しかし、特定のカテゴリーでは、非常に象徴的な製品もあり、在庫が逼迫しているにもかかわらず、非常にプロモーションが行われています。全体として、私たちが期待したとおりになってきています。20年度の水準に戻るほどではありませんが、私たちが予想したとおりの道筋に向かっています。

Joe Feldman — Telsey Advisory Group — アナリスト

それは素晴らしい。ありがとうございます。今期もよろしくお願いします。

Matt Bilunas — 最高財務責任者

ありがとうございます。

コーリー・バリー — 最高経営責任者

ありがとう、ジョー。

オペレーター

ありがとうございます。では、DavidsonのMike Bakerに移ります。どうぞよろしくお願いします。

マイク・ベイカー — D.A.デビッドソン — アナリスト

どうも、ありがとうございます。関連する質問を2つほど。1つは、3月が四半期で最も悪い時期だったとおっしゃいましたね。

そこで、4月について少しお話いただけますか?弱さが続いているとおっしゃっているようですが、もう少し詳しく教えてください。それから、これは前回のガイダンスと同じですが、前年比の変化という点では、前半の予想に対して後半の方がずっと良いように見えます。この確信の根拠は何でしょうか?単純に比較対象が違うだけなのか、それとも下半期の見通しが大幅に改善される理由は何でしょうか?ありがとうございます。

マット・ビルナス(Matt Bilunas) — 最高財務責任者

もちろん、そうです。特定の月についてコメントするつもりはありませんが、第1四半期では3月が最も大きな落ち込みとなりました。そして、第1四半期を終えてからも販売圧力は続いており — 実際には、我々が予想していたよりも販売圧力は少し強かったようです。昨年も、第2四半期に入ったときに、5月の最初の数週間はまだ30%程度のコンプがあるという話をしましたね。

昨年3月から始まった景気刺激策をまだ続けているわけです。そのため、売上高の減少の大部分はこの影響によるものです。下半期について考えてみると、いろいろなことがあります。下半期になれば、景気刺激策の影響はほとんどなくなり、比較の対象にもならなくなると考えています。

また、昨年と比較した場合、第4四半期に、象徴的な分野で顕著な品不足が発生し、売上に影響を与えました。また、第4四半期には、オミクロンバリエーションの影響を軽減するために、1月に店舗の営業時間を短縮しました。そして最後になりますが、これらの施策が軌道に乗れば乗るほど、売上見通しへの影響はさらに大きくなると考えています。以上が、私が強調したい理由です。

マイク・ベイカー — D.A.デビッドソン — アナリスト

わかりました。ありがとうございました。

Matt Bilunas — 最高財務責任者

ありがとうございます。

オペレーター

次に、バークレイズのカレン・ショートさんにお願いします。どうぞよろしくお願いします。

カレン・ショート — バークレイズ — アナリスト

どうもありがとうございます。実は、もう少し詳しくお聞きしたいのですが、2025年のガイドについて、現在の状況についてフォローアップをお願いします。先ほど質問されたように、あなたは下半期の業績と、下半期が良く見える理由について少し詳しく説明しました。

しかし、明らかに第2四半期が予想よりかなり低調であるという事実を踏まえて、2025年通期の見通しである6.3~6.8に自信を持てる理由について、もう少し詳しく教えてください。また、通期と2025年の見通しについて、景気後退を織り込んでいるのでしょうか。

コーリー・バリー — 最高経営責任者(CEO

はい、まず25年度のガイダンスからお話しします。マットが言ったことを繰り返したいと思います。私たちが提示した長期的な指針は、まだ本当に初期の段階です。

また、いくつかのコメントで申し上げたように、多くの可動部品や断片があります。ですから、私たちは、25年版のガイドを実現するための取り組みとロードマップに、引き続き自信を持っています。また、マットが言ったように、その範囲はかなり広いです。ですから、今年も引き続き、こうした取り組みがどのように展開されるのか、今年がどのようになるのか、そして、より長期的なガイドにどのような影響を与えるのかを理解するために、今年を利用するつもりです。

しかし、今年がどのような年になるかを見極めるために、少し時間を置くことは必要だと思います。リセッション(景気後退)についてのご指摘ですが、ここで一歩引いて考えてみたいと思います。まず、この業界は非常に安定した業界であることを再認識していただきたいと思います。コンシューマー・エレクトロニクスは長期的には安定した産業です。

この2年間で、人々の生活における技術の重要性が明らかになりました。ですから、そのことを背景にして、私たちはすでに今年、この業界が衰退することを明らかに計画していたのですが、最近の結果を見て調整したということが重要なことだと考えています。需要が軟化する要素を織り込んでいると言ってもよいのですが、完全なリセッションやガイドを計画しているわけではありません。現時点では完全なリセッションは想定していません。

もしそうであれば、私たちは業績と見通しを更新し続けるでしょう。しかし、完全なリセッションではなく、よりソフトな環境というのが私たちの指針です。

マット・ビルナス — 最高財務責任者

それから、レートガイドについても質問があったと思います。今年のレートについては、販売面で少しソフトになったということで、実は当初のガイダンスの予想値である5.2から5.4からそれほど大きくはずれてはいません。しかし、この予想に含まれている構造的な要因は、すべて私たちの期待どおりです。今のところ、それほど大きな違いはありません。

また、売上高だけでなく、25年3月期の為替レートの見通しについても、すでに今年とそれ以降の見通しの中に織り込んでいますので、自信を持っています。

カレン・ショート — バークレイズ — アナリスト

わかりました。ありがとうございました。

Matt Bilunas — 最高財務責任者

ありがとうございました。

オペレーター

ありがとうございます。次の質問はウェドブッシュ証券のセス・バシャムさんからです。

Seth Basham — Wedbush Securities — アナリスト

どうもありがとうございます。販促環境について補足します。パンデミック前の水準と比較して、今年のプロモーションはどの程度を計画しているのか、教えてください。また、粗利率の圧迫要因として、事前のガイダンスに対してどの程度組み込まれているのでしょうか?参考になれば幸いです。

Matt Bilunas — 最高財務責任者

先ほど申し上げたように、プロモーションは20年度とほぼ同じ水準に戻ったと見てよいでしょう。この1年を通して、それがいつになるかは分かりませんが、年が進むにつれて増えていくものと思われます。重要なのは、今年の後半になると、昨年の7月からコンピューティングのプロモーションが増加したところを周回し始めていることです。

ですから、今年の下半期に向けて、ほとんどのカテゴリーでプロモーションをゆっくりと増加させることを計画に織り込んでいます。その結果、20年度のどこに到達するかは、正確にはわかりません。しかし、計画の中にそれを織り込んでいます。

コーリー・バリー — 最高経営責任者

それから、皆さんもご存じだと思いますが、念のため申し添えます。明らかに、プロモーションはベスト・バイだけの機能ではありません。ベンダーとの関係も重要な要素です。ベスト・バイは、彼らの最新かつ最高の製品を世に送り出し、適切な価格で提供することに関心を持っています。

ですから、これは単にベスト・バイの販促活動というわけではありません。ベンダーとの協力による、業界全体のプロモーションの一環なのです。

Seth Basham — Wedbush Securities — アナリスト

了解しました。ありがとうございます。

オペレーター

ありがとうございます。では次に、JefferiesのJonathan Matuszewskiに話を伺います。どうぞよろしくお願いします。

Jonathan Matuszewski — Jefferies — アナリスト

素晴らしい。私の質問に答えてくれてありがとうございます。マット、私たちのクライアントの多くは、需要の減速が続く可能性のある環境において、企業が費用を柔軟に調整する能力に注目しています。P&Lの固定費と変動費の割合、また、背景が悪化した場合の裁量的支出の削減の優先順位について、最新情報を教えてください。ありがとうございました。

Matt Bilunas — 最高財務責任者

もちろんです。今年に入り、私たちは……売上高の成果の範囲について5.4%としたガイダンスでさえ、当初のガイダンスの5.4%の範囲内に収めるためにどのような手段を講じるべきか、すでに暗中模索しています。ですから、売上が予想より伸びたり縮んだりした場合には、通常の業務としてこのようなことを行います。

また、販売量の減少に伴い、マーケティングや店舗の人件費などの調整も行います。このように、販売トレンドの変化に応じて、さまざまな調整を行うことができます。それに加えて、変動費以外の裁量的な要素も考慮する必要があります。しかし、場合によっては — あるいは快適な範囲での追加のマーケティング、あるいは旅行や資本支出の調整といった単純な分野でも、1年のうちいつそれを行うかによって減価償却費を調整することができます。

つまり、変動費と自由裁量があるのです。また、コリーも述べているように、今年はリセッションを想定した計画を立てているわけではありません。しかし、もし業績がさらに悪化するようなことがあれば、固定費の削減を検討することになります。しかし、今のところ、そのような計画は立てていません。

もしそうなったら、そのような分野にも目を向けることになると思います。しかし、いずれにせよ、私たちは、25年度の目標達成に向けた長期的な成長を実現するための戦略的投資を大切にしていきたいと考えています。ですから、今、私たちがどのように見ているかという点で、今年を見据えたときに削減を検討するのは、そこが最後になります。

コーリー・バリー — 最高経営責任者

私たちのチームは、この軟調な環境をここまでよく乗り切ってきたと言えると思います。そして、需要の軟化に適応するために私たちが用いる要因は、明らかに、不況に対応するために考慮すべき事柄と重なります。ですから、舞台裏では、さまざまなシナリオを描いていることでしょう。そして、チームは急速に変化する環境にうまく対応していると思います。

そして、同じような考え方や配慮を、さらに縮小した場合にも行うことができるのです。

Jonathan Matuszewski — Jefferies — アナリスト

なるほど。ありがとうございます。幸運を祈ります。

コーリー・バリー — 最高経営責任者

ありがとうございます。

マット・ビルナス(Matt Bilunas) — 最高財務責任者

ありがとうございます。

オペレーター

ありがとうございます。次は、KeyBancのブラッド・トーマス氏にお願いします。どうぞよろしくお願いします。

ブラッド・トーマス — キーバンク・キャピタル・マーケッツ — アナリスト

こんにちは、おはようございます。在庫について少しお伺いしたいのですが。コリー、あなたは在庫が全体的に健全であると述べていると思います。

しかし、もう少し文脈を整理して、消費者心理が弱まり続ける場合に、どのような手段を講じることができるか、教えていただけないでしょうか。それから、インフレとASPのために在庫水準がどの程度上昇したのか、もう少し詳しく教えてください。どうもありがとうございました。

コーリー・バリー — 最高経営責任者

はい。まず、在庫レベルを慎重に管理し、さらに重要なこととして、サプライチェーンに行った投資の一部を活用して、本当に素晴らしい仕事をしてくれたチームに感謝の意を表します。ここで、いくつかの背景を説明します。昨年は在庫が異常に少なかったのです。

コンプ率37%という市場の需要に鑑みれば、昨年は異例の低水準でした。そして今、この在庫バランスは、パンデミック前と比較して、売上高の伸びとほぼ完全に一致しています。ですから、もしパンデミック前の正常な状態に戻ったとしたら、今、売上の伸びと在庫の伸びはほぼ完全に一致しています。これは、ベンダーとのパートナーシップの賜物であり、在庫を積極的に管理している証だと思います。

このテーマの背景には、ご想像の通り、いくつかの主要カテゴリーの数量が減少していることがあります。これは、先ほど申し上げた様々な要因、つまりプレミアムやビジネスミックスの変化、あるいはインフレによってASPが変化しているためです。このことは、在庫が健全であり、適切な水準にあるという私の自信をさらに強めるものです。注意すべきは、特定のベンダーや、マットが言ったような代表的なSKUについては、非常に孤立した領域でまだスポット的な制約があることです。しかし、全体として、私たちは良い在庫ポジションにあると強く感じており、それは私たちがこれまで行ってきた在庫管理の方法と非常によく一致しています。

Brad Thomas — KeyBanc Capital Markets — アナリスト

素晴らしいですね、コリー。また、インフレによって在庫がどの程度増加しているのか、その背景を教えてください。

コーリー・バリー — 最高経営責任者

そうですね。先ほど申し上げたように、具体的な数値は出していません。というのも、ASPを上昇させているさまざまな要因のことを考えると、本当に難しいからです。プレミアム志向が強まるにつれ、ビジネスミックスも変化しています。

家電製品も増えており、ASPが高くなる傾向があります。ここ数年、全体的にマークダウンやプロモーションが減少しており、さらにインフレも発生しています。このような要因が重なり、ASPが上昇しているのです。ですから、私がお伝えしたいのは、主要なカテゴリーの多くは、在庫の単位がパンデミック前の比較に比べて減少しており、その多くは、このような複合的なASPの上昇によってもたらされている、ということなのです。

Brad Thomas — KeyBanc Capital Markets — アナリスト

ありがとうございます。とても助かりました。ありがとうございました。

Corie Barry — 最高経営責任者

はい ありがとうございます。

オペレーター

Truist SecurityのScot Ciccarelliから次の質問があります。どうぞよろしくお願いします。

Scot Ciccarelli — Truist Securities — アナリスト

おはようございます。スコット・シッカレリです。コリーとマット、3月と4月にかなり厳しい状況にあった他の小売業者数社が、5月に売上が改善し始めたと報告しているそうですね。しかし、第2四半期に関するあなたのコメントからは、それが見られないということがうかがえます。

そこで質問なのですが、他の小売業で見られるような回復が必ずしも見られないのはなぜだとお考えですか?また、それに関連して、株価の動向を見ている場合、あなたのコメントは何か違うのでしょうか?ありがとうございます。

コーリー・バリー — 最高経営責任者

まずは私から、そして私が聞き逃したことはマットに補ってもらいましょう。しかし、昨年を振り返る必要がありますし、マットもこれについて言及しています。第1四半期に37%のコンプを達成し、5月も30%台の持続的な成長を遂げました。他の企業とは異なり、景気刺激策や在宅勤務の関係で昨年から非常に高い成長を持続しており、これは異なる傾向です。

また、他の小売業者が天候についてコメントしているのを聞いたと思いますが、私たちのビジネスには他の業者ほど影響を及ぼさないだろうと思います。ですから、3年間を振り返って事業を見ると、比較的一貫性があり、3年間の積み重ねの中で第2四半期に向かうにつれてかなり好調になっていると思います。

Scot Ciccarelli — Truist Securities — アナリスト

了解しました。ありがとうございました。

コーリー・バリー — 最高経営責任者

はい。

オペレーター

ありがとうございます。R5キャピタルのScott Mushkinに移ります。どうぞよろしくお願いします。

スコット・ムシュキン — R5 キャピタル — アナリスト

どうも、皆さん。私の質問に答えてくれてありがとうございます。そこで、収益性の話に少し戻したいと思います。質問ですが、基本的に、もし(大きな)可能性があることは承知していますが、売上または収益がパンデミック前の水準まで落ち込むとしたら、その場合でも、この事業は構造的に収益性が高いとお考えでしょうか?また、もしそうだとしたら、なぜそう考えるのでしょうか?ありがとうございます。

Matt Bilunas — 最高財務責任者

ええ、私たちは、パンデミック前よりも構造的に収益性が向上していると考えています。パンデミック前の約2倍となったデジタル販売への大きなシフトに伴い、モデルを調整するために過去2年間に行ったいくつかの行動や作業について考えてみると、デジタルや店舗をサポートするため、あるいは単に異なるタイプの顧客対応ニーズをサポートするためのコスト構造を理解するために適切な行動をとりました。この間、私たちは適切な行動をとり、売上とマージン構造の変化を考慮し、コストモデルを調整しました。ですから、私たちは基本的に、お客様への製品供給をどのように決定するかということにかかっていると考えています。

店舗に何人の従業員を配置するかということです。過去数年間、粗利益率と販売管理費の間のコスト構造を変更するために、さまざまなことを慎重に検討してきました。ですから、基本的には、第1四半期は、パンデミック前の第1四半期と比較して80bp増加したと考えています。これは、第1四半期にトータルテックのような100ベーシスポイントの投資を行い、eコマース事業を倍増させ、より高い小包費用を計上したにもかかわらず、第1四半期よりも販管費のレバレッジがかなり高く、実際に事業で行っている粗利投資の一部を相殺することができたためです。

このように、基本的には、当社の事業構造はより収益性の高いものとなっていると考えています。そして、これが私たちのコミットメントの根底にあり、20年度の目標である6.3%から6.8%に到達することなのです。

Scott Mushkin — R5 Capital — アナリスト

ありがとうございます。マット、素晴らしかった。ありがとうございました。

オペレーター

次はPiper SandlerのPeter Keithに移ります。どうぞよろしくお願いします。

ピーター・キース — Piper Sandler — アナリスト

どうも、ありがとうございます。おはようございます ベスト・バイの広告キャンペーンについてお伺いします。

私の理解では、これは売上総利益を増加させるはずです。また、明らかに広告費の背景には変化や進化があるようです。そのため、そのプログラムの見通しに何か変化があれば、教えてください。また、第1四半期にあったトータルテックの100ベーシスポイントの圧力は、第2四半期も継続するのでしょうか?

Matt Bilunas — 最高財務責任者

もちろんです。まず、Totaltechの圧力からお話しします。下期に入ると、トータルテックの立ち上げが一段落します。ですから、第2四半期のドライバーは第1四半期と同じようなものになると考えています。

その中には、トータルテックの圧力が100ベーシスポイント程度含まれるでしょう。しかし、第3四半期、第4四半期になると、それを上回るようになります。トータルテックは昨年10月に立ち上げましたので、第3四半期の終わりまでは周回遅れとなります。ですから、第3四半期はまだトータルテックの圧力が少しあります。

そして第4四半期には、その立ち上げが一巡したため、前年同期比でのプレッシャーは実質的にゼロになります。このように、トータルテックの圧力は常に変化しているのです。

コーリー・バリー — 最高経営責任者

それから、広告ビジネスについて簡単にお知らせしておきます。もちろん、これは当社のお客さまにリーチしたいブランドに対して、当社のチャンネルと外部サイトの両方で広告を販売するものです。ここで重要なのは、CEリテールにおける当社のリーダーシップが、高い顧客トラフィックとエンゲージメントを維持し、非常に貴重であるということです。このようなファーストパーティデータを活用することで、広告主はユニークな視聴者にリーチすることができます。

なぜなら、私たちは人々の購買行動の全過程を見ているので、購買行動のさまざまな段階でターゲットを絞ることができるからです。具体的な財務情報はお伝えしていませんが、第1四半期に広告ビジネスが成長しました。しかし、今年に入り、この事業が売上総利益率に貢献することは分かっていましたが、この事業が拡大するにつれて、下半期の比重が大きくなっています。このように、この製品は長期的な成長性と収益性の向上をもたらすものであり、長期的な目標に対する自信を与えてくれるものです。

Peter Keith — Piper Sandler — アナリスト

わかりました。ありがとうございました。

コーリー・バリー — 最高経営責任者

ありがとうございます、ピーター。そして、本日ご参加いただいた皆様に感謝申し上げます。今日お集まりいただいた多くの投資家の皆様が、6月9日にバーチャルで開催される当社の年次株主総会にご参加いただけることを願っています。皆さん、ありがとうございました。そして、良い一日をお過ごしください。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>