アッヴィ (ABBV)2022年第2四半期決算説明会の日本語訳です。

売り上げは市場予想に届きませんでしたがEPSはクリアしてますね。ただガイダンスは微妙なので株価も下落中です。

配当も株価も好調ではありましたが米国でのヒュミラのバイオシミラーの発売が迫っているのでそれなりにリスクの高い銘柄と思ってます。

開発パイプラインは魅力的なので注目はしていきたいです。

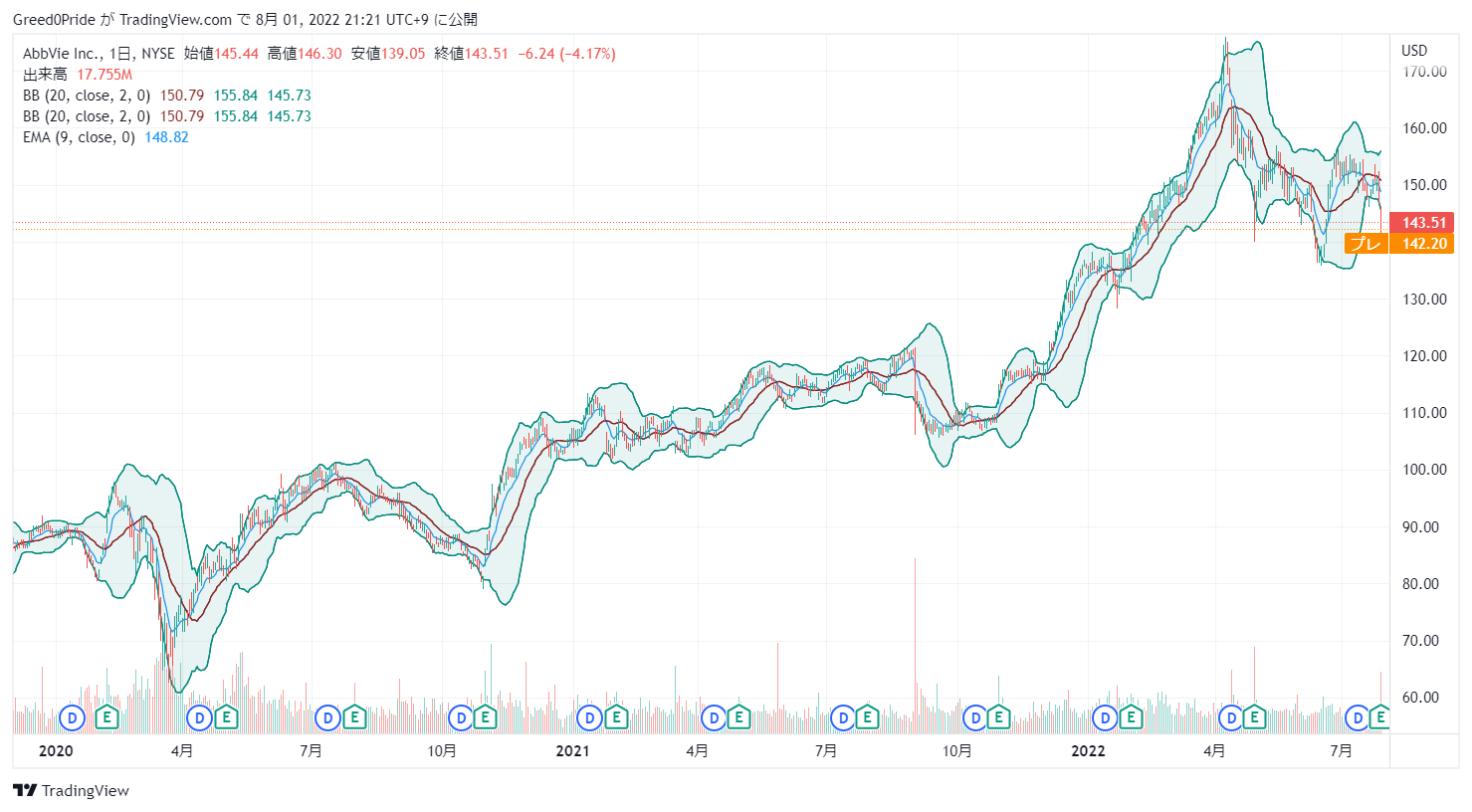

アッヴィ (ABBV)株価

アッヴィ (ABBV)2022年第2四半期決算説明会

Call participants:

Liz Shea — Vice President, Investor Relations

Rick Gonzalez — Chairman of the Board and Chief Executive Officer

Jeff Stewart — Executive Vice President, Commercial Operations

Tom Hudson — Senior Vice President, Research and Development and Chief Scientific Officer

Rob Michael — Executive Vice President and Chief Financial Officer

Andrew Baum — Citi — Analyst

Terence Flynn — Morgan Stanley — Analyst

Mohit Bansal — Wells Fargo Securities — Analyst

Gary Nachman — BMO Capital Markets — Analyst

Chris Schott — J.P. Morgan — Analyst

Carrie Strom — Senior Vice President, AbbVie, and President, Global Allergan Aesthetics

Steve Scala — Cowen and Company — Analyst

Roopal Thakkar — Vice President, Regulatory Affairs

Chris Raymond — Piper Sandler — Analyst

Tim Anderson — Wolfe Research — Analyst

Geoff Meacham — Bank of America Merrill Lynch — Analyst

Colin Bristow — UBS — Analyst

Chris Shibutani — Goldman Sachs — Analyst

Neil Gallagher — Vice President and Chief Medical Officer

David Risinger — SVB Securities — Analyst

More ABBV analysis

2022年7月29日午前9時00分

オペレーター

おはようございます、お立ち寄りいただきありがとうございます。アッヴィの 2022 年第 2 四半期決算の電話会議へようこそ。[オペレーター】それでは、投資家向け広報担当バイスプレジデントのリズ・シーさんをご紹介します。

リズ・シー — インベスター・リレーションズ担当副社長

おはようございます、そしてご参加ありがとうございます。本日は、取締役会長兼最高経営責任者のリック・ゴンザレス、副会長兼社長のロブ・マイケル、執行副社長兼最高商業責任者のジェフ・スチュワート、研究開発担当上級副社長兼最高科学責任者のトム・ハドソンも一緒に電話会議に参加しています。質疑応答には、副会長兼渉外担当兼最高法務責任者兼コーポレートセクレタリーのローラ・シューマッハ、上級副社長兼アラガン美学グローバル社長のキャリー・ストーム、上級副社長兼最高財務責任者のスコット・リーレンツ、副社長兼最高医学責任者のニール・ギャラガー、グローバル規制担当副社長のルーパル・タッカールが参加しています。始める前に、本日発表するいくつかの声明は、1995年私募証券訴訟改革法の目的上、将来予測に関する声明とみなされる可能性があることを記しておきます。

アッヴィは、これらの将来見通しに関する記述にはリスクと不確実性が伴うため、実際の結果が将来見通しに関する記述で示されたものと大きく異なる可能性があることに注意を促しています。これらのリスクと不確実性についての追加情報は、当社のSEC提出書類に含まれています。アッヴィは、法律で義務付けられている場合を除き、これらの将来見通しに関する記述を更新する義務を負いません。本日の電話会議では、投資家がアッヴィの業績を理解するために非GAAPベースの財務指標が使用されます。

これらの非GAAPベースの財務指標は、比較可能なGAAPベースの財務指標と調整され、本日より当社のウェブサイト上で開 示される決算発表資料及び法定開示書類において開示されています。私たちの準備した発言に続き、皆さんからの質問をお受けします。それでは、リックに電話をつなぎます。

リック・ゴンザレス — 取締役会長兼最高経営責任者

ありがとう、リズ。皆さん、おはようございます。そして、本日はご参加いただきありがとうございます。私からは、全体的な業績について簡単にコメントさせていただきます。

その後、ジェフ、トム、ロブが第2四半期のビジネスハイライト、パイプラインの進捗、業績についてより詳しくご説明します。アッヴィは当四半期も好調で、調整後の1株当たり利益は3.37ドルとなり、当社の予想を上回りました。総純収益は約146億ドルで、営業ベースで6.1%増加し、当社の予想に沿うものでした。この業績は、乾癬およびPSAの両領域で目覚しい市場シェアの拡大を果たしたスカイリジが当社の予想を上回る成長を遂げている、免疫領域の堅調な2桁の営業売上の伸びを反映しています。

また、Skyriziが最近米国で承認されたクローン病は、長期的な成長の新たな源泉となることでしょう。上期の好調な業績を受け、Skyriziの通期ガイダンスを上方修正します。Rinvoqも力強い成長を示しています。

RAは、添付文書の更新後、引き続き当社の期待通りの業績を上げており、PSA、AS、アトピー性皮膚炎、潰瘍性大腸炎など、新たに発売されたすべての適応症で非常に順調な進捗を見せており、これらは総じて大きな長期成長機会となっています。神経科学分野も、Vraylar、ボトックス治療薬、Ubrelvy、Quliptaがそれぞれ2桁の連続増収を達成し、優れた業績を上げている分野です。大うつ病治療薬Vraylar、慢性片頭痛治療薬Qulipta、進行性パーキンソン病治療薬951は承認申請中であり、当社の神経科学ポートフォリオの短期的な成長機会をさらに高めるものとなっています。次に美容分野ですが、ボトックス化粧品は再び非常に好調な業績を上げ、売上高は営業ベースで20%以上増加しました。

ボトックスに対する需要は依然として強く、米国ではインフレの影響を受けながらも10%台の高い伸びを示しました。予想通り、ジュビダームの業績は、中国でのCOVID関連のロックダウンとロシアでの事業停止によりマイナスの影響を受けました。さらに、米国では、昨年実施したプロモーションイベントの影響で、前年同期比では厳しい結果となりました。また、当四半期には経済的な圧力による若干の影響も見られました。

ジュビダームについては、中国における COVID の影響緩和と、米国における 2 つの新しいフィラーの上市が下 半期の成長に寄与することから、引き続き通年でのプラス成長を見込んでいます。血液がん領域では、イムブルビカが、CLL の新規治療開始患者の市場回復の遅れと競争激化による不利な影 響を受け続けています。これらの継続的な力学は、インブルビカの2022年の売上高予測に影響を与えます。

そのため、これらの影響を反映させるために、通期ガイダンスを調整する予定です。Venclextaは、CLLおよびAMLの両領域で引き続き堅調なシェア実績を示しており、売上高は事業ベースで2桁増となっています。また、t(11;14)患者を対象とした多発性骨髄腫やハイリスクMDSなど、魅力的な適応症での登録試験が進行中であり、近々第3相データが発表される予定です。さらに、血液がんおよび固形がんの両方において、重要なアンメットニーズに対応する有望な新薬の刺激的で多様なパイプラインを有しており、これらはアッヴィのがん分野における次の成長の波を支えるものと期待されています。

要約すると、CLL市場での課題やイムブルビカとの競争激化にもかかわらず、当社のポートフォリオの多様性により、今回も堅調な業績を達成することができました。SkyriziとRinvoqは例外的に好調で、今年の売上は合計で約75億ドルに達するペースです。ニューロサイエンスは、片頭痛とVraylar Baylorによってバランスのとれた2桁成長を示し、ボトックス化粧品の継続的な堅調な成長によって、フィラーおよびボディコンティンジェントポートフォリオに対する米国のインフレの影響を一部相殺することができました。

その結果、2022年通年の調整後1株当たり利益ガイダンスを13.78ドルから13.98ドルとし、中間値で17%超の成長を確認します。それでは、コマーシャルハイライトに関する追加コメントについて、ジェフに電話をつなぎます。ジェフ?

ジェフ・スチュワート — コマーシャル・オペレーションズ担当上級副社長

リック、ありがとうございます。新製品や最近の適応症の上市の継続的な進捗を含め、当社の治療ポートフォリオ全体に勢いがあることを非常に喜ばしく思っています。まず、免疫学分野のポートフォリオですが、売上高は72億ドルで、営業利益ベースで19.2%の伸びを示しました。ヒュミラのグローバル売上高は約54億ドルで、営業利益ベースで6.8%増、米国では9.6%増となりましたが、バイオシミラーとの競合により営業利益ベースで7.3%減となった海外の業績で一部相殺されています。Skyriziは非常に好調で、当社の予想を大きく上回る業績を上げています。

グローバルでの売上は12億ドル超で、前四半期比33%増となりました。乾癬領域では、新規および切り替え患者様のインプレイシェアが50%に近づいており、米国バイオ医薬品市場におけるスカイリジの総処方シェアは約26%に拡大し、引き続きリーダーとしてのポジションを確立しています。また、日本、ドイツ、フランス、カナダ、オーストラリアを含む23の主要な海外市場においても、インプレイシェアでリーダーシップを獲得しています。

また、関節症性乾癬も54カ国で承認され、Skyriziの勢いに大きな拍車をかけています。皮膚と関節の両方に病変を有する患者様が約30%存在する米国の皮膚科領域において、Skyriziはすでに約20%のインプレイ患者様シェアを獲得しています。また、SkyriziのPSA用をリウマチ領域で発売し、強い使用率を示しており、これがシェア拡大の加速につながっています。

このたび米国で発売したクローン病治療薬Skyriziは、アンメットニーズが高い領域で、6年ぶりの新たな生物学的製剤の承認となります。当社は、Skyriziがクローン病患者さんにとって非常に有効で差別化された治療オプションであり、新規かつ低頻度の投与で有意な内視鏡的改善をもたらす可能性があると信じています。今後、本適応症に対するマネージド・ケアの利用が大幅に増加することが期待されます。

次にRinvoqについてですが、承認された各適応症で良好な勢いを見せています。全世界の売上高は5億9,200万ドルで、前四半期比で27%以上増加しました。RAにおける処方は引き続き好調で、米国における総市場シェアは5.8%、主要な国際市場では約6%となっています。

PSAでは、Rinvoqは引き続き順調に普及し、特に室内でRAと同等の商業的アクセスが可能になりました。また最近、強直性脊椎炎のFDA承認と非放射線性軸索状SPAの欧州承認を取得し、リウマチ領域におけるRinvoqの可能性をさらに拡大しました。アトピー性皮膚炎では、新患開始が予想通りに推移しており、リンボックのインプレイ患者シェアは10%台半ばに達しています。

アトピー性皮膚炎における強力な商業的アクセスは、現在RAおよびPSAと同等であり、この非常に未開拓の市場において、年内に有料処方量が大幅に増加すると予想されます。最後に、最近米国で発売した潰瘍性大腸炎治療薬Rinvoqは順調に進行しています。また、最近、同じ適応症で欧州の承認を取得したばかりです。

米国での販売は好調に推移しており、新規患者数も順調に推移しています。UCにおけるリンボックの承認プロファイルに関する医師のフィードバックは、特に当社のUC開発プログラム全体で示された非常に高い寛解率と内視鏡的改善率を考慮すると、好意的なものです。現在TNF療法を使用している、あるいは使用したことのある患者さんが50%近くいることから、UCにおけるリンヴォックの対応可能な患者層は相当な数に上ります。

次に血液腫瘍についてですが、総売上は16億5000万ドルで、事業ベースで7.9%減少しました。インブルビカのグローバル売上は約11億ドルで、17.1%減、当社の予想を下回りました。CLO市場は米国で厳しい状況が続いており、新規患者数はパンデミック前の水準と比較して2桁減少しています。

さて、ご記憶の方もいらっしゃると思いますが、2022年当初のイムブルビカの売上ガイダンスでは、市場の一部回復を想定していましたが、残念ながら、まだその兆しはありません。実際、最新のデータでは、米国の新規患者数は前年比で1桁台後半に減少しています。従って、最近の傾向から、今年下半期にCLLの有意な市場回復を見込むことはもはや賢明でないと考えています。

したがって、2022年のガイダンスからこの仮定を削除する予定です。さらに、他のBTK阻害剤や当社のVenclextaを含む新しい治療薬との競争激化も、特にフロントラインCLLにおいて、Imbruvicaの新患開始数のシェアを低下させ続けています。このような競争圧力の高まりにもかかわらず、インブルビカはCLLの全療法ラインにおける総市場シェアリーダーであり続けています。Venclextaの世界売上高は5億500万ドルで、営業利益ベースで21.2%増加しました。

CLLでは、米国およびすべての主要な国際市場で引き続きシェアが拡大しています。また、AMLでも引き続き堅調な業績が確認されています。Venclextaは現在80カ国で承認されており、多くの市場ですでに、集中化学療法に適さないフロントラインAML患者に対する新しい標準治療とみなされています。

その結果、上市された国々で市場シェアが拡大しています。神経科学分野では、売上高は16億ドル超、営業利益ベースで15.2%増となりました。Vraylarは再び力強い成長を遂げました。米国での継続的なシェア拡大を反映し、売上高は営業ベースで13.9%増の4億9,200万ドルとなりました。

非定型抗精神病薬市場 第4四半期に予定されているMDDの承認取得に向け、上市の準備を順調に進めています。これは、Vraylarの現在の予測にさらなる上乗せをもたらす可能性のある、大きな適応症です。片頭痛の分野では、Ubrelvy が急性片頭痛の経口 CGRP 治療薬として市場をリードしており、売上は前四半期比 34%増の 1 億 8,500 万ドルに達しています。

Qulipta は、米国の予防的 CGRP 治療薬クラスにおいて、有償およびブリッジボリュームの両方を考慮した場合、引き続きトップクラスの新ブランドシェアを獲得しています。当社は引き続き商業アクセスの拡大に向けて順調に進捗しており、これは本年後半のQuliptaの力強い売上成長を支えることになります。また、米国では慢性片頭痛の予防薬として、欧州では新規治療薬として、それぞれ承認取得を目指 しています。

また、米国では慢性片頭痛の予防薬として、また欧州では新規治療薬として承認取得を目指し、製品プロフィールの競争力と長期的な成長機会をさらに強化する可能性があります。ボトックス治療薬も、慢性片頭痛やその他の適応症で好調に推移しており、総売上高は6億7800万ドルで、事業ベースで14.5%増となりました。このように、全体として治療薬事業全体の商業的実行に満足しています。当社の差別化された治療薬と新発売の幅広いポートフォリオは、力強い収益の伸びを示しています。

それでは、当社の研究開発プログラムについて、トムからコメントをいただきたいと思います。トム?

トム・ハドソン — 研究開発担当上級副社長兼チーフサイエンティフィックオフィサー

ジェフ、ありがとうございます。まず免疫学ですが、SkyriziとRinvoqの炎症性腸疾患プログラムにおいて、いくつかの注目すべきパイプラインの更新がありました。クローン病を対象としたSkyriziのFDA承認を最近取得しましたが、この疾患に対する導入療法および維持療法としてSkyriziが示した強力なベネフィット・リスク・プロファイルを反映したラベルに非常に満足しています。その結果、Skyriziはクローン病の患者さんにとって、非常に有効で差別化された治療オプションになると信じています。

欧州では、クローン病を対象としたSkyriziの承認申請が審査中であり、本年末に承認の可否が決定される見込みです。また、炎症性腸疾患の分野では、潰瘍性大腸炎を対象としたRinvoqの承認を最近欧州で取得しました。炎症性腸疾患の分野でも、潰瘍性大腸炎を対象とした Rinvoq の欧州における承認を取得しました。当四半期、当社はクローン病を対象としたRinvoqの登録プログラムも完了し、第3相維持療法試験で良好なトップライン結果を報告しました。

クローン病が承認されれば、ヒュミラが適応症とする主要なリウマチ・胃腸症およびアトピー性皮膚炎に対する開発プログラムを完了することになります。臨床プログラムで得られた強力なデータにより、Rinvoqはこの幅広い適応症において高度に差別化された治療薬となり、Rinvoqは長期的にAbbVieに大きな価値を提供することができるようになります。また今朝、非放射線性軸索硬化症に対するリンボックの欧州での承認取得を発表し、リウマチ領域におけるリンボックのラベルを完成させました。次に、がん領域のポートフォリオについてですが、ここではパイプラインのすべてのステージで素晴らしい進展が続いています。

最近のEHA会議では、2種類以上の前治療を受けた患者を対象としたエプコリタマブの第2相試験における大細胞型B細胞リンパ腫拡大コホートの結果が発表されました。本試験において、epcoritamabは忍容性が高く、治療が困難な高度難治性大細胞リンパ腫の患者さんにおいて、非常に深い奏効と持続的な奏効を示しました。当社は最近、これらの結果を規制当局と協議し、データの強さに基づき、本年後半に、再発・難治性大細胞型B細胞リンパ腫の患者さんに対するepcoritamabの迅速承認の申請を行う予定です。2023年の承認決定を見込んでいます。

Venclextaの適応拡大プログラムは引き続き順調に進んでおり、t(11;14)変異を有する再発/難治性多発性骨髄腫患者を対象とした第3相CANOVA試験の結果を本年後半に確認できるよう、引き続き計画を進めています。Venclextaは、これまでの臨床試験で、高い全奏功率と無増悪生存期間を延長する有意な傾向を示し、この集団において非常に有望な結果を示しています。この有効性は、t(11;14)患者さんがVenclextaに特に反応する可能性を示唆しており、本剤は多発性骨髄腫市場におけるバイオマーカー主導の重要な治療オプションとなる可能性を持っています」と述べています。神経科学分野では、慢性片頭痛予防のフェーズ3試験が成功裏に終了し、慢性片頭痛を対象とするQuliptaの承認申請をFDAに提出しました。

慢性片頭痛は、月に15日以上の頭痛の日があり、そのうち8日以上が片頭痛に関連するものと定義されています。片頭痛に悩む人の約10%が罹患し、QOL(生活の質)に大きな影響を与える衰弱性疾患です。本剤が承認されれば、慢性片頭痛の予防薬として承認された唯一の経口 CGRP 製剤となり、Qulipta のもう一つの差別化要因となります。また、当社は、米国以外の市場における規制当局への申請をサポートするため、慢性および単発性片頭痛の両方を対象とした予防試験のフェーズ3データを提出しました。

米国と欧州では、2023年に承認が得られる見込みです。当四半期、当社は、進行性パーキンソン病の治療を目的とした、当社の新しいレボドパ/カルビドパ皮下投与システムであるABBV-951を米国で承認申請しました。

この革新的な送達システムは、より低侵襲な非外科的投与でデュオパのような効果をもたらし、進行性パーキンソン病の患者さんの治療選択肢を変える可能性があります。また、欧州では本年末に申請し、2023年に欧米で承認される予定です。次に、新しいデータを取得し、開発中のプログラムを進めているいくつかの初期段階のプログラムについて、いくつかの最新情報を提供したいと思います。

免疫学分野では、自己免疫性多臓器不全疾患である全身性狼瘡を対象としたRinvoqの第2相試験で、最近、心強いデータを得ました。本試験において、Rinvoqはプラセボと比較して、より高い奏効率とフレアの減少を示しました。今後、より長期のデータが得られれば、ループスを対象としたフェーズ3への移行を決定することができます。がん領域では、固形がんを対象とした有望な初期段階のパイプラインを有しており、いくつかのプログラムから非常にエキサイティングなデータが出始めています。

当社の抗GARP抗体ABBV-151は、制御性T細胞の免疫抑制活性を阻害し、腫瘍微小環境におけるT細胞のエフェクター機能を増加させるように設計されています。これにより、腫瘍に対する免疫系が再活性化され、PD-1阻害剤によって引き起こされる抗腫瘍免疫応答が強化されます。当社のフェーズ1プログラムでは、PD-1に抵抗性を示すがん患者さんやPD-1阻害剤で再発したがん患者さんを対象に、151とPD-1チェックポイント阻害剤を併用するとともに、PD-1非反応性腫瘍でもこの併用療法の評価を行っています。複数の固形がんに対する用量拡大コホートで確認された、時間の経過とともに深まる奏効や持続性の延長などの予備的な有効性に基づき、最近、151の概念実証を宣言しました。

今後、尿路上皮がんをはじめとする複数の固形がんでフェーズ2への移行を予定しています。また、大腸がんなどの他の固形がん適応症についても、本年後半に追加データの発表が予定されており、この治療困難ながん種におけるさらなる拡大研究が可能になる可能性があります。また、腫瘍組織の分析に基づき、GARPが重要な免疫抑制経路として関与している固形腫瘍をより幅広く調査するための新たな研究も開始する予定です。また、次世代型c-Met阻害剤ABBV-400についても、いくつかの固形癌において非常に有望な臨床データが得られており、順調に進展しています。

この資産は、微小管阻害剤のペイロードを使用するc-MET ADCとしてTeliso-Vと類似しています。Teliso-Vは、c-Metが高発現している肺癌のサブタイプの患者に対する治療薬として、ブレークスルー・セラピー(画期的治療法)の指定を受けています。400の毒素弾頭は、より強力なトポイソメラーゼ阻害剤を使用しており、大腸がんの治療に用いられる化学療法剤であるイリノテカンに類似したペイロードを有しています。異なる弾頭を持つADCでc-MET陽性腫瘍を標的とすることで、c-MET療法が使用できる固形腫瘍の範囲を広げることができると考えています。

当社のフェーズ1プログラムでは、進行した大腸がんの患者さんで良い反応が見られており、これらの初期の有効性シグナルに引き続き勇気づけられます。このように、上半期はパイプラインのすべてのステージで大きな進展があり、2022年の残りの期間もさらなる前進のための軌道を維持しています。それでは、第2四半期の業績と財務見通しについて、ロブから補足説明をさせていただきます。ロブ?

ロブ・マイケル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

ありがとうございます、トム。アッヴィの第2四半期業績は、当社の多様なポートフォリオの強さを示しています。新製品や最近発売された適応症によるモメンタムにより、Imbruvicaの市場ダイナミクス、インフレ率の上昇、米ドル高にもかかわらず、業績見通しを維持することができます。

調整後の1株当たり利益は3.37ドルで、前年比11.2%の伸びを示し、ガイダンスの中間値を0.11ドル上回りました。これらの業績には、買収したIPR&D費による0.14ドルの不利な影響が含まれています。純売上高は、為替による1.6%のマイナスの影響を除くと、営業ベースで6.1%増加し、146億ドルと なりました。調整後営業利益率は、前年度比220ベーシスポイント改善し、51%となりました。

これには、調整後売上総利益率84.7%、調整後研究開発投資11%、買収したIPR&D費用1.8%、調整後販 売費及び一般管理費20.8%などが含まれます。純支払利息は5億3,200万ドル、調整後税率は13.4%でした。財務見通しについて説明します。通期の調整後1株当り利益ガイダンスは、13.78ドルから13.98ドルの間で確定しています。

この1株当たり利益ガイダンスには、第2四半期以降に発生する可能性のある買収したIPR&D費用の見積もりは含まれていません。純売上は、営業利益ベースで6.5%増加し、約589億ドルになると予想しています。現在のレートでは、為替による通期売上成長率への不利な影響が1.7%あると予想しています。このガイダンスには、以下の前提条件が含まれています。

Skyrizi の世界売上は、好調な市場シェアにより 4 億ドル増の約 48 億ドルになると予想しています。インブルビカについては、CLL市場が回復せず、競争が激化していることから、世界売上高を約47億ドルと予想しています。損益計算書に目を移すと、調整後の売上総利益率は84.7%と予想し、調整後の営業利益率は51.8%と引き続き予想しています。第3四半期について

純売上は約148億米ドルを見込んでいます。現在のレートでは、為替による売上増加への不利な影響が2.1%あるとみています。調整後の1株当たり利益は、3.55ドルから3.59ドルを見込んでいます。このガイダンスには、当四半期に発生する可能性のある買収したIPR&D費用は含まれていません。

最後に、新製品や最近上市された適応症からの有意義な貢献を含め、今期も力強い業績を達成することができました。当社の事業の勢いとパイプラインの進展により、当社は長期的に良好なポジションにあると言えます。それでは、リズに電話を戻します。

リズ・シー — インベスター・リレーションズ担当副社長

ありがとう、ロブ。それでは、質問をお受けします。できるだけ多くのアナリストの方からのご意見を伺いたいということで、ご質問は1~2件にとどめていただきますようお願いいたします。オペレーター、最初の質問をお受けします。

質疑応答

オペレーター

最初の質問はシティのアンドリュー・ボームです。お待たせしました。

アンドリュー・ボーム — シティ — アナリスト

最初の質問は、米国におけるヒュミラの予想軌道に関するガイダンスの範囲についてですが、おそらくメディケアと商業ベースの両方での契約が終了しているのでしょう。23年、24年の契約について、さらにガイダンスをいただけないでしょうか。次に、パイプラインに関する質問ですが、抗GARPモノクローナル抗体について、最適化または前進させるのに長い時間がかかっていますね。他のTGF-β標的薬剤、特にCMS4や全患者のサブグループを使った大腸癌の失敗を踏まえて、リスクを最小化するために分子マーカーを使用しているのか、それともall comersに入れているのか、all comersとは何かという提案ですが、これはまた情報に基づいたバイオマーカーなのでしょうか。ありがとうございます。

リック・ゴンザレス — 取締役会長兼最高経営責任者

わかりました。アンドリュー、リックです。質問をありがとうございました。1つ目は私が、2つ目はトムが担当します。

2023年のヒュミラの契約ポジションを確立するために、マネージドケア組織やPBMと交渉しているところです。これは、通常の場合、そのようなプロセスを経ることになります。期待通りに進んでいます。今はそのプロセスの途中と言えるでしょう。

第3四半期末から第4四半期初めには終了すると思います。その時点で、特に2023年に向けたモデルを洗練させる重要な部分となります。その結果、2023年のヒュミラのフォーミュラリー・ステータスのポジションが判明し、数量面を明確に定義することができるようになります。ヒュミラの2023年のフォーミュラリーステータスの位置は、ボリューム面を明確に定義するのに役立ちます。

このプロセスを進めることで、今あるモデルをさらに改良できる可能性があります。ここで忘れてはならないのは、価格がもうひとつの重要なポイントであるということです。実際にイベントが始まるまでは、実際の価格はわかりません。ですから、私たちは価格がどのようなものかを想定することになります。

しかし、それはあくまで仮定です。そのため、2023年に状況が明らかになるまでは、この部分はまだ未知数です。特に、2023年の半ばには、より多くのバイオシミラーが市場に参入してくるでしょう。ですから、より多くの情報を得て、より明確な情報を提供できるようになれば、確かにそうするつもりですが、現時点では、それが限界だと考えています。

トム?

トム・ハドソン — 研究開発担当上級副社長兼最高科学責任者

ありがとうございます。アンドリュー、あなたのおっしゃるとおり、TGF-βの資産はたくさんありますから、質問をいろいろな部分に分けて考えてみたいと思います。これはGARPというユニークなものです。ほとんどのTGF-β資産は、TGF-βに対して活性化する受容体に対する抗体か、細胞上で循環しているTGF-βそのものを働かせます。

しかし、GARPはTGF-βから放出される前の不活性型TGF-βをブロックするのです。これは、体内の他のシステムとは対照的に、腫瘍のTGF-βで起こっていることに対する特異性を可能にする、分化したメカニズムであると私たちは考えています。この研究を始めた当初、私たちは — すでに、非常に優れたTGF-βシグネチャーが存在すると発表した人たちがいました。そして、GARPシグネチャーはTGF-βシグネチャーと同じように追跡することができます。

そして、これらの経路を発現する感受性腫瘍として、すべての固形腫瘍によく見られます。これは、非常に一般的な免疫抑制メカニズムです。だからこそ、私たちも含め、多くの人々がこのメカニズムに関心を寄せているのです。私たちは、当初、データから、いい腫瘍があるのにPD-1に反応しない人は、少なくとも発表された研究からは、実際にTGF-βシグネチャーが高いことが多いのではないかと推測していました。

そこで、なぜ高温の腫瘍を持つ患者が反応しないのか、そのメカニズムを解明する理由になると考えたのです。そして、最初の臨床戦略の多くは、PD-1が再発または難治性であるホットな腫瘍を狙うことでした。そして、この併用療法によってPD-1チェックポイント反応を増強できると考えたのです。単剤では効果が見られませんでしたが、併用することで効果が得られました。

だからこそ、今お話したような尿路上皮がんにおける最初のデータセットと拡張、このプロジェクトはもっと早く始まっていたのですが、TGF-βとPD-1の両方の経路を反映させなければ反応が得られないという、正しいことを示唆するデータが出てきているのです。そして、やはり複数の腫瘍型でこのような反応が見られるので、前進しています。同時に、大腸の腫瘍でもTGF-βとGARPの同じシグネチャーを見ることができましたが、IO反応性ではないので、反応が得られるかどうか、臨床反応が得られるかどうか、確信が持てなかったのです。そこで、いくつかの調査を開始しました。

そして、実際に、冷感腫瘍にいくつかの反応が見られました。それは時間とともに起こるもので、時には3ヶ月、あるいは6ヶ月間腫瘍が安定した状態で現れます。そして、このような反応が現れるのです。それは1年、2年と非常に長持ちするもので、非常に珍しいことです。

フェーズ1試験で予後が非常に悪い進行した患者さんです。そこで、私たちは、学術的なコラムで言うところの、例外的な反応者を見たのです。それで、拡大することにしたのです。ですから、これらのデータセットは新しいもので、今まさに起こっていることなのです。

おそらく今年の終わりにはデータを入手できるはずです。しかし、この組み合わせに対する反応は確認されています。ご質問にお答えすると、私たちが見ているのは、CMSや腫瘍の組織学に基づくシグネチャーではありません。腫瘍で測定できる炎症反応のシグネチャーで、殺傷力のある炎症性T細胞と、抑制性のTGF-βシグネチャーの両方が関係しています。

もちろん、私たちはこの調査を続けるつもりです。今日はすべての答えを持っているわけではありませんが、このプログラムがどのように進化してきたかを見るのは、とてもエキサイティングなことでした。

Liz Shea — 投資家向け広報担当副社長

ありがとう、アンドリュー。

オペレーター

次の質問は、モルガン・スタンレーのテレンス・フリンです。

テレンス・フリン — モルガンスタンレー — アナリスト

私からは2つほど。2022年の美粧品ガイダンス、59億ドルを維持されていることを確認したいのですが。ロブ、あなたがそれを口にするのを聞かなかったので、米国でのジュビダームの状況を考えると、再提示されたものと思います。

ヒュミラの2023年についてまだ検討中であることは承知しています。なぜなら、投資家が今議論しているのは、24年に影響が出る可能性が高いのであれば、24年の売上利益率を23年に対してどのように考えるべきか、ということだと思うからです。この点について、現時点ではどのように考えているのか、ガイダンスを求めるのではなく、あくまで戦略的な思考プロセスとしてお聞かせください。

リック・ゴンザレス — 取締役会長兼最高経営責任者

テレンス、私が両方の質問を受け、ロブが何か付け加えることがあれば、ここに入ってください。私たちは、これまで申し上げてきたように、美的なガイダンスを維持しています。確かに、トキシンの分野では好調な業績が続いており、今後もこの傾向は続くと思われます。フィラー事業については、ご指摘の通り、今期は例年より少なめでした。

これは、いくつかの問題によってもたらされたと思います。米国以外では、中国とロシアの問題がありました。米国では、昨年実施したプロモーションが非常に成功しました。そのため、昨年との比較では厳しい結果となりました。

しかし、このビジネスに対するインフレ圧力、あるいはバケーションに対する需要の高まりが垣間見えることも事実です。ご質問があれば、キャリーがもっと詳しくご説明します。しかし、事業全体を見てみると、今のガイダンスを維持することに違和感はありません。ボトックスは今後も非常に好調に推移すると考えています。

そしてもちろん、毒物ビジネスの側面でも、より多くのことを行っています。毒素の価格帯は、インフレ圧力の影響を受けにくいはずです。トキシンの価格帯は約500ドルだと思います。フィラーはそのほぼ2倍、あるいは2倍を少し超えるくらいです。可処分所得の観点からは、フィラーはトキシンに比べてより挑戦的です。

これが、その根拠です。また、アッヴィのビジネス全体のパフォーマンスを見ると、私たちのポートフォリオの多様性によって、問題が発生した場合の潜在的な不足をカバーする機会がたくさんあることは確かです。そのため、このガイダンスを維持することに問題はありません。また、米国のインフレの影響を正確に把握するためには、もう少し時間をかけて様子を見る必要があると思います。

2つ目の質問ですが、23年のアップデートと24年の可能性に関するものです。この点については、ご指摘のとおりだと思います。もっと情報があれば、それを提供するようにします。また、第4四半期の電話会議までに、2023年に何が起こるかについてのガイダンスを提供することができるようになれば、それを提供するつもりです。

しかし、第3四半期の電話会議で何かを提供できるのであれば、私はガイダンスを求めてはいません。それはあまり期待できないと思っています。しかし、その時点で契約状況がどうなっているのか、それが私たちの考えにどう反映されるのか、もう少し明確にできる可能性はあります。また、モデルをより高度に改良できるのであれば、それを提供することは間違いないでしょう。

2024年については、今すぐには申し上げられません。なぜなら、これらの契約はすべて2年契約ではないからです。なぜなら、これらの契約はすべて2年契約になるわけではないからです。また、先ほど申し上げたように、特に今年半ばになると価格設定がどうなるかわかりません。

ですから、見通しの方向性を見極めるには、これらのことが重要なポイントになると思います。全体として、私たちは現在の契約状況について満足しています。それから、もうひとつは、投資家はどうしても23年と24年の間のモデルを試したいと思っているようです。その理由はよくわかります。

確かに、私たちも可能な限りそうしたいと思います。しかし、一歩下がって、アッヴィのパフォーマンス、アッヴィをどう評価するか、アッヴィが今後何を意味するかを実際に見てみると、ヒュミラや、23年から24年の間のあの曲線の形とは比較的関係がないのです。そして確かに、24年の終わりには、ヒュミラのテールについて、ある程度の安定性を獲得するポイントに到達するはずです。アッヴィは、Skyrizi、Rinvoq、Vraylar、Ubrelvy、エステティックビジネス、Quliptaなど、他の製品に力を入れています。

これらの製品が原動力となるのです。ですから、もしあなたが何かに焦点を当てたいのであれば、そして私たちが社内で焦点を当てているのは、ヒュミラがある程度の安定性を得るまでに被ることになる侵食の反対側に出現する根本的な成長エンジン、そしてそれらの資産、さらにはパイプラインから生まれるものなのです。これらは、25%から30%の成長を実現するための重要な要素です。私たちは、ヒュミラを可能な限り管理しています。

しかし、私たちがチームとして注力しているのはその部分です。それがこれからのアッヴィーなのですから、最も重要な部分だと思います。

オペレーター

次の質問は、Wells FargoのMohit Bansalです。

Mohit Bansal — ウェルズ・ファーゴ証券 — アナリスト

ヒュミラの質問について、RickとJeffにもう少し詳しくお聞かせください。競合他社の価格設定が来年のキーポイントになるとおっしゃいました。今年や来年の契約において、バイオシミラーがXまたはYの価格設定をしていることにPBMが気づいた場合、価格設定の観点からこれらの契約はどの程度硬直的または柔軟性があるのでしょうか?ありがとうございました。

リック・ゴンザレス — 取締役会長兼最高経営責任者(CEO

確かに、ジェフの方が近いと思います。ジェフ、もし何か追加したいことがあれば、遠慮なく言ってください。通常、ヒュミラのようなアセットと契約する場合、フォーミュラリーポジションと契約することになります。そして、数量要件やその他の要件はありません。

また、ヒュミラと共存するバイオシミラーが、1つであれ複数であれ、これらの契約に含まれると考えるのが賢明でしょう。その際、価格が重要な役割を果たすわけですが、それは両者が共存するからです。そのため、価格が流動的になればなるほど、維持したい量を維持するために、どのように対処するかを決定しなければならないでしょう。私たちはずっと、アメリカでの戦略について述べてきました。

それは、できる限り高い利益水準で、できる限り多くの販売量を維持することです。そして、それが私たちが採用するロジックです。しかし、だからといって、ヒュミラの市場価格にある程度対応する必要がないわけではありません。ジェフ、何か追加することはありますか?

Jeff Stewart — エグゼクティブ・バイスプレジデント、コマーシャルオペレーション担当

リック 交渉の進捗と23年の見通しという点では、非常に合理的な見方だと思います。つまり、私たちの見方としては、2つの大きなシナリオがあります。1つ以上のバイオシミラーと共存する可能性があるか、交渉が予想通りに進まずにバイオシミラーに有利な条件で排除された場合です。基本的には、23年の価格と数量が、私たちのモデルを改良するためのポイントになります。これが、夏から秋にかけて行う作業です。

オペレーター

次の質問は、BMO Capital Marketsのゲリー・ナックマンです。

ゲイリー・ナックマン — BMOキャピタル・マーケッツ — アナリスト

Skyriziは第2四半期に非常に好調で、ガイダンスを見事に引き上げましたね。乾癬性関節炎の適応症の効果は、今のところどの程度出ているのでしょうか?また、クローン病は今年度どのような貢献が期待できますか?ガイダンスの上方修正には、それらがどの程度寄与しているのでしょうか?また、好調な業績を踏まえて、Skyriziの長期ガイダンスを現時点で見直すことはありますか?それから、血液・腫瘍のフランチャイズについてです。新製品が貢献するために、インフラはそのまま維持しているのでしょうか?また、epcoritamabやnavitoclaxのような製品について、近い将来の機会についてお話いただけますか?ありがとうございます。

ジェフ・スチュワート — コマーシャルオペレーション担当上級副社長

はい、ありがとうございます。ジェフです。ご質問ありがとうございます。

あなたの直感と観察が正しかったということですね。Skyriziの大きなダイナミックな変化は、主に関節症性乾癬の適応症からきています。そして明らかに、非常に大きな連続的な動きが見られました。そして、私たちが見ているものを少し紹介させてください。

まず、乾癬とPSAを合わせた乾癬性疾患において、全体的なシェアにますます余裕が生まれています。現在、TRxのシェアは26%で、非常に順調に伸びています。これは、PSAの加速によってもたらされています。まず、PSAの適応症についてですが、当社はPSAの適応症を持たない最後の大型製品であったことを覚えておいてください。

まず、皮膚科領域において、非常にポジティブな相互作用が起こり始めています。先ほど申し上げたように、患者さんの約30%は皮膚と関節の両方に病変があると言われています。乾癬のシェアはトップですが、関節の適応がないため、乾癬のシェアは低くなっています。このように、皮膚科事業全体が非常に速いスピードで加速していることがおわかりいただけると思います。

次に、戦略的に重要なのは、SkyriziのPSA適応症をリウマチ領域で上市できたことです。これはRinvoqのPSA適応症と連動しており、リウマチ領域は皮膚領域の3倍の規模があります。ですから、クローン病に至るまで、2つの大きなセグメントで勢いがあるという点で、非常に良い動きをしています。さて、以前にもお話しましたが、Skyriziは非常に特殊な製品で、投与方法も独特で、非常に安定しており、効能も素晴らしいものです。

そのため、クローン病の初期の結果には勇気づけられました。数値などを見始めるにはまだ早すぎます。しかし、これらすべてが、Robが話したような引き上げにつながるのです。

ロブ・マイケル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

そしてゲイリー、こちらはロブです。ガイダンスについてです。思い起こせば、今年の初めに質問を受けたとき、私はSkyriziのPSAは今年2億ドル程度貢献すると言いました。しかし、PSAが非常に好調であることから、ガイダンスの範囲はおそらく4億ドルに近いと思われます。

しかし、このガイダンスの引き上げの一部には、乾癬の好調なシェア実績も含まれています。つまり、その両方が含まれています。クローン病に関しては、変更ありません。クローン病へのアクセスを拡大するため、今年は約1億ドルを設定しました。

しかし、長期的なポテンシャルは非常に高く、私たちはこのことに非常に興奮しています。

ジェフ・スチュワート — コマーシャルオペレーション担当上級副社長

次に、2つ目の質問についてお答えします。確かに、これは — 新しい資産は、hem/oncの成長ストーリーにとって非常に重要な部分です。確かに、先ほど申し上げたように、CLLについては、世界中でまだ拡大が続いています。特に前臨床試験で、より多くの素晴らしいデータが得られています。

Venclextaのフロントライン治療薬の適合集団におけるデータは5年分あります。骨髄腫のデータには勇気づけられました。(11;14)に対するバイオマーカー主導のアプローチという点で、非常にユニークなものです。Navitoclaxは、骨髄線維症ではまだ岩石しかない市場において、最初の新規参入となるでしょう。Epcoritamabは、シンプルなサブキュで、この薬剤を後期治療からフロントラインまで非常に迅速に導入する方法という点で、ますます心強いデータが出ています。

ですから、Imbruvicaに多少の圧力がかかっても、Venclextaの新しい適応症がそれを補ってくれることは、非常に心強いことです。そして、これらの短期的なヘムアセットの構築を開始し、そこに到達できる可能性という点では、非常に心強いです。

オペレーター

次の質問は、J.P.モルガンのクリス・ショットさんからです。

クリス・ショット — J.P.モルガン — アナリスト

まず最初に、米国の皮膚充填剤市場に関するダイナミクスに話を戻したいと思います。具体的には、昨年のプロモーションの影響と、現在の経済的なプレッシャーによる影響とで、前年比の減少がどの程度あったのかを定量的に教えていただけますか?また、同じ文脈で、ヨーロッパ事業に弱さの兆しはありますか?また、同じ文脈で、欧州事業が低迷している兆候はありますか?2つ目の質問は、バイオシミラーヒュミラの市場参入に伴う、RinvoqとSkyriziの処方箋と価格設定に関するものです。

ヒュミラというバイオシミラー医薬品の市場参入に伴い、これらの製品について支払者の考え方が大きく変化することを予想していますか、あるいは議論を通じて聞いていますか。

Carrie Strom — AbbVie 上席副社長 兼 Global Allergan Aesthetics 社長

こんにちは、キャリーです。最初の質問は、ジュビダームについてお受けします。リックが申し上げたように、米国では第2四半期にジュベダームの1回限りのプロモーションイベントがありました。

それが大成功を収め、売上が増加し、前年同期比では厳しい結果となりました。つまり、これが主要なドライバーでした。しかし、ご指摘のように、消費者行動の初期の変化を示唆するような経済的な影響もあります。これは、裁量所得に対するインフレ圧力を考慮すれば、驚くことではありません。

Rickが言ったように、フィラー市場はいくつかの理由から、毒物よりもその影響を受けやすいと思われます。価格帯について触れました。また、フィラーのビジネスは、患者の動きや治療の動きから見て、トキシンと異なり、フィラーでは治療の間隔が長く、トキシンは年に数回、より定期的に治療を行うパラダイムです。また、患者さんの層も異なります。

トキシンの患者層とボトックス・コスメティックについて考えると、患者層の大半は継続患者であり、新規患者の獲得に依存していることがわかります。第2四半期にフィラー市場が減速したのは、このような要因によるものです。この2つの新フィラーによって、顎のラインや肌質など、HAフィラーのカテゴリーが増えることになり、年末の需要増につながるでしょう。

また、米国外の経済的影響についてのご質問ですが、私たちはそれを注意深く見守っており、米国外ではまだそのようなことは起こっていません。

ジェフ・スチュワート — コマーシャル・オペレーションズ担当エグゼクティブ・バイスプレジデント

2つ目のご質問については、またしてもジェフからです。ありがとうございます。SkyriziとRinvoqについては、大きな圧力はないと見ています。支払い側とは常に話し合い、契約戦略を検討しています。

しかし、この2つの主要な資産に関する臨床エビデンスに依存していると思います。つまり、Skyriziについては、他の主要な競合品と直接対決する試験が4つあり、IL-17、ヒュミラ(いつかバイオシミラーになる予定)、ステララなどに対して、本当に優れた成長性を示しているのです。ですから、この純粋なパフォーマンスと勢いは、明らかに傑出した資産と言えるでしょう。クローン病治療薬の分野では、私たちが最初にこの新領域を確立し、市場を構築していくつもりです。

また、Rinvoqについては、JAK阻害剤でこれほどの適応症がないのは他にXeljanzしかないと思います。そして、Xeljanzは経口サーベイランスのデータに基づいて、かなりの傷害を負わされています。ですから、SkyriziとRinvoqを次の開発ステージに移行させ、保護し、成長させる能力という点では、私たちはそれを可能にする資産を有していると確信しています。

司会

次の質問は、コーウェンのスティーブ・スカラさんからです。

スティーブ・スカラ — コーウェン・アンド・カンパニー — アナリスト

2つ質問させてください。まず、リックさんですが、過去に2023年のヒュミラの軌道を決定づける4つの要因を挙げておられます。最初の2つは、ヒュミラへのアクセスとバイオシミラー医薬品の価格です。しかし、2つ目は、バイオシミラーの競争力、つまり互換性と、バイオシミラーの市場供給能力です。

この2つの要素、3つ目と4つ目は変動しないもので、おそらく現在、ある程度の見通しをお持ちなのでしょう。そこで、何か変わったことが起きていないかと考えているのです。また、ペイヤーとの議論において、互換性はどの程度重要なのでしょうか。2つ目の質問は、聞き逃したら申し訳ないのですが、TNFステロイドコンジュゲートについて何か最新情報がありますか。また、RAのフェーズ2データは今年も期待できますか。ありがとうございました。

リック・ゴンザレス — 取締役会長兼最高経営責任者

そうですか。ありがとう、スティーブ。こちらはリックです。1つ目は私が担当します。

2つ目はRoopalが担当します。では、おっしゃる通りです。1、2回前の会議で私が説明したのは、この4つの変数です。互換性について考える場合、単に互換性だけでなく、現在のヒュミラに最も近いプロファイルは何かという背景で考える必要があると思います。そして、すべてのバイオシミラーを見て、そのプロファイルがどのようなものであるか、かなり見通しがつくようになっています。

そして私が言いたいのは、現在市場で主流となっているヒュミラと互換性があり一貫性のあるプロファイルを得るには、おそらく2023年の夏頃になるだろうということです。そのようなプロファイルを持つバイオシミラーが1つか2つ出てくるはずです。そうなれば、組織も多少は切り替えがしやすくなるはずです。だから、それが重要な変数として作用すると思います。

この数ヶ月間、プロファイルがどのようなものであるかは変わっていません。それから、明らかに供給は重要な要素で、ヒュミラのポジションを大きく変えようと考えている人は、ヒュミラを大量に生産できる能力を持ち、それを持続的に実行できる会社を選ぶことを望むでしょう。ですから、私たちと同じように、明らかにその能力を備えていると言える企業があるのです。確かに、私たちと同じような規模で、あるいはそれに近い規模でやっているところはないでしょう。

しかし、小規模なプレーヤーも多く、供給は重要な要素になると思いますし、市場に大きな影響を与えることができる能力をいくらか制限することになると思います。ですから、さまざまなマネージド・ケア組織と交渉していく中で、これらの要素が重要な力学となるでしょう。現在、そのようなことを話し合っているところです。ルーパル?

Roopal Thakkar — 規制関連業務担当副社長

はい、ありがとうございます。はい。154は抗TNF抗体結合ステロイドで、おっしゃるとおり、炎症細胞に直接ステロイドを送達できるようにしたものです。

数百人の患者を対象としたフェーズ2が進行中で、今年後半にはデータを取得し、来年にはさらにデータを取得する予定です。

司会

次の質問は、パイパー・サドラーのクリス・レイモンドさんです。

Chris Raymond — Piper Sandler — アナリスト

2つ質問をさせてください。1つはより広範な政策、もう1つはもう少し詳細なものです。まず、リックについて。医療政策に詳しいのは承知しています。

最近の上院民主党の薬価調整法案についてです。この条項は、価格統制による直接的な影響という点ではかなり扱いやすいと思われますが、価格統制という点ではより大きな何かの始まりに過ぎないという懸念もあります。これについて、皆さんのご意見をお聞かせください。それから、ABBV-951についてもう少し詳しくお聞きしたいのですが。

この件やデュオドパについて具体的なガイダンスがないことは承知していますが、運動障害のKOLの間では、デュオドパに対する拒否反応を克服するための真の改善として951の認知度が高いようです。951が承認された場合、Duodopaに対してどのように考えるべきでしょうか?ありがとうございました。

リック・ゴンザレス — 取締役会長兼最高経営責任者

わかりました。では、最初の質問をお受けします。薬価改定案は、私たちにとって重要な問題であり、患者にとっても重要な問題です。この法案を見ると、もし通過するようなことがあれば、上院財政委員会のテキストにあったものとある程度一致するのではないかと思います。

今のところ、そのように見えますが、明らかにここで少し進化しています。全体として見ると、ポジティブなことが2つほどあります。特に、患者さんの自己負担額の上限が2,000ドルになったことと、スムージングが可能になったことは、特にメディケアパートDの患者さんにとって、経済的な負担を軽減するための重要なステップだと思います。

これは重要な前進だと声を大にして言ってきました。この法案は、ポジティブな点よりもネガティブな点のほうがはるかに多いというのが私の意見です。短期的には財政的にそれほど困難ではないかもしれませんが、この法案の長期的な意味はかなり大きいと思います。特に低分子化合物については、この交渉条項がどのように適用されるかが大きな鍵を握っています。

CMSは、ある時点から、ある医薬品の価格交渉を行うことができるようになります。そして、その時点では、交渉の対象となる医薬品の種類は膨大なものになるでしょう。そして、重要なのはこの点です。基本的には、薬価を自由に決めることができるのです。

なぜなら、メーカーが取るべき唯一の選択肢は、95%のペナルティーを受け入れるか、あるいは95%のディスカウントを取るかだからです。ですから、これは交渉ではありません。つまり、交渉ではないのです。このままの文言でいくと、基本的には価格統制になります。

そして、最終的には、業界としてどのようにイノベーションに投資していくかが、本当の課題だと思います。低分子を例にとると、ここで私が提起するポイントを説明するために、ある例をお見せしましょう。低分子を例にとると、最初の承認から9年目に、CMSは薬価を交渉できる権利を有すると書かれています。では、がん治療薬を例にとると、この業界ではどのようにがん治療薬を開発するのでしょうか?また、がん治療薬を開発するために、規制当局は通常何を要求するのでしょうか。

通常、規制当局が要求するのは、既存のすべての治療法に失敗した患者さん、つまり4次治療、5次治療の患者さんに対して行うことです。そして、どんな薬であれ、その患者集団にプラスのベネフィット・リスクがあるかどうかを判断します。もしそうであれば、その患者集団にその薬剤の認可を求め、その患者さんがその薬剤の恩恵を受けられるようにします。そして、フロントラインに向かって、さらに上を目指していきます。

難治性の患者さんは、一般的に非常に少ない患者さん集団ですよね?そのような患者さん集団だけでは、薬のリターンを得ることはできません。そして、フロントライン、セカンドラインと、最終的にはどこまででも上がっていくことができます。このプロセスには、臨床試験の長さから、通常7〜9年かかります。ですから、基本的に、この方法では、より大きな患者集団に到達するまでに、CMSが価格を変更できる時期が1年か2年以内に来ることになります。

しかし、1つは、リターンを把握することは不可能であり、どのように投資するか?2つ目は、新しい適応症の開発を続けることができないというネガティブなプレッシャーがかかることです。しかし、最も有害なのは、これらの薬や小さな適応症を必要とする患者さんや後期段階の患者さんです。なぜなら、ジレンマに直面するからです — これは企業としても患者さんにとっても、恐ろしいジレンマですよね。後期段階の患者さんには承認を求めないことにして、時計の針を進めず、最前線に近づくまで待ってから時計の針を進めるか、というジレンマに直面します。

それは正しい政策ではありません。この法案には、患者さんにとって良いことがいくつかあり、私はそれを全面的に支持します。しかし、議会が患者を傷つけ、この業界のイノベーションに害を与えたいと思わない限り、その部分を変更する必要があります。それは理にかなっていません。

近視眼的です。さて、議会は2つの異なる方法でこの制度を変えることができます。下限価格や年ごとの最大割引額を決めて、その薬剤の投資収益率を計算することもできますし、少なくとも13年後に発売される生物学的製剤と同じにすることも可能です。そうでなければ、低分子のがん治療薬や神経科学分野への投資は、メディケアの患者層は高齢者であるため、これらの分野の革新的な新薬に大きく依存することになり、苦しくなるでしょう。

昨年4月に発表されたCBOの報告書でも、そのことは明確に指摘されています。ですから、これは私が言っているだけでも、業界が言っているだけでもないのです。実際、どちらかといえば、その影響の大きさを過小評価していると言えるでしょう。ですから、これは重要な問題なのです。

メディケアの患者さんが購入しやすい価格とアクセスが重要であることは、誰もが知っています。しかし、それを実現するために、イノベーションモデルを破壊する必要はありません。ですから、ここで何らかの動きがあり、合理性が発揮されることを期待しています。

Jeff Stewart — コマーシャル・オペレーションズ担当エグゼクティブ・バイスプレジデント

そうですか。951の件ですが……どうも、ジェフです。質問をありがとうございます。DUOPAは全世界で5億ドル規模のブランドです。

951はその2倍以上になる可能性があると思います。なぜそう考えているのか、その理由を説明します。進行したパーキンソン病の患者さんを見ると、約85%の患者さんがジェネリック医薬品を使い続けているうちに、だんだん効かなくなってくるというサイクルがあります。唯一できることは、市場の約15%である進行性パーキンソン病患者が、脳深部刺激療法やDUOPAに移行できることです。

しかし、外科手術の壁を越えなければなりません。そのため、家族や患者さんは、症状や生活の質を改善する必要がある場合、頭に穴を開けるか、胃の手術で胃に穴を開けるかを考えなければならなくなるのです。これはサブキュになりますね。ですから、私たちの市場調査では、少なくとも40%から60%の人がDBSやDUOPAへの移行を希望しないことが分かっています。

つまり、手術のリスクを負わない皮下注射という新しい市場セグメントを創出し、拡大することができると考えています。また、運動障害センターでお話があったように、この新しいオプションに期待している専門家はかなり多く、手術をしなくても患者さんにとって真のイノベーションになると信じています。

ロブ・マイケル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

そしてクリス、こちらはロブです。ジェフが言ったように、私たちはこの製品が市場を拡大することを期待しています。今年の初めに開催されたJPMorganのカンファレンスでは、951のピーク時の売上高ガイダンスを10億ドル以上としました。もちろん、DUOPAは現在5億ドルです。

デュオドパのカニバリゼーションは小さいと思いますが、951とデュオドパの組み合わせで考えると、10億ドル以上となります。しかし、951とDuodopaの組み合わせについて考えると、明らかに会社の収益が伸び、市場も拡大します。

Liz Shea — 投資家向け広報担当副社長

ありがとう、クリス。オペレーター、次の質問をどうぞ。

オペレーター

ありがとうございます。ウォルフリサーチのティム・アンダーソンです。

Tim Anderson — Wolfe Research — アナリスト

23年対24年の話に戻りますが、過去にあなた方は、収益は2023年に底を打ち、2024年に増加に転じると言っていましたね。それとも、その可能性はなくなったのでしょうか?2つ目の質問は、154化合物、抗体薬物複合体についてです。このプログラムは、新規性があり、免疫学という最も重要なフランチャイズであるにもかかわらず、あまり言及されていないようですが、このプログラムに対する熱意が明らかに欠如しているように感じます。

この2、3年で熱意が冷めてしまったのでしょうか?

ロブ・マイケル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

ティム、ロブです。最初の質問ですが、私たちは45%という数字について、プラスマイナス10%の幅で、ヨーロッパのアナログを例にとってお話ししてきました。この場合、1年目と23年目の落ち込みが激しいので、23年目に谷が来て、24年目に成長が戻ると予想されます。これがどうなるか、見ものです。

最終的に、24年にさらに成長するのであれば、すべての成長ブランドでもう1年成長することになります。このシナリオでは、フロアが変わります。しかし、最も重要なのは、25年以降に何が起こるかです。当社の成長ドライバーを見れば、25年以降も一桁台の高い成長率を達成することになり、これは業界トップレベルです。

この10年の後半には、業界で最も低いLOEを達成することになるでしょう。このように、私たちは長期的な視点に立ち、この事業の将来性について非常に良い感触を得ています。しかし、現状では、初年度は45%プラスマイナス10%程度の落ち込みを予想しており、その後、24年には再び成長軌道に乗せるというのが、私たちの直近の方向性です。来年になったら、また状況をお知らせします。

トム・ハドソン — 研究開発担当上級副社長兼チーフサイエンティフィックオフィサー

では、私がお話を伺います。トム・ハドソンです。私は臨床免疫学者で、ステロイドをどのように使ってきたか知っています。ステロイドは非常に深い免疫抑制を与えることができ、炎症を抑えることができます。そのため、反応は非常に強いのですが、多くの副作用があることもわかっています。

そして、私たちの問題は常に離脱であり、ステロイドはクリニックで使われなくなります。ですから、ここでもTNFとステロイドのような免疫調節剤の組み合わせは、免疫抑制を解除するために、深い深い反応を非常に早く得られる可能性があるのです。また、前臨床試験(フェーズ1)で得られたデータによると、骨や脳、コルチゾールなどのバイオマーカーや副作用は確認されていません。ですから、そのことはすでに実証済みで、すばらしいデータがあります。

もうひとつは……これが私の意気込みです。ステロイドよりもはるかに忍容性が高く、深い反応と耐久性のある反応が得られると期待しています。私たちのプログラムは…、これも示していますが、私たちは実際にこのプラットフォームを信じて、他の免疫システム、他の免疫細胞、より具体的にはT細胞やB細胞、線維芽細胞などをターゲットにしたステロイドADCを開発しています。これらのプログラムは現在進行中です。

私たちは、これは免疫学において、異なる生物学的特性を追求するための深遠なプラットフォームであると考えており、異なる特定の免疫細胞タイプに非常に的を絞ったステロイド抑制が、今後数年の間に行われる予定です。そこで、このデータに基づいて、他の特定の免疫細胞のバイオマーカーにこのプラットフォームを拡張しました。もちろん、データを見る必要があるので、まだ静かですが、この研究は完全に募集されており、実際、予想より早く進みました。この日はランダム化されました。

盲検試験なので、秋にデータを見るだけです。しかし、熱意はあります。もちろん、そのデータも見ていますし、PMRについても、クローン病で研究を開始しましたので、そのデータも見ています。しかし、データが増えれば増えるほど、TNFによるステロイドの大幅な抑制が患者さんに新しい解決策をもたらすと信じている他の適応症に、このプログラムを拡大する可能性が高くなります。

オペレーター

次の質問はバンクオブアメリカのジェフ・ミーチャムです。どうぞよろしくお願いします。

Geoff Meacham — Bank of America Merrill Lynch — アナリスト

素晴らしい。質問をありがとうございました。ヒュミラの話を長くするわけではありませんが、長期的な、つまり今期欧州で見られたヒュミラの4年間のトレンドは、ヒュミラのテールについて皆さんがどう考えているかを示す良い指標となるでしょうか。そこで、米国で期待されるテールピースについてお伺いしたいと思います。

2つ目の質問は、Rinvoqについてですが、FDAの表示変更以降、持続率や新規開始に関して何か変化があったか、現場からのフィードバックや医師がJAKクラスの安全性をどう見ているか、についてお聞きしたいのです。ありがとうございました。

ロブ・マイケル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

ジェフ、ロブです。最初の質問をお受けします。ヒュミラの浸食についてですが、ヨーロッパでは1年目に急減し、2年目以降は緩やかな浸食が起こっています。今、私どものモデリングでは、1年目は侵食が激しく、2年目以降は緩やかである、と考えるのが最も良い方法でしょう。

2年目には年率換算で影響が出ますが、それ以降はより緩やかになります。また、Wave 1の国々のうち、特に欧州については、LOE前と比較して今年の売上高はまだ約30%の水準にとどまっています。ですから、4年後の欧州の状況を知ることができます。もちろん、米国をモデル化すれば、より具体的になります。

もちろん、米国をモデル化すれば、将来的にはもっと具体的になるでしょうが、今はヨーロッパをアナログとして使っています。

ジェフ・スチュワート — コマーシャル・オペレーションズ担当エグゼクティブ・バイスプレジデント

Rinvoqについて、現場からの認識や私たちが見ているものについてです。ほぼ私たちの予測通りに展開しています。ラベル変更後、JAKに対してより警戒心を持つ医師がいることは確かです。しかし、私たちはそれを予期していました。

ですから、私たちの予想通り、リウマチのセカンドライン+αの回復が見られ始めています。また、新たな適応症として、4つの大きな適応症(関節リウマチ、PSA、AS、そして秋には非放射線性)を持つ唯一のJAK阻害剤となる予定です。これは、医師の信頼度を高めるものです。これが、私たちが現場から感じていることです。

潰瘍性大腸炎について、少し触れておきます。先ほど、潰瘍性大腸炎が好調であると申し上げました。4月上旬に発売したため、この四半期で確認できました。600人の消化器内科医が処方を開始しました。これは非常に興味深く、良いことで、ポジティブなことです。

そのうちの約半数は、JAK阻害剤の処方を受けたことがないお客様でした。ゼルヤンツが承認されたわけです。そのため、これらの顧客は、例えば他のJAK阻害剤と比較して、Rinvoqの全体的なリスクベネフィットを理解する能力があることが明らかです。ですから、私たちのコミュニケーションは計画通りに進んでいると感じていますし、コールで強調したような適応症を構築していく中で、ポジティブなフィードバックが得られています。

オペレーター

次の質問は、UBSのコリン・ブリストウです。

Colin Bristow — UBS — アナリスト

ヒュミラの23年のガイダンスについて、もうひとつ。第3四半期末の時点で、何パーセントの契約または数量が確定しているのか、教えてください。それから、通期決算の時点では、まだ大きな変化があると予想されているようですね。それが公正な評価であることを確認していただけますか?それから、ABBV-154についてですが、年末に発表される予定の第2相データにはどのようなものを期待していますか?また、前進するために超えなければならない閾値は何でしょうか?ありがとうございます。

トム・ハドソン — 研究開発担当上級副社長兼チーフサイエンティフィックオフィサー

リックが強調した議論については、期待どおりに進んでいると思います。一般的には、春の終わりごろから始まります。しかし、これは複雑な交渉です。

何カ月も続くのです。例年であれば、10月頃には、少なくとも大口のPBMとの交渉は終了しているはずです。ご存知のように、支払者がこの情報を公表する場合もあります。しかし、免疫・炎症疾患領域では、交渉が長引くこともあり、以前は除外処方と呼ばれていたものが、未定として公表されることが非常に多いのです。

ですから、Rickが言ったように、10月の時点では、数量に関する状況を把握することができます。これは合理的な仮定です。バイオシミラー交渉はこれまで行われたことがなく、その複雑さを考えると、確かなことはわかりません。しかし、リックが強調したように、数量的な要素が見え始める時期について考えるには、これが妥当な方法だと思います。

Roopal Thakkar — 規制関連業務担当副社長

はい。154の質問については、Roopalからです。今、Tomが説明したことと重なりますが、私たちが見たいものは、免疫学での開発方法と一致しており、確実に標準治療を向上させるものです。つまり、抗TNF薬を投与し、ステロイドの全身的な副作用を避けるために、直接投与するように設計されているのです。

そうすれば、Tomが言っていたようなワンツーパンチが得られ、深い反応が得られるというわけです。このような情報に加え、ステロイドの観点、代謝効果、骨への影響などを総合的に判断すれば、抗TNF療法の前に、あるいはこの第2相試験で抗TNF療法に失敗した患者を研究した後でも、この薬がどのように適応されるかを知ることができるようになるのです。つまり、この効果を総合的に判断することで、今後どのような治療を行うべきかが見えてくるのです。それから、リウマチ性多発筋痛のデータも得ようとしていることを忘れないでください。

この病気は珍しいものではなく、患者さんの多くはステロイド依存症で、50%くらいが3年以上ステロイドから抜け出せず、3分の1は5年以上6年未満でステロイドから抜け出せなくなります。ステロイドから抜け出せないのです。そのため、再燃を防ぎ、ステロイドの全身投与量を減らすことができるようなデータを見ることができます。このように、さまざまな側面があり、潜在的に多くの機会があります。

Liz Shea — 投資家向け広報担当副社長

ありがとうございます、コリン。

オペレーター

次の質問は、ゴールドマン・サックスのクリス・シブタニさんからです。

クリス・シブタニ — ゴールドマン・サックス — アナリスト

2つ質問をさせてください。スカイリッジについては、長期ガイダンスをどのように考えているかという質問に戻させてください。Skyriziについては、75億ドルとおっしゃいましたが、その内訳は乾癬複合体が6つほどです。しかし、すでに50億ドルに迫る勢いです。

そこで、長期的な視野でどのように考えているのか、お聞かせください。また、epcoritamabについては、治療パラダイム全体におけるその治療の位置付けについてです。例えば、CAR-T療法の治療オプションの前後との関係で、どのようにお考えでしょうか?ありがとうございました。

ロブ・マイケル — エグゼクティブ・バイスプレジデント兼チーフ・ファイナンシャル・オフィサー

クリス、ロブです。質問をお受けします。Skyriziの好調な業績が続いていることは、私たちにとって非常に励みになります。2025年のガイダンスを達成する、あるいはそれを上回ることができると確信しています。

ただ、ストリートもそれを反映していることを念頭に置いてください。ストリートは、この75億ドルより4億ドルほど高くなっています。とはいえ、私たちはこのガイダンスを頻繁に更新するつもりはありません。もちろん、数年に一度、あるいは何か大きな出来事があった場合には、ガイダンスを更新する予定です。

ですから、もしストリートが大きく外れていたのであれば、そのことを指摘したいと思います。しかし、全体としては、Skyriziの普及に非常に勇気づけられています。アッヴィの長期的な成長を促進する能力を明らかに示しており、適切な時期に長期ガイダンスのアップデートを提供します。

Neil Gallagher — バイスプレジデント兼チーフメディカルオフィサー

ありがとうございます。そしてepcoritamabの質問についてです。データポイントについては、何度も公表しているので、改めて説明するつもりはありません。ただ、前治療の多い集団において、非常に強固な有効性が確認されたことは覚えておいてください。

そのうちの40%の患者さんがCAR-Tを使ったというのは事実ですが、60%の患者さんはCAR-Tを使わなかったのです。したがって、私たちの期待、意図、むしろ、先ほどトムの準備発言で述べたように、今年の下半期に加速承認申請を行う予定です。CAR-Tsを使用するしないにかかわらず、再発・難治性の患者さんにはepcoritamabを投与することができると考えており、その理由はデータの強さにあります。将来の位置づけという点では、複数のフェーズ — 追加のフェーズ 3、確認試験となる DLBCL 申請のための確認試験、フェーズ 3 試験を開始する意図についても、過去に議論しました。

これは再発・難治性患者を対象としたものです。今後12〜18ヶ月の間に、DLBCLと他の適応症の両方で、さらに複数のフェーズ3を開始する予定です。

Jeff Stewart — エグゼクティブ・バイスプレジデント、コマーシャルオペレーションズ

もう少し詳しくお話ししましょうか。クリス、ジェフです。私たちは、CAR-Tセンターであれコミュニティセンターであれ、さまざまなタイプの医師と話をするようになりました。私たちは、このリンパ腫はコミュニティセンターで治療されていると考えるようになっています。

少なくとも、これまでの研究から得られた高いレベルの情報は、CAR-Tの後でも、その有効性は驚くほど素晴らしいということです。しかし、この単純なepcoritamabのサブクーは、私が扱っている患者にT細胞を投与するための最速の方法かもしれないのです。ニールの指摘を踏まえれば、このデータは、この薬剤を否定しているようには見えません。実際、このデータは、リンパ腫の治療薬として民主化されたタイプであるという考え方に寄与しているように見えます。

ですから、私たちが医師と行っている最初の作業から、とても心強いことです。

Liz Shea — インベスターリレーションズ担当副社長

ありがとう、クリス。オペレーター、最後にもう1つ質問をどうぞ。

オペレーター

SVB証券のデビッド・ライジンガーさんから質問です。

デビッド・ライジンガー — SVB証券 — アナリスト

本日の電話会議について、ありがとうございました。リックさん、現在のM&Aの状況について、大まかな特徴を教えていただけませんか。それから、アッヴィの取引機会について、アッヴィについてより具体的なコメントをお願いします。ありがとうございました。

リック・ゴンザレス — 取締役会長兼最高経営責任者(CEO

M&A環境を見ると、多くのプレイヤーがポートフォリオを増やそうとしていると思います。現在、業界全体では、より大規模な取引に対する意欲が低下しているように思います。その背景には、大規模な取引とそれを成立させる能力に関して、FTCがかなり厳しい言葉を投げかけていることがあります。また、当社に関しては、アラガン社との取引後に打ち出した戦略を引き続き実行しています。

Allerganは明らかに、私たちに多大な多様性をもたらしました。この取引は大きな成功を収め、アッヴィの外観や形を大きく変え、明らかに業績を向上させ、非常に好調に推移しています。私たちの焦点は、戦略的資産を獲得する機会があると思われる分野で、ポートフォリオを充実させることができる機会を探し続けることです。おそらく、研究開発パイプラインに追加する初期段階の資産により多く取り組んでいることでしょう。

Epcoritamabは、パイプライン全体を補完するために、私たちが探している種類のものの良い例です。この戦略はうまくいっていると思いますし、今後も続けていく戦略です。

リズ・シー — インベスター・リレーションズ担当副社長

ありがとうございました。以上で本日の電話会議を終了します。電話会議のリプレイをお聞きになりたい方は、当社のウェブサイトinvestors.abbvie.comをご覧ください。ご参加ありがとうございました。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>