バンク・オブ・アメリカ (BAC)2022年第3四半期決算説明会の日本語訳です。

好決算で株価も上昇ですね。金利も上昇しているので銀行には追い風と思われます。

今後は銀行株にも注目していきたいですね。

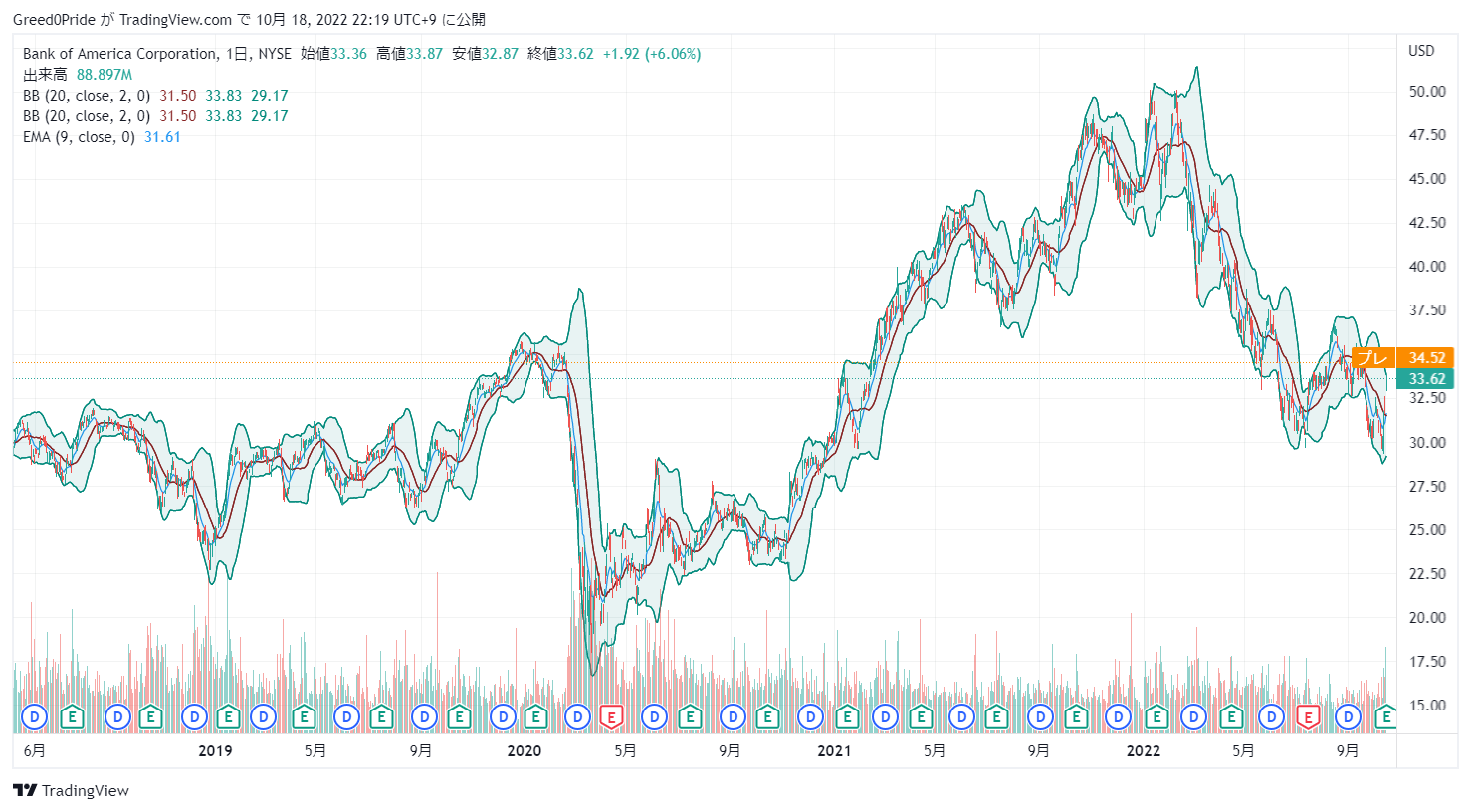

バンク・オブ・アメリカ (BAC)株価

バンク・オブ・アメリカ (BAC)2022年第3四半期決算説明会

Call participants:

Lee McEntire — Senior Vice President, Investor Relations

Brian Moynihan — Chief Executive Officer

Alastair Borthwick — Chief Financial Officer

Jim Mitchell — Seaport Global Securities — Analyst

Erika Najarian — UBS — Analyst

Glenn Schorr — Evercore ISI — Analyst

John McDonald — Autonomous Research — Analyst

Mike Mayo — Wells Fargo Securities — Analyst

Matt O’Connor — Deutsche Bank — Analyst

Ken Usdin — Jefferies — Analyst

Vivek Juneja — JPMorgan Chase and Company — Analyst

Betsy Graseck — Morgan Stanley — Analyst

Gerard Cassidy — RBC Capital Markets — Analyst

Charles Peabody — Portales Partners — Analyst

More BAC analysis

2022年10月17日午前8時30分(米国東部時間)

運営者情報

皆さん、ごきげんよう。本日のバンク・オブ・アメリカ決算発表にようこそ。[それでは、本日のプログラムをリー・マッキンタイアに引き継ぎたいと思います。どうぞよろしくお願いします。

リー・マッキンタイア — インベスター・リレーションズ担当上級副社長

キャサリン、ありがとうございます。おはようございます。ようこそ。皆さん、良い週末をお過ごしでしょうか。

第3四半期の業績を確認するために、お電話にご参加いただきありがとうございます。また、今朝早く発表した決算資料をご覧いただけましたでしょうか?ブライアンとアラステアが通話中に参照する決算説明資料も含めて、bankofamerica.comのウェブサイトのIRセクションからいつでも入手可能です。まず、CEOのブライアン・モイニハンが冒頭のコメントを述べたいと思います。

次に、CFOのアラスター・ボスウィックから、当四半期の詳細についてご説明します。ブライアンに話を引き継ぐ前に、私たちが将来見通しに関する記述を行い、非GAAPベースの財務指標を参照する可能性があることをお伝えしておきます。将来予想に関する記述は、経営陣の現在の予測および仮定にもとづくものであり、リスクや不確実性を内包しています。実際の結果が予想と大きく異なる可能性がある要因については、当社の決算関連資料およびウェブサイト上で公開されているSEC提出書類に詳述されています。

また、米国会計原則との調整表を含む非GAAPベースの財務指標に関する情報は、ウェブサイトおよびド キュメントに掲載されている当社の決算説明資料でご覧いただけます。それでは、ブライアン、あなたにバトンタッチします。ありがとうございました。

ブライアン・モイニハン — 最高経営責任者

おはようございます。まず、このたびの暴風雨で被害を受けた地域、特に被害を受けたチームメイトとそのご家族にお見舞いを申し上げたいと思います。私たちのチームは、被災地のお客様や従業員への支援に忙しくしています。それでは、決算説明資料のスライド2よりご覧ください。

今期、バンク・オブ・アメリカは71億ドルの純利益(希薄化後1株当たり0.81ドル)を計上しました。収益は前年同期比8%増加しました。5四半期連続で営業レバレッジを実現しました。すべての事業部門が営業レバレッジを実現しました。

これは、パンデミック以前の 5 年間に匹敵するものです。当四半期のハイライトは、またしても好調な既存顧客の活動でした。これに加えて、純金利収入も大幅に増加しました。さらに、各チームは新たな資本要件によく適応しました。

その結果、普通株式等 Tier1 比率(CET1 比率)は 50bp 近く改善し 11%となり、現行の最低基準を 60bp 上回ることになりました。前年度の純利益およびEPSの減少は、前年度の引当金の積み増しおよび積み増し解除を反映したものです。しかし同時に、正味償却額やその他のいくつかの指標は、実際、2022年第2四半期から改善したため、当社の資産の質は引き続き堅調です。税引前、引当前利益は前年同期比で 10%増加しました。

当社の業績見通しでは、ROTCEは15%、ROEは90ベーシスポイントとなりました。今期の効率性比率は62%に低下しました。訴訟を除けば、61%でした。つまり、マーケティング、人材、テクノロジー、工場に投資しながらも、チームはオペレーショナル・エクセレンスを推進し続けているのです。

これを考える簡単な方法は、私たちは現在、7年前の2015年よりも少ない人員でバンク・オブ・アメリカを運営しているということです。スライド3を見てみましょう。過去数年にわたり、お客様や従業員のための人材、ツール、リソース、そして金融センターの新設・改修に継続的に投資してきた結果、顧客体験を引き続き向上させ、責任ある成長を推進しながら有機的成長を促進することが可能になりました。第 3 四半期だけで、当行は 40 万件以上の新規の消費者向け当座預金口座を獲得しました。

クレジットカードの口座数は 130 万口座となりました。また、消費者向け事業では、新たに 10 万件のファンド付き投資口座を追加しました。お客さまは当社へのアクセスにますます便利さを感じています。デジタルユーザは5,600万人に増加しました。

デジタルユーザは5,600万人に達し、そのログイン回数は前四半期に30億回、1ヶ月に10億回を突破しました。エリカは、4 年前に導入されて以来、今四半期で 10 億回のインタラクションを突破しました。今期だけで1億3,000万回以上のインタラクションがあり、お客様にとって主要なインタラクション手段になっています。売上高を見ると、第3四半期の売上の48%がデジタルで、前年同期比36%増となっています。

これは、金融センターをフルオープンし、チームメイトも販売するようになったにもかかわらず、このような結果となりました。さて、繰り返しになりますが、これらのデジタル統計やその他の情報は、通常通り、決算資料の付録でご覧いただけます。消費者部門だけでなく、すべての事業部門の統計に目を通すことをお 勧めします。この統計は、競合他社のどのような指標と比べても遜色のないものです。なぜなら、私たちは、実際に数字を公表している企業を見ているからです。

同時に、この四半期には2,700万人のお客様が当社のファイナンシャル・センターを訪れました。これは、ハイタッチとハイテクの両方のアプローチをとることの重要性を浮き彫りにしています。ウェルス・マネジメント事業では、今期は400人のアドバイザーを増やしました。当社のアドバイザーはメリルおよびプライベートバンクの分野で約6,000世帯を新規に獲得しました。

市場の乱高下にもかかわらず、堅調なネットフローが見られました。当社のお客様の80%はデジタルで活動されています。メリルの新規口座開設の30%はデジタルで開設されています。これと消費者投資事業を合わせると、今年に入ってからの顧客フローは1,000億円を超えています。

この分野では、投資だけでなく、銀行商品も含め、引き続き活発な動きが見られます。今期、GWIM は過去最高の銀行口座数を開設しました。また、GWIMは50四半期連続で平均融資額を伸ばしました。銀行業務の能力と成功は、当社のプラットフォームを差別化するものです。

この事業は収益を伸ばし、営業レバレッジを発揮し、不安定な市場でも税引き前、引当金前の成長率で記録的な伸びを示しました。グローバル・バンキングに目を向けると、当四半期の期末ローン残高は減少しました。しかし、この分野では堅調な生産が見られました。また、顧客からの返済により外貨建てローンの価値が減少し、リスクアセット管理のために売却したローンが、先ほどお話した資本レベルの構築に貢献しました。

グローバル市場に目を向けると、第3四半期はセールスおよびトレーディングの業績が好調に推移しました。実際、2022 年第 3 四半期は 2010 年第 3 四半期以来の好調さでした。昨年から13%成長しました。これは、過去1年間に行った投資の恩恵を受けたマクロFICC事業の好調な業績が牽引したものです。

当四半期はトレーディング・ロスの発生した日はありませんでした。しかし、バンク・オブ・アメリカの広範な顧客基盤が引き続き堅調であることを、顧客活動のハイライトを用いて、いくつか指摘させてください。スライド4をご覧いただくと、顧客基盤の状況を示す全体的な健全性に関するいくつかのポイントがお分かりいただけると思います。いくつかの重要なポイントを挙げてみましょう。

まず、消費者は引き続き堅調に消費しています。次に、2022年9月の消費者顧客の平均預金水準は、大流行前の水準を数倍下回る水準で推移しています。右下の図を見ていただければわかると思います。第三に、BACのクレジットカード残高は、パンデミック前の水準を12%下回っているため、借入余力は十分にあります。

そして、これらのクレジットカードの支払金利は、流行前の水準より1,000ベーシスポイントも高くなっています。というわけで、支出について、2つほど考えてみた。賢明なアナリストは、インフレや景気後退、その他の要因の話から、支出の伸びが鈍化するのではないかと考えるかもしれません。しかし、Bank of Americaでは、そうは考えていません。

9月までの累計支出は3兆1,000億円で、昨年と比較して12%増加しています。次に、各期間を見ると、前年比の支出傾向で、パンデミックに入ると支出が減少し、すぐに回復して各期間で伸びていることがわかります。そして、9月は10%とまだ好調ですが、支出の伸びは12%とほんの少し鈍化しています。これは、今年の初期に、前年比の伸び率がより高かったことを示しています。しかし、まだ強いです。

10月の最初の2週間で、強さはまだ10%で成長していることを示した。10月の最初の2週間は、10%の伸びを示しています。インフレだけが消費を牽引しているのではないことは明らかです。また、左下には、旅行やエンターテインメントなどの体験に向かって、モノやサービス、特に小売が継続して伸びていることに注目してください。燃料価格の変動は続いていますが、価格が安定しているため、当四半期の消費水準に影響はありません。

顧客の流動性の水準について — 顧客の流動性の水準は引き続き堅調に推移しています。消費者金融顧客の平均預金残高は、前年同期と比較して高い水準を維持しています。この預金残高はパンデミック前の何倍にもなっており、9月もこの高水準でほぼ横ばいとなりました。このような預金水準は、健全なレベルの支出能力が継続していることを示唆しています。

スライド5では、前四半期と同様に、回復力に関するその他の統計データをご紹介しています。ご覧の通り、カードの延滞は初期段階でも後期段階でも、すべて大流行前のレベルを大きく下回っています。これは数十年来の低水準です。そして、この低水準と初期段階の延滞が、今、徐々に動いているところです。

後期の延滞は、パンデミック前の水準よりまだ40%も低いのです。アセットクオリティーの指標は、パンデミック以前から強固であることに留意してください。このページでご覧いただいているのは、30日カード延滞の推移です。パンデミック前の過去5年間の平均と比較すると、成長期と失業率が低下していた時期で、それぞれ183bp、91bpとなっています。

つまり、現在の延滞率は、経済成長と失業率低下というパンデミック前の5年間の平均にさえ近づくためには、30%以上悪化する必要があるのです。つまり、消費者は依然として回復力があるのです。バランスシートについて、2、3 分で手短にお話ししたいと思いますので、アラス テアに引き継いでください。貸出残高、あるいは預金残高について一般的に考えてみると、私たちが予想していた通りの結果になっています。

金融政策が預金に対して引き締まるにつれ、過剰流動性を持つ顧客は利回りを求めています。例えば、グローバルバンキングでは無利息口座から有利子口座への移行、ウェルスマネージャー事業では顧客が証券会社のスイートから優先預金や当社が提供する国債などの投資商品へ移行しているのが見受けられます。しかし、取引残高が結果を左右する中核的な顧客基盤に目を向けると、新規口座開設やお客様への優れた価値提案により、残高が堅調に推移していることがわかります。消費者ローン残高の増加は、カードローンが牽引し、市場の拡大と金融センターの継続的な再開による新規顧客との高水準な関係を反映しています。商業用ローンの平均残高は160億ドルで、年率換算で12%でした。

良好なローン生産が売り手側シンジケーションによる30億ドルのローン、また40億ドルのマイナス為替影響によって相殺されたため、期末残高は小幅な減少にとどまりました。私たちは明らかにバランスシートの最適化に取り組み、それがRWAの議論に貢献し、RWAにつながり、先ほどお話した資本水準につながりました。付録として、ローンポートフォリオの信用力の変化に関する最新情報と、長年にわたる責任ある成長のもとでのポートフォリオの質を説明するのに役立つ消費者金融のスライドをいくつか用意しました。今期もスライドを更新してお見せしましたが、付録でご覧いただけますので、ぜひご覧ください。

要約すると、顧客の活動は引き続き良好で、急速に改善しており、顧客の回復力と健全性は引き続き高いということです。また、経費の管理も非常によくできています。営業レバレッジを牽引しました。チームはバランスシートを適切に管理し、資本を改善し、さらに配当金を増やし、ささやかな自社株買いも行いました。

私たちはこれを責任ある成長と呼んでいます。それでは、アラステアに話を譲りたいと思います。

アラスター・ボスウィック — 最高財務責任者

ありがとうございます、ブライアン。まず、損益計算書についてもう少し詳しく説明し、スライド6のハイライトをご覧いただきたいと思います。収益が245億円で、NIIが前年比24%改善し、手数料が8%減少しています。NIIの改善については、後ほどご説明します。

非金利収入のうち、投資銀行業務と資産運用業務の手数料は、市場の変動とその水準により前年同期比で減少しましたが、セールスおよびトレーディング業務は、事業への投資と変動する市場環境から利益を得ました。また、サービス手数料は、2つの理由により減少しました。まず、消費者関連では、6月に資金不足と当座貸越に関する抜本的な変更を完了し、2021年6月から90%の削減を達成しました。第二に、法人向けサービス手数料は、お客様の与信金利が上昇し、有機的成長およびお客様のトレジャリー・マネジメント・サービスに関連する総手数料を圧倒したため、減少しました。

当四半期の費用は153億円で、これには最後に残った大規模なレガシーモノライン保険訴訟の和解が含まれ ています。10月7日に8-Kで発表したように、2008年の金融危機に端を発したAmbacとの未解決の訴訟をすべて解決することができました。今期は、和解金の支払いに充てるため、これまでの引当金を上回る3億5,400万ドルの訴訟費用を計上しました。この訴訟費用がなければ、訴訟費用は150億円の大台をわずかに下回る程度だったでしょう。

スライド7にあるように、当四半期のバランスシートは380億円減少し、3兆700億円となりました。これは、預金残高が460億円減少したことと、有価証券残高が530億円減少したことが要因です。平均流動性ポートフォリオも、預金と有価証券の減少を反映して減少しました。流動性は9,410 億円と、大流行前の水準を3,650 億円上回っており、流動性がいかに高まったかをご理解いただけると思います。

株主資本は、利益が株主への資本分配および [聞き取れず] からの AOCI の変動により相殺され、2,700 億円となり、第2四半期と同水準となりました。普通配当は18億円を支払いました。また、4.5億株の自社株買いを実施しました。これは、当四半期の従業員による株式発行をカバーするものであり、株主に希薄化の影響を与え ませんでした。

貸付金利の上昇により、その他の包括利益(損失)が44億円減少しました。この影響は主に2つの方法で現れました。1つ目は、未実現有価証券の評価額の変動による減少です。これは11億ドルで、CET1に影響を与えました。

次に、金利の影響により、デリバティブの累積影響額が37億ドル減少し、CET1に影響を与えました。これは、昨年、変動金利貸付金の一部に対して実施したキャッシュフロー・ヘッジを反映したもので、CET1に対して保護されることになります。規制資本に関しては、補足的なレバレッジ比率は最低要件の5%に対して5.8%に上昇し、バランスシートの成長のための十分な余力を残しています。また、TLAC比率は依然として要求水準を十分に上回っています。

それでは、スライド8のCET1ウォーターフォールについてご説明します。思い出していただきたいのですが、前四半期に、6月のCCARの結果についてお話しましたが、その際、ストレス資本バッファーが2.5%から3.4%に増加しました。その結果、第4四半期の初めには、CET1比率の最低要件が9.5から10.4へと引き上げられました。現在、当行の資本は1,760億ユーロと、引き続き強固な水準を維持しています。

また、チームの優れた働きにより、CET1比率は6月30日時点から49ベーシスポイント改善し、11%になりました。これは、新しい最低要件である10.4%を大きく上回っています。それでは、今期、どのような要因があったかを説明します。まず、優先株式配当金控除後の利益が66億円となり、40ベーシスポイントの資本を創出しました。

また、重要な点として、バランスシートの最適化により、RWA残高を管理し、自己資本比率を26ベーシスポイント改善することができました。配当は11ベーシスポイントの資本を使用しました。また、当四半期は、国債および住宅ローン担保証券金利の変動により、AFS 債券の公正価値が減少し ました。その結果、CET1 比率は 7bp 低下しました。

このポートフォリオの大部分をヘッジしているため、金利の変動に対して十分な態勢を維持しており、AOCIの変動から守りながら、NIIに利益をもたらしています。このように、当四半期は資本要件の増加という点で、当社のチームはよく課題に立ち向かったと思います。スライド9では、平均的なローンを示しました。商業用ローンが17%増、消費者ローンが7%増となり、平均で12%増となりました。

消費者ローンのうち、クレジットカードは12%増となりました。より短期的な成長率を22年第2四半期と比較すると、商業ローンが年率12%、クレジットカードが年率21%の伸びとなり、平均的な総ローンは年率8%伸びましたが、その他の消費者ローンは比較的横ばいとなりました。この連動四半期の成長率低下には、ブライアンが述べた2つの顕著な影響が含まれています。商業用ローンの需要が好調だったこと、ドル高の結果、為替評価額の調整があったこと、また、いくつかのローン売却やシンジケーションがRWAを引き下げたことです。

消費者ローンの好調なカードローンの伸びを一部相殺し、住宅ローン債権を約10億円売却しました。為替の影響とローン売却を調整すると、第2四半期からのローンの伸びは業界の成長率に近いものとなりました。次に、スライド10を使って預金に焦点を当てます。平均預金残高は前年同期比1%増の1兆9,600億円となっています。

無利息預金は3%減ですが、有利子預金は4%増です。全体として、預金は増加しています。また、金利上昇の環境下で予想されるように、無利息から有利子へのシフトが見られます。このような動きの背景を理解することが重要です。

消費者部門では、預金総額が前年度比7%増となっています。これらは、お客さまの金融活動の中核となるもので、基礎的な要素です。そして、無利息残高と有利子残高の両方が増加しています。また、FRBファンドが3.25に達している中、1兆1,000億円の消費者預金に対して非常に強い規律を維持しています。

そのため、お客様は、パーソナライズされた顧客との関わりや、業界をリードするデジタル機能および報酬を通じて、当社とのトータルな関係に価値を感じています。これは今後も継続すると考えています。預金金利の上昇も期待できますか?もちろんです。もちろんです。そして、私たちは規律と競争力を維持し、それを資産感応度に反映させていくつもりです。

四半期ベースでは、個人向け預金は1%未満減少しました。ウェルスマネジメントでは、預金総額は前年同期比横ばいです。また、予想通り、これらの顧客は一般的に過剰流動性を持ち、歴史的に高い金利を求めており、預金口座でも、預金以外の動きでも、そのような顧客のために代替手段を提供していることを理解することが重要です。前年同期比では横ばいでしたが、その中で、ブローカー・プラットフォームにおける平均預金額が120億ドル減少し、プラットフォーム内でスイープから優先預金への移行も見られました。

一方、メリルバンクの預金とプライベートバンクの預金は120億ドル増加しました。上位の優先預金商品は預金構成の20%強を占めており、短期金利にほぼ沿った動きをしていますが、他の80%程度の預金商品はかなり低い金利となっています。連動四半期ベースでは、GWIMの預金総額が7%減少しており、こうした傾向がより鮮明になっています。グローバル・バンキングでは、約5,000億の顧客預金を保有していますが、前年同期比7%減となりました。

金利が上昇する環境では、過剰な残高はより高くなり、特に流動性の高い環境では、顧客が在庫の積み増しと利回りのための現金管理の両方を行うため、通常、多少の流出が見られます。また、有利子預金の構成比は1年前の30%から35%近くまで上昇しています。そして、その有利子預金に対する金利を引き上げています。金利設定は、顧客との関係の深さなど、さまざまな要因に基づき、主に顧客ごとに行います。

そして、ここでもまた、予想外のことは起こっていません。ベータは、この時点ではまだ前周期より良好です。また、前サイクルと比較して、FRBの増額はかなり急速であることに注意してください。そして、この金利サイクルが進むにつれて、金利が上昇することが予想されます。

このサイクルの終わりに、金利の転嫁率が前サイクルと同じようになるかどうか、今はまだ判断するのは早いと思われます。スライド11、純金利収入に目を向けると、第3四半期のNIIはGAAPベースの非FTEベースで138億でした。また、FTEベースのNIIは139億円でした。FTEに焦点を当てると、純金利収入は21年第3四半期から27億円、24%増加しました。

これは、保険料償却の減少を含む金利上昇の恩恵と、ローンの伸びによるものです。第 2 四半期比では、NII は 13 億ドル増加していますが、これは主に同じ要因に加え、当四半期に 1 日分の金利が追加されたことによります。前年同期比で、平均短期金利は 200bp 以上上昇し、変動金利資産の受取利息は増加しましたが、預金 の価格設定には規律が保たれています。この結果、10 億ドル近くが改善しました。

長期金利と住宅ローンは、短期金利よりもさらに上昇しています。このため、固定金利資産の入れ替えが進み、住宅ローン資産の借り換えが減少し、証券ポ ートフォリオで認識されるプレミアム償却の速度が遅くなりました。前年同期比では、プレミアム償却費は10億ドル改善しました。また、過去6ヵ月間の有価証券残高の減少は、前年同期における貸付金の増加による利益を小幅に相殺しました。

純金利利回りは2.06で、21年第3四半期から38ベーシスポイント改善されました。そのうち20ベーシスポイントは直近の四半期で改善されました。また、グローバル・マーケッツ事業を除くと、当四半期の純金利利回りは2.51%でした。今後、NIIガイダンスに関連して、2点ほどコメントさせていただきたいと思います。

まず、2点ほど注意事項があります。ガイダンスでは、金利が直近のフォワードカーブで推移し、それが実現することを前提としています。しかし、ローンの伸びは緩やかで、預金残高の変化も緩やかで、市場ベースの預金価格設定が上昇することが織り込まれていると見ています。そのため、第4四半期のNIIは第3四半期より少なくとも12億5,000万円増加すると予想しています。

つまり、前期、一緒になった時に、第3四半期に約10億円、第4四半期にさらに10億円と連続してNIIが増加する見込みであるとお伝えしました。そうすると、第3四半期と第4四半期で合計20億円となります。しかし、第3四半期に13億ドルを達成し、第4四半期も12億5,000万ドルを見込んでいることから、四半期ベースでの改善幅は当初考えていた20億ドルにはならないと考えています。約26億ドル以上に増加します。

資産感応度については、フォワード・イールド・ベースに焦点を当てると、9月30日現在、今後12ヶ月間の予想NIIは7億ドル減少して42億ドルとなり、感応度の約95%が短期金利に起因するものとなっています。スポット・レートでは、100ベーシス・ポイントの瞬間的な金利上昇に対する感応度は53億ドルとなります。それでは、次に経費についてですが、スライド12を使用して説明します。第3四半期の費用は153億円で、第2四半期とほぼ同じでした。これは、第3四半期に和解した訴訟費用が、前期に合意した罰金をほぼ相殺したためです。

また、これらの案件の解決をもたらすことは喜ばしいことです。両四半期の解決に関連する費用がなければ、費用は150億円をわずかに下回る程度だったでしょう。当社は人材、技術、マーケティング、金融センターなどに対し、引き続き着実な投資を行っています。これらの投資を可能にするのは、これまで述べてきた業務プロセスの改善と、お客さまや銀行員によるデジタルの導入率の向上です。

当四半期の従業員数は3,500人増加しました。また、夏季インターンの離職を調整すると、従業員数は実際には5,500人近く増加することになります。今期は世界中の大学から1,800人のフルタイム社員を新たに迎え入れました。また、それに加えて3,800人の新規雇用を行いました。

その内訳は、さまざまな事業分野で3,000人弱、さらにこれらの事業分野をサポートするスタッフ、サポートおよびテクノロジー職で1,000人です。このように、バンク・オブ・アメリカは素晴らしい福利厚生と優秀な人材をすでに擁し、素晴らしいブランド力を備えているため、働きやすい職場であることが浮き彫りになっています。今後の見通しとして、第4四半期の支出は、通期で約610億ドルになると予想しています。これには明らかに、第2四半期および第3四半期の規制・訴訟問題の解決に伴う費用が含まれています。

したがって、この費用を除くと、今年度初めに発表した600億円の水準を若干上回ると思われます。特にこのインフレ環境下において、私たちはチームの経費管理を誇りに思うと同時に、会社の将来と成長のための投資レベルを緩やかに高めています。スライド13の資産の質についてですが、ブライアンが述べたように、顧客の資産の質は非常に健全な状態を保っているということから始めたいと思います。正味貸倒損失は5億2,000万ドルで、第2四半期から5,100万ドル減少しました。

この減少は、前期に説明した非中核的なモーゲージ・ローンの売却に関連した過年度の償却によるものです。これらの損失がなければ、正味貸倒損失は前期とほぼ同じでした。引当金繰入額は第 3 四半期に 898 百万円となり、第 2 四半期から 375 百万円増加しました。また、第 2 四半期には小幅な引当金の積み増しを行いましたが、第 3 四半期には 3 億 7800 万の引当金を積み増し ました。

当四半期の引当金積み増しは、主にカードローンの良好な伸びとマクロ経済見通しの悪化を反映しています。将来のための準備金を積み増したとはいえ、当四半期は、不良債権と引当金批判がともに第2四半期から減少し、資産の質に関する多くの指標が引き続き緩やかな改善を見せました。これは補足資料でご覧いただけます。スライド14では、消費者向けと商業向け両方のポートフォリオの信用度指標をハイライトしています。

このスライドで申し上げたいことは1つだけで、それは延滞です。消費者金融の延滞は、パンデミック以前の水準を大きく下回っています。先ほどブライアンが述べたように、初期段階のカードの延滞が緩やかに増加し始めているため、注意深く見守っています。最後に、先日のハリケーンは、当社の多くの事業で高い市場シェアを持つ地域の一部に影響を与えました。

私たちのチームはここ数日、被害状況や保険の適用範囲をローン・レベルまで掘り下げて調査しています。そしてその分析結果はすでに当四半期の引当金に反映させました。サンディ、ハービー、イルマなど、近年発生した大規模な暴風雨と比較したところ、当社の財務上の損失はわずかなものでした。事業セグメントに目を向けると、まずスライド15にあるコンシューマー・バンキングから見ていきましょう。

先ほどブライアンがお話ししたように、当座預金、カード口座、投資の有機的成長が今期も続いています。これは、過去90日間に何か変わったことをしたわけではなく、長年にわたる事業の再構築と継続的な投資の結果です。当行はリテール預金のマーケットシェアでトップです。また、消費者や中小企業のお客さまにとって非常に便利な機能を備えた大手デジタルバンクとして、すべての重要な商品でリーダー的な地位を占めています。また、消費者向けオンライン投資プラットフォームや中小企業向けプラットフォームでもトップクラスです。

その結果、顧客満足度は過去最高を記録しています。そして、このことが好調な財務実績を後押ししています。消費者金融部門は、良好な有機的成長により31億円の収益を上げ、6四半期連続で営業レバレッジを実現する一方、将来に向けた重点的な投資を継続しました。前年同期比で12%という大幅な増収の影響は、引当金費用の増加により一部相殺されました。

引当金の増加は、主にカードの増加に伴う引当金の積み増しを反映したもので、21年第3四半期に引当金を取り崩したのとは異なります。正味貸倒損失は引き続き低く安定しています。報告された収益は前年同期比で小幅な増加にとどまりましたが、税引前、引当金前の収益は前年同期比で12%増加し、引当金措置の影響を受けずに収益が改善していることが明らかになりました。カード収入は堅調で、前年同期比では小幅な増加にとどまりましたが、これは、利用特典がリワード費用の増加によりほぼ相殺されたためです。

サービス手数料は、資金不足および当座貸越に関する方針変更が第2四半期末までに完全に実施されたため、前年同期比3億3800万円減となりました。また、事業規模と多様な収益により、この収益への影響を完全に吸収し、現在、全体的な顧客満足度、顧客減 少、迷惑料減少に伴う顧客からの苦情電話減少に伴うコスト減少の恩恵を受けています。費用は、人材、デジタル、マーケティングなど成長のための事業投資と、事業の本格的な開 始に関連する費用により11%増加しました。当四半期の給与の増加の多くは、コンシューマー・バンキングに最も影響を及ぼしています。

また、金融センターへの投資を継続し、当四半期にさらに16カ所を開設する一方、200カ所近くを改修しました。デジタル・バンキングと業務プロセスの改善の両方が、こうした投資の回収に役立っています。そして、収益の拡大に伴い、効率性比率も51%に改善しました。スライド16に移ります。

ウェルス・マネジメントは好調な結果を出し、12億円の収益をあげました。株式、債券の両市場水準を考慮すると、これは特に優れた結果です。もし、このまま年内が横ばいであれば、1976年以来、株式・債券市場ともに下落したのは初めてのことです。さて、ボラティリティと全般的な市場レベルの低下は、この事業の収益を圧迫しています。

現在 Merrill とプライベートバンクの差別化に貢献しているのは、3,390 億の預金と 2,240 億のローンという強力な銀行業務です。多くの同業他社が減収・減益に直面する中、当社は前年比2%の増収と29%のマージンを達成し、6四半期連続で営業レバレッジを発揮しています。また、第3四半期には銀行商品の収益が十分に伸び、運用資産と仲介手数料の減少を補って余りあるものでした。当社の有能なファイナンシャル・アドバイザー集団と強力なデジタル技術により、モダン・メリルは 5,200 世帯を新規に獲得しました。

そして、プライベート・バンクは四半期にさらに550件増加し、いずれも2021年の世帯純増から順調に増加しています。21年第3四半期以降、240億のローンを追加し、12%の伸びを示しました。これで50四半期連続で平均ローン残高が増加したことになり、一貫した持続的な業績となりました。運用資産のフローは、当四半期に40億、昨年のこの時期から420億となりました。

費用は2%増加しました。これは、アドバイザーが顧客との直接の関わりを増やしているため、顧客対応のための雇用を継続し、その他の従業員関連費用が増加したことによるものです。また、収益関連のインセンティブの減少により、一部相殺されました。スライド17に、グローバル・バンキングの業績を示しています。第3四半期は、NIIの増加が非金利収入の減少を補い、収益の力強い伸びにより20億円となりました。収益は前年同期比で減少しましたが、これは前期に引当金戻入益がなかったことが主な要因です。

投資銀行業務手数料が40%以上減少し、リース料収入が減少したことを考えると、当社の7%の収益成長は極めて健全なものです。厳しい市場が続く中、会社全体の投資銀行業務手数料は前年同期比で10億円減少しましたが、投資銀行業務手数料は第2四半期から小幅に改善されました。また、各チームは厳しい環境の中、手数料全体のランキングで第3位を維持するという素晴らしい仕事をしました。

その他、フィーでは、企業の信用金利が上昇したため、コーポレート・サービス・チャージが減少しました。そして、それが新規および既存の顧客から発生するトレジャリーサービスのグロス手数料の伸びを上回ったのです。また、GTSは預金から得られるNIIから大きな恩恵を受けていることを思い出してください。このため、前年同期比でGTSの総収入は44%増加しています。

また、リース関連収益も減少しています。引当金繰入額の増加は、前年同期に7億8900万ドルの戻入れがあったのに対し、22年第3四半期には1億4400万ドルの積み増しがあったことを反映しています。また、経費については、事業への継続的な投資により、前年同期比5%増加しました。例えば、コマーシャル・バンキングでは、長年にわたる戦略的な採用により、顧客や見込み客への電話応対を強化し続けているところです。

スライド18のグローバル・マーケットに話を移します。そして、いつものように、DVAを除くセグメント業績についてお話しします。インフレ、地政学的緊張の継続、世界中の中央銀行の金融政策の変化により、債券市場と株式市場の両方が引き続き不安定な状態にあります。その結果、当四半期もマクロトレーディングに有利な展開となりましたが、クレジット・トレー ディング事業は、スプレッドの拡大や景気後退懸念など、引き続き厳しい市場環境に直面しました。

したがって、当四半期の当期純利益11億円は、セールスおよびトレーディングの収益が好調であったことを 反映しています。前年同期との比較では、セールス&トレーディング部門の収益は41億円となり、13%改善しました。FICCは27%改善し、株式は4%減少しました。FICCの改善は主にマクロ商品の成長によるものですが、クレジット・トレーディング商品は減少しています。

また、過去1年間にわたり、当社にとってチャンスと判断したいくつかのマクロビジネスに大規模な投資を行ってきましたが、今期はその成果が得られました。株式の減少は、アジアでの顧客アクティビティの低下と現物のパフォーマンス低下によるものですが、顧客アクティビティが増加したデリバティブの良好なパフォーマンスで一部相殺されました。前年同期比で費用は減少しましたが、これは21年第4四半期に行った清算と事業活動の再編に関連する費用がなかったことを反映しています。また、この事業は第3四半期に10%のリターンを生み出しました。

最後に、スライド19の「その他」ですが、先ほど申し上げた訴訟の和解金と税金費用の増加により、前年同期から減少し、2億8,100万円の損失を計上しました。税金費用については、当四半期の税率が若干高くなった点を1つだけお知らせします。それは、最近成立した「2022年インフレ抑制法」です。その中で、太陽光発電の投資について、先行投資税額控除ではなく、生産税額控除を選択できるようにする変更が盛り込まれました。

そして、これらの生産税額控除は、生産設備の予想耐用年数にわたってより多くの控除を獲得できる可能性があります。その結果、2022 年度の税額控除を正味で取り崩したことにより、当四半期の税金費用は約 1.5 億円増加しました。2022年上半期に取得した案件のうち、当時は初期投資税額控除で認識していたものがあり、生産税額控除に置き換えたのです。そのため、今期は少し影響がありますが、長期的には株主への正味の利益となります。

このため、当四半期の実効税率は14%超となり、ESG投資税制の恩恵を受けたことは明らかです。ESG税額控除の影響を除けば、税率は約24%となります。太陽光発電への投資について述べた変更を考慮すると、第4四半期の税率は第3四半期と同程度になるものと思われます。これらの変更によるさらなる影響や2023年度通期への影響については、次四半期に報告する予定です。

以上、質疑応答とさせていただきます。

質疑応答

オペレーター

[最初の質問は、Seaport GlobalのJim Mitchellからです。お待たせしました。ジム・ミッチェル — シーポート・グローバル証券 — アナリスト

おはようございます、皆さん。NIIについてだけですが。預金の動きやベータ、預金金利の上昇率など、不透明な部分が多いように思います。しかし、あなた方は、まだかなり資産に敏感であると述べています。

では、来年のNIIの軌道についてはどうお考えですか?第4四半期の水準から来年まで成長を続けることができるでしょうか。

Brian Moynihan — CEO(最高経営責任者

ジム、ありがとうございます。では–。

Jim Mitchell — Seaport Global Securities — アナリスト

カーブが実現したときのことを想定して。すみません。

Alastair Borthwick — 最高財務責任者

そうです。そうです。つまり、簡単に言えば、「はい、そう思います」ということです。その理由は3つあります。

まず1つ目は、私たちは将来の利上げを予想しており、その影響にはある程度のタイムラグがあることです。例えば、今期は利上げが遅かったので、第1四半期にその影響が出始めるでしょう。もうひとつは、現段階では貸出金の伸びがまだかなり良いということです。ですから、ローンサイドの成長は今後も続くと見ています。

そして3つ目は、既存の有価証券ポートフォリオから資産が流出し、あらゆる機会でより高い金利でバランスシートを再構築する機会があることです。このように、各セグメントで預金価格競争力を発揮するための前提条件は揃っています。しかし、来年はNIIを伸ばせると信じています。

Jim Mitchell — Seaport Global Securities — アナリスト

4Qのランレートは?

Alastair Borthwick — 最高財務責任者(CFO

そうです。その通りです。

Jim Mitchell — シーポート・グローバル・セキュリティーズ — アナリスト

わかりました。それから、フォローアップとして、御社はAFS簿のAOCIリスクのヘッジについて、かなり素晴らしい成果を上げています。私の理解では、その効果は — これらは遅延開始スワップのようなものです。第4四半期以降に、これらのスワップから重要な利益がもたらされるのでしょうか?それについてどうお考えですか?

Alastair Borthwick — 最高財務責任者(CFO

当社独自のALMで今後数年間を予測したところ、前倒しスワップがいくつかありました。第4四半期には、これらのスワップが利益をもたらすでしょう。これが第4四半期のNIIの増加に寄与しています。しかし、第3四半期に少し、第4四半期にほとんどを占めると考えるべきでしょう。

おそらくこれで終わりでしょう。

Jim Mitchell — Seaport Global Securities — アナリスト

そうですか。素晴らしい。ありがとうございます。

オペレーター

次はUBSのエリカ・ナジャリアンです。お待たせしました。

エリカ・ナジャリアン — UBS — アナリスト

こんにちは、おはようございます。

Alastair Borthwick — 最高財務責任者

おはようございます、エリカ

Erika Najarian — UBS — アナリスト

経費についてお聞きしたいのですが。この銘柄に対する弱気のテーゼの一部は、弱気の投資家が、最も近い同業他社が今年だけでなく来年の費用をどのように予算化しているかに比べて、ある種の費用が追いつくことを期待しているということだと思います。2022年通年の610億円超の訴訟和解金については、はっきり聞こえました。しかし、今後数年間について考え、第3四半期の人員増強を強調されましたが、1~2%の費用増加という見込みは、今後とも維持されるのでしょうか。それとも、インフレと投資によって、この予想が上方修正されるのでしょうか?

ブライアン・モイニハン — 最高経営責任者

エリカ 私たちは、人材、テクノロジー、工場の再構築、マーケティングなど、さまざまな側面から大規模な投資を続けています。しかし、この会社が持つ中核的なオペレーショナル・エクセレンスの規律を通じて、先ほど申し上げたように、7年後も同じ人数の従業員を抱えていることを示しました。会社は2015年当時よりずっと大きくなっていますよ。ですから、私たちは、エンジニアリングや技術投資による作業をなくすことができるものから資金を再配置し、お客様がその技術を使用できるようにして、会社の生産サイドに戻すことを続けています。

ですから、今年の22年第3四半期と21年第3四半期の比較では、訴訟を除くと、前年同期比で約6億ドルの費用増となり、そのうち1億ドルはマーケティング費用です。そのうちの1億ドルはマーケティング費用で、さらにもう2億ドルほどが四半期ごとのテクノロジー費用です。それに加えて、支店だけでなく会社の至るところで、この間に物理的な設備が大きく変化しているのです。ですから、私たちは強いと感じています。

私たちは投資を増やし続けています。今お伝えしている経費のうち、技術費は今年15%増になります。しかし、投資せずに何かが起こることを期待することで、その代償を払っているのです。しかし、私たちは投資をして何かが起こることを期待するのではなく、近いうちに事態が好転し、実を結び、費用の効率と効果を高めることを期待しているのです。

その結果、先ほど申し上げた期間中に、管理職の人数が1万人減少しました。私たちは、お客様にサービスを提供するために、第一線の人材にすべて投資したのです。

エリカ・ナジャリアン — UBS — アナリスト

了解しました。2つ目の質問は、より大規模な自社株買いについてです。ブライアン、私は、CET1の積み増しは確かに、ストリートの予想よりも早く進んでいると思います。そこで疑問なのですが、Bank of Americaが11.4%に達するまで、より大規模な買収活動を行う必要があるのでしょうか?それとも、2024年1月1日までにCET1を11.4%にすることで、より大規模な自社株買いを管理できるとお考えでしょうか?

ブライアン・モイニハン — 最高経営責任者(CEO

今期は自社株買いを行いましたが、それでも資本は増加しました。私たちの仕事は、お客様にサービスを提供するために会社を動かすことです。そして、資本の第一の仕事は、常に健全な、つまりバランスシートの成長、特に融資と市場サイドの成長なのです。ですから、自社株買いは今後も増え続けると思ってください。しかし、2024年1月1日の時点で想定していたよりも、今、私たちは上に位置していることを忘れてはいけません。

つまり、来年はもう目の前なのです。ですから、バッファーをもう少し増やすのと、おっしゃる通り、現在の状態から要求水準の50ベーシスポイントまで増やすのとでは、明らかにトレードが違ってきます。私たちはすでに要件を上回っているのです。ですから、少しバッファーを増やすことにします。

オーガニック・グロースをバッファーとして少しサポートし、残りを従業員に還元することにします。

Erika Najarian — UBS — アナリスト

ありがとうございます。

オペレーター

次はEvercore ISIのGlenn Schorrにお願いします。回線は開いています。

グレン・ショアー — エヴァーコアISI — アナリスト

どうもありがとうございます。資本増強の半分はRWA緩和によるものでしたね。このような市場の変動にもかかわらず、当四半期には損失スペースがなかったとおっしゃいました。また、たしかローンの売却についても言及されていたと思います。

それがレバレッジド・ローンのオフブックを意味するのかどうかは分かりませんが。そこで、今後のRWA軽減について、レバレッジド・ローン・ブックに残っているものを含めて、分配していただけないでしょうか。ありがとうございます。

Alastair Borthwick — 最高財務責任者

それで……まあ、2つのことが起こっていますね。混同しないようにしたいのですが。まず、レバレッジ・ファイナンスについてです。これは、私たちが数字に印をつけただけです。

毎週それに押し通した数字にあります。だから、それは含まれています。グローバル市場や投資銀行部門の業績を見ると、投資銀行部門でやっていることはすべて含まれています。ブライアンが言っていたのはそのことではないと思います。

ブライアンが言っていたのは、RWAの最適化で、顧客にサービスを提供するための優れた環境を整え、将来的に自社株買いのための柔軟性を確保するために、会社として行っているものです。そこで、いくつか行ったことがあります。いくつかのローンを売却しました。以前の四半期にも、その他すべてでそのようなことがありました。

以前の四半期に売却できたレガシーローンの一部をご覧いただけます。今期は、消費者金融と富裕層向けで10億ドル、グローバル・バンキングで10億ドルほどを売却しました。このように、規模は大きくありませんが、さまざまな分野で前進を遂げることは重要なことです。それから、グレン、私たちが行ってきたRWAの最適化のほとんどは、とても静かなものです。

リスクアセットが20%の有価証券を対象としています。四半期ごとに150億ドルほどがロールオフしていきますが、これをより高い利回りの国債に置き換えることができます。つまり、より多くの利回りを得て、RWAを減らしているのです。もうひとつ、RWAの最適化について申し上げますと、今期はおそらく、いくつかの場所でローンの生産に少しブレーキをかけたと思われます。

そして、あちこちでCDSのヘッジを少し行いました。そして、当社の数字を見ていただければわかると思いますが、グローバル市場や、顧客がバランスシートを要求していることがわかると思います。バランスシートはまだ拡大していますが、RWAは少し低下しています。RWAには様々な要素が含まれています。

しかし、それはここに10億、あそこに10億です。それをすべて足し合わせると、違いが出てくる。

Glenn Schorr — Evercore ISI — アナリスト

すごいですね。ありがとうございました。そして、あなたが少し触れただけで、とても関連性があると思います。しかし、私はあなたが消費者ランドにおけるプライムおよびスーパープライム銀行であることを知りたいと思っています。

あなたは私たちに十分な詳細を教えてくれました。あなたがそこでの成長についてどのように考えているかは知っています。商業銀行としては、この潜在的な経済危機の中で、どのようにリスクに対処し、どのようなビジネスに取り組んでいくのでしょうか?商業面では、どのような成熟度の壁を見ているのか、そのようなことも含めて考えていただければと思います。いろいろとありがとうございました。

感謝します。

ブライアン・モイニハン(Brian Moynihan) — 最高経営責任者

グレン、私たちが自分たちやチームメイトにいつも言っているのは、過去10年以上にわたる成長の手応えが私たちを今に導いているということです。だから、今日の午後のように、影響を変えるようなことはできないのです。キャンディスのチームは、今期ではなく、第4四半期、来年の最初の数四半期はマイナス成長で、しかも、その成長率はわずかながらマイナスです。一晩でポートフォリオを変えることはできません。

そこで問題は、それをどのように管理するかです。そうでしょう?そこで、私たちはすべてのカテゴリーに限度額を設定し、補填本のリスクの分散を図りました。誰もいないことが大きな要因であることはおわかりいただけると思います。それから、顧客ごとに見て、借り換えの面でお金が必要になりそうなのは誰か、また、単なる営業の面でも、パンデミックのときにやったように、収益が500万円以上の会社のすべてのローンを四半期ごとに調べて、それを確保します。このように、私たちは融資の仕組みを作り上げたのです。

業種や米国と非米国の違いなど、多様性を持たせた上で、顧客の選定や案件の構造などを引き受けました。しかし、その上で、我々は常に一生懸命に本を作っている。そして、当社の格付けの信頼性は非常に高いのです。

第三者機関に対する[Inaudible]などの測定でわかるように、私たちが格付けしたものとあまり関係がないことは非常にまれです。Christine KatziffとJeff Greenerのチームのもと、信用調査チームで継続的にテストしています。なぜなら、一日の終わりに、私たちは自分自身を欺いていないことを確認し、それを見続けることができるからです。率直に言って、今期もアップグレードがダウングレードを上回ったように思います。

不良債権と予約債権を見ると、今期も両方とも減少しています。ですから、あなたがおっしゃるような恐ろしいことのオンパレードではありますが、クレジット・ブックには改善が見られます。毎日新聞に載っていることですから、賢明な人でなくてもわかると思います。でも今は、信用は向上し続けています。

しかし、この12年間、13年間、私たちが何をしてきたかが、2年目に向けて良い方向に進んでいるのです。

Glenn Schorr — Evercore ISI — アナリスト

ありがとう、Brian。ありがとうございます。

オペレーター

次の質問は、Autonomous ResearchのJohn McDonaldからです。どうぞよろしくお願いします。

ブライアン・モイニハン — 最高経営責任者

こんにちは、ジョン

John McDonald — Autonomous Research — アナリスト

おはようございます。ありがとうございます。ローンの伸びに関する前提条件や見通しについてお聞きしたいのですが、経済状況やローンの伸びについてどのようにお考えですか?控えめだとおっしゃいましたね。

それから、アラスターさん、預金構成のシフトのペースとベータについて、見通しの中に組み込んでいただければ助かります。ありがとうございます。

アラスター・ボスウィック — 最高財務責任者(CFO

ローンについては、年初に、ローンは一桁前半になるだろうという話をしました。そして、それをわずかに上回ったのは明らかです。今期は、ある意味で90日リセットのようなものでした。消費者金融では、カードが伸びたため、あまりそのような傾向は見られませんでした。

商業用では、確かに、ほんの少し抑えめにしました。ですから、状況が少し落ち着けば、1桁台後半の売上を再開できると考えています。ですから、私たちはそのように予想しています。このように、私たちはこれまで歩んできた道を再開するつもりです。

預金については、この環境下で競争力を維持するために、ベータを増やしています。残高については、業界は横ばいか、あるいは減少するという見方があるようです。私たちは、業界平均をわずかに上回ると考えています。それが、現段階での私たちの想定に組み込まれています。

John McDonald — Autonomous Research — アナリスト

融資の伸びと預金の横ばいとのギャップを埋めるために、今期は有価証券がかなり減少しました。このまま有価証券を減らしていくことは可能でしょうか?また、このポートフォリオのキャッシュフローはどの程度の量になるのでしょうか?

Alastair Borthwick — 最高財務責任者(CFO

そうですね。証券ポートフォリオは、四半期ごとに約150億ドルずつ減少しています。今期はもう少し多かったのですが、これは実際に証券を売却する機会があり、利益や損失が相殺され、RWAが解放されたからです。そのため、今期はこの機会を利用しました。

そのため、当四半期の有価証券評価額は少し大きくなっています。しかし、継続的に見ると、ジョン、150億ドルが入ってくることを想定してください。それから、中央銀行には1750億円の現金があります。そしてもう2,000億ドルほど、ほとんどがトレジャリー・スワップによる変動金利です。

ですから、将来の融資のための支払い方法はたくさんあるのです。

John McDonald — Autonomous Research — アナリスト

そうですか。ありがとうございます。エリカと議論していた経費について、もう少しはっきりさせたいのですが。今年の610億円には訴訟費用が含まれています。

来年は1桁台前半の費用の伸びを目標にするとおっしゃいましたが、プラスの営業レバレッジと言えるでしょうか?

Brian Moynihan — CEO(最高経営責任者

そうですね、訴訟を終わらせたと言いました。そして翌年は、基本的に — 今年、彼らは訴訟を解決しました。そして来年は、ある時点で1%から2%の上昇に戻ると言いました。ただ、今年はまだ[聞き取れない]問題が残っているので、その辺を見極める必要があります。

しかし、3四半期連続の15.3という数字を見てください。正直なところ、どの四半期も少しずつ何かがあったんです、ジョン。第1四半期はFICAのようなものがあり、第2四半期は訴訟の後の規制の7がありました。ですから、15%台前半で推移しており、このまま推移するものと思われます。

John McDonald — Autonomous Research — アナリスト

素晴らしい。ありがとうございます。

オペレーター

次はウェルズ・ファーゴのマイク・メイヨーです。回線は開いています。

ブライアン・モイニハン — 最高経営責任者

おはようございます、マイク。

マイク・メイヨー — ウェルズ・ファーゴ証券 — アナリスト

収益増加のための従業員やリソースの追加について、もう少し詳しくお聞きしたいのですが。第2四半期から第3四半期にかけて、新たな収益に対する利益率は100%でしたね。つまり、売上が20億円増加し、経費はゼロです。

明らかに、これは持続可能ではありません。しかし、もし可能であれば、スライド22のデジタル・ユーザーの増加やZelle、エリカの10億のインタラクションと結びつけて考えていただきたいと思います。従業員数はそれほど増えていません。この状態をいつまで続けることができるのでしょうか。また、理論的には、過去数年間のデジタル化は、従業員数や経費、あるいは過去と比較した場合の最終的な効率性のレベルに相当するのでしょうか。

ブライアン・モイニハン — 最高経営責任者(CEO

マイク、質問が多いようですが、最後の質問から少し整理してみます。ターミナル効率比というのはありません。私たちの考えは、拡張に取り組むとき、比率に取り組んでいるわけではありません。比率で終わってしまうのです。

比率で終わってしまいますが、実際に使われたドルで計算するのです。だから、それを推進するための大規模な投資に取り組み続けることができるのです。また、スライド22にあるように、全社的な業務プロセスのデジタル化は、消費者サイドのものです。他のスライドでは、ウェルス・マネジメントのコマーシャル・オペレーション、まだ多くの紙があること、そしてGTSビジネスが引き続き縮小していることをご覧いただけます。

このように、私たちはさまざまなことを試みています。しかし、興味深いことに、短期的な成長と従業員の増加を牽引しているのは、明らかにファイナンシャル・アドバイザーの増加です。この四半期に400人がトレーニングプログラムに投資し、特に当社の事業所以外のオフィスに何人か雇用して、再び成長させようとしているのをご覧になったでしょう。また、コマーシャルバンカーへの投資も行っています。

これらは大きな数字ではありません。大きな投資は、GCIBのプラットフォームに対するもので、ここ1、2年で1,000人以上のチームメイトがいます。このような投資が行われています。また、オペレーショナル・エクセレンス・プラットフォームを推進するための投資や、あらゆることに対応できる優れたカスタマー・サービスを確保するための投資も行っています。

しかし、率直に言って、その主要な部分は、支店数が前年比で減少し、ユニット数も減少しているにもかかわらず、リレーションシップ・マネージャーの能力と支店を強化し続けているため、支店の人員は増えていることなのです。22ページでお話したように、日常的なサービス業務については支店で行っています。そのため、今期は当座預金口座の新規開設が40万世帯を超え、金融危機以前から遡って記録的な数字となっています。これは金融危機以前までさかのぼる記録です。

また、中小企業向けには、オリジネーションが増加しています。マーチャント・サービスの売上高を見ると、これはセールスフォースへの投資と投資によるものです。このように、さまざまな要因が重なって、売上が伸びているのです。そして、デジタル化の継続により、効率的かつ効果的な運用が可能になり、率直に言って、節約した資金はマーケティングや、より効果的にするためのテクノロジーに戻し、さらに必要な人材に投入しています。

しかし、オペレーション・グループを率いるTom Scrivenerは、私よりも先に多くのことを見出していますし、全事業にわたるクレジット・オペレーション・プラットフォームのBruce Thompsonは、私たちの時間を削って多くのことをやってくれています。

Alastair Borthwick — 最高財務責任者(CFO

マイク:私たちは、このデジタル技術によって何人の従業員が増えたか、あるいは生産性の指標に必ずしも置き換えてはいません。しかし、事業部門別に見てみると、消費者向けを例にとると、現在、消費者向け販売の50%がデジタルで行われており、これは金融センターが4,000店舗増えたのとほぼ同じと考えることができます。そして、3,500万人の人々が携帯電話を使ってポケットの中で銀行取引をするようになれば、大きな違いが出てくることがわかります。

Mike Mayo — ウェルズ・ファーゴ証券 — アナリスト

続いて、簡単なフォローアップをお願いします。ブライアン、あなたは以前、NIIの恩恵が投資家の利益に還元されると言いましたね。今期はそのような状況でした。今後1年間、この状況が続くとお考えですか?

ブライアン・モイニハン — 最高経営責任者

そうですね、私たちは……前四半期もそう言っていましたし、前四半期に質問されたことについても、そこで証明できたかと思います。

Mike Mayo — Wells Fargo Securities — アナリスト

そうですか。ありがとうございました。

ブライアン・モイニハン — 最高経営責任者

マイク、考えてみてほしいのですが、この資料の消費者向けページを見ると、預金コスト、つまり預金に対するすべてのコストですが、基本的に100~120bpで推移しており、15年前の300bpから低下しています。これは、15年前の300ベーシスポイントから低下しており、非常にレバレッジが効いています。ところで、利益率も30%まで回復し、さらに上昇中です。つまり、NIIが浸透し、それがこの数字を押し上げるのです。

Mike Mayo — Wells Fargo Securities — アナリスト

もうひとつ、簡単なフォローアップを。他の人にも聞いてみたのですが、よくわからないと言われました。消費者預金のベータは、あなたや他の人たちのためにアウトパフォームしています。なぜ今、それがアウトパフォームしているのでしょうか?また、それは今後も続くとお考えですか?

Brian Moynihan — 最高経営責任者(CEO

消費者金融は、スライドのページをご覧いただくと、1つだけ — 消費者金融において、当社と一般的に異なる事実があります。10ページをご覧いただくと、利子付き当座預金と無利子預金の合計が、預金総額に占める割合が非常に高いことがおわかりいただけると思います。私たちはそこに着目しています。3,900の支店、コールセンター、デジタルプラットフォーム、Zelleでの支払いなど、さまざまなサービスを利用することができるからです。

それが原動力になっています。ゼロ金利の無利息当座預金は、どのような金利環境でもゼロですから。

Mike Mayo — Wells Fargo Securities — アナリスト

そうですか。ありがとうございました。

オペレーター

次の質問は、ドイツ銀行のマット・オコナーからです。どうぞよろしくお願いします。

マット・オコナー — ドイツ銀行 — アナリスト

おはようございます。資本増強は明らかに予想より早く、少なくとも私たちの多くが予想していたものでした。そして、そのことが収益の足を引っ張ったとは思えません。しかし、ここで脚本をひっくり返して、特定のビジネスに傾注することは可能でしょうか?グローバルに見れば、資本増強に動いている同業他社もありますから、市場やグローバル・バンキングのような分野で、さらにシェアを拡大する機会があるかもしれませんね。

Brian Moynihan — CEO(最高経営責任者

そうですね。そうですね。ストレス資本バッファーが増加し、業界や当社を驚かせた後でも、私たちは資本面で良好な状態にあります。ご存知のように、この結果は公表されませんでしたが、私たちはそれを訴えました。

しかし、将来的に検討されることを期待しています。しかし、資本改善は、収益面で大きな打撃を受けることはありませんでした。正直なところ、ハイエンド・ビジネス、つまりGCIBのローンプロダクションだけは、慎重に行わなければなりませんでした。それ以外では、市場部門は資本とRWAでバランスシートの規模に見合った配分を行い、基本的には、すべての成果を上げることができたのに、それを十分に活用することもできなかったのです。

そして、Jimmy DeMareとそのチームはそこで素晴らしい仕事をしています。それ以外のことは……何も変わっていないんです。そして率直に言って、現在の私たちの状況は、その変化が……つまり、今期のタッピングはもう終わってしまったのです。そして、私たちはやるべきことをやっているのです。

Matt O’Connor — Deutsche Bank — アナリスト

それからもうひとつ、ちょっとオタク的なモデリングに関する質問です。税額控除が実施されるタイミングを考えると、税率が若干高くなるのですが、その他の手数料のラインには相殺があるのでしょうか。

アラスター・ボスウィック — 最高財務責任者(CFO

そうですね。ですから、私はこのように考えています。第3四半期と第4四半期の実効税率は、当初想定していた10~12%より少し高くなりそうです。しかし、通期では12%程度に収まるはずです。

それから、今年は、おっしゃるとおり、第4四半期にESGの案件とそのタイミングを考慮する必要があります。ですから、マットさんのモデルでは、第4四半期に7億円の税引き後損失を計上するのが最も可能性が高いと思われます。そして、私は今、他のすべてのことを話しています。また、連結のその他利益に関しても、2021年第4四半期の8億ドルの税引き前損失とほぼ同じような数字になると思います。

だから、そこを使うことにします。OKですか?

Matt O’Connor — Deutsche Bank — アナリスト

OKです。それが今年の高水準なんですね?

Alastair Borthwick — Chief Financial Officer(最高財務責任者

ESGの取引とその設置には、一般的に季節的な性質があります。

Matt O’Connor — Deutsche Bank — アナリスト

ありがとうございます。

オペレーター

次の質問は、ジェフリーズのケン・アズディンです。よろしくお願いします。

Ken Usdin — Jefferies — アナリスト

ありがとうございます。おはようございます。手数料について、もう1つ、2つ質問させてください。デルタとサービスチャージのラインについて教えてください。当座貸越の格付け、預金の増減、CCRについてお話しいただいたと思いますが、このうち当座貸越の格付けはどの程度ですか?

このうち、どの程度がすでに組み込まれているのでしょうか?また、これらの分野から今後何を探すべきなのでしょうか?ありがとうございました。

Alastair Borthwick — 最高財務責任者(CFO

そうですね。カードについては、私が今考えているようなフラットなもので、第4四半期に少し季節性があるため、そこに恩恵をもたらすと思います。サービスチャージは、消費者サイドでは最も重要なことですが、NSFODはすべて定常的な稼働率に達しています。ですから、この先、このことが私たちを苦しめることはないでしょう。

コマーシャル・ビジネスについては、ご指摘のとおりです。商業用ビジネス、GTSビジネスでは、顧客を増やしています。顧客との取引が増えているのです。そのため、グロス・フィーが増加しています。

多くの顧客は、基本的に金利を支払い、金利を受け取り、手数料を支払うという方法として、収益クレジット調整を好みます。そのため、今期はおそらく1億5,000万円ほど減少しました。来期も金利の動向次第では、1億5,000万円ほど減少すると予想されます。それから、その他の手数料は、おそらくかなり単純なものです。

富裕層は、市場の状況に応じて1ヶ月のタイムラグがありますが、すべて市場水準に連動します。投資銀行部門は、ほぼ横ばいだと思います。いずれは少しプラスになると思いますが、今期はそうとは限りません。セールス&トレーディング部門については、皆さんのご想像のとおりです。

しかし、一般的に、第4四半期は第3四半期と比較して15%の季節変動があると言われています。そして、かなり好調な時期から脱したということです。

ブライアン・モイニハン — 最高経営責任者

マイクの指摘にも少し通じますが、インターチェンジの約80~80パーセントが、リワード商品として顧客に還元されています。ですから、手数料が上がれば、かなりの部分が還元されるのは明らかです。では、それはどのような価値を生むのでしょうか。それは、驚くべき価値を生むのです。この報酬構造は、当社の全商品にまたがっています。

その結果、99%の継続率となり、さらに優先顧客のうち約80%は消費者セグメントに属する預金者となっています。他の顧客層と同様、非常に安定した、重要な顧客層です。ですから、手数料についてはよく考える必要があります。その手数料を効果的に投資することで、顧客基盤の期間、顧客基盤の長さ、顧客基盤の収益性、顧客基盤の安定性、そして、ランオフを置き換える必要がないため、より多くの顧客を生み出すことができるという事実を知っておいてほしいのです。

このように、NSFODと同じ方法で多くのフィーラインを維持することで、減少率は明らかに底を打ちました。そして、そのようなアカウントの生産がより多く行われていることがわかります。これらはすべて、個々の意思決定とは対照的に、顧客あたりの総収入や顧客あたりの利益に関連するものなのです。

Ken Usdin — Jefferies — アナリスト

なるほど。いろいろと教えていただきありがとうございます。もう1つお聞きしたいのですが、与信が改善されつつあり、下支えも出てきているということですが、季節的な観点からのシナリオについて、どのような状況にあるのか、教えていただけますか?また、実際に経済が変化した場合、すでに悪化しているシナリオに対してどれくらいのウェイトを占めているのでしょうか?

Alastair Borthwick — 最高財務責任者

はい。今期も、前期と同様に、ブルーチップ・コンセンサスをベースラインとしています。50人のエコノミストに聞いたところ、中間の意見もあれば、悲観的な意見もあり、楽観的な意見もあるようです。これが60%です。

これがベースラインです。残りの40%は、私たちが作成した下降シナリオです。そして、この重み付けを適用しています。この四半期では、参考までにもう一度、シナリオの中でインフレの見通しを増やしました。

このシナリオでは失業率が上昇し、今後数年間はGDPが減少します。このようなパターンが数四半期連続で続いているわけです。そして、今期もまた同じことをしました。今後も、マクロ経済の状況に応じて、このパターンを調整していく予定です。

ブライアン・モイニハン — 最高経営責任者

アラステア、ちょっと教えていただきたいのですが、現在5%の失業率があり、それが来年までずっと続くとします。そのため、このリザーブレベルには保守性が内在しています。私たちのリザーブ・シナリオは60/40で、その種の、つまりインフレを伴うかどうかという統計があります。しかしもっと重要なのは、このシナリオは10月時点より150ベーシスポイント高い失業率に基づいていることです。

だから、年末に5%に移行するのはかなり早いでしょう。

Ken Usdin — Jefferies — アナリスト

素晴らしい。ありがとうございました。

Alastair Borthwick — 最高財務責任者(CFO

来年はそれよりもさらに高くなります。一般的な感覚として、5%台半ばというところでしょうか。

Ken Usdin — ジェフリーズ — アナリスト

了解しました。ありがとうございます。

オペレーター

次はJPモルガンのビベック・ジュニアです。回線は開いています

ビベック・ジュネーヤ — JPモルガン・チェース・アンド・カンパニー — アナリスト

どうもありがとうございます ブライアンとアラステアに質問です ハング・ローン・マークについてですが、第3四半期はいくらだったのでしょうか?

Alastair Borthwick — 最高財務責任者(CFO

この四半期は少額だったという単純な理由で、それをアウトと呼んでいません。ご存知のように、私たちは毎週、損益計算書を通じてこれらを管理しています。ですから、グローバル・マーケッツとインベストメント・バンキングの業績には、前四半期はそれらが含まれていました。前四半期はそのように表示しましたが、規模が大きかっただけです。

今期はその必要性を感じなかったのです。

Vivek Juneja — JPモルガン・チェース・アンド・カンパニー — アナリスト

わかりました。ブライアン、私が正しく理解していれば、23年に技術支出が15%増加したと話していましたね。そうでしょうか?もしそうなら、今年または来年に予想される技術支出の金額はいくらですか?

Brian Moynihan — CEO(最高経営責任者

今年は、3、3です。来年は15%増の3、4、そんなところでしょうか。

Vivek Juneja — JPモルガン・チェース・アンド・カンパニー — アナリスト

わかりました。これは新しい…新しいビジネス…新しい製品開発のタイプのセットアップのためのものです。

Brian Moynihan — CEO(最高経営責任者

そうですね。他の人たちは、100億というようなプラットフォーム全体の数字について話しています。これは純粋に新しいコードということですね。そうですね。

Vivek Juneja — JPMorgan Chase and Company — アナリスト

そうですね。了解しました。お二人とも、第3四半期の預金残高への影響はどの程度とお考えですか?どのようなことを想定していますか?

Alastair Borthwick — 最高財務責任者

私たちは、おそらく皆さんと同じようなことを想定しています。市場原理が働く環境では、預金に対して競争力のある価格を設定しなければならないでしょう。期待値は日々変化しています。そのため、今後は少し厳しくなることが予想されますが、それはすでにNIIに織り込み済みです。

Vivek Juneja — JPMorgan Chase and Company — アナリスト

より正確な評価を得るためには、私たちよりも優れたリソースとデータをお持ちであることが必要でしょう。ベータはどの程度になるとお考えでしょうか。

Alastair Borthwick — 最高財務責任者(CFO

それは顧客ベースによって異なります。競争上重要なことなので、この電話会議では触れません。しかし、たとえば富裕層については、現段階ではそのほとんどを通過していると考えてよいでしょう。それは、無利息口座とは全く異なるものになるでしょう。

また、営業部門と非営業部門、コマーシャル部門でも異なるでしょう。ですから、ベータはかなり違うところにあるはずですが、時間の経過とともに上昇を続けると予想しています。

Vivek Juneja — JPモルガン・チェース・アンド・カンパニー — アナリスト

ありがとうございます。

オペレーター

次はモルガンスタンレーのベッツィー・グラセックです。回線は開いています。

Betsy Graseck — Morgan Stanley — アナリスト

こんにちは、2つほど質問をさせてください。1つは、来年に向けたコンプについてどう考えるかです。インフレ率は明らかに長期的に上昇しているようです。

今後1年間は下がると思いますが、かなり高い水準で年を越すことになりますし、ご存じのように社会保障費も8%ほど上がります。それについてどうお考えですか?あなたは、お店の最低賃金の引き上げに関して、素晴らしい仕事をしてきました。来年のコストガイドにも、そのような動きが出てくることを期待すべきでしょうか。

Brian Moynihan — CEO(最高経営責任者

ここ数カ月は、5回目のシェア・アワー・サクセス・プログラムを行っています。いつものようにメリットを出しました。10万ドル以下の社員全員を対象に、勤続年数に応じて3回、5回、7回の昇給を行いました。初任給を22ドル引き上げたので、現在は年間48,000ドルになっています。

このようなパターンを今後も続けていくつもりです。そして、良いニュースとしては、離職率が戻り始めていることです。12%だったのが6%に下がり、15%前後まで戻って、今は14%前半まで下がっています。そして毎月、さらに下がり始めています。

だから、私たちは……正しい組み合わせができたと思っています。そして、私たちは皆、継続的に福利厚生に目を向けています。育児手当を子ども一人につき月275ドルに増やし、授業料の払い戻しを増やし、それを事前に行いました。だから、これは複雑なパッケージなんです。

でも、ここ3、4四半期は、そうしたことをすべて吸収して、経費を四半期あたり15.3ドルで維持することができました。今後もそうしていくつもりです。そして、テクノロジーへの投資とオペレーショナル・エクセレンスへの投資によって、働く人の数を減らし続け、そして・・・今いる人材に、さらに働いた分の報酬を支払っていくことになるのです。

Betsy Graseck — Morgan Stanley — アナリスト

なるほど。では、この状態が続くと予想されますが、つまり、23年に向けて経費は前年比横ばいということですね。

Brian Moynihan — CEO(最高経営責任者

そうですね。私たちは、1%から2%のカテゴリーで成長を開始したと言っています。これは、今お話にあったようなインフレの一種で、今は高くても時間とともに下がっていくものです。今、私たちは四半期ベースで15%台後半、つまり15.3%で推移しています。

今後もこの水準を維持し、成長していくと考えています。しかし、その成長のほとんどは、おっしゃるように報酬に起因するもので、市場が投資銀行市場やウェルス・マネジメント市場を牽引しているときには、その時々の状況に応じて変動します。そのため、これらの報酬は少し下がります。他の報酬は、基本給を上げたりすることで上がっていきます。

ただ、21万4,000人の社員がいるわけですから。世界中で非常に複雑な議論が交わされています。だから、チーム全体に対する答えはひとつではありません。

Betsy Graseck — Morgan Stanley — アナリスト

ああ、わかったよ。OKです。ありがとう。それは役に立つ色です。

もう1つだけ、アラステア。証券ロールオフについて触れましたが、時間の経過とともに、より高い利回りに向けてミックスシフトすることができましたね。このモデルで、AOCIをどの程度削減する必要があるか、教えてください。何四半期、あるいは何年かけて消去されると考えればいいのでしょうか。

Alastair Borthwick — 最高財務責任者(CFO

国債については、一般的に言って、4年から5年の間に償還されると考えてください。住宅ローンでは、おそらく7年から8年でしょう。だから、それをバラバラにするには時間がかかります。それから、デリバティブもあります。

いずれはモデル化できるようになると思います。しかし、大まかに言って、私が使うのはこの程度の数字です。

Betsy Graseck — Morgan Stanley — アナリスト

わかりました。ありがとうございました。

Alastair Borthwick — チーフ・ファイナンシャル・オフィサー

もちろん、その間に返済される証券については、より早く返済されるでしょう。

Betsy Graseck — モルガンスタンレー — アナリスト

そうですね。そうですね。了解しました。ありがとうございます。

オペレーター

次の質問はRBCのジェラルド・キャシディからです。あなたの回線は開いています。

ブライアン・モイニハン — 最高経営責任者

おはようございます、ジェラード。

ジェラルド・キャシディ — RBCキャピタルマーケッツ — アナリスト

こんにちは、ブライアン。Alisterさん、こんにちは。アリスター、消費者向け債権の初期段階の延滞について触れましたが、ハリケーンについてはそれほどでもないようですね。しかし、何かヒントがあれば……もちろん、御社の数字は非常に好調です。

FICOスコアの低い人が延滞しているのでしょうか。FICOスコアの低い顧客が多いのでしょうか?何か読み取れることはありますか?

Brian Moynihan — CEO(最高経営責任者

ジェラード、ひとつだけ注意しなければならないことがあります。なぜなら、明らかに、その人がお金を払ってくれないと、FICOは事実上下がっていくからです。ですから、デッキの後ろに載せてあるオリジネーション統計は非常に好調で、好調を維持しています。そして、5年間の平均をお見せしましたが、これは現在をはるかに上回っています。

パンデミック前の水準よりもまだ低いのです。正常化」という言葉がありますが、過去最低の水準に戻りつつあるのです。自動車ビジネスを見てみると、差し押さえの件数などは、月単位で半分くらいに減っていますね。ですから、私たちは、ストレステストや保全の設定プロセスで行っているような、さまざまなモデル化された結果を通じて、また実際の結果を通じて、耐久性があるとわかっていた本と消費者サイドを、対応する成長に基づいて構築しています。

そして、現在、経済がどのような問題に直面していても、それをうまく切り抜けていることがおわかりいただけると思います。そしてコマーシャルブックでは、先ほども申し上げたように、アップグレードがダウングレードを上回っています。単純に考えて、私たちは、損益計算書を通じて、パンデミック前の引当金繰入額は、基本的に四半期あたり10億ドルだったと考えています。今、私たちはそのくらいの数字で動いています。

その結果、4億ドルの引当金が積み上がっています。これは少し違う体質です。つまり、償却額が増加しない限り、引当金の積み増しが緩和されることになります。今はかなり保守的なシナリオで推移していますので、今後の状況次第ではありますが。

しかし、ブルーチップに基づくと、ベースラインは事実上不況に陥ります。

アラスター・ボスウィック — チーフ・ファイナンシャル・オフィサー

ジェラルド、私もそう思います。過去10年間の当社の補足資料をさかのぼると、この数字がとても低いことがわかると思います。私たちは目を細めてここに変化を見ようとしていますが、それは本当に歴史的に並外れた数字からきているのです。では、少しは動きがあるのでしょうか?そうです。しかし、歴代2位なのでしょうか?そうです。

ジェラルド・キャシディ — RBCキャピタルマーケッツ — アナリスト

非常に良い。とても良い色合いです。ブライアン、あなたが言った引当金について補足しますと、過去に10億ドルあったということですね。もし、最悪の事態を想定した場合、つまり、経済のベースケースと本当に厳しい経済状況とを比較した場合、引当金の積み増しは60対40と言ったと思います。

もし、本当に厳しい経済状況が100%になった場合、四半期ベースでどの程度の引当金を計上することになるのでしょうか。

ブライアン・モイニハン — 最高経営責任者(CEO

基本的に、現在のベースラインには、短期的にはかなり弱い経路が組み込まれているからです。だから、私は正確な数字を推測することはしません。しかし、もしあなたが、15%の失業率と予測で大量の引当金を積み、それがパンデミックのときのように長期化するのを見たとします。その結果、私たちの株価は上昇しました。

しかし、私たちはCECLの初日とパンデミックと呼ばれる時期に近いところに座っています。ストレステストでも、その一端を見ることができます。ですから、私たちはそのことを推測しているわけではありません。しかし、念のため、ストレステストでテストしています。

FRBのストレステストと不利なケースをご覧いただければ、正直なところ、その数字がわかると思います。

Gerard Cassidy — RBC Capital Markets — アナリスト

非常に良い。ありがとうございます。ありがとうございました。

オペレーター

本日最後の質問はポータレスのチャールズ・ピーボディからです。よろしくお願いします

チャールズ・ピーボディ — ポータレス・パートナーズ — アナリスト

はい 私の質問はほとんど終わっています。ただ、バーゼルIIIの最終的な実施時期について、何かお考えがあればお聞かせください。何か一般的な考えや色があれば教えてください。

アラスター・ボスウィック — 最高財務責任者(CFO

現時点では特に最新情報はありません。もちろん、私たちも他の皆さんと一緒に待っています。ルールが決まれば、私たちは腰を据えて、自分たちの資本基盤を整備し始めるでしょう。しかし、先ほどブライアンが指摘したように、2024年1月の時点ですでに必要な水準に達しているため、どのような最終目標が設定されても、現時点ではかなりの柔軟性を持っています。

Charles Peabody — Portales Partners — アナリスト

ありがとうございました。

Brian Moynihan — CEO(最高経営責任者

はい。たくさんのご質問とご清聴ありがとうございました。2022年第3四半期の総括をさせていただきますと、再び責任ある成長が見られたと思います。すべての事業で有機的な成長を遂げました。

NIIの増加に牽引され、トップラインの収益が増加しました。経費は3四半期連続で横ばい、営業レバレッジは1四半期連続で上昇しました。この点については、よく頑張りました。リスク管理も良好でした。

リスクパラメーターが依然として高いことがお分かりいただけると思います。そして、必要な資本をエンドステート1,124の水準まで積み上げました。これが私たちの言う責任ある成長です。そして今、あなたはそれを実際に見ているのです。

ありがとうございました。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>