ウォルト・ディズニー (DIS)2023年第2四半期決算説明会の日本語訳です。

メディア事業はイマイチですがパーク事業は好調の様です。注目されていたDisney+の会員減少は痛手ですね。

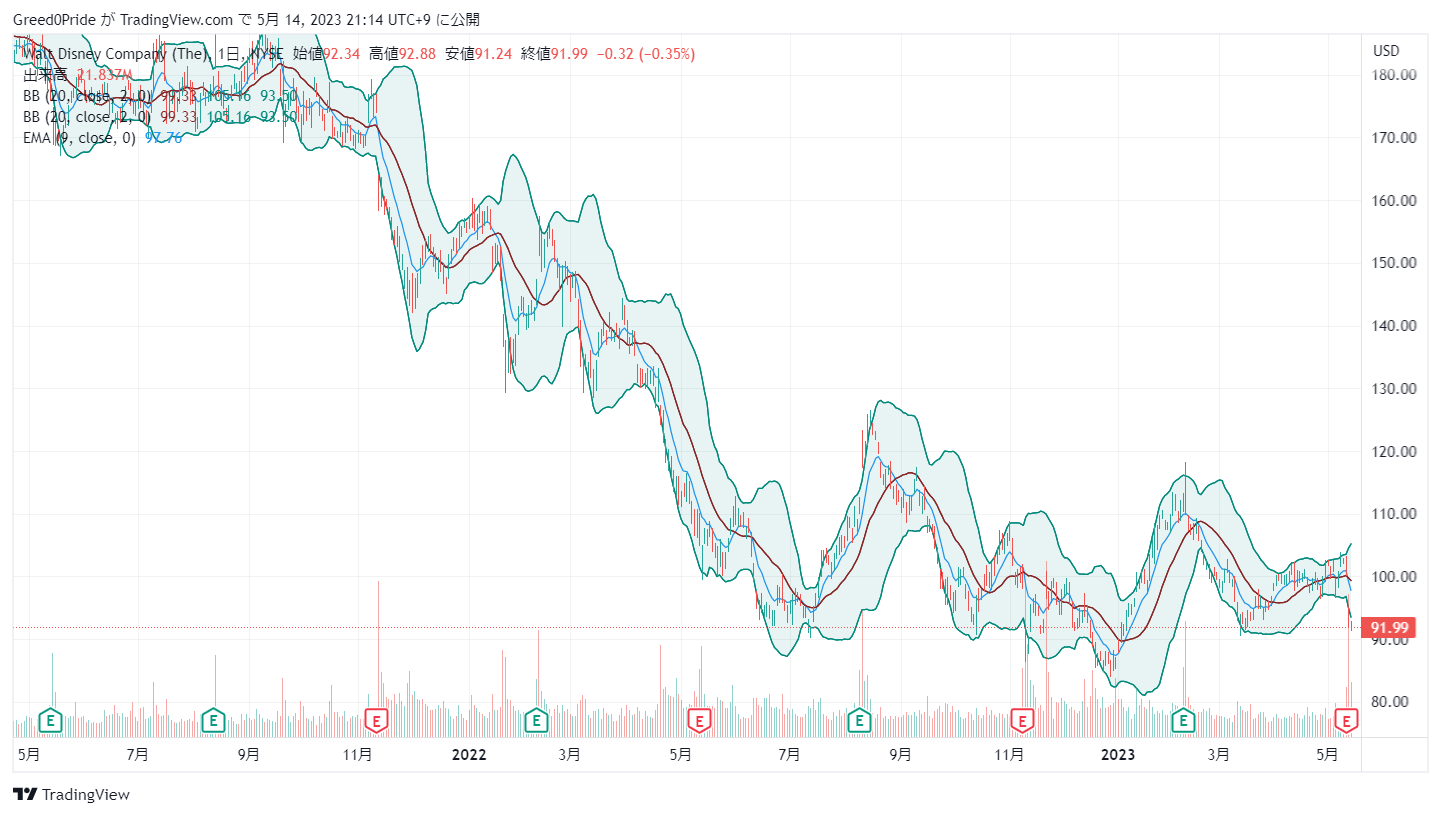

株価は大幅安になり、短期では厳しい状況ですが長期では期待したい銘柄です。

ウォルト・ディズニー (DIS)株価

ウォルト・ディズニー (DIS)2023年第2四半期決算説明会

Call participants:

Alexia Quadrani — Senior Vice President, Investor Relations

Bob Iger — Chief Executive Officer

Christine McCarthy — Senior Executive Vice President, Chief Financial Officer

Ben Swinburne — Morgan Stanley — Analyst

Phil Cusick — JPMorgan Chase and Company — Analyst

Michael Nathanson — MoffettNathanson — Analyst

Jessica Ehrlich — Bank of America Merrill Lynch — Analyst

Kannan Venkateshwar — Barclays — Analyst

Michael Morris — Guggenheim Partners — Analyst

Doug Mitchelson — Credit Suisse — Analyst

More DIS analysis

2023年5月10日午後4時30分(米国東部時間)

オペレーター

こんにちは、ウォルト・ディズニー・カンパニーの2023年第2四半期決算カンファレンスコールへようこそ。参加者は全員、リスニングオンリーモードとなります。[このイベントは録音されていますので、ご注意ください。それでは、IR担当上級副社長のアレクシア・クアドラーニに会議を引き継ぎたいと思います。

どうぞよろしくお願いいたします。

アレクシア・クアドラーニ — 投資家対応担当シニア・バイス・プレジデント

こんにちは。ウォルト・ディズニー・カンパニーの2023年第2四半期決算説明会に皆様をお迎えすることができ、嬉しく思います。私たちのプレスリリースは約25分前に発行され、私たちのウェブサイト(www.disney.com/investors)でご覧いただけます。本日の通話はウェブキャストで行われ、リプレイとトランスクリプトも当社のウェブサイト上で公開される予定です。

本日の電話会議には、ディズニーの最高経営責任者であるボブ・アイガーと、上級副社長兼最高財務責任者であるクリスティン・マッカーシーが参加しています。ボブ、クリスティンのコメントに続き、皆様からのご質問をお受けします。それでは、ボブに電話を回して始めてもらいましょう。

ボブ・アイガー — 最高経営責任者

アレクシア、ありがとうございます。これは、世界中の人々が映画館で楽しむことを愛していることを証明するものであり、私たちが映画ビジネスについて楽観的になる理由を与えてくれるものです。さて、次に業績についてです。

当四半期の業績は、当社が事業を通じて行ってきた戦略的な変化を反映したものであり、満足のいくものでした。また、映画、テレビ、スポーツニュース、テーマパークに至るまで、消費者の皆様に提供し続けたことを誇りに思います。最近のハイライトとしては、マーベル・スタジオの「ガーディアンズ・オブ・ギャラクシー Vol.3」が、オープニング週末に2億8900万ドルの世界興行収入で首位に立ちました。

NBAプレーオフの第1ラウンドは、ディズニー・ネットワーク全体で過去最高の視聴者数を記録し、最初の22試合を通じて平均500万人の視聴者を獲得しました(昨年のプレーオフの同ポイントと比較して15%増)。ABCは4シーズン連続でNo.1のエンターテインメント放送ネットワークとして走り続けました。また、国内パークでは、ディズニーランドの「ミッキーのトゥーンタウン」やウォルト・ディズニー・ワールドの「トロン・ライトサイクル・ラン」など、最近の価格改定やエキサイティングな新アトラクションによって、お客様の体験を向上させ続けています。

この間、私たちは、持続的な成長と成功のためにディズニーを戦略的に再編成するための大きな変革に着手してきました。前四半期に詳述した戦略が功を奏していることを嬉しく思っています。私たちの新しい組織構造は、クリエイティブ・リーダーに権限と説明責任を与え、また、より効率的で協調的、合理的なアプローチで事業を展開することを可能にしています。前四半期に発表したコスト削減施策は順調に進んでおり、目標である55億ドルの達成または超過達成に向けて順調に推移しています。

今期はストリーミングの営業損失を減少させるなど、多くの面で前進を遂げています。また、消費者直販ビジネスについては、長期的に非常に楽観的な見方をしています。当社のブランド、フランチャイズ、充実したライブラリーを組み合わせることで、この分野では大きな差別化要因となり、3年前の設立以来、加入者数は飛躍的に伸びています。ストリーミングの今後の展開について考えるとき、DTCビジネスを成功に導くための明確な機会が数多くあります。

まず、成長ビジネスの実現に向けた重要なステップとして、Disney+を通じてHuluのコンテンツを取り込んだワンアプリ体験を国内でまもなく提供開始することを発表します。また、Disney+、Hulu、ESPN+をそれぞれ単独で提供し続けますが、これは当社のDTC提供の論理的な進展であり、広告主にはより大きな機会を提供し、バンドル加入者にはより強固で合理的なコンテンツへのアクセスを提供し、結果として視聴者のエンゲージメントを高め、より統一感のあるストリーミング体験につながります。このアプリ一体型のサービスについては、今年度末を目処に展開を開始する予定です。現在、市場全体がマクロ的な逆風にさらされているにもかかわらず、この統合プラットフォームが持つ広告の可能性は、非常にエキサイティングなものです。

そして、詳細を掘り下げると、その理由がわかります。ストリーミングを含め、当社の国内広告ポートフォリオの40%以上がアドレス可能であり、これは長期的に成長し続けるものと期待しています。また、プログラマティック広告の成長機会にも注目しており、市場が改善し、視聴者が増加し続ける中で、規模を拡大できる体制が整っています。過去1年間に1,000社以上の広告主を追加し、現在では当社のストリーミング・プラットフォーム全体で5,000社の広告主を有し、3分の1以上が今日プログラマティックに広告を購入しています。

さらに、今年中にヨーロッパでDisney+の広告配信を開始する予定であり、長期的に在庫と収益の増加を促進します。実は、Disney+の広告でできることは、まだほんの一面に過ぎず、私は長期的な広告の位置づけについて、非常に強気でいます。一方、私たちがすでに実施した価格設定の変更は成功しています。そして、今年後半には、提供するコンテンツの価値をより反映させるために、広告なしのティアの価格をより高く設定する予定です。

将来に向けては、ロイヤルティに報い、解約を減らすために価格モデルの最適化を進め、広告なしのプレミアム層の加入者収入を増やし、より低価格の広告付きオプションを選択する加入者の成長を促進します。さらに、ストリーミング・ビジネスにおいて改善の余地があると思われる主な分野をいくつか紹介したいと思います。第一に、コンテンツの制作量と制作費を合理化することが重要です。第二に、当社のレガシー・プラットフォームは、視聴者を拡大し、ストリーミング配信の成功の可能性を高めると同時に、コンテンツにかかる費用を複数のウィンドウで償却することを可能にしています。

また、ローカル番組とグローバル番組、プラットフォームと番組マーケティングを適切にバランスさせる必要があります。最後に、特定の市場に対する投資について、アドレス可能な総市場と ARPU の見通しを検討し、収益性の可能性を評価しながら、調整を続けていく必要があります。コンテンツの強さ、ワンアプリの体験、それに伴う膨大な広告の可能性、コンテンツの制作量と支出の合理化、ウィンドウズ・チャンスの最大化、国際的な投資の再調整、価格モデルの完成、そしてディズニー・エンターテインメント共同会長のアラン・バーグマンとダナ・ウォルデンのリーダーシップによる世界のストリーミング事業の統合。これらの要素をすべて組み合わせることにより、私たちはストリーミングの長期収益に向けて正しい道を進んでいると確信しているのです。

私たちは、ストリーミング・ビジネスを将来の持続的な成長と成功のために位置づけるために、今、必要な作業を行っています。次に、パークについてです。私たちは、この事業を会社の重要な成長ドライバーと捉えています。この四半期は、特に海外におけるパークの業績に満足しています。

私たちのパークでは、キャパシティを拡大し、長期的な成長を促進するために、いくつかの国際的な拡張を進めています。ディズニーランド・パリでは、アベンジャーズ・キャンパスが初年度で大成功を収め、現在開発中のフローズンをイメージしたランドを含め、継続的に投資を行っています。上海ディズニーリゾートでは、今年後半にズートピアにインスパイアされた拡張施設がオープンします。2023年後半には、香港ディズニーランドで『アナと雪の女王』の世界観を表現したエクスパンション「アレンデール」がオープンする予定です。

そして、現在40周年を迎えている東京ディズニーリゾートでは、来年に「フローズン・キングダム」「ラプンツェルの森」「ピーターパンのネバーランド」を新たにオープンする予定です。また、国内のパークについては、2024年にウォルト・ディズニー・ワールドを訪れるゲストの体験を向上させるための追加変更を発表したばかりで、年間パスをお持ちのゲストが特定の日に予約なしで訪問できるアクセスをさらに拡大し、日付指定チケットのゲストは追加の予約が不要になります。これは、私たちがゲストの声に耳を傾け、ゲストの体験を向上させる方法を継続的に見出していることの一例にすぎません。また、私たちのパークには他にも多くの成長・拡張の機会があり、将来の投資をどこに向けるのが最も合理的か、綿密に検討しています。

ワールドクラスのパークビジネスと、ブランドやフランチャイズを活用した比類なきコンテンツがもたらす揺るぎない人気こそが、ディズニーを際立たせています。100年前の創業当初から、時代を超えたストーリーとキャラクターは、私たちの成功の鍵であり、何世代ものファンや家族の心に特別な位置を占めています。ディズニーの「リトル・マーメイド」、ピクサーの「エレメンタル」、ルーカスフィルムの「インディ・ジョーンズと運命のダイヤル」など、夏に公開される強力な劇場用映画に見られるように、私たちはビジネスのすべてのセグメントでこの力を発揮しています。この数ヶ月間、会社の構造について検討してきましたが、明らかになったのは、事業間のマーケティングの連携と調整を強化することで、当社の潜在能力を最大限に発揮できる大きな機会があるということです。

そこで私は、スタジオのマーケティング担当プレジデントに加えて、当社初のチーフ・ブランド・オフィサーであるアサド・アヤズを指名しました。長年にわたり、私たちのビジネスは、コンテンツ、体験、製品のマーケティングにおいて素晴らしい成功を収めてきました。今、私たちは、消費者とのタッチポイント、特にストリーミングをより統合することで、私たちのビジネス全体から提供される適切な商品を、より効率的に、より多くの視聴者に届けることができるのです。ディズニーは、世界中の多くの人々にとって非常に重要な存在です。それは、私たちが真剣に受け止めている特権です。

そして、アラン、ダナ、ジミー、ジョシュの4人の素晴らしいチェアマンを代表して申し上げますが、私たちの目標は、ゲストや観客が私たちとさらに深いつながりを持てるように、革新的な新しい方法を見つけ続けることです。だからこそ、ブランドとマーケティングの仕事に対して、より積極的なアプローチをとることができることに、とてもわくわくしています。それでは、クリスティーンに話を移します。

クリスティン・マッカーシー — 上席執行副社長兼最高財務責任者

ありがとう、ボブ。第2四半期の希薄化後1株当り利益は、特定の項目を除いて0.93ドルとなり、前年同期比0.15ドル の減少となりました。ボブが述べたように、当社はコスト削減の取り組みを順調に進めており、前四半期に概算した効率性の目標 を達成もしくは上回ることができる見込みです。第2四半期には、主に退職金に関する約1億5,000万ドルの構造改革費用を計上しました。

現在、見積りを精査中ですが、当年度中に約1億8,000万ドルの退職金を追加計上する見込みで、その大部分 は第3四半期に発生する見込みです。DTCサービスのコンテンツは、ボブが説明したコンテンツ・キュレーションに対する当社のアプローチの戦略的変更に合わせ て、現在見直し中です。その結果、一部のコンテンツをストリーミング・プラットフォームから削除し、約15億ドルから18億ドルの減損を計上する見込みです。この費用は、セグメント業績には計上されませんが、主に第3四半期に、コンテンツの見直しを完了し、削除する際に計上される予定です。

また、今後、この戦略的転換に合わせ、コンテンツの制作量を減らしていく予定です。次に、メディア・エンタテイメント配信事業から、セグメント別の四半期業績について説明します。営業利益は、主にリニアネットワークが10億ドル減少したことにより、前年同期比で減少しました。DTCの業績は前年同期に比べ改善し、コンテンツ販売、ライセンシング、その他の営業損益は小幅に減少しました。

リニアネットワークの業績は、国内リニアネットワークで約8億ドル、海外リニアネットワークで1億 6,000万ドルの減少により、前四半期のガイダンスに沿ったものとなりました。国内の業績は、ケーブルテレビ、放送局ともに減少しました。ケーブルテレビについては、NBAの契約料率の引き上げやスポーツ番組の制作費の増加に加え、前 四半期に説明したカレッジフットボールプレイオフやNFLの費用の発生時期によって、スポーツ番組や制作費が 増加したことが主因です。放送収入は、ABCネットワークおよび当社所有のテレビ局における広告収入が減少したことにより、減少 しました。

当四半期の国内リニアネットワーク関連収入は、契約者数の減少による6ポイントの減少が、契約料率の引上げ による3ポイントの増加で一部相殺され、前年同期比2%の減少となりました。なお、一部の非連結テレビ局からの収益計上時期のずれにより、料率の伸びには1%の悪影響がありました。第2四半期の国内リニア広告収入は前年同期比10%減少しましたが、ESPNの広告収入は2%増加し、 CFPのタイミングなど比較できない項目で調整すると横ばいとなりました。スポーツ広告市場は、第 2 四半期までの ESPN の国内リニア現金広告売上が増加傾向にあることから、現在安定しています。

しかし、エンタテインメント広告市場全体は厳しい状況が続いています。低迷はいくぶん緩やかになっていますが、年度後半にかけても軟調な状況が続くと見込んでいます。しかし、ボブが述べたように、当社は、ビジネスサイクル全体を通じて、特にアドレサブル広告とプログラマティック広告の分野でリーダーであり続けることができると楽観視しています。詳しくは、来週の決算説明会でお話ししたいと思います。

国際放送チャンネルの営業利益は、広告収入の減少に牽引され、番組制作費の減少により一部相殺され、 前年同期に比べ減少しました。消費者直販に話を移します。営業損失は、第1四半期に対して約4億ドル順次改善しました。当四半期において、ディズニー+のコア加入者数は 60 万人超の純増となり、緩やかに増加しました。

海外のコア加入者数は 100 万人近く増加しました。国内加入者数は値上げの影響を受けて当四半期に若干減少しましたが、加入者数の堅調な伸びを反映し、国内ARPUは前四半期比20%増加しました。また、第2四半期に見られた国内Disney+の純広告の軟調さは第3四半期にも残る可能性がありますが、第4四半期にはコアサブの成長が回復するものと考えています。ESPN+及びHuluの加入者数は、前四半期比で若干増加しました。

HuluのARPUは、加入者1人当たりの広告収入の減少による影響を受けましたが、これは前四半期に行った、アドレス可能な広告領域における当面の軟化に関するコメントと同じです。番組制作費及び販売費・一般管理費を含む DTC 費用は、第 1 四半期に対して第 2 四半期に減少しました。これは、ディズニー+及びHuluの番組改編にともなうマーケティング費用のシフトがタイミングよく行われたことが一因です。これらの費用の一部が第 3 四半期にシフトしたことにより、第 3 四半期の DTC 営業損失は第 2 四半期比で約 1 億ドル拡大する見込みです。

以前から申し上げているように、私たちが実行している戦略的な変化や改善には時間がかかるため、この道筋は直線的なものではあり ません。しかし、コンテンツ・キュレーション戦略、計画的な価格改定、広告主との関係拡大、コストに対する継続的な規律あるアプローチにより、業績をさらに改善する機会が継続しており、長期的な軌道に自信を有しています。コンテンツ販売、ライセンス及びその他の分野では、当四半期において5,000万米ドルの損失を計上し、 事前に公表していた損益分岐点を下回る見込みです。当四半期の業績が前年同期に比べ悪化したのは、「アバター:水の旅」の継続的な成功により劇場配給の業績 が改善したものの、テレビ向けSVOD配信の業績が減少したことによります。

これは主に、「エレメンタル」、「インディ・ジョーンズと運命のダイヤル」といった主要タイトルの劇場公開が当四半期のかなり後半までずれ込んだことによるものです。次に、パークでの体験や商品について説明します。営業利益は前年同期比20%以上増加し、22億ドルとなりました。これは、海外および国内のパークおよび体験施設における増益が、消費財における商品ライセンス収入の減少により一部相殺されたためです。当四半期の海外パークは、上海ディズニーリゾート、ディズニーランド・パリ、香港ディズニーランド・リゾートの 入場者数の増加および業績の改善により、前年同期比で営業利益が大幅に増加し、明るい話題となりました。

国内パーク&エクスペリエンスでは、主にクルーズラインのパンデミック後の継続的な回復により、営業利益は前年同期比で10%増加しましたが、前年同期の不動産売却益との比較で一部相殺されました。第2四半期の国内パークスの営業利益は、前年同期をわずかに下回ったものの、2019年比で50%超の増加となりました。結果は、前四半期の決算説明会で挙げた、賃上げ、新しいゲストの提供に関連するコスト、およびその他のインフレコストの影響などのコスト圧力を概ね反映しています。国内の前年同期比で、入場者数は7%、1人当たり消費額は2%増加しました。

当四半期は、前年同期に両パークで「ジーニー+」と「ライトニングレーン」を提供した最初の四半期と比較しているため、一人当たりの伸びはより緩やかなものとなっています。国内の各パークの営業利益率は、前年度の不動産売却の影響を調整した上で、前年度と同程度となりました。なお、今年度後半は、ウォルト・ディズニー・ワールドの50周年記念イベントが大成功を収めた前年度との比較で不利になることを念頭に置いてください。通常、このようなイベントの開催にともない、需要の減速が見られますが、当四半期までの業績はこのような過去の傾向に沿ったものでした。

この比較に加え、新たな労働組合との合意などによるコスト上昇圧力が加わることで、当四半期の国内 パークの営業利益率は前年同期に比べ若干悪化する見込みです。しかし、第3四半期の国際的な公園の好調な業績が引き続き貢献し、DPEP分野全体の営業利益率は前年同期を若干上回ると見込んでいます。DPEPは今後も当社にとって成長事業であり、ゲストを重視する姿勢を崩すことなく、これらすべての要因を管理していきます。最後に、今期の会社全体の見通しに関連して、いくつかの事項をお知らせします。

2023年度については、作家のストライキによる潜在的な影響を除けば、全社的にほぼ前年度並みの現金支出を見込んでいます。また、2023 年度の設備投資額は約 56 億ドルになると予想しています。これは、主にDPEPにおけるプロジェクトの時期や、DMEDにおける技術費の減少によるもので、事前の見通しである60億ドルを下回るものです。なお、2023年度の売上高及び営業利益は、1桁台後半の伸びを見込んでいます。

マクロ経済要因、世界の広告市場の状況、コンテンツのタイミングのずれなど、まだ多くの動く要素があり、今年後半の計画や期待に影響を与える可能性があります。しかし、先ほどボブが述べたように、私たちは、現在実行している変革が当社にもたらす長期的な価値創造の機会について、非常に楽観的です。それでは、質疑応答のため、アレクシアに電話を移します。

アレクシア・クアドラーニ — 投資家対応担当上級副社長

ありがとう、クリスティーン。Q&Aに移るにあたり、できるだけ多くのアナリストに質問していただけるよう、質問は1つに絞っていただくようお願いします。それでは、最初のご質問をお願いします。

質疑応答

オペレーター

それでは、質疑応答を開始いたします。[最初の質問は、モルガン・スタンレーのベン・スウィンバーンさんからお願いします。どうぞお進みください。

ベン・スウィンバーン — モルガン・スタンレー — アナリスト

ありがとうございます。よかったです。午後はよろしくお願いします。ボブ、ここ数ヶ月の間に2つのトピックについて学んだことをお聞きしたいのですが。

ひとつは、Disney+の値上げについてです。あなたは、うまくいったと思う、とコメントしていますね。もちろん、加入者の動向を見ることができます。また、長期的にARPUを増加させ続けることができると楽観的に考えているようですね。

顧客基盤や反応、エンゲージメントについて、今後のDisney+の価格決定力に自信を持てるようなことを少し話していただけませんか?それから、会社のコスト合理化、組織変更についても同じような質問があります。今、あなたはこの問題に深く入り込んでいますが、会社の業績を向上させるための機会について、あなたは何を学びましたか?また、クリスティンは、予想を上回るような機会がもっとあるかもしれないと話していました。しかし、コスト面では、もっとやるべきことがあるとお考えでしょうか。

ありがとうございました。

ボブ・アイガー — 最高経営責任者

ありがとう、ベン。最初の質問である値上げについてですが、まず、広告のないDisney+の価格を大幅に引き上げたことによるサブスクリプションの損失はごくわずかであったことに大変驚いています。多少の損失はありましたが、比較的小さかったのです。このことは、私たちが実際に価格弾力性を持っていることを示唆しています。

というのも、広告付きサービスにもっと加入者を増やしたいと考えているからです。そして実際、このアップフロントに目を向け、リタ・フェロ率いる営業チームと慎重かつ相当な議論を重ねた結果、このアップフロントではデジタル広告が大幅に成長することがわかりました、 デジタル広告が広告主にとって非常に魅力的であるため、広告付きに傾注し、広告なしの価格を引き上げ、広告付きの価格を比較的控えめに、あるいはおそらく引き上げずに、デルタを増加させ、より高いARPUの方向で加入者を増やす機会があることは明らかです。ですから、私たちはこれを心強く思っていますし、楽観視しています。これは、最終的に収益性と成長性を高めるための戦略の一つであり、2つ目に述べたコスト合理化もその一つです。

この点については、クリスティンとタッグを組みます。明らかに、私たちは、彼女が述べたように、前四半期に述べたコスト削減のための55億円の成長率を達成する、あるいはそれを上回る道を歩んでいます。これは、コンテンツ費用と販売費・一般管理費の2つのカテゴリーに分けられます。販売費・一般管理費については、クリスティンに任せたいと思います。

しかし、コンテンツ費用については、23年にすでに多くのコンテンツにコミットしていたため、そのほとんどは24年から25年にかけて発生すると、当時は言っていました。販売費・一般管理費の削減のタイミングとそれがもたらす潜在的な影響については、クリスティンに任せます。価格改定、広告配信の視聴者数の増加、コスト削減は、収益性を高めるために行っていることのひとつです。

クリスティン・マッカーシー — 上席執行副社長兼最高財務責任者

はい、こんにちは、ベン。販売管理費の進捗について、さらに詳しく説明したいと思います。私は、25億の目標を削減する必要がある、と言ってからかったことがあります。

しかし、これに取り組んでいく中で、全社的に素晴らしい協力が得られ、私たちはこれを見ているので、本当にやりがいを感じています。もちろん、人員削減という現実があり、私たちはそれを乗り越えています。しかし、それ以外にも、余分なものを省く機会や、他の事業でリソースや人材、その他の資源を活用することでより効果的になる方法を見出すことができるようになりました。しかし、私たちは、あらゆる機会に積極的に取り組んでいます。

技術面でも、多くの良い進展が見られます。その一部は、今年度末に実現する予定ですが、実際に実現するのは今年度末です。しかし、本当の意味での効果は、’24年に発揮されるでしょう。しかし、もう一度言いますが、全社的な取り組みであり、ビジネスリーダー全員が受け入れるものでなければならないと思います。

私たちは、SG&Aのバケット全体を通して、本当に包括的な調査を求めています。

ボブ・アイガー — 最高経営責任者

そして、もうひとつ付け加えると、ベン。私たちは世界中の多くの市場でDisney+を立ち上げましたが、その中には非常にARPUの低い市場も多く含まれています。そして、それらの市場で立ち上げただけでなく、それらの市場でのマーケティングに多くのお金を使い、ローカルコンテンツにお金を使いました。ですから、この事業を合理化し、収益性を高める方向に向かう中で、収益の見込みがない市場で費用を削減する機会を模索しているのは明らかです。

ベン・スウィンバーン — モルガンスタンレー — アナリスト

ありがとうございます。お二人ともありがとうございました。

アレクシア・クアドラーニ — シニア・バイス・プレジデント、インベスター・リレーションズ

オペレーター、次の質問です。

オペレーター

次の質問は、J.P.モルガンのフィル・キュージックからです。どうぞ、お進みください。

フィル・キュージック — JPモルガン・チェース・アンド・カンパニー — アナリスト

パークが好調なのは素晴らしいことです。Christineさん、上海の貢献度について、COVID以前との比較や潜在的な可能性について教えてください。また、ボブさん、フロリダは会社の価値の大きな部分を占めていますが、政治的な問題があり、報道されることが多くなっていますね。この争いに巻き込まれたような感じですね。

そこで、投資家はディズニーのリスクについて、短期的なものと長期的なものの両方をどのように考えるべきでしょうか?ありがとうございました。

ボブ・アイガー — 最高経営責任者

こんにちは、フィル。上海での業績についてお話します。この四半期は信じられないほどポジティブな結果でした。パンデミックによる閉鎖から立ち直ることができたのは、本当に喜ばしいことです。

あまり具体的なことは申し上げられませんが、観客動員数および1人当たりの売上高のいずれにおいても、この事業は非常に好調です。この勢いは今後も続くと見ています。また、新しいアトラクションもいくつかあります。ズートピア」が今年後半に登場することはすでにお話ししましたが、このアトラクションがパークでの入場者数と消費額をさらに増加させると考えています。

しかし、上海は非常に好調で、その回復を見ることができ、本当にうれしく思っています。先ほど申し上げたように、パンデミックの際にはかなり長い期間クローズしていました。

フロリダについては、いくつか申し上げたいことがあるのですが、フィル。まず、先月提出した訴訟で、事実関係における私たちの立場は非常に明確になったと思います。そして、私たちがこのような立場をとることは、単に言論の自由を行使しているに過ぎないと考えています。また、これは特別な特権や公平な競争条件、あるいはディズニーがフロリダ州で影響力を行使することに関するものではありません。

しかし、特別区や私たちの取り決めについていろいろ言われているので、それについても記録を整理しておきたいと思います。フロリダには約2,000の特別区があり、そのほとんどが投資と開発を促進するために設立されたもので、私たちもその1つです。そのおかげで、私たちだけでなく、他の企業もフロリダでビジネスをするのが容易になりました。そして、私たちは、前にも述べたように、7万5000人以上を雇用し、何千万人もの人々をこの州に惹きつけるビジネスを構築しました。

ですから、50年以上前に私たちのために設立されたリーディ・クリーク特別区が私たちに利益をもたらしたと言うのは簡単ですが、ディズニーがフロリダ州にどれだけの利益をもたらしたかを考えないのは誤解を招きます。また、特別区を運営しているのは私たちだけではありません。2,000と書きましたが、デイトナ・スピードウェイもそのひとつです。デイトナ・スピードウェイもそうですし、著名なリタイアメント・コミュニティであるヴィレッジもそうですし、他にも数え切れないほどあります。

つまり、競争の場を公平にすることが目的なら、特別区に関する法律や政府の監督を、すべての特別区に統一的に適用する必要があるのです。また、私たちはこの一環として税制優遇措置を守るために戦ってきたという誤った説明もあります。しかし、実際には、私たちはフロリダ州中部で最大の納税者であり、昨年だけで11億円以上の州税と地方税を支払っています。そして、その特別区の結果として、より多くの税金、具体的には不動産税を支払っているのです。

そして、私たちがこの法案について発言するまで、かつてリーディクリーク特別区と呼ばれていたものを解体するための協調的な取り組みがなかったことは周知の通りです。つまり、これは明らかに報復の問題であり、他のフロリダ州の特別区は基本的にそのまま運営を続けているのです。また、私たちの第一の目標は、フロリダへの投資という、これまでとまったく同じことを継続できるようにすることであると言うことも重要だと思います。私たちは、自分たちが作り上げた観光産業に誇りを持っていますし、今後もお客様に最高の体験を提供し続けたいと考えています。

私たちは、連邦裁判所で私たちの事業利益を守らなければならない立場になることを望んでいませんでしたし、特に、50年以上にわたって築いてきた同州との素晴らしい関係については、まったく予想していませんでした。また、株主向け電話会議でも申し上げましたが、私たちにはフロリダに投資を続ける大きな機会があります。私たちは今後10年間で170億ドルを投資する計画であると述べましたが、これは州が私たちに望むべきことなのです。私たちは責任ある事業運営を行っています。

私たちは責任を持って事業を行い、公平に税金を納めています。私たちは何千人もの人を雇用しています。そして、フロリダ州が定める最低賃金を大幅に上回る賃金を支払っています。また、福利厚生も充実していますし、教育費も無料です。

さて、長い回答になりましたが、最後に1つだけ質問させてください: 州は、私たちがもっと投資し、もっと人を雇い、もっと税金を払うことを望んでいるのでしょうか、それとも望んでいないのでしょうか?ありがとうございました。

フィル・キュージック — JPモルガン・チェース・アンド・カンパニー — アナリスト

ありがとうございます、ボブ。

アレクシア・クアドラーニ — 投資家対応担当上級副社長

オペレーター、次の質問をお願いします。

オペレーター

次の質問は、MoffettNathansonのMichael Nathansonからです。どうぞ、お進みください。

マイケル・ネイサンソン — モフェット・ネイサンソン — アナリスト

ありがとうございます。2つあります。ボブ、まず1つ目は、DTCコンテンツ支出の減速が世界の加入者増に与える影響をどうお考えですか?それから、米国でのアプリの1本化は、どのような解決策を提供するのでしょうか。また、クリスティーン、今後の現金でのコンテンツ支出について、何か参考になることはありますか?今年は横ばいとのことですが、今年はピークで、その後はどうなるのでしょうか?

今年がピークで、その後は減少に転じるのでしょうか?また、DTCのキャッシュ・コンテンツ支出についても教えてください。ありがとうございます。

ボブ・アイガー — 最高経営責任者

マイケル、私たちがサービスを開始したとき、皆さんに思い出していただきたいのですが、それはわずか3年半前のことです。ですから、いろいろな意味でまだスタートアップなのです。目標は、ご存知のように、グローバルなサブスクリプションでした。いわゆるデジタル棚をできるだけ多くのコンテンツで埋め尽くし、可能な限りサブの成長を実現したかったのです。

そして今、私たちは、グローバルなフットプリントという点でビジネスを成長させるにつれ、必ずしもサブの成長を促進しないコンテンツをたくさん作っていることに気がつきました。そのため、コンテンツ制作費を削減する際には、サブスクリプションに全く影響を与えないような方法で削減することを検討しています。私たちは、サブスクリプションの真の推進力にもっと焦点を当てる機会があると信じています。また、興味深い例として、マーケティングも挙げておきますが、コンテンツをたくさん作ると、すべてをマーケティングする必要があります。

多くのコンテンツを作ると、すべてのコンテンツにマーケティングが必要になります。マーケティングコストがかかるため、収益にマイナスの影響を与えないようなものに、多額のマーケティング費用をかけることになります。私たちが知っているのは、劇場公開される映画、特に大型のテントポール映画は、素晴らしいサブドライバーであるということです。アバター」、「リトル・マーメイド」、「ガーディアンズ・オブ・ギャラクシー」、「インディ・ジョーンズ」、「エレメンタル」など、今後公開される作品に見られるように、これらの作品にもっと注力し、適切なマーケティング費用を投じ、基本的に、まったく視聴者数を増やさない番組からもっと多くを割り当てる機会があると信じています。これは、私たちがこれまで経験したことのないビジネスに成長するための成熟プロセスの一部なのでしょう。

私たちは、このビジネスについてさらに多くのことを学んでいます。具体的には、コンテンツがサービス上でどのような挙動を示すのか、消費者が何を求めているのかについて、さらに多くのことを学んでいるところです。

クリスティン・マッカーシー — 上席執行副社長兼最高財務責任者

こんにちは、マイケル。コンテンツ費用に関するご質問にお答えします。ご存知のように、この分野はボブがクリエイティブ・チームと一緒に多くの時間を費やしている分野です。しかし、全体で300億ドル、ボブが年間30億ドルの節約を目標としていることを考えると、そのうちのスポーツ部門は、契約上の権利、スポーツの権利の税率引き上げにより、現在30%を超えていることを皆さんにお伝えしたいと思います。

もうひとつは、’23年度には、昨年とほぼ同程度の売上になると言っていたことです。昨年は300億円をわずかに下回る水準でした。この見積もりには、作家のストライキによる潜在的な影響は含まれていません。というのも、これは新しい動きであり、それがいつまで続くかわからないため、どのような影響があるのか定量化していません。

しかし、一般的には、私がコメントで述べたように、私たちが本当にやっていることは、コンテンツの量を減らすことです。ボブはもう一度、すべての開発スレートに目を通し、ディズニーブランドだけでなく、一般のエンターテインメントコンテンツにも、よりキュレーションされたアプローチを検討しています。

アレクシア・クアドラーニ — 投資家対応担当上級副社長

オペレーターです。次の質問をお願いします。

オペレーター

次の質問は、BofA証券のJessica Reif Ehrlichです。どうぞお進みください。

ジェシカ・エールリッヒ — バンクオブアメリカ・メリルリンチ — アナリスト

ありがとうございます。ボブ、あなたは、先行投資として、より大きなシェアを取るとおっしゃいましたね。デジタルとAVODに大きく傾注することになるでしょう。ペイテレビ業界の衰退が加速している中で、リニアの損失を補うには十分なのでしょうか。あるいは、いつになったらリニアの損失を補い、成長を促進するのに十分なのか?また、ESPNについて、どのようにESPN+に移行するのか、いつ移行するのか、最新の考えをお聞かせください。

ボブ・アイガー — 最高経営責任者

さて、それではまずESPN — ESPNについて述べます。ESPNの主要サービスを消費者向け直販やストリーミング・プラットフォームとして移行することに関して、私たちの立場に変わりはありません。しかし、それは私たちにとって大きな決断です。そして、価格とタイミングの両面で、正しい決断をしなければならないこともわかっています。

そして、そのことは、リニアチャンネルに直接的な影響を与えるだけでなく、私たちがそのようなことをすれば、さらに大きな影響を与えることは明らかです。リニアネットワークで起きていることは、皆さんがご存じないことを申し上げるわけではありませんが、視聴率の低下と広告の低迷です。このような状況は、明らかに事業の経済性に悪影響を及ぼすため、私たちにとって心配な状況です。そのため、チャンネルのコスト構造を見直す必要に迫られており、最終的には何よりも番組制作費に帰結します。

ところで、この事業の衰退は、私たちが2015年、16年に予測したことであり、そもそも私たちがストリーミング事業に参入した理由でもあります。しかし、今回の落ち込みは、ストリーミングビジネスを収益性の高い成長ビジネスに変えるというプレッシャーをさらに強くしています。そのため、組織体制、コスト削減、マーケティング手法の変更、番組制作方法の変更、平均的な広告への傾注など、さまざまな措置を講じています。また、ジェシカ、私たちは、自動化された販売機能によって広告主にデジタルでより効果的にサービスを提供し、広告主が望むものを非常に細かく提供するために必要なテクノロジーにかなりの金額を投資しました。

ですから、私たちは、デジタル広告に傾倒することに非常に強気です。ディズニー+とHulu、そしてこの組み合わせについても強気でいます。Huluをワンアプリで楽しめるようにすることで、エンゲージメントを高め、デジタル広告の配信機会を増やし、広告ビジネスを成長させることができると考えています。つまり、これらのことはすべて、ある意味つながっているのです: ESPNの長期的な健全性、リニアビジネスの悪化に対する反動としてのストリーミングの成長と必要性、そしてもちろん、黒字化のために取ってきたすべての措置です。

アレクシア・クアドラーニ — 投資家対応担当上級副社長

それでは、オペレーターの方、次の質問をお願いします。

オペレーター

次の質問は、バークレイズのカンナン・ヴェンカテシュワルからです。どうぞお進みください。

Kannan Venkateshwar — Barclays — アナリスト

ありがとうございます。ボブ、Huluについてです。Huluの収益は、ストリーミングビジネスの中でも最大級のものです。また、最も古いサービスの1つでもありますが、規模が大きい割には収益性が低いように思えます。

そして、Disney+との組み合わせの発表から、Huluの残りの部分を購入することを決意したようですね。この組み合わせによって、Huluのコスト構造を変えることができるのでしょうか?例えば、コンテンツへの支出やHuluのタイトル数を減らし、1つのサービスになったことで価格を上げることができるのでしょうか?Huluに関する計画について、何かご意見をいただければ幸いです。また、クリスティン、公園についてですが、最近フロリダで行われた賃上げの影響と、それが今年に与える影響について教えてください。また、歴史的に見ても、この事業は一桁台半ば以上の売上成長と、それ以上のEBITDAの成長を実現しています。現在、多くのクルーズ船やアトラクションがあり、価格も高いですが、コストも高くなっています。

そこで、今後の成長アルゴリズムについて、より広範に考えてみてください。ありがとうございました。

ボブ・アイガー — 最高経営責任者

Kannan、ご存知の通り、我々はComcastと契約上の取り決めをしており、彼らは2024年初頭からHuluのシェアを我々に戻すことができるようになります。2024年初頭からということですが、それ以外にも、私たちは彼らからHuluの株を買い取る権利があると思います。この点については、ストリーミング・ビジネスの成長、あるいは将来についてもっともっと検討する中で、どうなるかはまだ完全に決定していませんし、復帰後最初に行った決算説明会では、すべてがテーブルの上にあると述べました。しかし、この3ヶ月の間に、この事業を慎重に検討し、この事業を成長させるために何が最善の道であるかを考えなければなりませんでした。

そして、ディズニー+のコンテンツと一般的なエンターテインメントの組み合わせは、加入者の観点、加入者獲得、加入者維持の観点、そして広告主の観点からも、非常にポジティブで、非常に強力な組み合わせであることは明らかである。ですから、私たちが目指しているのは、今述べたような理由で、一般的なエンターテインメントとDisney+のコンテンツが一緒になった一つの体験なのです。最終的にどのように展開するかは、ある程度Comcastの手に委ねられ、基本的には彼らとの会話や交渉に委ねられます。いつ、どのような結果になるのか、予断を許さない状況です。

ただ、彼らとはすでに何度か話をしたことがあります。ただ、一般的なエンターテインメントをDisney+と組み合わせることに真の価値があるように思えるということだけです。最終的にHuluがそのソリューションになるのであれば、それはそれで強気です。

クリスティン・マッカーシー — 上席執行副社長、最高財務責任者

こんにちは、Kannanさん。パークスの収益の伸びとその見通しについてご質問をいただきましたので、お答えします。つまり、私たちは、国内パークが全体として非常に堅調に推移すると考えています。とはいえ、コストの増加も見込んでおり、第1四半期の決算発表の際にもそのことをお伝えしました。

その主な要因は以下のとおりです。一つは、新しい労働組合との契約による賃金とインフレ傾向です。また、新たな客層を開拓しているため、それにともなう営業費用の増加があります。また、クルーズ船隊に5隻目のクルーズ船を追加するための運営支援もあります。

昨年秋に「ウィッシュ」を就航させたことは、皆さんもご存じだと思います。このように、私たちはコストマネジメントに取り組む方法を検討し続けています。パンデミック(世界的大流行)の期間中、そしてパンデミックから脱却した後も、現地のチームは素晴らしい仕事をしています。しかし、各セグメントにおいて、潜在的なマージン圧力や下振れリスクを軽減するために、様々な戦術を駆使しています。

このような事態に対処するために活用できる手段は、たとえば、新しいアトラクションのキャパシティを見直すことです。新しいIPに基づく新しいアトラクションを導入することで、入場者数をもう少し増やすことができるのです。そうすることで、より多くの人々が来場するだけでなく、来場してその体験を楽しみたいと思うようになります。また、お客様のニーズに応えることにも引き続き注力していきます。

しかし、私たちは、この事業は私たちにとって成長事業であると考え、これまでもそう述べてきました。また、クルーズ事業についても言及したいと思います。ご存知のように、この事業は最も大きな影響を受けました。パンデミック時の閉鎖から復活するのは、この事業が最後になるだろうと話していました。

しかし、この事業は昨年、あるいは今年度、驚くほど力強く復活を遂げました。新造船だけでなく、レガシー船も好評で、今年度末を見据えた場合にも、非常に心強く思っています。

アレクシア・クアドラーニ — 投資家対応担当上級副社長

オペレーター、次の質問をお願いします。

オペレーター

次の質問は、グッゲンハイムのマイケル・モリスからです。どうぞ、お進みください。

マイケル・モリス — グッゲンハイム・パートナーズ — アナリスト

ありがとうございます。こんにちは。DtoC広告について一つお聞きしたいのですが、Disney+ with advertising productについて、何か早い段階で詳細をお聞かせいただけたらと思います。ドライバーとして言及されなかったので、まだ早いとは思いますが、何か…早い段階での見解や、年間を通してどのようなペースになるのかについての考えをお聞きしたいです。

次に、ボブ、人工知能についてお聞きしたいのですが。今、非常にホットな話題であり、あなたのビジネスに大きな影響を与えそうな技術です。それを利用する能力もさることながら、あなたが守るべき知的財産の多さを考えると、脅威にもなり得ます。そこで、この技術が時間とともにビジネスにどのような影響を与えるか、教えていただければ幸いです。ありがとうございました。

ボブ・アイガー — 最高経営責任者

[マイクです。私は、AIが私の代わりに決算説明会を行うような時代が来ることを楽しみにしています。そして、あなたはおそらく…違いがわからないでしょう、おそらく。もしかしたら、より良いものになるかもしれませんね、分かりませんが。マイケル・モリス — グッゲンハイム・パートナーズ — アナリスト

私もAIを使って質問していますよ。

ボブ・アイガー — 最高経営責任者

AIの開発は、私たちにとって非常に興味深い機会であり、大きな利益をもたらすことは明らかです。実際、私たちはすでにAIを使って効率化を図り、最終的には消費者により良いサービスを提供するために始めています。お客様との距離を縮めることは、私たちの真の目標であり、AIはそのための素晴らしい機会を提供すると考えています。しかし、AIが大きな破壊力を持つことは明らかであり、特に知的財産管理の観点から、その管理は極めて困難になる可能性があります。

私たちの法務チームは、このような課題に対処するために、すでに残業しています。そして、私たちだけではありません。これは、私たちの業界だけでなく、業界全体に言えることだと思います。ですから、全体として、私はこの見通しについて強気であると言わざるを得ません。なぜなら、この見通しによって効率性が生まれ、基本的に顧客により良いサービスを提供できるようになると思うからです。

しかし、その一方で、私たちが取り組まなければならないことは、破壊的で困難なこともたくさんあると思います。これ以上具体的なことを言うのは、今の私には無理な話です。

クリスティン・マッカーシー — 上席執行副社長兼最高財務責任者

そして、マイク、こんにちは。Disney+の広告ティアについての質問をお受けします。ご存知のように、私たちは12月にローンチしましたので、Disney+の広告で何ができるのか、まだ表面を掻いただけなのです。私たちはこれを、より長期的な広告の位置づけのための素晴らしい機会だと考えています。

ただ、Huluに比べればDisney+の広告負荷は軽いということを皆さんにお伝えしておきます。また、マクロ経済の広告市場が非常に厳しい状況であるにもかかわらず、既存ユーザーだけでなく、新規ユーザーもこの広告層に参入しています。このことは、私たちにとって大きな励みとなっています。また、ボブが以前述べていたように、私たちは広告ティアのテクノロジーに多くの投資を行ってきました。データプラットフォームは、最先端のプログラマティック広告ツールやアドレサブル広告ツールを広告主に提供しています。

これらの投資は、現在だけでなく、広告市場全体が強くなるにつれて、将来に向けても有効な手段であると確信しています。もうひとつ、今年の年末には、ヨーロッパでDisney+の広告を開始する予定です。これは、米国外の消費者に向けて提供する、もうひとつのプラットフォームとなるでしょう。

アレクシア・クアドラーニ — 投資家対応担当上級副社長

オペレーター、もう1つ質問の時間があります。オペレーター、最後にもう1問お願いします。

オペレーター

最後の質問は、クレディ・スイスのダグ・ミッチェルソンからです。どうぞお進みください。

Doug Mitchelson — Credit Suisse — アナリスト

どうもありがとうございます。こっそりお邪魔しました。こんにちは。ボブ、HuluをDisney+アプリに統合することは興味深いので、この話を続けたいと思います。

Disney+がスタートしたとき、あなたは消費者がマーベルやスターウォーズ、ディズニーやピクサーのコンテンツを見るために、あなたのエンターテイメントコンテンツを購入する必要はないと指摘しましたね。当時、あなたは、消費者に選択肢を与えるために、別々のサービスを提供することが正しいアプローチだと考えていました。今でも、消費者に選択肢を与えるために複数のサービスを用意することは正しいアプローチなのでしょうか?もし、その答えが「イエス」であっても、1つのアプリの効率性と柔軟性を求めるのであれば、それはDisney+がついにプラットフォームへと変化していることを示唆しています。そして、Disney+のプラットフォームで生きられるサブスクリプションの数を増やす機会があるのか、あるいは消費者のプレミアムな体験を維持しながら、他の方法でプラットフォームのマネタイズを拡大することができるのか、興味があるところです。

そして、クリスティンのために1つだけ追加できることがあります。ストリーミングの損失は3Qがピークなのでしょうか?お二人ともありがとうございました。

ボブ・アイガー — 最高経営責任者

本日発表した統合アプリ体験については、今のところ両方のサービスに加入している消費者を対象としています。つまり、デュアルバンドルと呼んでいるものを1つの体験にまとめたもので、消費者にとっては明らかに良いことです。つまり、1つのアプリで体験できるようになるのです。また、基本的に、消費全般、解約率の低下、より魅力的なものになると考えています。

オールインワンなのです。より大きなプラットフォームであり、基本的に以前より多くのコンテンツを提供することができます。米国以外では、Huluのようなすべての番組があるわけではありませんが、かなりの量の番組があり、非常にうまく機能しています。クリスティンが言ったように、広告主がサポートするプラットフォームとして立ち上げようと思っている理由の1つです。

ですから、ご質問にお答えすると、私たちはDisney+ブランドのコンテンツをはるかに超えて、一般的なエンターテイメントを含むアプリに強気です。一時期、私は未分化と呼びましたが、それは少し厳しかったかもしれません。しかし、広告の拡大、購読料の拡大、エンゲージメントの拡大、解約の減少、そして質問の1つにあるようにコストの削減を目的として、質の高いキュレーションの一般エンターテイメントも含みます。

クリスティン・マッカーシー — 上席執行副社長兼最高財務責任者

こんにちは、ダグ。消費者庁の損失とピーク時の損失についての質問にお答えします。念のため申し上げますが、私たちは、22年第4四半期に消費者庁の損失がピークに達したと発表しました。これは、11月に報告した四半期です。

その後、第1四半期に4億ドルの改善、第2四半期にさらに4億ドルの改善を達成しました。第3四半期は、いくつかの作品の発売時期や、特にその作品のマーケティングにより、1億ドルの拡大が見込まれると申し上げました。しかし、これは直線的な道筋ではないので、異常なことだと考えています。しかし、23年度末にかけては、22年度の第4四半期の赤字のピークから大幅に改善する見込みです。

ですから、第4四半期の損失はピークであり、次の2四半期は改善しているとお考えください。第3四半期に若干のブレがありますが、その後、年度末にかけては回復基調にあると見込んでいます。

Doug Mitchelson — Credit Suisse — アナリスト

とても参考になりました。ありがとうございます。

クリスティン・マッカーシー — 上席執行副社長、最高財務責任者

ありがとうございます。

アレクシア・クアドラーニ — シニア・バイス・プレジデント、インベスター・リレーションズ

わかりました。質問ありがとうございます。本日ご参加いただいた皆様に感謝申し上げます。なお、この電話会議で言及された非GAAP指標と同等のGAAP指標との調整表は、当社の投資家向けウェブサイトにてご覧いただけます。

また、財務上の見積もりや、当社の計画、指針、期待など、歴史的事実でない記述を含む、この電話会議における特定の記述は、証券取引法上の将来予想に関する記述に該当する可能性があることをお伝えしておきます。当社は、これらの記述を行う時点で、将来の事象や業績に関する当社の見解や仮定に基づき、これらの記述を行う可能性があります。当社は、これらの記述を更新する義務を負うものではありません。将来予想に関する記述は多くのリスクと不確実性を内包しており、経済または業界の状況や、当社の組織構造および業務改革、コスト削減、コンテンツ、加入者数および収入の増加、収益性に関するDTC事業計画などに関する実行リスクを含む様々な要因に照らして、実際の結果が表明または暗示された結果と大きく異なる場合があります。

主なリスク要因の詳細については、当社の投資家向けウェブサイト、本日発表したプレスリリース、および当社のフォーム10-K、フォーム10-Q、および証券取引委員会に提出したその他の書類に記載されているリスクと不確実性をご参照ください。本日のご参加に感謝申し上げるとともに、皆さまのご健勝をお祈りいたします。

以上です。他の翻訳希望やご感想をいただけると嬉しいです。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>