アルタ・ビューティ (ULTA)2022年第1四半期決算説明会の日本語訳です。

好決算で株価も急騰してますね、FentyやOLAPLEXなどのヒット商品もあり今後の需要も強いようです。

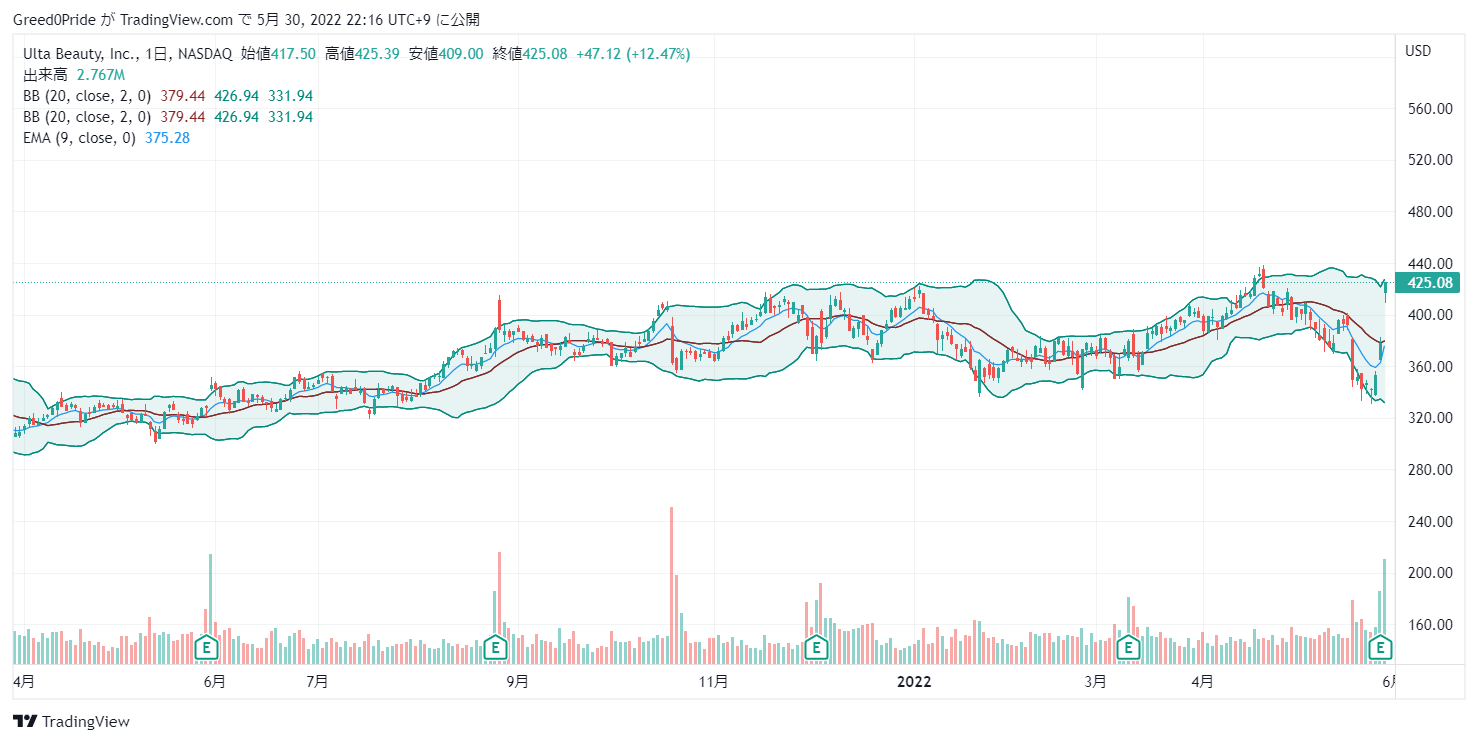

化粧品、香水、スキ ンケア・ヘアケア製品等の需要は強いようで購入を検討したいですね。株価はしばらくヨコヨコしていたので一気に上がって言って欲しいです。

アルタ・ビューティ (ULTA)株価

アルタ・ビューティ (ULTA)2022年第1四半期決算説明会

Call participants:

Kiley Rawlins — Vice President of Investor Relations

Dave Kimbell — President

Scott Settersten — Chief Financial Officer

Simeon Siegel — BMO Capital Markets — Analyst

Korinne Wolfmeyer — Piper Sandler — Analyst

Kecia Steelman — Chief Store Operations Officer

Olivia Tong — Raymond James — Analyst

Steph Wissink — Jefferies — Analyst

Kate McShane — Goldman Sachs — Analyst

Daniel Hofkin — William Blair and Company — Analyst

Michael Lasser — UBS — Analyst

Simeon Gutman — Morgan Stanley — Analyst

Michael Binetti — Credit Suisse — Analyst

More ULTA analysis

2022年5月26日午後4時30分(米国東部時間)

オペレーター

こんにちは、Ulta Beautyの2022年度第1四半期の業績についての電話会議にようこそ。[オペレーターより】念のため、このカンファレンスコールは録音されています。それでは、投資家向け広報担当副社長のカイリー ローリンズさんをご紹介します。

ローリンズさん、ありがとうございます。どうぞ

カイリー ローリンズ — 投資家向け広報活動担当副社長

ありがとう、ジョン 本日はUlta Beautyの22年度第1四半期の財務および営業成績についてご説明させていただきます。この電話会議では、最高経営責任者のDave Kimbell、最高財務責任者のScott Settersten、最高執行責任者のKecia Steelmanが質疑応答セッションに参加します。本日午後、当社は第1四半期の決算を発表しました。

プレスリリースのコピーは、当社ウェブサイトのIRセクションに掲載されています。始める前に、当社のセーフハーバーの文言を再確認しておきたいと思います。この電話会議における発言は、過去の事実ではなく、1995年米国私募証券訴訟改革法の定義するところの「将来予想に関する記述」に該当する可能性があります。実際の業績は、多くのリスクや不確実な要素により、これら業績見通しとは大きく異なる結果となりうることをご承知おきください。

当社は、2022年5月26日現在におけるこれらの将来予想に関する記述を過度に信頼しないよう注意します。当社は、法律で義務づけられている場合を除き、将来予想に関する記述を更新または修正する義務を負わず、またそうすることを期待するべきではありません。本日の午後は、まずDaveとScottから準備書面を発表します。私たちのコメントに続いて、質問を受け付けます。

この電話会議の時間内にできるだけ多くの質問にお答えできるよう、質問は1件とフォローアップ1件にとどめていただきますようお願いいたします。追加的な質問がある場合は、当社までご連絡くださいますようお願いいたします。また、コール終了後も、引き続きIRチームがフォローアップの質問をお受けします。それでは、デイブに電話をつなぎたいと思います。

デイブ?

デイブ・キンベル — 社長

ありがとう、カイリー。2022年度は素晴らしいスタートを切っており、Ulta Beautyチームは昨年の記録的な業績に加え、もう1四半期素晴らしい業績を達成しました。当四半期の売上高は21%増の23億ドル、コンプ売上は18%増、営業利益は売上高の18.7%に増加し、希薄化後EPSは54%増の1株当たり6.30ドルでした。当四半期は、すべての主要カテゴリーで想定を上回り、NPDグループのPOSデータにもとづくプレステージ・ビュー ティ分野での市場シェアも拡大しました。

また、アルティメット・リワード・ロイヤリティ・プログラムの会員数を増やし、お客様に革新的なデジタル体験を提供し、新店舗、サプライチェーン、技術インフラへの投資などの主要戦略プロジェクトを継続実施し、サプライチェーンの課題、厳しい労働市場、営業費用の圧迫をうまく切り抜けながら、成果をあげることができました。素晴らしい顧客体験を創造し、計画を実行し、このような素晴らしい結果をもたらしたUlta Beautyの全従業員の協力に心から感謝いたします。消費者は、より多くの対面活動に参加し、より多くの旅行に出かけ、体験型消費に傾倒しているため、美容カテゴリーに高い関心を持ち続けています。また、インフレなどのマクロ経済的な圧力は消費者にとって最大の関心事ですが、消費者の回復力と美への感情的な結びつきは、美容カテゴリーの回復を促進し続けています。

このような消費者ニーズと、戦略的優先事項の強力な遂行により、当四半期は極めて好調な 業績を達成しました。当四半期の業績については、消費者に向けた優先事項の進捗に焦点を当て、次に最適化の取り組みにつ いて最新情報をお伝えします。まず、戦略的優先事項の第一は、「All Things Beauty」の定義を拡大し、破壊的な成長を推進することです。カテゴリー別では、フレグランス&バス、ヘアケア、メーキャップ、スキンケアのすべてが前年同期比で 2 桁の売上成長を達成しました。

重要なのは、メーキャップ化粧品の売上が、マスおよびプレステージ化粧品のいずれにおいても、大流行前の水準を上回ったことです。メーキャップの回復は、今年に入り予想以上のスピードで進んでいます。2021年第1四半期と比較すると、プレステージ化粧品は、新規・拡大ブランドと好調な「21 Days of Beauty」イベントにより、マス化粧品を上回った。トレンドの観点からは、ファンデーション、コンシーラー、アイライナー、リップスティックが引き続き力強いコンプの伸びを示しました。

Fenty Beauty、r.e.m. Beauty by Ariana Grande、ラテンミュージシャンのBecky Gが設立した大衆化粧品ブランドTreslúceなどの新ブランドは、当四半期の成長に寄与しました。一方、クリニーク、ランコム、NARS、e.l.f.、NYX などの幅広いブランドから発売された新製品も好調に売上を伸ばしました。

さらに、当四半期は、MACを233店舗に追加展開し、シャネル・ボーテを104店舗に導入しました。メーキャップの使用量が増えても、美容愛好家たちはスキンケアの習慣を維持しています。その結果、スキンケアは、前年同期の 2 桁台の好調な伸びに続き、当四半期も 2 桁台の好調な売上を達成しました。モイスチャライザー、アイセラム、アクネトリートメントが引き続き当四半期のカテゴリー成長を牽引しています。

また、旅行や社会的活動を増加させる消費者に支持されたサンプロテクションやセルフタンニングも力強い伸びを示しました。ニューネスは、Drunk Elephant、Fresh、Super Goop、Good Molecules などの新ブランドや、TULA、StriVectin、First Aid Beauty などの新製品が引き続きゲストにアピールし、当四半期のカテゴリーの成長に貢献しました。また、 Peter Thomas Roth や La Roche-Posay など既存のブランドも、魅力あるソーシャルメディア上のコンテンツから継続的に恩恵を受けてい ます。ヘアケアは、「ニューネス」や当社の主力商品に対するお客さまの強い関心と、サロンのバックバーイベントの成功により、当四半期も2桁の成長を達成しました。ダメージ補修、カラーケア、スカルプトリートメントなど髪の健康にフォーカスしたトレンドは引き続きゲストに支持され、ソーシャルオケージョンが増加する中でヘアスタイリング剤への関心も高まっています。

OLAPLEX」などの新ブランドや、「Way」「Briogeo」の新製品が、当四半期のカテゴリー成長に貢献しました。また、ダイソンのスタイリングツール「Airwrap」は、引き続き会員に好評を博しています。また、「Redken」、「Pureology」、「Biolage」といったプロフェッショナルブランドは、引き続きお客さまに支持され、「FEKKAI」と「IGK」は、サロンのバックバーでスタイリストがお客さまにこれらのブランドを使っていただくことで、力強い成長を遂げました。フレグランスの分野では、消費者の強い関心が継続し、昨年の驚異的な結果に加え、2桁の成長を達成しました。

この業績には、エキサイティングな新商品、好調なバレンタインデー、「21 Days of Beauty」や「Spring Haul」などの戦略的イベントが寄与しています。Ulta Beauty限定のBillie Eilishや、Gucci、Carolina Herreraの新商品が店頭で発表され、ゲストの共感を呼びました。また、毎月のフレグランスクラッシュプログラムにより、YSLやValentinoなどの既存ブランドの成長を促進しました。コアカテゴリーの成長を促進するだけでなく、ゲストのエンゲージメントと市場シェアの拡大を促進するために、主要なクロスカテゴリーのプラットフォームに投資しています。2020年にコンシャス・ビューティを立ち上げて以来、ブランドの参加拡大、ゲストの認知度向上、トライアル促進を継続しています。

第1四半期末時点で、280以上のブランドが、少なくとも1つの柱で認証製品を提供しています。また、既存のブランドやSKUの認証取得を継続する一方で、多くの新ブランドが認証を取得して発売しています。その一例が、独自のボンディング技術を身近な価格で提供するヘアケアブランドのAndrew Fitzsimonsで、第1四半期の発売時に4つの柱すべてで認証を取得しました。もうひとつの例は、Ulta Beauty 専売のヘア&ボディケアブランド Sk*p で、これも第 1 四半期に発売されましたが、完全にリサイクル可能でシャワーに適した紙製の美容カートンにパッケージされています。

次に、バイパックブランドの品揃えを継続的に拡大しサポートする取り組みについてですが、新たに5つのバイパックブランド、ビューティスタット、ローゼンスキンケア、フェンティビューティ、トレスルースビューティ、ミエルオーガニクスを立ち上げました。また、日焼け止め「ブラックガール」を全店に拡大しました。トライアルを促進するため、一部の店舗でバイパックファウンダーを紹介するスポットライトディスプレイを導入しました。黒人の歴史月間にちなみ、ブラック・コミュニティと黒人が所有するブランドを認識し、称え、支援するための魅力的なオムニチャネル・キャンペーンを開始しました。

黒人が所有するブランドを店頭で紹介し、デジタルや印刷物のチャネルを強化し、黒人が所有するブランドの購入に対して魅力的なロイヤルティリワードを提供し、認知度を向上させました。最後に、ウェルネスショップは、セルフケアとウェルネスジャーニーを優先するゲストに支持され続けています。最近、このショップをさらに266店舗に拡大し、現在では全店舗の約55%に到達し、ulta.comのデジタルランディングページを更新しました。また、ulta.com のデジタルランディングページも刷新し、厳選された商品群や簡単なセルフケアの方法など、お客様が忙しいスケジュールの中でより気軽にウェルネスを取り入れられるような環境を整えました。

次に、実店舗とデジタルをつなぐエコシステムを通じて、オムニチャネル体験を進化させる当社の取り組みについて説明します。当四半期の店舗数動向は、昨年よりもCOVID規制が緩和され、店舗のキャパシティが通常レベルに戻ったことで、お客様が店頭での買い物を好むようになり、好調に推移しました。店舗数はまだ大流行前の水準を下回っていますが、トレンドは改善しつつあります。Ulta Beautyの中核的な差別化要因として、美容サービスは人間同士のつながりによってエンゲージメントとロイヤリティを深めます。

消費者は、より多くの対人活動に参加することで、ビューティサービスの習慣を再開しています。第1四半期には、ビューティサービスは2桁の売上成長を達成しました。これは主に、生産能力の増強と、OLAPLEXリペア&プロテクトやエクスプレスカラー by レッドケンなどの新サービスが貢献したことによるものです。また、お客さまのサービスや体験への関心の高まりに対応するため、店内イベントの拡大やサービス内容の充実を継続的に図っています。4 月には、プロムや卒業式、結婚式などの特別なイベントに対応するため、全店でメイクアップ サービスを再開しました。

また、お客様が店頭で買い物をする機会が増える一方で、便利で魅力的なデジタルチャネルを継続的に利用する傾向も見られます。このような傾向を反映し、当社は、オンラインで購入し、店舗で受け取り、当日配送するオムニチャネルを引き続き強化しています。当四半期の E コマース売上に占める BOPIS の割合は、昨年の 16%から 26%増加し、21%になりました。まだ限定的ではありますが、お客様の当日配送オプションの利用は増加しています。

エンゲージメントの傾向を踏まえ、最近、ニューヨークを含む5つの新しいマーケットに当日配送を拡大しました。現在では、約 30%の店舗でこの便利なオプションが利用できるようになりました。当四半期は、デジタル体験の拡大・強化を継続的に実施しました。未来のデジタルストアの一環として、ulta.com とモバイルアプリに新しいホームページを導入しました。

また、デジタルイノベーションファンドを通じて投資した企業が開発した技術を活用し、2つのバーチャル試着ツールを発表しました。まず、グローバルな人工知能スタートアップ企業である pot.ai が提供する GLAMlab Skin Advisor 2.0 を発表しました。この最高水準の肌分析技術により、より正確な肌診断をお客様に提供できるようになり、ツールに対する満足度がより高まりました。また、人工知能と機械学習を活用し、性別や髪質など50種類以上のヘアスタイルのバーチャル試着を可能にしたビューティーテック・スタートアップ、Restyle社の「GLAMlab ヘアスタイルトライオン」を提供開始しました。

また、Fenty Beauty と r.e.m. Beauty の発売をサポートするため、革新的な AR とバーチャルリアリティの体験を導入しました。最後に、ターゲットとのパートナーシップを引き続き強化・拡大します。この先進的なパートナーシップは、Ulta Beautyのブランドロイヤリティとエンゲージメントを構築するための長期的な戦略の一部となっています。

既存の究極のリワード会員が、Ulta Beauty at Targetでポイントを獲得しながら買い物ができる利便性を活用しているのがわかります。また、ターゲットの強力なトラフィックを活用して、新しいお客様にアルタ・ビューティとアルティメット・リワードをご紹介しています。第1四半期には、26店舗のUlta Beauty at Targetをオープンし、第1四半期末には127店舗となりました。2022年における当社の優先事項のひとつは、規模の拡大に伴い、マーケティングを活用してエンゲージメントを構築することです。

その一例として、「21 Days of Beauty」イベントをサポートするため、ターゲットと共同でブランド関連のデジタルおよび店舗コミュニケーションを作成し、この戦略的なUlta Beautyイベントをサポートした結果、両方のチャネルで好調なパフォーマンスとゲスト・エンゲージメントが得られました。ビューティ・コミュニティの中心地における当社のプレゼンスを拡大・深化させることにより、アルタ・ビューティへの愛着、ロイヤリティ、感情的なつながりを促進する取り組みに移行します。第 1 四半期は、最も適切なチャネルとプラットフォームを通じてゲストにリーチできるよう、マーケティング ミックスの最適化を継続しました。視聴者データを活用し、「21 Days of Beauty」と「Spring haul」にターゲットを絞ったデジタルファーストのアプローチを実施し、認知度の向上と売上の増加を図りました。

また、新しい視聴者の獲得とカテゴリーを超えたプラットフォームの認知度向上のためにコンテンツ・パートナーシップを立ち上げ、主要ブランドの立ち上げをサポートする革新的なマーケティング・キャンペーンを展開しました。究極のリワード・ロイヤリティ・プログラムのアクティブ会員数は 3,770 万人となり、前年同期を 17%上回りま した。この増加は主に、会員の再活性化の継続的な増加、新規会員の獲得、および好調な会員維持に よるものです。私たちの戦略は、パンデミック時に退会した会員を再び獲得することであり、その成果が表れています。

さらに、店舗での新規会員獲得は引き続き好調で、オンラインでは、ゲストのオンライン・ジャーニー全体を通じて究極の特典の可視性と価値を高めることにより、転換率が向上しています。また、リテール・メディア・ネットワークである UB メディアを立ち上げたこともお伝えします。UB Media を通して、私たちは独自のファーストパーティデータの力を活用し、ブランドが美容愛好家とつながる方法を変革していきます。成功したデジタル・マーケティング・パートナー・プログラムを基に、UB Media はブランド・パートナーに充実した広告商品とチャネルのポートフォリオを提供し、オーディエンスやクリエイティブ・インサイトなどのレポートにおける測定も強化されます。

このメディアネットワークは、オープンなウェブプラットフォームとUlta Beautyが所有するプロパティの両方で、広告、アクセス料金表示、動画、検索、製品リスト広告、ソーシャル、インフルエンサーを提供します。ブランド・パートナーが効果的にオーディエンスを惹きつけるデジタル・キャンペーンを構築するのを支援しながら、新たな収入源を確保することに加え、キャンペーンによって消費者がUlta Beautyの施設に戻って取引を行うことで、売上面でのメリットも期待できます。これらの顧客対応の優先事項の根底には、オペレーショナル・エクセレンスと最適化の推進に重点を置くことがあります。昨年秋には、既存のDCネットワークの能力を補い、特定の市場の店舗やeコマースのお客様に、より迅速なサービスを提供するためのマーケット・フルフィルメント・センター(MFC)の建設計画を含む、サプライチェーン戦略の更新を発表しました。

このたび、サウスカロライナ州グリーンビルで最初の MFC の建設に着手し、来年第 3 四半期に本格稼動する予定です。さらに、インディアナ州グリーンウッドにあるフルサービス配送センターの改修計画は、2023年第2四半期に完了する予定です。主要なサプライチェーンやITへの投資を含む当社のインフラ投資により、Ulta Beautyは今後も力強い業績を上げ、将来の成長機会を生かすことができると確信しています。数週間前、私はUlta Beautyの約2,000人のメンバーを、年次フィールドリーダーシップミーティングに招待する機会に恵まれました。このミーティングでは、ゼネラルマネージャー、地区マネージャー、フィールドサポートチーム、ブランドパートナーたちが、数日間にわたって表彰、リーダーシップ開発、製品教育などを行いました。

このミーティングには、総支配人、地区マネージャー、フィールドサポートチーム、ブランドパートナーが参加し、表彰、リーダーシップ開発、製品教育などを行いました。私たちは、過去2年間の困難な道のりを経て達成したすべてのことを称え、Ulta Beautyの今後の素晴らしい機会を実現するための舞台を整えました。私は、Ulta Beautyのチーム一丸となって、世界の美の捉え方や表現方法を再定義するために、私たちができるすべてのことにさらに興奮しながら、このイベントを後にしました。私たちを取り巻く環境は、引き続きダイナミックです。

商品価格や営業コストは上昇し、消費者はインフレの影響をますます懸念しています。インフレが今後の消費者行動にどのような影響を与えるかを予測することは困難ですが、私たちはお客様の動向を注視し、当社の事業と美容カテゴリーに見られる基本的なトレンドに引き続き勇気づけられています。私は、私たちのチームが短期的な圧力を克服し続けることができると確信しています。それでは、スコットに代わって決算のお話を伺います。

スコット?

Scott Settersten — 最高財務責任者

ありがとうございます、デイブ。Daveのコメントと同じように、Ulta Beautyの従業員には、この四半期も素晴らしい業績をあげてくれたことに感謝したいと思います。彼らの協力的な努力とお客様へのサービスに対する献身が、この素晴らしい業績を可能にしたのです。第1四半期の業績は、計画よりも好調に推移しました。

ビューティーカテゴリーの継続的な回復力、予想以上の店舗業績、新ブランド立ち上げの影響など、いくつかの要因によるトップラインの力強い成長により、粗利益率と販売管理費の両方で予想以上のレバレッジがかかり、営業利益率は18.7%と記録的な数字となりました。それでは、業績の詳細についてご説明します。まず、売上高です。当四半期の売上高は、コンプ ライアンス売上が18%増加したこと、その他の収入が増加したこと、および新規出店が好調だったことにより、21%増加 しました。

チャネル別では、店舗はCOVIDの制約が前年より少ないことを反映して2桁の大幅なコンプ増となり、Eコマースの売上は計画通り横ばいとなりました。当四半期の売上高は、店舗取引の2桁成長により、10%増加しました。平均チケットは、主に平均販売価格の上昇により、7.3%増加しました。平均販売価格の上昇は、製品ミックスの影響、当四半期に実施した小売価格の引上げ、プロ モーションの減少を反映しています。

その他の収入は、主にクレジットカード収入の増加およびポイント利用の増加により、2,040万米ドル増加 しました。クレジットカード収入の増加は、主に売上高の増加によるものです。ロイヤリティポイント還元の増加は、店舗数の改善傾向および会員向け積極的なキャンペーン の効果を反映しています。当四半期には、10 店舗を新規に開店し、6 店舗を移転しました。

当四半期の売上総利益率は、前年同期の 38.9%に対し、120 ベーシス・ポイント増加し、40.1%となりました。この増加は、主に、商品マージンの低下により一部相殺されたものの、固定費の効 率化、その他収入の増加、及びチャネルミックスの良好な結果によるものです。トップラインの堅調な伸びと、入居費用の最適化努力の効果により、店舗の固定費を有意義に活用することができました。サプライチェーンコストは、主に賃金、輸送費、燃料サーチャージの増加により2桁の伸びとなりましたが、当四半期の堅調なトップラインの伸びにより、サプライチェーンコストを活用することができました。

今年度末にかけて売上の伸びが緩やかになるにつ れ、サプライチェーンコストの上昇はより大きな逆風になると予想しています。店舗での好調な売上を反映し、当四半期のチャネルミックスは良好でした。eコマース事業の売上高は、売上高に占める割合で前年同期比約400ベーシスポイント減少しました。商品マージンは、当四半期はプロモーション抑制の影響はあったものの、ブランドミックスの影響や、昨年 の在庫引当金調整の効果が剥落したことなどにより、前年同期を下回りました。

販売費・一般管理費は、計画どおり、12.9%増加し、5億100万ドルとなりました。売上高に対する比率は、前年の 22.9%に対し、150 ベーシス・ポイント減少し、21.4%となりました。マーケティング費用の減少、売上増加による店舗給与および福利厚生のレバレッジは、戦略的優先事項に関連する投資を反映した本社諸経費のデレバレッジにより、一部相殺されました。デイブも述べているように、当社は最近、デジタルマーケティングパートナープログラムをより洗練・拡大した「UBメディア」を立ち上げました。

このプラットフォームの拡大が見込まれるため、ブランドパートナー向けに実施するデジタルキャンペーンのマーケティング費用の増加を、マーケティング費用全体のうち特定の費用に対する直接償還であるベンダー収入で相殺することにしました。この結果、当四半期の販売費・一般管理費は約 70bp の改善となりました。営業利益は、前年の3億530万ドルに対し、43.4%増加し、4億3,770万ドルとなりました。売上高営業利益率は、前年の 15.8%に対し、290 ベーシス・ポイント増加し、18.7%となりました。

希薄化後1株当り利益は、前年度の4.10ドルに対し、53.7%増加し、6.30ドルとなりました。貸借対照表とキャッシュフロー計算書に移ります。在庫合計は、昨年の13億5,000万ドルに対し、16%増加し、15億7,000万ドルとなりました。この増加は、28店舗の追加出店の影響に加え、主要ブランドの立ち上げをサポートするための在庫購入、および予想される需要をサポートし予想されるグローバルなサプライチェーンの混乱を軽減するために主要商品の在庫を強く維持する努力を継続したことによるものです。

資本的支出は、前年同期の 3,460 万ドルに対し、当四半期は 7,110 万ドルとなりました。資本支出の増加は、ここ数年の投資動向がより正常化したことを反映しており、ITシステム、マーチャンダイジングの改善、店舗のメンテナンスおよびその他への投資が含まれています。減価償却費は、昨年の7,060万ドルに対し、6,280万ドルとなりましたが、これは主にIT投資を資本的支出からクラウド費用にシフトさせたことによるものです。当四半期の現金および現金同等物は、6億5,450万ドルで終了しました。

当四半期は、33万2,000株を1億3,280万ドルの費用で買い戻しました。当四半期末現在、20億ドルの自社株買い枠は18.7億ドル残っています。次に見通しについてご説明します。第1四半期の好調な業績および第2四半期のこれまでの販売動向を反映し、2022 年度の見通しを上方修正しました。

売上高は93億5,000万ドルから95億5,000万ドル、コンプ売上成長率は6%から8%と予想しています。今回の見通しは、これまでの動向を反映する一方、個人消費に対するインフレリスクやプレステージビューティーの販売拠点増加の影響など、下半期に影響を与えうる不確実性を引き続き考慮したものです。コンプの成長率は、上期は10%台前半から半ば、下期は1桁台前半の緩やかな成長となる見込みです。通期の営業利益率は、売上高の 14.1%から 14.4%となる見込みです。

営業利益率は、上期はレバレッジが効きますが、下期は売上の伸びが緩やかになり、コスト削減圧力と投資計画の影響が大きくなるため、デレバレッジが効くものと考えています。通期の売上総利益率は、主にブランドミックスの影響による商品マージンの低下、品揃え管理の正常化、及び販促環境の正常化により、2021年度を下回ると引き続き見込んでいます。また、燃料価格は引き続き不安定であるため、サプライチェーンコストが当初計画より増加すると考えています。これは主に、UB Media、Ulta Beauty at Target、Project SOAR、その他のIT機能をサポートするための投資など、当社の戦略的優先事項に関連する7,000万ドルから7,500万ドルの費用、および企業全体の賃金上昇により、マーケティング費用とインセンティブ報酬の減少により一部相殺されると予想しています。

また、サービスプロバイダー費用、人件費、消耗品費、旅費などの営業費用にはインフレ圧力がかかり、この傾向は2022年度を通じて続くとみています。これらの前提により、希薄化後1株当り利益の年間成長率を1桁台後半から2桁台前半とするガイダンスを更新しました。モデル化の目的のため、当初第2四半期に予定していた費用の一部が、主にリソースや設備の稼働状況を反映して第3四半期にシフトする見込みです。これらのシフトと当初計画より好調な売上動向の結果、第2四半期に増益を達成する見込みです。

最後に、2022 年度は素晴らしいスタートを切りましたが、依然として不確実性が残っています。当社の更新された見通しは、トップラインの業績向上とコスト削減圧力の高まり、そして年度後半の個人消費に悪影 響を与える可能性のある経済及び世界の不確実性を反映しています。2022 年度のコンプ売上高および営業利益率に関する最新の見通しは、長期目標を上回っていますが、今 後 2023 年度にかけての経済環境およびコスト上昇の見通しが限られていることから、現時点では長期目標を変更し ません。それでは、オペレーターの司会により、質疑応答の時間を設けます。

質疑応答

オペレーター

ありがとうございます。[最初の質問は、BMO Capital MarketsのSimeon Siegelからです。質問をお進めください。

Simeon Siegel — BMO Capital Markets — アナリスト

皆さん、ありがとうございます。素晴らしい結果をおめでとうございます。素晴らしいコンプですね。好調なチケットの伸びの中で、UPTからAURに分解していただけますか?また、より広範に、今後の平均チケットについてどのようにお考えですか?また、その後になりますが、10%のトランザクションの伸びの中で、ユニークゲストビジットとゲストビジット頻度の上昇を知る方法はありますでしょうか?ありがとうございました。

Scott Settersten — 最高財務責任者

シメオン、ご質問ありがとうございます。このように、直接的にお答えするとしても、トランザクションあたりのユニット数は、基本的に前年比横ばいでした。これは、全体的に穏やかなプロモーション環境が続いていることと、昨年から取り扱いを開始したブランドのミックスによるものです。

さて、皆さんもよくご存じのブランドです。FentyやOLAPLEXなど、最近加わったヒット商品についてお話ししてきました。この2つが混ざり合って、最近の四半期では売上総利益率に大きく貢献しています。

Simeon Siegel — BMO Capital Markets — アナリスト

次に、トランザクションの中で、頻度とユニークビジットの関係について教えてください。

Scott Settersten — 最高財務責任者

そうです。今のところ、これ以上詳しくお伝えすることはありません。繰り返しになりますが、店舗のトラフィックが回復していることは非常に喜ばしいことです。健全な取引の増加は、私たちが常に目指しているものであり、そのための計画でもあります。

ですから、店舗で消費者が回復するのを見るのがとても楽しみですし、また、クラス最高の専門店向けオムニチャネル体験を提供できることを確認しています。

Simeon Siegel — BMO Capital Markets — アナリスト

ありがとうございました。今年もよろしくお願いします。

オペレーター

次の質問は、Piper SandlerのKorinne Wolfmeyerからです。質問をお受けください。

コリーヌ・ウォルフマイヤー — Piper Sandler — アナリスト

こんにちは、四半期決算おめでとうございます。まず最初に、現在のインフレ環境について、またそれが消費者にどのような影響を及ぼしているか、そしておそらく第2四半期の初期にはより顕著になっていると思われる点について、ご意見を伺いたいと思います。プレステージからマスへの需要のシフト、あるいはその逆はありますか?あるいは、プレステージよりもマスのほうがより回復力があると見ていますか?何かご意見があればお聞かせください。ありがとうございました。

Dave Kimbell — プレジデント

はい。素晴らしい質問です。私やScottが発言したように、インフレ環境は確かに注意深く見守っていますし、お客様のそばで見守っています。今のところ、お客さまはこの状況をうまく切り抜けていて、大きな影響は出ていません。

実際、台本にも書きましたが、プレステージ化粧品の方がマス化粧品よりも少し高い業績を上げています。このように、当社のポートフォリオ全体では好調な結果が得られています。私たちが識別できるような意味のあるトレードダウン行動は発生していません。また、私たちのモデルの核となるユニークな点のひとつは、品揃えの幅広さで、マスからプレステージまで、すべての価格帯、ヘアケア、スキンケア、メイクアップ、バス&フレグランスのすべてのカテゴリーをカバーしています。

消費者のニーズの変化に合わせて調整し、適応することができるということは、長い間、私たちのモデルに忠実であり、市場の混乱に対応することができました。しかし今、私たちはビジネスのあらゆる側面で強みを発揮しており、これはもちろん大変喜ばしいことです。しかし、消費者行動が変化した場合に備えて、調整と適応を行う用意もあります。

Korinne Wolfmeyer — Piper Sandler — アナリスト

ありがとうございます。ありがとうございます。それから、ターゲットとターゲット内のショップ・イン・ショップについて簡単にお聞きしたいのですが、どのような状況でしょうか。UltaのショップとTargetのショップ・イン・ショップのトラフィックに大きな違いはあるのでしょうか?また、チケットの価値は両者でどのように違うのでしょうか?また、Ultaと比較してTargetで特に成功している主要なブランドはありますか?

ケチア・スチールマン — 店舗運営最高責任者

はい、そうします。私たちが言いたいのは、Targetとの全体的なパートナーシップにとても満足しているということです。Daveが言ったように、私たちは「21 Days of Beauty」の期間中、ブランドに関連したデジタル店頭キャンペーンを共同制作し、そのパフォーマンスには本当に満足しています。今後、規模が拡大するにつれて、さらに多くのことをお伝えしていきたいと思います。

今日現在、140店舗がオープンしています。今年は彼らと250以上の店舗をオープンする予定ですが、私たちはこのような状況を気に入っています。究極のリワード・プログラムに参加した会員が、既存のロイヤルティ会員と同じような行動をとっていることがわかります。ブランドに関しては、Ulta Beautyはパートナーやブランドパートナーと密接に連携して品揃えなどを行っていますが、売上はターゲットが本当に所有しているのです。

ですから、ブランド別の販売実績については、現時点では自由にコメントすることができません。ありがとうございました。

オペレーター

次の質問はレイモンド・ジェームスのオリビア・トンからです。ご質問をお聞かせください。

オリビア・トン — レイモンド・ジェームズ — アナリスト

素晴らしい ありがとうございます。最初の質問は、メイクアップの回復についてです。プレステージヘアケアの出現と比較対照して、目の前の機会という点では、明らかにメイクアップの方がはるかに大きいです。先ほどのコメントでは、回復が予想以上に早く進んでいるように見受けられました。

下期について、また、加速を続けるための計画について、少しお聞かせください。それから、フォローアップもお願いします。ありがとうございました。

Dave Kimbell — 社長

ありがとうございます。質問をありがとう、Olivia。はい、メイクアップは今年に入り予想より早く回復しました。皆さんは、私たちがメイクアップにしばらく取り組んできたことをご存じでしょう。

パンデミックに入る前はやや軟調で、パンデミック時には間違いなく美容部門の中で最も大きな打撃を受けたカテゴリーでした。これは、外出の機会が増えたこと、社交の場が増えたこと、職場に復帰する人が増えたこと、そして、これまでお話ししてきたような、メイクアップに対する関心、興奮、熱意は、ソーシャルメディアでも証明されているように高いままですが、メイクアップを行う機会がそれほど多くなかったことが要因として挙げられます。ですから、私たちは、世界が広がれば広がるほど、より多くの機会、高いレベルのエンゲージメントを得られると確信しています。メイクアップの新しいトレンドとして、大胆なルック、明るいもの、華やかなもの、きらびやかなものへの移行が進んでおり、人々は世界に出て行く準備ができているので、それがルックに表れています。

同時に、より自然なメイクアップを求める動きもあり、消費者はこの2つのバランスをとっています。また、眉毛の技術革新や、輪郭を強調するメイクアップが、若い消費者に受け入れられています。ですから、私たちはこのトレンドにとても期待していますし、Totalのカテゴリーにも期待しています。そして、Ultaは、Fenty、r.e.m.、Chanelなどの主要ブランドを加え、非常に好調に推移しており、マスおよびプレステージの両方で多くのイノベーションを生み出しています。

とNYXは、マスメディア側の2大主役です。このように、多くのイノベーション、多くのクリエイティビティがあり、私たちが取り組み、推進してきたすべてのことが、この四半期に素晴らしい形で実を結びました。下半期に向け、私たちは自信を持っています。消費者の動向を正確に予測することは困難です。

しかし、より多くの人々が快適に外出し、より多くの機会が存在し、より多くの人々が仕事に戻り、強力なイノベーションの継続的なパイプラインと相まって、私たちは化粧が完全に回復する途上にあると感じています。そして実際、第1四半期は2019年の実績を上回ったので、パンデミック前の実績としては初めてです。ですから、私たちが見ているものに興奮し、それを引き続き推し進めたいと考えています。

Olivia Tong — Raymond James — アナリスト

売上総利益率についてですが、先ほど売上総利益率はまだ下がると予想しているとおっしゃいました。明らかに、私たちが考えていたよりもずっと良い年明けとなりました。しかし、当然ながら、コストは年を追うごとに大きくなっていきます。しかし、事前の予想と比較して、売上総利益率が低下しているということは、同じレベルなのでしょうか?また、ミックスの改善や販売見通しの改善に伴うテコ入れなど、コストに関するあなたの考えをもう少し具体的に教えてください。ありがとうございました。

Scott Settersten — 最高財務責任者

第1四半期に好調なスタートを切ったことが、売上総利益率を押し上げる要因となっています。ですから、おっしゃるとおり、売上総利益率はまだ下がる見込みですが、年初の計画よりは下がらないでしょう。しかし、年間では当初の計画よりも減少しています。つまり、同じような変動要因が存在するのです。

ブランドミックスが今年の逆風になるという話をしました。販促環境は年内に正常化すると考えています。また、サプライチェーン・コストについても、第1四半期はそれほど大きな影響はありませんでしたが、年度が進むにつれて、より大きな影響を受けることになると考えています。また、サプライチェーン・コストについても、今年度は全般的にコストが高くなると予想しています。

しかし、いくつかのコスト、特に燃料費が予想以上に高くなっています。特に燃料費は予想以上に高騰しており、下半期にはさらに逆風が吹くでしょう。ですから、全体として見れば、私たちは良い状態にあると思います。売上が好調を維持し、私たちは常にビジネス全体の最適化に注力しています。

だから、素晴らしい結果を出すのに役立っています。

Olivia Tong — Raymond James — アナリスト

素晴らしい。おめでとうございます、そして幸運を祈ります。

オペレーター

次の質問はジェフリーズのステフ・ウィシンクからです。質問をお受けください。

Steph Wissink — Jefferies — アナリスト

ありがとうございます。皆さん、こんにちは。在庫について少しお聞きしたいのですが。バランスシートの在庫の状況について、少しお話いただけないでしょうか。また、このような質問をするのはおかしいのですが、ビジネスの勢いが持続した場合、追いかけるのに十分な量があるように感じますか?それから、スコットにもひとつ質問があります。

これは明確化です。UBメディアに関する会計処理について教えてください。マーケティング費用の相殺という点で、あなたの準備した発言に納得がいきませんが、ベンダーとの契約がどのように機能するのか、それが損益計算書の真ん中にどのように影響するのか、少し話していただけませんか。ありがとうございました。

スコット・セッターステン — 最高財務責任者

ステファン、私は2つです。それは不公平ですね。そうですね。では、最初に在庫について説明します。

やはり前年比16%増です。いいポジションにいると思います。しかし、我々のチームは素晴らしい仕事をしており、ベンダーやマーチャント、在庫計画チーム、サプライチェーン・チームと協力して、適切な商品を適切な場所に供給するために懸命に働いています。その結果、充填率は良好です。

体調も良くなっています。昨年半ばから後半にかけての状況からは、少し回復しています。このため、高速のSKUや新ブランドに焦点を当て、可能な限り優位性を確保するようにしています。また、昨年実施した在庫削減の取り組みを今年も継続することにより、成長率は緩やかになると考えています。

この分野では、適切な判断のもとでさらなる投資を行うことができると確信しています。それから、UBメディアの会計についてですが、これはまた会計士の方々のためにお話しします。昨年は、マーケティング・パートナー・プログラムを導入していましたが、これは前にも説明したとおりです。私たちは常に小規模でこれをやっています。

ですから、歴史的に見れば、会計はすべて粗利のライン、つまりベンダー収入の一部でした。販売管理費に含まれる実際のマーケティング費用と、すべての利益は、いわばベンダー・マネーの会計処理と同じように、売上総利益の枠に収まっていました。今年は、広告宣伝費の増加を販管費で相殺し、残りを売上総利益に転嫁するという違いがあります。ご参考になれば幸いです。

Steph Wissink — Jefferies — アナリスト

いつもながら、参考になります。ありがとうございました。

オペレーター

次の質問は、ゴールドマン・サックスのケイト・マクシェーンからです。ご質問をどうぞ。

Kate McShane — Goldman Sachs — アナリスト

こんにちは、こんにちは。質問に答えてくれてありがとうございます。私たちからは簡単なものだけです。プレステージの販売点数を増やすということですが、それを踏まえて競争環境をどのように見ていますか?また、これらのポイントの展開が進むにつれて、どのようにさらなる差別化を図ろうとしているのでしょうか?

Dave Kimbell — プレジデント

美容部門は魅力的であり、長い間、非常に競争が激しかったのです。私はUltaに入社して約8年半になりますが、その間ずっと、そしてそれ以前もずっと、競争は激しくなっています。魅力的です。

成長している。魅力的である。それが、この国のダイナミズムの一部になっています。そして、それは今も同じです。

特にプレステージブランドでは、自社店舗やTargetとの提携店舗を新たにオープンすると同時に、競争力のある店舗を新たにオープンしています。このような変化が起きているのです。そのような環境下でも、また何百もの新規出店があった第1四半期でも、プレステージカテゴリーで有意なシェアを獲得し続けていることは、私たちにとって大きな喜びであり誇りでもあります。これは、私たちのモデルの強さを反映したものだと思います。

私たちは、市場で他の誰も提供していないものを持っています。価格帯、マス、プレステージ、カテゴリーを問わず、消費者が買いたいもの、買いたいものを反映した品揃え、そして最も重要なことは、この非常に感情的なカテゴリーにおいて消費者が求めている人間同士のつながりを反映した体験型の環境という、ユニークな組み合わせがあります。私たちが行ったすべての調査は、私たちの体験がユニークで特別なものであることを示唆しています。ユニークな体験を提供するために私たちのチームが日々行っていることは、市場でも際立っており、それが私たちのビジネスの原動力となり、市場シェアを拡大することにつながっているのです。

さらに、ロイヤリティやサービス、優れたデジタル体験、そしてビジネスのあらゆる側面で導入し続けているイノベーションを加えると、私たちは「攻めの姿勢」をとっているように感じられます。私たちは、ビューティジャーニーのあらゆる側面を通じて、美容愛好家のエンゲージメントを高めるという、私たちが最も得意とする方法でリードしているのです。そして、それを継続することで、業績に反映され続けるという確信があります。このことは、第1四半期の好調な業績や、21会計年度に入ってからの株価やロイヤルティ、会員数の増加といった勢いに反映されており、これが今後の計画です。

私たちは、常に戦略を重視し、卓越した戦略を実行してきました。そうすれば結果はついてきますし、それが今後の計画です。

Kate McShane — ゴールドマン・サックス証券 — アナリスト

ありがとうございます。

オペレーター

次の質問は、ウィリアム・ブレアのダニエル・ホフキンからです。質問をお進めください。

ダニエル・ホフキン — ウィリアム・ブレア・アンド・カンパニー — アナリスト

こんにちは。ターゲットとの提携について少しお聞きしたいのですが。あなたがこのことについて特別にコメントしたかどうかわかりませんが、それがあなたの全体のコンプ売上にまだ測定可能な影響を与えているかどうか、明らかにターゲット店舗自体ではなく、近くのUlta店舗やulta.comへの追加のトラフィックという形で、そして、今年と今後数年間でその貢献がどう進化していくと予想しているか教えてください。

Kecia Steelman — ストアオペレーションズ最高責任者

はい。ダン、私が申し上げたいのは、先ほどデイブが言ったように、新しい販売拠点ができるときはいつでも、自然にカニバリゼーションが起こるということです。しかし、それはまだ意味のあることではありません。先ほど申し上げたように、今日から約140店舗がオープンしています。

これは予想に織り込み済みです。私たちは、オフィスビューティーの店舗を含め、他の流通拠点がオープンするたびに、最初の影響は見られますが、時間とともに解消されます。Ulta BeautyとTargetの店舗でも同様のパターンが発生すると予想しています。しかし、これまでのところ、それは事実であるように思われます。

Daniel Hofkin — William Blair and Company — アナリスト

それから、全体的な業績についてお聞かせいただきたいのですが、カテゴリー間や地域間、あるいは四半期の一部で、プラスまたはマイナスを示すような差別化があれば教えてください。

Dave Kimbell — 社長

はい。いくつか申し上げたいことがあります。1つは、すべての主要カテゴリーで好調であることを大変うれしく思っています。メイクアップについては、すでに詳しくお話しました。

これは私たちのビジネスにとって重要な改善です。しかし、同時に、それは改善されました。スキンケアが好調な業績を達成し、ヘアケアはイノベーションとプレステージによって、ヘアケア全体で多くのエンゲージメントと新しさを推進するツールで、引き続き素晴らしい業績を達成していることは心強いことです。フレグランスは、過去2年間を通して輝きを放っており、引き続き成長を牽引しています。

ビリー・アイリッシュのような専売ブランドや、既存ブランドのイノベーションが力強い成長をもたらし、サンケア、ウェルネスへの拡大が成長を牽引しています。このように、カテゴリー別の業績は全体として堅調に推移しました。しかし、ここ数年のEコマース事業の成長を考えると、Eコマース事業がほぼ横ばいであることは予想通りでしたし、サロンも非常に好調に推移しています。このように、当社のチャネルは好調に推移しています。

この四半期では、最初の1ヶ月間が最も好調で、門戸を開いてから刺激を受け始めました。しかし、当四半期の他の2ヵ月も好調で、予想を大きく上回りました。このように、私たちのビジネスのあらゆる側面が業績に貢献し、総合的な業績が達成されたのです。

Daniel Hofkin — William Blair and Company — アナリスト

次に、地域別または顧客層の違いについて、何かお気づきの点があれば教えてください。

Dave Kimbell — 社長

地域的にはありません。つまり、私たちのモデルで本当に気に入っていることのひとつは、私たちのモデルがあらゆる種類の地域で機能することです。ニューヨークやロサンゼルス、シカゴなどの大都市から、遠隔地の小規模な単一店舗市場、郊外、都市部、農村部など、あらゆる地域で好調な業績が見られました。

そのため、地域や市場の区別は特にありませんでした。このことは、私たちにとって、これが本当にうまく機能していることの現れです。また、経済的な面では、すべての所得水準で成長が見られました。高所得者から中所得者まで、力強い成長を遂げています。

このように、バランスのとれた成長を遂げています。消費者はこのカテゴリーに夢中になっています。このカテゴリー自体が、消費者にとってより適切で、より重要なものであり、セルフケアや健康に対する全体的な感覚とより密接に結びついていると考えています。同時に、外出の機会も非常に多くなっています。

私たちは、このカテゴリーが素晴らしい状態にあると考え、このカテゴリーをリードし、強力な実行力によってこのような結果をもたらすことができることを誇りに思っています。

オペレーター

次の質問は、UBSのマイケル・ラッサーからです。質問をお受けください。

マイケル・ラッサー — UBS — アナリスト

こんばんは。私の質問に答えていただき、ありがとうございます。マクロ環境の不確実性を考慮し、保守的な見方をすれば、下期のコンプスは1桁台前半になると思いますが、いかがでしょうか?化粧品カテゴリーの強さを考えると、ヘアケアとスキンケアはおそらくマイナスになると思われますが、なぜそうなるのでしょうか?

Scott Settersten — 最高財務責任者

世界情勢や不確実性、そして警告のサインが点滅しているように見えますが、マイケルが指摘したように、すべてを考慮に入れて慎重に判断しています。また、2022年に向けた当初の計画に基づいて下半期の見通しを修正することはありませんでした。このため、2022年に向けた当初の計画に基づく下半期の見通しを変更することなく、現在事業全体で生じているいくつかの費用負担を調整しました。

そして、今年度中に引き続き修正を行っていきます。

Michael Lasser — UBS — アナリスト

続いての質問ですが、あなたはまだ……まだ見ていないようですが、プロモーションが戻ってくると予想していますね。昇進の増加に火をつけるきっかけは何でしょうか?また、下半期にプロモーションが増加することをどの程度織り込んでいるのでしょうか?

Dave Kimbell — 社長

具体的に何を織り込んでいるかは申し上げられません。プロモーションについて申し上げたいのは、先ほどお話したように環境がダイナミックで、競争が激しく、消費者の行動も先行きが不透明だということです。私たちが知っているのは、スマートで戦略的な方法でプロモーションを管理し続けることができたということです。私たちは、戦略的ではない大規模な割引やプロモーションを減らし、パーソナライゼーション、CRMを活用した関連性の高い戦略的な取り組みに力を注ぐという旅をしばらく続けています。

そして、それが第1四半期にできたことです。しかし、このような電話会議で何度も申し上げているように、私たちは、これが競争環境であることを十分に理解しています。しかし、これまで何度も申し上げてきたように、私たちはこの環境が競争的なものであることを十分認識しており、多くの優れた競合他社がビジネスを推進する方法を模索しています。私たちはシェアを失うことはありません。

適切な対応をします。パーソナライゼーションとCRMの機能を通じて、市場をリードするためのツールはこれまで以上に充実しています。しかし、インフレ、消費者行動、競争環境などの不確実性があるため、対応する用意があります。プロモーションの強度をリードするのではなく、美容愛好家をUlta Beautyに誘導するために、適切な関わり方をすることも忘れないつもりです。

オペレーター

次の質問はモルガンスタンレーのシメオン・グットマンからです。質問をお受けください。

Simeon Gutman — Morgan Stanley — アナリスト

皆さん、こんにちは。私の質問とフォローアップをさせていただきます。それではカイリー — 次の通話に戻ります。最初の質問は、マーチャントマージンについてです。

ヘアケアが混在しているようですが、これはプラスになるべきだったのではありませんか?それから、スコットさんが「Xリザーブ・アジャストメント」というコメントを出したとき、マーチャンダイズ・マージンXリザーブ・アジャストメントは前年比プラスになった可能性があるということでしょうか?それを比較に使っているのでしょうか?そして、そのフォローは、ちょうど後半で何が変化しているのか?私が正しく解釈していれば、売上はモデル通りにしているようですが、他に何か変化があるとすれば何でしょうか?

スコット・セッターステン — 最高財務責任者

Simeonさん、実は3つの質問に聞こえるんです。でも、ここで3つ出しておきますね。そうですね、ヘアケアは最近本当に貢献しています。これもまた、事業全体のブランドミックスに関わることだと思います。

ヘアケアは一般的に言ってハウスブランドよりも利益率が高いのですが、最近追加されたミックスは、必ずしも全体的に同じ指標に沿ったものではありません。在庫の話ですが、昨年は有利な調整を行ったため、今年は比較が厳しくなっています。昨年は、在庫の整理を行いましたが、おそらく2020年の後半に、いくつかの店舗を閉鎖しました。いくつかの店舗を閉鎖しました。いくつかの店舗を閉鎖し、いくつかのブランドから撤退しました。

そのため、昨年はその分の利益を計上しましたので、比較するのは困難です。全体的なガイダンスを見ると、やはり売上が好調で、スタートも好調でした。もちろん、このことが年間を通じて多くの固定費削減効果をもたらしています。売上については、ロイヤリティ・プログラムの利用が戻ってきたことや、クレジットカードの特典が第1四半期に発生したことは予想外のことであり、計画にはなかったことです。

ですから、今年もこのような状況が続くと予想しています。営業費用については、特にサプライチェーンで増加していますが、準備書面でも申し上げたとおり、他の分野でも増加しています。そのため、下半期を考えるにあたり、このような問題が生じています。このように、私たちは良いポジションにいると感じています。

すべての変動要因をカバーできていると感じています。しかし、下半期を見通すにあたっては、今、世の中に出回っている不確実な要素を考慮し、より思慮深く慎重なアプローチと見通しをとることが賢明であると考えています。ありがとうございました。

Kiley Rawlins — 投資家向け広報担当副社長

ジョン、もう1つ質問をお願いします。

オペレーター

はい。最後の質問はクレディ・スイスのマイケル・ビネッティからです。質問を続けてください。

マイケル・ビネッティ — クレディ・スイス — アナリスト

どうも、皆さん。素晴らしい四半期を過ごせたことを祝福し、また詳細な説明をありがとうございます。私たちの質問の多くが回答されました。しかし、販売管理費と売上総利益率について考えてみると、販売管理費については、1店舗あたりで見ると、あるいはそのような平準化指標で見ると、2019年に対して約12%増加したように見えます。

コンプは20%台半ばのアップ。ただ、1Qの販売管理費のラインは、私が評価するよりもノイズが多いのかなと思います。2Qから3Qにいくつかの費用が移動するとおっしゃいましたが、1Qに販売管理費の支出不足につながるような一時的な項目があったのでしょうか?また、COVID以前の通常の販売管理費の季節性を見ると、第2四半期から第4四半期にかけてのガイダンスでは、粗利益率が数百ベーシスポイント下がる可能性があるようですが、これは先ほどご説明いただいたプットとテイクの大きさで正しいでしょうか?それとも…

スコット・セッターステン — 最高財務責任者

販売管理費については、本当に何もありません。販売費および一般管理費には、特別な項目はありません。マーケティング費用とその前年比での扱いについては、かなり大きな変化ですので、もう一度確認してください。これは、UBメディアを小規模なものから、より正式で大規模なものに変更したことに起因しています。

そのため、前年同期比で会計処理を変更し、第1四半期は前年同期比でかなり大きな効果が出ています。また、下期の売上総利益率については、年初に発表した予想と同じ範囲に収まっています。もう一度言いますが、予想を修正することになります。第1四半期の販促環境は、1年前に比べれば中程度かやや良くなっていますが、これは今年の計画にはなかったことで、下半期にはより積極的になると考えています。

このことは、ブランドミックスと一緒に織り込み済みです。第1四半期はブランドミックスがうまく機能しました。今年がさらに進むにつれて、その一部は緩和されると考えています。

Michael Binetti — Credit Suisse — アナリスト

そうですか。素晴らしい。皆さん、どうもありがとうございました。

オペレーター

質問と回答のセッションは終了しました。では、最後にDave Kimbellからご挨拶をさせていただきます。

Dave Kimbell — 社長

わかりました。よかった。本日はお集まりいただきありがとうございました。今年も素晴らしいスタートを切ることができました。Ulta Beautyの全チームが、お客様とお互いをサポートしながらビジネスを前進させるために、一丸となって努力してくれたことに感謝したいと思います。

8月末の第2四半期決算発表の際に、再び皆様にお話できることを楽しみにしております。皆様が素晴らしい夜を過ごされることを願っております。ありがとうございました。

以上です。他の翻訳希望があればご連絡いただければ検討いたします。

*誤訳などがあるかもしれませんでの参考程度にしていただき投資は自己判断でお願いします。

ブログ運営の励みになりますので、お手数ですが、応援の1日1クリックをよろしくお願い致します。

↓↓<応援クリックお願いします>

[…] 前回の2022年第1四半期決算説明会はこちらです。 […]